![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 03) Ano 2018 Pág. 31

Renato Pereira MONTEIRO 1; Joaquim Carlos da Costa PINHO 2

Recebido: 30/08/2017 • Aprovado: 29/09/2017

3. Desenvolvimento das hipóteses

RESUMO: O estudo tem por objetivo identificar a importância e o uso da informação de custos e o nível de sua implantação no setor público municipal do Estado do Rio Grande do Sul, no Brasil, e verificar a possível relação das características dos municípios e dos profissionais de contabilidade no nível de implantação da contabilidade de custos. Identificou-se não haver efeito significativo entre as características do município e dos utilizadores no nível de implantação da contabilidade de custos no setor público. |

ABSTRACT: Thais study aims to identify the importance and use of cost information and the level of its implementation in the municipal public sector of the State of Rio Grande do Sul, Brazil, and to verify the possible link of the municipalities features and Accounting professionals at the SICSP implementation level. It was identified that there was no significant effect between the features of the municipality and the users in the level of implementation of cost accounitng in the public sector. |

O setor público, nas últimas três décadas, sofreu uma grande transformação, decorrente de uma maior pressão social para ampliar sua rede de serviços e melhorar o atendimento das demandas da população. Para tal, necessita qualificar suas decisões sobre políticas públicas e programas a serem adotados. Assim, os gestores devem agir de forma a garantir uma prestação de serviços mais eficiente (NEWCOMER & CAUDLE, 2011) e a coletar métricas para justificar suas ações (GOH, 2012).

Esse novo contexto de atuação depende necessariamente de informações mais tempestivas e qualificadas, trazendo a contabilidade para um papel central (HOOD, 1991) e (JACKSON & LAPSLEY, 2003). Este é o cenário em que atuam os gestores públicos, inclusive de países em desenvolvimento, como no caso do Brasil que, no compasso de outros países, também adotou reformas em especial, impulsionadas, como nos demais, pelo processo de melhoria na gestão com ênfase nos preceitos da New Public Management – NPM. Essas reformas alteraram a organização do setor em busca de maior eficiência e otimização da aplicação dos recursos públicos, que culminou na necessidade de melhoria da contabilidade do setor público, muito voltada para o orçamento.

No caso do Brasil foi determinante para esse processo a edição por parte do Conselho Federal de Contabilidade – CFC das normas brasileiras de contabilidade aplicadas ao setor público – NBCASP, dentre as quais estava a NBC T 16.11 que regrou e tornou obrigatória a implantação do sistema de contabilidade de custos no setor público do Brasil – SICSP. Ocorre que até o presente momento o processo de implantação do SICSP no Brasil é uma área carente de estudos empíricos. Evidências existentes na literatura, como em Rosa, Silva e Soares (2015), Lovato, Oliveira e Catapan (2016) e Padrones, Santos e Colares (2017), apontam para a baixa adoção do SICSP no Brasil. Esse fenômeno é um dos fatores ainda a ser explicado, em especial para buscar sua mais ampla adoção e compreender os fatores constrangedores desse processo. Os estudos sobre o SICSP, em termos internacionais, centram-se muito na aplicação de algum método de custeio, como o Activity Based Costing – ABC, relatando seu processo de implantação, como em Arnaboldi e Lapsley (2003) e Pintilie, Demian e Joldos (2012), ou no desenvolvimento de modelos de implantação – ver Valderrama e Sanchez (2006), Machado e Holanda (2010) e Akbar, Pilcher e Perrin (2015). Este estudo tem por objetivo identificar a importância e o uso da informação de custos e o nível de sua implantação no setor público municipal do Estado do Rio Grande do Sul no Brasil – RS, e verificar a possível relação das características dos municípios e dos profissionais de contabilidade no nível de implantação do SICSP.

O estudo está organizado em seis seções, revisão sobre a importância dos custos no setor público, descrição das hipóteses e do modelo teórico (seção 2), metodologia do estudo (3), a análise e discussão dos resultados (4) e as principais conclusões do estudo (5).

Texto do subcapitulo 1.1. As reformas implementadas na contabilidade do setor público tiveram por objetivos superar limitações do modelo burocrático e atingir um uso mais eficiente dos recursos públicos (ROSSI, AVERSANO e CHRISTIAENS, 2014). Por essa razão a contabilidade de custos ganha relevância, pois pode permitir uma melhorara na gestão do setor, o qual carece de ter sistemas de medição de desempenho e existem severas dificuldades neste sentido. Como descrevem Brusca e Montesinos (2016), a falta de uma contabilidade de custos em muitos países limita a obtenção de informações para essa finalidade (análise de desempenho).

Rossi et al., (2014) descrevem que o International Public Sector Accounting Standards Board – IPSASB® em conjunto com o International Federation of Accountants – IFAC emitiram um conjunto de 32 normas contabilísticas, a maioria delas inspirada nas normas internacionais de contabilidade. Em 2006, o IPSASB® iniciou um processo a fim de preparar uma estrutura conceitual específica para as normas de contabilidade do setor público. Na opinião de Bolívar e Galera (2016), estas melhoraram a informação financeira reportada, mas precisam de complementos. Conforme Brusca e Montesinos (2016, p. 526), as demonstrações financeiras e orçamentárias do setor “não são suficientes para alcançar objetivos de contabilidade pública e precisam ser complementadas com informações de desempenho.”.

A importância do SICSP também está centrada em sua função alocativa (ADHIKARI, KURUPPU e MATILAL, 2013). Existe na informação gerada por este sistema a expectativa de que traga informação que permita melhorar a alocação dos recursos e assim gerar políticas assertivas que produzam a redução da pobreza e das desigualdades sociais, um dos principais problemas da nova economia mundial. A importância dos custos em prefeituras ganha força neste cenário, por estarem mais próximas dos utentes de serviços públicos. Neste sentido, as reformas da NPM acarretaram na mudança do controle centralizado para o controle descentralizado, fato que implica em maior responsabilidade da gestão em atingir os resultados, e maior pressão sobre as organizações públicas para que se tornem mais eficazes e eficientes (HELDEN, 1997).

Neste sentido, Arnaboldi e Lapsley (2009) apontam vantagens em aplicar as inovações contábeis, pois fornecerão informações como custo total, que poderá ser útil para melhorar a gestão interna. Entre outras vantagens apontadas por Arnaboldi e Lapsley (2009) estão: orçamento e alocação de recursos financeiros, decisões de outsourcing, avaliação dos custos de serviços e prestação de contas interna, que podem diretamente ser correlacionadas à adoção também da contabilidade de custos. Um dos mais relevantes benefícios relacionados à aplicação da contabilidade de custos é melhorar a transparência pública e a prestação de contas (MONTESINOS, BRUSCA, ROSSI e AVERSANO, 2013), assim como Brusca e Martínez (2015) , que indicam o aumento da transparência e da responsabilidade como um de seus benefícios. O crescente interesse por melhor informação é destacado também por Brusca e Montesinos (2016), ao relacionarem a necessidade de melhor informação com a crise financeira de alguns países, que evidenciou a importância de aumentar a transparência, o que inclui informações sobre custo e desempenho.

A percepção da importância do SICSP descrita pelos diferentes autores pode ser resumida pelo apresentado pelo IFAC (2000): (1) apoiar o processo de orçamentação; (2) introduzir controle de custos e redução; (3) fixação de preços e taxas; (4) medir o desempenho do governo; (5) avaliação da eficiência e eficácia dos programas; e (6) ajudar em uma variedade de decisões econômicas.

Já a norma de custo do setor público brasileiro – NBC T 16.11 coloca que o SICSP deve ter como objetivos: (1) mensurar, registrar e evidenciar os custos dos produtos, serviços, programas, projetos, atividades, ações, órgãos e outros objetos de custos da entidade; (2) apoiar a avaliação de resultados e desempenhos, permitindo a comparação entre os custos da entidade com os custos de outras entidades públicas, estimulando a melhoria do desempenho dessas entidades; (3) apoiar a tomada de decisão em processos, tais como comprar ou alugar, produzir internamente ou terceirizar determinado bem ou serviço; (4) apoiar as funções de planejamento e orçamento, fornecendo informações que permitam projeções mais aderentes à realidade com base em custos incorridos e projetados; (5) apoiar programas de controle de custos e de melhoria da qualidade do gasto (CFC, 2011). Os objetivos relacionados pelos NBC T 16.11 combinam com o descrito por Carvalho, Gomes e Fernandes (2012), de que a utilização de inovações contabilísticas e de outros modelos de gestão tem duas finalidades principais: melhorar a tomada de decisões (objetivo interno) e promover a responsabilização e a transparência entre as diferentes partes interessadas (objetivo externo).

Uma das questões em aberto diz respeito ao nível de implantação do sistema de custos ou à possibilidade de vir a implantá-lo e o efeitos das características dos municípios nesse processo. Estudos como o de Smith (2004), Van Dooren (2005) e Lægreid, Roness e Rubecksen (2006) assinalaram confirmando a maior capacidade e disponibilidade das grandes entidades para introduzir mudanças nas práticas contabilísticas e de gestão. De fato, esse é o entendimento mais geral na literatura, em razão de os municípios maiores terem mais recursos (financeiros e humanos). Gomes, Carvalho e Fernandes (2009), por exemplo, verificaram haver uma associação positiva entre o processo de desenvolvimento da contabilidade de custos e a dimensão do município (número de trabalhadores e população do município), e que quanto maior a independência financeira, maior será o nível de implantação, quando comparado com os mais dependentes financeiramente. Ao tratar das medidas de desempenho em municípios, Pollanen (2005) identificou uma propensão maior na sua aplicação em grandes municípios e restrições em médios e pequenos, concordando com o resultado de Gomes et al., (2009). Estudos sobre transparência pública também associam o tamanho do município com melhores índices, que pressupõe sistemas contábeis mais robustos ou mais bem desenvolvidos, como em Bolívar et al., (2013) e Sol (2013).

Por outro lado, Carvalho, Camões, Jorge e Fernandes (2007) destacam que a dimensão tem na realidade um efeito negativo na implementação devido à grande complexidade organizacional, no caso das maiores organizações, às suas práticas conservadoras e à aversão à mudança. Destoam desse entendimento Montesinos e Brusca (2009), pois não encontraram diferenças significativas no que diz respeito às características das entidades e o nível de adoção da contabilidade de custos, nesse caso prevalecendo a não adoção de sistema de custos, assim como (Montesinos et al., 2013) só que relacionado ao uso da informação para a tomada de decisão e as características da entidade. Resultado equivalente ao de Pereira e Romão (2016, p. 178) que identificaram os mesmos percentuais de implantação em municípios de pequena e grande dimensão, assumindo que “contrariamente ao que poderia ser expectável, a variável dimensão não é condição essencial para a implementação do SCC”. Assim como Carvalho et al., (2007), das variáveis que testaram a única que apresentava relação era o número de pessoas envolvidas no processo de implantação nas prefeituras.

Estudos anteriores relativos à realidade brasileira, como os de Conte e Miranda (2012) e Rosa et al., (2015) não foram suficientemente claros nesta associação. A pesquisa de Lovato et al., (2016) foi mais promissora ao constatar que não havia associação significativa entre o volume de arrecadação da receita dos municípios e o nível de implantação do SICSP. Os resultados expostos dos estudos anteriores permitem a criação da seguinte hipótese de pesquisa:

Os limitadores ou condicionantes da adoção de medidas de desempenho e de contabilidade de custos são muitos. Conforme Pollanen (2005), o desenvolvimento e o uso de medidas de desempenho podem ser inibidos por quatro fatores: os institucionais, como o receio de divulgar más notícias; os pragmáticos relacionais à utilidade e falta de credibilidade; técnicos, normas e condições para tal; e os financeiros, relacionados ao tempo e aos recursos necessários. Já Santos, Costa e Voese (2016), ao constatarem baixa adesão da contabilidade de custos em universidades federais do Brasil não conseguiram constatar qual a causa ou causas da não implantação de algum tipo de metodologia ou sistema de mensuração de custos institucionais, sugerem como um dos motivos a falta de conhecimento da existência do SICSP por parte dos contadores responsáveis. Isto se alinha ao entendimento de Bourdeaux e Chikoto (2008), que sugerem existir relação positiva entre a expertise e os resultados em processo de reformas e maior uso de informações. Essa relação entre o nível de conhecimento do sistema e o nível de implantação, sendo quanto maior o conhecimento, maior o nível de implantação, é apontada no estudo de Rosa et al., (2015). Já Montesinos e Brusca (2009) constataram que não existem diferenças significativas no uso dessas ferramentas entre entidades com um gerente profissional e as entidades sem – assim, ter um gestor com experiência parece não ter afetado o uso das ferramentas de gestão no caso espanhol. No mesmo sentido, Montesinos et al., (2013) constataram uma grande diferença sobre o nível de uso de sistema de custos, entre Espanha (9%) e Itália (53%), em municípios com mais de 50 mil habitantes, sendo que na Itália 59% das autoridades locais assumiram não ter um gestor profissional e, mesmo assim, tinham maior uso. Em suas conclusões, Pereira e Romão (2016, p. 182), ao tratar do caso de Portugal, consideram que “a especificidade e a complexidade do próprio SCC têm representado um entrave à implementação do mesmo.”. Os achados da pesquisa de Choute e Budding (2017) indicam efeito nos municípios Holandeses em relação à experiência e ao nível de formação, e que esses fatores afetam o design do sistema de custos. Essa afirmação pode ser um indicativo de que para a implantação é necessário treinamento e profissionais com maior experiência podem ter melhor desempenho em sua implantação. O baixo nível de implantação pode decorrer de muitos fatores apresentados na literatura, como políticos, limitações financeiras, culturais, restrições à mudança, falta de legislação adequada. Porém se existe diferença no nível de implantação do SICSP em relação às variáveis ligadas aos profissionais de contabilidade, como sua experiência profissional, seu nível de formação e se realizou ou não capacitação para a implantação do SICSP, isso não foi explorado totalmente na literatura.

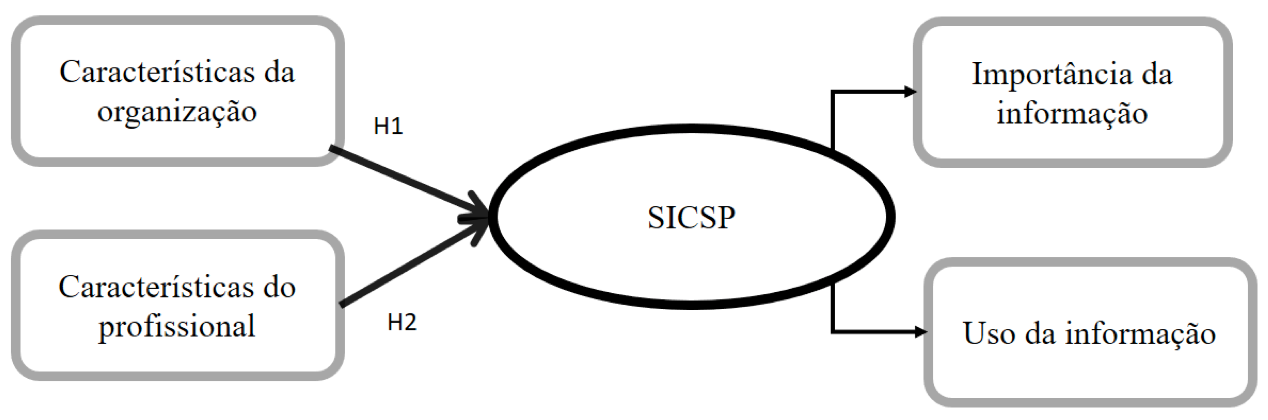

O conjunto de hipóteses desenvolvidas permite criar o seguinte modelo teórico, apresentado na Figura 1, que tenta verificar o efeito das características dos municípios e dos profissionais no nível de implantação, bem como explorar a importância do SICSP e o uso da informação de custos no setor público do Brasil.

Figura 1

Modelo teórico do estudo

Para atingir o objetivo do estudo foi realizada uma pesquisa quantitativa centrada nas prefeituras do RS. Uma vez que os municípios desempenham importante papel no desenvolvimento da economia regional e no bem-estar de seus habitantes, diversos são os serviços que são descentralizados aos municípios ou repartidos entres estes e a União ou ao Estado. Conforme Pollanen (2005) estes constituem um componente significativo das economias contemporâneas e contribuem grandemente para a qualidade de vida dos moradores das comunidades locais. No mesmo sentido corroboram Akbar et al., (2015), destacando a importância do governo local na prestação de serviço mais próximo de seu público.

A escolha dos municípios do RS foi feita em razão das dificuldades financeiras que atravessa, pela sua importância no desenvolvimento econômico do Brasil, bem como pela existência de estudos anteriores na mesma região geográfica – o sul do Brasil. Os municípios desse Estado têm ainda características semelhantes com os de Santa Catarina e Paraná, pesquisados anteriormente, fato que permite uma comparação adequada. Realizou-se a aplicação de um questionário, via e-mail, aos responsáveis pelo setor de contabilidade das 497 prefeituras no período entre novembro e dezembro de 2016. A primeira etapa foi a aplicação de um pré-teste a 10 contadores públicos municipais não responsáveis pelo setor para validação do questionário, para após os ajustes realizar a aplicação. O contato (lista de e-mail) dos responsáveis foi obtido por meio de consulta ao sistema de informação ao cidadão do Tribunal de Contas do RS.

O questionário foi desenvolvido com base na revisão da literatura, nos fatores de importância e no eventual uso da informação por parte desses órgãos, adaptando a estrutura de estudos anteriores como os de Pizzini (2006), Rosa et al., (2015) e Lovato et al., (2016). Foram estruturadas seis seções: (1) identificação do respondente, (2) perfil do município, (3) importância da informação, (4) uso da informação, (5) fatores contingenciais de sua aplicação, e (6) nível de implantação. As alternativas de resposta das questões das seções 3 até 6 foram desenvolvidas com o uso de uma escala likert de 7 pontos para que as variáveis pudessem receber um tratamento como quantitativas.

Obteve-se um total de 180 respostas, o que corresponde a 36,2% dos municípios, resultado semelhante a Carvalho et al., (2012), 37%, e superior ao de Montesinos e Brusca (2009), 26%, de Lovato et al., (2016), 34%, e Schoute e Budding (2017), 20,2%. Esses percentuais são indicativos de que o conjunto de repostas coletadas está dentro do expectável para esse tipo de inquérito.

Os dados foram tratados inicialmente por meio de estatística descritiva, pela análise de suas frequências e médias, para posteriormente testar as hipóteses H1 e H2. Realizou-se uma ANOVA com a divisão dos respondentes em escalões. A ANOVA é uma das opções recomendadas para comparar escalões e comportamento de grupos com certos perfis, como feito, por exemplo, por Shihab e Rahardian (2017), que pesquisou como empresas do setor industrial divididas em pequenas, médias e grandes empregam abordagens diferentes para alcançar o alinhamento de tecnologias de informação e negócios.

A amostra foi composta de 90 (50%) homens e 90 (50%) mulheres. Em relação à idade, 19 (10,6%) têm entre 20 e 29 anos, 64 (35,6%) entre 30 e 39 anos, 63 (35%) entre 40 e 39 anos, e 34 (18,9%) acima de 50 anos. Em relação ao nível de habilitações, 7 (3,9%) têm técnico ou médio, 74 (41,1%) superior/licenciatura, 95 (52,8%) especialização, 4 (2,2%) mestrado. O nível de habilitação foi dividido em dois grupos: até a graduação (81, 45%) e acima da graduação (99, 55%). Em relação ao local e atuação, 173 (93,6%) atuam na contabilidade e 7 (6,4%) em outros setores, como controle interno e tesouraria. A maioria tem o cargo de contador, 148 (82,2%), e os restantes são técnicos em contabilidade, 32 (17,8%). Em relação à experiência dos respondentes em termos de contabilidade do setor, foram divididos em dois escalões, até 5 anos, baixa-moderada 46 (25,6%) e acima de 5 anos 136 (74,4%). A experiência em gestão foi organizada em três escalões: baixa, nunca exerceu até um ano (58,32,2%), moderada, acima de um ano até cinco (43, 23,9%) e alta, acima de cinco anos (79, 43,9%).

A amostra é considerada paramétrica – usou-se como variável de controle a distribuição da Mesorregião dos municípios do RS. A amostra respeita as características da distribuição do número nas mesorregiões – ver Tabela 1.

Tabela 1

Distribuição dos municípios da população e da amostra

Região |

Estado do RS |

Amostra |

||

n |

% |

N |

% |

|

1- Centro Ocidental Rio-grandense |

31 |

6,2 |

14 |

7,8 |

2- Centro Oriental Rio-grandense |

54 |

10,9 |

21 |

11,7 |

3- Metropolitana de Porto Alegre |

98 |

19,7 |

29 |

16,1 |

4- Nordeste Rio-grandense |

54 |

10,9 |

24 |

13,3 |

5- Noroeste Rio-grandense |

216 |

43,5 |

70 |

38,9 |

6- Sudeste Rio-grandense |

25 |

5,0 |

14 |

7,8 |

7- Sudoeste Rio-grandense |

19 |

3,8 |

8 |

4,4 |

Total |

497 |

100 |

180 |

100 |

Fonte: Dados da pesquisa (2017)

Em relação ao número de habitantes dos municípios pertencentes à amostra, ela está assim caracterizada – ver Tabela 2.

Tabela 2

Distribuição dos municípios em 3 escalões

Faixa de População |

Municípios do RS |

Amostra |

||

n |

% |

n |

% |

|

Até 10 mil |

331 |

66,6 |

109 |

60,5 |

Entre 10 e 50 mil |

123 |

25,0 |

44 |

24,5 |

Acima de 50 mil |

43 |

84,4 |

27 |

15,0 |

Total |

497 |

100 |

180 |

100 |

Fonte: Dados da pesquisa (2017)

O perfil de receitas comprova que a maior faixa está em municípios de até 20 milhões de orçamento por ano, com 87 municípios (48,3%), seguido da faixa entre 20 e 100 milhões, com 59 (32,8%) e acima de 100 milhões (34, 18,9%).

O primeiro conjunto de variáveis analisado foram os fatores de importância divididos em 10 fatores – ver Tabela 03. Evidenciam, assim como outros estudos – ver Borba e Flores (2009), Montesinos et al., (2013), Rosa et al., (2015) e Pereira e Romão (2016) que o entendimento elevado sobre a importância da contabilidade de custos para o setor é predominante. As maiores médias estão localizadas no planejamento orçamentário (6,19), no financeiro (6,08) e no controle de custos (5,85).

O uso da informação de custos foi medido por um conjunto de 12 variáveis. As médias todas abaixo de 2,5 comprovam o não uso das informações de custos por parte das prefeituras do RS. Todas a variáveis têm médias muito próximas, sendo a máxima melhorar o planejamento do orçamento (2,42) e a mínima, avaliar o desempenho de gestores e departamentos (2,24), corroborando os resultados de Carvalho et al., (2012), Mättö e Sippola (2016) e Pereira e Romão (2016, p. 183), relativos ao baixo uso da informação de custos no contexto do setor público e o entendimento de que as práticas da NPM ainda não têm o efeito esperado. Todavia, no caso dos nossos dados esse indicador de baixo uso pode ser também influenciado pelo baixo nível de implantação do sistema.

Tabela 3

Variáveis importância e uso da informação de custos

Questão / Variável |

Média |

Moda (%) |

D. P. |

Importância da informação: Qual a importância da informação de custos para: (1 a 7, onde 01 não importa completamente, 07 completamente importante) (Alfa de Cronbach 0,968) |

|||

Avaliação de desempenho individual |

5,29 |

5-6 (28,3) |

1,563 |

Avaliação de departamentos e unidades |

5,63 |

6 (37,8) |

1,494 |

Planejamento financeiro |

6,15 |

7 (60) |

1,404 |

Planejamento orçamentário |

6,19 |

7 (57,2) |

1,272 |

Controle dos custos |

6,08 |

7 (56,7) |

1,460 |

Preço de serviços |

6,07 |

7 (53,9) |

1,401 |

Comparação de custos entre unidades |

5,85 |

7 (41,7) |

1,459 |

Avaliar aquisição de novas tecnologias e equipamentos |

5,86 |

7 (39,4) |

1,415 |

Contratação de pessoal |

5,74 |

7 (40) |

1,484 |

Negociação de contratos |

5,94 |

7 (45) |

1,387 |

Uso da informação de custos: Nos últimos três anos utilizou a informação de custos para: (1 a 7, onde 01 não utilizada completamente e 01completamente utilizada) (Alfa de Cronbach 0,992). |

|||

Melhorar a informação financeira reportada |

2,37 |

1 (56,1) |

1,900 |

Melhorar o planejamento do orçamento |

2,42 |

1 (53,3) |

1,926 |

Aumentar da transparência |

2,34 |

1 (56,1) |

1,880 |

Aumentar a responsabilidade dos gestores |

2,28 |

1 (57,8) |

1,828 |

Melhorar a gestão interna da organização |

2,37 |

1 (55) |

1,858 |

Apoiar decisões de terceirização |

2,36 |

1 (56,7) |

1,896 |

Verificar se a organização está a alcançar os objetivos previamente estabelecidos |

2,34 |

1 (56,7) |

1,901 |

Cortar custos |

2,4 |

1 (53,3) |

1,872 |

Comparações entre custo efetivo e orçado |

2,39 |

1 (55,6) |

1,930 |

Avaliar o desempenho de gestores e departamentos |

2,24 |

1 (57,8) |

1,795 |

Construir indicadores de desempenho |

2,27 |

1 (57,8) |

1,839 |

Identificar oportunidades de melhoria |

2,27 |

1 (57,2) |

1,845 |

Fonte: Dados da pesquisa (2017)

O nível de implantação foi identificado por duas variáveis, uma por meio de percentual e outra por meio de escala. As respostas indicam que o nível de implantação está concentrado em 0% (78, 43,3%), de 01% a 25% de implantação (82, 45%), de 26% a 50% (10, 5,6%), de 51% a 75% (8, 4,4%) e de 76% a 100% (3, 1,7%). Quando a variável apresentava a questão relativa ao nível de implantação em escala likert de 01 a 07, a média foi de 6,05, sendo a maior frequência na escala o item 07 sem funcionar completamente (111, 61,7%). Os dados evidenciam o baixo grau de adoção do SICSP no setor público municipal do RS que se alinha com os achados de outros estados do Brasil em pesquisas empíricas realizadas anteriormente, como Rosa et al., (2015) e Lovato et al., (2016).

Para comparar se o nível de implantação do SICSP varia em razão das características do município relativas à sua receita e população foi realizada uma ANOVA, em que se testou H1, Tabela 4.

Tabela 4

ANOVA faixa de receita, população e interação

Variável dependente: Nível de implantação |

||||||||

Fonte |

Tipo III SQ |

DP |

MQ |

F |

Siga. |

Partial Eta Squared |

Noncent. Parameter |

Observed Powerb |

Cor. Modelo |

10,474a |

5 |

2,095 |

,815 |

,540 |

,023 |

4,077 |

,288 |

Intercepção |

1401,587 |

1 |

1401,587 |

545,620 |

,000 |

,758 |

545,620 |

1,000 |

Receita |

10,457 |

2 |

5,229 |

2,035 |

,134 |

,023 |

4,071 |

,416 |

População |

7,002 |

2 |

3,501 |

1,363 |

,259 |

,015 |

2,726 |

,291 |

Rec. x Pop. |

,749 |

1 |

,749 |

,292 |

,590 |

,002 |

,292 |

,084 |

Erro |

446,971 |

174 |

2,569 |

|

|

|

|

|

Total |

7058,000 |

180 |

|

|

|

|

|

|

Cor. Total |

457,444 |

179 |

|

|

|

|

|

|

a. R ajustado = ,023 (Adjusted R Squared = 0,005) |

||||||||

b. Alpha utilizado = 0,05 Levenes Test: [F(5,174)=0,593, p=0,705] |

||||||||

Os resultados indicam que em relação ao efeito de interação combinada dos dois fatores (escalão de receita e de população), [F(1,174) = 0,292, p = 0,590] não se verifica efeito significativo. Em relação aos efeitos principais da receita [F(2,174) = 2,035, p = 0,134) não se verifica interação, assim como aos efeitos principais da população [F(2,174) = 1,363, p = 0,259). O modelo tem pouca qualidade, explicando apenas 0,5% da variação do nível de implantação (R² ajustado = 0,005), sendo a receita o efeito mais importante (eta² parcial = 0,023). Assim, rejeita-se H1, uma vez que não existe diferença no nível de implantação entre os municípios em razão de características de sua dimensão, tanto em relação à receita como à população. Destoando da visão mais comum da literatura, como em Van Dooren (2005) e Lægreid et al., (2006), sobre a maior capacidade e disponibilidade das grandes entidades para introduzir mudanças nas práticas contabilísticas e de gestão, essa realidade não está presente nos municípios do RS. Em relação à maior população e à maior disponibilidade para desenvolver o processo de implantação do SICSP, como referido por Gomes et al., (2009), este estudo também não retrata essa realidade, confrontando também Pollanen (2005) ao tratar das medidas de desempenho em municípios e a propensão maior na sua aplicação em grandes municípios e restrições em médios e pequenos e os resultados. Nossos achados corroboram os de Lovato et al., (2016), que constatou não haver associação significativa entre o volume de arrecadação da receita dos municípios de Santa Catarina e o nível de implantação do SICSP, bem como os de Pereira e Romão (2016), que identificaram os mesmos percentuais de implantação em municípios de pequena e grande dimensão, e concluem que a variável dimensão não é condição essencial para a implementação do SISCSP. Assim, podemos rejeitar H1, uma vez que não existe diferença no nível de implantação do SICSP entre os municípios em razão de características de sua dimensão.

Seguindo o que foi realizado para H1, comparam-se se o nível de implantação do SICSP tem diferenças significativas em relação as características do perfil do utilizador do SICSP, testou-se H2 pelo uso de uma ANOVA – Tabela 5.

Tabela 5

ANOVA características profissionais

Variável dependente: Nível de implantação |

||||||||

Fonte |

Tipo III SQ |

DP |

MQ |

F |

Sig. |

Partial Eta Squared |

Noncent. Parameter |

Observed Powerb |

Correção do modelo |

43,977a |

10 |

4,398 |

1,798 |

,064 |

,096 |

17,975 |

,823 |

Intercepção |

3576,973 |

1 |

3576,973 |

1462,046 |

,000 |

,896 |

1462,046 |

1,000 |

CSP |

5,549 |

1 |

5,549 |

2,268 |

,134 |

,013 |

2,268 |

,322 |

Gestão |

4,173 |

2 |

2,086 |

,853 |

,428 |

,010 |

1,706 |

,195 |

Habilitações |

1,010 |

1 |

1,010 |

,413 |

,521 |

,002 |

,413 |

,098 |

CSP e Gestão |

3,712 |

2 |

1,856 |

,759 |

,470 |

,009 |

1,517 |

,177 |

CSP e Hab. |

,624 |

1 |

,624 |

,255 |

,614 |

,002 |

,255 |

,079 |

Gestão e Hab. |

,000 |

2 |

,000 |

,000 |

1,000 |

,000 |

,000 |

,050 |

CSP x Gestão x Hab. |

1,942 |

1 |

1,942 |

,794 |

,374 |

,005 |

,794 |

,144 |

Erro |

413,467 |

169 |

2,447 |

|

|

|

|

|

Total |

7058,000 |

180 |

|

|

|

|

|

|

Cor. Total |

457,444 |

179 |

|

|

|

|

|

|

a. R Squared = ,096 (Adjusted R Squared = ,043) |

||||||||

b. Computes usine alpha = ,05 Levenes Test: [F(10,169)=4,867, p=0,000] |

||||||||

Os resultados indicam que o efeito de interação (habilitações, nível de experiência em CSP e gestão) não influenciam significativamente o nível de implantação, [F(1,169) = 0,794, p = 0,374)]. Assim como o efeito combinado dos demais fatores dois a dois. Para o nível de habilitações e o nível de experiência em gestão [F(2,166) = 0,000, p = 1,00], bem como para a experiência CSP e o nível de habilitações [F(1,166) = 0,255, p = 0,614], e experiência em CSP e experiência em gestão [F(2,166) = 0,759, p = 0,470]. Relativo aos efeitos principais das variáveis nível de habilitações [F(1,166) = 0,413, p = 0,521)], nível de experiência em CSP [F(1,169) = 2,268, p = 0,134)], nível de experiência em gestão [F(2,169) = 0,853, p = 0,428)], todos se demonstraram não significativos com p>0,05. O modelo tem pouca qualidade, explicando apenas 4% da variação do nível de implantação (R² ajustado = 0,096), sendo a experiência em CSP o efeito mais importante (eta² parcial = 0,043). Assim se rejeita H2, pois não se confirma que existe relação entre as características do profissional e o nível de implantação, como previsto em parte da literatura, apesar do afirmado por Bourdeaux e Chikoto (2008), que sugerem existir relação positiva entre a expertise e os resultados em processo de reformas – nossos dados não confirmam essa relação. Nossos resultados ainda confrontam o afirmado por Rosa et al., (2015) em relação entre o nível de conhecimento do sistema e o nível de implantação, sendo que quanto maior o conhecimento, maior o nível de implantação. Destoam ainda do achado de Schoute e Budding (2017) em relação à experiência e ao nível de formação, e que esses fatores afetam o design do sistema de custos. Nossos resultados se aproximam dos achados de Montesinos e Brusca (2009), que constataram que não existem diferenças significativas no uso dessas ferramentas entre entidades com um gerente profissional e as entidades sem. Corroboram, por exemplo, os achados de Montesinos et al., (2013) em relação à falta de relação de experiência e nível de implantação.

Os objetivos deste estudo foram identificar a importância e o uso da informação de custos e o nível de sua implantação no setor público municipal do RS, e verificar a possível relação das características dos municípios e dos profissionais de contabilidade no nível de implantação do SICSP.

Os dados suportam o presente na teoria de que existe um reconhecimento dos potenciais utilizadores do SICSP em relação à importância dessa informação para diferentes aspectos dentro das organizações em especial para a tomada de decisão. Os fatores mais destacados como importantes neste sentido foram planejamento financeiro, orçamentário, controle de custos e preço de serviços.

Os resultados indicam ainda que a informação de custos não é utilizada pelo setor municipal do RS. Nossa pesquisa indica que existe um baixo nível de uso da informação e custos de todos os fatores listados com médias muito próximas a 2, que na escala utilizada correspondem a “não utilizada em grande parte”. Destacamos que essa falta de uso pode estar atrelada ao baixo nível de implantação do SICSP, uma vez que os percentuais de implantação estão concentrados em 0% e de 1% a 25% de implantação. Por óbvio, se não existe sistema, não se terá o conjunto de informação disponível para a tomada de decisão, inviabilizando seu uso por parte dos tomadores de decisão.

Nossos resultados sugerem que não existe efeito significativo dos fatores relacionados às características do município com maior ou menor população, ou maior ou menor orçamento, e o nível de implantação (H1), bem como não comprovamos haver efeito significativo das características do profissional em relação ao seu tempo de experiência em gestão, em contabilidade do setor público e do nível de habilitação, e o nível de implantação (H2).

Novos estudos podem surgir comparando outras características do município, como se outras variáveis de característica da organização ou de seu ambiente organizacional afeta os níveis de implantação do SICSP ou sobre outros aspectos do perfil do utilizador como seu nível de treinamento ou mesmo o quantitativo de pessoas envolvidas no processo de implantação. Ainda sugerimos estudos que explorem as barreiras e fatores limitadores da implantação, se estas estão presentes em determinado perfil de organização ou município e seu nível de impacto.

Adiar, P., Kuruppu, C., & Matilal, S. (2013). Dissemination and institutionalization of public sector accounting reforms in less developed countries: A comparative study of the Nepalese and Sri Lankan central governments. Accounting Forum, 37(3), 213–230. https://doi.org/http://dx.doi.org/10.1016/j.accfor.2013.01.001

Akbar, R., Pilcher, R. A., & Perrin, B. (2015). Implementing performance measurement systems: Indonesian local government under pressure. Qualitative Research in Accounting & Management, 12(1), 3–33. https://doi.org/10.1108/QRAM-03-2013-0013

Arnaboldi, M., & Lapsley, I. (2003). Activity based costing, modernity and the transformation of local government. Public Management Review, 5(3), 345–375. https://doi.org/10.1080/1471903032000146946

Arnaboldi, M., & Lapsley, I. (2009). On the Implementation of Accrual Accounting: A Study of Conflict and Ambiguity. European Accounting Review, 18(4), 809–836. https://doi.org/10.1080/09638180903136225

Borba, J., & da Silva Flores, L. C. (2009). A utilização das informações de custos na gestão da saúde pública: um estudo preliminar em secretarias municipais de saúde do estado de Santa Catarina. rap—rio de Janeiro, 43(3), 579–607.

Bolívar, M. P., & Galera, A. N. (2016). The Effect of Changes in Public Sector Accounting Policies on Administrative Reforms Addressed to Citizens. Administration & Society, 48(1), 31–72. https://doi.org/10.1177/0095399713498751

Bolívar, M. P. R., Alcaide Muñoz, L., & López Hernández, A. M. (2013). Determinants of Financial Transparency in Government. International Public Management Journal, 16(4), 557–602. https://doi.org/10.1080/10967494.2013.849169

Bourdeaux, C., & Chikoto, G. (2008). Legislative influences on performance management reform. Public Administration Review, 68(2), 253–265.

Brusca, I., & Martínez, J. C. (2015). Adopting International Public Sector Accounting Standards: a challenge for modernizing and harmonizing public sector accounting. International Review of Administrative Sciences . https://doi.org/10.1177/0020852315600232

Brusca, I., & Montesinos, V. (2016). Implementing Performance Reporting in Local Government: A Cross-Countries Comparison. Public Performance & Management Review, 39(3), 506–534. https://doi.org/10.1080/15309576.2015.1137768

Carvalho, J. B. D. C., Gomes, P. S., & José Fernandes, M. (2012). The Main Determinants of the Use of the Cost Accounting System in Portuguese Local Government. Financial Accountability & Management, 28(3), 306–334. https://doi.org/10.1111/j.1468-0408.2012.00547.x

Carvalho, J. B. C., Camões, P. J., Jorge, S. M., & Fernandes, M. J. (2007). Conformity and diversity of accounting and financial reporting practices in Portuguese local government. Canadian Journal of Administrative Sciences/Revue Canadienne des Sciences de l’Administration, 24(1), 2–14.

CFC, Conselho Federal de Contabilidade. "Resolução CFC n.º 1.366, de 25 de novembro de 2011 - Aprova a NBC T 16.11-sistema de informação de custos do setor público." Diário Oficial da União, Poder Executivo, Brasília, DF 2 (2011).

Conte, N. C., & Miranda, W. T. (2012). Sistema de custos aplicado ao setor público: um estudo sobre a maturidade da gestão contábil nos municípios associados à AMPLA–Associação dos Municípios do Planalto Médio–com relação às Normas Brasileiras de Contabilidade Aplicadas ao Setor Público e ao M. Em Anais do Congresso Brasileiro de Custos-ABC.

Goh, S. C. (2012). Making performance measurement systems more effective in public sector organizations. Measuring business excellence, 16(1), 31–42.

Gomes, P., Carvalho, J., & Fernandes, M. (2009). Determinantes da adopção e desenvolvimento do sistema de contabilidade de custos nos Municípios Portugueses. Contabilidade e Gestão, 8, 11–40.

Helden, G. J. Van. (1997). Cost allocation and product costing in Dutch local government. European Accounting Review, 6(1), 131–145. https://doi.org/10.1080/096381897336917

Hood, C. (1991). A Public Management For All Seasons? Public Administration, 69(1), 3–19. https://doi.org/10.1111/j.1467-9299.1991.tb00779.x

IFAC. (2000). Perspectives on Cost Accounting for Government , International Federation of Accountants, Public Sector Committee.

Jackson, A., & Lapsley, I. (2003). The diffusion of accounting practices in the new «managerial» public sector. International Journal of Public Sector Management, 16(5), 359–372. https://doi.org/10.1108/09513550310489304

Lægreid, P., Roness, P. G., & Rubecksen, K. (2006). Performance management in practice: The Norwegian way. Financial Accountability & Management, 22(3), 251–270.

Lovato, L., Oliveira, E. G., Guimarães, I. A., & Capatan, A. (2016). Sistemas de Informações de Custos no Setor Público no Brasil: Uma Análise da Percepção dos Usuários Sob o Enfoque da Gestão Governamentaly. GCG: Revista de Globalización, Competitividad & Gobernabilidad, 10(1).

Machado, N., & de Holanda, V. B. (2010). Guidelines and conceptual model of costs for the public sector based on the brazilian federal government’s experience . Revista de Administracao Publica, 44(4), 791–820. Obtido de http://www.scopus.com/inward/record.url?eid=2-s2.0-78649397475&partnerID=40&md5=a1cb474f8189453c230638920ee2a1ed

Mättö, T., & Sippola, K. (2016). Cost Management in the Public Sector: Legitimation Behaviour and Relevant Decision Making. Financial Accountability & Management, 32(2), 179–201.

Montesinos, V., & Brusca, I. (2009). Towards Performance, Quality and Environmental Management in Local Government: the Case of Spain. Local Government Studies, 35(2), 197–212. https://doi.org/10.1080/03003930902742971

Montesinos, V., Brusca, I., Rossi, F. M., & Aversano, N. (2013). The usefulness of performance reporting in local government: comparing Italy and Spain. Public Money & Management, 33(3), 171–176. https://doi.org/10.1080/09540962.2013.785701

Newcomer, K., & Caudle, S. (2011). Public Performance Management Systems. Public Performance & Management Review, 35(1), 108–132. https://doi.org/10.2753/PMR1530-9576350106

Padrones, G. S. A., Santos, W. J. L. dos, & Colares, A. C. V. (2017). Implantação do Sistema de Informação de Custos no setor público: A experiência do Governo Federal Brasileiro. Science of Human Action, 2(1), 68–98.

Pereira, A. L., & Romão, A. L. (2016). A implementação do sistema de contabilidade de custos nos municípios portugueses. Revista Contemporânea de Contabilidade, 12(27), 165–186.

Pintilie, C., Demian, G. E., & Joldos, A.-M. (2012). The cost method based on activities adapted in order to determine the optimal cost of a process of public acquisition in education. Quality - Access to Success, 13(SUPPL.3), 560–567. Obtido de http://www.scopus.com/inward/record.url?eid=2-s2.0-84864474723&partnerID=40&md5=ca1859f451efde990c232d095932f0c2

Pizzini, M. J. (2006). The relation between cost-system design, managers’ evaluations of the relevance and usefulness of cost data, and financial performance: an empirical study of US hospitals. Accounting, Organizations and Society, 31(2), 179–210.

Pollanen, R. M. (2005). Performance measurement in municipalities: Empirical evidence in Canadian context. International Journal of Public Sector Management, 18(1), 4–24. https://doi.org/10.1108/09513550510576125

Rosa, F. S., da Silva, L. C., & Soares, S. V. (2015). Aspectos de convergência da contabilidade no setor público: um enfoque sobre a implantação do sistema de custos segundo a percepção de contadores municipais do estado de Santa Catarina/International Public Sector Accounting Standards: the perception munic. Contabilidad y Negocios, 10(19), 27.

Rossi, F., Aversano, N., & Christiaens, J. (2014). IPSASB’s Conceptual Framework: Coherence with Accounting Systems in European Public Administrations. International Journal of Public Administration, 37(8), 456–465. https://doi.org/10.1080/01900692.2014.903269

Schoute, M., & Budding, T. (2017). Stakeholders’ Information Needs, Cost System Design, and Cost System Effectiveness in Dutch Local Government. Financial Accountability & Management, 33(1), 77–101.

Shihab, M. R., & Rahardian, I. (2017). Comparing the approaches of small, medium, and large organisations in achieving IT and business alignment. International Journal of Business Information Systems, 24(2), 227–241. https://doi.org/10.1504/IJBIS.2017.081449

Santos, M. R., Costa, F., & Voese, S. B. (2016). Causas da (não) utilização de sistemas de apuração de custos pelas instituições federais de ensino superior. Em Anais do Congresso Brasileiro de Custos-ABC.

Smith, K. A. (2004). Voluntarily reporting performance measures to the public a test of accounting reports from US Cities. International Public Management Journal, 7(1), 19.

Sol, D. A. del. (2013). The institutional, economic and social determinants of local government transparency. Journal of Economic Policy Reform, 16(1), 90–107. https://doi.org/10.1080/17487870.2012.759422

Valderrama, T. G., & Sanchez, R. D. R. (2006). Development and Implementation of a University Costing Model. Public Money & Management, 26(4), 251–255. https://doi.org/10.1111/j.1467-9302.2006.00533.x

Van Dooren, W. (2005). What makes organisations measure? Hypotheses on the causes and conditions for performance measurement. Financial accountability & management, 21(3), 363–383.

1. Doutorando em Contabilidade pela Universidade de Aveiro, Portugal, bolsista Capes. Contador do IFRS – Campus Porto Alegre. renatomonteir@gmail.com

2. Professor Doutor, Universidade de Aveiro, DEGEIT, cpinho@ua.pt