![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 07) Año 2018. Pág. 21

Irma María OLIS Barreto 1

Recibido: 08/10/2017 • Aprobado: 12/11/2017

RESUMEN: Durante el desarrollo de sus actividades, las empresas modifican algunos factores relacionados con las decisiones y acciones a tomar en el entorno general y específico. En este proceso, implementan normas y políticas para optimizar el uso de recursos, formular regulaciones, respetar el derecho como principio administrativo, crear mecanismos de autocontrol, exigir responsabilidades a sus colaboradores y tomar decisiones. Obviamente, todas son tácticas para formalizar la gestión empresarial y las decisiones a tomar, con miras a mantener el buen gobierno y ser reconocidos en el medio ambiente y el sector. El objetivo del estudio es analizar la percepción de empresarios colombianos en relación a la formalización del apoyo a las decisiones y el reconocimiento por el medio ambiente y el sector, las acciones que para un buen gobierno. La muestra utilizada fue realizada a 361 personas en doce empresas privadas colombianas. Se realizó un análisis factorial exploratorio y Alpha de Cronbach, y a través de la diferencia de medios se identificaron patrones comunes o distintivos entre empresas; y la influencia de los mismos en la perdurabilidad empresarial. Este estudio descriptivo concluye que las empresas deben comprender y asumir las nuevas exigencias del medio ambiente, sus implicaciones en la gestión y toma de decisiones, pero también renovar los conocimientos para desarrollar competencias que permitan cumplir con el buen gobierno. También se concluye que el reconocimiento por el medio ambiente y el sector es un factor clave en las empresas, debido a su alto grado de cumplimiento con el marco legal y la confirmación de la transparencia en los procesos de gestión y toma de decisiones de la empresa. |

ABSTRACT: During the development of their activities, companies modify some factors related to the decisions and actions to be taken in the general and specific environment. In this process, they implement norms and policies to optimize the use of resources, formulate regulations, respect the right as an administrative principle, create mechanisms of self-control, demand responsibilities from their collaborators and make decisions. Obviously, all are tactics to formalize business management and the decisions to be made, with a view to maintaining good governance and being recognized in the environment and the sector. The objective of the study is to analyze the perception of Colombian entrepreneurs in relation to the formalization of support for decisions and the recognition by the environment and the sector, the actions that for a good government. The sample used was made to 361 people in twelve private Colombian companies. An exploratory and Alpha factorial analysis of Cronbach was made, and through the difference of means common or distinctive patterns between companies were identified; and their influence on business sustainability. This descriptive study concludes that companies must understand and take on the new demands of the environment, their implications in the management and decision making, but also renew the knowledge to develop competencies that allow to fulfill the good government. It is also concluded that recognition by the environment and the sector is a key factor in companies, due to their high degree of compliance with the legal framework and confirmation of transparency in the management and decision making processes of the company. |

Durante las últimas décadas, se ha generado un interés por conocer y profundizar sobre los aspectos y procesos involucrados con el buen gobierno de las empresas. Como resultado de esas inquietudes, existen diferentes publicaciones que aún hoy, consideran el concepto facilitado por Berle & Means (1932), quienes señalaron que el buen gobierno es aquella corporación, que en su proceso evolutivo, deja de ser un negocio privado familiar para convertirse en una organización en la que participan diversos actores con diferentes fines. Otras, describen la relación de un buen gobierno con el diseño de reglas, procedimientos, normas, incentivos y contratos explícitos alineados (Holmstrom, 1979). Para Sánchez (2006), gobernar es tomar decisiones fundamentales y hacerlo eficientemente.

En efecto, gobernar la empresa es una tarea que demanda la colaboración de todos, por ello Donaldson & Davis (1991), señalan que la sociedad cada día demanda directores y gestores de datos, que tomen decisiones, establezcan relaciones de colaboración, realicen propuestas para ayudar a alcanzar el objetivo y el desarrollo de la organización (Donaldson & Davis, 1991). Sin embargo, para gobernar la empresa existen elementos que deben ser considerados en la gestión organizacional, como el entorno en donde se desenvuelve para su desarrollo económico, para obtener sus recursos, operar y supervivir, porque por sí misma sería incapaz de hacerlo (Pfeffer & Salancik, 2003). En ese contexto, compite con otras empresas que utilizan esos mismos recursos (Sheppard, 1995), y con cualquier stakeholders, por la consecución de los objetivos de la empresa (Freeman, 1984).

Parece perfectamente claro que, lo que la empresa espera es entender el gobierno y la dirección de la misma para guiar los intereses múltiples de los diversos stakeholders que la componen (Portalanza, 2013). Y, de cierta forma, al encontrarse en un entorno dinámico y complejo, evitar ingresar en la trampa de la actividad, que los atrapa en actividades cotidianas, haciéndoles olvidar su propósito: alcanzar los objetivos principales (Druker, 1994). Se advierte entonces, la importancia de estudiar y comprender el entorno económico, social, político y cultural en que se desempeñan las organizaciones, a fin de tener elementos de análisis para la mejor toma de decisiones en un ambiente dinámico, crítico y multidisciplinario de su realidad.

Si bien la empresa, como una unidad económica y social, integrada por recursos (humanos, materiales, técnico), que genera utilidades por su participación en mercados de bienes y servicios, demanda prácticas interactivas, que precisen una gestión en la que se priorice y establezcan objetivos para ser alcanzados en un determinado tiempo. No obstante, el desafío de la empresa es seleccionar e implementar el modelo que más se ajuste a las operaciones organizacionales y el más óptimo, dado que siempre habitarán y se afrontarán a entornos dinámicos, con nuevas disposiciones y cambios institucionales internos (Chaves & Schediwy, 2004).

En la práctica, la toma de decisiones empresariales coexiste como un componente fundamentado, apoyado en apreciaciones de los responsables encargados de tomar decisiones. En este proceso, existen algunas que son de rutina, mientras que otras tienen repercusiones para la empresa, porque pueden involucrar ganancias, riesgos o pérdidas en las metas organizacionales.

Para esta investigación, se estudiarán (Tabla 1), los siguientes componentes de perdurabilidad con sus respectivos ítems de afiliación (Restrepo, et el, 2009):

Tabla 1

Componentes e ítems de afiliación para estudiar

Formalización de soporte para las decisiones (FSD) |

Reconocimiento por el entorno y el sector (REyS) |

Prácticas frecuentes en la empresa como la aplicación de protocolos de sucesión y relevo generacional La empresa dispone de métodos que permiten escribir y guardar los comportamientos aprendidos por los empleados Las empresas utilizan los índices de rotación externa y sus resultados sirven para tomar decisiones relativas a las políticas de retención del empleado |

La documentación de las decisiones influye en la productividad de una empresa El cumplimiento del marco legal y la existencia de dependencias o personas que controlan su aplicación conduce al reconocimiento de una empresa en su sector La utilización de los mecanismos de financiación que ofrece el mercado financiero, y conocidos por todos, garantiza la transparencia y reconocimiento de una empresa en su sector La empresa obtiene ventajas frente a sus competidoras cuando formaliza y contabiliza el conocimiento que producen los empleados. |

Fuente: El autor

Con todo lo anterior, el objetivo del estudio es analizar la percepción de empresarios colombianos en relación a la formalización de soportes para las decisiones y el reconocimiento por el entorno y el sector; acciones para un buen gobierno. Se construirá sobre la literatura identificada y se busca relacionar estos aspectos para comprender ¿cuál es la importancia que actualmente le dan las empresas a la gestión empresarial y la toma de decisiones como factores clave de éxito para el buen gobierno?

El estudio se encuentra estructurada de la siguiente forma: después de la introducción, el entorno empresarial; continuando con la gestión empresarial, la toma de decisiones, seguido de la perdurabilidad, como referente de continuidad de las operaciones empresariales, luego el buen gobierno y su relación con los componentes de perdurabilidad; consecutivamente, se describe la metodología manejada para el estudio, se muestran los resultados y finaliza con las conclusiones.

Una organización que logre implementar eficazmente la gestión de sus procesos proporciona permanencia, interés y reconocimiento frente a sus clientes, proveedores y empleados, es decir frente a su entorno general y específico. Y, tal como sugiere Begazo (2014), una de las consideraciones de la gestión por objetivos, establece que los gerentes y la alta dirección, no solo deben participar en el proceso de la planificación estratégica para complementar y mejorar el análisis y las decisiones, sino que también, tienen que analizar diversos escenarios para ejecutar acciones administrativas que le permitan su estabilidad en el mercado. Por ende, la importancia que tiene la toma de decisiones y la gestión empresarial como procesos que permiten mejores disposiciones en beneficio del buen gobierno.

En ese sentido, todas las actividades en las empresas se componen de variados procesos, y la gestión de los mismos es la que asegura que se están trabajando juntos para el mayor beneficio de la empresa. Por consiguiente, es conveniente que la empresa preste atención y disponga de métodos que permitan escribir los comportamientos aprendidos y formalice las prácticas frecuentes de las personas dentro de su marco de trabajo, utilice protocolos, documentación sencilla o la automatización de los procesos, como mecanismos que brinden y garanticen el funcionamiento adecuado y la transparencia en los mismos. Es preciso, recordar que con la gestión empresarial se supone la conservación de los recursos y el ahorro en el tiempo y debe ser abordada con ese principio en mente.

El conocimiento del entorno, como recurso en la organización, siempre ha existido. Es indudable que actualmente, se ha convertido en una estrategia y ventaja competitiva de naciones y organizaciones. Pero también, en la toma de decisiones y gestión del buen gobierno de los empresarios. En esta nueva realidad, adquiere gran significado el análisis de las interacciones de la empresa con su entorno, la identidad organizacional y pertenecía, su presencia y aplicabilidad (Olis & Grueso, 2016), en el ámbito interno de la empresa, para disponer de mecanismos orientadores y evolucionados que permitan la perdurabilidad en entornos altamente dinámicos y competitivos.

En consecuencia, el entorno como todo aquello que es ajeno a la empresa como organización (Mintzberg, 1984), pero que, a menudo tiene que responder a los factores que la afectan, influyen o modifican su gestión empresarial. Por ello, se puede concertar que el entorno representa el medio ambiente externo de la empresa y tiene una influencia que ella misma no puede controlar. Por consiguiente, los empresarios tiene que orientar la toma de decisiones, de forma tal que la empresa pueda asumir nuevas exigencias, que contribuyan hacia la consecución de unos objetivos determinados, en un entorno específico, adaptándose al medio para sobrevivir, en el que tendrá que competir para conseguir y alcanzar sus recursos, que por lo general son escasos, y para lograr desarrollarse en él.

En el contexto de la gestión empresarial moderna, la gestión es reconocida ahora como un factor de competencia, de formalización de soportes para la decisión. Anteriormente, la gestión era percibida como un elemento de gasto en el estado de resultados de la empresa y, por lo tanto era poco interesante para los negocios. Esto cambio, cuando el empresario encontró que también hay oportunidades para mejorar los negocios (Rodríguez y Bermúdez, 2012), y ser reconocidos por el entorno y el sector.

Como alternativa para fortalecer la gestión empresarial, de los contextos dinámicos, a veces turbulentos y difíciles de pronosticar, es preciso adoptar nuevas decisiones, y un sistema empresarial que permita reformas e innovaciones en la gestión empresarial. Sobre todo, cuando estas innovaciones surgen ante exigencias de clientes inflexibles, de la competencia, y del entorno. Sin embargo, existen enfoques, en los que se expone que la gestión, responde a las particularidades del entorno interno y externo de las organizaciones (Blanco y Bernal, 2009; Bernal, Turriago y Sierra, 2010; Briceno y Bernal, 2010).

Sin embargo, las organizaciones constituyen sistemas representados por relaciones no lineales, hoy día pierden importancia los conceptos de orden, estabilidad y control, frente a los de desorden, conflicto, inestabilidad y diálogo, como lo plantea Narváez y Et. Al. (2011). Si bien, la gestión empresarial es utilizada como un proceso participativo en el que se dirige y se decide para un beneficio común, también es una forma de diseñar el futuro y hacer que éste suceda (Prieto, 2012).

En este sentido, la gestión empresarial busca hacer visible el aprendizaje complejo, la auto-organización, la adaptación y la gestión estratégica, como respuestas propias del cambio paradigmático, en el que predominan perspectivas renovadas que abordan problemas inherentes a las instancias administrativas, políticas, económicas y legales. Pero también, soporta la arquitectura de la complejidad de las organizaciones, nuevas alternativas para enfrentar la toma de decisiones clave, desde una visión holística e integrada de su entorno (Narváez y Et. Al. , 2011, p. 29).

En el discurso teórico-práctico de las organizaciones sobre la comprensión del entorno, existen modelos hermenéuticos en la toma de decisiones, que se han manifestado en el análisis formal de los criterios normativos que constituyen una elección racional (Plous, 1993; Gigerenzer y Goldstein, 2011). Pero además, convergen en una pendiente que permea en todos los niveles a la organización, y establecen posibles opciones para expresar la gestión de los directivos, gerentes o empresarios en los contextos de intercambio económica (Morales y Sánchez, 2016).

Desde esta perspectiva, la empresa dispone de estructuras sociales que, al ser transformadas por las personas, influyen en el proceso de toma de decisiones de los directivos. Esto quiere decir que generan conductas que, por un lado se evidencian la formalización de soporte para la decisión en los procesos internos, y por otro, influencian, favorecen y reconoce las relaciones con su entorno general y específico y con el sector. En este sentido, y como lo refiere Morales y Sánchez (2016), la toma de decisiones consiste en la identificación exhaustiva de preferencias por parte del agente (directivos) y su jerarquización con base en la probabilidad que le asigne cada una de ellas. Para Kahneman y Tversky (2000), las decisiones individuales se refieren a la lógica de la toma de decisiones, en la interacción con el medio ambiente y es considerado como un proceso racional continuo.

En consecuencia, en el ámbito práctico de las organizaciones la toma de decisiones es un proceso que puede incluir tanto la evaluación de alternativas y el juicio probabilístico, como la elección de una de ellas (Arieta y González, 1998), y combina variables como información, apreciación de opciones y comparar alternativas. En cualquier caso, depende de la situación en la que se halle la organización, de los contextos, fines, planes y de los efectos que espera obtener de las decisiones tomadas en su ámbito empresarial.

Sobre el tema de perdurabilidad, existen investigaciones en torno a identificar los factores que inciden en ella, o cómo lograr la perdurabilidad empresarial, o si la empresa perdurable es aquella que a través del tiempo presenta resultados financieros superiores (Vélez, Restrepo, Garzón y Mendez, 2005). De otra parte, hay quienes consideran que debe adecuarse el manejo de la perdurabilidad la intensidad de las condiciones del entorno sectorial y las fuerzas del mercado (Rivera (2012), o el que plantea si la noción de perdurabilidad se encuentra asociada con conceptos como éxito, supervivencia, longevidad, hiperlongevidad y visión, y está relacionada con la competitividad (Rivera, 2012).

Al respecto, se puede señalar que una clave esencial de la perdurabilidad de la empresa es su papel ante la innovación, como un contexto global capaz de asimilar culturalmente como “stakeholders o grupo de interés” los resultados, la relación y los vínculos con el entorno (Sanabria, 2012). También, se considerada la perdurabilidad, como un recurso con el que la empresa cuenta, una habilidad para mantener su continuidad (Montuori, 2000).

Sobre la base de estudios realizados por Anaya (2014), en la Tabla 2, se evidencia que existen factores de perdurabilidad (FP) que resaltan la importancia de funciones de ejecución de acciones administrativas.

Tabla 2

Estudios sobre Factores de perdurabilidad

Décadas |

Factores para la perdurabilidad |

Caso de estudio |

1980 |

Predisposición para acción; Acercamiento al cliente; Productividad por los empleados; y Especialización del servicio - (Peters & Waterman, 1982) |

43 empresas perdurables y exitosas |

Identificación de nuevas oportunidades de negocios; Políticas de retención de empleados valioso; Maximizar las ganancias mediante el uso de la tecnología; Comunicación interna y externa con los clientes; Aumento de la participación en los mercados; Planeación de la sucesión; Sacar al máximo provecho de los directivos - (Jagoe, 1987) |

Empresas perdurables y exitosas |

|

La gestión enfocada netamente a la rentabilidad, por sí misma, no garantiza la perdurabilidad y éxito empresarial - (Meyer, M. W., Zucker, L. G., & DiMaggio, P., 1989) |

4 Compañías en quiebra. |

|

1990 |

Prácticas administrativas dirigidas al mejoramiento continuo; Capacidad adaptativa; auto organización y emergencia - (Pascale, 1990) |

6 empresas perdurables |

Cultura empresarial enfocada en los clientes; Valoración de los empleados; Liderazgo extendido en la organización; Orientación al cambio y la transformación - (Kotter & hesketh, 1992) |

100 empresas perdurables y exitosas |

|

Fuerte identidad organizacional; Ideología centralizada; Selección y preparación rigurosa de los directivos; Misión organizacional clara; Visión empresarial ambiciosa; Procesos de mejoramiento e innovación - (Collins & Porras, 1994) |

25 empresas perdurables |

|

Análisis del entorno; Los productos; El proceso estratégico; la cultura y la responsabilidad social; La competitividad – (Universidad Externado de Colombia, 1995) |

Siemens, Pavco, Davivienda, Seguros Bolívar, Banco Caja Social, Legis, Avesco, Banco de Bogotá, Sofasa Conconcreto, etc. |

|

Visión empresarial formalizada; Socialización de los procesos; Capacitación adaptativa; Mejoramiento de las estructuras - (Konz & Katz, 1996) |

276 órdenes religiosas masculinas |

|

Capacidad de respuesta ante los cambios del entorno; Alto sentido de cohesión e identidad; Actitud conservadora en el ámbito financiero - (De Geus, 1997) |

27 empresas perdurables |

|

2000-2010 |

Predisposición para el cambio en entornos turbulentos; Propender por el aprendizaje organizacional; Incentivar el cambio tecnológico; Liderazgo de los directivos - (Montuori, 2000) |

|

Continuidad del portafolio de activos; Capacidad operativa; Generación de los rendimientos esperados por los accionistas; Directivo como líder con capacidad de decisión rápida; Aprovechamiento de oportunidades de negocios - (Bhidé, 2000) |

Estudio sobre emprendimientos de nuevos negocios |

|

Organizaciones sobresalientes; El líder diligente; Especialización del servicio; Cultura de la disciplina; Vinculación de personal competente con alto sentido de pertenencia; Predisposición al cambio tecnológico - (Collins, 2001) |

Empresas perdurables |

|

Fuerte cohesión familiar; Protocolos de releve generacional; Generación de productos y servicios dirigidos a la satisfacción de las necesidades básicas humanas - (O´Hara, 2004) |

20 empresas familiares antiguas |

|

Unidad familiar como ventaja para la perdurabilidad; Importancia de los grupos de interés (Stakeholders); Continuidad centrada en la misión; Sentido de comunidad fortalecida con el valor de la lealtad - (Miller & Le Breton-Miller, 2005) |

Empresas familiares |

|

Políticas claras de protocolos de relevo generacional; viabilidad del negocio; armonía familiar; Tendencia responsable y unificada; Concentración en las metas fijadas en la organización - (Panjwani, A., Aggarwal, V., & Dhameja, N., 2008) |

Empresas familiares en la India y el extranjero |

|

|

Identidad organizacional; Cohesión Social para la acción; Formalización para el gobierno; Formalización soporte para las decisiones; Reconocimiento por el entorno y el sector; Diferenciación; Dinámica social de los empleados; Factores que aportan a la eficiencia; Consolidación; Gestión integral; Conocimiento del entorno y del mercado; Eficiencia en procesos; y Gestión financiera - (Restrepo, Vélez, Méndez, Rivera y Mendoza, 2009) |

318 empresas de diferentes sectores y tamaños en Bogotá, 18 expertos en dirección |

Fuente: El autor, a partir de los estudios consultados por Anaya V., E. J. (2014)

Algunos de los factores de perdurabilidad citados anteriormente, están orientados al acercamiento al cliente, especialización del servicio, identificación de nuevas oportunidades de negocios, importancia de los Stakeholders o grupos de interés y la cultura empresarial enfocada en los clientes, por citar algunas. En general, los estudios realizados, manejan métodos e instrumentos consecuentes y heterogéneos para su investigación, y en términos generales se hace énfasis en variables como el entorno, gestión empresarial, toma de decisiones y perdurabilidad. También se observa, que los estudios fueron realizados en diferentes sectores industriales.

El devenir del entorno económico y financiero de las últimas décadas, ha condicionado en gran parte el modo en que las organizaciones se relacionan con personas y entidades de su entorno. Esto ha dado lugar a la necesidad de que las organizaciones cuenten con sistemas de gobierno eficaz y eficiente (Portalanza, 2013), que mejore consecuentemente el funcionamiento de los procesos en la toma de decisiones de la empresa.

Se considera que, un buen gobierno es el conjunto de disposiciones legales, culturales, institucionales que determinan lo que la empresa puede hacer (Blair, 1995), y que debe estar dirigido a formalizar los soportes para la decisión, los sistemas de gestión, control y administración de la empresa, constituyéndose como un instrumento de gestión de las relaciones entre directivos, acciones y agentes (Crespí y Gispert, 1999), y por supuesto, en el reconocimiento por el entorno y el sector, porque incorpora e involucra políticas, leyes y reglamentos en el que opera (Guillan, 2006).

El concepto de BGC, rápidamente se convirtió en una prioridad para muchas empresas (Salas, 2002), y desde diferentes puntos de vista las teorías se formalizan obedeciendo los objetivos de la empresa y del reconocimiento del entorno y del sector en el que se desarrolla. Lo que se ha evidenciado, es que, como lo refiere Podrug (2011), un BGC eficaz debe contar con un proceso de equilibrio entre el nivel macro (consistente en fijar amplios marcos institucionales), el nivel meso (la interacción entre las partes interesadas) y el nivel micro (que tiene relación con la autonomía de gestión y la rendición de cuentas). En esta perspectiva, se presume que el BGC es un elemento importante para lograr la eficiencia y el desarrollo organizacional, teniendo como referente aquellas normas de acción que ayudan a la formalización soporte para la toma de decisiones en los distintos niveles; así como, siendo eficaces, transparentes y orientados a la supervivencia a largo plazo de la empresa (Canals, 2004).

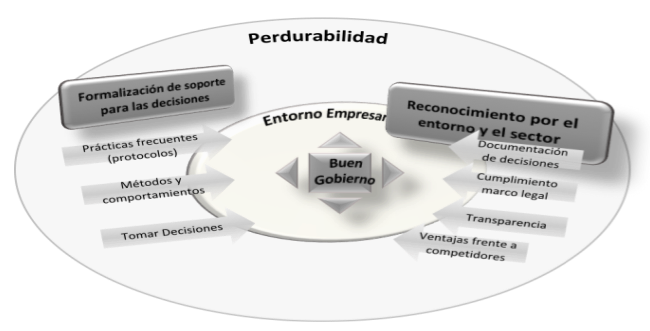

Al respecto, cabe señalar que, existen acciones de la empresa que constituyen el centro del cambio y la pueden afectar o no. Por tanto, la toma de decisiones y la gestión de la empresa son intervenciones que develan potencialidades en la organización y generan un gran valor, por el reconocimiento del entorno y del sector. No obstante, en los planteamientos mencionados en la literatura consultada para este estudio, se abordan los procesos interactivos de la gestión empresarial y la toma de decisiones relacionados con el buen gobierno, así como la relación de éstas con los dos factores de perdurabilidad, se muestran en la Figura 1.

Figura 1

El Buen gobierno (BG) y su relación con los componentes de perdurabilidad

Fuente: El autor

Se reconoce que los temas asociados o afiliados a los componentes de perdurabilidad: formalización de soporte para las decisiones y el Reconocimiento por el entorno y el sector, tienen una reciprocidad y promueven la eficacia y efectividad en la empresa. Por lo que es conveniente, que se incorporen en los procesos como principios de transparencia y como una actividad esencial en los objetivos estratégicos y en la misión de la organización.

Se realizó una metodología exploratoria y descriptiva, con un enfoque cualitativo, de corte transversal. La técnica utilizada fue la revisión documental y una encuesta en la que se consultaron 12 empresas de diferentes sectores económicos, localizadas en Bogotá, Colombia. Fueron 361 los encuestados, con un promedio de edad de 39 años, una experiencia promedio de 9 años y el 48% con cargos altos (presidentes, gerentes, socios, etc.). Se dispuso la encuesta a través de un link y cada empresa accedía a su diligenciamiento. El cuestionario empleó una la escala de valoración de tipo Likert, donde se validan las siguientes apreciaciones de respuesta: 5 “Totalmente de acuerdo” y 1 “Totalmente en desacuerdo”. También, incluía datos como el nombre empresa; edad; y, tiempo que lleva con la empresa.

La información obtenida, fue procesada a través del programa estadístico SPSS y las escalas de medida empleadas fueron evaluadas mediante el Alpha de Cronbach (AC) y se realizó un análisis factorial exploratorio (AFE).

Después de analizar las propiedades psicométricas de la escala de medida, se efectuó el análisis factorial exploratorio (AFE), el cual admite agrupar las variables o ítems que se correlacionan entre sí, y cuya relaciones con las variables de otros factores son menores (Pérez y Medrano, 2010). Teniendo en cuenta lo anterior, se hizo la prueba de KMO, de adecuación de la muestra, la cual fue de 0.68, y la prueba de esferilidad de Bartlett que muestra un valor crítico significativo de 0.00, lo cual permite concluir que los datos se pueden utilizar para realizar el análisis factorial. Al hacer el análisis de la Varianza total explicada, el número de componentes de la escala muestra (Tabla 3), que en tres componentes se explica el, 56,1%.

Tabla 3

Varianza total explicada

Componente |

Auto-valores iniciales |

Sumas de extracción de cargas al cuadrado |

Sumas de rotación de cargas al cuadrado |

||||||

Total |

% de varianza |

% acumulado |

Total |

% de varianza |

% acumulado |

Total |

% de varianza |

% acumulado |

|

1 |

2,2 |

27,3 |

27,3 |

2.2 |

27,3 |

27,3 |

1,6 |

20,4 |

20,4 |

2 |

1,3 |

15,6 |

42,9 |

1.3 |

15,6 |

42,9 |

1,5 |

18,5 |

39 |

3 |

1,1 |

13,2 |

56,1 |

1.1 |

13,2 |

56,1 |

1,4 |

17,1 |

56,1 |

4 |

0,9 |

11,7 |

67,7 |

|

|

|

|

|

|

5 |

0,7 |

9,2 |

76,9 |

|

|

|

|

|

|

6 |

0,7 |

8,4 |

85,3 |

|

|

|

|

|

|

7 |

0,6 |

8 |

93,3 |

|

|

|

|

|

|

8 |

0,5 |

6,7 |

100 |

|

|

|

|

|

|

Fuente: Método de extracción: Factorización de ejes principales.

Consecutivamente, se analizó la matriz de componentes rotados, para identificar los pesos factores de los ítems, respecto de cada componente (Formalización soporte para las decisiones [FSD] y Reconocimiento por el entorno y el sector [REyS]). El resultado evidencia (Tabla 4), que los dos componentes están bien explícitos, y como lo expresa Morales (2007), cumplen con las condiciones de contar con al menos tres ítems con pesos factoriales superiores a 0,50.

Tabla 4

Matriz de componentes rotados (Varimax)

|

Componente |

||

1 |

2 |

3 |

|

FSD-1 |

0,763 |

0,063 |

0,167 |

FDS-2 |

0,817 |

0,081 |

-0,066 |

FDS-3 |

0,56 |

0,02 |

0,311 |

REyS-1 |

0,128 |

0,118 |

0,675 |

REyS-2 |

0,135 |

0,097 |

0,714 |

REyS-3 |

0,042 |

0,707 |

0,272 |

REyS-4 |

-0,029 |

0,645 |

0,323 |

EDAD |

0,19 |

0,728 |

-0,307 |

Fuente: Autora

Explicados los factores y su validez, se identifica el grado de consistencia entre los ítems de cada factor a través del coeficiente de Alpha de Cronbach, el cual es de 0,78. Según Morales (2007), este valor es satisfactorio, porque en investigaciones teóricas, si el coeficiente de fiabilidad se encuentra entre 0,60 y 0,85 es considerado apropiado.

Con relación a los descriptivos, la Tabla 6 evidencia los valores promedios de los ítems que conforman la variable, al igual que la desviación estándar.

Tabla 6

Estadísticos descriptivos

Variable |

Media |

Desviación Estándar |

N del análisis |

FSD-1 |

3,42 |

1,027 |

361 |

FSD-2 |

3,04 |

1,139 |

361 |

FSD-3 |

3,42 |

1,032 |

361 |

REyS-1 |

3,73 |

0,989 |

361 |

REyS-2 |

4,31 |

0,752 |

361 |

REyS-3 |

4,38 |

0,716 |

361 |

REyS-4 |

4,04 |

0,867 |

361 |

EDAD |

39,23 |

9,417 |

361 |

Fuente: Autora

Los resultados exponen, que los ítems de la variable REyS muestran valores superiores a 4, y el que más puntos obtuvo fue el Reconocimiento por el entorno y el sector.

Como el objetivo de estudio es analizar la interacción de la formalización de soporte para las decisiones y el reconocimiento por el entorno y el sector en el buen gobierno, en el marco de la perdurabilidad empresarial, se realizó el análisis del comportamiento de las dos variables, mediante el cálculo de una diferencia de medias (Tabla 7), y se observaron diferencias estadísticas significativas entre el componente REyS y el FSD.

Tabla 7

Anova variables Formalización de soporte para las decisiones (FSD)

y al Reconocimiento por el entorno y el sector (REyS)

|

Suma de cuadrados |

gl. |

Media cuadrática |

F |

Sig. |

||

FORMALIZACIÓN DE SOPORTE PARA LAS DECISIONES (FSD) * Empresa |

Inter-grupos |

(Combinadas) |

50 |

11 |

4,519 |

5.083 |

.00 |

Dentro de grupos |

310 |

349 |

0,889 |

||||

Total |

360 |

360 |

|

|

|

||

RECONOCIMIENTO POR EL ENTORNO y EL SECTOR (REyS) * Empresa |

Inter-grupos |

(Combinadas) |

89 |

11 |

8 |

10.36 |

.00 |

Dentro de grupos |

271,384 |

349 |

0,778 |

||||

Total |

360 |

360 |

|

|

|

||

EDADES * Empresa |

Inter-grupos |

(Combinadas) |

37,004 |

11 |

3,364 |

3.635 |

.00 |

Dentro de grupos |

322,996 |

349 |

0.925 |

||||

Total |

360 |

360 |

|

|

|

||

Fuente: Autora

Revisando la misma prueba, por las preguntas y la empresa, se encuentra que la mayoría de las preguntas exceptuando la pregunta REyS1 son significativas, por tanto el promedio de cada pregunta es concluyentemente diferente por empresa. De igual manera las tres componentes del análisis factorial muestra esta misma significancia por empresas.

Cabe señalar que, al analizar detalladamente cada variable, los ítems que presentaron mayores diferencias en su promedio, para la Formalización soporte para las decisiones [FSD] y el Reconocimiento por el entorno y el sector [REyS], se observa que seis de los siete ítems muestran diferencias estadísticas significativas entre las empresas (p<0,05), como se observa en la Tabla 8.

Tabla 8

Diferencias estadísticas entre las empresas

|

Suma de cuadrados |

gl |

Media cuadrática |

F |

Sig. |

||

FSD1 * Empresa |

Entre grupos |

(Combinado) |

35,578 |

11 |

3,234 |

3,279 |

0 |

Dentro de grupos |

344,262 |

349 |

0,986 |

|

|

||

Total |

379,839 |

360 |

|

|

|

||

FSD2 * Empresa |

Entre grupos |

(Combinado) |

73,996 |

11 |

6,727 |

5,969 |

0 |

Dentro de grupos |

393,295 |

349 |

1,127 |

|

|

||

Total |

467,291 |

360 |

|

|

|

||

FSD3 * Empresa |

Entre grupos |

(Combinado) |

36,719 |

11 |

3,338 |

3,358 |

0 |

Dentro de grupos |

346,954 |

349 |

0,994 |

|

|

||

Total |

383,673 |

360 |

|

|

|

||

REyS1 * Empresa |

Entre grupos |

(Combinado) |

24,295 |

11 |

2,209 |

2,349 |

0,008 |

Dentro de grupos |

328,176 |

349 |

0,94 |

|

|

||

Total |

352,471 |

360 |

|

|

|

||

REyS2 * Empresa |

Entre grupos |

(Combinado) |

21,524 |

11 |

1,957 |

3,75 |

0 |

Dentro de grupos |

182,105 |

349 |

0,522 |

|

|

||

Total |

203,629 |

360 |

|

|

|

||

REyS3 * Empresa |

Entre grupos |

(Combinado) |

11,09 |

11 |

1,008 |

2,026 |

0,025 |

Dentro de grupos |

173,674 |

349 |

0,498 |

|

|

||

Total |

184,765 |

360 |

|

|

|

||

REyS4 * Empresa |

Entre grupos |

(Combinado) |

12,396 |

11 |

1,127 |

1,525 |

0,121 |

Dentro de grupos |

257,981 |

349 |

0,739 |

|

|

||

Total |

270,377 |

360 |

|

|

|

||

Fuente: Autor

Los resultados de la investigación concluyen que fue posible medir los componentes de perdurabilidad de Formalización de soporte para las decisiones y el Reconocimiento por el entorno y el sector en el contexto organizacional. Se evidencia que los dos componentes como escala de medida mostraron tener propiedades psicométricas satisfactorias desde el Análisis Factorial Exploratorio, y además mostraron tener coeficientes de fiabilidad apropiados. De otra parte, los resultados del estudio manifiestan que el reconocimiento por el entorno y el sector es un factor destacado en las empresas objeto de estudio, y para ello existe un alto grado de cumplimiento del marco legal y se ratifica la transparencia en los procesos de gestión y toma de decisiones de la empresa.

En ese sentido es posible concluir que en las organizaciones perdurables, se evidencia un alto grado de cumplimiento del marco legal y se garantizan la transparencia, lo que conducen al reconocimiento de la empresa en su sector. En ese sentido, hay factores externos, como reglas o condiciones en el entorno que benefician u obstaculizan el desempeño de la empresa. Igualmente, las relaciones con el entorno le exigen a la empresa construir y mantener la credibilidad (Gordon R., S., 2011). En efecto, la empresa gestiona recursos y asocia personas con un propósito orientador, la pertinencia de su actividad económica y las prácticas de buen gobierno, es decir hacia el reconocimiento por el entorno y el sector.

En un buen gobierno, las prácticas directivas y gerenciales se determinan por un evidente interés en la información que el entorno les ofrece para el desarrollo de su actividad económica. Sin embargo, el BGC depende del fortalecimiento de las prácticas directivas para el cumplimiento de los objetivos. El BGC, se puede concebir como un conjunto de prácticas, que pueden ser formales o no, pero que administran las relaciones entre sus stakeholders y principalmente entre gerentes y dueños, lo cual implica solidez y competitividad para la organización. Igualmente, el buen gobierno intuye varias disciplinas y tiene como objetivo velar por todos los stakeholders; no obstante, este estudio concluye que cada una de las disciplinas del BGC tiene importancia desde sus diferentes puntos de vista, su estructura y los procesos de gestión de cada empresa (Davis, 2005), y no pierden su objetividad, la de cuidar a sus clientes internos y externos.

La gestión empresarial, concebida como una relación entre los participantes de la empresa, establece reglas y responsabilidades, planifica mejor sus objetivos y estrategias, respondiendo más eficientemente en sus procesos; es decir que, constituyen una interacción a través del desempeño, que le permite moldear el BGC y volverse sólida y competitiva. Las organizaciones perdurables, históricamente han evidenciado que han sabido manejar adecuadamente las decisiones que toma en el entorno en el que se desarrollan; tienen en sus intereses, sus relaciones con sus stakeholders, elementos clave para la eficiencia y el desarrollo del buen gobierno, al mismo tiempo, que protegen los recursos de los inversionistas (Vintilã & Gherghina, 2012).

Anaya V., E. J. (2014). Factores determinantes de la perdurabilidad de las empresas Mipymes comerciales en el municipio de Sincelejo, Sucre: Apreciaciones de los directivos, (tesis de Maestría). Universidad Nacional de Colombia. Sincelejo, Colombia.

Artieta P., I. y González L., M. J. (1998). La toma de decisiones, en González Labra, María José (ed,) Introducción a la Psicología del pensamiento, Madrid, Trotta, pp. 367-407.

Australian Journal of Management, 16 (1), 49-65.

Begazo V., J. D. (2014). La toma de decisiones y la gestión por objetivos en la empresa peruana. Revista de la Investigación de la Facultad de Ciencias Administrativas, Vol. 17-11, Núm. 34, pp. 21-27.

Berle, A., & Means, G. (1932). The Modern Corporation and Private Property. Transaction publishers.

Bernal, C., Turriago, Á. y Sierra, H. (2010). Aproximación a la medición de la gestión del conocimiento empresarial. Revista Administer-Eafit, 16, 31–49.

Bhidé, A. (2000). The origin and evolution of new businesses. New York, USA: Oxford Universitiy Press.

Blair, M. (1995). Ownership and Control: Rethinking Corporate Governance for the twenty-first century. Washington D.C.: Brookings Institution Press.

Blanco, C. y Bernal, C. (2009). Percepciones sobre la gestión del conocimiento por parte de una muestra de directivos. Cultura, Tecnología y Patrimonio, 4(7), 81–97.

Briceno, M. y Bernal, C. (2010). Estudios de caso sobre la gestión del conocimiento en ˜ cuatro organizaciones colombianas líderes en penetración de mercado. Estudios Gerenciales, 26(117), 173–193.

Canals, J. (2004). Pautas de buen gobierno en los consejos de administración. Universia Business Review, pp. 18-27.

Chaves, R., & Schediwy, R. (2004). Gobierno, democracia y directivos en las empresas cooperativas. Revista de la

Collins, J. & Porras, J. (1994). Built to last: successful habits of visionary companies. New York, USA: Harper Business.

Collins, J. (2001). Good to great: why some companies make the leap and others don’t. New York, USA: Harper Business.

Crespí, R. y Gispert, C. (1999). Block transfer. Implications for the governance of Spanish companies. II Foro de Finanzas. Segovia.

Davis, G. (2005). New Directions in Corporate Governance. Annual Review of Sociology, 31, 143-162.

De Geus, A. (1997). The Living Company: Habits for Survival in a Turbulent Business Environment, Harvard Business School Press, Boston, MA.

Donaldson, L., & Davis, J. (1991). Stewardship Theory or Agency Theory: CEO Governance and Shareholder returns.

Drucker, P. (1994). La gerencia de empresas, Editorial Sudamericana.

Economía pública, social y cooeprativa. , 48, 5-10.

Freeman, R. (1984). Strategic Management: A stakeholder approach. Boston: Pitman Press.

Gigerenzer, G. y Goldstein D. (2011). Reasoning the fast and frugal way: Models of bounded rationality. En: G. Gigerenzer, R. Hertwig y T. Pachur (Eds.). Hueristics. The Foundations of Adaptive behavior. Oxford: Oxford University Press.

Gillan, S. L. (2006). Recent Developments in Corporate Governance: An Overview. Journal of Corporate Finance, 12, 381-402.

Gordon R., S. (2011). Transparencia y rendición de cuentas en organizaciones civiles en México. Revista Mexicana de Sociología 73, núm. 2, pp. 199-229.

Holmstrom, B. (1979). Moral Hazard and observability. Bell Journal of Economics, 10 (1), 74-91.

Jagoe, A. L. (1987). The winning corporation: management practices that work! Washington D.C., USA: Acropolis Books.

Kahneman, D. & Tversky, A. (2000). Choice, Values, Frames. The Cambridge University Press.

Konz, G. N. P, & Katz, J. A. (1996). "Hyperlongevity in Leadership Endeavors: Deep Structure and the Lessons of Religious Orders for Very Long-Term Survival". Journal of Management Systems, Vol. 8, Nos. 1-4, pp. 51-60

Kotter, J., & Hesketh, J. (1992). Corporate Culture and Performance. Free Press, New York

Meyer, M. W., Zucker, L. G. & DiMaggio, P. (1989). Permanently failing organizations.

Miller, D., & Le Breton-Miller, I. (2005). Managing for the long run: Lessons in competitive advantage from great family businesses. Harvard Business Press.

Mintzberg, H. (1984). La estructura de las organizaciones. Editorial Ariel.

Montuori, L. A. (2000). Organizational longevity - Integrating systems thinking, learning and conceptual complexity. Journal of Organizational Change Management, Vol. 13(Iss: 1), pp.61 – 73.

Morales S., M. A. y Segoviano C., L. (2016). Una perspectiva económica-institucional de la toma de decisiones: solución de problemas en situación de incertidumbre. Investigación Económica, Vol. LXXV, Núm. 298, pp. 57-75.

Morales V., P. (2007). La fiabilidad de los test y escalas. Universidad Pontificia Comillas, Madrid. Facultad de Ciencias Humanas y Sociales. Últimaversión, 1-37.

Narváez, M., Gutiérrez, C., Senior, A. (2011). Gestión organizacional. Una aproximación a su estudio desde el paradigma de la complejidad Revista Venezolana de Análisis de Coyuntura, vol. XVII, núm. 2, julio-diciembre, p. 27-48.

O´ Hara, W. (2004). Centuries of success: lessons from the world ’s most enduring family businesses. Avon, USA: Adams Media.

Olis B., I. M. & Grueso H., M. P. (2016). Identidad organizacional y pertenencia: manifestación y aplicabilidad del concepto en organizaciones perdurables. En M. Grueso. Organizaciones saludables y procesos organizacionales e individuales. Comprensión y retos. pp. 206-245. Bogotá: Editorial Universidad del Rosario.

Panjwani, A., Aggarwal, V., & Dhameja, N. (2008). Family Business: Yesterday, Today, Tomorrow. Indian Journal of Industrial Relations, 44(2)

Pérez, E. R. y Medrano, L. (2010). Análisis Factorial Exploratorio: Bases Conceptuales y Metodológicas. Revista Argentina de Ciencias del Comportamiento. Vol. 2, N°1, 58-66

Pascale, R. T. (1990). Managing on the Edge. Simon & Schuster, New York.

Peters, T., & Waterman, R. (1982). In search of excellence: lessons from america ’s best-run companies. New York, USA – London, UK: Harper and Row

Pfeffer, J., & Salancik, G. (2003). The external control of organizations: A resource dependence perspective. Standford, California: Standford University Pressal Failure. Social Sience Research, 24, 28-62.

Plous, S. (1993). The Psychology of Judgment and Decision Making. Nueva York: McGraw-Hill

Podrug, N. (2011). Corporate Governance as a learning process: Organisational and Societal Levels. Megatrend Review, 8 (1), pp. 95-112.

Portalanza, A. (2013). Gobierno corporativo, una aproximación teórica. Saber, Ciencia y Libertad, Vol. 8, No. 1, pp. 118-124.

Prieto H., J. E. (2012). Gestión estratégica organizacional. Ecoe Ediciones, 4a. ed. Bogotá 284 p.

Restrepo, L., Vélez, R., Méndez, C., Rivera, H., & Mendoza, L. (2009). Aproximación a una metodología para la identificación de componentes que crean condiciones para la perdurabilidad en empresas colombianas. Bogotá, Colombia: Facultad de Administración, Universidad del Rosario.

Rivera R., H. A. (2012). Perdurabilidad empresarial: concepto, estudios, hallazgos. Cuadernos de Administración. Universidad del Valle, Vol. 28, No. 47, 103-113.

Rodríguez C. and Bermúdez C. (2012). Commercial management and competition relationship in industrial and agroindustrial SMEs in Tundama, Colombia. Agronomía Colombiana 30(2), 297-304.

Salas, V. (2002): El gobierno de la empresa, La Caixa, Barcelona

Sanabria L., N. (2012). Perdurabilidad empresarial. Nociones teóricas. Pensamiento y gestión, Núm. 32, pp. 190-224.

Sánchez M., A. J. (2006). Peter Drucker, innovador maestro de la administración de empresas. Facultad de Ciencias Económicas y Administrativas, Vol. II, núm. 2, pp. 69-89.

Sheppard, J. (1995). A Resource Dependence Approach to organizational Failure. Social Sience Research, 24, 28-62.

Velez, A., Restrepo, L., Garzon, M. y Mendez, C. (2005). Protocolo de investigación, Grupo de Perdurabilidad Empresarial. Bogota, Colombia: Facultad de Administracion, Universidad del Rosario.

Vintilã, G., & Gherghina, S. (2012). An Empirical Investigation of the Relationship between Corporate Governance Mechanisms, CEO Characteristics and Listed Companies Performance. International Business Research, 5 (10), 175-191.

1. Profesora de la Escuela de Administración de la Universidad del Rosario de Bogotá, Colombia. Investigadora del Grupo de Investigación en Dirección y Gerencia (DIGE). Correo electrónico: irma.olis@urosario.edu.co