![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 11) Año 2018. Pág. 12

CHIVETTA, Luz Elena 1; ARTETA, Ana Lucia 2

Recibido: 06/11/2017 • Aprobado: 01/12/2017

RESUMEN: Este artículo analiza el endeudamiento público y su incidencia en el desarrollo territorial del Departamento del Atlántico (Colombia). Se planteó un enfoque de investigación mixto con alcance analítico-descriptivo y un diseño de triangulación concurrente. Los resultados muestran que el uso del endeudamiento se encuentra limitado por dos variables, población y nivel de ingresos corrientes de libre destinación. Sin embargo, los ingresos corrientes no son suficientes para solventar las necesidades de inversión, lo cual incide en el desarrollo del territorio. |

ABSTRACT: This paper analyzes the public indebtedness and its incidence in the territorial development of the Departamento del Atlántico (Colombia). A mixed research approach with analytical-descriptive scope and a concurrent triangulation design was proposed. The results show that the use of indebtedness is limited by two variables, population and level of current income of free destination. However, current incomes are not enough to cover the investment needs, which affects the development of the territory. |

El endeudamiento público ha sido analizado desde diferentes ópticas por su incidencia en diversos escenarios de desarrollo. En este sentido, se ha estudiado el impacto de los altos niveles de deuda en términos de crecimiento económico, sostenibilidad fiscal, gasto público, gestión de las administraciones territoriales y evolución de las restricciones a través de los mecanismos legales, entre otras. Sin embargo, no se puede desconocer la utilidad del crédito como fuente externa para la financiación de proyectos que permitan impulsar el crecimiento y progreso de los territorios.

Para alcanzar ese cometido, la gestión de la administración pública es de vital importancia en términos de garantizar un adecuado manejo de los recursos. Pero también, la cooperación de los actores externos en la generación de estrategias conjuntas que permitan estimular un verdadero desarrollo territorial. (Alburquerque, 2004) Señala que el desarrollo económico no se basa solamente en directrices procedentes del sector público o que sean guiadas por el libre mercado, sino que cobra importancia la gestión compartida impulsada desde la cooperación público-privada y la concertación de estrategias de los actores socioeconómicos territoriales.

En este artículo se aborda el endeudamiento público y su incidencia en las metas de desarrollo territorial en el Departamento del Atlántico (Colombia), desde una perspectiva municipal. La posición geográfica del Departamento facilita el comercio y el desarrollo regional, lo que le permite una ventaja competitiva favorable en el territorio nacional. Según datos del Departamento Administrativo Nacional de Estadística-DANE (2017), su Producto Interno Bruto (PIB) alcanzó una participación del 4.1% en el año 2016pr.

En este orden de ideas, teniendo en cuenta los planteamientos de (KAPLAN-NAVARRO & LÓPEZ-VIDAURRY, 2011) la gestión municipal debe ser medida para garantizar una posición competitiva que a su vez permita establecer líneas de acción del territorio respecto de sus iguales, ya que el hecho de mantener una posición competitiva favorable no garantiza el desarrollo del territorio y se hace necesario fortalecer la cooperación público-privada para generar verdaderos escenarios de mejora.

La estructura del documento parte de esta introducción, seguida de un abordaje del endeudamiento público en el ámbito territorial con relación a diferentes ópticas de desarrollo, un breve resumen del escenario de la regulación al endeudamiento desde el marco legal en Colombia, la metodología utilizada, los principales resultados y por último las conclusiones del estudio.

El endeudamiento público ha sido objeto de análisis desde diferentes ópticas, en especial su relación con el crecimiento económico (Panizza & Presbitero, 2014; Woo & Kumar, 2015; Owusu-Nantwi & Erickson, 2016), las políticas fiscales de los países (Chugunov & Makogon, 2016; Zeyneloǧlu & Koenig, 2017; Altunbaş & Thornton, 2017; Neck, Haber, & Klinglmair, 2015), la sostenibilidad de las finanzas públicas (Kirchgässner, 2014; Koliada, 2015), la necesidad de restricciones institucionales (Giménez, Arzoz, & Hita, 2003; Kirchgässner, 2014; Koliada, 2015),las ineficiencias administrativas (Lampe & Hilgers, 2017) y el estudio de políticas presupuestarias municipales (Bröthaler, Getzner, & Haber, 2015), entre otros.

En este sentido se ha estudiado los efectos de la deuda pública sobre diferentes aspectos económicos. Desde un enfoque global, en términos de endeudamiento externo, se hace mucho énfasis en la sostenibilidad financiera, (Macías-Vásquez, 2010) a partir de una visión de largo plazo considera que además que se cumplan los compromisos de pago, es importante verificar que el endeudamiento contribuya a las metas de desarrollo del país, en esta visión le da sentido a la sostenibilidad en el tiempo.

Esta sostenibilidad, plantean (BUSTAMANTE & BUSTAMANTE, 2017) requiere de un alto nivel de gerencia articulado con el desarrollo de las comunidades que pueda facilitar la ejecución de un modelo de desarrollo integral sustentable que a su vez permita optimizar los recursos tanto económicos como laborales. En cualquier caso, (Koliada, 2015) sostiene que para mantener niveles de desarrollo sostenible y estabilidad presupuestaria, son necesarias restricciones fiscales.

En los terminos anteriores, desde una perspectiva de pais, mantener limites al endeudamiento permite mejores los escenarios de desarrollo. (Koliada, 2015) fundamenta la interdependencia de la eficiencia en la gestión de la deuda y la consolidación de la sostenibilidad de las finanzas públicas, partiendo de la evidencia de que el aumento de la deuda durante las crisis financieras tiene impacto negativo en la economia nacional, esto en el escenario Ucraniano. En países como Ghana, (Owusu-Nantwi & Erickson, 2016) sostienen que la deuda tiene un efecto positivo en el crecimiento económico. Por otro lado, (Panizza & Presbitero, 2014) demuestran que no existe relación causal deuda-crecimiento en un panel de países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE). Queda evidenciado que el aumento considerable de la deuda en las últimas décadas es bastante diferente de un país a otro, en lo que inciden las restricciones institucionales (Kirchgässner, 2014).

En el contexto municipal el estudio del endeudamiento se encuentra ligado a aspectos como la administración del gasto, la eficiencia en la prestación de los servicios públicos, las políticas presupuestarias, entre otras. Por ejemplo, en los municipios austriacos, el endeudamiento está restringido a gastos extraordinarios, manteniéndose límites de deuda efectivos, pero dicha sostenibilidad según (Bröthaler et al, 2015) se debe a que los municipios han disminuido las inversiones en infraestructura local, que en una perspectiva de largo plazo es problemático, señalan. con respecto a la deuda pública en su relación con la prestación de los servicios municipales (Lampe & Hilgers, 2017) concluyen que municipios muy endeudados son ineficientes en la prestación de sus servicios.

En este escenario, ha sido una constante desde la década de 1970 el aumento de la deuda en las economías políticas democrático-capitalistas, en las que los esfuerzos de consolidación fiscal a partir de los años 1990 han significado disminuciones en los gastos estatales, pero también reducción y privatización de las funciones de estado (Streeck, 2014). De hecho, las políticas fiscales han sido fortalecidas a lo largo de las últimas décadas y su evolución es estimulada básicamente por varias tendencias según (Zeyneloǧlu & Koenig, 2017): la creciente integración de los mercados financieros y de bienes internacionales, la crisis de la deuda pública, la creación de la unión monetaria europea y la reciente crisis económica.

En concordancia con los planteamientos de los autores, se puede afirmar que cada país y territorio tendrá niveles de deuda que diferirán en función de determinadas variables y de su contexto económico. En tal sentido, se prevé como parte de las consideraciones fundamentales de este estudio, la necesidad de políticas fiscales consolidadas que permitan regular desde un orden legal y normativo la capacidad al endeudamiento y la optimización de las herramientas territoriales para la gestión del gasto público y la inversión, implementando restricciones institucionales que permitan la construcción de mejores escenarios de desarrollo local y regional que contribuyan a las metas nacionales e internacionales.

(Pérez, Plata, Zafra, & López, 2014) plantean que el endeudamiento se convierte en un elemento clave de la situación financiera de una entidad. En términos de su consideración como una fuente de financiación permite a las entidades territoriales acceder a recursos cuando sus ingresos corrientes no son suficientes para llevar a cabo inversiones de cometido social. En tal sentido, estas entidades, para la financiación de sus proyectos pueden optar por operaciones de crédito público, cuyo objetivo principal consiste en dotarlas de recursos con determinado plazo para su pago, según lo dispuesto por la Ley 80 de (1993) y el Decreto 2681 de (1993).

En Colombia, el endeudamiento territorial ha estado estrechamente relacionado con los procesos de descentralización y el fortalecimiento de la autonomía de las Entidades territoriales otorgada por la Constitución Política de (1991). En función de lo anterior, se ha expedido una serie de normas tendientes a fortalecer la transparencia fiscal, la estabilidad presupuestal, el control a la deuda y el gasto público de los departamentos, municipios y distritos como entes territoriales del orden nacional.

No obstante, la utilización del crédito público ha sido fuertemente cuestionada por los efectos de los altos niveles de deuda en la estabilidad macroeconómica del país (Ordoñez, 2012; Ordoñez & Pedraza, 2016) que significó indudables cambios en las finanzas públicas en los primeros años de la descentralización. Los problemas estructurales que caracterizaron estos procesos en Colombia se atribuyen a dimensiones constitucionales, legales, políticas y económicas (Ordoñez & Pedraza, 2016).

En el contexto de la consolidación del marco fiscal colombiano para el fortalecimiento de las finanzas públicas, se han expedido leyes, decretos, resoluciones que paulatinamente han regulado los diferentes aspectos relacionados con los presupuestos y gastos públicos, así como los límites al endeudamiento y la planeación fiscal.

Cuadro 1

Marco legal de las operaciones de crédito público en Colombia

Normatividad |

Objeto |

Decreto 1222 de 1986 |

Por el cual se expide el Código de Régimen Departamental. |

Decreto 1333 de 1986 |

Por el cual se expide el Código de Régimen Municipal. |

Ley 51 de 1990 |

Por la cual se autorizan unas operaciones de endeudamiento interno y externo de la Nación; se autorizan operaciones para el saneamiento de obligaciones crediticias entre entidades públicas; se otorga una facultad y se dictan otras disposiciones. |

Decreto 1250 de 1992 |

Por el cual se reglamentan parcialmente la Ley 6ª de 1992, el Estatuto Tributario y se dictan otras disposiciones. |

Ley 31 de 1992 |

Por la cual se dictan las normas a las que deberá sujetarse el Banco de la República para el ejercicio de sus funciones, el Gobierno para señalar el régimen de cambio internacional, para la expedición de los Estatutos del Banco y para el ejercicio de las funciones de inspección, vigilancia y control del mismo, se determinan las entidades a las cuales pasarán los Fondos de Fomento que administra el Banco y se dictan otras disposiciones. |

Ley 42 de 1993 |

Sobre la organización del sistema de control fiscal financiero y los organismos que lo ejercen. |

Resolución Externa No. 01 del 29 de enero de 1993 del Banco de la República |

Establece las condiciones financieras de los títulos que emita la Nación. |

Decreto 2681 de 1993 |

Por el cual se reglamentan parcialmente las operaciones de crédito público, las de manejo de la deuda pública, sus asimiladas y conexas y la contratación directa de las mismas. Reglamenta parcialmente la Ley 80 de 1993. |

Ley 80 de 1993 |

Por la cual se expide el Estatuto General de Contratación de la Administración Pública. |

Decreto 95 de 1994 |

Por el cual se modifica parcialmente el artículo 2 del Decreto 2681 de diciembre 29 de 1993. |

Decreto 1121 de 1994 |

Por el cual se aclara el artículo 44 del Decreto 2681 de 1993. |

Ley 185 de 1995 |

Por la cual se autorizan operaciones de endeudamiento interno y externo de la Nación, se autorizan operaciones para el saneamiento de obligaciones crediticias del sector público, se otorgan facultades y se dictan otras disposiciones. |

Ley 358 de 1997 |

Se reglamenta el artículo 364 de la Constitución y se dictan otras disposiciones en materia de endeudamiento. |

Decreto 1013 de 1995 |

Por el cual se dictan normas relacionadas con la inversión de los recursos de órganos públicos del orden nacional. |

Decreto 111 de 1996 |

Por el cual se compilan la Ley 38 de 1989, la Ley 179 de 1994 y la Ley 225 de 1995 que conforman el estatuto orgánico del presupuesto. |

Decreto 2187 de 1997 |

Por medio del cual se dictan normas sobre el crédito de las Entidades Territoriales. Derogado por el art. 12.2.1.1.4, Decreto 2555 de 2010. |

Decreto 696 de 1998 |

Por el cual se reglamenta la Ley 358 de 1997. |

Decreto 2448 de 1998 |

Por medio del cual se modifica el Decreto 2187 de 1997. |

Ley 533 de 1999 |

Por la cual se amplían las autorizaciones conferidas al Gobierno Nacional para celebrar operaciones de crédito público externo e interno y operaciones asimiladas a las anteriores, así como para garantizar obligaciones de pago de otras entidades estatales y se dictan otras disposiciones. Modificada por la Ley 781 de 2002. |

Ley 617 de 2000 |

Se dictan otras normas tendientes a fortalecer la descentralización y normas para la racionalización del gasto público nacional. |

Decreto 771 de 2001 |

Por el cual se modifica parcialmente la estructura del Ministerio de Hacienda y Crédito Público. |

Decreto 192 de 2001 |

Por el cual se reglamenta parcialmente la Ley 617 de 2000. |

Decreto 2540 de 2001 |

Por el cual se dictan normas sobre ponderación de créditos a entidades territoriales para efectos del cálculo de la relación de solvencia. Derogado por el art. 12.2.1.1.4, Decreto 2555 de 2010. |

Ley 781 de 2002 |

Por la cual se amplían las autorizaciones conferidas al Gobierno Nacional para celebrar operaciones de crédito público externo e interno y operaciones asimiladas a las anteriores y se dictan otras disposiciones. Reglamentada parcialmente por el Decreto Nacional 416 de 2007 y 4192 de 2007. Modificada por la Ley 1366 de 2009. |

Decreto 610 de 2002 |

Por medio del cual se reglamenta la Ley 358 de 1997. |

Ley 819 de 2003 |

Por la cual se dictan normas orgánicas en materia de presupuesto, responsabilidad y transparencia fiscal y se dictan otras disposiciones. |

Decreto 2283 de 2003 |

Por el cual se reglamentan algunas operaciones relacionadas con crédito público. |

Decreto 3480 de 2003 |

Por el cual se reglamenta el inciso 3o del artículo 7o de la Ley 781 de 2002. |

Decreto 2757 de 2005 |

Por el cual se reglamentan los trámites y la convocatoria por parte del Ministerio de Hacienda y Crédito Público a la Comisión Interparlamentaria de Crédito Público para que emita concepto. |

Decreto 3800 de 2005 |

Por el cual se reglamenta el artículo 3° de la Ley 819 de 2003. |

Ley 1150 DE 2007 |

Por medio de la cual se introducen medidas para la eficiencia y la transparencia en la Ley 80 de 1993 y se dictan otras disposiciones generales sobre la contratación con Recursos Públicos. |

Decreto 4712 de 2008 |

Por el cual se modifica la estructura del Ministerio de Hacienda y Crédito Público. |

Decreto 3517 de 2009 |

Por el cual se modifica la estructura del Departamento Nacional de Planeación. |

Ley Anual de Presupuesto |

Compuesta por los presupuestos de rentas y gastos de cada año fiscal. |

Fuente: Construcción propia con base en (Departamento Nacional de Planeación, DPN, 2013)

En resumen, la consolidación del marco fiscal a las finanzas públicas en Colombia, a pesar de su desarrollo paulatino desde los escenarios iniciales de descentralización desde los años 1980 hasta la fecha, ha sido más un proceso de reacción a las condiciones históricas de las finanzas públicas que ha afectado la estabilidad macroeconómica del país por la falta de la regulación articulada desde sus inicios.

En materia de endeudamiento, con la Ley 358 de (1997), se dispuso que los recursos provenientes de las operaciones de crédito público solo se podrían destinar a financiar gastos de inversión, exceptuándose créditos de corto plazo, refinanciaciones de deudas vigentes o indemnizaciones de personal para reducciones de planta. La misma ley establece que el endeudamiento de las Entidades territoriales no puede exceder su capacidad de pago, es decir el flujo mínimo de ahorro operacional que les permita cumplir con los compromisos de deuda, dejando un remanente para financiar las inversiones, esto en concordancia con el artículo 364 de la Constitución Política de (1991).

En este mismo escenario, se establece con la Ley 617 de (2000) la categorización de los municipios en función de dos variables: Su población y sus ingresos corrientes de libre destinación; obteniendo mayor relevancia el segundo criterio cuando se superen los topes establecidos por la norma. Esta categorización permite limitar los gastos y el endeudamiento de las entidades territoriales (Ver cuadro 2).

Cuadro 2

Categorización de los distritos y municipios en Colombia.

Categoría |

Población |

Ingresos Corrientes de Libre Destinación anuales |

Especial |

≥ a 500.001 Hab. |

> a 400.000 SMLV |

Primera |

100.001 a 500.000 Hab. |

> a 100.000 hasta 400.000 SMLV |

Segunda |

50.001 a 100.000 Hab. |

> a 50000 hasta 100.000 SMLV |

Tercera |

30.001 a 50.000 Hab. |

> a 30.000 hasta 50.000 SMLV |

Cuarta |

20.001 a 30.000 Hab. |

> a 25.000 hasta 30.000 SMLV |

Quinta |

10.001 a 20.000 Hab. |

> a 15.000 hasta 25.000 SMLV |

Sexta |

≤ a 10.000 |

≤ a 15. 000 SMLV |

Fuente: Construcción propia, con base en la Ley 617 de (2000)

En concordancia con el objetivo formulado en el proceso investigativo, Se planteó un enfoque de investigación mixto con un alcance analítico-descriptivo, partiendo de un diseño de triangulación concurrente. La información fue obtenida de manera simultánea de fuentes documentales y trabajo de campo en los municipios del Departamento del Atlántico (Colombia) durante los años 2016 al 2017 para posteriormente contrastar los resultados. El proceso investigativo se planteó con base en los postulados de (Hernández, Fernández, & Baptista, 2014).

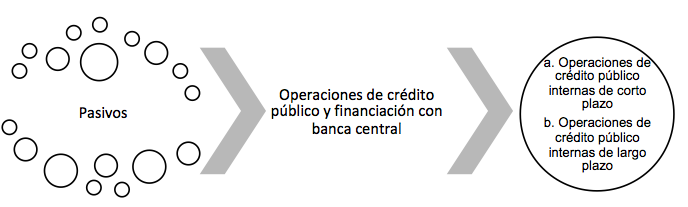

La información documental se obtuvo de los reportes municipales consolidados en el Consolidador de Hacienda e Información Pública (CHIP), sistema integrado de la Contaduría General de la Nación (CGN), en el que los municipios desde un ámbito nacional reportan su información financiera, económica, social y ambiental. Se consultó la categoría de información contable pública de los 23 municipios del Departamento del Atlántico en el último trimestre reportado desde el periodo 2008 hasta la vigencia 2015, realizando un análisis estadístico descriptivo de hechos ex post facto. La estructura de consulta se muestra en gráfico 1.

Gráfico 1

Estructura de consulta de información contable pública documental

Fuente: Construcción propia.

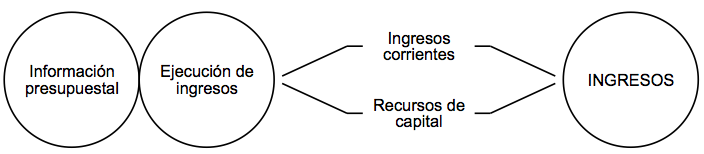

También se consultó la información presupuestal para conocer la proporción de los ingresos por recursos del crédito en los ingresos totales de los municipios durante los periodos objeto de estudio (Ver gráfico 2).

Gráfico 2

Estructura de consulta de información

presupuestal documental en sistema CHIP.

Fuente: Construcción propia.

Para contrastar y validar la información recolectada por medio de fuentes documentales, se realizó trabajo de campo, el cual consistió en la aplicación de 15 entrevistas en las administraciones municipales del Departamento del Atlántico mediante la aplicación de un cuestionario semiestructurado. La unidad de análisis la constituyeron los responsables de los procesos contables en las alcaldías municipales (secretarios de hacienda-66.7%, contadores-20%, tesoreros-6.7%, otro encargado-6.7%). La selección de la muestra se realizó por medio de muestreo no probabilístico, teniendo en cuenta el criterio de las investigadoras.

El estudio del endeudamiento público de las entidades territoriales objeto de análisis se realizó desde una perspectiva interna, abarcando específicamente las operaciones de crédito con bancos comerciales en el territorio colombiano, ya que las mismas no poseían endeudamiento externo en los periodos estudiados.

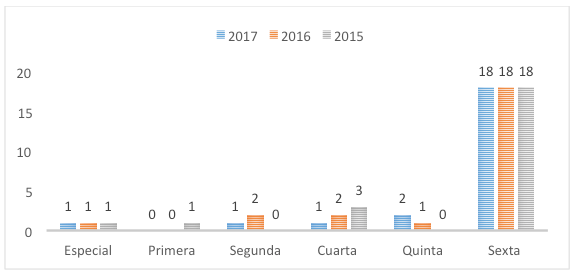

Partiendo de los criterios de clasificación de la Ley 617 de (2000), los municipios objeto de estudio han mantenido un comportamiento histórico similar en su categorización desde el periodo 2015 al 2017. Como lo evidencia el gráfico 3, desde la vigencia 2015 se mantiene constante el número de municipios que cumplen los criterios de la sexta categoría.

Gráfico 3

Evolución categorización de los

municipios periodos 2015 a 2017

Fuente: Construcción propia

Con relación a la vigencia 2017 los resultados de clasificación ubican al 78% de los mismos en sexta categoría, el 9% en quinta, y un 4% en las categorías cuarta, segunda y especial. Lo anterior significa que más de la mitad del territorio departamental tiene ingresos corrientes de libre destinación iguales o inferiores a quince mil salarios mínimos legales vigentes (15. 000 SMLV), los cuales no son suficientes para solventar sus gastos de funcionamiento, inversión y operación.

Producto del análisis de los reportes de la información contable pública e información presupuestal, específicamente las operaciones de crédito público y financiación con bancos comerciales, conforme fue reportada en el CHIP en los periodos 2008 al 2015, se evidencia en primer lugar que la tendencia al endeudamiento con bancos comerciales en su mayoría corresponde deudas de largo plazo. En tal sentido, un setenta y ocho por ciento (78%) de los municipios registró operaciones de crédito con bancos comerciales en los periodos 2008-2015, presentándose un porcentaje inferior del veintidós por ciento (22%) de municipios que no tuvieron necesidades de endeudamiento en los mismos periodos (ver cuadro 3).

En segundo lugar, en proporción el sesenta y uno por ciento (61%) de los municipios con endeudamiento, registraron Operaciones de crédito de largo plazo. Solo un diecisiete por ciento (17%) realizó operaciones de corto y largo plazo. Esta tendencia se encuentra estrechamente asociado al porcentaje de ingresos corrientes que perciben los municipios que limita la destinación de recursos a necesidades de inversión (ver cuadro 3).

Cuadro 3

D

istribución porcentual del endeudamiento municipal en el

departamento del Atlántico, Colombia periodos 2008-2015

Categoría |

Participación |

Corto Plazo |

Largo Plazo |

Corto y Largo Plazo |

Municipios con endeudamiento |

78% |

0% |

61% |

17% |

Municipios sin endeudamiento |

22% |

N/A |

N/A |

N/A |

Fuente: Construcción propia.

En tercer lugar, se evidenció en algunos municipios la tendencia al aumento de la deuda en los años 2011 y 2015 que corresponden a los años de finalización de las administraciones, lo que denota que estas tienden a copar sus niveles de endeudamiento en el rango final de su gobierno comprometiendo las vigencias futuras y dejando la carga de la deuda a los gobiernos sucesores.

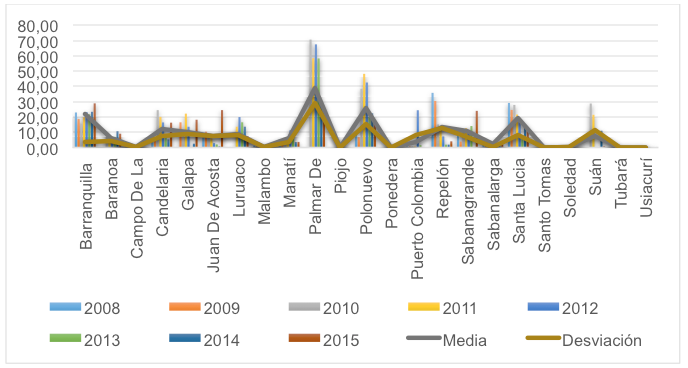

Conforme al análisis porcentual de la participación de las operaciones de crédito público en los pasivos, en términos generales no superan el cuarenta por ciento (40%) del total de los mismos, lo cual es un punto positivo. Se encuentran algunas excepciones, en las que en determinados periodos la deuda alcanza hasta el setenta por ciento (70%) de los pasivos totales, pero en promedio los indicadores de deuda mantuvieron cifras moderadas, lo cual se atribuye a los programas de saneamiento fiscal implementados en el Departamento del Atlántico para estabilizar las finanzas públicas y mejorar los índices de endeudamiento de los municipios, en concordancia con las metas de desarrollo departamentales.

Gráfico 4

Composición porcentual del endeudamiento público de

los municipios del Departamento del Atlántico, Colombia

Fuente: Construcción propia.

En términos más específicos, y teniendo en cuenta que los recursos del crédito se agrupan en los ingresos denominados recursos de capital, de los cuales también hacen parte los recursos del balance, los rendimientos por operaciones financieras, las utilidades y excedentes financieros y otros recursos de capital, se estableció la participación de este grupo en los ingresos municipales en cada periodo con relación a los ingresos corrientes (tributarios y no tributarios).En tal sentido, se evidenció que los municipios en su estructura de financiamiento dependen en mayor medida de sus ingresos corrientes y los recursos de capital mantienen una participación muy inferior.

Específicamente, en lo referente a la participación de los recursos del crédito en promedio se encontró que son inferiores al seis por ciento (6%) de los ingresos totales de los municipios, encontrándose algunos municipios en que no percibieron ingresos por este concepto en correspondencia con la información contable registrada en el sistema CHIP. En las entrevistas realizadas a las administraciones municipales, las anteriores sustentan que las principales fuentes de financiación se constituyen en las transferencias del orden departamental y nacional, limitándose la utilización del endeudamiento por los compromisos de deuda de periodos pasados.

La información respecto de los programas de inversión en los cuales se destinaron los recursos del crédito durante los periodos objeto de estudio se obtuvo por medio de las entrevistas, en las cuales las administraciones municipales manifestaron que los principales subprogramas de inversión a los que se destinaron los recursos provenientes del crédito fueron transporte, educación, saneamiento básico y salud en mayor medida y en menor medida, desarrollo comunitario.

Por otro lado, en cuanto a la percepción del crédito público como fuente de financiación y los mecanismos de crédito ofertados por el sector financiero específicamente por los bancos comerciales, las administraciones municipales consideran que los bancos no disponen de productos especialmente diseñados para las necesidades del sector. En concordancia, cuando han realizados operaciones de crédito los beneficios se limitan a ampliaciones de plazo (mayor medida) y/o reducción de tasas (menor medida).

En este sentido, los bancos comerciales que mantienen participación en las operaciones de crédito público para la financiación de proyectos o inversión han sido el Banco de Bogotá, Bancolombia, Banco de Occidente, Banco Popular, Banco BBVA, Banco Davivienda, y Banco Agrario y la relación comercial se justifica en los mecanismos ofertados por las entidades bancarias al momento de realizar la operación de crédito público.

Desde una óptica global, el endeudamiento ha sido objeto de análisis sobresaliendo los aspectos negativos de la utilización del mismo en las metas de desarrollo de los países. Mas allá de su aprovechamiento como una fuente de financiación, a lo largo de los años y en el marco de procesos de descentralización, las administraciones territoriales han mal utilizado los recursos provenientes del crédito, afectando la estabilidad de las finanzas públicas y por consiguiente el desarrollo social y económico desde lo local y territorial con repercusiones en los aspectos macroeconómicos nacionales.

Colombia no ha sido la excepción y su proceso de normalización a las finanzas públicas se ha desarrollado sobre la marcha y en respuesta a los desequilibrios financieros que han obligado a establecer restricciones al gasto y al endeudamiento público. Queda claro que el endeudamiento es una fuente alternativa de financiación y que las restricciones en el manejo de éste impuestas por el gobierno nacional, han sido fundamentales para controlar su utilización y han contribuido a un manejo más eficiente de los gastos públicos en las entidades territoriales, pero no han sido suficientes para garantizar un verdadero desarrollo.

En el esquema territorial, La cooperación público-privada es fundamental en la generación de mejores escenarios de desarrollo. El fortalecimiento de alianzas con el sector privado es preponderante. La banca comercial, como un aliado privado está en capacidad de proveer recursos por medio del crédito para la financiación de proyectos, en la medida que ofrezcan tasas de interés de fomento, condiciones comerciales favorables y carteras tanto de ahorro como de inversión, especialmente diseñadas para las necesidades de los entes territoriales.

Pero, también es necesario la eficiencia de la gestión sobre la deuda para la consolidación de finanzas públicas sostenibles, que como plantean (BUSTAMANTE & BUSTAMANTE, 2017) se enfoquen en la inversión social y obras prioritarias que permitan el mejoramiento de la calidad de vida y el desarrollo humano enfatizando en los sectores más vulnerables. Lo anterior combinado con efectivas políticas fiscales ajustadas a las necesidades del territorio.

En términos del desarrollo territorial, investigaciones futuras podrían enfocarse en el estudio de los sistemas de administración local, específicamente en la gestión y gerencia de programas de inversión y administración de los recursos provenientes de fuentes diversas.

Para terminar, es importante destacar que durante el desarrollo del estudio se presentaron algunas limitaciones relacionadas con el proceso de recolección de información de campo ya que los datos analizados correspondían a dos administraciones de periodos diferentes (2008-2011 y 2012-2015). se evidenció el desconocimiento de las gestiones de administraciones anteriores por parte de los responsables actuales del proceso (2016-2019) cuando los mismos no tenían continuidad de los gobiernos anteriores, lo que dificulto en algunos municipios recolectar los datos necesaria para contrastar con información documental, lo que revela desincronización de objetivos de desarrollo en el mediano plazo.

Alburquerque, F. (2004). Desarrollo económico local y descentralización en América Latina . Revista de la Cepal , 157-171.

Altunbaş, Y., & Thornton, J. (2017). Why Do Countries Adopt Fiscal Rules? Manchester School, 85(1), 65-87.

Bröthaler, J., Getzner, M., & Haber, G. (2015). Sustainability of local government debt: a case study of Austrian municipalities. Empirica, 42(3), 521-546.

BUSTAMANTE, M. E., & BUSTAMANTE, C. A. (2017). Modelo de desarrollo organizacional de las empresas públicas para impulsar los proyectos de desarrollosocio económico en la provincia de Manibí (Ecuador). Revista Espacios, 38(41), 9. Obtenido de http://revistaespacios.com/a17v38n41/a17v38n41p09.pdf

Chugunov, I., & Makogon, V. (2016). Budget policy under economic transformation. Economic Annals-XXI, 158(3-4), 66-69.

Colombia, C.P. (1991). Constitución Politica. Bogotá: Leyer.

Congreso Colombia. (30 de Enero de 1997). Ley 358 de 1997. Por la cual se reglamenta el artículo 364 de la Constitución y se dictan otras disposiciones en materia de endeudamiento. Bogotá, Colombia: DIARIO OFICIAL N°:42973 DE FEBRERO 4 DE 1997.

Congreso de Colombia. (1993). Ley 80 de 1993. Bogotá, Colombia: Diario oficial.

Congreso de Colombia. (06 de Octubre de 2000). Ley 617 de 2000. Por la cual se reforma parcialmente la Ley 136 de 1994, el Decreto Extraordinario 1222 de 1986, se adiciona la ley orgánica de presupuesto, el Decreto 1421 de 1993, se dictan otras normas tendientes a fortalecer la descentralización, y se dictan normas pa. Bogotá, Colombia: DIARIO OFICIAL N°:44188 DE OCTUBRE 9 DE 2000.

Contaduría General de la Nación, CGN. (28 de Noviembre de 2016). Categorización de las entidades territoriales (Departamentos, distritos y Municipios). Colombia.

Departamento Administrativo Nacional de Estadistica, DANE. (2017). Cuentas departamentales. Obtenido de Resultados PIB departamental 2014 definitivo y 2015 provisional: https://www.dane.gov.co/files/investigaciones/pib/departamentales/B_2005/Bol_dptal_2016preliminar.pdf

Departamento Nacional de Planeación, DPN. (2013). Manual de Operaciones de Crédito Público. Obtenido de https://colaboracion.dnp.gov.co/CDT/Subdireccin%20de%20Crdito/Actualizaci%C3%B3n%20Manual%20de%20Operaciones%20de%20Cr%C3%A9dito%20P%C3%BAblico%20(Sin%20Ppto).pdf

Giménez, J. V., Arzoz, P. P., & Hita, F. C. (2003). Endeudamiento municipal y efectividad de las restricciones institucionales de disciplina crediticia (1988-2000). Hacienda Pública Española, 9-47.

Hernández, R., Fernández, C., & Baptista, M. d. (2014). Metodología de la investigación (Sexta ed.). México D.F.: McGraw-Hill.

KAPLAN-NAVARRO, J. C., & LÓPEZ-VIDAURRY, J. M. (2011). Sistema estratégico para medir la competitividad y su correlación con la habitabilidad y satisfacción de los ciudadanos en el gobierno local. Revista Espacios, 32(2), 13. Obtenido de http://www.revistaespacios.com/a11v32n02/11320252.html

Kirchgässner, G. (2014). On the Political Economy of Public Deficits and Debt. German Economic Review, 15(1), 116-130.

Koliada, T. (2015). Debt management in the context of public finances stabilization in Ukraine. Economic Annals-XXI, 7-8(1), 82-85.

Lampe, H., & Hilgers, D. (2017). Financial aid for local governments: Blessing or mismanagement? International Journal of Public Sector Performance Management, 3(1), 40-58.

Macías-Vásquez, A. (2010). La sostenibilidad de la deuda en los países de bajos ingresos: hacia una propuesta de marco teórico basado en el análisis estructural. Revista de Economía Mundial, 245-268.

Neck, R., Haber, G., & Klinglmair, A. (2015). Austrian Public Debt Growth: A Public Choice Perspective. International Advances in Economic Research, 21(3), 249-260.

Ordoñez, M. L. (2012). Panorama de la descentralización administrativa en Colombia. Diálogos de Saberes(37), 129-144.

Ordoñez, M. L., & Pedraza, R. (2016). Descentralización y Déficit Fiscal en Colombia. FACE: Revista de la Facultad de Ciencias Económicas y Empresariales, 2(2), 9-24.

Owusu-Nantwi, V., & Erickson, C. (2016). Public Debt and Economic Growth in Ghana. African Development Review, 28(1), 116-126.

Panizza, U., & Presbitero, A. (2014). Public debt and economic growth: Is there a causal effect? Journal of Macroeconomics, 41, 21-41.

Pérez, G., Plata, A. M., Zafra, J. L., & López, A. M. (2014). Operaciones fuera de presupuesto (off budget), factores políticos y deuda municipal: Un estudio empírico aplicando una metodología de datos de panel. Gestión y Política Pública, XXIII(1), 185-218.

Presidencia de la República de Colombia. (1993). Decreto 2681 de 1993. Bogotá, Colombia: DIARIO OFICIAL N°. 41159 DE DICIEMBRE 30 DE 1993. Obtenido de http://ezproxy.cuc.edu.co:2136/document/legcol/legcol_759920414374f034e0430a010151f034/decreto-2681-de-1993?text=articuloprincipal_$norma$|decreto%202681%20de%201993%20articulo%201||articulo_$norma$|decreto%202681%20de%201993%20articulo%201&type=qe&hit=1

Streeck, W. (2014). The politics of public debt: Neoliberalism, capitalist development, and the restructuring of the state. German Economic Review, 15(1), 143-165.

Woo, J., & Kumar, M. (2015). Public Debt and Growth. Economica, 82(328), 705-739.

Zeyneloǧlu, I., & Koenig, G. (2017). Recent economic developments and the implications for fiscal policy in open economy macroeconomics. Revue d'Economie Politique, 126(6), 1023-1056.

Zeyneloǧlu, I., & Koenig, G. (2017). Recent economic developments and the implications for fiscal policy in open economy macroeconomics. Revue d'Economie Politique, 126(6), 1023-1056.

1. Magister en Administración e innovación (2015). Contador Público (2002). Profesor Tiempo completo, Departamento de Economía, Contabilidad y Finanzas, Universidad de la Costa. lchivetta@cuc.edu.co

2. Maestrante en Contabilidad Internacional y de Gestión (actual). Contador Público (2013). Profesor Tiempo Completo, Departamento de Economía, Contabilidad y Finanzas, Universidad de la Costa. aarteta4@cuc.edu.co