![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 16) Ano 2018 • Página 19

César Ricardo Maia de VASCONCELOS 1; Márcio Coutinho de SOUZA 2; Éder Dias LEAL 3

Recebido: 16/12/2017 • Aprovado: 15/01/2018

RESUMO: O objetivo deste estudo é o de analisar os impactos da crise do mercado imobiliário nas taxas de retorno dos investimentos de renda fixa e de renda variável no Brasil, comparando as taxas de retorno no período anterior à crise com o período pós-crise. Descritiva e explicativa a metodologia é de natureza quantitativa. Coletados junto ao Banco Central do Brasil e a BM&FBovespa, os dados analisados mostraram que os investimentos em renda fixa e em renda variável após a crise apresentaram taxas de retorno menores se comparadas com o período anterior à crise. |

ABSTRACT: The objective of this study is to analyze the impacts of the housing market crisis on the return rates of fixed income and variable income investments in Brazil, comparing rates of return in the pre-crisis period with the post-crisis period. Descriptive and explanatory the methodology is quantitative in nature. Collected with the Central Bank of Brazil and BM & FBovespa, the analyzed data showed that fixed income and variable income investments after the crisis presented lower rates of return when compared to the period prior to the crisis. |

De acordo com Contri (2010), o Escritório Nacional de Pesquisa Econômica dos Estados Unidos (Nber), formado por um comitê composto por economistas acadêmicos determinou que o período de recessão da economia americana teve início em dezembro de 2007, e após se reunirem, determinaram que o período de recessão teve seu término em junho de 2009, portanto, durou 18 meses. Para o autor, a situação em que o país se encontrava durante o período da recessão, com queda do Produto Interno Bruto (PIB) e queda no mercado de trabalho, tem a sua origem no mercado imobiliário norte-americano.

Segundo Ferreira e Penin (2007) e Peron (2010), em 2001 o Nber avaliou que a economia americana havia entrado em recessão depois do estouro da bolha das empresas ‘pontocom’. A partir desse instante, o Federal Reserve realizou uma redução nas taxas de juros com o objetivo de fazer com que economia americana recebesse o impulso necessário para sair da recessão, pois com taxas de juros baixas houve um aumento do consumo e da circulação de crédito, além de um maior estímulo no mercado imobiliário norte-americano. Em 2005, o ‘boom’ no mercado imobiliário já estava avançado, pois com taxas de juros baixas e crédito abundante os preços dos imóveis norte-americanos se valorizaram bastante, fazendo com que mutuários refinanciassem suas hipotecas.

De acordo com Dowbor (2009) e Peron (2010), quando os mutuários iam realizar o refinanciamento de suas hipotecas os bancos lhes davam uma diferença em dinheiro. Já para os bancos captarem dinheiro foram criados instrumentos financeiros chamados títulos lastreados em hipotecas, que era um tipo de nota promissória garantida pelas hipotecas que eram vendidas para investidores que também emitiam seus próprios títulos lastreados nesses títulos e que da mesma forma eram vendidos, fazendo com que esses títulos fossem espalhados por todo o sistema bancário, ocasionando assim, uma cadeia de venda de títulos.

Ferreira e Penin (2007) e Peron (2010) explicam que em 2006 o mercado imobiliário norte-americano já dava sinais de saturação, pois além de apresentar altos preços e estoques de casas, também apresentava uma taxa de juros que vinha aumentando desde 2004. Com taxas de juros altas, as correções nos contratos de hipotecas dificultaram os pagamentos das prestações, e como consequência, houve o aumento da inadimplência.

Segundo Ferreira e Penin (2007) e Peron (2010), com o aumento da inadimplência os títulos que eram garantidos por essas hipotecas perderam valor, e em 2007 o setor financeiro sofreu o primeiro golpe, pois além dos prejuízos com a inadimplência das hipotecas, os bancos tiveram fortes perdas com os títulos lastreados. Os bancos com maiores problemas se viram à beira da falência e precisaram da ajuda do governo norte-americano. A crise que se iniciou no mercado imobiliário norte-americano e que atingiu o sistema financeiro acabou impactando todos os setores da economia, e alguns dos principais grupos financeiros, não só dos Estados Unidos, mas de todo o mundo, que já vinham sentindo os efeitos da crise entraram em um ritmo acelerado de perdas.

No Brasil não foi diferente, a Bolsa de Valores de São Paulo (Bovespa) também sofreu com grandes quedas. Segundo Silva (2009), antes da crise financeira causar efeitos no Brasil, pode-se considerar que o mercado brasileiro estava empolgado, mas a partir do final do primeiro semestre de 2008 foi percebida a influência do pessimismo vindo de outras economias quando deu início a retirada de investimentos estrangeiros da Bovespa. A partir de então o volume de negociações entrou em decadência.

A crise não poupou nem os fundos de renda fixa. No último trimestre de 2008, segundo Freitas (2009), a rentabilidade dos fundos de renda fixa apresentou taxas de retorno bem mais baixas que o normal e até negativas.

A crise do mercado imobiliário, que segundo Dowbor (2009) teve seu início nos Estados Unidos atingiu as principais economias mundiais, inclusive a economia brasileira, causando impactos nas taxas de retorno dos investimentos de renda fixa e nos investimentos de renda variável. No entanto, será que após a crise do mercado imobiliário as taxas de retorno dos investimentos de renda fixa e de renda variável voltaram a apresentar valores semelhantes ao período anterior à crise? Diante desta problemática, este estudo tem como objetivo analisar os impactos da crise do mercado imobiliário nas taxas de retorno dos investimentos de renda fixa e de renda variável no Brasil nos períodos de 2005 - 2006 e 2010 - 2013.

Também são objetivos deste estudo: identificar como ocorreu a crise do mercado imobiliário e seus impactos na economia brasileira; analisar e comparar as taxas de retorno dos investimentos de renda fixa no período anterior e no período pós-crise; analisar e comparar as taxas de retorno dos investimentos de renda variável no período anterior e no período pós-crise.

Portanto, este estudo busca analisar os impactos da crise do mercado imobiliário nas taxas de retorno dos investimentos de renda fixa e de renda variável no Brasil nos períodos de 2005 a 2006 e 2010 a 2013, comparando as taxas de retorno do período anterior à crise com as taxas de retorno do período pós-crise, com o objetivo de identificar se houve alguma variação nessas taxas, ou se elas apresentaram valores semelhantes, gerando informações que possam auxiliar no entendimento dos impactos da crise do mercado imobiliário na economia brasileira.

De acordo com Pinheiro (2009), uma crise financeira pode ser entendida como um período em que o andamento normal de uma economia sofre fortes e rápidos danos significativos que geram colapso dos preços dos ativos, recessão e desemprego, causando ameaça à estabilidade da moeda e do sistema bancário. Além do mais, segundo o autor (2009), essa mesma crise é caracterizada pela falta de liquidez momentânea de um sistema, ou seja, uma crise financeira é causada por um desequilíbrio no sistema financeiro através da supervalorização da moeda, déficit público incompatível com a arrecadação, grande dependência de capital estrangeiro e a falta de credibilidade internacional que gera medo nos investidores e especuladores quanto à capacidade de serem quitados os compromissos, os levando a retirar seus investimentos.

De acordo com Aschinger (1977, apud PINHEIRO, 2009), o desenvolvimento de uma crise financeira pode ser dividido em uma série de estágios: primeiramente ocorre um choque externo que afeta o sistema macroeconômico; após, se surgirem novas oportunidades que superam as antigas, os investimentos e a produção se elevam e culminam em um surto de desenvolvimento; o surto de desenvolvimento é alimentado por uma expansão do crédito bancário e/ou a criação de novos instrumentos financeiros, aumentando a demanda por bens ou ativos financeiros, e com as capacidades de oferta limitadas - os preços sobem. Neste estágio, salienta Aschinger, a especulação ainda reflete as condições fundamentais prevalecentes; os aumentos de preços atraem mais investidores e intensificam a especulação e como consequência os mercados reagem exageradamente, criando assim uma ‘bolha especulativa’. A partir desse momento o comportamento do mercado passa a ser dominado pela dinâmica social, e por fim, durante um longo período de desenvolvimento, a instabilidade do mercado aumenta gradativamente e os preços mostram tendência de aumento exponencial. As expectativas dos investidores passam a se tornar mais frágeis, e por isso qualquer fragmento de informação é suficiente para gerar o abandono do mercado. O pânico das vendas faz os preços despencarem, causando o estouro da bolha especulativa. A crise faz os preços retomarem ao patamar compatível com as condições fundamentais predominantes na economia.

Para Minsky (1982), uma crise financeira se desenvolve a partir de um cenário positivo de expansão do investimento e forte crescimento da economia. Esse bom cenário valida a estrutura financeira existente, premia posturas mais alavancadas (maior proporção de obrigações em relação a receitas esperadas), e gera uma euforia que induz um superdimensionamento dos fluxos financeiros esperados. As restrições e margens de segurança são relaxadas, e a estrutura de débitos muda em favor de uma estrutura mais alavancada.

De acordo com Minsky (1982), muitas unidades hedge finance assumem uma postura especulativa para aproveitar as oportunidades de investimento. Os preços dos bens de capital e o investimento sobem. A tendência é que esse crescimento se torne um boom validando a postura especulativa. Entretanto, o autor evidencia que essa postura é vulnerável à alta de juros por conta da necessidade de refinanciamento contínuo, do descasamento entre a realização do ativo e os fluxos de compromissos, e da possibilidade de alterações de exigências por parte dos financiadores. A economia dominada pela incerteza está sujeita a mudanças nas expectativas que reverteriam o ciclo econômico. As quedas do preço dos bens de capital e do investimento acentuam a reversão. O mercado financeiro exige garantias maiores e, se a estrutura de débito não for validada há o risco de um colapso devido ao alto grau de interdependência das relações financeiras. E mais, frisa Minsky (1982, p. 26), “essa hipótese de instabilidade financeira atesta que a economia capitalista cria endogenamente uma estrutura financeira sujeita a crise a partir do funcionamento normal dos mercados”.

Segundo Gonçalves (2003), dentre os fatores que contribuem para o desenvolvimento de uma crise financeira, a globalização é um fator de grande relevância, pois o processo da globalização tem levado à um sistema mais complexo de interdependências entre economias nacionais, gerando maior liberdade para os fluxos internacionais de capitais, e juntamente com os novos instrumentos financeiros e as inovações tecnológicas tem significado a maior volatilidade dos fluxos financeiros internacionais, o que tem causado um aumento dos riscos e das incertezas de crises econômicas nacionais e internacionais.

De acordo com Canuto e Laplane (1995), com a globalização financeira há impactos potencialmente graves da instabilidade cambial-financeira sobre a atividade produtiva, e já que mercados financeiros globalizados têm o potencial de fazer com que os impactos da instabilidade extrapolem as fronteiras das economias nacionais, esses impactos acabam contaminando os fluxos internacionais de comércio, de tecnologia e de investimento.

Já para Pinheiro (2009), a globalização apresenta os seguintes riscos: com o surgimento da globalização, há uma maior interligação do sistema financeiro internacional, ou seja, as economias passaram a ser mais interligadas, diminuindo consideravelmente suas barreiras alfandegárias, formando blocos econômicos e expondo-se mais aos agentes internacionais; há uma maior intercomunicação instantânea das economias que faz aumentar a volatilidade dos capitais; e o surgimento de novos agentes financiadores que estão além do controle dos bancos centrais.

Por outro lado, Minsky (1982) afirma que operações financeiras complexas e interligadas devido ao surgimento da globalização conferem coerência ao sistema financeiro, mas nem por isso deixam de apresentar riscos e comportamentos que possam ameaçá-lo. E mais, para tentar evitar as crises financeiras, o autor (1982, p. 26) afirma que “a regulamentação prudencial do mercado seria a forma mais indicada de intervenção, mas exige cuidados por trazer maior rigidez e limitar a atuação das forças de crescimento do capitalismo”.

Segundo Fonseca et al. (2007, p. 100), o guia de fundos do site da Associação Nacional dos Bancos de Investimento (ANBID) define um fundo de investimento como “um condomínio que reúne recursos de um conjunto de investidores, com o objetivo de obter ganhos financeiros a partir da aquisição de uma carteira de títulos ou valores mobiliários”. Fonseca et al. (2007) ainda descrevem que os fundos permitem que os “pequenos investidores tenham acesso a melhores condições de mercado, menores custos e contem com administração profissional. Além disso, eles tornam possível a diversificação dos investimentos através da aplicação em suas diferentes classes, visando diluir o risco e aumentar o potencial de retorno” (p.100).

Neste trabalho, os fundos de investimentos que serão abordados são: os fundos de renda fixa, com foco no Certificado de Depósito Interbancário (CDI), pois o CDI será necessário para se definir quais dados serão coletados para realizar este estudo e também será utilizado como indicador de comparação entre os períodos anterior e pós-crise; e os fundos de renda variável, com foco no índice Bovespa (Ibovespa), que também será preciso para se definir quais dados serão coletados, além de ser adotado como indicador de comparação entre os períodos anterior e pós crise.

Sobre o conceito de fundos de renda fixa, Fortuna (2008, p. 473) afirma que: “os fundos de renda fixa são aqueles compostos, em sua maioria, por aplicações em títulos que têm uma taxa de retorno fixa. Uma parcela menor de sua composição pode incluir ações e/ou títulos cuja taxa de retorno seja variável”.

Pinheiro (2009), por sua vez, frisa que nos fundos de renda fixa os investidores conhecem antecipadamente os fluxos monetários que vão obter. Em sua maioria, os títulos de renda fixa representam promessas de pagamentos futuros de valores específicos em datas estipuladas. Quando não é realizado algum pagamento específico, o título é colocado em situação de inadimplência, fazendo com que todos os pagamentos restantes vençam imediatamente. Aliás, para Pinheiro (2009), os detentores dos títulos de renda fixa possuem três direitos fundamentais: receber os juros periódicos pré-determinados; devolução do valor principal, uma vez finalizada a vida do produto; e transmissão do produto. Além dos direitos, apresentam como principais características para o investidor: retorno previamente conhecido; pagamento do rendimento e do valor principal, nos prazos estabelecidos; e tornar-se credor da instituição emissora. E os principais riscos apresentados por esses títulos estão relacionados ao risco de crédito; risco de liquidez; risco da taxa de juros; risco de inflação; e risco de planos econômicos.

A minimização dos riscos dos títulos de renda fixa, segundo Pinheiro (2009), é feita pelo Fundo Garantidor de Crédito. Esse fundo é uma associação civil sem fins lucrativos (portanto, não é do governo), que tem por objetivo dar garantia de crédito em nome de instituições financeiras e associações de poupança e empréstimo. A garantia é dada por investidor até o valor de R$ 20.000,00, controlado pelo número do Cadastro de Pessoas Físicas (CPF) ou Cadastro Nacional da Pessoa Jurídica (CNPJ) e os títulos garantidos são: depósitos a vista, em poupança e a prazo; e letras de câmbio, imobiliárias e hipotecárias.

Segundo Fortuna (2008), o Certificado de Depósito Interbancário (CDI), atualmente mais conhecido com Depósito Interfinanceiro (DI), foi criado em meados da década de 1980. Os CDIs são títulos de emissão das instituições financeiras monetárias e não-monetárias que lastreiam as operações do mercado interbancário. Suas características são idênticas às de um Certificado de Depósito Bancário (CDB), mas sua negociação é restrita ao mercado interbancário. Sua função é, portanto, transferir recursos de uma instituição financeira para outra. Ou seja, quem tem dinheiro sobrando empresta para quem não tem. De mais a mais, ressalta Assaf Neto (2007), o CDI é isento de impostos (Imposto de Renda e Imposto sobre Operações Financeiras) e os juros são definidos pela denominada taxa over, geralmente expressa como linear mensal e capitalizada pelos dias úteis previstos na operação.

Além disto, a maioria das operações interbancárias é negociada por um só dia. Suas vantagens: rápida, segura e sem taxação. Os DIs de um dia estabelecem um padrão de taxa média diária, o DI over, que representa o custo da troca de reservas interbancárias por um dia, e reflete a expectativa de custo das reservas bancárias para a manhã seguinte, em relação ao fechamento das transações no dia anterior.

Em relação ao conceito de fundos de renda variável, Fortuna (2008, p. 473-474) descreve como sendo aqueles “cuja composição é, em sua maior parte, de aplicações em ações e/ou títulos cuja taxa de retorno é variável e, portanto, depende de seu desempenho no mercado”. Desta forma as ações e/ou títulos ou cotas que compõem o fundo tiverem um bom desempenho, o investidor lucra. Mas se o desempenho for ruim, ele perderá dinheiro (p. 473-474). Já Assaf Neto (2007, p. 270), destaca que “os fundos de investimento de renda variável (fundo de ações) mesclam em sua carteira ações (no mínimo 5% de seu patrimônio) e outros ativos, inclusive derivativos. São mais agressivos, apresentando maior risco e rentabilidade esperada”.

Conforme Pinheiro (2009, p. 106-107) “as ações e as debêntures conversíveis em ações são os produtos de renda variável de mais destaque e, talvez, os mais popularmente conhecidos pelos investidores no mercado de capitais”. Ainda em concordância com o autor, as ações são títulos de participação negociáveis que representam parte do capital social de uma sociedade econômica e que confere ao seu possuidor o direito de participação nos resultados da mesma. O acionista é, portanto, proprietário de uma parcela da empresa, correspondente ao número de ações que possui. Dado que uma ação é uma parte proporcional do capital social de uma empresa, quem a adquire converte-se em co-proprietário dessa empresa. Pinheiro (2009) ressalta ainda que as principais características das ações para o investidor são o retorno não é previamente definido, mas potencialmente alto; não há obrigatoriedade do retorno do capital e/ou pagamento de dividendos; e o investidor torna-se acionista da empresa. Já para a instituição emissora, as principais características das ações estão relacionadas a um título patrimonial, além de não representarem uma obrigação perante terceiros.

Os fundos de investimento em ações, na opinião de Assaf Neto (2007) podem ser constituídos sob a forma de condomínio aberto e condomínio fechado. No Brasil, os fundos de renda variável são tipicamente do tipo condomínio aberto, pois permitem o resgate de suas cotas a qualquer momento. Já os fundos do tipo condomínio fechado são o oposto dos fundos do tipo condomínio aberto, pois não permitem o resgate de suas cotas a qualquer momento, pois como o investimento é feito por um prazo determinado, as cotas só podem ser resgatadas no final deste prazo. Para recuperar o investimento antes do final do prazo, deve-se negociar, quando possível, as cotas do fundo em Bolsa de Valores. Os fundos do tipo condomínio fechado apresentam menor liquidez que os fundos de condomínio aberto.

De acordo com Assaf Neto (2007), o Ibovespa foi criado em 02 de janeiro de 1968 e possui como objetivo refletir acerca do desempenho médio dos negócios à vista ocorridos nos pregões da Bovespa. Além disto é considerado um indicador do retorno total das ações que o compõem, apurando não somente as variações dos preços, mas também a distribuição dos proventos.

Em relação ao Ibovespa, Fortuna (2008, p. 622) descreve: “O Ibovespa é o mais importante e confiável indicador do desempenho médio das cotações do mercado de ações brasileiro, porque retrata o comportamento dos principais papéis negociados no Bovespa”. Além disso, tem por princípio servir como indicador médio do comportamento do mercado. Para tanto, sua composição procura aproximar-se o mais possível da real configuração das negociações à vista na Bovespa. Assaf Neto (2007, p. 183) ressalta-se ainda que “o Ibovespa é apurado em tempo real, considerando os negócios com ações realizados no mercado à vista de forma instantânea e com divulgação on line”.

Quanto aos procedimentos metodológicos, o presente estudo trata-se de uma pesquisa quantitativa, pois segundo Roesch (2005), uma pesquisa quantitativa visa analisar o resultado de um estudo estatístico; habitualmente expresso em números. Também serão aplicados os métodos de pesquisa descritiva e explicativa em virtude de as conclusões serem obtidas através de testes e análise de dados. Segundo Vergara (2000, p. 47), “a pesquisa descritiva expõe as características de determinada população ou fenômeno, estabelece correlações entre variáveis e define sua natureza”. Na opinião de De Ketele e Roegiers (1993, p.118), este tipo de pesquisa “se apresenta como processo preparatório de uma avaliação ou de uma investigação, quando o sistema é de uma complexidade tal que é necessário começar por descrevê-lo o mais rigorosamente possível”. Ela intervém sobretudo como suporte dos processos de avaliação e investigação, concluem os autores.

Do ponto de vista dos procedimentos técnicos a pesquisa é tida como bibliográfica, pois utilizou-se de material já publicado, baseado em artigos, pesquisa na internet e em livros especializados sobre a matéria.

Sobre a pesquisa bibliográfica, Lakatos e Marconi (2009, p.25) afirmam que “A pesquisa bibliográfica é um apanhado geral sobre os principais trabalhos já realizados, revestidos de importância por serem capazes de fornecerem dados atuais e relevantes relacionados com o tema”. Na mesma linha de raciocínio Stumpf (2005) destaca que os pesquisadores precisam conhecer o que já existe, revisando a literatura disponível sobre o assunto. Com isto, salienta a autora, evitam empregar esforços em problemas cuja solução já tenha sido encontrada.

Para este estudo serão utilizados dois indicadores para fins de comparação: 1) dos fundos de renda fixa, o CDI, que é o título que lastreia as operações do mercado interfinanceiro, e 2) dos fundos de renda variável, o Ibovespa. Adicionado a este procedimento serão realizadas análises de comparação entre as taxas de retorno dos investimentos de renda fixa, com base no CDI, antes da crise e após a crise, com o objetivo de analisar se as taxas de retorno de renda fixa no período anterior a crise se assemelham, ou não, com as taxas de retorno no período pós-crise; e comparação entre as taxas de retorno dos investimentos de renda variável, com base no Ibovespa, antes da crise e após a crise, com o mesmo objetivo da análise anterior, o de analisar se as taxas de retorno de renda variável no período anterior a crise se assemelham, ou não, com as taxas de retorno no período pós-crise.

O período que será analisado neste estudo serão os anos de 2005 e 2006, pois segundo Contri (2010), a partir de 2004 o Brasil passou a apresentar grande crescimento econômico, se recuperando das crises asiática, russa, mexicana e brasileira que o haviam atingido; e os anos de 2010 a 2013, pois de acordo com autor, a partir do último trimestre de 2009 o país começa a se recuperar da crise do mercado imobiliário que o atingiu em 2008. Os anos de 2007 a 2009 não serão considerados, por este ser o período em que ocorreu a crise, a economia estava instável e, consequentemente, os dados referentes ao CDI e ao Ibovespa estariam com grandes variações, o que poderia atrapalhar na análise dos dados.

A amostra deste estudo corresponde a um total de 144 elementos, 72 deles relacionados aos investimentos de renda fixa e 72 relacionados aos investimentos de renda variável, já que cada elemento da amostra corresponde ao valor da taxa de retorno de cada mês dos investimentos analisados. Portanto, dos 144 elementos da amostra, 48 estão relacionados ao período anterior a crise do mercado imobiliário (24 elementos correspondem aos investimentos de renda fixa e os outros 24 correspondem aos investimentos de renda variável), que são os anos de 2005 e 2006, e os outros 96 elementos estão relacionados ao período após a crise do mercado imobiliário (48 elementos correspondem aos investimentos de renda fixa e os outros 48 correspondem aos investimentos de renda variável), que são os anos de 2010 a 2013.

Os dados referentes ao CDI serão coletados junto à base de dados do Banco Central do Brasil e o índice utilizado será o CDI diário 252, que representa a taxa over anual. Segundo Assaf Neto (2007), o cálculo da taxa over anual é processado com base em 252 dias úteis. A série temporal histórica do Ibovespa será extraída dos dados fornecidos pela BM&FBovespa. Alternativamente, pode-se utilizar de cotações históricas ajustadas fornecidas por fontes como a base dos sites Infomoney (http://www.infomoney.com.br) ou Yahoo Finance (http://br.finance.yahoo.com).

De acordo com Rosetti, Do Valle e Meirelles (2007), para se compor a taxa de retorno mensal do CDI, deve-se utilizar as taxas diárias do CDI over anual, que serão transformadas em taxas diárias por dia útil e então acumuladas para cada mês. O cálculo a seguir descreve o procedimento adotado:

O “epicentro da crise financeira de 2008 nos Estados Unidos e o eixo desencadeador foi o mercado imobiliário norte-americano”, evidencia Dowbor (2009, p. 7).

Ferreira e Penin (2007) frisam que o setor imobiliário norte-americano, que estava em crescimento desde meados da década de 1990, atravessou um boom nos últimos anos. Este processo se inicia no ano de 2001, quando o Federal Reserve deu início a uma série de reduções na taxa básica de juros, com o objetivo de reagir à recessão econômica. Entretanto, em virtude dos efeitos de cortes de impostos, que recaíam sobre os mais ricos, e dos sobreinvestimentos feitos na década de 1990 que dificultavam a superação da recessão, os cortes de juros tornaram-se muito expressivos, tendo resultado em valores negativos em termos reais, e alimentaram a formação de uma bolha. Ferreira e Penin (2007) ainda afirmam que:

Como consequência deste processo, houve redução das exigências para concessão de crédito a consumidores, o que os persuadiu a trocar taxas fixas por juros variáveis. Refinanciavam, assim, suas hipotecas de maneira vantajosa, sendo possível gastar parte da diferença entre os empréstimos contraídos a taxas baixas e o valor das prestações devidas, ampliando sua capacidade de consumo (p. 27).

Além disto, a manutenção das taxas de juros baixas nos anos subsequentes a 2001, na opinião de Ferreira e Penin (2007), levou à continuidade do crescimento da oferta de crédito disponível, que elevou a participação de empréstimos concedidos a famílias com menores garantias. O chamado setor sub-prime (de segunda linha) ganhou, portanto, força e cresceu muito, pois é um setor um tanto arriscado, mas que paga bons juros o que os torna mais atrativos para gestores de fundos e bancos em busca de retornos superiores. Estes gestores, destacam os autores, ao comprar os títulos sub-prime das instituições que fizeram o primeiro empréstimo, permitem que um novo montante de dinheiro seja novamente emprestado, antes mesmo do primeiro empréstimo ser pago. Também interessado em lucrar, um segundo gestor, originário de qualquer parte do mundo, inclusive do mercado europeu, pode comprar o título adquirido pelo primeiro e assim por diante, gerando uma cadeia de venda de títulos.

Para entender a crise do mercado imobiliário, segundo Dowbor (2009), basta fazer o caminho inverso:

Frente a um excesso de pessoas sem recurso algum para pagar os compromissos assumidos, as agências bancárias nos EUA são levadas a executar a hipoteca, ou seja, apropriam-se das casas. Um banco não vê muita utilidade em acumular casas, a não ser para vendê-las e recuperar dinheiro. Com numerosas agências bancárias colocando casas à venda, os preços começam a baixar fortemente [...]. O mercado de imóveis fica saturado, os preços caem mais ainda, pois cada agência ou particular procura vender rapidamente antes que os preços caiam mais ainda. A bolha estourou (p. 3).

O estopim para a tensão mundial, na opinião de Ferreira e Penin (2007) foi uma notícia vinda da Europa, de que no dia 9 de agosto de 2007, o banco francês BNP Paribas, um dos principais da região, havia congelado o saque de três de seus fundos de investimentos que tinham recursos aplicados em créditos gerados a partir de operações hipotecárias nos Estados Unidos. A instituição alegou dificuldades em contabilizar as reais perdas desses fundos. Quando a inadimplência dos créditos imobiliários superou as expectativas, empresa após empresa nos Estados Unidos relatou problemas de caixa.

De acordo com Dowbor (2009), em dezembro de 2007, o Fundo Monetário Internacional (FMI) afirma que práticas soltas, quando não fraudulentas, nas hipotecas sub-prime explicam em grande medida o crescimento de empréstimos descobertos de 6% para 9% entre o segundo trimestre de 2006 e o segundo trimestre de 2007. Na época, já estimava que os títulos sub-prime estavam corrompendo o mercado financeiro americano em US$ 57 trilhões. A culpa recai, segundo o autor, sobre a globalização do sistema, que levou ao abandono das instituições locais de depósitos que realizam empréstimos em proveito dos principais bancos e firmas de securitização, que empregam o que há de mais recente na engenhariafinanceira para empacotar hipotecas em pacotes por meio de derivativos de créditos e títulos de dívidas com colaterais.

Em relação às perdas que foram ocasionadas pela crise do mercado imobiliário, Dowbor (2009, p. 9) descreve:

Vários países passaram a assegurar que no caso de quebra de um banco, por exemplo, o governo ressarciria as perdas dos correntistas em até US$ 100 mil, ou até sem limite, segundo os países. O processo é interessante, pois o correntista seria ressarcido do seu próprio dinheiro com dinheiro que pagou para o governo sob a forma de impostos. A generosidade governamental escapa à compreensão de muitos, que acham que talvez devessem ser debitados os especuladores que afinal especularam precisamente com o dinheiro dos poupadores.

Já em 2009, conforme Contri (2010), foi anunciado o fim técnico da recessão na maior parte das economias. Convencionou-se definir como recessão a sequência de dois semestres consecutivos de taxas negativas de crescimento do PIB nas séries dessasonalizadas. Assim, quando as economias passaram a apresentar taxas de crescimento do PIB positivas, mesmo que baixas, ficou decretado o fim da recessão. E, para reanimar a economia e buscar o saneamento do setor financeiro, o autor afirma que o Estado entrou em ação com suas políticas monetária e fiscal. Esses objetivos foram parcialmente atingidos na medida em que, já em 2010, diversos países começaram a mostrar indicadores positivos de reativação da atividade econômica, e as empresas e bancos a apresentarem retorno dos lucros. Assim como ocorreu em outras crises, coube ao Estado arcar com os prejuízos que haviam sido criados pelo setor privado, em especial pelos bancos.

Sobre o impacto da crise do mercado imobiliário no Brasil, Freitas (2009, p. 132) descreve que “a crise sistêmica global atingiu fortemente a economia brasileira tanto pela via do comércio exterior como pela via dos fluxos financeiros, incluindo as linhas de crédito comercial”. E ainda afirma:

A crise internacional atingiu a economia brasileira em um momento de auge, quando completava uma sequência de seis trimestres de crescimento em aceleração. Nesse contexto, no qual as empresas produzem mais e planejam novos investimentos, o crédito bancário é essencial tanto para o giro como para a expansão da produção. Na reversão das expectativas, os bancos reagiram com excesso de prudência e retraíram fortemente o crédito, levando as empresas a rever os planos de produção e de investimento. O resultado foi a rápida desaceleração da atividade econômica no último trimestre de 2008 (FREITAS, 2009, p. 132).

De acordo com Adachi e Balarin (2008), os crescentes rumores sobre as perdas, de empresas e bancos, com derivativos de câmbio, desencadearam um movimento de absoluta aversão ao risco e preferência pela liquidez por parte dos bancos. Os grandes bancos privados, como Itaú e Unibanco, que realizaram operações de derivativos de câmbio, sofreram elevada pressão de caixa. Muitos economistas diziam que a fusão Itaú-Unibanco teria ocorrido em razão das dificuldades de caixa dessas instituições. Além do mais, destacam os autores, o aperto de liquidez também atingiu o Banco Votorantim, nono maior banco no ranking por ativo e líder no financiamento de veículos usados, afetado pelos rumores sobre sua saúde financeira em razão das perdas de R$ 2,2 bilhões de empresas do Grupo Votorantim com as operações de derivativos de câmbio. Com os problemas do Votorantim, o crédito nesse segmento ficou paralisado com sérias implicações para o comércio de veículos novos, pois com a elevação dos estoques, as montadoras interromperam a produção nos dois últimos meses do ano, afetando toda a cadeia produtiva.

A crise do mercado imobiliário impactou de forma expressiva os fundos de investimento de renda fixa e de renda variável no Brasil. Nos fundos de renda fixa, opina Freitas (2009), no último trimestre de 2008 a rentabilidade ficou negativa em um período que não se esperava que a taxa básica de juros recuasse. Este fato ocorreu porque houve um aumento considerável das taxas futuras e as pagas pelos títulos públicos, e os gestores teriam de ajustar os preços dos títulos pré-fixados que estavam nas carteiras dos fundos às novas taxas que estavam sendo praticadas no mercado. Esse ajuste chama-se de marcação a mercado que, de positivo, torna a indústria de fundos mais transparente; mas, quando há oscilações bruscas para baixo, como ocorreu durante a crise do mercado imobiliário, acabam por assustar os investidores com retornos bem mais baixos do que o normal ou até negativos.

Já nos fundos de renda variável, Silva (2009) descreve que o primeiro sinal do impacto da crise foi ao final do primeiro semestre de 2008, quando deu início a retirada de investimentos estrangeiros da Bovespa. A partir de então o volume de negociações entrou em decadência, e em novembro de 2008 o índice Ibovespa que estava acima dos 73000 pontos em maio de 2008, chegou abaixo dos 32000 pontos.

O Brasil, por seu lado, começa, na avaliação de Contri (2010), a se recuperar da crise do mercado imobiliário que o atingiu em 2008 no quarto trimestre de 2009, quando a economia começa a apresentar um vigoroso crescimento (4,3%), o qual se acelerou no primeiro trimestre de 2010 (9,0%). Tal recuperação recolocou os níveis de produção e emprego nos patamares pré-crise.

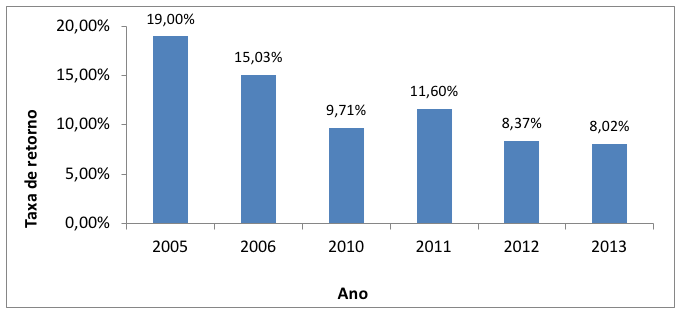

A partir dos dados recolhidos foi possível calcular as taxas de retorno anuais do CDI, e de acordo com o Gráfico 1, pode-se observar que o ano de 2005 apresentou taxa de retorno de 19%, o de 2006 taxa de retorno de 15,03%, o de 2010 taxa de retorno de 9,71%, o de 2011 taxa de retorno de 11,6%, o de 2012 apresentou taxa de retorno de 8,37% e o de 2013 apresentou taxa de retorno de 8,02%. A partir desses dados percebe-se que no período anterior a crise do mercado imobiliário (nos anos de 2005 e 2006) as taxas de retorno anual do CDI foi superior as taxas de retorno apresentadas no período pós-crise (de 2010 a 2013).

Gráfico 1

Taxas de retorno anuais do CDI

Fonte: Elaborado pelo autor

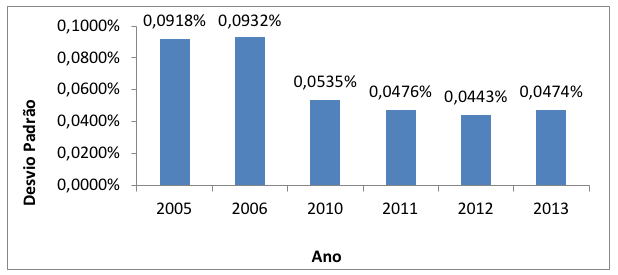

O Gráfico 2 mostra os desvios padrão anuais das taxas de retorno mensais do CDI dos anos analisados. Pode-se identificar que as taxas de retorno mensais no ano de 2005 apresentaram desvio padrão anual de 0,0918%, no ano de 2006 as taxas de retorno foram de 0,0932%, no ano de 2010 apresentaram desvio padrão anual de 0,0535%, no ano de 2011 o desvio padrão anual foi de 0,0476%, no ano de 2012 o desvio padrão anual foi de 0,0443% e no ano de 2013 as taxas de retorno mensais apresentaram desvio padrão anual de 0,0474%. Com esses dados, pode-se observar que o período anterior à crise do mercado imobiliário, apresentou valores de desvio padrão maiores que ao período pós-crise, ou seja, o período anterior a crise apresentou maior variação dos valores das taxas de retorno mensais do CDI em relação ao período pós-crise que apresentou valores de taxas de retorno mensais mais semelhantes.

Gráfico 2

Desvios Padrão anuais do CDI

Fonte: Elaborado pelo autor

Até este momento pode-se perceber que os investimentos de renda fixa no período anterior a crise do mercado imobiliário não apresentam taxas de retorno anuais dos seus investimentos semelhantes ao período pós-crise, o que se pode concluir que a crise do mercado imobiliário pode ter sido um dos fatores que contribuíram para que as taxas de retorno anuais do CDI no período entre 2010 a 2013 apresentassem valores menores em comparação com as taxas de retorno anuais do CDI no período anterior a crise.

Mas, para comprovar se as taxas de retorno do CDI no período anterior a crise se assemelham, ou não, com o período pós-crise foi realizado o teste t, com nível de significância de 5%, em que a hipótese nula é a de que as taxas de retorno do CDI no período anterior a crise se assemelham estatisticamente com as taxas de retorno do CDI no período pós-crise, e a hipótese alternativa é a de que as taxas de retorno do CDI no período anterior a crise são superiores as taxas de retorno do CDI no período pós-crise. No resultado do teste t, na Tabela 1, pode-se identificar que o t calculado corresponde a 14,04 e o t crítico corresponde a 1,69. Como o valor do t calculado é maior que o valor do t crítico, deve-se então rejeitar a hipótese nula de que as taxas de retorno do CDI no período anterior a crise se assemelham estatisticamente com as taxas de retorno do CDI no período pós-crise, ou seja, utilizando um nível de 5% de significância, não há evidências de que os investimentos de renda fixa no período anterior à crise apresentam taxas de retorno semelhantes ao período pós-crise.

Tabela 1

Teste t (CDI)

|

Antes da Crise |

Depois da Crise |

Média |

0,013070238 |

0,007504227 |

Variância |

3,08409E-06 |

1,37463E-06 |

Observações |

24 |

48 |

Hipótese da diferença de média |

0 |

|

Graus de Liberdade |

34 |

|

Stat t (t calculado) |

14,04 |

|

P(T<=t) uni-caudal |

0,00 |

|

t crítico uni-caudal |

1,69 |

|

Fonte: Elaborada pelo autor

Para comprovar o resultado dado pelo teste t, também foi realizado o teste F, com nível de significância de 5%, em que a hipótese nula é a de que as taxas de retorno do CDI no período anterior a crise se assemelham estatisticamente com as taxas de retorno do CDI no período pós-crise, e a hipótese alternativa é a de que as taxas de retorno do CDI no período anterior a crise são superiores as taxas de retorno do CDI no período pós-crise. O resultado do teste F pode ser visualizado na Tabela 2:

Tabela 2

Teste F (CDI)

|

Antes da Crise |

Depois da Crise |

Média |

0,013070238 |

0,007504227 |

Variância |

3,08409E-06 |

1,37463E-06 |

Observações |

24 |

48 |

Graus de Liberdade |

23 |

47 |

F calculado |

2,24 |

|

P(F<=f) uni-caudal |

0,01 |

|

F crítico uni-caudal |

1,76 |

|

Fonte: Elaborada pelo autor

Através do resultado do teste F, pode-se perceber que o resultado do teste F (F calculado) corresponde a 2,24 e o F crítico corresponde a 1,76. Como o valor do F calculado é maior que o valor do F crítico, deve-se então rejeitar a hipótese nula de que as taxas de retorno do CDI no período anterior a crise se assemelham estatisticamente com as taxas de retorno do CDI no período pós-crise, ou seja, utilizando um nível de 5% de significância, não há evidências de que os investimentos de renda fixa no período anterior à crise apresentam taxas de retorno semelhantes ao período pós-crise.

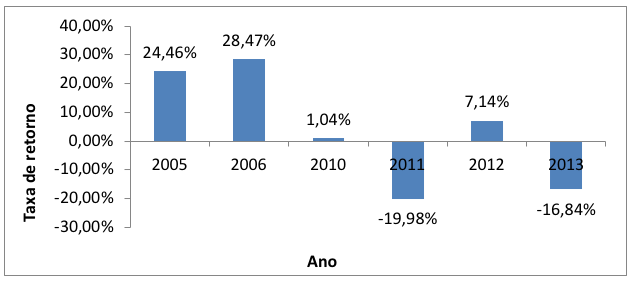

Após recolher os dados foi possível calcular as taxas de retorno anuais do Ibovespa, e de acordo com o Gráfico 3, pode-se observar que o ano de 2005 apresentou taxa de retorno de 24,46%, o ano de 2006 taxa de retorno de 28,47%, o ano de 2010 taxa de retorno de 1,04%, o ano de 2011 taxa de retorno negativa de 19,98%, o ano de 2012 taxa de retorno de 7,14% e o ano de 2013 apresentou taxa de retorno negativa de 16,84%. A partir desses dados pode-se perceber que nos anos de 2005 e 2006, que correspondem ao período anterior à crise do mercado imobiliário, as taxas de retorno anual do Ibovespa são superiores as taxas de retorno apresentadas nos anos de 2010 a 2013, que correspondem ao período pós-crise.

Gráfico 3

Taxas de retorno anuais do Ibovespa

Fonte: Elaborado pelo autor

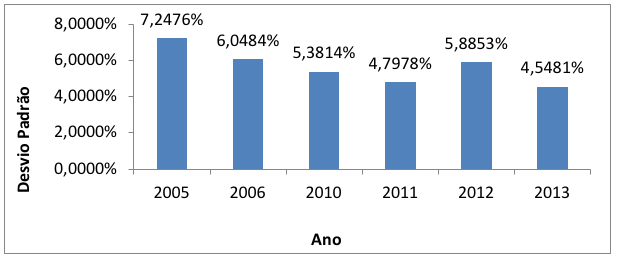

O Gráfico 4 mostra os desvios padrão anuais das taxas de retorno mensais do Ibovespa dos anos analisados. Pode-se perceber que as taxas de retorno mensais no ano de 2005 apresentaram desvio padrão anual de 7,2476%, no ano de 2006 as taxas de retorno anual foram de 6,0484%, no ano de 2010 apresentaram desvio padrão anual de 5,3814%, no ano de 2011 o desvio padrão anual foi de 4,7978%, no ano de 2012 o desvio padrão anual foi de 5,8853% e no ano de 2013, as taxas de retorno mensais apresentaram desvio padrão anual de 4,5481%. Com esses dados, pode-se observar que o período anterior à crise do mercado imobiliário apresentou valores de desvio padrão superiores aos valores de desvio padrão apresentados no período pós-crise, ou seja, o período anterior a crise apresentou maior variação dos valores das taxas de retorno mensais do Ibovespa em relação ao período pós-crise que apresentou valores de taxas de retorno mensais um pouco mais semelhantes.

Gráfico 4

Desvios Padrão anuais do Ibovespa

Fonte: Elaborado pelo autor

Desta forma, pode-se perceber que assim como os investimentos de renda fixa, os investimentos de renda variável no período anterior a crise do mercado imobiliário não apresentam taxas de retorno anuais dos seus investimentos semelhantes ao período pós-crise, o que se pode concluir que, do mesmo modo, como a crise do mercado imobiliário pode ter impactado nas taxas de retorno anuais do CDI no período pós-crise, a crise do mercado imobiliário também pode ter sido um dos fatores que contribuíram para que as taxas de retorno anuais do Ibovespa no período pós-crise apresentassem valores menores em comparação com as taxas de retorno anuais do Ibovespa no período anterior a crise.

Para comprovar se as taxas de retorno do Ibovespa no período anterior a crise se assemelham, ou não, com as taxas de retorno anuais no período pós-crise foi realizado o teste t, com nível de significância de 5%, em que a hipótese nula é a de que as taxas de retorno do Ibovespa no período anterior a crise se assemelham estatisticamente com as taxas de retorno do Ibovespa no período pós-crise, e a hipótese alternativa é a de que as taxas de retorno do Ibovespa no período anterior a crise são superiores as taxas de retorno do Ibovespa no período pós-crise. No resultado do teste t, na Tabela 3, se pode perceber que o t calculado corresponde a 1,84 e o t crítico corresponde a 1,69. Como o valor do t calculado é maior que o valor do t crítico, deve-se então rejeitar a hipótese nula de que as taxas de retorno do Ibovespa no período anterior a crise se assemelham estatisticamente com as taxas de retorno do Ibovespa no período pós-crise, ou seja, utilizando um nível de 5% de significância, não há evidências de que os investimentos de renda variável no período anterior à crise apresentam taxas de retorno semelhantes ao período pós-crise.

Tabela 3

Teste t (Ibovespa)

|

Antes da Crise |

Depois da Crise |

Média |

0,022054084 |

0,005966664 |

Variância |

0,004264754 |

0,002605188 |

Observações |

24 |

48 |

Hipótese da diferença de média |

0 |

|

Graus de Liberdade |

37 |

|

Stat t (t calculado) |

1,84 |

|

P(T<=t) uni-caudal |

0,04 |

|

t crítico uni-caudal |

1,69 |

Fonte: Elaborada pelo autor

Para comprovar o resultado obtido pelo teste t, também foi realizado o teste F, com nível de significância de 5%, em que a hipótese nula é a de que as taxas de retorno do Ibovespa no período anterior a crise se assemelham estatisticamente com as taxas de retorno do Ibovespa no período pós-crise, e a hipótese alternativa é a de que as taxas de retorno do Ibovespa no período anterior a crise são superiores as taxas de retorno do Ibovespa no período pós-crise. O resultado do teste F pode ser visualizado na Tabela 4:

Tabela 4

Teste F (Ibovespa)

|

Antes da Crise |

Depois da Crise |

Média |

0,022054084 |

0,005966664 |

Variância |

0,004264754 |

0,002605188 |

Observações |

24 |

48 |

Graus de Liberdade |

23 |

47 |

F calculado |

1,81 |

|

P(F<=f) uni-caudal |

0,04 |

|

F crítico uni-caudal |

1,76 |

|

Fonte: Elaborada pelo autor

Com o resultado do teste F pode-se observar que o F calculado corresponde a 1,81 e o F crítico corresponde a 1,76. Como o valor do F calculado é maior que o valor do F crítico, deve-se então rejeitar a hipótese nula de que as taxas de retorno do Ibovespa no período anterior a crise se assemelham estatisticamente com as taxas de retorno do Ibovespa no período pós-crise, ou seja, utilizando um nível de 5% de significância, não há evidências de que os investimentos de renda variável no período anterior à crise apresentam taxas de retorno semelhantes ao período pós-crise.

Este estudo buscou analisar o impacto da crise do mercado imobiliário nas taxas de retorno dos investimentos de renda fixa e de renda variável no Brasil nos períodos de 2005 a 2006 e 2010 a 2013, comparando as taxas de retorno do período anterior à crise com o período pós-crise, se baseando no índice CDI para os investimentos em renda fixa, e no índice Ibovespa para os investimentos em renda variável.

Com o desenvolvimento deste trabalho e baseando no conteúdo do referencial teórico foi possível caracterizar e aprofundar o conhecimento sobre os fatores que originam uma crise financeira. Foi possível também caracterizar como ocorreu a crise do mercado imobiliário, podendo assim identificar as principais causas que originaram esta crise. Também foi possível identificar como a crise do mercado imobiliário causou perdas em economias de diversos países, inclusive do Brasil, onde a crise além de causar perdas financeiras nas empresas e nos bancos nacionais, também causou impacto na rentabilidade dos investimentos de renda fixa e de renda variável.

Igualmente foram caracterizados os fundos de investimento de renda fixa com foco no Certificado de Depósito Interbancário (CDI), e os fundos de investimento de renda variável, com foco no índice Bovespa (Ibovespa), pois tanto o CDI quanto o Ibovespa, por serem os indicadores que regulam e refletem as operações realizadas nos investimentos de renda fixa e de renda variável foram necessários para que se pudesse definir quais dados seriam utilizados para se realizar o estudo.

Destarte, em resposta ao problema central da pesquisa - após a crise do mercado imobiliário as taxas de retorno dos investimentos de renda fixa e de renda variável voltaram a apresentar valores semelhantes ao período anterior à crise? Portanto, pode-se observar que dos resultados encontrados sobre as taxas de retorno anuais dos investimentos, tanto nos investimentos de renda fixa, quanto nos investimentos de renda variável, ambos apresentaram no período após a crise valores de taxa de retorno anuais menores em relação às taxas de retorno anuais no período anterior a crise, levando à acreditar que a crise do mercado imobiliário pode ter sido um dos fatores que causaram a redução das taxas de retorno anuais dos investimentos ao longo do período que sucedeu a crise.

Quando foram comparadas as taxas de retorno do período anterior à crise com o período após a crise através dos testes de hipóteses, também se pode perceber que tanto nos investimentos de renda fixa, quanto nos investimentos de renda variável, as taxas de retorno dos investimentos do período anterior a crise não se assemelham estatisticamente com as taxas de retorno do período após a crise, e sim, segundo os testes de hipóteses, as taxas de retorno do período anterior a crise são maiores que as taxas de retorno do período após a crise.

Enfim, com base nos resultados obtidos, pode-se perceber que a crise do mercado imobiliário impactou de forma negativa as taxas de retorno dos investimentos de renda fixa e de renda variável, pois, como já dito, ambos os investimentos apresentaram no período pós-crise menores taxas de retorno, quando comparadas com o período anterior a crise.

Mas vale ressaltar que a crise do mercado imobiliário pode ter sido um dos fatores que causaram a diminuição das taxas de retorno dos investimentos de renda fixa e de renda variável, mas não foi o único fator, por isso, sugere-se assim que trabalhos futuros estudem mais profundamente as diferenças entre as taxas de retorno do período anterior a crise, com as taxas de retorno do período após a crise; que também possam realizar novos estudos com o objetivo de analisar mais profundamente a relação da crise do mercado imobiliário com os investimentos de renda fixa e de renda variável; e também possam realizar estudos com o objetivo de analisar outros fatores econômicos que podem ter contribuído para que esta diferença entre as taxas de retorno dos investimentos de renda fixa e de renda variável no período anterior a crise com o período após a crise tenha acontecido.

ADACHI, Vanessa; BALARIN, Raquel. (2008). Banqueiros despistaram a vizinhança. Valor Econômico, São Paulo, 4 nov.

ASSAF NETO, Alexandre. (2007). Mercado financeiro. 7. Ed. São Paulo: Atlas.

CANUTO, Otaviano Y LAPLANE, Mariano F. (1995). Especulação e instabilidade na globalização financeira. Economia e Sociedade, vol. 5. Obtido em: <http://www.eco.unicamp.br/docprod/downarq.php?id=431&tp=a>. Acesso em: 03 de julho de 2013.

CONTRI, André Luiz (2010). A retomada do crescimento brasileiro em 2010 e a política econômica. Obtido em: <http://revistas.fee.tche.br/index.php/indicadores/article/viewFile/2450/2819>. Acesso em: 27 de agosto de 2013.

DA SILVA, Ermes Medeiros, DA SILVA, Elio Medeiros, GONÇALVES, Valter y MURULO, Afrânio Carlos (1999). Estatística - Para os cursos de Economia, Administração e Ciências Contábeis. vol. 1. 3. Ed. São Paulo: Atlas.

DA SILVA, Ermes Medeiros, DA SILVA, Elio Medeiros, GONÇALVES, V.; MUROLO, Afrânio Carlos (1997). Estatística - Para os cursos de Economia, Administração e Ciências Contábeis. vol. 2. 2. Ed. São Paulo: Atlas.

DE KETELE, Jean-Marie y ROEGIERS, Xavier. (1993). Metodologia da Recolha de Dados – Fundamentos de Observações, de Questionários, de Entrevistas e de Estudo de Documentos. Lisboa: Instituto Piaget, 1993.

DOWBOR, Ladislau. (2009). A crise financeira sem mistérios: convergência dos dramas econômicos, sociais e ambientais. Obtido em: <http://dowbor.org/crisesemmisterios8.pdf>. Acesso em: 27 de agosto de 2013.

FERREIRA, Tiago T. y PENIN, Guilherme. (2007). A crise imobiliária norte-americana sob a ótica de Hyman Minsky. Obtido em: <http://ri.weebly.com/uploads/1/1/2/3/112314/crise_imobiliaria_americana.pdf>. Acesso em: 25 de agosto de 2013.

FONSECA, Nelson F., BRESSAN, Aureliano A., IQUIPAZA, Robert A. y GUERRA, João Paulo. (2007). Análise do Desempenho Recente de Fundos de Investimento no Brasil. Contabilidade Vista & Revista, vol. 18. n. 1, p. 95-116.

FORTUNA, Eduardo (2008). Mercado financeiro: produtos e serviços. 17. Ed. Rio de Janeiro: Qualitymark.

FREITAS, Maria Cristina P. (2009). Os efeitos da crise global no Brasil: aversão ao risco e preferência pela liquidez no mercado de crédito. Estudos Avançados, 23 (66), p. 125-145.

GONÇALVES, Reinaldo (2003). O nó econômico. Rio de Janeiro: Record.

LAKATOS, Eva Maria; MARCONI, Marina Andrade. (2009). Metodologia científica. 5. Ed. São Paulo: Atlas.

LEVINE, David M., STEPHAN, David F., KREBBEL, Timothy C. y BERENSON, Mark L. (2000). Estatística: teoria e aplicações usando o Microsoft Excel em português. Rio de Janeiro: LTC.

MINSKY, Hyman. (1982). Can “it” happen again? Essays on instability and finance. New York: M.E. Sharpe.

PERON, André (2010). Entenda a crise econômica, com um pouco de economês! Obtido em: <http://www.clicrbs.com.br/pdf/7045481.pdf>. Acesso em: 22 de maio de 2013.

PINHEIRO, Juliano L. (2009). Mercado de capitais: fundamentos e técnicas. 5. Ed. São Paulo: Atlas.

ROESCH, Sylvia Maria A. (2005). Projetos de estágio e pesquisa em administração: guia para estágios, trabalhos de conclusão, dissertações e estudos de caso. 3. Ed. São Paulo: Atlas.

ROSETTI, Nara, DO VALLE, Mauricio R. y MEIRELLES, Jorge Luiz F. (2007). Análise da volatilidade dos mercados brasileiros de renda fixa e renda variável no período 1986-2006. 2007. Obtido em: <http://www.congressoeac.locaweb.com.br/new/artigos82008/348.pdf.>. Acesso em 23 de abril de 2013.

SILVA, Welton R. (2009). Impactos da crise econômica mundial no mercado de capitais brasileiro: um estudo das principais ações do IBOVESPA. Obtido em: <http://unifacef.com.br/novo/3fem/Encontro/Arquivos/Welton.pdf>. Acesso em: 29 de agosto de 2013.

STOCK, James H. y WATSON, MarK. (2004). Econometria. São Paulo: Addison Wesley.

STUMPF, I.R.C. (2005). Pesquisa Bibliográfica. Capítulo 3. In: Métodos e Técnicas de Pesquisa em Comunicação. (Org.) Duarte, J. & Barros, A. São Paulo: Atlas, p. 51-61.

VERGARA, Sylvia Constant. (2000) Projetos e relatórios de pesquisa em administração. 3. Ed. São Paulo: Atlas.

1. Doutor em Administração – Université Pierre Mendes-France – Grenoble II – Professor permanente do PPGA da Universidade Potiguar (UnP) – Av. Eng. Roberto Freire, 2184 – Capim Macio 59082-902, Natal/RN - Email: cesarmvasconcelos@gmail.com - Corresponding author

2. Doutor em Engenharia de Produção – Metodista University of Piracicaba/SP - UNIMEP – Vice-Diretor da FACSAE e Professor de Gestão de Projetos e Administração Orçamentária - Universidade Federal dos Vales do Jequitinhonha e Mucuri/MG -Email: marcio02.souza@gmail.com

3. Graduado em Administração pela Universidade Federal dos Vales do Jequitinhonha e Mucuri