![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Número 18) Año 2018 • Pág. 1

Jorge Osiris GARCÍA Regalado 1; Sunny Eunice SANCHÉZ Giler 2; Jorge Juan ZAVALA Vinces 3

Recibido: 26/12/2017 • Aprobado: 13/01/2018

RESUMEN: En el Ecuador se han diversificado las condiciones por las cuales las empresas manufactureras optan por fuentes externas de financiamiento siendo actualmente las más relevantes el crédito de proveedores y el proveniente de instituciones financieras. El propósito de la presente investigación es identificar y analizar los factores asociados a la adopción de alguna alternativa de financiamiento externo por parte de las empresas manufactureras del Ecuador durante el período comprendido entre los años 2007 y 2016. |

ABSTRACT: In Ecuador have been diversified the conditions why the manufacturing firms opt by external financing sources, currently the most relevant sources are the credit from suppliers and the credit from financial institutions. The purpose of this research is to identify and analyze the factors associated to de adoption of any external financing alternative by the manufacturing companies from Ecuador during the period between 2007 and 2016. |

En años recientes el financiamiento de las compañías adquiere importancia por convertirse en el pilar para su subsistencia, pues existen muy pocas empresas capaces de sobrevivir sin crédito externo ajeno, de allí que deben desarrollar estrategias de planificación que les permitan potenciar su crecimiento y sobre todo contar con un capital de trabajo que perdure a lo largo del tiempo (Levine, 2005).

Es importante la intervención de las instituciones financieras dentro de los sectores productivos mediante la canalización del ahorro en diversos proyectos de inversión de las empresas, puesto que se promueve la investigación, el desarrollo tecnológico y la mejora de los procesos de producción, generando resultados como la innovación, la productividad y el crecimiento económico de las compañías.

A pesar de las diversas opciones y alternativas financieras, no ha sido posible identificar las condiciones necesarias para que las medianas, pequeñas y micro empresas incurran en la adopción de mecanismos financieros que les permita crecer de manera estable. En este sentido, no se ha determinado si existe en Ecuador un comportamiento de alto apalancamiento y más aún, no han sido definidos los factores determinantes para la adopción de alternativas de financiamiento de las empresas manufactureras en el marco de una economía dolarizada.

Existen problemas que enfrentan las empresas y que impiden su óptimo crecimiento están las restricciones del sector financiero, las cuales se tornan más exigentes y rigurosas en cuanto a la concesión de créditos a pequeñas y micro empresas, lo que dificulta el acceso a los servicios bancarios y afecta las decisiones empresariales limitando la planeación financiera eficiente en términos de liquidez. Otros factores que inciden en la rigurosidad del mercado financiero son la inestabilidad política, las regulaciones comerciales y fiscales.

En base a lo expuesto, la presente investigación tiene como propósito identificar los factores que determinan la adopción alternativas de financiamiento externo entre las empresas manufactureras del Ecuador, categorizadas o influenciadas por el tamaño de empresa y la rama de actividad económica.

También se determinará el efecto que tienen en la producción de estas empresas el crédito otorgado por las Instituciones financieras (IFI’s) y el crédito por parte de los proveedores o crédito comercial mediante el establecimiento de correlaciones que utilicen las variables que se plantearán, presentando un modelo econométrico que no se ha utilizado antes, pero que se basa en modelos previamente probados (Syverson, 2011; Van Beveren, 2012; Van Biesebroeck, 2007).

Los resultados que se deriven de esta investigación proveerán estrategias para la realización de una planeación financiera que redunde en el crecimiento empresarial y del sector.

El financiamiento de las empresas es definido por Gitman (2013) como la adquisición de fondos a nivel de individuos, de empresas y de Gobierno para hacer frente a sus necesidades y lograr su buen funcionamiento (Gitman & Zutter, 2013). No obstante, otros autores lo expresan como “la obtención de recursos que requiere una empresa para el desarrollo normal de operaciones”, o “la obtención de recursos de fuentes internas o externas, a corto, mediano o largo plazo, que requiere para su operación normal y eficiente una empresa pública, privada, social o mixta” (Perdomo, 2002).

Las actividades económicas empresariales se financian mediante deuda y patrimonio. Si bien gran parte de los créditos que las compañías adquieren son con las instituciones financieras (IFI´s) como los bancos, las cuentas por pagar juegan un rol importante en la toma de decisiones en una compañía y en la administración de recursos financieros para la producción (Lopera, Vélez, & Ocampo, 2014).

Se ha determinado que dependiendo de los casos, el volumen de los créditos financieros no es suficiente para mejorar la producción (Ibrahim & Bauer, 2013). Esto representa una limitación empresarial y obliga a la búsqueda de otras fuentes de financiamiento como el crédito de proveedores, también conocido como crédito comercial. Más aún, existen estudios que resaltan el problema causado por economías que no tienen un sistema financiero desarrollado. En este sentido, en las economías con un sistema financiero menos desarrollado, las grandes firmas tienen un crecimiento lento, con altos niveles de apalancamiento (Arellano, Bai, & Zhang, 2012).

En países donde los sistemas financieros son débiles, el crédito comercial permite a las empresas alcanzar tasas de crecimiento considerables; sin embargo, se ha documentado que independientemente del desarrollo de un país, las pequeñas y mediana empresas (PYMES), han logrado un menor acceso a los créditos externos, sustituyéndolos por recursos provenientes de amigos y familiares en los países en desarrollo (Beck & Demirguc-Kunt, 2006; Berger & Udell, 1998; Fisman & Love, 2003).

En los sistemas financieros más avanzados, las PYMES tienen mayor acceso a los créditos externos, lo cual redunda en el desarrollo económico de las sociedades, pues este tipo de empresas ostenta un papel crucial y significativo dentro de ellas, hecho que va más allá de los empleos que puedan generar (Cull, Davis, Lamoreaux, & Rosenthal, 2006; De la Torre, Martínez, & Schmukler, 2010). Al ser las PYMES principalmente de tipo familiar, se mezclan las necesidades de recursos para sostener el negocio así como para la manutención de la familia, orientando en cierta medida las opciones de financiamiento en pro de alguna de ellas.

Los estudios sobre créditos, empresa y crecimiento empresarial se han desarrollado bajo el marco de un mercado competitivo, libre acceso a transacciones financieras y funciones de producción que considera las obligaciones financieras sin discriminar su naturaleza. A partir de las revisiones bibliográficas, se determina un vacío conforme al análisis de los créditos de proveedores en el marco de las empresas manufactureras ecuatorianas.

Esta investigación es de enfoque cuantitativo, no experimental, longitudinal, y de alcance descriptivo, sigue una lógica deductiva y emplea el paradigma post-positivista, partiendo de un análisis teórico al análisis econométrico de datos.

Se analizará la información existente acerca de ingresos, cuentas por pagar, créditos con IFI´s, CIIU (actividad comercial) de las empresas que se encuentran bajo la supervisión de la Superintendencia de Compañías, Valores y Seguros del Ecuador. Se propondrá a partir de dicha información y de la fundamentación teórica que se desarrolle en el estudio un modelo econométrico, con base en la función de producción Cobb-Douglas modificada acorde a Van Biesebroeck (2007), Van Beveren (2012), Syverson (2011).

Para el análisis metodológico de resultados a obtener se fundamentarán en la metodología de modelos paramétricos y no paramétricos como lo son los efectos fijos y aleatorios y a su vez de forma alternativa se plantea un modelo generalizado de momentos (GMM) y el modelo Levinsohn y Petrin (LP); además, se utilizarán variables de control como el tiempo, sector económico, tamaño de empresa, actividad económica, para de esta manera poder minimizar las diferencias macroeconómicas y microeconómicas debido a los años y el mercado en el que opera cada empresa.

En este trabajo se hará uso de la variable “S” suppliers o crédito de proveedores (crédito comercial), medido como cuentas por pagar, la misma que acciona como argumento dentro de la función a testear, así como la de crédito con instituciones financieras (IFI´s).

Se han realizado algunos estudios empíricos sobre estimaciones de funciones de producción que añaden factores a la misma. López (2002), encuentra que la subcontratación de las empresas manufactureras en España tiene un efecto positivo e intensivo en la producción, además compara tres estimaciones: mínimos cuadrados ordinarios, variables instrumentales y GMM (López 2002). Resultados similares se obtienen con la diferencia que añaden un índice de subcontratación local e internacional en la función de producción (J. C. Fariñas, López, & Martín-Marcos, 2014).

Martín y Suarez (2010), añaden a la función de producción un componente de utilización de capacidad y reconocen que esta variable afecta positivamente a la producción en sectores manufactureros de España (Martin & Suarez, 2000); así mismo, compara tres métodos de estimación: efectos fijos, GLS y variables instrumentales.

Se utilizará la información financiera, balances auditados y publicados de todas las empresas manufactureras que hayan declarado sus estados financieros ante la Superintendencia de Compañías, Valores y Seguros del Ecuador en los años 2007 – 2015 ya que es la institución reguladora de las firmas, esta información a nivel de empresas tiene datos por tamaño y por sector de producción. Dicha base de datos soportará el análisis a realizar en cuanto a información cualitativa y cuantitativa empresarial. Además, nos permitirá realizar un análisis completo de la evolución del sector manufacturero.

El análisis de datos se realizará en base a datos de la superintendencia de Compañías, Valores y Seguros del Ecuador, a fin de poder realizar un análisis robusto de los resultados obtenidos con la metodología a utilizar. Existen algunos autores que han estimado funciones de producción para luego estudiar la productividad en los diferentes sectores de una economía, entre los más destacados y que han utilizado el modelo propuesto para esta investigación son: (Syverson, 2011; Van Beveren, 2012; Van Biesebroeck, 2007).

El modelo propuesto supone una extensión a los modelos realizados por los autores mencionados, en el que se considera dentro de la función de producción los créditos de proveedores, más no las obligaciones financieras. La función de producción considera que la empresa “i” produce un solo output en el tiempo t con una función de producción Cobb-Douglas:

(1)

(1)

Donde Yit representa la producción real, Ait es un índice de progreso técnico Hicks-Neutral y proporciona una medida de la productividad total de los factores (PTF), K representa el stock de capital real, Lit representa el factor trabajo y Mit representa los consumos intermedios (o materias primas), S es la deuda a proveedores, el sufijo “it” en las variables involucradas implica el estudio de la empresa “i” en el período “t”.

Este aporte de la variable “Sit”, tiene como objeto explicar el grado de relación del crédito de proveedores a la producción. En este sentido, se estaría relacionando de manera directa el crédito de proveedores y la producción. Tomando logaritmos neperianos en la ecuación 1 obtenemos una expresión lineal de la función de producción.

Además, realizando esta transformación los parámetros ![]() son las elasticidades de los factores productivos respecto del output. En este sentido,

son las elasticidades de los factores productivos respecto del output. En este sentido, ![]() considera el factor de Créditos de Proveedores. Estos son los parámetros a ser estimables o provenientes de la muestra seleccionada en el periodo de análisis. La suma de estos cuatro parámetros nos indicaría el tipo de rendimientos a escala que presentan la función de producción.

considera el factor de Créditos de Proveedores. Estos son los parámetros a ser estimables o provenientes de la muestra seleccionada en el periodo de análisis. La suma de estos cuatro parámetros nos indicaría el tipo de rendimientos a escala que presentan la función de producción.

![]() (2)

(2)

![]()

![]()

Donde (y) representa el logaritmo neperiano de la producción real y las letras minúsculas (k, l, m, p), representan los logaritmos neperianos de los inputs y a representa la PTF (en logaritmos). En este trabajo supondremos que este término se puede descomponer en β0, que puede interpretarse como el nivel de eficiencia media de las empresas a través del tiempo, y εit, que puede interpretarse como la desviación de esa media para la empresa i en el periodo t. A su vez suponemos que el término ε_it tiene dos componentes: μi y uit.

En primer lugar, μi representa la heterogeneidad inobservable. Este término recoge la productividad no observada por los analistas pero observada por las empresas (por ejemplo, intuitivamente, μi puede estar asociado a la capacidad de gestión en la empresa, parámetro no observable). En este trabajo se supondrá que μi es constante en el tiempo. En segundo lugar, el término uit no es observado ni por la empresa, ni por los analistas (es un error aleatorio). Por tanto, la ecuación (2) se puede reescribir de la siguiente forma:

![]() (3)

(3)

La ecuación (3) se puede estimar por el método de Mínimos Cuadrados Ordinarios (MCO), pero se conoce desde las primeras estimaciones de funciones de producción que este método presenta problemas. Uno de los problemas es que si las empresas eligen sus inputs después de conocer su productividad μi, es muy probable que estas decisiones estén correlacionadas con μi y, por tanto, tenemos un problema de endogeneidad.

En este caso, los estimadores MCO serán sesgados e inconsistentes, es decir cuando tiende a crecer en “nβ” no converge a su valor poblacional y los estadísticos t no serían válidos para probar hipótesis. Por lo tanto, es necesario corregir el problema de endogeneidad generado por la correlación entre la productividad y los inputs variables para poder obtener estimaciones consistentes.

En este trabajo se utilizan tres alternativas a la estimación por MCO: dos estimadores de efectos fijos (estimación en primeras diferencias y estimador intragrupos) y el estimador de efectos aleatorios. El primero de los estimadores en primeras diferencias logra eliminar el efecto fijo. En la ecuación 3 existe un efecto fijo (μi) (heterogeneidad inobservable) que se puede eliminar si a cada empresa se le resta su observación del periodo anterior, es decir se realiza una estimación en primeras diferencias y se obtiene que el efecto fijo es eliminado del residual, ∆εit=εi-εit-1 y obtendríamos la siguiente expresión:

![]() (4)

(4)

Donde ![]() , son respectivamente, primeras diferencias de logaritmos del output, capital, trabajo y consumos intermedios. Y en donde

, son respectivamente, primeras diferencias de logaritmos del output, capital, trabajo y consumos intermedios. Y en donde ![]() refiere a la primera diferencia de logaritmos del factor de créditos de proveedores.

refiere a la primera diferencia de logaritmos del factor de créditos de proveedores.

El estimador de intragrupos elimina el efecto fijo calculando para cada firma las diferencias respecto a la media, entonces se calcula la media de cada variable para cada firma: ![]() entonces

entonces ![]() . La productividad no observada en la función de producción

. La productividad no observada en la función de producción ![]() es constante para cada empresa, este supuesto permite estimar consistentemente los parámetros utilizando cualquier método basado en primeras diferencias o diferencias con respecto a la media.

es constante para cada empresa, este supuesto permite estimar consistentemente los parámetros utilizando cualquier método basado en primeras diferencias o diferencias con respecto a la media.

Por tanto, el modelo de la ecuación 3 se puede transformar ya que las diferencias serían respecto a la media de cada parámetro. Se necesita que los errores y los regresores no estén correlacionados, además no se puede estimar el efecto con variables constantes en el tiempo, solo usa variación intragrupos y no entre firmas, entonces la ecuación 3 se puede re escribir de la siguiente forma:

![]() (5)

(5)

Como ![]() esta en el error compuesto en cada periodo, los

esta en el error compuesto en cada periodo, los ![]() se correlacionan de manera serial en cada periodo de tiempo, bajo los supuestos de efectos aleatorios,

se correlacionan de manera serial en cada periodo de tiempo, bajo los supuestos de efectos aleatorios, ![]() donde

donde ![]() .

.

Es posible usar el modelo de Mínimos Cuadrados Generalizados (MCG) para resolver los problemas de correlación serial, se debe tener una N grande y una T relativamente pequeño.

Si definimos que: ![]() está entre 0 y 1. Por tanto, obtenemos la ecuación transformada para estimar por MCO:

está entre 0 y 1. Por tanto, obtenemos la ecuación transformada para estimar por MCO:

![]() (6)

(6)

La barra superior en las variables indica los promedios a lo largo del tiempo. La ecuación (6) permite variables explicativas constantes en el tiempo, esto representa una ventaja sobre los efectos fijos en primeras diferencias e intragrupos ya supone que el efecto inobservable no está correlacionado con ninguna de las variables explicativas, ya sea que estas estén fijas en el tiempo o no.

Las limitaciones de los métodos de estimación consisten en que al usar el estimador intragrupos o de efectos aleatorios y suponer que μi es invariante en el tiempo y que este solo cambia con las empresas, conduce a estimaciones irrazonablemente bajas del coeficiente del capital, medido por el “αi” además el estimador de efectos fijos impone estricta exogeneidad de los inputs condicionada a la heterogeneidad de las empresas.

En términos económicos esto significa que los insumos no pueden ser elegidos como reacción a los choques de productividad, un supuesto que no es probable que se mantenga en la práctica (Van Beveren, 2012). En la actualidad para relajar o suavizar estas limitaciones se utilizan métodos más sofisticados: estimación GMM, como la propuesta por Blundell y Bond (2000) y métodos semiparamétricos, como el propuesto por Olley y Pakes (1996) (Blundell & Bond, 2000; Olley & Pakes, 1996).

El método de momentos generalizados (GMM), a diferencia de los mínimos cuadrados ordinarios, soluciona los problemas de endogeneidad y sobre identificación que ocurre cuando el número de variables instrumentales es superior al número de variables regresores, determinados por los grados de libertad, sean exógenos o endógenos (Greene, 2011; Hayashi, 2000; Wooldridge, 2012). Una de las condiciones del GMM se refiere la condición de momento de la población, el cual representa al supuesto de débil exogeneidad, el cual se representa de la siguiente manera:

![]() (7)

(7)

Del cual se asume que el momento de la población, o la débil exogeneidad, sea igual a cero. Dicho de otra manera, se asume completa exogeneidad entre las variables instrumentales y los errores. Las propiedades de éste modelo implican que el momento de la muestra representa al momento de la populación. Es decir, que el valor esperado promedio de la muestra es igual al valor esperado promedio del total de las observaciones. De igual manera, la varianza de la muestra es igual a la varianza del total de las observaciones que es igual a cero.

En sí, los mínimos cuadrados ordinarios es un estimador de un momento, del cual se deriva el coeficiente estimado y se transforma en un GMM. Para la reestructuración del planteamiento formulado se puede seguir la siguiente modelación:

![]() (8)

(8)

Para corregir este problema se podrían aplicar variables instrumentales. Se ha propuesto utilizar retardos de la dependiente, tanto en nivel como en diferencias (Anderson & Hsiao, 1981, 1982). Arellano y Bond (1991), construyen un estimador basado en el Método Generalizado de los Momentos (GMM), que utiliza variables instrumentales basadas en retardos y diferencias de todas las variables del modelo y que está especialmente propuesto para paneles con muchas firmas y pocos periodos (Arellano & Bond, 1991). Hansen (1982), a partir de método desarrollado se obtiene las posibles variables instrumentales y sus retardos (Hansen, 1982).

Concretamente, el modelo a estimar es ahora donde y es la variable dependiente de la firma “i” en el momento “t”, “x” es un vector de variables exógenas y “w” es un vector de variables predeterminadas o endógenas. Entonces, las variables endógenas de localización, tamaño y antigüedad, serían importantes para un análisis de resultados robustos. Pero Yi está correlacionado con Yi,t-1, para evitar lo que se estima también es el modelo en primeras diferencias lo que queda:

si g=1

![]() (9)

(9)

Ahora como Δyi,t-1 también está correlacionado con Δeit se hace necesario utilizar instrumentos de las variables para que la estimación sea insesgada. Arellano y Bond utilizan retardos en las variables endógenas y en las predeterminadas y diferencias en las variables estrictamente exógenas. La diferencia entre predeterminadas y estrictamente endógenas consiste en que una variable es predeterminada cuando su valor actual está correlacionado con valores pasados de e o de y. Una variable es endógena cuando su valor actual está correlacionado con valores actuales y pasados de “e” o de “y”. El estimador GMM estima la relación entre dependiente e independientes utilizando la información de ambas ecuaciones, en niveles y en diferencias.

Una restricción importante del estimador, que debe corregirse con una correcta modelización, es que no puede existir autocorrelación de segundo orden en las primeras diferencias de los errores. Este se realiza mediante el test de Arellano-Bond (estat abond). Es deseable que las primeras diferencias estén correlacionadas en primer orden, ya que de lo contrario estaría indicando que no existen efectos dinámicos y el estimador GMM no sería adecuado, pero no pueden existir dichas diferencias en segundo orden (Arellano & Bover, 1995).

Por otro lado, se propone estimar el modelo Levinsohn y Petrin (2004), para contrastarlo con el propuesto por Ollay y Pakes (1996), este nuevo modelo utiliza un estimador como proxy que son los consumos intermedios, que para el caso de las manufacturas conviene utilizarlo debido a su gran influencia de esta variable en la producción (Olley & Pakes, 1996; Petrin, Poi, & Levinsohn, 2004).

![]() (10)

(10)

![]()

Donde:

![]()

De esta forma el estimador de “l”, procede exactamente como antes en MCO, pero en forma de un polinomio de tercer orden, aproximando a “k”, “m” y en este caso a “p”. Este modelo también resuelve el problema de endogeneidad y sobre estimación del capital y consumos intermedios (Windmeijer, 2005). Este modelo permitiría realizar análisis de resultados robustos.

En Ecuador las empresas (pequeñas y medianas) representan el 95% de las unidades productivas, generan el 60% del empleo y participan del 50% de la producción (Briones & Quintana, 2015). Tienen un amplio potencial redistributivo, refieren capacidad de generación de empleo, amplia capacidad de adaptación, flexibilidad frente a cambios y estructuras empresariales horizontales (Quiñonez, 2012).

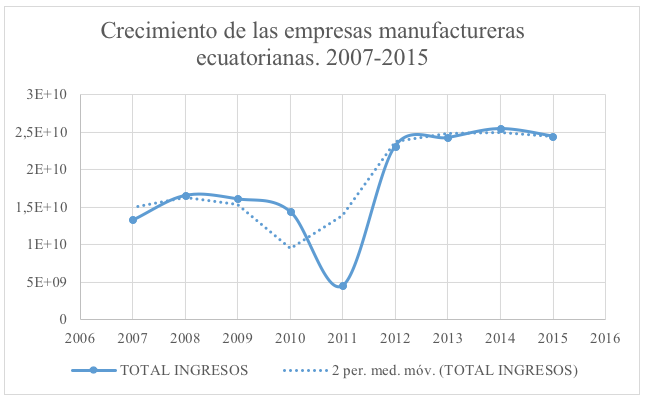

Se hizo un análisis preliminar a partir de la base de datos recopilada de la Superintendencia de compañías, valores y seguros del Ecuador, con datos de 1.500 empresas, en las que se observó que estas tuvieron una caída en su crecimiento durante el año 2011. No obstante, la recuperación en 2012 fue dramática. Dentro del sistema económico del Ecuador existen algunas variables a ser estudiadas, normativas acerca de importaciones, impuestos, etc. que influyen en este fenómeno.

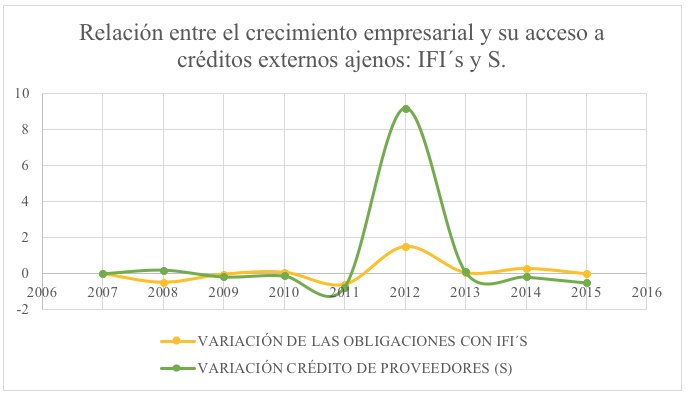

La recuperación en el crecimiento de las empresas durante el año 2012, estuvo soportado principalmente por el crédito externo obtenido de los proveedores, proceso informal y a corto plazo. Previo a la caída del crecimiento en el 2011, el apalancamiento de las empresas manufactureras tenía comportamiento heterogéneo: IFI´s y S, no obstante se observa la preferencia por el crédito bancario en los años 2009, 2010 y 2011. Incluso luego de la recuperación, el apoyo externo se ha sostenido a partir del crédito obtenido de las IFI´s.

Figura 1

Tendencia del crecimiento empresarial, medido por ventas, de

las empresas de manufactura en Ecuador. Período 2007-2015.

Fuente: Base de datos de la Superintendencia de compañías, valores y seguros del Ecuador.

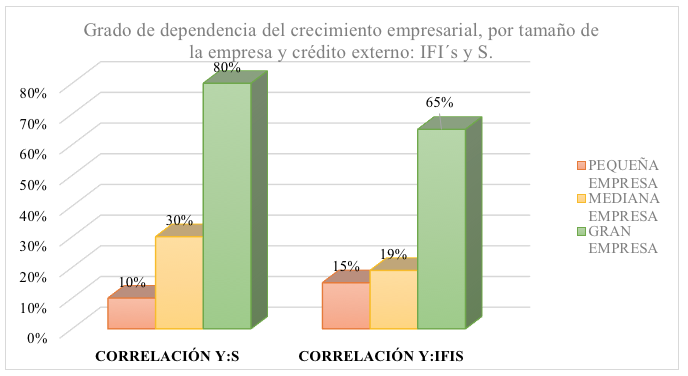

Más allá, este análisis preliminar se permitió observar que en relación al tamaño empresarial, la pequeña empresa es la que menos accedió al crédito de proveedores, buscando más el apoyo financiero de la banca. A diferencia de lo que realizan, sobre todo las medianas empresas, y las grandes, quienes se apalancan en crédito de proveedores con mayor frecuencia que con la banca. De allí que se justifica limitar la entrevista, fase cualitativa del estudio, a gerentes de pequeñas empresas manufactureras.

Figur 2

Relación crecimiento empresarial, medido por ingresos, y

el tipo de financiamiento: S e IFI´s. Período 2007-2015.

Fuente: Base de datos de la Superintendencia de compañías, valores y seguros del Ecuador.

----

Figura 3

Dependencia del crecimiento empresarial por tipo de financiamiento

externo y según tamaño de la empresa. Período 2007-2015.

Fuente: Base de datos de la Superintendencia de compañías, valores y seguros del Ecuador.

A pesar de diversas opciones y alternativas financieras, no ha sido posible identificar hasta la fecha las condiciones necesarias para que las pequeñas y medianas empresas adopten un mecanismo financiero que les permita crecer de manera estable (Cotler, 2015). En este sentido, no está claro si existe en Ecuador un comportamiento de alto apalancamiento de las pequeñas empresas con deuda financiera. Más aun, no ha sido definido los factores determinantes para la adopción de alternativas de financiamiento por estas empresas.

Tabla 1

Modelo 1: Estimaciones Efectos fijos utilizando 240 observaciones

Se han incluido 24 unidades de sección cruzada

Largura de la serie temporal = 10

Variable dependiente: INGRESO

Variable |

Coeficiente |

Desv. típica |

Estadístico t |

valor p |

signif |

Patrimonio |

1.82494 |

0.255271 |

7.1490 |

<0.00001 |

*** |

Sueldos |

11.5535 |

3.49561 |

3.3052 |

0.00111 |

*** |

Ctas y doc. por pagar |

1.56524 |

0.443441 |

3.5298 |

0.00051 |

*** |

R2 = 0.876484, R2 corregido = 0.861406- Estadístico F (26, 213) = 58.1333 (valor p < 0.00001)

Fuente: Base de datos de las superintendencia de compañías

Elaborado por: Los autores

Las estimaciones del modelo detalladas en la Tabla 1, fueron realizadas mediante mínimos cuadrados ordinarios, en este modelo cada uno de los coeficientes representa el nivel de significación del Patrimonio (capital), Sueldos (fuerza laboral) y las Cuentas y documentos por pagar, empleadas como variables para determinar cómo estas influyen sobre los ingresos, cada parámetro analizado; así como su respectivo R2 y desvío estándar.

Tabla 2

Modelo 2: estimaciones MCO combinados utilizando 240 observaciones

Se han incluido 24 unidades de sección cruzada

Largura de la serie temporal = 10

Variable dependiente: l_INGRESO

Desviaciones típicas robustas (HAC)

Variable |

Coeficiente |

Desv. típica |

Estadístico t |

valor p |

Signif |

const |

2.21765 |

0.928064 |

2.3895 |

0.01766 |

** |

l_CTAS_DOC_PO |

0.184876 |

0.0313568 |

5.8959 |

<0.00001 |

*** |

l_PATRIMONIO |

0.536335 |

0.0459468 |

11.6730 |

<0.00001 |

*** |

l_SUELDOS |

0.269514 |

0.0571076 |

4.7194 |

<0.00001 |

*** |

R2 = 0.657001, R2 corregido = 0.652641- Estadístico F (3, 236) = 150.683 (valor p < 0.00001)

Fuente: Base de datos de las superintendencia de compañías

Elaborado por: Los autores

Las estimaciones presentadas en el modelo dos que se detallan en la Tabla 2, fueron realizadas mediante mínimos cuadrados ordinarios, estructurando la información como datos de panel. En este modelo se tomó en consideración el logaritmo natural de las variables para poder medir el cambio que representan las variables analizadas, cómo estas influyen sobre los ingresos, cada parámetro analizado; así como su respectivo R2 y desvío estándar.

Tabla 3

Modelo 3: estimaciones Efectos aleatorios (MCG) utilizando 240 observaciones

Se han incluido 24 unidades de sección cruzada

Largura de la serie temporal = 10

Variable dependiente: l_INGRESO

Variable |

Coeficiente |

Desv. típica |

Estadístico t |

valor p |

signif |

const |

2.21765 |

0.825834 |

2.6853 |

0.00776 |

*** |

l_CTAS_DOC_PO |

0.184876 |

0.0458396 |

4.0331 |

0.00007 |

*** |

l_PATRIMONIO |

0.536335 |

0.0604715 |

8.8692 |

<0.00001 |

*** |

l_SUELDOS |

0.269514 |

0.0566562 |

4.7570 |

<0.00001 |

*** |

Contraste de Breusch-Pagan -

Hipótesis nula: Varianza del error específico a la unidad = 0

Estadístico de contraste asintótico: Chi-cuadrado (1) = 0.7055 con valor p = 0.400939

Contraste de Haussman -

Hipótesis nula: Los estimadores de MCG son consistentes

Estadístico de contraste asintótico: Chi-cuadrado (3) = 19.3844

Con valor p = 0.000227657

Fuente: Base de datos de las superintendencia de compañías

Elaborado por: Los autores

En la Tabla 3 el modelo 3 muestra las estimaciones bajo mínimos cuadrados generalizados (MCG), dando como resultado una alta significancia estadística de las variables medidas en logaritmos y bajo el esquema de datos de panel, se puede asumir con un nivel de confianza del 95% que existe una relación estadísticamente significativa entre las variables analizadas. Asimismo, el valor P de los residuos indica la aproximación del modelo.

Tabla 4

Modelo 4: estimaciones Efectos fijos utilizando 240 observaciones

Se han incluido 24 unidades de sección cruzada

Largura de la serie temporal = 10

Variable dependiente: l_INGRESO

Variable |

Coeficiente |

Desv. típica |

Estadístico t |

valor p |

signif |

l_CTAS_DOC_PO |

0.144491 |

0.0496383 |

2.9109 |

0.00399 |

*** |

l_PATRIMONIO |

0.400007 |

0.152526 |

2.6226 |

0.00936 |

*** |

l_SUELDOS |

0.290191 |

0.0767497 |

3.7810 |

0.00020 |

*** |

R2 = 0.70243, R2 corregido = 0.666107- Estadístico F (26, 213) = 19.3384 (valor p < 0.00001)

Contraste de diferentes intercepto por grupos –

Hipótesis nula: Los grupos tienen un intercepto común

Estadístico de contraste: F(23, 213) = 1.41382 –

Con valor p = P(F(23, 213) > 1.41382) = 0.106048

Fuente: Base de datos de las superintendencia de compañías

Elaborado por: Los autores.

El modelo 4 muestra que el logaritmo del ingreso y el nivel de patrimonio y cuentas por pagar, son estadísticamente significativos, bajo el esquema de efectos fijos, dada la comunalidad de las variables de estudio y así poder explicar la probabilidad de tener un crecimiento sobre la producción. Por consiguiente, bajo este esquema se concluye que solamente la tasa de crecimiento de las cuentas por pagar, es estadísticamente significativo a un nivel de confianza del 95%, para explicar el crecimiento de la producción.

Tabla 5

Modelo 5: estimaciones Efectos aleatorios (MCG) utilizando 216 observaciones

Se han incluido 24 unidades de sección cruzada

Largura de la serie temporal = 9

Variable dependiente: l_INGRESO

Variable |

Coeficiente |

Desv. típica |

Estadístico t |

valor p |

signif |

const |

1.36751 |

1.06693 |

1.2817 |

0.20135 |

|

l_CTAS_DOC__1 |

0.191253 |

0.0523664 |

3.6522 |

0.00033 |

*** |

l_PATRIMONI_1 |

-0.305898 |

0.171257 |

-1.7862 |

0.07550 |

* |

l_SUELDOS_1 |

0.217614 |

0.066723 |

3.2615 |

0.00129 |

*** |

l_INGRESO_1 |

0.872107 |

0.192594 |

4.5282 |

<0.00001 |

*** |

Media de la var. Dependiente = 19.5505

Varianza 'dentro' (Within) = 0.781881

Varianza 'entre' (between) = 0.0191107

Contraste de Breusch-Pagan -

Hipótesis nula: Varianza del error específico a la unidad = 0

Estadístico de contraste asintótico: Chi-cuadrado (1) = 2.34823 con valor p = 0.125425

Contraste de Haussman -

Hipótesis nula: Los estimadores de MCG son consistentes

Estadístico de contraste asintótico: Chi-cuadrado (4) = 60.452 con valor p = 2.33093e-012

Fuente: Base de datos de las superintendencia de compañías

Elaborado por: Los autores

En el modelo 5 en la Tabla 5 se muestra e diferencias y bajo los diferentes contrastes, tanto efectos fijos y aleatorios, el nivel de patrimonio y cuentas por pagar, son estadísticamente significativos. Diferenciando la variable logaritmo de ingresos, se manifiesta un resultado de incidencia, de tal forma que se puede inferir que un aumento de los niveles de las cuentas por pagar, impacta en el Incremento de la probabilidad de tener un desempeño en la producción de las empresas del sector.

Tabla 6

Modelo 6: estimaciones Arellano-Bond en dos etapas utilizando 192 observaciones

Se han incluido 24 unidades de sección cruzada

Variable dependiente: l_INGRESO

Variable |

Coeficiente |

Desv. típica |

Estadístico t |

valor p |

signif |

Dl_INGRESO(-1) |

0.264768 |

0.236564 |

1.1192 |

0.26304 |

|

const |

0.384728 |

0.715959 |

0.5374 |

0.59102 |

|

l_CTAS_DOC__1 |

0.140467 |

0.0435137 |

3.2281 |

0.00125 |

*** |

l_PATRIMONI_1 |

-0.356599 |

0.0806175 |

-4.4233 |

<0.00001 |

*** |

l_SUELDOS_1 |

0.240651 |

0.0642374 |

3.7463 |

0.00018 |

*** |

Suma de cuadrados de los residuos = 195.804

Desviación típica de los residuos = 1.02327

Contraste de errores AR (1): z = -3.25364 (valor p 0.0011)

Contraste de errores AR (2): z = 2.52347 (valor p 0.0116)

Contraste de sobre identificación de Sargan:

Chi-cuadrado (35) = 22.8593 (valor p 0.9431)

Contraste (conjunto) de Wald:

Chi-cuadrado (4) = 28.3535 (valor p 0.0000)

Fuente: Base de datos de las superintendencia de compañías

Elaborado por: Los autores

En la Tabla 6 el modelo 6 mediante el uso de estimaciones por dos etapas y el contraste de Arellano y Bond, tomando como variable dependiente el logaritmo del ingreso, se muestra e diferencias y bajo los diferentes contrastes, tantos efectos fijos y aleatorios, el nivel de patrimonio y cuentas por pagar, se vuelven más significativos. Esto corroborado por los diferentes estadísticos, tanto el Chi cuadrado y el contraste conjunto de Wald.

Tabla 7

Modelo 7: estimaciones GMM iterados utilizando 240 observaciones

Parámetro |

Estimar |

Desv. típica |

Estadístico t |

valor p |

signif |

beta |

2.03189 |

0.0763399 |

26.6163 |

<0.00001 |

*** |

Criterio GMM: Q = 3.22711e-034 (TQ = 7.74506e-032)

Fuente: Base de datos de las superintendencia de compañías

Elaborado por: Los autores

En la Tabla 7 el modelo 7, mediante el uso de una función generalizada de momentos (GMM), en el que se pretende obtener un estimador global y eficaz, como resultado se obtiene una alta significancia estadística, infiriendo que las variables en análisis sí inciden en la producción de las empresas del sector manufacturero.

FUNCION DE LEVINSON Y PETRIN REGRESION (EFECTOS FIJOS)

Tabla 8

Modelo 8: estimaciones Efectos fijos utilizando 240 observaciones

Se han incluido 24 unidades de sección cruzada

Largura de la serie temporal = 10

Variable dependiente: l_CTAS_DOC_PO

Variable |

Coeficiente |

Desv. típica |

Estadístico t |

valor p |

signif |

l_PATRIMONIO |

0.948738 |

0.199786 |

4.7488 |

<0.00001 |

*** |

l_SUELDOS |

0.48282 |

0.100409 |

4.8085 |

<0.00001 |

*** |

R2 = 0.529064- R2 corregido = 0.474048-Grados de libertad = 214

Estadístico de Durbin-Watson = 1.2893

Hipótesis nula: Los grupos tienen un intercepto común

Estadístico de contraste: F(23, 214) = 2.046

Con valor p = P(F(23, 214) > 2.046) = 0.00448642

Fuente: Base de datos de las superintendencia de compañías

Elaborado por: Los autores

El modelo 8 en la Tabla 8 muestra una estimación de acuerdo a la metodología propuesta por Levinsohn y Petrin, donde se correlacionan las variables explicativas, logaritmo del patrimonio y logaritmo del ingreso, con respecto al logaritmo del ingreso, obteniéndose resultados robustos, una elevada significación estadística y un alto contraste global del modelo, en primera instancia bajo efectos fijos.

Tabla 9

Modelo 9: estimaciones Efectos aleatorios (MCG) utilizando 240 observaciones

Se han incluido 24 unidades de sección cruzada

Largura de la serie temporal = 10

Variable dependiente: INGRESO

Variable |

Coeficiente |

Desv. típica |

Estadístico t |

valor p |

signif |

const |

-6.14045e+09 |

1.25845e+09 |

-4.8794 |

<0.00001 |

*** |

z |

4.16571e+08 |

7.55029e+07 |

5.5173 |

<0.00001 |

*** |

Suma de cuadrados de los residuos = 2.57901e+020

Desviación típica de los residuos = 1.03879e+009

Varianza 'dentro' (Within) = 3.35968e+017

Varianza 'entre' (between) = 6.08988e+017

Contraste de Breusch-Pagan

Estadístico de contraste asintótico: Chi-cuadrado (1) = 360.563

Con valor p = 2.12324e-080

Contraste de Haussman

Hipótesis nula: Los estimadores de MCG son consistentes

Estadístico de contraste asintótico: Chi-cuadrado (1) = 12.7421

Con valor p = 0.000357523

Fuente: Base de datos de las superintendencia de compañías

Elaborado por: Los autores

En la Tabla 9 el modelo 9 muestra una estimación, de acuerdo a la metodología, propuesta por Levinsohn y Petrin, donde se correlaciona las variables explicativas, logaritmo del patrimonio y logaritmo del ingreso, con respecto al logaritmo del ingreso, obteniéndose resultados robustos, tales como una elevada significación estadística y un alto contraste global del modelo, en primera instancia bajo efectos aleatorios.

Existen algunos factores determinantes del crédito comercial, cuya variación es más significativa de acuerdo al tipo de actividad económica de las empresas, aunque con muy poca variación intraindustrial (Ng, Smith, & Smith, 1999). Las variables más importantes tienen relación con asimetrías informativas en las relaciones interempresariales, más que con la necesidad de liquidez de las empresas y la demanda inestable de productos de los proveedores. En este caso el retraso en los pagos genera una señal negativa. Debido a esto, si la reputación del vendedor por la calidad de sus productos es elevada, es probable entonces que el crédito tenga descuento por pronto pago y período neto de crédito. Así mismo, cuando la reputación del comprador es elevada, se usará con mayor probabilidad el crédito comercial que los pagos al contado.

Mediante el crédito comercial se alteran los precios efectivos que deben pagar las empresas compradoras a sus proveedores, disminuyendo estos precios en la medida en que se concedan mayores períodos de crédito, especialmente en los compradores con mayor elasticidad-precio de la demanda.

Este tipo de crédito incide en las políticas de determinación de precios, lo cual se relaciona directamente con las condiciones monetarias a nivel agregado. A mayores ganancias de la explotación de poder del mercado a través de la discriminación de precios, mayor posibilidades de extensión del crédito comercial (Mian & Smith, 1992).

Otro aspecto clave en el proceso de la obtención de créditos externos son las fuentes de información, puesto que se ven influenciadas positivamente por factores externos de conocimiento (Crespi, Criscuolo, & Haskel, 2008). El conocimiento es una herramienta heterogénea, esta característica le otorga una identidad fundamental para el éxito del proceso de innovación. Finalmente, se puede hacer mención a un modelo que supone una orientación en las políticas de la innovación: el modelo Triple Hélice propuesto Leydesdorff y Etzkowitz. Basado en la confrontación de tres ejes: industria, universidad y gobierno (González de la Fe, 2009).

La función productiva de la empresa está relacionada con el uso de elementos humanos y materiales para generar bienes y servicios. La introducción de la dimensión espacial en la teoría económica convencional supone modificaciones rigurosas a los resultados tradicionales, sobre todo en relación a la organización industrial nacional y la capacidad de potencial el crecimiento (Tarantino-Curseri, 2017). En ocasiones, los inversionistas tratan de incluir un período dedicado exclusivamente a la realización de la diligencia debida y a la determinación de las condiciones finales del acuerdo.

Además, para protegerse de los riesgos reales o potenciales que podrían surgir como resultado de una investigación de este tipo, se preguntan a los empresarios de las garantías relacionadas con una serie de aspectos clave del negocio como, por ejemplo, que las declaraciones financieras provistas son correctas, no existe un procedimiento judicial contra la empresa o existencia de obligaciones no divulgadas, salvo las que ya se han conocido, o conflictos con proveedores o clientes, etc. (Saucier, 2010).

Anderson, T. W., & Hsiao, C. (1981). Estimation of Dynamic Models with Error Components. Journal of the American Statistical Association., 76(375), 598-606. Obtenido de https://doi.org/10.2307/2287517

Anderson, T. W., & Hsiao, C. (1982). Formulation and estimation of dynamic models using panel data. Journal of Econometrics., 18(1), 47-82. Obtenido de https://doi.org/10.1016/0304-4076(82)90095-1

Arellano, C., Bai, Y., & Zhang, J. (2012). Firm dynamics and financial development. Journal of Monetary Economics, 59(6), 533-549. Obtenido de https://doi.org/10.1016/j.jmoneco.2012.06.006

Arellano, M., & Bond, S. (1991). Some Tests of Specification for Panel Data: Monte Carlo Evidence and an Application to Employment Equations. Review of Economic Studies, 58(2), 277-297.

Arellano, M., & Bover, O. (1995). Another look at the instrumental variable estimation of error-components models. Journal of Econometrics, 68(1), 29-51. Obtenido de https://doi.org/10.1016/0304-4076(94)01642-D

Beck, T., & Demirguc-Kunt, A. (2006). Small and medium-size enterprises: Access to finance as a growth constraint. Journal of Banking & Finance, 30(11), 2931-2943. Obtenido de https://doi.org/10.1016/j.jbankfin.2006.05.009

Berger, A., & Udell, G. (1998). The economics of small business finance: The roles of private equity and debt markets in the financial growth cycle. Journal of Banking & Finance, 22(6), 613-673. Obtenido de https://doi.org/10.1016/S0378-4266(98)00038-7

Blundell, R., & Bond, S. (2000). GMM Estimation with persistent panel data: an application to production functions. Econometric Reviews, 19(3), 321-340.

Crespi, G., Criscuolo, C., & Haskel, J. (2008). Productivity, exporting, and the learning-by-exporting hypothesis: direct evidence from UK firms. Canadian Journal of Economics/Revue canadienne d´économique, 41(2), 619-638. Obtenido de https://doi.org/10.1111/j.1540-5982.2008.00479.x

Cull, R., Davis, L. E., Lamoreaux, N. R., & Rosenthal, J. L. (2006). Historical Financing of small- and medium-size enterprises. Journal of Banking & Finance, 30(11), 3017-3042. Obtenido de https://doi.org/10.1016/j.jbankfin.2006.05.005

De la Torre, A., Martinez, M. S., & Schmukler, S. L. (2010). Bank involvement with SMEs: Beyond relationship lending. Journal of Banking & Finance, 34(9), 2280-2293. Obtenido de https://doi.org/10.1016/j.jbankfin.2010.02.014

Fariñas, J. C., López, A., & Martín-Marcos, A. (2014). Assessing the impact of domestic outsourcing and offshoring on productivity at the firm level. Applied Economics, 46(15), 1814-1828. Obtenido de https://doi.org/10.1080/00036846.2014.884704

Fisman, R., & Love, I. (2003). Trade Credit, Financial Intermediary Development, and Industry Growth. The Journal Of Finance, 58(1), 353-374.

Gitman, L., & Zutter, C. J. (2013). Principios de administracion financiera. Distrito Federal: Pearson Educación. Obtenido de http://public.eblib.com/choice/PublicFullRecord.aspx?p=4849585

González de la Fe, M. (2009). El modelo de Triple Hélice de relaciones Universidad, industria y Gobierno: un análisis crítico ARBOR Ciencia, Pensamiento y Cultura. Arbor: Ciencia, pensamiento y cultura., 378(1), 739-755.

Greene, W. (2011). Econometric Analysis (Séptima ed.). New Jersey: Prentice Hall.

Hansen, L. P. (1982). Large Sample Properties of Generalized Method of Moments Estimators. Econométrica, 50(4), 1029-1054. Obtenido de https://doi.org/10.2307/1912775

Hayashi, F. (2000). Econometrics. Princeton University Press.

Ibrahim, A., & Bauer, S. (2013). Access to Micro credit and its impact on Farm Profit among Rural Farmers in Dryland of Sudan. 2(3), 88-102.

Levine, R. (2005). Finance and Growth: Theory and Evidence. (P. Durlauf, & S. Aghion, Edits.) Handbook of Economic Growth, pp. 865-934.

Lopera, J. K., Velez, V. M., & Ocampo, L. J. (2014). Alternativas de Financiaciñon para las MIPYMES en Colombia. Adversia (14).

López, A. (2002). Subcontratación de servicios y producción: evidencia para las empresas manufactureras españolas. Economía Industrial(328), 127 - 140. Obtenido de http://www.minetad.gob.es/Publicaciones/Publicacionesperiodicas/EconomiaIndustrial/RevistaEconomiaIndustrial/348/10%20ALBERTO%20LOPEZ.pdf

Martín, A., & Suarez, C. (2000). Technical efficiency of Spanish manufacturing firms: a panel data approach. Applied Economics, 32(10), 1249-1258. Obtenido de https://doi.org/10.1080/000368400404407

Mian, S., & Smith, C. (1992). Accounts Receivable Management Policy: Theory and Evidence. The Journal of Finance, 47(1), 169-200. Obtenido de https://doi.org/10.1111/j.1540-6261.1992.tb03982.x

Ng, C. K., Smith, J. K., & Smith, R. L. (1999). Evidence on the Determinants of Credit Terms Used in Interfirm Trade. The Journal of Finance, 54(3), 1109-1129.

Olley, G. S., & Pakes, A. (1996). The Dynamics of Productivity in the Telecomunications Equipment Industry. Econométrica, 64(6), 1263-1297. Obtenido de https://doi.org/10.2307/2171831

Perdomo, A. (2002). Planeación financiera para épocas normal y de inflación. (Thomson, Ed.)

Petrin, A., Poi, B. P., & Levinsohn, J. (2004). Production function estimation in Stata using inputs to control for unobservables. Stata Journal, 4(2), 113-123.

Saucier, C. (2010). An Essay on Economic Theory. Ludwing von Mises Institute. Obtenido de https://mises.org/system/tdf/An%20Essay%20on%20Economic%20Theory_2.pdf?file=1&type=document

Syverson, C. (2011). What Determines Productivity? Journal of Economic Literature, American Economic Association, 49(2), 326-365. Obtenido de https://doi.org/10.3386/w15712

Tarantino-Curseri, S. (2017). Una breve pincelada sobre algunas áreas del saber necesarias para una negociación exitosa. Suma de Negocios, 8(17), 63-78. Obtenido de https://doi.org/10.1016/j.sumneg.2016.07.001

Van Beveren, I. (2012). Total Factor Productivity Estimation: A practical. Journal of Economic Surveys, 26(1), 98-128. Obtenido de https://doi.org/10.1111/j.1467-6419.2010.00631.x

Van Biesebroeck, J. (2007). Robustness of poductivity estimates. The Journal of Industrial Economics., 55(3), 529-569. Obtenido de https://doi.org/10.1111/j.1467-6451.2007.00322.x

Windmeijer, F. (2005). A finite sample correction for the variance of linear efficient two-step GMM estimators. Journal of Econometrics, 126(1), 25-51. Obtenido de https://doi.org/10.1016/j.jeconom.2004.02.005

Wooldridge, J. (2012). Introductory Econometrics: A Modern Approach (Quinta ed.). CENGACE Learning Custom Publishing.

1. Docente de la Universidad Agraria del Ecuador. Doctorando en Doctorate of Business Administration en Centrum , Universidad Católica del Perú. Máster en Econometría. Especialista en Análisis financiero. Email: jgarcia@uagraria.edu.ec – garcia.regalado123@gmail.com

2. Docente de Universidad Espíritu Santo, Candidata a Phd en ciencias Médicas, Magíster en Epidemiología, especialista en Bioética. Email: sunsanchez@uees.edu.ec

3. Docente de Marketing en Centrum, Universidad Católica del Perú , Phd, Máster en Economía, Email: jzavala@pucp.edu.pe