![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 19) Año 2018 • Pág. 7

César FREIRE Quintero 1; Karina GOVEA Andrade 2; Gabriela HURTADO Cevallos 3

Recibido: 07/01/2018 • Aprobado: 29/01/2018

4. Discusión de los resultados

RESUMEN: La investigación descriptiva, correlacional y deductiva, cuyo objetivo fue determinar la relación entre la RSE y rentabilidad económica, a través de un análisis de varianza, empleando una muestra de 25 empresas inscritas en el Consorcio Ecuatoriano para la Responsabilidad Social (CERES) en el período 2013-2015. Se concluye que existe relación entre la responsabilidad social y la rentabilidad empresarial. |

ABSTRACT: Descriptive, correlational and deductive research, whose objective was to determine the relationship between CSR and economic profitability, through an analysis of variance, using a sample of 25 companies registered in the Ecuadorian Consortium for Social Responsibility (CERES) in the period 2013-2015. It is concluded that there is a relationship between social responsibility and business profitability. |

Creer que la responsabilidad social es únicamente para grandes empresas o para aquellas que generan un fuerte impacto económico en una sociedad es una utopía. En el Ecuador no existen leyes que obliguen a los empresarios a comprometerse con actividades socialmente responsables; sin embargo, cada vez más crece la tendencia a involucrarse en el tema. La principal razón es que trabajar en RSE puede representar a la empresa múltiples beneficios que se traducirán, incluso en retornos económicos.

La realización del presente estudio se basa en la incidencia de la responsabilidad social empresarial en la rentabilidad de empresas ecuatorianas, para lo cual en primera instancia se identificaron las variables cuantitativas utilizadas para medir la rentabilidad financiera, que fue la Utilidad Neta, proporcionadas por la Superintendencia de Compañía y Superintendencia de Bancos, de las empresas pertenecientes al Consorcio Ecuatoriano para la Responsabilidad Social CERES.

La RSE es vista como un instrumento de la gestión empresarial con una visión alternativa de negocios de la empresa que considera aspectos económicos, sociales y ambientales, así como la relación que la empresa establece con sus grupos de interés, he ahí la importancia que representa los rubros o montos de inversión que se destina para el desarrollo o implementación de la misma.

De acuerdo a un artículo publicado por la revista económica Gestión (2014), el análisis y la discusión de la RSE comienza formalmente en la década de 1950. En su inicio el concepto sugería que la empresa debía tomar en cuenta las implicaciones sociales derivadas de sus decisiones. En una segunda etapa se relacionó con la gestión empresarial. Posteriormente, se vinculó el concepto de RSE con el de dirección estratégica de la empresa y se analizó a los grupos de interés, actualmente el concepto de RSE se integra a la gestión de la empresa como un tema incluyente.

Existe evidencia como conforme pasa el tiempo hay diferentes puntos de vista o aspectos a considerar sobre el tema. Según Friedman (1970) existía debate sobre lo que representaba responsabilidad social en las empresas ya que era notable la debilidad analítica y la falta de rigor para empresas. El primer paso hacia la claridad en el examen de la doctrina de la responsabilidad social de las empresas era preguntarse precisamente lo que implicaba. Arlow y Gannon (1982), en su revisión de la relación entre la rentabilidad y la responsabilidad social corporativa, observaron que estudios realizados se basaban en índices cuestionables de responsabilidad social. Aupperle, Carroll y Hatfield (1985) consideraron que "el estudio empírico de la participación social corporativa estaba en un estado subdesarrollado”.

La evaluación de la rentabilidad era un proceso relativamente claro, pero para la responsabilidad social existía un problema con la evaluación de los niveles de RSE (1985). Por ejemplo, Parket y Eilbirt denotaron que: Es cierto que el ámbito de actividad clasificado por el término responsabilidad social no puede analizarse en el orden de un balance o declaración de pérdidas y ganancias. No existía hasta el momento, ninguna técnica de control, herramientas analíticas o métodos estadísticos que permitiesen diferenciar objetivamente las empresas que son socialmente responsables de las que no lo eran (1985).

Eran varios los argumentos que se habían generado con respecto a la relación entre la responsabilidad social de las empresas y su desempeño financiero. McGuire, Sundgren y Scheewis (1988) plasmaron algunos como el que las empresas se enfrentaban a un equilibrio entre la responsabilidad social y el rendimiento financiero. Los defensores de esa visión proponían que las empresas incurrían en gastos de acciones de responsabilidad social poniéndolos en una desventaja económica en comparación con otros, menos responsables. Un segundo punto de vista contrastante era que los costos explícitos de responsabilidad social de las empresas eran mínimos y que las empresas podían realmente beneficiarse de las acciones socialmente responsables en cuanto a la moral y la productividad de los empleados. Y un tercer punto de vista era que los costos de las acciones socialmente responsables eran significativos, pero se compensaban con reducción en otros costos.

Carroll (1991) mencionó que tanto académicos y profesionales se habían esforzado por establecer una definición de responsabilidad social desde hace 30 años. En 1960, Keith Davis sugirió que la responsabilidad social se refiere a "decisiones y medidas adoptadas por razones al menos parcialmente más allá del interés económico o técnico directo de la empresa". Casi al mismo tiempo, Eells y Walton (1961) argumentaron que la RSE se refería a problemas que surgen cuando la empresa corporativa proyecta su sombra sobre la escena social, y los principios éticos que deben regir entre la relación empresa y sociedad.

En 1971, el Comité para el Desarrollo Económico utilizó un enfoque de "tres círculos concéntricos" que representaba la RSC. El círculo interior incluía funciones básicas del crecimiento económico, los productos, puestos de trabajo. El círculo intermedio sugería que las funciones económicas debían ejercerse con una conciencia sensible de cambio de los valores sociales y las prioridades. El círculo exterior delineó que las empresas debían asumir para participar más activamente en la mejora del entorno social.

Nuevamente Carroll (1999) a través de otra publicación mencionó que, en los primeros escritos sobre la RSE, se refiere más a menudo como la responsabilidad social (RS) que como la RSE; tal vez, esto se debió a la edad de prominencia y el dominio de la sociedad moderna en el sector empresarial.

De acuerdo a Mcwilliam y Siegel (2001) se describe un modelo de oferta y demanda de responsabilidad social empresarial (RSE), basado en el marco, que postula que el nivel de una firma de la RSE dependerá de su tamaño, nivel de diversificación, la investigación y el desarrollo, la publicidad, las ventas al gobierno, el ingreso del consumidor, las condiciones del mercado laboral, y la etapa del ciclo de vida de la industria. Por medio de estas hipótesis, se llega a la conclusión de que existe un nivel "ideal" de la RSE, que los administradores pueden determinar a través del análisis costo-beneficio y que existe una relación neutra entre la RSE y los resultados financieros.

Dada esa premisa muchos gerentes han respondido a la altura y el interés de las partes interesadas en la RSE de una manera positiva, al dedicar recursos adicionales para promover la RSE. Una razón principal es el reconocimiento; sin embargo, existen también los que evitan los intentos porque creen que tales esfuerzos son incompatibles con la maximización de los beneficios y los intereses de los accionistas (Mcwilliams et al, 2001).

Según Sankar y Bhattacharya (2001) los efectos de la RSE en el desempeño financiero parecen ser equívoca luego de la revisión de 21 estudios con conductos entre 1972 y 1992 que busca demostrar una asociación positiva entre la RSE y el desempeño financiero. La investigación comenzó a centrarse en los efectos de la RSE en las reacciones de los grupos de interés específicos, como los empleados y clientes. Otros estudios se centran más específicamente en la ética de la empresa para mostrar una relación positiva entre la preferencia de los consumidores por productos de la empresa y el grado en que su percepción de la condición ética de esa empresa supera sus expectativas. Los autores argumentan que el historial de RSE de una empresa, en lugar de proporcionar información sobre las características o calidad global de sus productos, crea un contexto general para la evaluación de los consumidores. En resumen, la investigación previa sugiere que "las asociaciones de RSE negativos pueden tener un efecto perjudicial sobre evaluaciones globales de productos, mientras que las asociaciones de RSE positivos pueden mejorar la evaluación de productos" (Brown y Dacin 1997, p. 80).

Para que la diferenciación de la RSE tenga éxito en clientes potenciales, éstos deben estar plenamente conscientes de las características de la RSE; de lo contrario, van a comprar un producto similar sin estos atributos. Algunas de estas características podrían no ser evidentes para el comprador a primera vista. Por lo tanto, la publicidad desempeña un papel importante en la sensibilización de las personas que están interesadas en la compra de productos con atributos de RSE (Mcwilliams et al, 2001).

Como se señaló anteriormente, el apoyo de la RSC crea un entorno confiable con consumidores honestos que suelen suponer que los productos de una empresa serán de alta calidad. La publicidad proporciona información que puede ser utilizada para construir o mantener una reputación de calidad, fiabilidad, o la honestidad que son importantes pero difíciles de determinar por sí sola, lo que permite a la empresa cobrar un precio superior (Mcwilliams et al, 2001).

Posteriormente Mcwilliams, Siegel y Wright (2005) determinaron numerosas teorías que han sido ejercidas sobre el tema de la RSC. Mencionan a Theodore Levitt en su artículo "Los peligros de Responsabilidad Social", en la que advierte que "el trabajo del gobierno no es negocio, y el trabajo del negocio no es el gobierno " (1958, p. 47). Milton Friedman (1970) expresa el mismo sentimiento y ha añadido que la mera existencia de la RSE era una señal de un problema dentro de la empresa. Una teoría implica que la RSE es un mal uso de los recursos corporativos que estaría mejor invertido en proyectos internos de valor añadido o devueltos a los accionistas. También sugiere que la RSC es un beneficio ejecutivo, en el sentido de que los gerentes utilizan la RSE para avanzar en sus carreras u otras agendas personales.

En nuevas investigaciones Xueming y Bhattacharya (2006) determinan que aunque investigaciones anteriores han abordado la influencia de la responsabilidad social de las empresas en las respuestas percibidas del cliente, no está claro si RSE afecta el valor de mercado del estudio por lo que se desarrolla y pone a prueba un marco conceptual, que predice que la satisfacción del cliente posee una relación entre el valor de mercado firme y las capacidades corporativas, las cuales moderan los rendimientos financieros, y las relaciones moderadas están mediados por la satisfacción del cliente. Sobre la base de un conjunto de datos secundario a gran escala, los resultados muestran apoyo a este marco. En particular, los autores encuentran que, en empresas con baja capacidad de innovación, la RSC en realidad reduce los niveles de satisfacción del cliente y, a través de la satisfacción de bajada, perjudica a valor de mercado. Los resultados descubiertos mediada y asimétricamente moderados ofrecen importantes implicaciones para la teoría y práctica del marketing.

Ahora bien, Campbell (2007) en su definición del comportamiento socialmente responsable menciona bajo conceptos utilizados incluso por otros autores (Maignan y Ralston, 2002; Roberts, 2003; Rowley y Berman, 2000) que no es una tarea sencilla. Este se debe a varias cuestiones que están en juego. Para empezar, lo que constituye un comportamiento socialmente responsable puede variar de acuerdo a nuestro punto de vista. Por un lado, podríamos adoptar por un criterio más o menos objetivo del comportamiento aceptable frente a los cuales las empresas pueden ser juzgadas como socialmente responsable o no. Por ejemplo, se puede definir el comportamiento socialmente responsable como aquel que ofrece a los empleados de una empresa un sueldo decente en relación con los costos locales de la vida, según lo determinado por alguna organización independiente, como las Naciones Unidas; o podríamos definir el comportamiento socialmente responsable como aquello que no arruina el medio ambiente local y pone en peligro la salud de la comunidad. Por otra parte, podríamos utilizar criterios más subjetivos y adoptar la perspectiva de los actores que interactúan en una empresa.

Camila Hernández, experta en responsabilidad corporativa de Deloitte comenta que actualmente en el mundo existen más de 164 normativas sobre RSC y que algunos países si obligan a las empresas a tener una rendición de cuentas como la Bolsa de Valores de Johannesburgo, en Sudáfrica, o la Unión Europea que desde abril de 2014 solicitó a todas las empresas de la zona que tuvieran un número determinado de colaboradores, hacer una rendición de cuentas financiera, que era la que usualmente se hacía, sino que quieren saber sobre la parte ambiental y social. De ahí también se mencionan algunos beneficios actuales de la RSE como la reducción de costos operativos, mejoramiento de la administración financiera y mejora de la imagen de marca y reputación (2014).

Por otra parte, en cuanto a la rentabilidad económica y financiera Amparo Sánchez (1994) mencionó que los ratios de rentabilidad han sido utilizados para tener certeza de sobre la capacidad de generación de resultados, comparando una media de éste, con una media de dimensión. Sin embargo, en primera instancia debe considerarse que si el empleo de ratios convencionales es la mejor herramienta para determinar y analizar este fundamental atributo corporativo o si, por el contrario, pueden hacerse uso otras opciones como el crecimiento relativo del precio de mercado de acciones, el dividendo por acción y su evolución temporal.

Un buen argumento en defensa para el uso de ratios es proporcionado por Rees (1990) cuando menciona que el empleo de los mismos es una respuesta al problema de la comparabilidad entre empresas de diferente tamaño: “los ratios son el único instrumento de análisis que reduce a tamaño común la dimensión de las empresas, lo que favorece a comparación entre éstas, aspecto básico desde un punto de vista metodológico que nunca podría lograrse empleando otras técnicas alternativas” (1994, pág. 3).

“El objetivo de la responsabilidad social es contribuir al Desarrollo Sostenible. Mundialmente, las organizaciones, y sus grupos de interés, son cada vez más conscientes de la necesidad y los beneficios de un comportamiento socialmente responsable” (NORMA ISO 26000 de Responsabilidad Social 2010).

Según Instituto De Responsabilidad Social Del Ecuador (2016) , la Responsabilidad Social, por su dilatado ámbito, es un medio idóneo para integrar las acciones estratégicas de las Organizaciones con sus valores y principios.

La Responsabilidad Social Corporativa, es la noción de que las empresas tienen una responsabilidad por su impacto en la sociedad más allá de una economía estrecha, y se está extendiendo por todo el mundo (Visser & Tolhurst, 2010). Es un concepto mediante el cual las empresas de forma voluntaria inspeccionan irregularidades sociales y medioambientales en el transcurso de sus actividades diarias e interacción con los stakeholders (Lai, 20015). El concepto es para aquellas organizaciones que han decidido aprobar los requisitos legales mínimos y los riesgos de los convenios colectivos para considerar las necesidades sociales (Filizoz & Fisne, 2011). En una definición más general, la responsabilidad social corporativa se define como las formas en que una empresa busca alinear sus valores y comportamientos, junto con los valores y el comportamiento de sus diversas partes interesadas. Diferentes grupos afectados por las acciones de una organización, se llaman "partes interesadas". Las partes interesadas de un negocio incluyen: empleados, clientes, proveedores, gobiernos, grupos de interés, competidores, socios, comunidades, propietarios, inversionistas y los grupos sociales más amplios que las operaciones de negocios pueden tener un impacto sobre ellos (Chatterji, Levine, & Toffel, 2009).

La implementación de la RSC suele tener cuatro objetivos: (1) Contribuir a la sociedad a través de actitudes éticamente correctas, (2) Para reunir las expectativas sociales de la empresa, (3) Gestionar responsablemente el poder y la influencia de una empresa En la sociedad, y (4) perseguir objetivos que aporten Beneficios para la empresa y la sociedad (Mele, 2004). La RSE implica un compromiso para desarrollar una y divulgarlo a los interesados mediante la Acciones y comunicación corporativa (Balmer, 2007).

La rentabilidad mide la eficiencia con la que se utilizan los recursos, se denomina utilidad neta al valor residual de los ingresos, que se obtiene después de haber restado todos sus costos y gastos, siempre que los gastos sean menores a los ingresos, de un periodo contable, es decir cuando los egresos sean mayores a todos los ingresos obtenidos, al resultado se lo denomina una pérdida neta (Gitman, 2003).

El mercado ecuatoriano está conformado por una gran gama de industrias, por ende, distintos sectores económicos. Sánchez Segura borrar segura (1994) indicó que los esfuerzos por incrementar la rentabilidad económica se ligan y justifican de acuerdo a la actividad económica de las empresas; es así como determinó que existen márgenes altos de rentabilidad en aquellos sectores con mayor intensidad de capital, al contrario de los que participan en mercados altamente competitivos de compra y venta al por mayor de bienes con menores márgenes de ganancia.

Se define también como rentabilidad económica a la diferencia entre los ingresos generados, y los recursos y capitales que se han utilizado para generarlos en un período determinado; de tal forma que, a través de los resultados se realice un análisis eficiente sobre las decisiones tomadas y acciones realizadas, con la finalidad de aplicar acciones correctivas y preventivas que secunden estrategias que en un futuro incrementen los beneficios (Sánchez, 2002).

Cada organización o empresa posee objetivos a corto, mediano y largo plazo que persiguen sostenibilidad, sustentabilidad, crecimiento, beneficios para partes interesada, entre otros fines. Macas y Luna (2010) resaltaron que un análisis económico tiene como uno de sus pilares fundamentales la cuantificación de rentabilidad-riesgo que posee toda inversión o actividad a la rentabilidad económica como toda meta intrínseca o extrínseca de toda planeación.

Nevado, López, Carballo y Zaratiegui (2007) definieron a la rentabilidad económica como una herramienta de análisis financiero cuya finalidad es medir la utilidad generada por los activos, sin tomar en cuenta el costo en que incurrió la empresa para financiarlos. Por otro lado García y Jorda (2004) indicaron que la rentabilidad económica se define como un indicador de éxito para el sector empresarial. El binomio de crecimiento económico y adecuada política de dividendos proporciona un efectivo rendimiento a través del tiempo; así como una reinversión estratégica de utilidades en TIC's, capacidad instalada o actividades de investigación y desarrollo; Zamora (2008) indicó que la rentabilidad económica se muestra como la utilidad obtenida en un período contable, proveniente de una inversión efectuada en el pasado.

Cano, Olivera , Balderrabano y Pérez (2013) rescataron que la rentabilidad económica no únicamente se basa en la capacidad de una organización para producir ingresos a través de los costos y gastos incurridos; sino también del valor que se agrega en cada uno de los procesos que conforman la cadena de valor de una empresa, valor captado por consumidores y accionistas que pronostican éxito y a la vez contribuyen para la consecución de la misma. A su vez, Gallardo (2002) señaló que, mientras el resultado de medir la rentabilidad económica sea más elevado, mayor va a ser el rendimiento sobre los activos; al mismo tiempo aclara que en los sectores donde poseen mayor poder para invertir en capital, al aumentar los activos no da por sentado mayor rentabilidad en un margen más corto de tiempo.

Pérez (2014 ) mencionó que el rendimiento económico debe ser medido en puntos relativos y no en cifras absolutas con el capital invertido y devengado en el transcurso de un período; así también que la búsqueda de maximización de riquezas no debe comprometer la actividad operativa de la organización.

El análisis de varianza es uno de los métodos de estadística matemática que tiene el más amplio campo de aplicación. Se utiliza para estudiar la influencia de uno o más factores sobre una determinada variable (Fernández, 2002).

H0: La Responsabilidad Social Empresarial no incide en la rentabilidad económica.

H1: La Responsabilidad Social Empresarial incide en la rentabilidad económica.

Explicadas las variables a intervenir y su tentativa relación, se procederá a describir la metodología en la cual se enmarcó el estudio realizado. Se aplicó el método deductivo, de acuerdo a Del Cid, Méndez y Sandoval “A partir de un marco conceptual o teórico se formula una hipótesis, se observa la realidad, se recogen datos y se confirma o no la hipótesis” (2011, p. 22). En el presente artículo se analizó de manera general la relación entre Responsabilidad Social Empresarial (RSE) y rentabilidad económica, con el fin de determinar la incidencia de la presencia de inversión o participación en actividades de Responsabilidad Social en la utilidad neta de las distintas empresas seleccionadas; es decir, partiremos de lo general a lo específico.

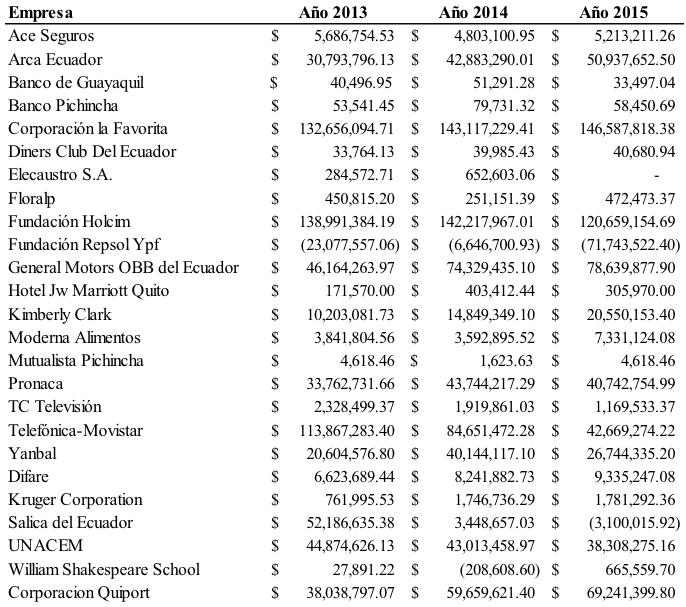

En cuanto al tipo de dato, la investigación posee un diseño longitudinal, se recolectaron datos comprendidos en el período 2013-2015, se describieron variables con la finalidad de observar su tendencia o comportamiento en un momento dado. Para la consecución del objetivo de la investigación, se recolectaron datos de fuente secundaria. Fueron tomadas como muestra la tabla 1 las 25 empresas inscritas en el Consorcio Ecuatoriano para la Responsabilidad Social (CERES), y la utilidad neta correspondiente registrada en la página web de la Superintendencia de Compañías y de Bancos del Ecuador durante el período de estudio. Es necesario mencionar que, las empresas que no tuvieron una presencia continua durante el período definido en CERES, fueron eliminadas de la muestra con la finalidad de evitar posibles alteraciones en el análisis estadístico.

El enfoque de la investigación es cuantitativo, la prueba estadística utilizada fue la varianza junto con el coeficiente de Fisher como herramientas determinantes para la variabilidad de la utilidad neta en la muestra seleccionada y por ende el nivel de probabilidad de incidencia de la RSE en la rentabilidad económica.

La investigación posee un diseño no experimental, pues la misma se realizó sin manipular deliberadamente las variables; es decir, se observaron las variables como tal, cómo se dan en su contexto natural, para luego ser analizadas. De este modo, se describieron relaciones a partir de las hipótesis planteadas, sin establecer condicionantes influyentes en el comportamiento de las variables utilizadas. A su vez, el estudio presenta un alcance de investigación descriptivo, la cual tiene como objetivo proporcionar las características que permitieron concluir con el objetivo del artículo de investigación.

Tabla 1

Empresas CERES y utilidad neta

Datos tomados de CERES y Superintendencia de Compañías

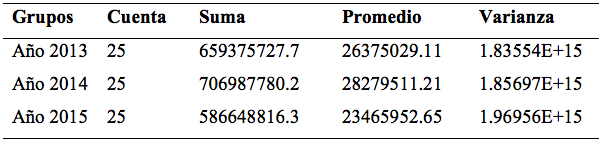

Como fue mencionado, fueron seleccionadas 25 empresas inscritas en CERES con una participación continua durante el período seleccionado, con la finalidad de analizar la incidencia de la participación o inversión en actividades de RSE en la rentabilidad de las mismas. Se observa en la tabla a continuación un resumen estadístico descriptivo que muestra el número de empresas analizadas por año, la suma de la utilidad neta obtenida por la muestra en su totalidad, el promedio de la utilidad neta por año y la variabilidad de la utilidad neta durante el período.

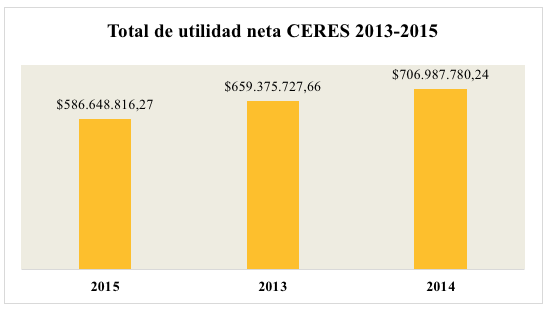

En el año 2013 se registran aproximadamente 660 millones de dólares en rentabilidad, en el 2014 existió un incremento del 7.2% y en el 2015 decrecimiento del 17%; valor que podría atribuirse a distintos factores que alteran la actual situación económica de nuestro país (siendo la crisis económica un fenómeno subjetivo en la actualidad); sin embargo, los rubros registrados se encuentran adyacentes, es decir no muestran una dispersión considerable.

Se realizó un análisis de varianza para identificar si existe influencia o variabilidad entre la RSE y el rendimiento económico de las empresas. Se observa que entre el año 2013 y 2014, (de 1.83 a 1.85) no existe variación significativa y que del 2014 al 2015, crece la diferencia, pero continúa siendo discreta; la dispersión existente en el último período posiblemente ocasionada por fluctuaciones del mercado y por ende de la economía que hace que las empresas registren menor rentabilidad, pero no quiere decir que obtenga menos responsabilidad social.

Tabla 2

Resumen estadístico

-----

Figura 1

Total utilidad neta CERES 2013-2015

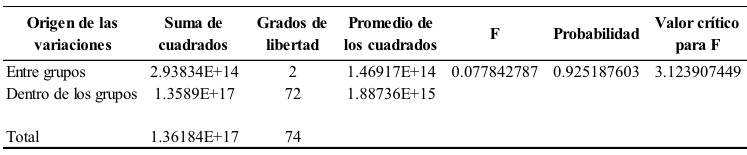

De este modo se puede observar también en la tabla 2 que el valor contraste o factor crítico del análisis de varianza se encuentra en 3.12; lo que indica que, dentro de la zona de aceptación del estudio a un 95% de nivel de confianza siendo coeficiente de Fisher obtenido 0.077, se acepta la hipótesis de investigación planteada, demostrando que la RSE incide en la rentabilidad de las empresas, existe dependencia de variables.

Tabla 3

Análisis de Varianza

La revisión de estudios sobre la relación entre la responsabilidad social corporativa y la rentabilidad mostró la aceptación de la hipótesis nula planteada en un inicio. Cabe recalcar que éste estudio ha intentado evitar algunos de los problemas que se presentó en el estudio recuperado de Aupperle (2014). En vez de confiar en mecanismos metodológicamente débiles para determinar la orientación social de una organización, utilizamos fuentes confiables para examinar la relación entre una orientación hacia la responsabilidad social corporativa y la rentabilidad económica, como lo ha sido a través de la utilidad neta calculada a través valores proporcionados por una institución financiera y la información de empresas pertenecientes al CERES. La estructura del instrumento de análisis no sólo minimizó el grado de sesgo de la respuesta, sino que facilitó visualizar la importancia de pertenecer al grupo de empresas con RSE.

Aupperle en su estudio sobre la relación entre la RSE y la rentabilidad, presentó un sesgo ideológico o procedimiento metodológico limitado a través de entrevistas a los CEO de 240 empresas en donde influye la subjetividad de la persona. Tal vez esto sugiere que la comunidad corporativa es más sensible a los problemas sociales, mostrando una relación inversa entre lo económico y lo ético.

En este estudio se ha abordado dicha relación haciendo uso de herramientas estadísticas, encontrando que la inversión en RSE maximiza los beneficios económicos de una empresa, como se mostró que el año 2013 en las empresas analizadas se produjeron 660 millones de dólares en rentabilidad, en el 2014 dicha cifra se incrementó en 7.2% pero en el 2015 se presentó un decrecimiento del 17%; sin embargo cabe reconocer que en ese período de tiempo se deben considerar variables que afectaron la economía del país, razón por la cual no se hace mención de ellas.

Aupperle en su estudio evaluó las orientaciones y percepciones sobre la responsabilidad social corporativa de sus representantes delegados. Por el contrario el presente estudio muestra un enfoque estadístico cuantitativo de la relación entre variables. Si bien es cierto la responsabilidad social corporativa puede que genere un beneficio intangible que evada la investigación científica. Por ende la responsabilidad social corporativa puede que esté o no relacionada con la rentabilidad, nunca será completamente resuelto.

El objetivo principal de este artículo es determinar la relación existente entre la responsabilidad social empresarial y la rentabilidad de las mismas. Con la muestra de 25 empresas inscritas en CERES quedó evidenciado por medio del análisis de varianza que la responsabilidad social si incide en la rentabilidad empresarial, debido a que los resultados obtenidos son adyacentes.

Mientras que el valor Fisher de 0,077 no supere al valor opuesto de 3,12 que se puede observar en la Tabla 2 Análisis de varianza, se acepta la hipótesis nula.

Estudios futuros pueden analizar la incidencia o relación entre la RSE y la rentabilidad económica utilizando indicadores de rentabilidad e incluir una variable adicional como es los rubros de inversión destinada a la misma. Adicionalmente se deberían examinar las diferentes dimensiones de la RSE y su relación con el compromiso de los colaboradores y el desempeño organizacional. El estudio ayudará a entender el tipo de actividades de RSE que tienen un papel en el comportamiento y la actitud del colaborador, esto sugiere que tanto la RSE externa como interna impactan el compromiso que conduce al desempeño organizacional, y a su vez sugiere que una organización puede mejorar el nivel de compromiso identificando las necesidades de las sociedades y sirviéndolas, trabajando para mejorar el medio ambiente, el bienestar de los colaborares, los productos de calidad, satisfacer las necesidades de los clientes, respetando las normas legales y reglamentarias. Todas estas prácticas afectan significativamente el compromiso con el colaborador y la organización, lo que mejora el rendimiento de la organización. Dado que el concepto de participación de los colaboradores sigue siendo un tema de investigación adicional, los otros factores que pueden afectar la participación también deben ser considerados.

Estudiar la relación entre gobierno corporativo y la existencia de incentivos de compensación ejecutiva para la RSE, para conocer si la RSE proporciona rendimientos financieros suficientes a los accionistas, las empresas con un gobierno corporativo más fuerte deben incentivar a sus gerentes a invertir en el desempeño social.

Aupperle, K., Carroll, A., & Hatfield, J. (1985). An empirical examination of the retioship between corporate social responsability and profitability. Academy of Management Journal.

Aupperle, K., Carroll, A., & Hatfield, J. (1985). An empirical examination of the retioship between corporate social responsability and profitability. Academy of Management Journal.

Balmer, F. (2007). Corporate Social Responsibility.

Boatright, J. (1997). Ethics and the Conduct of Businnes. New Yersey: Prentice Hall.

Campbell, J. (2007). Why would corporations behave in socially Responsible ways? An institucional theory of corporate social responsability. Academy of management, 6-23.

Cano Flores, M., Olivera , D., Balderrabano, J., & Pérez, G. (2013). Rentabilidad y competitividad en la PYME. Mexico: Ciencia Administrativa.

Carroll, A. (1991). The pyramid of corporate social responsability: Toward the moral mangement of Organizational Stakeholders. Business Horizons, 2-11.

Carroll, A. (1999). Corporate Social Responsability Evolution of a definitional construct. Business and Society, 268.

Catedu. (2010). Retrieved from http://e-ducativa.catedu.es/44700165/aula/archivos/repositorio/2750/2795/html/422_rentabilidad_financiera.html

Chatterji, A., Levine, D., & Toffel, M. (2009). How Well Do Social Ratings Actually Measure? Journal of Economics & Management Strategy, 125–169.

Fernández, S. F. (2002). Estadística descriptiva. ESIC Editorial.

Filizoz, B., & Fisne, M. (2011). Corporate Social Responsibility. Procedia- Social and Behavioral.

Friedman, M. (1970, Septiembre 13). The social responsability of business is to increase its profits. The New York Times magazine, p. 6.

Gallardo Cervantes, J. (2002). Evaluación Económica y Financiera. Mexico: UNAM.

García Parra, M., & Jorda Lloret, J. (2004). Dirección Financiera. Barcelona: Ediciones UPC.

Gitman, L. J. (2003). Principios de administración financiera. Pearson Educación.

Hazard, B. (2005). Statistical Methods for Health Care Research. Illustrated. doi:0781748402

IRSE. (2016). Retrieved from http://www.irse-ec.org/fundamentos-del-irse/

Kulcsar, B. (2012). Essay in Corporate Social Responsability. Madrid.

La resonsabilidad corporativa llama a la puerta. (2014). Gestión, 20-28.

Lai, C. (20015). The Effects of Corporate Social on Brand Performance. Journal of Business Ethics, 457–469.

Macas Saritama, Y., & Luna Cumibcus, G. (2010). Análisis de rentabilidad económica y financiera. Loja: Universidad Nacional de Loja.

McGuire, J., Sundgren, A., & Schneeweis, T. (1988). Corporate Social Responsability and Firm Performance. JSTOR, 20.

Mcwilliams, A., & Siegel, D. (2001). Corporate Social Responsability: A Theory of the Firm Perspective. ResearchGate, 12.

McWilliams, A., Siegel, D., & Wright, P. (2005). Corporate Social Responsability: Strategic implications. Rensselaer, 32.

Mele, D. (2004). Corporate Social Responsibility.

Nevado, D., López Ruiz, V., Carballo, J., & Zaratiegui, J. (2007). Como gestionar el binomio rentabilidad-productividad. Madrid: Especial Directivos.

NORMA ISO 26000 de Responsabilidad Social 2010. (n.d.).

Pérez, C. (2014). Análisis por ratios de la solvencia y rentabilidad empresarial. Oviedo: Centro Internacional de Postgrado.

Prieto, G. (2012). Scribd. Retrieved from https://es.scribd.com/doc/32889464/RENTABILIDAD-ECONOMICA-Y-RENTABILIDAD-FINANCIERA

Sánchez Ballesta, J. (2002). Análisis de Rentabilidad de la empresa. Mexico: Análisis Contable .

Sanchez Segura, A. (1994). La rentabilidad económica y financiera de la gran empresa española. Análisis de factores determinantes. Revista española de financiación y contabilidad .

Sánchez Seguro, A. (1994). La rentabilidad Economica y Financiera de la gran empresa espanola. Análisis de los factores determinantes. Madrid: Revista Espanola de Financiación y Contabilidad.

Sankar, S., & Bhattacharya, C. (2001). Does doing good always lead to doing better? Consumer reactions to corporate social responsability. Journal of Marketing.

Visser, W., & Tolhurst, N. (2010). The world guide to CSR: A country-by-country analysis. Greenleaf Publishing.

Xueming, L., & Bhattacharya, C. (2006). Corporate Social Responsability, Customer Stisfaction, and Market Value. Journal of Marketing.

Zamora Torres, I. (2008). Rentabilidad y ventaja comparativa: Un análisis de los sistemas de producción de guayaba en el estado de michoacan. Michoacan: Universidad Michoacana de San Nicolás de Hidalgo.

1. Master en Economía y Dirección de Empresas, Docente Universidad Católica Santiago de Guayaquil, cesar.freire@cu.ucsg.edu.ec

2. PhD en Contabilidad, Docente Universidad Católica Santiago de Guayaquil, Flor.govea@cu.ucsg.edu.ec

3. Master en Negocios Internacionales, Directora de Carrera Gestión Empresarial de Universidad Católica Santiago de Guayaquil, Gabriela.hurtado@cu.ucsg.edu.ec