![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 19) Año 2018 • Pág. 14

José Fernando ORTIZ-CRIOLLO 1; Paúl SARANGO-LALANGUI 2; Jessica Alexandra VALLADARES Léon 3; Ana Alexandra SANTOS Delgado 4

Recibido: 12/01/2018 • Aprobado: 15/02/2018

RESUMEN: El estudio de la Responsabilidad Social Empresarial propicia un gran avance en los ámbitos social, económico y ambiental mediante la interacción entre grupos de interés, organizaciones y el entorno Consecuentemente, esta coyuntura debe ser de gran importancia para las asociaciones productivas, las cuales van ganando un espacio en el desarrollo de la sociedad. El objeto de este trabajo es identificar las prácticas de responsabilidad social empresarial en estas asociaciones con el fin de generar un estudio descriptivo de las mismas. |

ABSTRACT: The study of Corporate Social Responsibility promotes a great advance in the social, economic and environmental spheres through the interaction between interest groups, organizations and the environment. Consequently, this situation should be of great importance for the productive associations, which are gaining a Space in the development of society. The purpose of this paper is to identify the practices of corporate social responsibility in these associations in order to generate a descriptive study of them. |

En la actualidad, el concepto de “Responsabilidad Social” ha ganado espacio en el ámbito empresarial; en el sentido de fijar en las organizaciones la idea de ser socialmente responsables por sus actos, en los ámbitos ético, social, económico y medio ambiental. Si bien es cierto este proceso de cambio ha generado interesantes resultados, todavía se espera un importante camino para consolidar a las organizaciones dentro de los principios y parámetros de la Responsabilidad Social y sobre todo en el desarrollo y aplicación de sus prácticas. Sobre lo mismo la Responsabilidad Social Empresarial es una idea que se ha posicionado en los diferentes estratos de la sociedad. “Resultado de este posicionamiento es la realización de muchas y diversas acciones por parte de grandes empresas que, con ayuda de organismos internacionales, organizaciones de la sociedad civil y universidades, promueven prácticas de RSE en su cadena de valor”. (Raufflet, Lozano, Barrera, y García, 2012, p.2)

A nivel de Ecuador, y en base a estos criterios descritos anteriormente es preciso denotar la importancia que quitar coma a nivel empresarial, muestran las asociaciones productivas existentes a lo largo del territorio, quienes dentro del marco legal ecuatoriano se anclan en el ámbito de la Economía Popular y Solidaria, la cual se encarga fundamentalmente de controlar y desarrollar los procesos de producción, intercambio, comercialización, financiamiento y consumo de bienes y servicios en una forma individual y colectiva.

Bajo el concepto de la Economía Popular y Solidaria se evidencia la existencia de las asociaciones productivas, quienes a lo largo de los cinco últimos años han mostrado crecimiento, y por ende se han evidenciado factores de incidencia positivos como la generación de empleo, liquidez, y sobre el desarrollo personal de sus miembros. Ciertamente todas estas coyunturas marchan sobre un camino aceptable, sin embargo es ahora donde el desempeño de estas asociaciones necesita dar un giro significativo y fortalecer sus elementos de funcionamiento bajo el enfoque de la Responsabilidad Social y el desarrollo de sus prácticas empresariales. Por ende es importante realizar una investigación con el objetivo de coadyuvar a la mejora del desempeño de estas asociaciones que constantemente refuerzan el desarrollo productivo de esta zona de planificación 7 ubicada al Sur de Ecuador.

El estudio abarca la conceptualización de todos los aspectos básicos que han permitido lograr el cumplimiento del objetivo de esta investigación.

Durante una notable cantidad de años la Responsabilidad Social es dueña de grandes antecedentes y trayectoria, pues, ha sido muy importante en el desarrollo de las organizaciones, aunque no siempre en forma visible, sin embargo su trascendencia ha generado numerosos estudios que hasta la actualidad deslumbran por su contenido y sobre todo por sus enseñanzas.

La Responsabilidad Social se fraguó como concepto en la década de 1930 y se consolidó cuando corrían los años sesenta del siglo XX (Fernández y Campos Freire,2015,p.147); en relación a su origen existen muchos criterios válidos, pues no es posible definir el momento exacto de aparición de la Responsabilidad Social Empresarial, sin embargo puede afirmarse que sólo hasta el año de 1889 el uso del término se formaliza por parte de Andrew Carnegie en su libro Gospel of Wealth; en el cual propone por primera vez el concepto. Luego, y después de varias coyunturas relacionadas a estudios exhaustivos, traen los orígenes de la RSE a fechas más recientes indicando que esta surgió a partir de la guerra de Vietnam (Fontaneda, 2007). La Responsabilidad Social es una idea que se ha posicionado en los diferentes estratos de la sociedad sin fines de lucros y gobiernos (Raufflet, Lozano, Barrera y García, 2012). De acuerdo con Matilde Schwalb y Osear Malead, (citados en Peña, 2014) existen cuatro grandes etapas en la historia de la RSE: la época empresarial, la gran depresión, activismo social, y conciencia social contemporánea.

Posteriormente la Responsabilidad Social fue ganando auge en el ámbito empresarial y en todas sus dimensiones, por ello, se concibió a la RSE como las obligaciones de los directivos en la toma de decisiones, y acciones deseables según los objetivos de la sociedad (Bowen, 1953). La RSE es firme y constante durante los años sesenta y setenta, aunque se ve estancado por el auge del neoliberalismo de los ochenta. En años subsiguientes resurge nuevamente debido a la evidente aceleración de los procesos económicos e industriales en el mundo y sobre todo al nacimiento de los conceptos sobre medio ambiente (Moreno, Uriarte y Topa, 2010).

En estas circunstancias se concluye la primera etapa de la Responsabilidad Social, en donde se trató específicamente su razón de ser (López, 2016); posteriormente el ámbito de la Responsabilidad Social se enfocó concretamente a el modo en que se llevaba a cabo.

Después de grandes conocimientos teóricos referentes a este tema, uno de los grandes literarios expone un esquema en función de las responsabilidades y funciones de la empresa, es decir una etapa obligatoria, una etapa política y una etapa socialmente responsable (Sethi ,1975) Sin duda alguna que todas estas apreciaciones de carácter científico fueron motivando la esencia de conocer aún más la Responsabilidad Social, pues fueron varios científicos que aportaron valiosos conceptos y teorías. De esta manera se afirma que para que la Responsabilidad Social se ponga en marcha es necesario que los negocios conviertan sus responsabilidades sociales en oportunidades de negocio (Drucker, 1984).

Como un aspecto importante se debe destacar las apreciaciones científicas que describe a la Responsabilidad Social bajo un modelo con eje en el desempeño socialmente responsable, en donde se destacan principalmente cuatro categorías: económica, legal, discrecional y ética (Carroll,1979). Para la década de los años 1990 nuevamente la Responsabilidad Social toma otro giro, esta vez, direccionada a la emisión de principios, constructos y demás conceptos que relacionan la relación que existe entre la sociedad, la empresa y el entono; es aquí donde se destacan las relaciones que los grupos de interés tienen entre sí bajo un aspecto normativo-operativo (Donalson y Preston, 1995). En esta época también se conoció las funciones filantrópicas de la empresa, las cuales desde ya eran cuestionadas porque no se consideraban aspectos de Responsabilidad Social. Así mismo, otra coyuntura que marcó esta época es el gran desgaste ambiental que sufrió nuestro entorno a causa de las organizaciones y a la humanidad; pues, los retos ambientales a los que se enfrenta el mundo es necesario vincular la estrategia y el desarrollo tecnológico con el concepto de sustentabilidad (Hart ,1997). De esta manera se da origen al famoso término usando hasta la actualidad: la Triple Cuenta de Resultados, que encierra las dimensiones social, económica y ambiental.

Actualmente, la Responsabilidad Social ha enfocado su dedicación y estudio a su relación estricta con la sostenibilidad, esto ha sido motivo de grandes debates mundiales sobre cómo la sociedad, a través de la fuerza empresarial debe provocar el mínimo efecto negativo en el medio ambiente Pues grandes instituciones mundiales como la Organización de Naciones Unidas ha encabezado esta gran iniciativa de propender el vano desgaste contaminante al planeta; por lo tanto es imperiosa la necesidad de catalogar a la Responsabilidad Social como el protagonista fundamental del Desarrollo humano y natural en el mundo.

Es básica la necesidad de destacar los grandes cambios teóricos y científicos que la Responsabilidad Social viene soportando; ¿vale la pena? La respuesta es sí. Por ello, no debe desmayarse ese afán que grandes iniciativas mundiales como el Pacto Global, GRI, Instituto Ethos, entre otros vienen realizado con el fin de mejorar el desarrollo de nuestro hábitat y de nuestra sociedad.

Según Dini (1997), el término de asociatividad se relaciona con el proceso de integración empresarial, que en un sentido más amplio se define como “el proceso de cooperación entre empresas, basado en la complementación de recursos entre diferentes firmas relacionadas y orientadas al logro de ventajas competitivas que no podrían ser alcanzadas en forma individual.

Actualmente, la asociatividad en los sectores productivos no sólo sirve para alcanzar la sobrevivencia en los mercados competitivos, sino que también forma parte de una alternativa de generación de riqueza y equidad en la economía de un país (Pallares, 2003).

De esta manera, es importante desarrollar las diferentes formas de asociatividad, en donde, a nivel empresarial, es considerada una herramienta clave ya que permite no solo enfrentar la sobrevivencia en un mercado cada vez más competitivo, sino que, a corto y largo plazo dicha estrategia colectiva se vuelve crucial porque logra una interacción entre empresas participantes dentro del proceso de cadena productiva, dando como resultado positivo el aumento de la productividad y por ende la competitividad. (Franco y Velásquez, 2000).

En Ecuador la asociatividad constituye un pilar fundamental en las organizaciones sociales, pues involucran principios de cooperación y compromiso, objetivos comunes, e integración para ganar competitividad; teniendo presente los distintos factores de

rentabilidad, competitividad y productividad en cada una de las actividades desarrolladas conjuntamente.

La asociatividad persigue de igual forma contar con entidades gremiales que los representen como una sola fuerza frente a los organismos del estado, con enfoque reivindicativo de sus derechos para impulsar la descentralización en favor de sus agremiados, fomentar la capacitación, asistencia técnica y apoyar la defensa de la autonomía. (Rodríguez Delgado, 2015). Por lo tanto este proceso de consolidación en Ecuador se encuentra en fase de desarrollo, con muestras de resultados positivos a corto plazo.

Dando un aporte previo y más significativo a esta investigación es conveniente citar los aspectos básicos para considerar a una empresa socialmente responsable, en consecuencia, toda organización que quiera tener responsabilidad social empresarial, debe contar con los siguientes cuatro elementos: Identificación sobre públicos interesados y consulta, Incorporación en la visión, misión y valores, definición de políticas, procedimientos e indicadores, Gobernabilidad corporativa, responsabilidad para rendir cuentas y verificación (Correa, et al. ,2004)

Sobre las teorías anteriormente detalladas es trascendente plasmar a continuación los diversos conceptos que algunos autores han dado a la Responsabilidad Social.

La Responsabilidad Social se está convirtiendo en un componente cada vez más necesario para el éxito organizacional (García, Palacios y Espasandín, 2014). Hay quienes piensan que quienes están fuera de este movimiento están desaprovechando una oportunidad. Complementariamente la RSE hace parte de la estrategia empresarial y se enlaza a través de toda la organización, enfocándose hacia sus grupos de interés/ Stakeholders (Dentchev ,2004).

Según la Comisión de las Comunidades Europeas (2001), es el aporte voluntario, por parte de las organizaciones, de los ámbitos sociales y medioambientales en sus operaciones comerciales y sus relaciones con sus interlocutores. Expresamente la Responsabilidad Social es vista como la obligación de la organización para actuar en formas que sirven al interés propio y al interés de muchos Stakeholders externos (Schermerhorn ,2002).

Como se puede observar, todos los autores destacan en todas sus definiciones la relación que debe existir entre la organización y la sociedad a través de la interacción del ser humano, el cual equivale teóricamente a los Stakeholders o grupos de interés. Ciertamente es un concepto que continuamente se encuentra evolucionando en razón de su causa, contenido y efecto.

Las organizaciones no se responsabilizan solamente ante los accionistas y la comunidad; admiten un grupo amplio y diverso de actores, como los empleados, los activistas, los proveedores, los consumidores, las autoridades reguladoras y las ONGs (Acuña, 2012).Así, los grupos de interés son definidos como “entidades que están o pueden verse afectadas por los servicios o actividades de una empresa y aquellas otras cuyas opiniones o decisiones afectan o pueden afectar a los resultados económicos o la reputación de la misma” (Ibisate, 2008, p. 127).

El comportamiento responsable aporta positivamente a la creación de valor para los stakeholders de la organización. Por ende al accionista se le garantiza un uso adecuado de su capital; al cliente se le ofrecen precios y servicios de calidad; a los proveedores se retribuyen precios justos y a los trabajadores se les proporciona una remuneración justa y beneficios sociales, que generen estabilidad y motivación (Falcao y Fontes ,1999).

La participación de los Stakeholders es de gran importancia para el éxito y fracaso, desde tiempo remotos lo han sido, ventajosamente este nivel de participación ha ido evolucionado y tomando relevancia dentro del mundo de la Responsabilidad Social. Pero ¿qué son los Stakeholders?; los grupos de interés de una empresa son los individuos y colectivos que contribuyen, voluntaria o involuntariamente, a su capacidad y a sus actividades de creación de riqueza, y que, por lo tanto, son sus potenciales beneficiarios y/o portadores de riesgo (Post, Preston y Sachs, 2002); pueden conceptuarse como las partes interesadas a todos los que de una u otra forma tienen algún impacto, dependen, inciden o se ven afectados de forma directa o indirecta por las actividades, productos o servicios en la organización, más allá de lo que puede constituir una relación de dependencia o contractual (Valarezo, 2015) ; o simplemente se destaca enfáticamente que un grupo de interés es cualquier grupo o individuo que puede afectar a o verse afectado por las actividades de la empresa (Freeman,1984).

Con todos los conceptos citados por varios autores se puede concluir que el éxito o fracaso de una organización es regido por los impactos que los accionistas, directivos, empleados, trabajadores, proveedores y clientes generan constantemente sobre ella, de esta manera es válido afirmar que estos grupos influyen estratégicamente en la toma de decisiones organizacionales.

En un ámbito estrictamente general, las prácticas de Responsabilidad Social Empresarial actúan como un agente que impulsa el crecimiento de la empresa (Aguilera y Puerto, 2012), sobre todo en entornos donde la competencia y la generación de ventajas competitivas entre las organizaciones cada vez es más complejo. En un análisis previo sobre los estudios realizados, muestra que el impacto de las prácticas de RSE se basa principalmente en aspectos económico-financieros de las empresas (Davis, 1960). En el ámbito empresarial, las prácticas de RSE también proyectan sus estudios en investigar el desempeño y reputación corporativa. Por ejemplo y, en relación a esta coyuntura, Gismera y Vaquero (2000) muestran, para el contexto español, que 9 de cada 10 personas tendrían una mayor disposición a pagar productos que destinaran parte de sus ingresos a un proyecto de envergadura social, mientras que 7 de cada 10 personas lo harían por productos cuyas empresas presentan características ecológicas. En definitiva, y a modo de reflexión, los autores expresan el verdadero impacto de dichos factores en apoyar la buena reputación empresarial, lo que podría explicar que las empresas que implementan prácticas voluntarias aceptadas por la sociedad tendrían consumidores, trabajadores y proveedores más satisfechos y alineados, lo cual potencialmente repercute significativamente sobre el rendimiento empresarial (Becker-Olsen, Cudmore, y Hill, 2006).

Estos precedentes teóricos no se alejan de la realidad que, en Ecuador las prácticas de Responsabilidad Social juegan un papel cada vez más importante en el desarrollo de las organizaciones; por ello, las mismas siguen fomentándose constantemente y a pesar de un notorio desconocimiento por parte de los grupos de interés, surgen como un indicador viable para medir el desempeño empresarial.

El estudio teórico de esta temática constituye la parte fundamental de la investigación, por lo tanto se describe a continuación algunos aspectos básicos de tipo general y geográfico de la mencionada zona. Según la Secretaría Nacional de Planificación y Desarrollo (SENPLADES, 2015) la Zona de Planificación 7 se ubica entre las coordenadas 3°30' y 5°0' de latitud sur y 78°20' y 80°30' de longitud oeste; limita al norte con las zonas 5 y 6, al sur y oriente con Perú, al occidente con Perú y el océano Pacífico.

En lo que se refiere a la división política administrativa de la zona, esta comprende tres provincias: El Oro, con 14 cantones y 49 parroquias; Loja, con 16 cantones y 78 parroquias; y Zamora Chinchipe, con nueve cantones y 28 parroquias.

La Zona 7 posee una superficie de 27 491,9 km2 que representa el 11% del territorio ecuatoriano, distribuido en sus tres provincias El Oro (5 866,6 km2), Loja (11 065,6 km2) y Zamora Chinchipe (10 559,7 km2).Su población total fue de 1 141 001 habitantes, que corresponde al 7,9% del total nacional; 65,7% es urbana y 34,3% rural. El Oro aglutina el 52,6% del total zonal; seguida de Loja con 39,4% y Zamora Chinchipe con 8,0%. (Instituto Ecuatoriano de Estadísticas y Censos INEC, 2010).

A nivel de Ecuador el desarrollo económico productivo se ha visto evidenciado mediante la integración de personas bajo la figura de organizaciones, cooperativas o asociaciones, cuyos resultados han sido favorables, actualmente todo el manejo, normativo, operativo, financiero y administrativo está bajo la tutela del Instituto de Economía Popular y Solidaria.

Estas asociaciones pueden ser definidas como organizaciones de tamaños diversos y de diferentes sectores productivos que han optado por la formación de asociaciones productivas, cooperando y realizando conjuntamente acciones que aisladamente serían de difícil o imposible ejecución. (Righi, Mello, Wittmann, 2009)

En relación a la descripción anterior se ha decidido para el presente trabajo de investigación realizar un estudio descriptivo a estas asociaciones productivas. Las mismas se conciben como aquellas que, al menos, se integran por cinco miembros, los cuales producen bienes y servicios, establecidos con el objeto de abastecer o, comercializar, en forma conjunta, su producción, mejorando su capacidad competitiva e implementando economías de escala, mediante la aplicación de mecanismos de cooperación. (Ley de Economía Popular y Solidaria, 2011).

Sobre ello, se puede acotar que en la actualidad en la zona 7 existen alrededor de 840 asociaciones productivas activas, de las cuales 398 tienen su residencia en la provincia del El Oro, 302 en la provincia de Loja y 140 asociaciones se encuentran en la provincia de Zamora Chinchipe.

El presente estudio tiene como objetivo principal el de analizar el grado de aplicación de la Responsabilidad Social en las asociaciones productivas de la Zona 7- Ecuador; pues se considera importante descubrir y conocer el nivel de conocimientos sobre este componente que cada vez va ganando espacio en el ámbito empresarial, a través de los aspectos social, económico y ambiental que rigen los diversos aspectos organizacionales.

El formato de obtención de información se basó en un instrumento de recolección de información, y que trata de sintetizar todos los elementos necesarios para fundamentar cualitativa y cuantitativamente al análisis de los resultados obtenidos. El trabajo de campo realizado los meses de mayo, junio y julio se llevó a cabo bajo el método cuantitativo, con la finalidad de conocer en qué nivel las asociaciones productivas conocen los aspectos de Responsabilidad Social Corporativa.

Esta investigación tomó como universo de investigación el directorio de Organizaciones y Catastro del Sector no financiero de propiedad del Instituto de Economía Popular y Solidaria (IEPS) de dónde se obtuvo una muestra probabilística de asociaciones productivas para ser investigadas. Se utilizó un muestreo aleatorio simple dónde todas las asociaciones que forman parte del universo tuvieron idéntica probabilidad de ser seleccionados por la muestra.

En la zona de planificación geográfica 7 de Ecuador, que incluye las provincias de Loja, El Oro y Zamora Chinchipe existen actualmente 840 asociaciones productivas activas. Para la obtención de la información se realizaron 264 encuestas con un nivel de confianza del 95% y un error maestral del 5% dirigida a los gerentes de las asociaciones de la zona geográfica 7 de Ecuador. Principalmente el contenido de la encuesta se direccionó a consultar el nivel de conocimiento en temas de Responsabilidad Social Empresarial e identificación de Prácticas que las asociaciones ejecutan; así mismo la estructuración de este instrumento se basó en el cuestionario de indicadores Ethos. Una vez obtenida la información, se tabuló e interpretó la información que se mostrará teórica y gráficamente en el apartado de resultados de este estudio.

Para fortalecer esta investigación se estructuró una encuesta de Responsabilidad Social. Consecuentemente el estudio se focalizó en las asociaciones productivas de la Zona de planificación 7.

En este apartado se muestran los datos obtenidos y alcanzados en relación a la aplicación del instrumento de recolección de información explicado en la metodología. En el mismo se estructuran preguntas que abarcan exclusivamente la percepción de los representantes de las asociaciones productivas sobre las concepciones de Responsabilidad Social Empresarial y la aplicación de prácticas en los ámbitos social, económica y ambiental. La aplicación del mencionado instrumento refleja los siguientes resultados en función de las 264 encuestas ejecutadas.

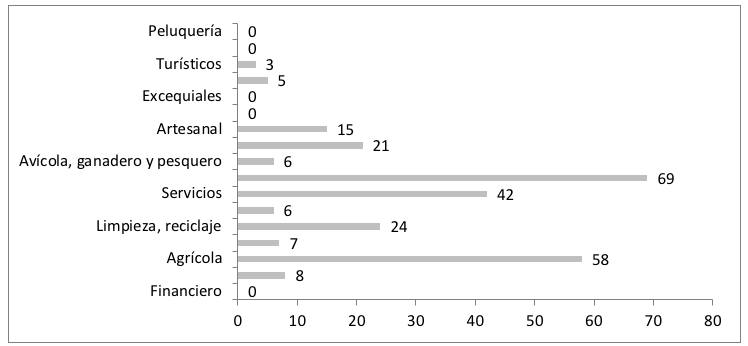

En este apartado se identificaron varios sectores productivos a los cuales pertenece cada asociación. De 17 sectores productivos que conforman el grupo de asociaciones de la zona de planificación 7; el sector textil (69) seguido de los sectores agrícolas (58) y de servicios (42) fueron los que más aportaron con datos para levantar este instrumento.

Gráfico 1

Sectores productivos encuestados

Fuente: Elaboración propia

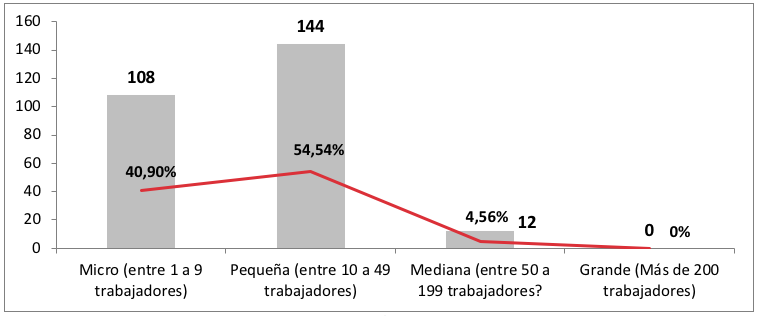

Para este ítem se consultó a los encuestados cuál es el número de trabajadores que cada asociación registra. El 54,54% de los encuestados indica que su asociación registra entre 10 y 49 trabajadores; el 40, 90% (108 encuestados) manifiesta que su asociación tiene entre 1 y 9 trabajadores. El 4,56% (12 encuestados) indican que sus asociaciones cuentan entre 5 y 199 trabajadores y; finalmente, ninguno de los encuestados se relaciona con asociaciones que estén dentro del rango de más de 200 trabajadores.

Tabla 1

Distribución de frecuencias tamaño de las asociaciones

Xi |

fi |

hi |

% |

Micro (entre 1 a 9 trabajadores) |

108 |

0,409 |

40,90 |

Pequeña (entre 10 a 49 trabajadores) |

144 |

0,5454 |

54,54 |

Mediana (entre 50 a 199 trabajadores? |

12 |

0,0456 |

4,56 |

Grande (Más de 200 trabajadores) |

0 |

0,00 |

0,00 |

n= |

264 |

1 |

100,00 |

Fuente: Elaboración propia

-----

Gráfico 2

Tamaño de las asociaciones

Fuente: Elaboración propia

Un aspecto importante es saber el nivel de percepción que los representantes de las asociaciones productivas consideran sobre los beneficios de ser socialmente responsable. Sus resultados se enfocaron de la siguiente manera, 61 dirigentes (23,11%) indican que uno de los beneficios importantes es el mayor compromiso y/o productividad de sus trabajadores; 59 respuestas (22,42%) se enfocan a manifestar que la mejora de las relacionadas con la comunidad también es un beneficio importante, 47 representantes (17,80%) describen a la mejora de la imagen corporativa y reputación como un indicador importante; y, en menor proporción se detallan , 44 (16,60%), 38 (14,39%) y 15 (5,68%) respuestas tales como: mayor rentabilidad a largo plazo, fortalece la fidelidad a los clientes, y mejora sus relaciones con autoridades (alcaldes, gobierno) respectivamente, son expresadas por los representantes como beneficios importantes pero en menor magnitud.

Tabla 2

Distribución de frecuencias beneficios de ser socialmente responsable

Xi |

fi |

hi |

% |

Mayor rentabilidad a largo plazo |

44 |

0,1660 |

16,60 |

Mayor compromiso y/o productividad de sus trabajadores |

61 |

0,2311 |

23,11 |

Mejora su imagen corporativa y reputación |

47 |

0,1780 |

17,80 |

Fortalece la fidelidad de los clientes |

38 |

0,1439 |

14,39 |

Mejora sus relaciones con autoridades (alcaldes, gobierno) |

15 |

0,0568 |

5,68 |

Mejora sus relaciones con la comunidad |

59 |

0,2242 |

22,42 |

n= |

264 |

1 |

100,00 |

Fuente: Elaboración propia

-----

Gráfico 3

Beneficios de ser socialmente responsables

Fuente: Elaboración propia

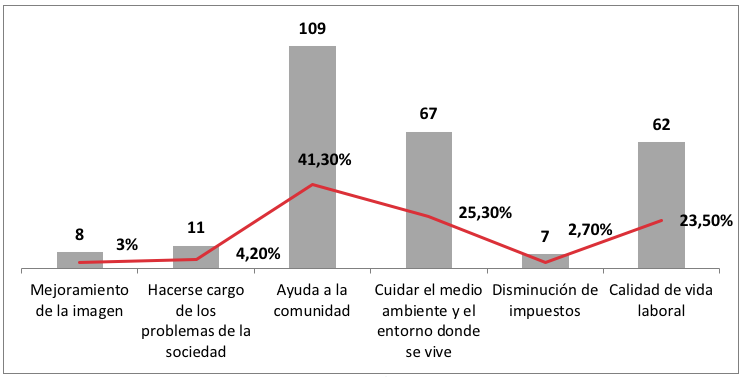

En este apartado se consultó cómo asocian la Responsabilidad Social, para ello se establecieron algunas ideas mediante los cuales se fue describieron varias respuestas, de las cuales la de mayor incidencia fue la ayuda a la comunidad, en donde 109 personas (41,30%) se inclina por este concepto. A través de las siguientes descripciones gráficas se muestra todos los resultados obtenidos:

Tabla 3

Distribución de frecuencias ideas asociadas a la Responsabilidad Social

Xi |

fi |

hi |

% |

Mejoramiento de la imagen |

8 |

0,03 |

3,00 |

Hacerse cargo de los problemas de la sociedad |

11 |

0,042 |

4,20 |

Ayuda a la comunidad |

109 |

0,413 |

41,30 |

Cuidar el medio ambiente y el entorno donde se vive |

67 |

0,253 |

25,30 |

Disminución de impuestos |

7 |

0,027 |

2,70 |

Calidad de vida laboral |

62 |

0,235 |

23,50 |

n= |

264 |

1 |

100,00 |

Fuente: Elaboración propia

-----

Gráfico 4

Ideas asociadas a la Responsabilidad Social

Fuente: Elaboración propia

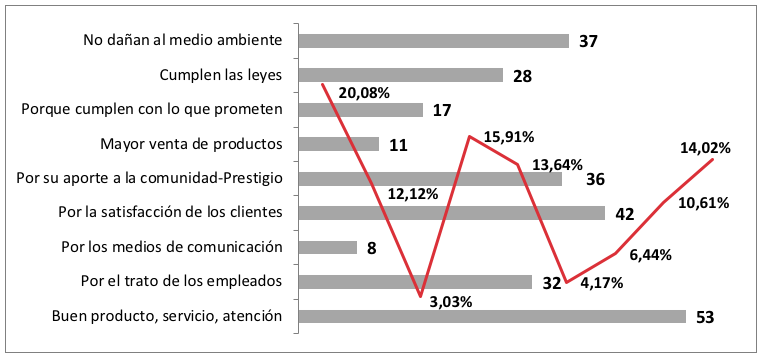

Para determinar los resultados en este tema, se recabó la percepción de los representantes de las asociaciones detallando indicadores que miden el desempeño de una organización socialmente responsable; en relación a esto el indicador: buen producto, servicio, atención es considerado como el más relevante para calificar a una organización, en este caso a una asociación productiva, este indicador es considerado por 53 asociaciones, lo que representa el 20, 08%. Seguidamente se muestra todos los resultados.

Tabla 4

Distribución de frecuencias Indicadores de una organización socialmente responsable

Xi |

fi |

hi |

% |

Buen producto, servicio, atención |

53 |

0,201 |

20,08 |

Por el trato de los empleados |

32 |

0,121 |

12,12 |

Por los medios de comunicación |

8 |

0,030 |

3,03 |

Por la satisfacción de los clientes |

42 |

0,159 |

15,91 |

Por su aporte a la comunidad-Prestigio |

36 |

0,136 |

13,64 |

Mayor venta de productos |

11 |

0,042 |

4,17 |

Porque cumplen con lo que prometen |

17 |

0,064 |

6,44 |

Cumplen las leyes |

28 |

0,106 |

10,61 |

No dañan al medio ambiente |

37 |

0,140 |

14,02 |

n= |

264 |

1 |

100,00 |

Fuente: Elaboración propia

-----

Gráfico 5

Indicadores de una organización socialmente responsable

Fuente: Elaboración propia

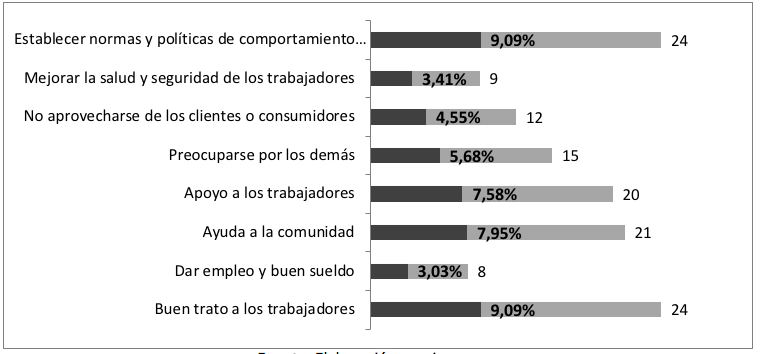

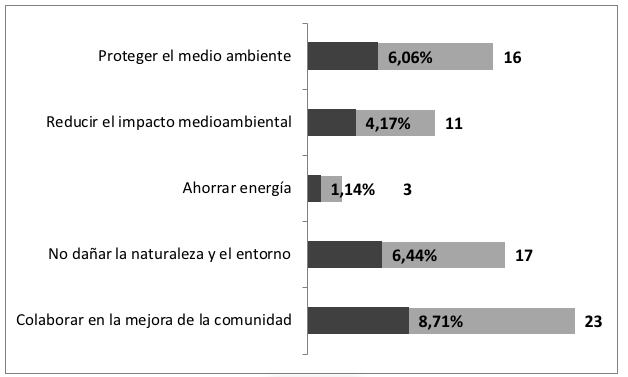

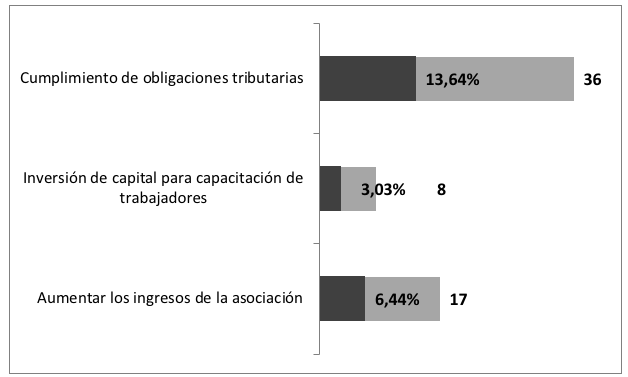

Como aspecto final de la aplicación del instrumento de obtención de información, se recabó los aspectos inherentes a las prácticas de Responsabilidad Social Empresarial que las asociaciones productivas aplican en su desempeño diario, para este análisis se expuso varias prácticas de carácter social, económico y ambiental con la finalidad de que los dirigentes de asociaciones describan con cuáles se identifican. Mediante las siguientes tablas y gráficos se detalla los datos obtenidos.

Tabla 5

Distribución de frecuencias Prácticas Responsabilidad Social Empresarial

Xi |

fi |

hi |

% |

Prácticas Sociales |

|||

Buen trato a los trabajadores |

24 |

0,091 |

9,09 |

Dar empleo y buen sueldo |

8 |

0,030 |

3,03 |

Ayuda a la comunidad |

21 |

0,080 |

7,95 |

Apoyo a los trabajadores |

20 |

0,076 |

7,58 |

Preocuparse por los demás |

15 |

0,057 |

5,68 |

No aprovecharse de los clientes o consumidores |

12 |

0,045 |

4,55 |

Mejorar la salud y seguridad de los trabajadores |

9 |

0,034 |

3,41 |

Establecer normas y políticas de comportamiento ético |

24 |

0,091 |

9,09 |

Prácticas Ambientales |

|||

Colaborar en la mejora de la comunidad |

23 |

0,087 |

8,71 |

No dañar la naturaleza y el entorno |

17 |

0,064 |

6,44 |

Ahorrar energía |

3 |

0,011 |

1,14 |

Reducir el impacto medioambiental |

11 |

0,042 |

4,17 |

Proteger el medio ambiente |

16 |

0,061 |

6,06 |

Prácticas Económicas |

|||

Aumentar los ingresos de la asociación |

17 |

0,064 |

6,44 |

Inversión de capital para capacitación de trabajadores |

8 |

0,030 |

3,03 |

Cumplimiento de obligaciones tributarias |

36 |

0,136 |

13,64 |

n= |

264 |

1 |

100,00 |

Fuente: Elaboración propia

-----

Gráfico 6

Prácticas Sociales de Responsabilidad Social

Fuente: Elaboración propia

En lo referente a las prácticas sociales de Responsabilidad Social, correspondiente al gráfico 5, el establecer normas y políticas de comportamiento y el buen trato a los trabajadores representan las prácticas que más incidencia tienes en estas asociaciones, las cuales representan el 24% del consolidado muestral.

Gráfico 7

Prácticas Ambientales de Responsabilidad Social

Fuente: Elaboración propia

En el gráfico 6 sobre el aspecto de las prácticas ambientales se determinó que el aspecto de colaborar en la mejora de la comunidad es el aspecto mediante el cual las asociaciones fomentan la Responsabilidad Social con mayor auge, la misma representa el 23% del total de apreciaciones recogidas.

Gráfico 8

Prácticas Económicas de Responsabilidad Social

Fuente: Elaboración propia

Finalmente, en lo concerniente a las prácticas económicas de Responsabilidad Social, mostradas en el gráfico 7; el cumplimiento de las obligaciones es denotado como la práctica más decisiva de Responsabilidad Social que las asociaciones lo cumplen a cabalidad; la misma representa el 36% del total de la muestra aplicada.

En base a los resultados obtenidos en la investigación se puede determinar que la cobertura de conocimiento y estudio de la Responsabilidad Social Empresarial en Ecuador y, específicamente en la Zona de planificación 7 aún se encuentra en fase de desarrollo, para fomentar su consolidación es necesario aunar esfuerzos entre el sector privado, organizaciones civiles y el sector público a través del establecimiento de políticas públicas eficientes.

Las asociaciones productivas juegan un papel preponderante en la dinamización de la Economía Popular y Solidaria en Ecuador; sin embargo sus modelos de negocio necesitan generar espacios de sostenibilidad para cada una de sus estrategias y sobre todo para cada práctica de Responsabilidad Empresarial con la que se identifique.

La mayor parte de las asociaciones motivo de análisis son pequeñas empresas, lo que predice un alto índice de informalidad de estas asociaciones para manejar su desempeño; no obstante esta misma informalidad genera lineamientos simples y básicos para establecer una zona de confort en sus directivos y trabajadores.

Es imperativo promover y desarrollar en el corto plazo estrategias de socialización y difusión del marco cognitivo de la Responsabilidad Social Empresarial y sus prácticas incluyentes; si bien es cierto existen estudios sobre estos mismos ámbitos, sin embargo se carece de un proceso de análisis, seguimiento e impacto a toda la información levantada.

Es evidente el conocimiento mostrado sobre la identificación de las prácticas de Responsabilidad Social Empresarial, especialmente en las obligaciones tributarias, colaborar en la mejora de la comunidad y ayudar a los trabajadores, más, es importante que éstas y todas las prácticas detallas en la investigación sean puestas en marcha en bien propio y la de sus Stakeholders o grupos de interés, solo así se puede mejorar en las asociaciones productivas la permanencia y participación activa en el mercado.

Por otra parte, será trascendente que esta investigación sea entregada a los organismos públicos de control de la Economía Popular y Solidaria, con el fin de que se amplíe al área de cobertura a lo demás organizaciones, cooperativas y uniones.

Como parte final es importante mencionar que la presente investigación presentó algunas limitaciones, la primera se relaciona con el hecho de que al ser un estudio de una zona geográfica específica de Ecuador, no puede utilizarse estos datos obtenidos hacia otras poblaciones o zonas. La siguiente limitación se identifica con la obtención de la información referente a la muestra realizada, pues, a pesar de que se trabajó con la muestra recomendada, la dificultan en recabar estos datos se presentó debido al sesgo que los representantes de las asociaciones presentaban a la misma.

Una sugerencia importante es el de continuar con esta investigación en el resto de zonas de planificación geográficas de Ecuador, será de gran trascendencia obtener toda esta información consolidada que permita por parte del sector educativo universitario dar el primer paso en este tipo de estudios, lo que ratifica y fortalece el pensamiento global de las universidades dirigido al desarrollo de la sociedad a través de la transferencia de conocimiento.

Acuña, P. (abril de 2012). La Gestión de los Stakeholders: Análisis de los diferentes modelos. Ponencia llevada a cabo en el Encuentro Regional Zona Sur Adenag.Trelew. Argentina.

Aguilera, A., & Puerto, D. P. (2012). Crecimiento empresarial basado en la responsabilidad social. Pensamiento & Gestión, 32,1-26.

Becker-Olsen, K. L., Cudmore, B. A., & Hill, R. P. (2006). The impact of perceived corporate social responsibility on consumer behavior. Journal of Business Research, 59(1), 46-53.

Bowen, H. (1953). Social Responsibilities of the Businesman. Nueva York. Harper & Row.

Carnegie, A. (1889). The gospel of whealth. New York: Ch. Schribner’s Sons.

Campos, F. Fernández T. (2015). La Responsabilidad Social en la Gestión Empresarial. (1ra ed., p. 26). Loja. Ediloja Cia. Ltda.

Comisión de las Comunidades Europeas.(2001). Libro Verde. Fomentar un marco europeo para la responsabilidad social de las empresas. Bruselas. CE.

Correa, M. E, Flynn, S. & Amit, A. (2004). Responsabilidad social corporativa en América Latina: una visión empresarial. SERIE - Medio Ambiente y Desarrollo, Número 85, pp. 1-81.

Davis, K. (1960). Can business afford to ignore corporate social responsibilities?. California Management Review, 2(3), 70-76.

Donalson, T. Preston, L.E. (1995). The Stakeholder Theory of the Corporation: Concepts, Evidence, ad Implications. Academy of Management Review,20(1), 65-91.

Dentchev, N. (2004). Corporate Social Performance as a Business Strategy. Journal of Business Ethics. 55(4), 397-412.

Drucker, P.F. (1984). The New Meaning of Corporate Social Responsibility. California Management Review, 26(2), 53.

Falcao, H. y Fontes, J.M. (1999). ¿En quién se pone el foco? Identificando Stakeholders para la formulación de la misión organizacional. Revista de CLAD Reforma y Democracia, 15.

Fernández, Tania, & Campos Freire, F. (2013). La Responsabilidad Social Corporativa en las Radio-Televisiones Públicas de Europa. Cuadernos.info, (33), 147.

Freeman, R. (1984). Strategic management: a stakelholder approach. Boston: Pitman.

García, J. Palacios, B. y Espasandín, F. (2014). Manual Práctico de Responsabilidad Social Corporativa. Madrid. Ediciones Pirámide.

Gismera, L., & Vaquero, M. (2000). La responsabilidad social de las empresas en España: la acción social. Papeles de Economía y Dirección, 5.1-8

Hart, S.L. (1997). Beyond Greening: Strategies for a Sustainnable World. Harward Bussiness Rewiew, 75(1), 1997. 66-76.

Ibisate, Á. (2008). La relación con los grupos de Interés. En: Media Responsable (Ed.), La Aplicación de la Responsabilidad Social a la Gestión de las Personas, 127-132. España: Aedipe Catalunya.

Instituto Ecuatoriano de Estadísticas y Censos, (2010. INEC (2010). Censo de Población y Vivienda 2010. Recuperado de http://www.ecuadorencifras.gob.ec/resultados/

López, B. (2016). Fundamentos de la Responsabilidad Social. (1ra ed., p. 29). Loja. Ediloja Cia. Ltda.

Ministerio de Inclusión Económica y Social (2011). Ley de Economía Popular y Solidaria. Recuperado de http://www.economiasolidaria.org/files/Ley_de_la_economia_popular_y_solidaria_ecuador.pdf

Moreno, A. Uriarte, L. y Topa, G. (2010). La Responsabilidad Social Empresarial: Oportunidades estratégicas, organizativas y de recursos humanos. (1ra ed., p.27). Madrid. Ediciones Pirámide.

Post, J. E., Preston, L. E., Sachs, S. (2002), “Managing the Extended Enterprise: The New Stakeholder View”, California Management Review, 45(1), 5-28.

Raufflet, E. Lozano, J. Barrera, E. y García, C. (2012). Responsabilidad Social Empresarial. (1ra ed., p.2). Naucalpán de Juárez. Editorial Pearson.

Righi D, Mello C y Wittmann, M. La cooperación empresarial en la dinámica de las redes de empresas de pequeño porte del sector supermercadista en Brasil. Revista Espacios. Vol. 30, Año 2009, Número 4, Página 1. Recuperado de http://www.revistaespacios.com/a09v30n04/09300441.html

Secretaría Nacional de Planificación y Desarrollo. (2015). Agenda Zonal. Zona 7-Sur. Recuperado de http://www.planificacion.gob.ec/wp-content/uploads/downloads/2015/11/Agenda-zona-7.pdf

Schermerhorn, J. R. (2002). Management,7th edition. Wiley, NewYork.

Fontaneda, I. (2007). Aproximación al concepto de responsabilidad social empresarial: origen y evolución, hitos e implicaciones para las empresas. Anales de Mecánica y Electricidad, Vol 84, No 5, pp. 20-24.

Peña, Y. (2014). La RSE en el Mundo Actual, un Recorrido por su Evolución en Diferentes Contextos. AIOS. No 1(1), pp. 4.

Sethi, S.p. (1975). Dimensions of corporate social perfomance-an analytical framework. California Management Rewiew. 17(3), 58.

Valarezo, K. (2015). Identificación y relacionamiento con los grupos de interés. (1ra ed., p. 46-58). Loja. Ediloja Cia. Ltda

ENCUESTA DE RESPONSABILIDAD SOCIAL

Financiero

Minería

Agrícola

Comercio

Limpieza, reciclaje

Construcción

Servicios

Textil

Avícola, ganadero y pesquero

Alimentación

Artesanal

Capacitación

Excequiales

Maderera

Turísticos

Silvícola

Peluquería

Otras

Micro (entre 1 a 9 trabajadores)

Pequeña (entre 10 a 49 trabajadores)

Mediana (entre 50 a 199 trabajadores)

Grande (Más de 200 trabajadores)

Mayor rentabilidad a largo plazo

Mayor compromiso y/o productividad de sus trabajadores

Mejora su imagen corporativa y reputación

Fortalece la fidelidad de los clientes

Mejora sus relaciones con autoridades (alcaldes, gobierno)

Mejora sus relaciones con la comunidad

Mejoramiento de la imagen

Hacerse cargo de los problemas de la sociedad

Ayuda a la comunidad

Cuidar el medio ambiente y el entorno donde se vive

Disminución de impuestos

Calidad de vida laboral

Buen producto, servicio, atención

Por el trato de los empleados

Por los medios de comunicación

Por la satisfacción de los clientes

Por su aporte a la comunidad-Prestigio

Mayor venta de productos

Porque cumplen con lo que prometen

Cumplen las leyes

No dañan al medio ambiente

Buen trato a los trabajadores Dar empleo y buen sueldo Ayuda a la comunidad

Apoyo a los trabajadores

Preocuparse por los demás

No aprovecharse de los clientes o consumidores

Mejorar la salud y seguridad de los trabajadores

Establecer normas y políticas de comportamiento ético

Colaborar en la mejora de la comunidad

No dañar la naturaleza y el entorno

Ahorrar energía

Reducir el impacto medioambiental

Proteger el medio ambiente

Aumentar los ingresos de la asociación

Inversión de capital para capacitación de trabajadores

Cumplimiento de obligaciones tributarias

1. Ingeniero en Administración de Empresas y Magíster en Gestión de la Responsabilidad Social Corporativa por la Universidad Técnica Particular de Loja. (Loja, Ecuador). Técnico Docente del Departamento de Ciencias Empresariales (Universidad Técnica Particular de Loja)Email: jfortiz@utpl.edu.ec

2. Master en Investigación en Empresas y estudiante del Doctorado en Empresas en la Universidad de Barcelona (España). Docente investigador en el Departamento de Ciencias Empresariales de la Universidad Técnica Particular de Loja (Loja, Ecuador). Email: posarango@utpl.edu.ec

3. Economista y Magíster en Gestión de la Responsabilidad Social Corporativa por la Universidad Técnica Particular de Loja (Loja, Ecuador). Técnico Docente del Departamento de Economía. Email: javalladaresx@utpl.edu.ec

4. Doctora en Ingeniería y Gestión del Conocimiento por Universidad Federal de Santa Catarina – Brasil. Actualmente docente de UTPL y directora de Vinculación con la sociedad. Temas de investigación: Gestión de la Innovación, Gestión del Conocimiento, Innovación Social, Aprendizaje, Emprendimiento. Email: aasantos@utpl.edu.ec