![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 19) Año 2018 • Pág. 20

José Luis CANTÚ-MATA 1

Recibido: 12/01/2018 • Aprobado: 10/02/2018

RESUMEN: El crecimiento y la inestabilidad del desarrollo económico en México debido a la depreciación del peso mexicano ha afectado la economía del país y otros factores económicos. La finalidad es analizar la variación en el costo del peso mexicano e identificar la variable de mayor impacto ante el dólar estadounidense. El estudio comprende de 1994 a 2016. En el análisis, se identificó que a medida que la deuda externa aumenta, la moneda mexicana se devalúa. |

ABSTRACT: The growth and instability of economic development in Mexico due to devaluation of the Mexican peso has affected the country’s economy and other economic factors. The purpose is to analyze the cost of the Mexican peso variation and identify the variable with the greatest impact against the US dollar. The study comprises from 1994 to 2016. In the analysis, it was identified that as the foreign debt increases, the Mexican currency devalues. |

La moneda es un instrumento que revolucionó la obtención de bienes ya que anteriormente se usaba el truque de mercancías para lograr este objetivo. A través de los años, se empezaron a establecer los diferentes tipos de divisas alrededor del mundo. El estudio de las divisas y su impacto a nivel mundial es de interés para cada país. De acuerdo al Banco de México, el tipo de cambio se define como el precio de equivalencia de una moneda con otra, en el caso de México lo podemos definir como la cantidad de pesos que se tiene que entregar a una institución bancaria para poder obtener la moneda extranjera.

Anteriormente al año 1995, el peso estaba sujeto a una paridad fija y por consecuencia evitaba la flotación de éste, sin embargo, al año 2015, el Banco de México, institución financiera que se encarga de determinar el tipo de cambio, lo realiza por medio de cotizaciones de la siguiente manera:

Cada día hábil bancario pide cotizaciones a la compra y a la venta

Para operaciones del segundo día hábil bancario a la fecha de cotización provenientes de alguna plataforma cambiaria o de algún otro medio electrónico (las cotizaciones se deben de obtener en el horario de 9:00:00 a 9:59:00 h; de 10:00:00 a 10:59:00 h; y de 11:00:00 a 12:00:00 h)

El banco selecciona aleatoriamente la cotización más alta a la compra y la más baja a la venta (el tipo de cambio se calcula por medio de un promedio aritmético, conforme a la Resolución del 10 de noviembre de 2009 publicada en el Diario Oficial de la Federación, calculándose cerrando la cifra en cuatro decimales), Banco de México.

Dentro del Banco de México, la comisión encargada de la política cambiaria es la Comisión de Cambios, la cual, está constituida por el titular de la Secretaría de Hacienda y Crédito Público junto con tres miembros de dicha secretaría y tres miembros del Banco de México. La comisión de cambios al identificar que existe una gran volatilidad del mercado cambiario pide la intervención del banco central NO para establecer una paridad específica, pero si para tratar de restablecer el orden de los mercados.

De acuerdo al Banco de México, para restablecer este orden de mercados y tener una estabilidad financiera se realizan las siguientes actividades:

Venta de dólares mediante las subastas extraordinarias.

Venta de subasta de dólares mediante subastas diarias.

Venta directa de dólares.

Facilidades de liquidez a entidades financieras que no cuenten con garantías elegibles para tener una facilidad operativa.

Establecer convenios con bancos internacionales como los de Corea del Sur, Brasil, EUA, y Singapur.

Al tener una paridad fluctuante, se ha detectado fluctuaciones importantes que han perjudicado la economía del país: Durante el año 2004 al año 2014, el dólar había perdido su valor comparado con el euro, la libra esterlina y el franco suizo, sin embargo, adquirió fuerza cuando Estados Unidos de América (EUA) mejoró su desequilibrio fiscal. Este proceso de crecimiento de EUA va a perjudicar a los países con endeudamiento, esté fenómeno ya se está notando actualmente en la depreciación del peso debido a que, de enero a marzo del año 2015, el dólar encareció un 4.7 % y de enero a diciembre del año 2014 se encareció un 17.5 %. La consecuencia fue una devaluación del 20.2 % con respecto a su punto más bajo que correspondía a junio de 2014 de $ 12.86 pesos.

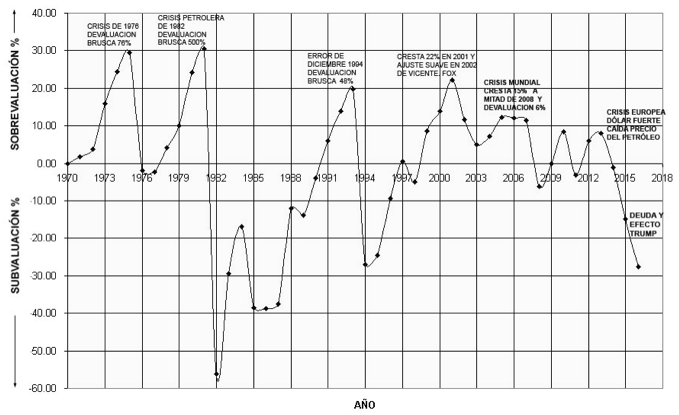

Figura 1

Valuación del peso mexicano con respecto al dólar estadounidense.

Fuente: Banco de México

En la Figura 1 se puede observar, a través de la historia, la devaluación del peso mexicano frente al dólar:

En 1976, se tuvo una devaluación brusca del 78 % derivado de la crisis que aconteció en ese entonces teniendo un coste de $ 22 pesos por dólar.

En 1982, se tuvo una devaluación del 500 % debido a la crisis petrolera cotizando a $ 70 pesos por dólar con promedio de $ 28.80 durante el sexenio.

En 1994, se tuvo una devaluación del 48 % debido al error de diciembre. Este error se debió a falta de reservas internacionales de la moneda mexicana. El tipo de cambio pasó de $ 2,284.85 pesos en 1988, a $ 3.10 nuevos pesos en octubre de 1993.

En 2001 hubo sobrevaluación del 22 % y en 2002 se realizó un ajuste suave. Durante ese sexenio se tuvo un promedio de $ 10.48 pesos por dólar (Morales, 2003).

A mitad de 2008, durante la crisis mundial hubo una cresta del 15 % y una devaluación del 6 %.

Al año 2015 se está tuvo una devaluación debido a la crisis europea y a la fuerte caída del precio del petróleo.

Por lo tanto, en relación al crecimiento y la inestabilidad del desarrollo económico acontecido a la fecha en México, específicamente la depreciación del peso mexicano, ha surgido desde la década de los 70’s, cuya moneda se ha debilitado en cuanto a su valor comparado con el dólar estadounidense. Éste fenómeno ha afectado la economía del país, a la sociedad, las inversiones y transacciones, las condiciones políticas y otros factores económicos; y representa un área de oportunidad para comprender las causas y efectos que conlleva este fenómeno. Para encontrar una solución a tal acontecimiento, se propone como pregunta central de investigación: ¿Cuáles son las variables significativas en la depreciación del peso mexicano ante el dólar estadounidense?

Los precios del petróleo han experimentado una caída significativa en el año 2014, cuando su costo estaba por encima de los US 100, a la fecha, se encuentra en aproximadamente a la mitad de este valor. Esto se debe principalmente a la baja en la demanda del petróleo ya que las economías asiáticas (principalmente China) ya no están creciendo a doble digito como hasta hace poco tiempo y EUA comienza a salir de una recesión que acontece desde la crisis del año 2008.

Ante este escenario y además, las reservas de hidrocarburos de EUA aumentan constantemente no se ve que a corto plazo se incremente el precio del petróleo, por esta razón, el gobierno mexicano ha implementado al menos tres mecanismos para absorber el impacto de evitar el ingreso de lo que hasta el año 2104 implico el 35 % de los ingresos fiscales del país según la Secretaria de Economía.

A continuación, se enumeran estos mecanismos:

Un estudio realizado en Colombia, demostró que la tasa de cambio y el precio del petróleo mantienen una relación inversa. El resultado del análisis es: si el precio del petróleo aumenta, el tipo de cambio tiende a reducirse (Rivera, Toro y Hermoza, 2017).

Tabla 1

Tipo de Cambio y Precio de Petróleo

Mes |

Tipo de Cambio $ |

Precio de Petróleo $ |

jun-15 |

15.69 |

56.31 |

may-15 |

15.38 |

57.15 |

abr-15 |

15.37 |

52.08 |

mar-15 |

15.26 |

46.29 |

feb-15 |

14.96 |

47.77 |

ene-15 |

14.99 |

39.26 |

dic-14 |

14.74 |

52.58 |

nov-14 |

13.9 |

72.11 |

oct-14 |

13.48 |

79.55 |

sep-14 |

13.43 |

89.56 |

ago-14 |

13.08 |

92.25 |

jul-14 |

13.23 |

95.56 |

jun-14 |

12.97 |

100.19 |

may-14 |

12.86 |

97.37 |

abr-14 |

13.09 |

95.42 |

mar-14 |

13.05 |

93.21 |

feb-14 |

13.24 |

94.18 |

ene-14 |

13.38 |

90.22 |

Fuente: Banco de México

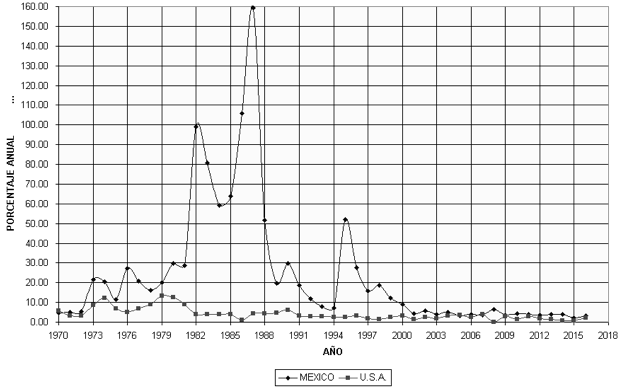

La inflación es el aumento sostenido y generalizado de los precios de los bienes y servicios de una economía a lo largo del tiempo. Con el propósito de medir la inflación se desarrolló el Índice Nacional de Precios al Consumidor (INPC). Según el Banco de México, el INPC es un indicador económico que se emplea recurrentemente, cuya finalidad es la de medir a través del tiempo la variación de los precios de una canasta fija de bienes y servicios representativa del consumo de los hogares.

En los últimos años la inflación en México es mayor que la de Estados Unidos (Figura 2), lo ideal sería que la inflación de ambos países fuere similar, sin embargo, mientras esto no suceda el tipo de cambio del peso mexicano - dólar estadounidense se tiene que ajustar.

Figura 2

Inflación México – EUA

Fuente: Banco de México

Según la Secretaría de Economía, las exportaciones en México, gracias a su nivel de competitividad en el ramo manufacturero, está en crecimiento en el mercado internacional, ya no depende sólo de exportar petróleo sino una gran variedad de productos y servicios, que en palabras de Foguesatto, et al. (2017), la necesidad por alterar la economía es encontrando nuevas maneras de producir y consumir. Es por esta razón que el gobierno se ha enfocado en desarrollar esta rama de la manufactura e impulsar las cadenas productivas de las empresas mexicanas. Este apoyo a empresas mexicanas ha sido a través de tener acceso a mayor calidad en insumos y maquinaria a precios sumamente competitivos. Es por esto que se han creado varios programas que apoyan a las empresas mexicanas para importar insumos o maquinaria teniendo aranceles preferenciales a las empresas que cumplan con estos programas administrados por la Dirección General de Comercio Exterior (DGCE).

México ha firmado convenios con varios países para la liberación comercial resultando positivamente el incremento de las exportaciones y la Inversion Extranjera Directa (IED), aunque también se han cuestionado los aspectos de crecimiento económico, remuneraciones y empleo, ademas que las importaciones ni las exportaciones pueden ser sustitutos perfectos de los bienes producidos y consumidos domésticamente (Rohr, Fernández y López, 2015). El tratado que más ha abierto la economía Mexicana es el firmado con EUA y Canadá denominado como Tratado de Libre Comercio de América del Norte (TLCAN). Con este tratado, se ha tenido mayor dependencia económica, es decir, se depende de los ciclos económicos y flujos financieros de estos países siendo EUA el que más afecta a la economía mexicana. Esta dependencia ha provocado la inestabilidad de la moneda mexicana ante el dolar. El sector con mayor beneficio por esta liberacion de los mercados es el sector manufacturero a donde se dirigen la mayor parte de las exportaciones, hacia EUA (Cuadros, 2000).

Por otro lado, al momento de importar materia prima o productos para la elaboración de un producto cuando el dólar está a alto costo, este incrementa los costos operativos y por consecuente eleva los costos del producto terminado.

Cuadros (2000) menciona que las exportaciones mexicanas no manifiestan una relación causal de largo plazo hacia el crecimiento de México, justificando sus resultados por el hecho de que el componente importado es demasiado elevado y ello disminuye los beneficios iniciales que las exportaciones deberían generar.

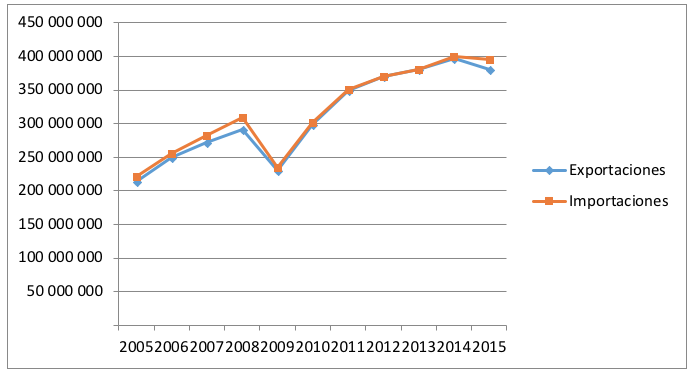

México ha realizado mayor cantidad de exportaciones en relación a la cantidad de importaciones, en términos económicos, ambas con destino de Estados Unidos. Esto es debido a que empresas estadounidenses se posicionan internamente en México para después importar mercancías que corresponde a mano de obra a bajo costo (Figura 3). De acuerdo a Vásquez Galán y Calderón Villarreal (2017), la depreciación de la moneda reducirá las exportaciones a EUA y la participación de las importaciones se cuantifican en pérdidas.

Figura 3

Importaciones – Exportaciones

Fuente: Banco de México

La deuda externa total es la suma de la deuda a largo plazo pública, con garantía pública, y privada no garantizada, el uso del crédito del Fondo Monetario Internacional (FMI) y la deuda a corto plazo. La deuda a corto plazo incluye toda la deuda con un vencimiento original de un año o menos y los atrasos en los intereses de la deuda a largo plazo. Datos en US$ a precios actuales (Aguado, 2008).

De acuerdo al Banco de México, la deuda externa es la consecuencia lógica del hecho de contar con economías abiertas. En una economía cerrada, el output nacional es igual al gasto nacional en el output doméstico que se divide en tres partes: consumo privado, consumo público e inversión. En el ámbito mexicano la deuda externa mexicana se ha incrementado drásticamente a partir de la última crisis mundial del año 2008 - 2009. Se considera que con el fin de cubrir los gastos públicos en las épocas de crisis se solicitan líneas de crédito tanto en el FMI como en el Banco Mundial.

De acuerdo al Banco de México, las reservas internacionales son un instrumento de importancia para la política macroeconómica. En particular, tienen una estrecha relación con la política cambiaria, puesto que las operaciones de compraventa de divisas que realice el banco central pueden afectar las condiciones del mercado cambiario. En la medida en que el banco central sea oferente o demandante significativo en dicho mercado, las intervenciones del banco central podrían llegar a alterar el nivel del tipo de cambio.

Bajo un tipo de cambio predeterminado o fijo, se requiere mantener un saldo más elevado de las reservas internacionales debido a que se utilizan de manera continua para sustentar la paridad cambiaria, esto implica una creciente acumulación de activos en moneda extranjera, en dólares estadounidenses, por ejemplo: la reserva disminuye por la necesidad de vender el dólar estadounidense para evitar que la moneda local se deprecie (Steinberg, 2010).

Por otro lado, bajo un régimen de tipo de cambio flotante, el saldo de las reservas internacionales puede ser menor pues éstas se utilizan esporádicamente para facilitar el ajuste ordenado del mercado cambiario. En el estudio realizado por Muñoz y Morales (2015), mencionan que, al aumentar las reservas internacionales, el tipo de cambio también aumenta.

El presente estudio es de enfoque cuantitativo cuya información ha sido obtenida del Banco de México, Banco Mundial, Secretaría de Economía y del Instituto Nacional de Estadística y Geografía (INEGI) a través de sus páginas web. El tipo de investigación es correlacional – causal ya que se analizó la relación entre variables. El análisis estadístico fue realizado con el software SPSS. El análisis fue realizado por año partiendo del año 1994, considerando 12 observaciones que corresponden a los 12 meses del año, solamente el año 2016 se analiza desde el mes de enero a agosto con total de 8 observaciones. El diseño es no experimental, longitudinal, la información no se manipula solo es analizada de lo que aconteció en años anteriores y se analiza el comportamiento de las variables propuestas en distintos periodos de tiempo.

De acuerdo la literatura consultada y junto con las observaciones del periodo analizado, se obtiene lo siguiente:

La Tabla 2 muestra por año las variables significativas (en esta columna se muestran las variables que son significativas por año en base al estadístico “t”, aunque su respectivo valor no ha sido mencionado), el grado de explicación de las variables significativas sobre la variable dependiente (R2) y la ecuación de regresión. Cada año, compuesto por 12 observaciones, que corresponden a los 12 meses del año han sido analizadas desde el año de 1994 y el año 2016 ha sido analizado al mes de agosto. Por otro lado, en la tabla se muestra la información de acuerdo a cada sexenio comprendido desde el año 1994 al mes de agosto del año 2016.

El análisis ha sido realizado con el software SPSS relacionando 6 variables independientes con 1 variable dependiente, cada una de estas variables es medida con un solo indicador. El análisis permitió identificar cual (es) de las variables de estudio son significativas y afectan en la variación del peso mexicano ante el dólar estadounidense.

Tabla 2

Análisis de resultados

Año |

Variables significativas |

R2 |

Ecuación de Regresión |

1994 |

Deuda Externa (X5) Petróleo (X1) |

0.981 |

Y= 2.203 + 0.001 X5 + 0.008 X1 |

1995 |

Deuda Externa (X5) |

0.976 |

Y= 3.363 + 0.001 X5 |

1996 |

Deuda Externa (X5) Reservas Internacionales (X6) |

0.936 |

Y= 4.197 + 0.000 X5 + 9.986E-06 X6 |

1997 |

Deuda Externa (X5) |

0.760 |

Y= 5.340 + 0.000 X5 |

1998 |

Deuda Externa (X5) Petróleo (X1) |

0.987 |

Y= 4.289 + 0.001 X5 + 0.006 X1 |

1999 |

Petróleo (X1) Deuda Externa (X5) |

0.966 |

Y= 6.017 + 0.001 X1 + 0.008 X5 |

2000 |

Deuda Externa (X5) |

0.385 |

Y= 7.993 + 0.000 X5 |

2001 |

Deuda Externa (X5) Inflación (X2) |

0.918 |

Y= 15.424 + 0.001 X5 - 0.174 X2 |

2002 |

Deuda Externa (X5) |

0.941 |

Y= 4.965 + 0.000 X5 |

2003 |

Deuda Externa (X5) |

0.798 |

Y= 6.874 + 0.000 X5 |

2004 |

Deuda Externa (X5) |

0.644 |

Y= 2.877 + 0.00 X5 |

2005 |

Deuda Externa (X5) |

0.838 |

Y= 6.359 + 0.000 X5 |

2006 |

Deuda Externa (X5) Reservas Internacionales (X6) |

0.900 |

Y= 4.687 + 0.000 X5 + 1.418E-06 X6 |

2007 |

Deuda Externa (X5) Petróleo (X1) Importaciones (X4) |

0.961 |

Y= 4.100 + 0.000 X5 + 0.001 X1 - 1.563E-09 X4 |

2008 |

Reservas Internacionales (X6) Importaciones (X4) Petróleo (X1) |

0.978 |

Y= 4.738 + 6.307E-06 X6 + 9.741E-09 X4 - 0.002 X1 |

2009 |

Deuda Externa (X5) Inflación (X2) |

0.972 |

Y= 42.842 + 0.000 X5 - 0.402 X2 |

2010 |

Inflación (X2) Deuda Externa (X5) |

0.789 |

Y= 35.790 - 0.279 X2 + 9.154E-05 X5 |

2011 |

Deuda Externa (X5) Reservas Internacionales (X6) |

0.991 |

Y= 6.354 + 0.000 X5 - 6.916E-06 X6 |

2012 |

Exportaciones (X3) |

0.515 |

Y= 9.241 + 9.602E-09 X3 |

2013 |

Reservas Internacionales (X6) Inflación (X2) |

0.955 |

Y= 22.402 + 4.618E-06 X6 - 0.180 X2 |

2014 |

Deuda Externa (X5) Importaciones (X4) |

0.915 |

Y= 8.698 + 9.179E-05 X5 - 5.869E-09 X4 |

2015 |

Deuda Externa (X5) Exportaciones (X3) |

0.996 |

Y= 6.469 + 7.717E-05 X5 + 1.367E-09 X3 |

2016 |

Reservas Internacionales (X6) |

0.957 |

Y= - 0.565 + 5.829E-06 X6 |

1994 - 2000 |

Deuda Externa (X5) Importaciones (X4) Exportaciones (X3) |

0.966 |

Y= 3.204 + 0.001X5 - 8.413E-08 X4 - 9.695E-08 X3 |

2000 - 2006 |

Deuda Externa (X5) Inflación (X2) Reservas Internacionales (X6) Exportaciones (X3) |

0.972 |

Y= 12.441 + 0.000 X5 - 0.114 X2 + 3.187E-06 X6 + 3.885E-09 X3 |

2006 - 2012 |

Deuda Externa (X5) Petróleo (X1) |

0.801 |

Y= 2.203 + 8.584E-05 X5 - 0.002 X1 |

2012 - 2016 |

Deuda Externa (X5) Inflación (X2) Reservas Internacionales (X6) |

0.991 |

Y= 24.341 + 8.238E-05 X5 - 0.169 X2 + 6.421E-07 X6 |

Fuente: Análisis de Resultados con SPSS

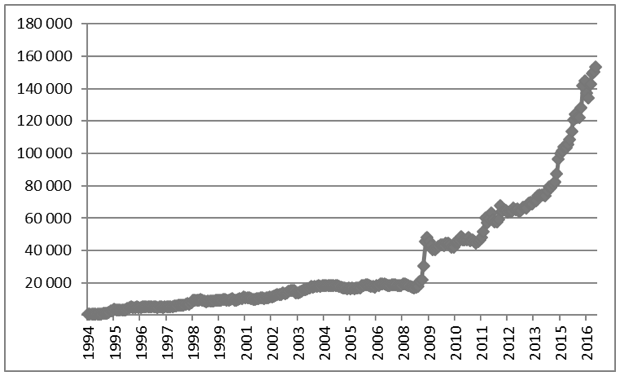

Cada año la Deuda externa (X5) es la variable significativa en el incremento en el costo del peso mexicano en relación al dólar estadounidense, a excepción de los años 2008, 2012, 2013 y 2016. A medida que la Deuda aumenta, el dólar estadounidense también aumenta. Es a partir de la crisis del año 2008 que la deuda externa de México se incrementó y fue una de las causas principales de la depreciación de su moneda (Figura 4). México no ha podido reducir su deuda externa por el contrario ha ido en aumento y el dólar estadounidense continúa apreciando su valor.

Figura 4

Deuda Externa

Fuente: Banco de México

El hallazgo coincide con lo mencionado por Reyes et al. (2015), el incremento en la deuda externa ocasiona que el tipo de cambio sea mayor.

En el año 2016 el aumento de las Reservas Internacionales (X6), variable significativa en este año, ha ocasionado que el peso mexicano aprecie un poco su valor. Esto no coincide con lo mencionado por Steinberg (2010) cuyo hallazgo ha sido, la diminución de la reserva internacional, por su venta, evita la depreciación de la moneda mexicana.

En la Tabla 1 Tipo de Cambio y Precio de Petróleo se ha podido observar que el comportamiento entre estas 2 variables corresponde a qué si el precio de petróleo disminuye, el tipo de cambio aumenta. Esto se debe a que la oferta de las divisas en el mercado será menor a corto plazo, por lo tanto, la demanda por el dólar estadounidense aumentará y por consecuente su valor se apreciará. Este hallazgo coincide con Rivera y et al. (2017) cuyo estudio detectó que la relación entre estas dos variables mantiene una relación inversa.

El Sistema de la Reserva Federal de Estados Unidos ha incrementado las tasas de interés; además, la apreciación del dólar estadounidense eleva el costo de producción ocasionando que la inflación sea mayor en relación a años anteriores. En los años que ha aparecido significativa la Inflación (X2), ha sido de manera negativa, es decir, de disminuir la inflación ocasiona que el tipo de cambio sea de mayor costo. Este hallazgo no coincide con lo mencionado por Castillo (2005) cuyo hallazgo corresponde al incremento de la inflación ocasiona la depreciación del peso mexicano.

El país no está realizando las exportaciones suficientes de productos nacionales para apreciar la moneda mexicana, por lo tanto, no coincide con lo mencionado por Vásquez-Galán y Calderón-Villarreal (2017), cuyo hallazgo corresponde a la depreciación de la moneda mexicana evita que México exporte a EUA, sin embargo, si coincide en cuanto a la existencia de pérdidas por las importaciones porque resultan a mayor costo por el tipo de cambio.

El presente estudio permitió comprobar que la variable Deuda Externa (X5) es la variable que aparece en mayor cantidad de ocasiones con 18 años de 22 años analizados. Se detectó que a medida que la deuda aumenta, la moneda mexicana deprecia su valor con respecto al dólar estadounidense. Además, del resto de las variables, los principales hallazgos son: las Reservas Internacionales (X6), un monto puede ser utilizada para disminuir la deuda; en el precio del petróleo (X1), el aumento de su valor ocasionaría una disminución en el costo del dólar; incrementar las Exportaciones (X3), disminuir las Importaciones (X4); y en menor medida la Inflación (X2). De atender las variables mencionadas, el valor de la moneda mexicana tendería apreciarse.

Aguado, S. (2008). La deuda externa y sus malentendidos. Revista de Economía Mundial. 18: 183-193.

Castillo, R. (2005). Factores determinantes del tipo de cambio peso-dólar durante el periodo de libre flotación. Comercio Exterior. 55 (11): 926-935.

Cuadros, A. (2000). Exportaciones y crecimientos económico un análisis de causalidad para México. Estudios Económicos. 15: 37-64.

FOGUESATTO, Cristian, R. ARTUZO, Felipe, D. de OLIVEIRA, Letícia. De SOUZA, Ângela, R. L. Agenda de pesquisa da bioeconomia: Um estudo no campo do agronegócio. Revista Espacios. Vol 38, Año 2017, Número 04, Pag. 15. Recuperado de: http://www.revistaespacios.com/a17v38n04/17380416.html

Morales, J. S. (2003). Problemas Económicos de México. México, D.F. : McGraw-Hill Interamericana. Pp 275.

Muñoz, R., y Morales, C. A. (2015). Análisis econométrico para determinar el tipo de cambio en México de 2001-2010. Denarius Revista de Economía y Administración. 29 (1): 105-131.

Reyes, G. G., Moslares, C. G., Sotomayor, J. N. (2015). Cuadernos de investigación 7 Efectos de la volatilidad cambiaría en la balanza comercial 2002-2010. [En línea]. Disponible en: http://repositorio.iberopuebla.mx/handle/20.500.11777/237

Fecha de consulta: 05 de octubre de 2017.

Rivera, M. M., Toro, J. S., Hermoza, J. C. R. (2017). El comportamiento del precio del petróleo y la volatilidad en la tasa de cambio: análisis de impacto de las variaciones del WTI y de la tasa de interés referencia sobre la tasa de cambio nominal en Colombia. Tendencias. 18(1): 13-40.

Rohr, M. Fernandez, J.I. Pallardó López, V. (2015).Funciones de demanda del comercio exterior: aproximación a una relación a largo plazo para la Federación de Rusia. Revista de Economía Mundial. 39(2015): 143-178.

Steinberg, F. (2010). China, Estados Unidos y el futuro de Bretton Woods II. Revista de Economía Mundial. 25(2010): 109-129.

Vásquez Galán, B. I., y Calderón Villarreal, C. (2017). El tipo de cambio renminbi-dólar y su impacto sobre las exportaciones e Inversión Extranjera Directa en México. Revista mexicana de economía y finanzas. 12(1): 23-41.

1. Profesor – Investigador Universidad Autónoma de Nuevo León. Doctor en Filosofía con orientación en Administración. jlcmata@gmail.com