![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 19) Año 2018 • Pág. 22

Gabriel Alberto AGUDELO Torres 1; Luis Ceferino FRANCO Arbeláez 2; Luis Eduardo FRANCO Ceballos 3

Recibido: 16/01/2018 • Aprobado: 15/02/2018

3. Sistema Pensional Colombiano

RESUMEN: Corregir distorsiones en los sistemas pensionales debe ser un objetivo de política pública de todos los gobiernos. En este artículo se utiliza la información proporcionada por entidades gubernamentales de Colombia para evidenciar la inequidad pensional entre departamentos y se muestra que es técnicamente viable aumentar la equidad pensional diferenciando el costo de las pensiones por sexo y departamento y no únicamente por sexo como se hace actualmente. |

ABSTRACT: Correcting distortions in pension systems must be a public policy objective of all governments. In this article the information provided by Colombian governmental entities is used to show the pension inequality between departments and it is shown that it is technically feasible to increase the pension equity, differentiating the cost of pensions by sex and department and not only by sex as it is done currently. |

En Colombia el Sistema General de Pensiones siempre ha sufrido de problemas estructurales como inequidad, baja cobertura, insostenibilidad financiera y falta de transparencia, lo cual afecta directamente a quienes se aproximan a la etapa de la vejez (Santa María, Steiner, Botero y Martínez, 2010). Estos problemas impactan negativamente mucho más a los habitantes de las divisiones políticas (como los departamentos) menos desarrolladas.

Según el Ministerio de Trabajo (2017): “En Colombia hay 22 millones de trabajadores, de los cuales 7.7 millones cotizan o ahorran activamente en el Sistema General de Pensiones, que tiene dos regímenes: Régimen de Prima Media (RPM) y Régimen de Ahorro Individual Solidario (RAIS); y de los que en la situación actual sólo se van a pensionar 2’000.000. Es decir que el 90% se quedan por el camino”.

Por otro lado, no todos los afiliados al sistema de pensiones cotizan de manera permanente. Según la Superintendencia Financiera de Colombia (2015), a enero del 2014 el 72,1% de los afiliados son no cotizantes, lo cual representa aproximadamente 16 millones de personas.

Al llegar a la etapa de vejez a todos los colombianos se les exige el mismo tiempo cotizado, edad o dinero ahorrado sin importar su estilo de vida, forma de empleo y necesidades particulares. Es allí donde se evidencia una posible inequidad del sistema pensional, pues el ahorro que está en capacidad de hacer una persona en la ciudad de Bogotá es diferente del que una persona con las mismas características puede hacer en la ciudad amazónica de Leticia. Evidentemente, en una ciudad capital el desarrollo económico es mucho mayor que en una ciudad apartada y selvática como lo es la capital del Departamento del Amazonas.

Con el incremento de la población en edad próxima a pensionarse y el aumento en la expectativa de vida de los pensionados actuales, el gasto público dedicado a las pensiones se ha ido incrementando significativamente en Colombia, motivo por el cual existe una mayor relevancia por analizar si las medidas que se han implementado para la distribución del gasto del gobierno en el sistema general de pensiones han sido efectivas. Como indican Muñoz, Romero, Tellez y Tuesta (2009): “Esto conlleva a que, mientras el 20% más pobre de la población recibe solamente el 0,1% de los subsidios en pensiones, el 20% más rico de la población recibe el 86,3%”.

Después de esta Introducción, en la Sección 2, se presentan algunos conceptos preliminares; luego, en la Sección 3, se describen las características generales y regímenes del Sistema Pensional Colombiano; en la Sección 4 se presentan resultados. Finalmente, en la Sección 5, se obtienen conclusiones relevantes.

La primera sumatoria es una expresión de la bondad de ajuste de los valores graduados; la segunda es una expresión para el grado de suavidad de estos valores; por lo tanto, el método permite calibrar qué tanta suavidad se prefiere en detrimento del ajuste y viceversa (Taylor, 1992).

Graduar las probabilidades de fallecer permite corregir situaciones anómalas representadas en la muestra y tener así una mejor estimación del riesgo asociado a una renta vitalicia, temporal o a un pago asociado a este tipo de siniestros.

La renta vitalicia hace alusión a los pagos realizados a una persona o grupo de personas mientras se cumpla la condición de que una o varias estén vivas, lo que supone la cesación de los mismos.

Generalmente las rentas vitalicias son indexadas, es decir que los pagos crecen anualmente en un porcentaje igual a la inflación del año inmediatamente anterior. Este crecimiento permite calcular de una manera sencilla la reserva de dinero necesaria para soportar el pago de la renta (Agudelo, Franco y Franco (2016):

La expresión matemática para calcular la reserva necesaria para una renta vitalicia ordinaria (es decir no indexada) es la siguiente:

Como exponen Agudelo-Torres, Franco-Arbeláez, Franco-Ceballos y Uribe-Mesa (2017), el “Sistema General de Pensiones creado por la Ley 100 de 1993 establece entre otras disposiciones que todo trabajador tiene la obligación de cotizar para su pensión obligatoria, sea en el Sistema General de Pensiones (SGP), creado mediante esa misma ley, o en algún régimen especial, si le aplica. Así mismo, estipula que en este sistema deben coexistir dos regímenes de pensiones: el Régimen Solidario de Prima Media con Prestación Definida (RSPMPD, en adelante Régimen de Prima Media), administrado por Colpensiones, y el Régimen de Ahorro Individual con Solidaridad (RAIS, en adelante Régimen de Ahorro Individual), gestionado por Administradoras de Fondos de Pensiones y Cesantías (AFP)”.

El Régimen de Prima Media se compone de un fondo común para todos los afiliados y una entidad llamada Colpensiones se encarga de administrar la reserva actuarial correspondiente a dicho fondo. Por su parte, el Régimen de Ahorro Individual se caracteriza por mantener un esquema donde los aportes de cada afiliado engrosan una cuenta de ahorro a su nombre, una reserva actuarial individual, con la que se financiará su pensión.

De acuerdo con lo anterior, mientras menor sea la cantidad y el monto de los aportes a nombre del trabajador, la probabilidad de pensionarse y el valor esperado de esa pensión serán menores, Arias y Mendoza (2009). Las diferencias culturales, gastronómicas, raciales, entre otras, afectan no solo la cantidad y monto de los aportes sino también las probabilidades de sobrevivir determinada cantidad de años más, por lo que la utilización de tablas de mortalidad nacionales puede resultar inadecuado cuando dichas diferencias son significativas entre regiones.

En los sistemas pensionales pueden distinguirse claramente dos etapas: la etapa de “acumulación”, en la cual el afiliado está trabajando y su empleador y él mismo se encuentran aportando dinero al sistema, y la etapa de “retiro”, en la cual el afiliado disfruta o bien de una pensión o bien de una suma única de dinero.

Este artículo se centra en la etapa de retiro del Régimen de Ahorro Individual, específicamente en las diferencias departamentales y el monto necesario para obtener una pensión en cada región, toda vez que en el Régimen de Prima Media las condiciones para pensionarse, edad y semanas de cotización, están determinadas por la ley y no por el saldo de una reserva actuarial.

El monto de la pensión de vejez en el Régimen de Ahorro Individual dependerá de la modalidad de pensión escogida por el afiliado al momento de tramitar la prestación. Si bien existen varias modalidades, en este artículo se mencionan las dos más comunes: la renta vitalicia y el retiro programado.

Renta Vitalicia: En la renta vitalicia la Administradora de Fondos de Pensiones (AFP) cotiza con aseguradoras el monto de pensión que tendría el afiliado si decide adquirir una con la totalidad del saldo de su cuenta de ahorro individual. El afiliado escoge la aseguradora de su preferencia y posteriormente la AFP compra en nombre del afiliado la renta vitalicia a dicha entidad.

Retiro programado: En la modalidad de Retiro Programado, el saldo ahorrado por el afiliado permanecerá en la AFP y de acuerdo con el cálculo actuarial realizado, esta entidad entrega una mesada mensual al pensionado con cargo a su cuenta de ahorro individual. Cada año se realiza un nuevo cálculo actuarial y se actualizará la mesada teniendo en cuenta el saldo de la cuenta de ahorro individual, la edad del pensionado y su beneficiario si existe y la tasa de interés técnico (mínimo 4% anual real).

Por simplicidad, en este artículo se asume que el costo es el mismo para ambas modalidades, pues las aseguradoras no tienen tarifas diferenciales por departamentos sino una tarifa única nacional para el producto Renta Vitalicia, por lo tanto no se alteran los resultados ni las conclusiones.

El análisis de una posible inequidad por departamentos en el sistema pensional colombiano comienza por la construcción de tablas de siniestralidad (en este caso muerte) a partir de la información recopilada de las estadísticas del Departamento Administrativo Nacional de Estadística –DANE- (2017). Se extrajo de dicha información la cantidad de hombres y mujeres en el país al finalizar el año 2015, por edad y departamento; adicionalmente se extrajo la cantidad de fallecimientos por sexo, edad y departamento durante el año 2016.

A partir de esta información se calcularon las probabilidades empíricas de no sobrevivir un año más para cada sexo, edad y departamento.

Como es sabido, estas probabilidades no deben ser utilizadas para calcular la reserva actuarial correspondiente a las rentas temporales o vitalicias pues no cumplen un supuesto fundamental: a mayor edad, mayor debe ser la probabilidad de morir. Es por esto que estas tasas son graduadas a través del método Whittaker – Henderson expuesto en la sección 2.4.

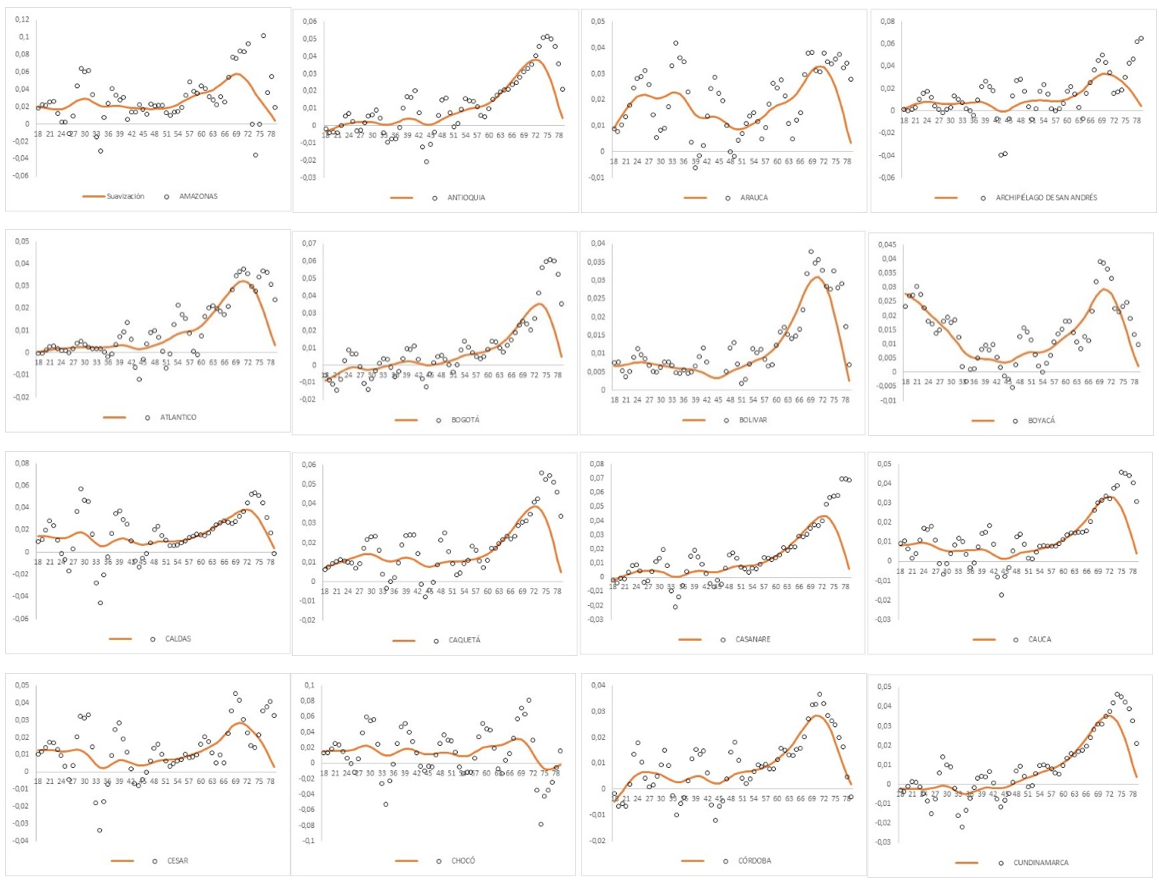

A continuación, se presentan los resultados de la graduación para hombres. Este procedimiento fue realizado minimizando la siguiente ecuación:

Esta combinación fue la que permitió un mejor ajuste con una mejor suavidad en el intervalo de edades de interés, es decir, de los 50 años a los 80, pues se supondrá que las personas adquieren su prestación (pensión) a los 50 años y que perdura durante otros 30.

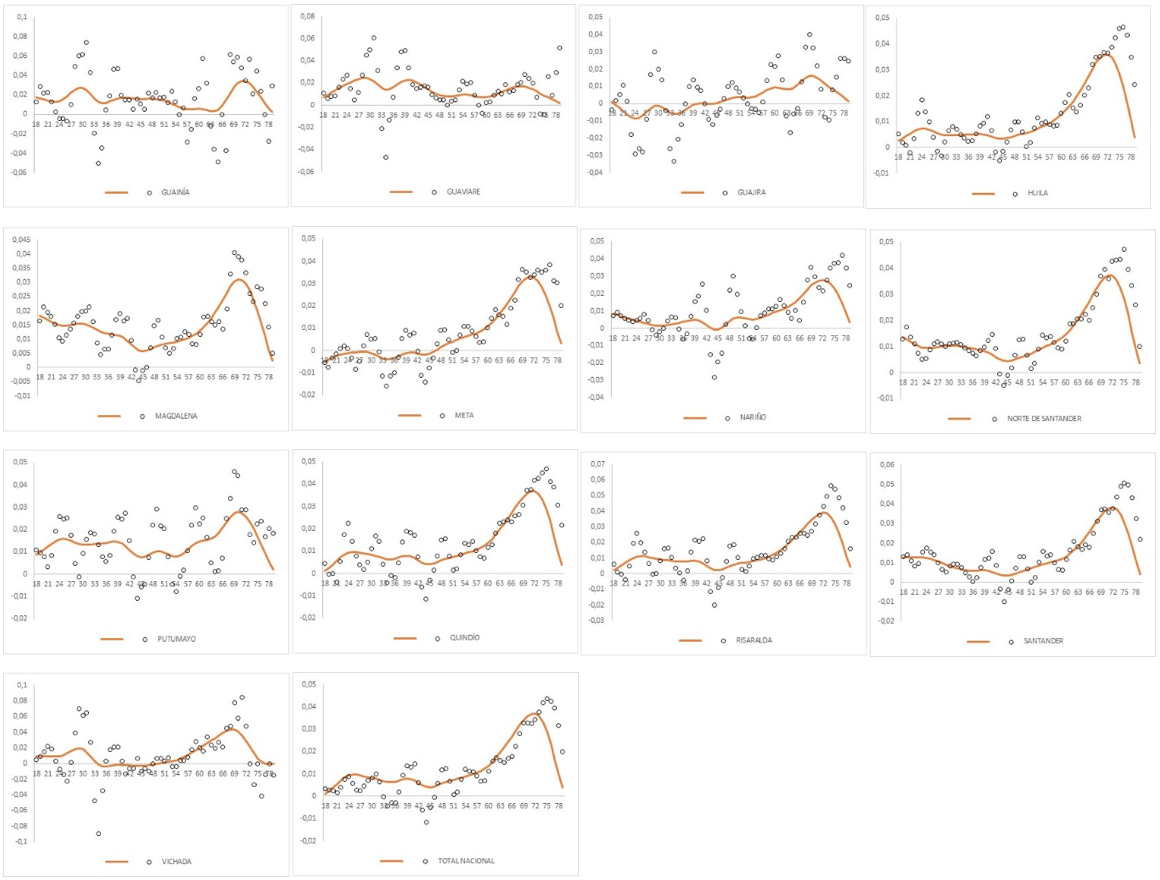

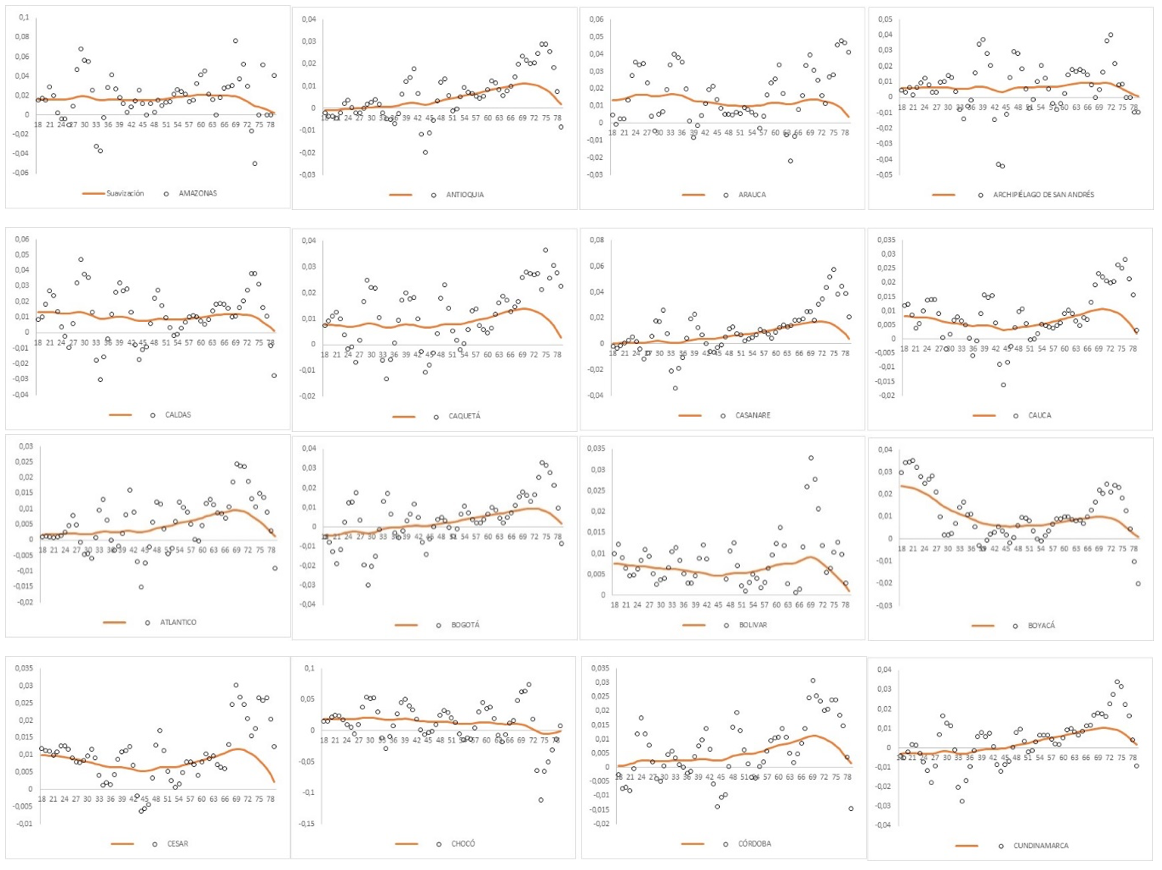

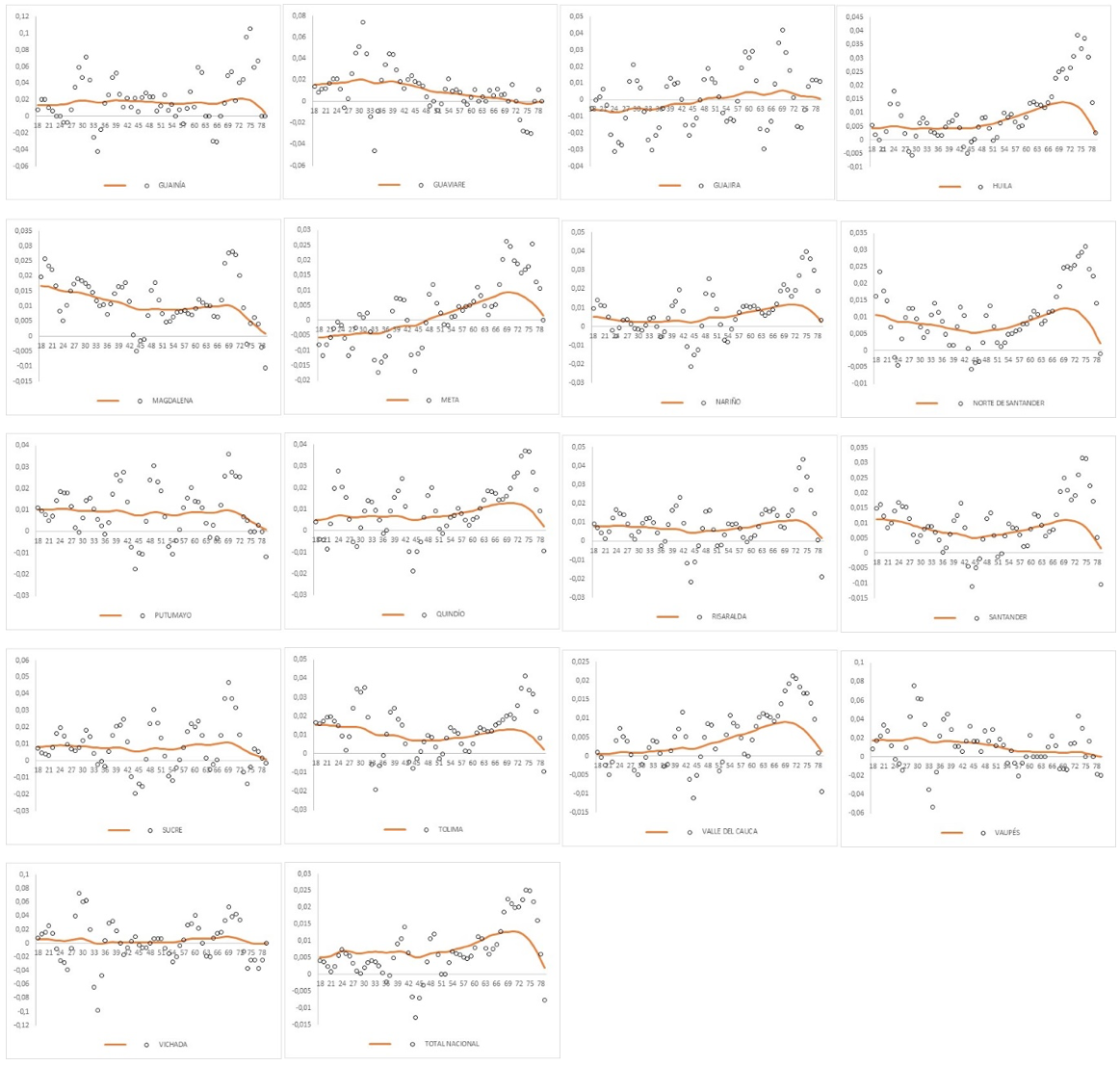

Los supuestos de edad fueron elegidos en 50 años de edad y 30 años de pensión teniendo en cuenta que la información disponible en el DANE abarca edades desde los 18 hasta los 80 años. Además, solo alrededor de este tramo (50 – 80 años) se cumple relativamente bien el supuesto de una mayor probabilidad de morir a medida que aumenta la edad, como se observa en los gráficos 1 y 2. Lo anterior aplica tanto para hombres como para mujeres.

Gráfico 1

Probabilidades empíricas y suavizadas para hombres por departamento

Fuente: elaboración propia

-----

Gráfico 2

Probabilidades empíricas y suavizadas para mujeres por departamento

Fuente: elaboración propia

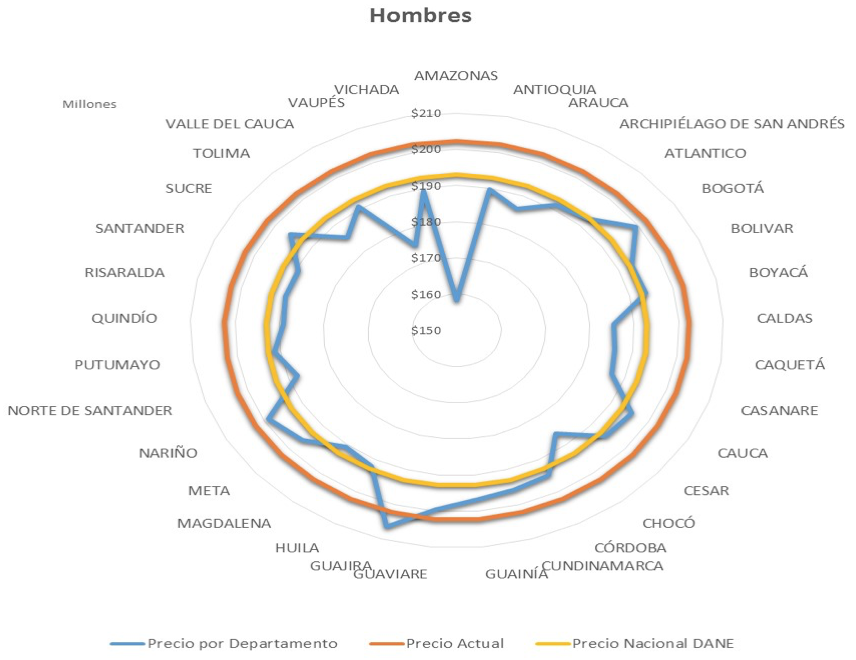

De acuerdo con las probabilidades suavizadas se calculó para cada departamento y total nacional el costo de una renta temporal a 30 años, que comienza cuando la persona tiene 50 años de edad.

Como se observa, el costo de dicha renta no es igual en todos los departamentos. Para el caso de los hombres las más caras corresponden al Departamento de la Guajira, Guaviare y Bogotá. En contraste, las rentas temporales menos costosas corresponden a los departamentos de Amazonas y Vaupés.

Así mismo, se calculó el costo que en la actualidad tiene una renta temporal, con las mismas características, vendida en cualquier parte del territorio nacional. Este costo es calculado con las tablas de mortalidad oficiales emitidas por la Superintendencia Financiera de Colombia. Los resultados para hombres se muestran en el gráfico 3.

Gráfico 3

Costo de una renta temporal a 30 años para un hombre de 50 años de edad,

por departamento, total nacional y costo real según Superfinanciera

Fuente: elaboración propia

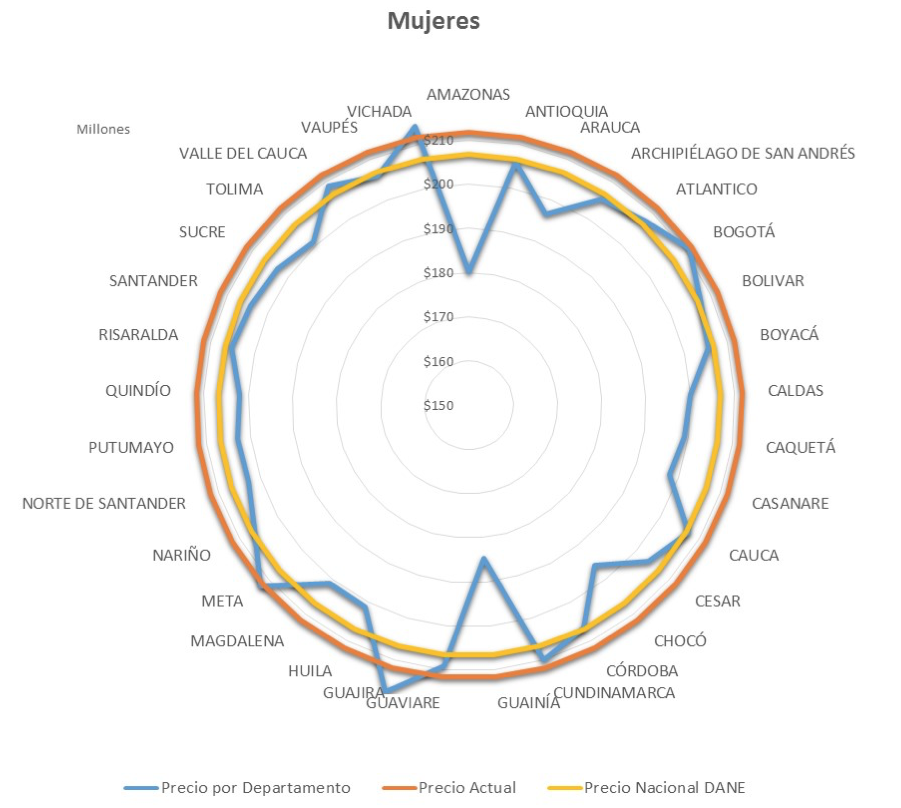

Para el caso de las mujeres las rentas temporales más caras corresponden a los departamentos de La Guajira, Meta y la ciudad de Bogotá. En contraste, las rentas temporales menos costosas corresponden a los departamentos de Amazonas y Guainía, como se observa en el gráfico 4.

Gráfico 4

Costo de una renta temporal a 30 años para una mujer de 50 años de edad,

por departamento, total nacional y costo real según Superfinanciera

Fuente: elaboración propia

Teniendo en cuenta que las tablas de mortalidad expedidas por la Superintendencia Financiera de Colombia (2015) se utilizan en todo el territorio nacional, una herramienta de análisis útil es comprar el costo que debería tener una renta como la planteada, utilizando las probabilidades suavizadas extraídas de la información del DANE con el costo de la misma renta utilizando las tablas de mortalidad oficiales. Los resultados se muestran en los gráficos 5 y 6.

Gráfico 5

Costo de la renta calculada por probabilidades suavizadas vs costo de la renta con probabilidades oficiales (Hombres)

Fuente: elaboración propia

-----

Gráfico 6

Costo de la renta calculada por probabilidades suavizadas

vs costo de la renta con probabilidades oficiales (Mujeres)

Fuente: elaboración propia

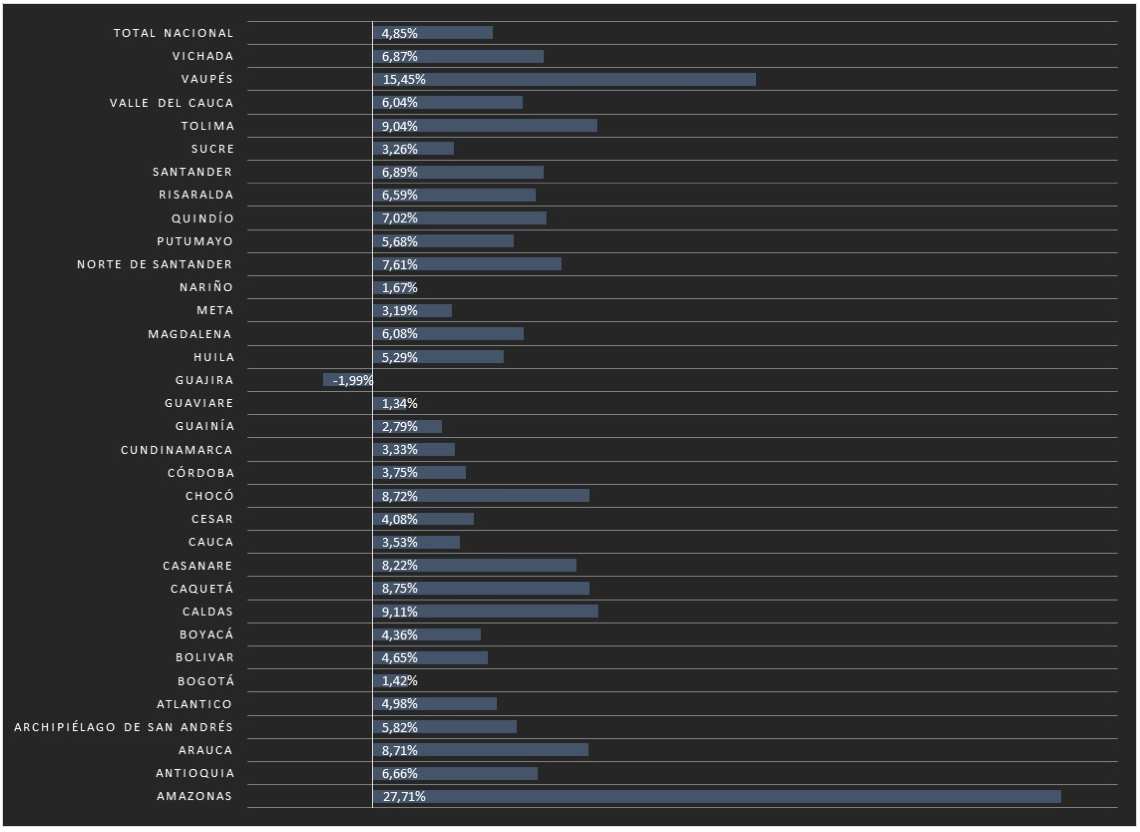

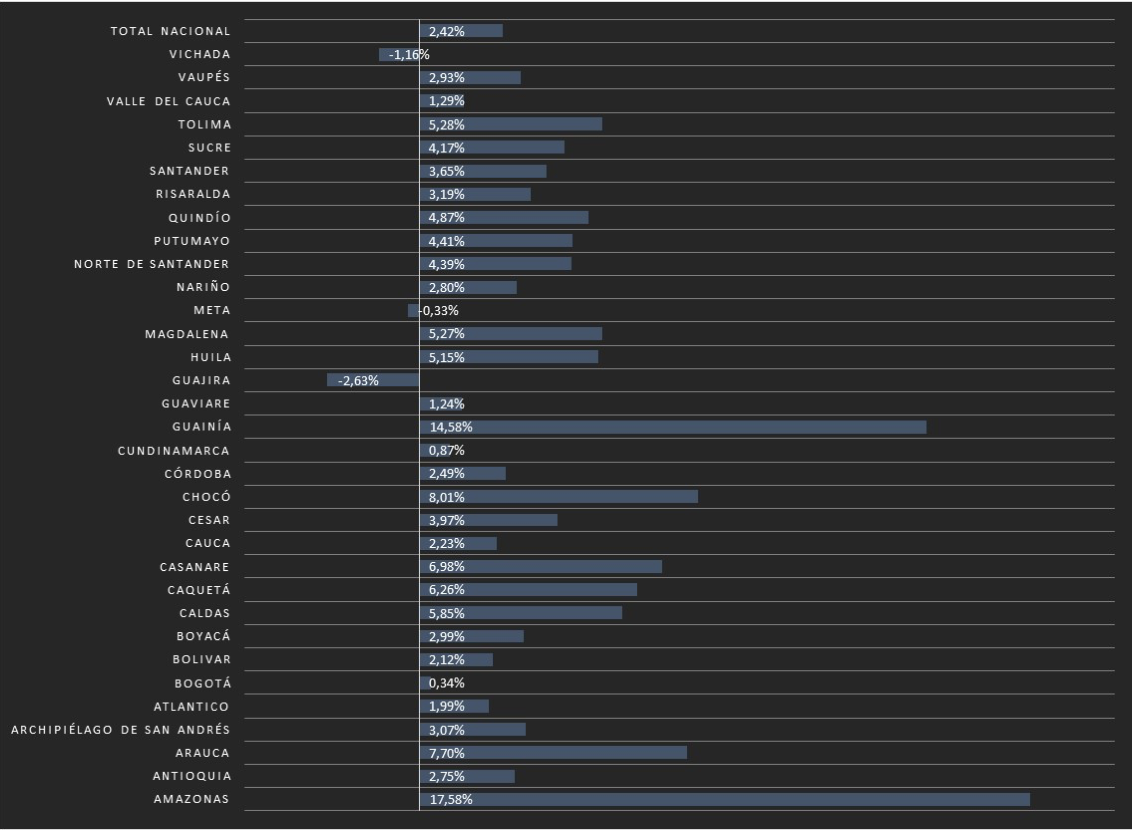

En la mayoría de los departamentos las aseguradoras cobran más dinero del que se debería, de acuerdo con las tasas de mortalidad calculadas por el DANE. En algunos casos el sobrecosto supera el 15% como en el Amazonas para hombres (27,7% más), Vaupés para hombres (15,4% más) y Amazonas para mujeres (17,6% más).

Este sobrecosto no quiere decir que exista deshonestidad de parte de las aseguradoras, sino que las tablas de mortalidad oficiales no concuerdan con la información demográfica aportada por el DANE y la responsabilidad no necesariamente es suya. De hecho, las probabilidades empíricas que se muestran en las gráficas 1 y 2 incluyen valores negativos, lo cual no es consistente con la definición de probabilidad; este resultado en una probabilidad de muerte indica el caso en el cual, partiendo de un grupo cerrado de personas que solo disminuye a través del proceso de muerte, de un periodo a otro aumenta la cantidad de individuos violando el supuesto de ser un grupo cerrado o aceptando que la muerte no es un estado absorbente (las personas fallecidas pueden volver a la vida).

Lo anterior, plantea dudas sobre la calidad de la información demográfica del DANE para este tipo de análisis. Sin embargo, es la mejor fuente de información poblacional disponible en Colombia, pues ninguna otra entidad posee los recursos humanos y técnicos para desarrollar una labor de tal magnitud.

Sin perder de vista las dificultades en cuanto a la calidad de la información, es posible construir un esquema pensional que permita disminuir la inequidad entre regiones, pues claramente el costo debe ser diferenciado por sexo y departamento y no solo por sexo como se hace actualmente (Mallarino, 2002). El caso del Departamento del Amazonas es claro:

Hombres

Costo actual de la renta temporal: $202 millones

Costo Nacional con información DANE: $193 millones

Costo Amazonas con información DANE: $158 millones

Mujeres

Costo actual de la renta temporal: $212 millones

Costo Nacional con información DANE: $207 millones

Costo Amazonas con información DANE: $180 millones

Un precio de $212 millones por una renta temporal ofrecida a una mujer que vive en el Amazonas es inequitativo, pues el costo real debería ser de $32 millones menos de acuerdo con sus probabilidades de fallecer. En el caso de los hombres de este mismo departamento el sobrecosto es mayor: $44 millones.

Corregir estas distorsiones, considerando incluso que los departamentos más afectados por este tipo de inequidad son los menos desarrollados económicamente, debe ser una política pública. Mejorar las condiciones de acceso a una renta para la vejez es un tema clave en la construcción de un país más equitativo con los trabajadores colombianos y con las personas de mayor edad.

En este artículo se evidencia que en Colombia se presenta una clara inequidad pensional entre departamentos, puesto que, al calcular el costo de una renta temporal o vitalicia bajo los mismos parámetros, pero con las probabilidades de vida y muerte inherentes a cada uno de ellos, el resultado es diferente. Es técnicamente viable construir un esquema pensional que permita corregir esta situación, diferenciando el costo de las pensiones por sexo y departamento y no solo por sexo como se hace actualmente.

Corregir las distorsiones e inequidades mostradas en este artículo, considerando que las regiones más afectadas por los sobrecostos en las rentas vitalicias y temporales son las menos desarrolladas económicamente, debe ser una política pública.

Trabajos futuros sobre la inequidad pensional entre regiones puede abordarse desde la óptica de la interrelación existente entre las diferentes culturas y cómo un cambio en el nivel de mortalidad de una puede afectar el costo de las rentas en otra.

Agudelo-Torres, G. A.; Franco-Arbeláez, L.C.; Franco-Ceballos, L.E. (2016). Cálculo Actuarial: Introducción a la actuaría de vida. 2 ed. Fondo Editorial ITM. Medellín. 80 pp.

Agudelo-Torres, G. A.; Franco-Arbeláez L.C.; Franco-Ceballos L.E.; Uribe-Mesa, C. (2017). Alternativas Actuariales, aplicaciones para pensiones en Colombia. Optimal Research. 126 pp.

Arias, M., Mendoza, J. C. (2009). Un modelo de simulación del régimen pensional de ahorro individual con solidaridad en Colombia (Reporte De Estabilidad Financiera). Banco de la República.

Henderson R. (1924) A new method of graduation. In Transactions of the Actuarial Society of America 25, 29–40.

Departamento Administrativo Nacional de Estadística (2017). Recuperado el 30 de mayo de 2017 de http://www.dane.gov.co/index.php/estadisticas-por-tema/demografia-y-poblacion.

Howard, R. (2007) Whittaker-Henderson-Lowrie Graduation. Recuperado el 15 de mayo de 2017 de www.howardfamily.ca/graduation/WHGrad.doc.

Mallarino, C. U. (2004). La reforma de pensiones en Colombia y la equidad de género. Los sistemas de pensiones en América Latina: un análisis de género, (90), 179.

Mendenhall, W. M. (1990). Estadística para administradores. Grupo Editorial Iberoamérica.

Ministerio de Trabajo (2017). Pensiones. Recuperado el 02 de Junio de 2017 de http://www.mintrabajo.gov.co/pensiones.html

Muñoz, Romero, Téllez y Tuesta (2009). Confianza en el futuro, propuestas para un mejor sistema de pensiones en Colombia. BBVA. 239 pp.

Ortiz, J.C, Granada, D., Gutiérrez, A. (2017). Construcción de un modelo actuarial para aumentar la equidad pensional entre regiones (monografía). Instituto Tecnológico Metropolitano, Medellín.

Santa María, M., Steiner, R., Botero, J. H., Martínez, M., Millán, N. (2010). El sistema pensional en Colombia: retos y alternativas para aumentar la cobertura.

Superintendencia Financiera de Colombia. (2015). Retrieved March 30, 2017, from https://www.superfinanciera.gov.co/jsp/loader.jsf?lServicio=Publicaciones&lTipo=publicaciones&l Funcion=loadContenidoPublicacion&id=11286

Taylor, G. (1992). A Bayesian interpretation of Whittaker—Henderson graduation. Insurance: mathematics and economics, 11(1), 7-16.

1. Instituto Tecnológico Metropolitano, Medellín, Colombia. Email: albertoagudelo@itm.edu.co

2. Instituto Tecnológico Metropolitano, Medellín, Colombia. Email: luisfranco@itm.edu.co

3. Instituto Tecnológico Metropolitano, Medellín, Colombia. Email: luisefranco@itm.edu.co