![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº22) Año 2018. Pág. 32

Vol. 39 (Nº22) Año 2018. Pág. 32

Miguel David ROJAS López 1; Aldemar OSPINA Zapata 2; Susana María VALENCIA Rodríguez 3

Recibido: 02/02/2018 • Aprobado: 02/03/2018

RESUMEN: Las sinergias existentes dentro de las compañías del país han llevado a construir modelos que permitan optimizar gastos. Entre las alternativas para optimización, se presenta la clusterización; un aparte importante que significa para la compañía una comparación de los agentes internos para establecer estrategias de asignación presupuestal y la optimización del gasto. El objetivo de este artículo es presentar la estructura de gastos de una compañía en Colombia, posteriormente diseñar un modelo de clusterización que permita optimizar y reducir gastos. |

ABSTRACT: Existing synergies within the country's companies have led to the construction of models to optimize costs. Among the optimization alternatives, clustering is presented; An important apart that means for the company a comparison of the internal agents to establish strategies of budgetary allocation and the optimization of the expenditure. The objective of this article is to present the structure of expenses of a company in Colombia, then to design a model of clustering that allows to optimize and to reduce expenses |

A medida que el mercado crece, que la competencia es mayor y que las necesidades globales cambian, las compañías adoptan nuevas capacidades, nuevos modelos, nuevas estructuras y nuevas tendencias, que las hacen competitivas y sostenibles. El caso colombiano no es la excepción. Las organizaciones colombianas, hacen cada vez más de su gestión, un modelo cambiante y adaptable a las condiciones del mercado y de la competencia, que les permiten que la estructura y los procesos varíen según lo determinen las tendencias y condiciones que se impongan en la globalización (Martínez Fajardo, 2005).

Para el caso concreto del presente trabajo, se hablará de una compañía colombiana que tiene una estructura organizacional en la cual las áreas funcionales se caracterizan por el desarrollo de procesos específicos, que, en dados casos, centralizan las actividades para la distribución de recursos, la asignación presupuestal, el desarrollo de las personas, entre otros y además, se descentralizan para las labores operativas, que permiten dar flexibilidad a la efectividad y eficiencia a cada segmento productivo.

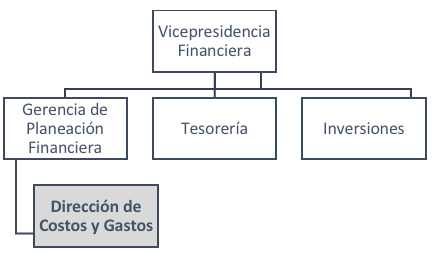

Así, la distribución y asignación presupuestal, se encuentra centralizada y a cargo de la Gerencia de Planeación Financiera, la cual, además, se encuentra estructuralmente dentro de la Vicepresidencia Financiera. Dentro de la gerencia, se hacen diferentes labores que permiten hacer seguimiento de temas presupuestales del estado de resultados de la compañía, y dichas labores se encuentran principalmente divididas en dos partes: presupuesto y seguimiento de la utilidad bruta [4], y presupuesto y seguimiento de los gastos administrativos [5]–los cuales, en conjunto con la utilidad bruta, dan cabida a la utilidad operacional [6]-. El énfasis del trabajo, estará dirigido hacia los gastos administrativos.

A continuación se presenta la estructura de la Vicepresidencia Financiera de la compañía en cuestión, con el fin de establecer el camino por el cual se regirá el trabajo.

Figura 1

Estructura de la Vicepresidencia Financiera de la Compañía (resumida)

Elaboración propia

En la figura 1, se puede identificar el énfasis hecho en la Dirección de Costos y Gastos, la cual es la encargada de hacer seguimiento de los gastos administrativos de la compañía, además de diseñar e implementar el modelo de costeo (costeo ABC) que será utilizado en toda la compañía para la distribución de dichos gastos, más aún cuando estos son indirectos (por ejemplo, en los que se incurre para realizar las labores diarias en las áreas de apoyo, como logística, gestión humana, tecnología, entre otros.).

La gestión que se hace actualmente de los gastos administrativos en la Dirección de Costos y Gastos, es la siguiente:

• Se realiza la asignación presupuestal, por centro de costos y, en dados casos, por cuentas contables (por ejemplo, cuentas logísticas), con base en el comportamiento histórico, en las necesidades de las sucursales (las cuales tienen centros de costo a su mando) y en los lineamientos de la compañía.

• La asignación presupuestal, para el caso específico de los gastos llamados “controlables”, se realiza con los gerentes de las sucursales, con el fin de establecer las necesidades reales y que se adecúen al comportamiento en producción de cada una de ellas. Estos gastos serán descritos más adelante.

• Se entrega el presupuesto mensualizado, es decir, dividido en cada uno de los 12 meses del año, a los gerentes o encargados de cuentas al inicio del año, con el fin de que cada agente conozca el dinero del que dispondrá para desarrollar sus actividades.

• Se hace seguimiento mensual, bimensual o trimestral –según sea el caso- del presupuesto asignado, con el fin de conocer el porcentaje de cumplimiento del mismo y tener una visión clara de los gastos de la compañía contra el presupuesto total de los mismos.

• Durante el año, se hacen adiciones (por parte de la dirección) o devoluciones (por parte de los gerentes o encargados de cuentas) al presupuesto, las cuales están atadas a la capacidad de las áreas, a la producción de las sucursales, y, en general, a las tendencias que pueda haber durante el año.

• Se realiza la encuesta de dedicación, de forma anual, a cada uno de los empleados de la compañía, con el fin de establecer los drivers para el costeo, que resultará en la asignación de los gastos a los procesos y, posteriormente, a los productos ofrecidos por la compañía

Así, el objetivo del presente trabajo es establecer un modelo que permita hacer eficiente la asignación del presupuesto a los diferentes centros de costos, a través del análisis de clusterización, el cual será explicado en el desarrollo del mismo. Se hará uso de datos generales, dada la privacidad de los mismos dentro de la compañía.

En este apartado del artículo, se menciona aquellos elementos que son relevantes en la comprensión del sistema de gastos en una compañía colombiana.

El presupuesto se entiende como un supuesto de los rubros a los cuales se les asigna un dinero, que podría destinarse en un periodo siguiente al que se está construyendo, es decir, es una suposición que se valida cuando se ejecuta, y en la medida en que se haga rigurosamente, variará lo mínimo posible lo ejecutado versus lo planeado. Rojas (2015)

Los clusters se fundamentan en la confianza que existe entre diferentes actores de una cadena productiva, y se entienden como concentraciones geográficas de empresas e instituciones interconectadas en un determinado campo. Por ejemplo es usual hablar del cluster confecciones o cluster de construcción; donde la fortaleza se encuentra en que los participantes en el sector se unen para hacer más eficientes en logística y costos. Rojas (2008)

Los costos son erogaciones de dinero que las organizaciones desean minimizar con el objetivo de incrementar las utilidades, pero no siempre la reducción del costo hace un proceso eficiente. Rojas, Valencia & Cuartas (2017).

Modelo de costeo

Inicialmente, se debe hablar sobre el sistema de costeo que se usa en la compañía, el cual surge a partir de la teoría del costeo ABC o costeo por actividades. El costeo basado en actividades, en palabras de Contreras & MacCawley (2006), se puede definir como “un sistema de costeo integral, que reconoce como generador de costos a las actividades que lleva a cabo la empresa, y por lo tanto, utiliza dichas actividades como base para la asignación de los costos a los distintos productos y/o servicios”. En términos de las empresas, el sistema de costeo ABC, se encarga de establecer los procesos o actividades en los cuales se incurre de forma “externa” en la elaboración de productos o servicios –como la mano de obra indirecta, la supervisión, los servicios públicos- para luego asignarlos a los objetos de costo, según como éstos hagan uso de las actividades. “Un sistema de costeo ABC permite tomar decisiones estratégicas en forma acertada, debido a que al determinar los costos se puede asignar el precio del producto o servicio y analizar cómo se encuentra éste en relación con la competencia”(Cuevas Villegas, Chávez, Castillo, Marino Caicedo, & Solarte, 2004).

El modelo de costeo ABC, establecido por Cooper & Kaplan (1991), es un modelo que reconoce los productos y servicios son consumidores de actividades, las cuales generan costos, y que además se enfoca en los costos indirectos, que son controlables.(Mendoza Patiño, Angel Romero, Barrios Olmos, & Leguizamon Sierra, 2017). El modelo, ha sido revisado y renovado en varias oportunidades, e incluso, Kaplan & Anderson (2003), diseñaron lo que sería una segunda generación del modelo, y que aclararía algunos puntos débiles del modelo inicial, pero daría paso a nuevas críticas en el segundo.

En síntesis, el Costeo Basado en Actividades “es un procedimiento que propende por la correcta relación de los Costos Indirectos de Producción y de los gastos administrativos con un producto, servicio o actividad específicos, mediante una adecuada identificación de aquellas actividades o procesos de apoyo, la utilización de bases de asignación –drivers- y su medición razonable en cada uno de los objetos o unidades de costeo”(Crespo Acosta, 2016)

Diagnóstico Actual

Actualmente, tal y como se mencionó en la parte introductoria del presente trabajo, la compañía cuenta con un método establecido para la asignación presupuestal y el seguimiento al cumplimiento de la misma. A pesar de que el mismo es muy eficiente, y que año a año se busca obtener un factor de gastos (véase ecuación de factor de gastos*) menor, que evidencie el trabajo realizado en pro de disminuir los gastos y aumentar la producción, ha sido evidente que es posible hacer aún mayores eficiencias si se establecen más factores en la asignación presupuestal. Es así, como surge la necesidad de hacer un análisis de clúster, el cual dará cabida a la comparación de unidades de gastos (centros de costos), agrupación de ellas, y toma de decisiones sobre los comportamientos de cada grupo.

El objetivo del análisis de clúster, sintetizado en el presente trabajo, es disminuir el factor de gastos, en consideración de las cuentas o gastos controlables, que son aquellos sobre los que la compañía posee mayor flexibilidad y tiene menor dependencia.

1. Se definieron las cuentas contables que sería utilizadas en el proceso de reducción y eficiencia, las cuales hacen referencia a gastos controlables. En total, fueron 39 cuentas las que se consideraron para el análisis. Entre ellas, se destacan las que hacen referencia a gastos de viaje; útiles y papelería; gastos de promoción y ventas; y relaciones públicas.

2. Se elaboró una base de datos con el gasto histórico real en las cuentas definidas, para cada centro de costos de la compañía, entre el año 2012 y el mes de Julio del año 2017. Dicha base de datos, contaba además con el presupuesto de cada cuenta en los diferentes centros de costos.

3. Se clasificaron los centros de costos según las unidades del negocio de las cuales hacía parte cada uno: Apoyo, Negocio, Red Comercial. Esta clasificación se realizó con el conocimiento del grupo de trabajo sobre el comportamiento de los centros de costos.

4. Se establecieron las variables de interés para el análisis de clúster (multivariado), las cuales fueron:

Empleados: Total de empleados que tiene el centro de costos con corte del período de análisis.

Número de Clientes: Total de clientes que tiene asociado el centro de costos con corte del período de análisis.

Producción: Valor, en pesos, generado por concepto de ingresos en el período de análisis.

Gasto Controlable Ejecutado: Valor, en pesos, que cada centro de costos ejecutó en el período de análisis.

Es importante mencionar, que estas 4 variables eran aplicables en la medida de la clasificación del centro de costos (con la excepción del Gasto Controlable Ejecutado, que aplica para todos los centros de costos), es decir, en el caso de los centros de costos de Apoyo, sólo aplica la variable de empleados, mientras que en el caso de los de Negocio y Red Comercial, aplicaban las 4 variables (con algunas excepciones). Éstas variables serían contrastadas con el gasto de cada centro de costos, según fuere el caso de la unidad de negocio.

5. Se establecieron los períodos de análisis:

Clusterización: Año 2017, entre Enero y Julio.

Caracterización del Clúster: Años 2012 a 2016.

Análisis de cumplimiento presupuestal: Años 2012 a 2017.

6. Se procedió a hacer el análisis de clúster, haciendo uso de la herramienta R Project (R Studio), con el apoyo de la dirección de Analítica Financiera, perteneciente también a la Vicepresidencia Financiera.

7. Con los clústers establecidos, se realizó una comparación del cumplimiento presupuestal de cada centro de costos entre los años 2012 - 2017, con respecto al clúster, y se establecieron medidas para reducir el presupuesto del año 2018 con base en las determinaciones de este análisis. Para ello, se utilizaron los siguientes parámetros:

Cumplimiento presupuestal: corresponde al porcentaje del gasto ejecutado contra el gasto presupuestado.

![]()

Comparación centro de costos versus clúster al que pertenece: Se realizó el promedio de cumplimiento presupuestal entre los años 2012 y 2017 para cada centro de costos. Así, se estableció para cada clúster, el percentil 60 y el percentil 75, y, con base en ellos, se calcularon el promedio, el mínimo y el máximo de cada percentil, con el fin de tener varios escenarios para la toma decisiones respecto a “qué tanto puede sobre ejecutarse el centro de costos, según su clúster”, los cuales serían: Moderado (promedio), Moderado con Inflación (promedio- inflación), Severo (Máximo) y Flexible (Mínimo) (puede variar según el caso).

Cálculo de alivios: Se calcularon los “alivios” que generaría el hecho de disminuir el presupuesto a aquellos que se encontraban por encima del porcentaje de sobre ejecución definido para cada clúster, dependiendo de la decisión que se tomara, según el numeral anterior

Tras la realización de todos los procesos mencionados en la sección anterior, el resultado más importante que se obtuvo fue; dependiendo de la decisión que se tomara, ya fuere moderada, severa o flexible, el alivio total que se podía generar sería de hasta $5.971.013.156 si se usaba el percentil 75, o de $4.010.400.777, si se usaba el percentil 60. A continuación, se presentan algunos resultados de mayor relevancia en el ejercicio.

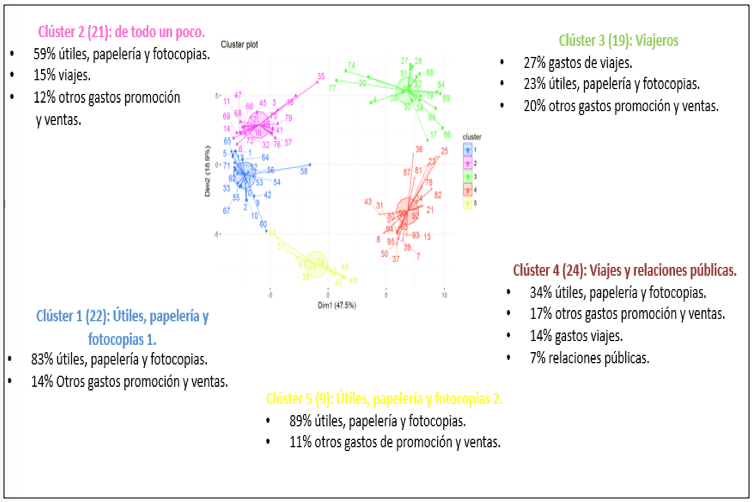

Para los cluster de la Red Comercial, Red de Negocios y Red de Apoyo y de acuerdo a los datos analizados en R Studio, el numero oprimo de clusters para cada red es de 5.

Gráfico 1

Clústers de la Red Comercial

En el gráfico 1, se pueden observar cada uno de los 5 clústers de la Red Comercial, y el análisis realizado tras identificar “cómo” gastan en promedio los centros de costos pertenecientes a los clústers. Esta identificación, es de gran utilidad, debido a que aporta un insumo para tomar decisiones sobre las cuentas en las cuales se debe hacer mayor gestión en cada clúster para lograr una reducción significativa de los gastos controlables. Por ejemplo, se identificó que en el Clúster 1, el cual está caracterizado como “útiles, papelería y fotocopias” y que tiene en su estructura a 22 centros de costos, es un clúster que, en gran medida, debe ser gestionado para reducir el gasto en papelería, que representa el 83% de los gastos controlables.

Con los parámetros establecidos en el apartado anterior, los alivios que se podrían generar, según las decisiones que se tomen, serían los siguientes:

Tabla 1

Alivios Red Comercial usando el percentil 75

Clúster |

Alivio Mín Perc 75 |

Alivio Prom Perc 75 |

Alivio Prom con Inflación |

Alivio Máx Perc 75 |

1 |

102.940.103 |

145.873.602 |

148.561.889 |

186.797.455 |

2 |

44.127.245 |

73.963.186 |

79.282.065 |

66.386.558 |

3 |

72.914.404 |

113.839.571 |

147.632.206 |

113.903.518 |

4 |

288.798.661 |

435.991.518 |

511.761.872 |

488.401.794 |

5 |

30.019.470 |

51.141.253 |

52.388.989 |

93.011.642 |

Total general |

538.799.882 |

820.809.131 |

939.627.022 |

948.500.965 |

-----

Tabla 2

Alivios Red Comercial usando el percentil 60

Clúster |

Alivio Mín Perc 60 |

Alivio Prom Perc 60 |

Alivio Prom con Inf |

Alivio Máx Perc 60 |

1 |

57.390.720 |

105.946.526 |

108.634.814 |

194.986.859 |

2 |

26.845.379 |

45.641.137 |

49.843.088 |

64.457.820 |

3 |

91.042.271 |

61.326.525 |

83.109.507 |

100.100.678 |

4 |

217.779.048 |

341.933.396 |

413.696.799 |

434.203.316 |

5 |

19.977.421 |

41.035.879 |

42.283.615 |

82.818.251 |

Total general |

413.034.839 |

595.883.463 |

697.567.824 |

876.566.924 |

Las tablas 1 y 2, dan referencia de los alivios o ahorros que se podrían generar, dependiendo de la decisión que se tome para disminuir el presupuesto en cada uno de los clústers. Se puede notar, que se sería más severo, si las decisiones que se toman, independiente de cual sea, hacerlas sobre el percentil 75.

Para el caso de la Red Comercial, si se usara el promedio como parámetro para reducir el presupuesto, se podría generar un alivio de entre $595.883.463 y $820.809.131. Dado el conocimiento que se obtuvo en la caracterización de los centros de costos, estas reducciones podrían estar centralizadas en la cuenta de útiles y papelería, que estaría totalmente alineado con el propósito de la compañía de dejar de “gastar en papel”, hacer uso consciente de los insumos de papelería y migrar a la digitalización.

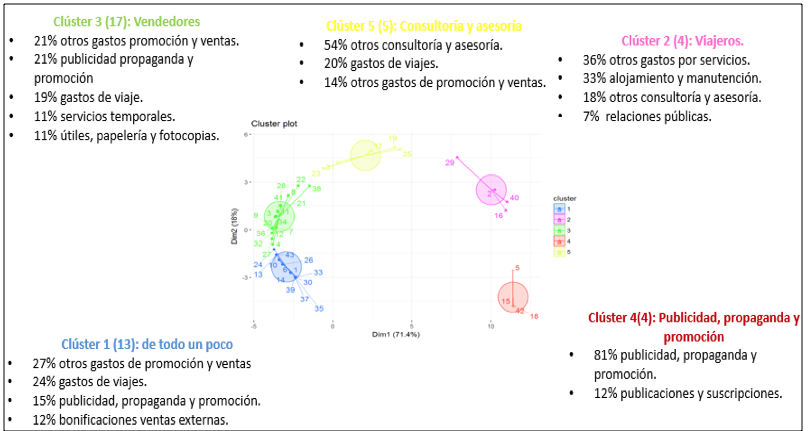

Gráfico 2

Clústers del Negocio

En el gráfico 2, se pueden observar cada uno de los 5 clústers de la unidad de Negocio, y el análisis realizado tras identificar “cómo” gastan en promedio los centros de costos pertenecientes a los clústers. En el caso de los clústers de Negocio, la gestión importante que se podría hacer, radica en los clústers 4 y 5 -en los cuales hay 4 y 5 centros de costos, respectivamente-, específicamente en las cuentas de “publicidad, propaganda y promoción” y en la cuenta de “otros consultoría y asesoría”, dado que dichas cuentas, son las más representativas en cada uno de ellos.

Tabla 3

Alivios Negocio usando el percentil 75

Clúster |

Alivio Mín P75 |

Alivio Prom P75 |

Alivio Prom con Inf |

Alivio Máx P75 |

1 |

617.667.794 |

828.834.866 |

1.243.264.308 |

963.792.793 |

2 |

24.092.063 |

43.830.217 |

192.951.642 |

64.325.198 |

3 |

516.347.268 |

1.359.671.125 |

1.575.689.321 |

44.761.041 |

4 |

1.743.963.084 |

51.844.635 |

775.714.677 |

- |

5 |

4.714.042 |

6.163.682 |

51.174.036 |

8.656.183 |

Total general |

2.906.784.251 |

2.290.344.525 |

3.838.793.983 |

1.081.535.216 |

-----

Tabla 4

Alivios Negocio usando el percentil 60

Clúster |

Alivio Min P60 |

Alivio Prom P60 |

Alivio Prom con Inf |

Alivio Máx P60 |

1 |

250.574.255 |

479.201.054 |

865.209.155 |

936.041.382 |

2 |

26.842.744 |

14.404.044 |

163.525.468 |

21.338.916 |

3 |

(741.113.643) |

308.851.245 |

517.631.471 |

878.429.047 |

4 |

1.478.789.068 |

82.617.525 |

802.801.108 |

54.481.212 |

5 |

2.686.511 |

4.685.741 |

49.696.095 |

6.339.277 |

Total general |

1.017.778.933 |

889.759.609 |

2.398.863.298 |

1.896.629.835 |

Las tablas 3 y 4, dan referencia de los alivios o ahorros que se podrían generar, dependiendo de la decisión que se tome para disminuir el presupuesto en cada uno de los clústers. En este caso, la decisión más severa sería si se usara “Promedio con Inflación” en cualquiera de los dos casos de percentil, y “Alivio Min P75”. De cualquier manera, la caracterización de los clúster que se vio el gráfico 2, evidencia que gran parte de estas eficiencias o alivios, podrían hacerse en las cuentas de publicidad y consultoría y asesoría. Si se tomara la decisión de usar el promedio como parámetro, podría generarse un ahorro o alivio de entre $889.759.609 y $2.290.344.525.

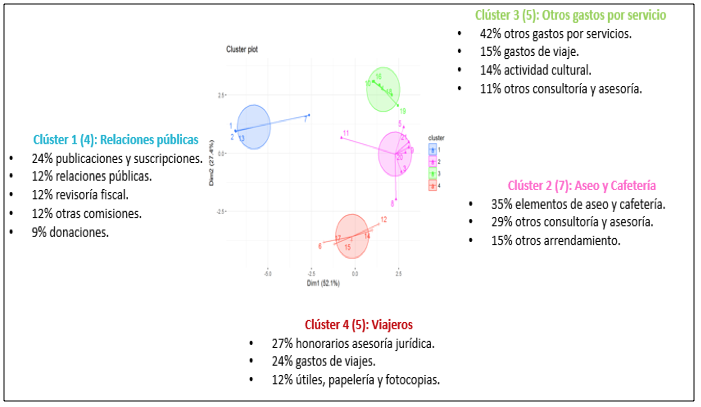

Gráfico 3

Clústers Apoyo

En el gráfico 3, se pueden observar 4 clústers de la unidad de Apoyo, y el análisis realizado tras identificar “cómo” gastan en promedio los centros de costos pertenecientes a los clústers. Para el caso de esta unidad, vale la pena hacer referencia al gasto que se tiene en útiles y papelería, el cual no es significativo, pero que realmente debe tender a cero dadas las labores que se desarrollan en estos centros de costos y la tendencia a la migración tecnológica que hay en la compañía. Adicionalmente, sería importante gestionar los “elementos de aseo y cafetería” y “otros gastos por servicios”, por ejemplo, de manera que los clústers, y por lo tanto sus centros de costos, disminuyan sus gastos al reducirlo en aquellas cuentas que mayor peso tienen.

Tabla 5

Alivios Apoyo usando percentil 75

Clúster |

Alivio Mín P75 |

Alivio Prom P75 |

Alivio Prom con Inf |

Alivio Máx P75 |

1 |

456.421.421 |

953.237.032 |

1.034.160.899 |

- |

2 |

6.881.401 |

11.013.564 |

71.051.593 |

- |

3 |

13.878.820 |

16.269.060 |

29.044.017 |

55.844.651 |

4 |

10.170.253 |

41.617.196 |

58.335.642 |

80.582.683 |

Total general |

487.351.895 |

1.022.136.852 |

1.192.592.151 |

136.427.333 |

-----

Tabla 6

Alivios Apoyo usando percentil 60

Clúster |

Alivio Min P60 |

Alivio Prom P60 |

Alivio Prom con Inf |

Alivio Máx P60 |

1 |

426.947.417 |

720.264.256 |

801.188.123 |

- |

2 |

2.230.197 |

1.617.144 |

61.655.172 |

3.926.493 |

3 |

38.280.127 |

10.414.182 |

23.189.140 |

38.280.127 |

4 |

8.326.679 |

11.218.774 |

27.937.220 |

41.501.223 |

Total general |

475.784.419 |

743.514.356 |

913.969.655 |

83.707.843 |

Las tablas 5 y 6, dan referencia de los alivios o ahorros que se podrían generar, dependiendo de la decisión que se tome para disminuir el presupuesto en cada uno de los clústers de la unidad de Apoyo. En este caso, se puede ver que los alivios son mucho menores que los generados en la Red Comercial y en el Negocio, lo cual es muy lógico, dado que los centros de costos de Apoyo son los que menos deben gastar, teniendo en cuenta que son los más centralizados y que suelen gastar en cuentas o sucesos muy específicos

La clusterización permite tener la posibilidad de brindar diferentes alternativas de ahorro, por ejemplo; dependiendo de la política de la compañía conocer en que rubro y en qué proporción puede disminuir los costos.

Las metodologías de costeo no son iguales para todas las organizaciones. Se podría decir que la metodología de costos ABC funciona mejor para unas organizaciones que para otras, dependiendo si son de servicios, producción, entre otras.

El tomador de decisiones debe tener claridad de las consecuencias al reducir costos, debido a que no es inminente el incremento de las utilidades ahorrando en temas de calidad, recurso humano o logística.

La herramienta estadística R Studio arrojó que el número de clúster óptimos para cada red es 5. Esta herramienta permite analizar datos que se ajustan a las medidas de las necesidades del estudio, brindando la posibilidad de obtener datos confiables y que reflejan la realidad del modelo estudiado.

Contreras, H., & MacCawley, A. (2006). Implementación de un modelo de costos ABC en una empresa vitivinícola. Economía Agraria, 10, 25–36. Retrieved from http://ageconsearch.umn.edu/bitstream/97353/2/Contreras et al.pdf

Cooper, R., & Kaplan, R. S. (1991). Profit Priorities from Activity-Based Costing. Harvard Bussiness Review, 69(3), 130–135. Retrieved from http://disa.uniroma3.it/wp-content/uploads/2016/09/588_3931.pdf

Crespo Acosta, Y. L. (2016). El costeo ABC y su aplicación en la determinación de los costos por productos. Repositario Nacional en Ciencia y Tecnología. Universidad Laica Vicente Rocafuerte de Guayaquil. Retrieved from http://repositorio.ulvr.edu.ec/bitstream/44000/1329/1/T-ULVR-1204.pdf

Cuevas Villegas, C. F., Chávez, G., Castillo, J. A., Marino Caicedo, N., & Solarte, W. F. (2004). Costeo ABC. ¿Por qué y cómo implantarlo. Estudios Gerenciales, (92), 47–103. Retrieved from http://www.scielo.org.co/pdf/eg/v20n92/v20n92a03.pdf

Kaplan, R. S., & Anderson, S. R. (2003). Time-Driven Activity-Based Costing. Harvard Business School, 1–18. Retrieved from https://poseidon01.ssrn.com/delivery.php?ID=3211020200880841260920910980280980690210630200680870781050870250890030951080981241190590580021211071091140941051030701170921210140050790030671190031241070170310540870761110741200180981130260781250710670750931140

Martínez Fajardo, C. E. (2005). Teoría Avanzada de Organización y Gestión: análisis del desarrollo de competencias en empresas colombianas. (Universidad Nacional de Colombia- Unibiblos, Ed.) (1st ed.). Bogotá. Retrieved from http://www.cid.unal.edu.co/files/publications/CID20050404mateav.pdf

Mendoza Patiño, D. E., Angel Romero, J. C., Barrios Olmos, W. J., & Leguizamon Sierra, G. (2017). Análisis comparativo de los costos por actividades: diseño secuencial vs diseño concurrente. Estudio de caso para una empresa productora de perfiles de aluminio Comparative analysis of costs by activities: sequential design vs concurrent design. Case study for a company producing aluminum profiles. Revista Espacios, 38(24), 14–28. Retrieved from http://www.revistaespacios.com/a17v38n24/a17v38n24p14.pdf

Rojas López, M.D., Valencia Corrales, M.E., & Cuartas Parra, D. (2017). Optimización real de costos. Revista Espacios, 38(39), pag. 8.

Rojas López, M.D. (2008). Administración para Ingenieros, tercera edición. ECOE Ediciones, Bogotá.

Rojas López, M.D. (2015). Evaluación de proyectos para Ingenieros, Segunda edición. ECOE Ediciones, Bogotá.

1. Ph. D. Profesor Asociado. Departamento Ingeniería de la Organización – Facultad de Minas. Universidad Nacional de Colombia, Sede Medellín. Email: mdrojas@unal.edu.co

2. Estudiante Ingeniería Administrativa. Departamento Ingeniería de la Organización – Facultad de Minas. Universidad Nacional de Colombia, Sede Medellín. Email: aospinaz@unal.edu.co

3. Especialista en Gestión Empresarial. Departamento Ingeniería de la Organización – Facultad de Minas. Universidad Nacional de Colombia, Sede Medellín. Email: sumvalenciaro@unal.edu.co

4. La utilidad bruta es el resultado de restar a los ingresos, todos aquellos egresos que están relacionados directamente con el proceso productivo.

5. Los gastos administrativos, son aquellos en los que se incurre externamente en la elaboración de los productos y servicios.

6. La utilidad operacional es el resultado de restar a la utilidad bruta los gastos administrativos.