![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 24) Año 2018 • Pág. 7

Luis Fernando LANDAZURY-VILLALBA 1; Marcelo BASSO-DONATTI 2; Gerardo NEUGOVSEN 3; Santiago MERCANT 4; Hussein JAAFAR-ORFALE 5; Alexander RUZ-GÓMEZ 6

Recibido: 18/01/2018 • Aprobado: 20/02/2018

2. Desarrollo teórico-conceptual

RESUMEN: El presente estudio presenta una estructura de revisión sobre el estado del arte en toma de decisiones y los costos de transacción que trata sobre la importancia de la información en el proceso, el decisor y el proceso administrativo que se desarrolla para tomar la decisión. El objetivo es exponer las ventajas de una integración entre empresas para reducir el poder de negociación de actores en el mercado, mientras configura el proceso de producción de manera que se aumenta la productividad en la empresa, además de proponer un modelo teórico que ayude a identificar elementos y factores en torno al encargado de tomar decisiones en la empresa. |

ABSTRACT: This paper research presents a review structure about state of the art in decisions-making and costs of transaction which deals importance and relevance of information at process, decision maker and administrative process that is developed to make decisions at management. It’s aimed to expose advantages of an integration between business companies to reduce the bargaining power on market, while configuration of the production process, in a way which increases productivity on companies, addition to propose a model that helps to identify elements and factors around commission to make decisions on business management. |

El presente artículo es un intento por comprender a partir de la epistemología del proceso de la toma de decisiones, las complejidades objetivas y subjetivas que interfieren en la decisión al momento de tomarla. En un primer apartado se aborda la literatura correspondiente al proceso de la toma de decisiones, explicando sus elementos y sus realidades de tipo subjetivas y objetivas; los factores como la información y el sujeto decisor con los elementos que conforman su personalidad que interfieren al momento de saber tomar una decisión.

Un segundo apartado trata sobre la forma como se presenta la racionalidad al interior de una decisión tomada que busca la reducción de la incertidumbre, el riesgo y los costos que se originan de estas a partir de la simetría en la información. Este apartado expone además la manera como el gerente, agencia o CEO organiza un proceso administrativo bajo la guía de unos objetivos de obligatorios o deseados que le permiten concentrarse de forma “más objetiva” en la decisión a tomar.

El tercer apartado explica la existencia de unos factores que intervienen en el sujeto o individuo cuando toma la decisión, entre los cuales pueden mencionarse los sesgos, prejuicios y mapas mentales. En este capítulo se mencionan además algunas metodologías de tipo cuantitativo que pueden ayudar al momento de identificar y comprender la situación objeto de intervención. El cuarto apartado está dedicado a la gobernanza en una empresa y como incide en las decisiones que se toman sobre las operaciones y los costos de transacción que se originan en la toma de decisiones.

El quinto apartado recoge las conclusiones sobre el tema y presenta un modelo teórico que permite reconocer la incidencia de factores subjetivos y objetivos, así como de otros elementos alrededor de quien toma la decisión, con el objetivo que sirva de guía para crear conciencia sobre la importancia de apoyarse en la experticia de otros para tomar decisiones más razonables.

La toma de decisiones es un proceso del que depende la empresa para el desarrollo de todas sus actividades, recayendo en una persona preparada de forma conveniente para superar obstáculos del medio y percepciones subjetivas que le pueden llevar a inclinarse de manera errónea por una alternativa en detrimento de otra mejor.

Este proceso viene de la mano con procesos subjetivos alrededor del sujeto decisor y su grupo de trabajo, además de objetivos que son establecido por la cúpula encargada de la toma de decisiones de alto nivel en la empresa que originan la gobernanza alrededor de su gerente o agencia y la junta directiva o dueños.

Muchos factores hacen parte del proceso e intervienen de manera relevante en él, desde la capacitación y experticia del personal de apoyo al proceso, hasta los recursos y el ambiente de la empresa que permiten una mayor o menor productividad. Las decisiones, por lo tanto, deberán tomarse dentro de un marco nutrido de información que facilite la comprensión del contexto y permita la toma de decisiones más correctas u objetivas.

De acuerdo con Nassar & Muñoz (2006) la experiencia del decisor representa un alto grado de subjetividad y debe ser tenida en cuenta como un factor esencial al momento de hacer la evaluación.

La toma de decisiones por lo general se desarrolla dentro de un contexto y se nutre de factores múltiples al momento que un individuo debe enfrentar una problemática o una situación, donde se originan diferentes cursos de acción o alternativas. Para Kepner & Tregoe (1969) el proceso de toma de decisión es una manera sistemática de unir experiencia y hechos, para lograr un mejor juicio de parte del directivo. En palabras de Bethencourt & Cabrera (2011) la toma de decisiones tiene un constructo teórico empírico que se ha decantado por el factor de la personalidad eficaz de quien toma la decisión, caracterizándose por su asertividad, autoestima, capacidad de trabajo, capacidad de aprender de la experiencia, conciencia comprensiva, imaginación, intuición, entre otros factores que forjan la personalidad eficaz del decisor. Para estos autores la personalidad eficaz es una caracterización teórico-empírica de carácter psicológico compuesta por cuatro dimensiones del yo: fortalezas (autoconcepto y autoestima), demandas (motivación, atribución y expectativas), retos (afrontamiento de problemas y toma de decisiones) y relaciones (comunicación, empatía y asertividad).

Al momento de enfrentarse a una situación o problema, se genera un conflicto en el individuo que le empuja a tomar una alternativa y no otra, configurando un abanico de posibilidades como plan de contingencia. El individuo en ese momento se ve obligado a decidir entre estas alternativas.

La decisión en ocasiones se moldea en una visión del mundo desde la perspectiva del observador donde la evidencia de la información, las paradojas de la racionalidad y los Universos de decisión configuran caminos o alternativas con complejidades y situaciones distintas por evaluar. El uso adecuado de la información y el conocimiento, permiten que la empresa logre y mantenga ventajas competitivas, siendo clave esencial la capacidad de la organización para comprender la información y lograr conocimiento (Vásquez & Gabalán, 2012). Para North (citado por Parada, 2003) “los individuos procesan la información proveniente del entorno a través de percepciones subjetivas de la realidad que afectan sus elecciones”; la subjetividad será algo que acompañe al individuo en sus decisiones e interpretación de la cotidianidad.

El individuo al frente de una organización, antes de ser un sujeto decisor es producto de una construcción en sociedad, por lo que se sus apreciaciones, pensamientos, ideologías entre otras están sujetos a su construcción de la realidad, a su ontología en una sociedad. En este sentido se puede interpretar la realidad como una mezcla compleja de un conjunto de objetividades dadas por las instituciones que son quienes otorgan identidad a los constructos sociales, y las subjetividades que vienen cristalizadas o arraigadas en cada individuo. La realidad de la cual se basará el gerente o decisor al tomar la decisión, es una realidad construida con base en costumbres, creencias y prácticas (instituciones no formales), así como de reglas y normas (instituciones formales). Una realidad forjada dentro de un lenguaje que le da sentido a las interpretaciones diarias de los fenómenos y de la información con que contamos en nuestra diaria toma de decisiones.

Todo hace parte de una construcción social de fenómenos objetivos y subjetivos, teniendo en cuenta los escenarios actuales y el rol de las instituciones sociales en la construcción del desarrollo sustentable de los territorios (Melamed-Varela, Blanco-Ariza & Rodríguez-Calderón, 2017). Comprendiendo la importancia del carácter social del lenguaje se logra entender la compleja realidad social, facilitando alternativas basadas en la captación de lo que el individuo toma del entorno. En este contexto, Echeverría (2002) afirma que:

Postulamos que, en tanto individuos, somos lo que somos debido a la cultura lingüística en la que crecemos y a nuestra posición en el sistema de coordinación de la coordinación del comportamiento (esto es, del lenguaje) al que pertenecemos. En este sentido, el individuo, no sólo es construcción lingüística, es también una construcción social. Aunque pertenecemos a una tradición que tiende a separar al individuo de lo social, e interpreta a ambos como términos opuestos de una polaridad, el individuo, postulamos es un fenómeno social (p. 57).

Al momento de captar información y apoyarse en ella se logra una mejor comprensión de lo que origina una situación que afecta de algún modo los intereses de la empresa, no obstante, no se debe olvidar que la subjetividad siempre estará presente dentro del contexto de la realidad percibida en el intercambio con otros actores del mercado.

Berger & Luckman (1967) sostienen que la construcción social de la realidad se realiza a través de una realidad percibida a través del lenguaje y el intercambio diario, dónde la suprema realidad se presenta como la realidad por excelencia, en dónde la conciencia de cada uno se impone al orden social y sobre la conciencia de manera masiva, hasta el punto en que la reconoce entre todas y le presta atención total.

En este sentido se puede inferir que la subjetividad podría recaer en el conjunto de valores, creencias, costumbres, ideologías, dogmas y lo aprendido por el individuo, así como en sus experiencias de personales. Por mucho que se esfuerce, la toma de decisiones se verá influida de un acerbo subjetivo muy fuerte que puede ocasionar sesgos al momento de comprender la situación.

Dentro de esta realidad construida a través de un conjunto de información y conocimiento, intervienen actores que a diario diseñan operaciones con base en sus intereses de tipo económico, pensando en la sostenibilidad de sus empresas; en ocasiones de forma individual, otras, a manera de integraciones y alianzas que les permiten tener mayor competitividad mientras intercambian materiales e información en doble sentido.

El decidir es un proceso sistemático, donde interviene un análisis subjetivo, que pone en práctica el razonamiento y la emoción del ser humano, enfrentando a diferentes actores en un mercado. Lo anterior puede originar un aumento de los costos de transacción por factores como el oportunismo, la racionalidad limitada de la información, la incertidumbre, la especificidad de los activos. Esto lleva a que la gerencia tome decisiones en cuanto a aliviar los peligros que están al acecho a través de salvaguardas o contratos con claridad en su redacción; decisiones tomadas para adaptarse a los cambios del mercado (Bonatti, 2011; Williamson & Ghani, 2012). La racionalidad debe ser entendida en el sinónimo de expresar aprobación o cualificar estados, procesos o resultados de diversos tipos de manera positiva (Darias, Fernández, Gutierrez, López, Pérez & Pérez, 1997).

La incertidumbre aparece como un factor que se debe minimizar ya que las decisiones que afectan los costos y la productividad dependen mucho de la manera como se minimice su impacto. Con más información, mayor será la posibilidad de gestionar entre varios Universos de decisión. La incertidumbre tiene grados distintos y es un fenómeno de tipo que dificulta el intercambio en las transacciones y tomar la decisión, haciendo costoso el proceso del intercambio en términos de tiempo y dinero. A mayor nivel de información, el agente gana ya que logra disminuir la asimetría de esta y reduce la incertidumbre y el oportunismo de los actores que se encuentran en el mercado (Ayala, 1999; Joskow, 2005).

El arte de recabar información, estudiarla y tomar decisiones a través de ella responde a los objetivos del proceso administrativo, gestionando recursos con un nivel razonable o bajo de incertidumbre. El proceso administrativo es un arte en el cual se gestionan impactos y se administran recursos físicos, humanos, materiales y de información acerca de un contexto en el cual se mueve la empresa. En este proceso se establecen premisas de internas y externas, además de objetivos que apoyan a la dirección y el buen uso y administración de los recursos de la empresa.

Este proceso se basa en la planeación donde se diseñan políticas, programas, presupuestos y procedimientos que le dan forma a las operaciones diarias, limitando el alcance de estas. Se debe aquí asignar responsabilidades entre los involucrados, con una persona al frente del proceso encargada de dirigir y tomar decisiones de alineación de las tareas diarias con las estrategias diseñadas en el nivel superior.

La dirección y la asignación de los recursos recaen en poder del gerente, CEO o director, quienes será el encargado a través de poderes asignados, de dirigir, organizar, controlar y planear las actividades y estrategias que sostienen el giro normal de los negocios de la firma. De acuerdo con Aktouf (2009), el acto de dirigir esta sostenido en un poder que se le confiere a un individuo A, quien lleva a un individuo B a la aceptación de su voluntad, doblegándolo en un sentido determinado. Para el caso, el individuo A organizará los procedimientos de B, diseñando además métodos para evaluar el desempeño de B, asegurándose que cumpla con las competencias específicas en su lugar de trabajo. El directivo siempre estará tomando decisiones y a partir de cursos de acción, buscará solución a problemas cotidianos.

El CEO debe tener la visión para organizar el proceso de producción de forma externa o interna buscando la conveniencia para la productividad de la empresa y la de distintos actores; si se decide a integrarse por medio de una cadena de suministro, la decisión lo lleva a compartir costos, riesgos o hacerse a información simétrica compartida entre los integrantes de la cadena.

Kepner & Tregoe (1969) sugieren que la toma de decisiones se desarrolla en un proceso sistemático de pasos en que se fijan unos objetivos claros que se expresan en cifras concretas y dentro de los cuales, se puede elegir.

Kepner & Tregoe (1969) clasifican los objetivos de acuerdo con la importancia que revisten en obligatorios y deseados. Los obligatorios establecen límites que no pueden ser violados para descartar alternativas imposibles, mientras los objetivos deseados se les asigna una ponderación o valor numérico de acuerdo con su relevancia y expresan una conveniencia relativa sin un marco de límites absolutos. Posterior a estos pasos, Kepner & Tregoe (1969) sugieren unos cursos de acción o alternativas entre las cuales escoger; estas se evalúan de cara a los objetivos obligatorios y deseados a partir de una escala numérica según su relevancia para lograr escoger correctamente la alternativa mejor calificada como decisión tentativa. Como último paso del proceso de la toma de decisión, Kepner & Tregoe (1969) proponen controlar los efectos y consecuencias de la decisión tomada bajo una adecuada vigilancia.

Una toma de decisión que tenga en cuenta la evaluación de los riesgos a la hora de tomar la decisión disminuye considerablemente o elimina el riesgo de pérdida de un resultado operacional, daños a la propiedad, beneficios laborales y otros riesgos (Almaguer & Pérez, 2012).

Los individuos y organizaciones prosperan o fracasan de acuerdo con las decisiones que toman. El individuo en cabeza al tomar la decisión debe definir exactamente cuál es el problema en cuestión, generando así alternativas de solución, las cuales evaluará y entonces sí, tomará la decisión. No obstante, este proceso no resulta nada sencillo (Franklin, 2011).

En este orden de ideas puede mencionarse los prejuicios, los sesgos o trampas mentales y las barreras para la toma efectiva de decisiones. De acuerdo con Franklin (2011) dentro de las barreras se encuentran prejuicios psicológicos que tienen anidados los que toman las decisiones, interfiriendo con su racionalidad objetiva; además de presiones de tiempo y realidades sociales del contexto, junto a factores interpersonales que disminuyen la efectividad del proceso en conjunto.

Puede decirse que en parte estos prejuicios psicológicos obedecen a modelos preconcebidos que están en la mente y que son aplicados al momento de enfrentar la situación; se conocen también como trampas mentales, y son considerados como mecanismos psicológicos que permiten resolver la complejidad de una situación, distorsionando al tiempo la forma como son analizados los elementos del problema; las trampas ocultas son unos mecanismos inconscientes que sesgan el juicio del individuo y resuelven la complejidad del problema (Aguirre, 2011; Hammond, Keeney & Raiffa, 1998).

La identificación de los sesgos permitirá reducir la influencia de estos en la formulación del problema o identificación, lográndose con ello, tener acciones que permiten disminuir sus consecuencias en los objetivos de la estrategia; estos elementos como parte del modelo de negocio deben concebirse dentro de un halo de mejoramiento y cambio como curso de innovación y reinvención de las formas de hacer negocios orientado a maximizar el valor de la actividad organizativa (Landazury-Villalba & Ferrer-Manotas, 2016).

Para Bonilla, Hurtado & Jaramillo (2009) la realidad subjetiva esta anidada en cada individuo gracias a la intersubjetividad, rutinas estandarizadas y la interacción social, son las instituciones a manera de un conjunto de pautas de comportamiento aceptadas culturalmente, las que sirven como guías para un comportamiento objetivo, aunada a las estrategias de las esferas gubernamentales orientadas a formalización y estandarización de la actividad social de las organizaciones y su contribución a la decisión y responsabilidades frente a las problemáticas de orden social (Melamed-Varela, Blanco-Ariza, Miranda-Redondo & Esperanza, 2017).

Para la identificación de problemas o formulación de estos, se cuenta con una serie de metodologías de naturaleza cualitativa y cuantitativa que permiten comprender los problemas para su posterior intervención.

En este sentido, debe decirse que la presente revisión pretende abordar parte del constructo cuantitativo que permite describir y crear escenarios posibles sobre los cuales decidir, dejando de lado el poder de la palabra y la intuición para la comprensión del fenómeno. La metodología cuantitativa plantea métodos cuantitativos considerados herramientas que resultan útiles al momento de la resolución de problemas de investigación en operaciones de las empresas; permiten buscar soluciones a los problemas por medio del trabajo en conjunto de las matemáticas, la estadística, la investigación de operaciones y la computación, apoyando la toma de decisiones, para reducir el azar, el riesgo, y los sesgos del método intuitivo (Amaya, 2010, Falcon, Petersson, Benavides & Sarmenteros, 2016).

Dentro de algunas metodologías cuantitativas que permiten estudiar e identificar los problemas para su posterior solución a través de un abanico de alternativas se pueden nombrar entre otras el diagrama de Paretto, los árboles de decisión, entre otros. Dentro de este conjunto de herramientas, son los árboles de decisión los que permiten desglosar posibilidades o cursos de acción, integrando la probabilidad marginal, la condicional y la regla del producto en eventos dependientes (Tamayo, 2008).

En lo que se refiere a la medición de los resultados se habla de tres criterios utilizados para medirlos. El criterio contable, el económico y el financiero. Al analizar la incidencia del proceso de toma de decisiones de la empresa se debe tener en cuenta la manera como impacta sobre los costos de transacción de estas, ya que estos van ligados a la productividad y competitividad de la compañía. El proceso de evaluación y seguimiento es complejo y no recae solamente en la cabeza de la empresa (gerente). En este sentido debe explicarse que existe un conjunto de personas que dan origen a la percepción de gobernanza al interior de la empresa, y están encargadas de supervisar los acuerdos a los cuales se llega con todas las partes implicadas en el proceso, además de organizar los modos en que se produce y comercializan los productos.

Los costos de transacción son aquellos incurridos por la empresa al momento de organizar sus operaciones de producción, sea al interior de la empresa o en el mercado. El CEO o gerente, debe alinear los procesos logísticos como almacenamiento, operación y la distribución de los productos hacia una estrategia que permita reducir el riesgo y los costos de las transacciones; tomando decisiones a tiempo y planeando los eventos con base en datos reales para aumentar la productividad, eficiencia y efectividad de los procesos (Restrepo, 2013).

Anteriormente se habló del término gobernanza, pero en esta sección se brinda una explicación más a fondo que permita comprender la manera en que se toman y se supervisan las decisiones en una empresa, además de conocer en quién recae esta forma de gestión.

Según Williamson (1999) existe una gobernanza o grupos de personas al frente de la empresa (agencia y junta) quienes deben estar en capacidad de organizar el modo de producción de la firma, ya sea de acuerdo con el mercado y teniendo presente la forma como se configura con sus diferentes actores.

Williamson (2005) define el término gobernanza como las estructuras al interior de las empresas que ejercen poder, en la medida en que sistematizan información; permiten infundir orden, mitigar conflictos entre personas de la empresa, así como dar cuenta de mutuas ganancias entre las distintas partes que intervienen en los intercambios económicos.

La agencia o gerente es una de las partes que conforman la gobernanza en la empresa, sin embargo, no necesita de la aprobación de la junta directiva para tomar las decisiones que involucran a distintas partes de la empresa.

Las decisiones que toma el gerente o agencia les harán seguimiento o supervisión o evaluación la junta directiva, en término de los costos que genera y de la mejor organización al momento de producir para sacar ventajas del mercado como hacerse a información simétrica, disminuir el riesgo y el poder de negociación o coerción de proveedores y otros actores, o disminuir la incertidumbre del mercado y el oportunismo de los actores que intervienen en el proceso de producción de la empresa. La junta directiva evalúa las decisiones tomadas por el gerente y su impacto en la situación financiera. Las decisiones buscarán estar blindadas en las fortalezas de los contratos o en integraciones con otras empresas.

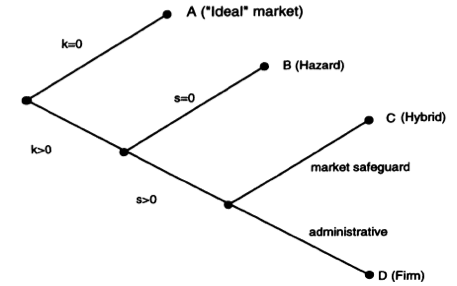

Williamson (1999) sostiene que la gobernanza se estructura teniendo en cuenta factores institucionales del entorno en que se mueve la empresa, como el sistema de gobierno, el contrato, el poder judicial y las leyes de propiedad que están vigentes y que regulan todas las operaciones y transacciones en el entorno en el que opera. En este orden de ideas, una empresa obtiene su eficacia a través de decisiones en cabeza del gerente ante distintas situaciones del mercado explicadas en lo que él ha denominado un esquema contractual simple (véase figura 1).

Figura 1

Esquema contractual simple

Fuente: Williamson (1999)

En este esquema se muestra las alternativas sobre las cuales debe decidir el gerente para organizar el modo en que la empresa produce buscando eficiencia, disminuyendo los riesgos en las transacciones, y haciendo al control de las operaciones. Williamson (2005) explica que la estructura de gobernanza será eficaz en la medida en que entienda la complejidad del mercado a partir de dos situaciones básicas: Un mercado Ideal, Nodo A, donde las decisiones que se toman no necesitan de inversiones específicas (k=0); y un mercado imperfecto donde el gerente se mueve entre decisiones donde se configuran monopolios, oligopolios y otras formas de poder requiriendo de inversiones específicas (k>0).

En el segundo nodo del esquema muestra que la gobernanza tomará decisiones para enfrentarse a situaciones y riesgos de un mercado riesgoso (nodo B), sin establecer salvaguardas previas (S=0), o recurrir a modos de salvaguardar las operaciones de la empresa, para llegar a otras formas de mercado (Hibrido), dónde la gerencia recurrirá a contratos de largo plazo buscando disminuir los riesgos y el oportunismo de los proveedores o distribuidores con los que contrata.

En el Nodo (D) del esquema, Williamson (2005) explica que la firma busca el control de toda la operación tomando decisiones que promueven la integración de otras empresas en la producción. Lo anterior debido a que, en este tipo de mercado, la coerción o poder de los proveedores es grande y representa un riesgo para los intereses de la firma y un incremento en los costos de transacción. En este nodo la empresa debe hacerse al poder o control de sus proveedores, recurriendo según Williamson (2005), a una integración o cualquier otra forma de propiedad que unifica las operaciones y le permite tener el control de todas las actividades de sus actores.

Al momento de integrarse con otras empresas se logra la configuración de una cadena de suministro de manera que se responde a los intereses de varias empresas por proveer un mercado, bajo decisiones colaborativas pensando en el bienestar de las partes que se involucran.

En este sentido se debe indicar que bajo el esquema de la gestión de una cadena de suministro, se procede a superar el concepto de la toma de decisiones de manera individual para dar paso a un pensamiento colaborativo donde se piensa en grupo, trabajando así por la obtención de beneficios del enfoque colaborativo donde se negocian costos para no afectar la competitividad de proveedores y compradores de la CDS; logrando mejorías en la prestación de servicios a los clientes y en la cadena de valor, mientras se gestionan los flujos de información, productos y flujos financieros. La información es elemento vital de todo el desempeño ya que la empresa conocerá sobre su rendimiento en la medida que capture información. (Salazar, Cavazos & Martínez, 2012; Diez-Silva, Pérez, Gimena & Montes, 2012).

Se concluye que la integración de una empresa hacia una gestión de colaboración con otras empresas disminuye la exposición de los riesgos de esta ante eventualidades propias del mercado, disminuyendo costos y mejorando la disponibilidad de la información. La información como elemento fundamental en la toma de decisiones permite al decisor y la estructura de gobernanza de la empresa, tomar las decisiones y supervisarlas para proponer el aumento de las utilidades en favor de los dueños.

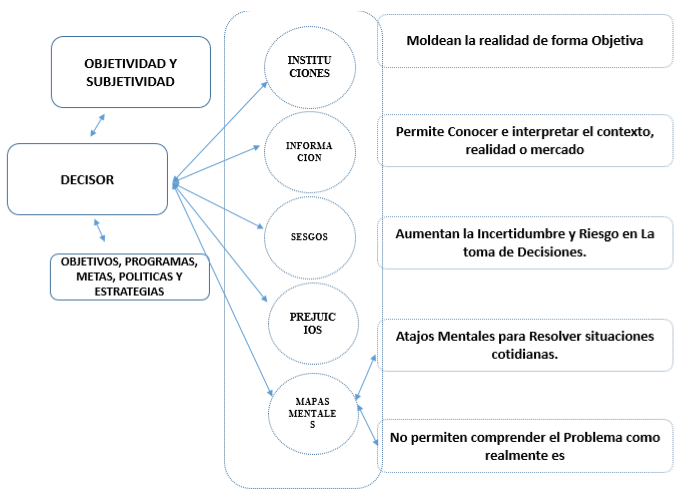

Al momento de compartir información entre varios actores de la cadena de suministro, la toma de decisiones se vuelve un proceso colaborativo donde se debe pensar en afectar de forma positiva en las operaciones de los demás miembros. Se recomienda tener presente a modo de guía el modelo teórico expuesto a manera de resumen sobre el proceso de la toma de decisiones (véase figura 2).

Figura 2

Esquema contractual simple

Fuente: elaboración propia (2017)

El modelo propone que el decisor debe diseñar los objetivos, programas, metas, políticas y estrategias que le permitan resolver o intervenir un problema dentro de un mundo de subjetividad que le lleva a crear sesgos, prejuicios y mapas mentales que pueden entorpecer la toma de decisión, mientras se apoya en un marco de normas, reglas y conocimiento e información (instituciones) que le permiten comprender mejor la situación, disminuir el riesgo y la incertidumbre al momento de tomar la decisión.

Aguirre, M. (2011). Sesgos cognitivos. En: Bonatti, P. (ed). Teoría de la decisión. Buenos Aires, Argentina: Pearson educación.

Aktouf, O. (2009). La administración entre tradición y renovación. Cali, Colombia: Editorial Universidad del Valle.

Almaguer, M. & Pérez, M. (2012). La administración del riesgo: ¿cómo distinguir un buen riesgo de una mala apuesta? Revista Ciencias Holguín, 18(2), 77-91.

Amaya, J. (2010). Toma de decisiones gerenciales. Métodos cuantitativos para la administración. Bogotá D. C., Colombia: ECOE ediciones.

Ayala, J. (1999). Instituciones y economía. Una introducción al neo-institucionalismo económico. México, Editorial fondo de cultura económica.

Berger, P. & Luckmann, T. (1967). La construcción social de la realidad. Nueva York, USA: Amorrortu Editores.

Bethencourt, J. T. & Cabrera, L. (2011). Personalidad y toma de decisiones vocacionales en universitarios. Relieve, 17(1), 1-15.

Bonilla, C., Hurtado, E. & Jaramillo, J. (2009). La investigación: aproximaciones a la construcción del conocimiento científico. Bogotá D.C.: Editorial Alfaomega.

Bonatti, P. (2011). La decisión. En: Bonatti, P. (ed). Teoría de la decisión. Buenos Aires, Argentina: Pearson educación.

Darias, M., Fernández, N., Gutiérrez, M., López, G., Pérez, D. & Pérez, L. (1997). Aspectos Internos y externos de la racionalidad ¿cuáles son los umbrales de racionalidad exigible y cómo situarlos? Contextos, 15(29-30), 153-178.

Diez-Silva, H. M., Pérez-Ezcurdia, M. A., Gimena, F. N. & Montes-Guerra, M. I. (2012). Medición del desempeño y éxito en la dirección de proyectos. Perspectiva del Manager público. Revista EAN, (73), 60-79.

Echeverría, R. (2002). Ontología del lenguaje. España: Dolmen ediciones, S.A.

Falcón, O., Petterson, M., Benavides, S. & Sarmenteros, I. (2016). Los métodos cuantitativos en la mejora de los procesos del catering. Ingeniería Industrial, 37(1), 70-77.

Franklin, E. (2011). Toma de decisiones empresariales. Revista del Departamento Académico de Ciencias Administrativas, 6(11), 113-120.

Hammond, J. S., Keeney, R. L., & Raiffa, H. (1998). The hidden traps in decision making. Harvard Business Review, 76(5), 47-58.

Joskow, P. (2005). Vertical Integration. En: Menard, C. & Shirley, M. (eds.) Handbook of New Institutional Economics. (pp. 319-348). Netherlands: Springer.

Kepner, C. & Tregoe, B. (1969). El directivo racional. México: McGraw-Hill.

Landazury-Villalba, L. F. & Ferrer-Manotas, F. (2016). Innovación como eje transversal de los modelos de negocio en las organizaciones, una revisión del constructo teórico. Revista EAN, (81), 129-148. https://doi.org/10.21158/01208160.n81.2016.1559

Melamed-Varela, E., Blanco-Ariza, A. & Rodríguez-Calderón, G. (2017). Perspectivas de la innovación social: su revisión desde la responsabilidad en la gestión de organizaciones. En: Duque, A. et al. (pres.). Memorias del VII Encuentro Internacional de Investigadores en Administración, Universidad Externado de Colombia, Bogotá D.C., Colombia.

Melamed-Varela, E., Blanco-Ariza, A. B., Miranda-Redondo, R., & Esperanza, C. (2017). Normalización de la responsabilidad social empresarial: un análisis desde su obligatoriedad y voluntariedad. Revista Espacios, 38(51), 19-19.

Nassar, J. & Muñoz, A. (2006). Sistema de apoyo al proceso de toma de decisiones de inversión en tecnología según el modelo de Kepner y Tregoe. Pensamiento & Gestión, (21), 49-92.

Parada, J. (2003). Economía institucional original y nueva economía institucional: semejanzas y diferencias. Revista de Economía Institucional, 5(8), 92-116.

Restrepo, R. (2013). La logística y las soluciones en la gestión de la red de abastecimiento. Revista QUID, (21), 53-60.

Salazar, F., Cavazos, J. & Martínez, J. L. (2012). Metodología basada en el modelo de referencia para cadenas de suministro para analizar el proceso de producción de Biodiesel a partir de Higuerilla. Información Tecnológica, 23(1), 47-56

Tamayo, L. (2008). Estadística. Medellín, Colombia: Editorial Universidad de Medellín.

Vásquez, F. & Gabalán, J. (2012). La administración de la información como potenciadora de la gestión del proceso investigativo en una institución de educación superior: una propuesta. Revista Interamericana de Bibliotecología, 35(3), 313-326.

Williamson, O. (1999). Strategy research: governance and competence perspectives. Strategic Management Journal, 20(12), 1087-1108.

Williamson, O. (2005). The economics of governance. American Economic Review, 95(2), 1-18. http://ezproxy.uninorte.edu.co:4345/10.1257/0borga00282805774669880

Williamson, O. & Ghani, T. (2012). Transaction cost economics and its uses in marketing. Journal of the Academy of Marketing Science, 40, 74-85.

Artículo de reflexión en el marco del Doctorado en Administración y Negocios cursado en la Escuela Superior de Economía y Administración de Empresas (ESEADE), Buenos Aires-Argentina.

1. Doctorando en Administración y Negocios, Magíster en Administración de Empresas e Innovación. Director de Especializaciones en Tributación y Estándares Internacionales de Contabilidad y Aseguramiento de la Información. Universidad Simón Bolívar, Barranquilla-Colombia. llandazury@unisimonbolivar.edu.co http://orcid.org/0000-0003-1190-4171

2. Magíster en Gestión y Auditorías Ambientales, Licenciado en Ciencias Biológicas, socio de la empresa MGF en Proyectos, Asesoría y Consultoría Jurídica y Ambiental. Brasil, mgfprojetos@bol.com.br

3. Doctorando en Administración y Negocios, Magíster en Administración de Medios y Artes. Director ejecutivo de Tikal Ideas Innovadoras, Fundación Coppla, Buenos Aires, Argentina. gerardon@gmail.com

4. Máster en Dirección y Administración de Empresas, Licenciado en Administración y Contador, profesor del IEEM, Escuela de Negocios, Universidad de Montevideo, Uruguay. smercant@um.edu.uy

5. Magíster en Administración de Empresas, Especialista en Gerencia Pública y Mercadeo Internacional, Administrador de Empresas. Decano de Facultad de Ciencias Económicas y Administrativas. Institución Universitaria – ITSA, Barranquilla, Colombia. hjaafar@itsa.edu.co

6. Doctorando en Ciencias Gerenciales, Magíster en Gerencia de Mercadeo, Contador Público. Profesor de Planta investigador del programa de Contaduría Pública. Universidad Simón Bolívar, Colombia. aruz@unisimonbolivar.edu.co https://orcid.org/0000-0002-1625-4449