![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 24) Año 2018 • Pág. 10

Gustavo Geovanni FLORES Sánchez 1; Jorge Arturo CAMPOVERDE Campoverde 2; Katherine Tatiana CORONEL Pangol 3; Carlos Armando ROMERO Galarza 4

Recibido: 19/01/2018 • Aprobado: 15/02/2018

RESUMEN: El presente artículo es el resultado de una investigación sobre los factores que inciden en el negocio de la distribución minorista de Gas Licuado de Petróleo – GLP en el Azuay tomando como base el año 2016. El objetivo principal del estudio es identificar las variables operativas, financieras y logísticas que expliquen adecuadamente la situación de la distribución de GLP bajo la perspectiva de los modelos de capacidad predictiva logit, según los nuevos enfoques de los estudios de gestión empresarial. |

ABSTRACT: This article is the result of the research carried out on the factors that affect the retail distribution of Liquefied Petroleum Gas - LPG in Azuay – Ecuador. It is based on the year 2016. The main objective of the study is to identify operational, financial and logistic variables that better explain the situation of LPG distribution under the perspective of logit predictive capacity models, according the new approaches in business management studies. |

Uno de los consumos energéticos más importantes en el Ecuador es el Gas Licuado de Petróleo - GLP, que constituye una de las fuentes de energía de mayor crecimiento en los últimos años con una tasa promedio anual del 2% desde el 2010 hasta el 2015; esto debido a la sustitución de artefactos eléctricos por su equivalente a GLP en el sector doméstico. (Petroecuador, 2013).

La comercialización del GLP se realiza principalmente en base a la producción interna e importación de este combustible. A nivel interno, Petroecuador es la empresa estatal que se encarga de la producción, a través de los complejos industriales de Esmeraldas y Shushufindi desde los cuales, a través de un poliducto y una flota de autotanques, respectivamente, se despacha al granel el GLP hacia las plantas de almacenamiento, envasado y a las once comercializadoras que se encuentran ubicadas en diferentes zonas del país. (Agencia de Regulación y Control Hidrocarburífero, 2016; Gonzáles, 2012).

Focalizando geográficamente, Azuay, es la tercera provincia con mayor consumo de GLP a nivel nacional, el cual representa un 9,40%, es decir, 102.729.403 kilogramos por año. Si se examina el consumo de GLP en los diferentes segmentos económicos se obtiene que un 85,57% lo efectúa el sector doméstico, un 14,29% el sector industrial y apenas un 0,14% el sector agroindustrial. (Petroecuador, 2013).

En la cadena de comercialización, el distribuidor minorista, es el último eslabón, el cual está en contacto directo con el mercado consumidor y resulta de vital importancia en la cadena de distribución del GLP, ya que su gestión puede alterar, frenando o potenciando, las acciones de marketing de los fabricantes y mayoristas y por ende influyen en las ventas y resultados finales de los artículos que comercializan. (Molinillo Jiménez & Parra Guerrero, 2012). Entonces, es importante que estos pequeños depósitos mejoren las bases de su gestión empresarial para obtener mayores oportunidades de crecimiento, competir en su mercado y ser negocios rentables y sostenibles en el tiempo. De esta manera, la comercialización y distribución aportan de manera importante a la economía, especialmente en la generación de empleos directos en toda la cadena de producción, comercialización y distribución. (Cedeño, 2013).

Bajo esta perspectiva, resulta importante el estudio de estos negocios de distribución de GLP en el Azuay, dado su aporte empresarial, económico y social.

El dinamismo y aporte a la economía local, nacional y mundial, que brindan las micro, pequeñas y medianas empresas (Mipymes), se ve reflejado en el crecimiento de éstas. En Latinoamérica aproximadamente el 99% del sector empresarial está representado por las micro, pequeñas y medianas empresas, que generan empleo para un 70 % de la fuerza laboral (Líderes, 2015); en el Ecuador según datos del Instituto Nacional de Estadísticas y Censos (INEC, 2015), el 97,9% de empresas son micro y pequeñas empresas.

Por otro lado, (González González & Bermúdez, 2010), mencionan que si bien las Mipymes aportan al desarrollo de la economía, su estructura familiar, así como el elevado endeudamiento, la reducción de ventas, los malos manejos administrativos, la falta de personal competente y la alta competencia son causantes del fracaso en el mediano plazo.

Asimismo, dentro de la clasificación de Mipymes, se encuentran los depósitos de distribución de GLP, definidos como un sistema comercial que comprende un conjunto de empresas, personas y organizaciones que, actuando como intermediarios entre la oferta y la demanda, se especializan en la distribución de los bienes y servicios en cantidades pequeñas, dentro de un ámbito geográfico determinado, (Kotler & Armstrong, 2003); es decir, son intermediarios que venden al consumidor final. (Aguiar Diaz, 1989), menciona que al interior de un modelo de toma de decisiones, se considera la contabilidad de costos, que constituye una excelente ayuda para que la decisión sea mejor, de acuerdo con la calidad de la información que se posea. Considerando que toda organización diariamente toma decisiones, como lo es contratar nuevos empleados, introducir o eliminar una línea de producto, y sobre todo la fijación de precios de los productos.

Por lo general, establecer estrategias de reajuste de costos para determinar el precio del producto, se consideran como prácticas correctivas, especialmente cuando no se ha llegado a los niveles deseados de rentabilidad, (Morillo, 2001); sin embargo, cuando se comercializa un producto, cuyo costo de adquisición y precio de venta está regulado por instituciones gubernamentales como es el caso del GLP en el Ecuador; una reducción de los costos de compra, o un aumento del precio de venta del producto resultan prácticamente improbable. Por lo que (Portal Rueda, 2012), manifiesta que los Mipymes deberían aplicar herramientas gerenciales que les permitan un cambio de visión de cara a ser más competitivos y obtener una mayor rentabilidad, a través de un adecuado manejo de los costos logísticos.

Desde esta óptica, es necesario conceptualizar la logística como la gestión eficiente y efectiva de flujos de materiales e información necesaria y relacionada, desde el punto de origen hasta el punto de consumo, (Council of Supply Chain Management Professionals, 2017). Por su parte (Ballou, 2004), hace un aporte significativo a la importancia de los costos logísticos, mencionando que la logística y la cadena de suministros representan un eje fundamental en la gestión estratégica de una empresa, y que su correcta administración reduce costos permitiendo de esa manera incrementar sus ventas y maximizar su beneficio directo del producto – DPP (Direct Product Profitability)

De igual forma, el (Banco Interamericano de Desarrollo, 2015), menciona que los altos costos logísticos reducen la competitividad del sector privado. En América Latina, uno de los factores que incrementan los costos logísticos es la deficiente infraestructura y administración en transporte, y éstos representan entre un 18% y 35% del valor del producto final, porcentaje notablemente superior al de los países desarrollados.

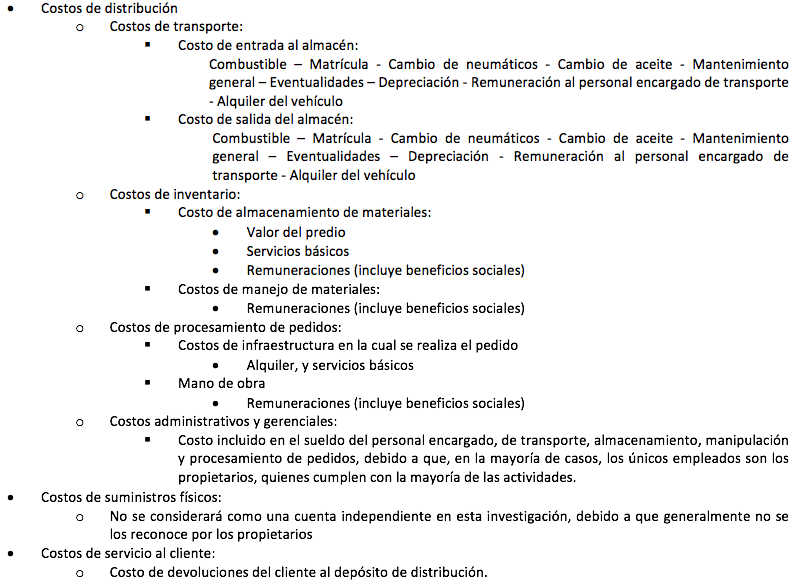

Por lo tanto, para la presente investigación se han considerado los costos logísticos de distribución, suministros físicos y de servicio al cliente propuestos por (Ballou, 2004) y enmarcados en la clasificación descrita por (Coronel Pangol, 2017), establecido así:

En consecuencia, (Morillo, 2001) establece que los costos logísticos, dependen de factores internos controlados por la organización así como de externos, sobre los cuales la organización no tiene influencia, sin embargo, una correcta administración de estos, lleva consigo el incremento de rentabilidad. Además, menciona que es la motivación más importante para quienes deciden invertir capital en una organización, por lo que disponer de herramientas gerenciales para gestionar adecuadamente los factores que la afecten, generará una ventaja competitiva en una empresa. De igual manera (González Perez, Correa Rodríguez, & Acosta Molina, 2002), mencionan que la rentabilidad es importante en una Mipymes, pues es el factor esencial para la supervivencia de estas en el largo plazo. Uno de los principales factores que inciden en la rentabilidad son los costos; cuando se manejan ingresos constantes, la única alternativa es la reducción de los mismos.

Para (Tubay, Peña, Cedeño, & Chang, 2016), uno de los factores que incide en el estancamiento de las Mipymes, es una inadecuada gestión administrativa, demostrado en un estudio realizado a una unidad educativa colombiana, que contar con una inadecuada gestión administrativa, disminuye significativamente los niveles de rentabilidad; de igual manera (Ortiz Rojas & Pérez Uribe, 2010), manifiestan que un alto nivel de rentabilidad es explicado por una efectiva gestión organizacional.

Por otro lado, (Cortés Romero, Rayo Cantón, & Lara Rubio, 2012; González Perez et al., 2002), establecen que una buena gestión empresarial tiene una relación positiva con un manejo adecuado en la estructura financiera de la empresa, lo cual permite medir la efectividad de la gestión de una organización. Igualmente (Mora, 2010), menciona que las empresas también deben contar con indicadores de evaluación logísticos que permitan la captura de información tanto cuantitativa como cualitativa, dado que los sistemas métricos solo financieros no permiten determinar con certeza la magnitud y por ende no permiten potenciar las competencias y habilidades que disponen las organizaciones actuales.

Para (Vélez Ocampo, 2009), los indicadores logísticos son medidas de rendimiento cuantificables aplicados a la gestión logística que permiten evaluar el desempeño y el resultado en cada proceso de recepción, almacenamiento, inventarios, despachos, distribución, entregas, facturación y flujos de información entre las partes de la cadena logística.

Por lo tanto, es indispensable que toda empresa grande o pequeña desarrolle habilidades alrededor del manejo de los indicadores de gestión logística, con el fin de utilizar la información resultante de manera oportuna para la toma de decisiones. De esta manera, los indicadores deben ser significativos y enfocados en la acción, de tal manera que los trabajadores puedan mejorar el resultado de los indicadores mediante su trabajo. Igualmente, éstos deben ser coherentes y comparables, en la medida de lo posible para permitir evaluaciones comparativas (benchmarking) entre diversas organizaciones o grupos. (Beltran Amador & Burbano Collazos, 2002).

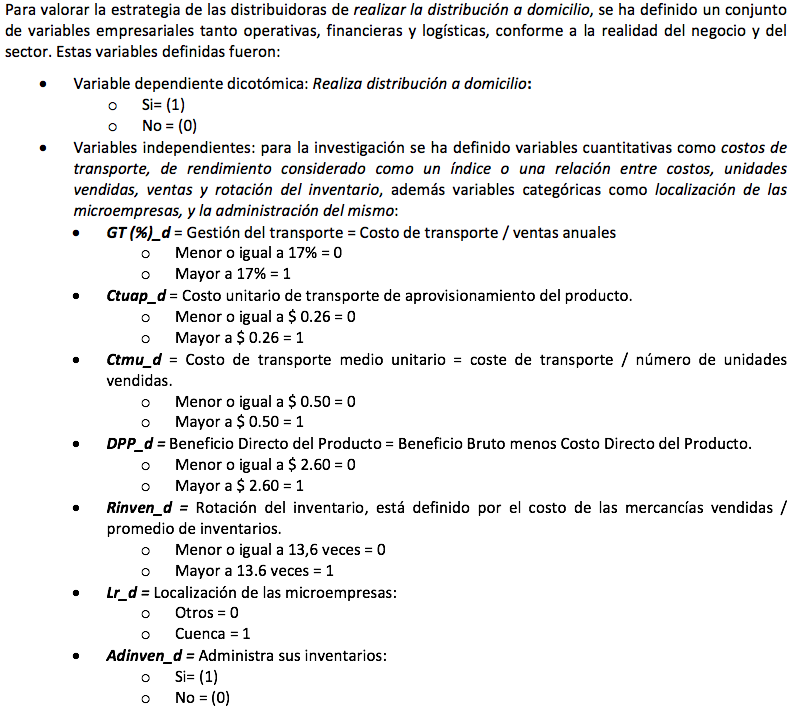

En consecuencia, con lo expuesto anteriormente, se plantea la siguiente pregunta de investigación: ¿Existe relación directa entre los costos de transporte sobre las ventas totales, el costo de transporte unitario de aprovisionamiento del producto, el costo de transporte medio unitario, el beneficio directo del producto, la rotación de inventarios, su ubicación y la administración del inventario, de las microempresas, con el hecho de realizar una distribución de GLP a domicilio?

Por otro lado, surge otra interrogante: ¿qué probabilidad de ocurrencia existe entre las microempresas que realicen distribución de GLP a domicilio, de acuerdo a los factores planteados anteriormente?

La investigación será de tipo experimental, ya que se centra en la puesta en práctica de los conocimientos para la búsqueda del beneficio social, mediante la utilización y estudio de variables que permitirán entender el comportamiento de los depósitos de distribución de GLP en el Azuay. Además, se esgrimió el método hipotético-deductivo, con el cual se pudo responder las preguntas de investigación y a su vez, se utilizó el método lógico-deductivo, que permitió realizar estimaciones al comportamiento de la población.

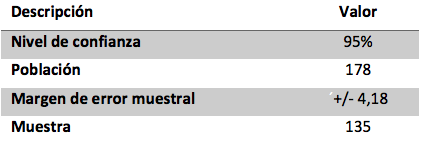

Para determinar la muestra de estudio se consideró como población al total de centros de acopio y depósitos de distribución de GLP registrados en la base de datos de AUSTRO GAS, siendo éstos un total de 178 depósitos de distribución, ubicados en la provincia del Azuay. El levantamiento de información fue censal, y se lo realizó mediante la aplicación de la metodología (IIRSA, 2012) (Análisis del Potencial de Integración Productiva y Desarrollo de Servicios Logísticos de Valor Agregado de Proyectos), la cual se basa en el planteamiento y posterior levantamiento de información; identificando los objetivos e hipótesis planteadas y el alcance del área de estudio, para en función a ello diseñar los formatos para la recolección de información. (Barceló & Barcia, 2009)

En consecuencia, en la tabla No.1, se observa la determinación del margen de error muestral para inferir en toda la población considerada, el cual se define un margen suficiente de +/- 4.16, aceptable para toda la población minorista de distribución de GLP en el Azuay, según (Díaz, Batanero, & Wilhelmi, 2008).

Tabla No. 1

Parámetros estadísticos muéstrales

Fuente: Elaborado por los autores

También es importante mencionar que no se obtuvo información de los 43 distribuidores ya que en que un 95% de éstos se encontraron cerrados, es decir ya no desarrollan más las actividades, y el 5% restante, no accedieron a brindar información.

Para recolectar la información se utilizó un cuestionario referente de 80 preguntas, que indagan sobre la situación económica y financiera de cada negocio, el cual se aplicó al propietario o gerente del depósito de distribución de GLP, mediante una entrevista personal. El uso del cuestionario permitió obtener información de forma rápida y simple, sobre todo teniendo en cuenta la característica de escasez de recursos de las pequeñas empresas (Álvarez, 2006).

El cuestionario utilizado para levantar la información fue revisado a través de un pre-test realizado a nueve empresas, que representaron el 5% de la población total. Esta fase permitió revisar preguntas confusas. Una vez digitalizados los datos de las encuestas, fueron procesados en el software estadístico IBM SPSS® v. 20.0, mediante un análisis de información estadística univariado (frecuencias, medias y porcentajes) de las principales variables de estudio. Esto permitió caracterizar a los depósitos de distribución de GLP en la provincia del Azuay, indagando sus oportunidades y debilidades.

Por otro lado, se realizó un análisis estadístico de tipo inferencial, cuyo fundamento es el conocimiento de poblaciones a partir del estudio de muestras o subconjuntos representativos y suficientes de dichas poblaciones. (Borrego del Pino, 2008). Para el efecto se realizó un análisis de comparación de medias de las dos muestras de microempresas que realizan la distribución a domicilio, las que no solo comercializan el GLP en el depósito y las variables independientes. Para ello se ha testeado con la prueba ANOVA y el test de Levene, buscando diferencias estadísticamente significativas. (Rubio Hurtado & Berlanga Silvestre, 2012; Tejedor Tejedor & Etxeberría Murgiondo, 2006).

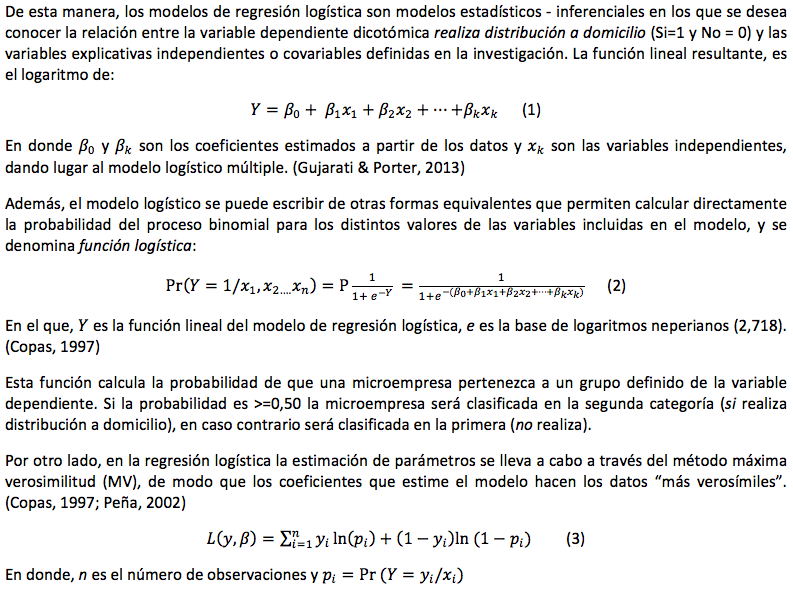

Finalmente, se realizó una regresión logística para calcular la probabilidad de que una microempresa pertenezca a un grupo determinado: realiza o no distribución de GLP a domicilio, corroborando la pregunta de investigación planteada; a su vez examinando las relaciones causales y la probabilidad de ocurrencia con el hecho de realizar la distribución.

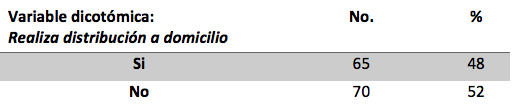

De esta manera en la tabla No. 2 se consideran los estadísticos descriptivos de la variable dependiente dicotómica, en función de la forma de comercializar los minoristas su producto:

Tabla No.2

Estadísticos Descriptivos

Fuente: Elaborado por los autores

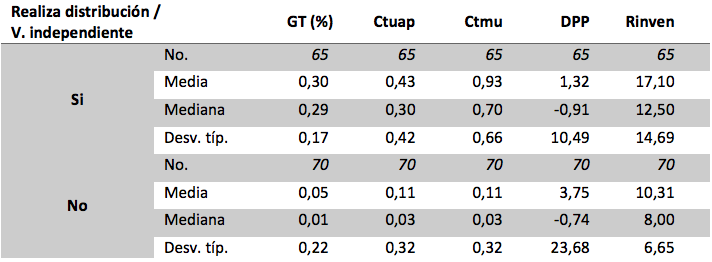

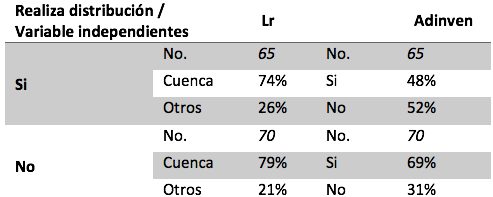

Además, en las tablas No. 3 y 4 se presentan los estadísticos descriptivos de las variables independientes cuantitativas como cualitativas, apreciando que en las dos formas de comercializar el producto de GLP, existen diferencias porcentuales significativas.

Tabla No. 3

Estadísticos Descriptivos variables cuantitativas

Fuente: Elaborado por los autores

-----

Tabla No. 4

Estadísticos Descriptivos variables categóricas

Conforme al análisis descriptivo, se aprecia que de las 135 distribuidoras de GLP en el Azuay, un 48% realizan entregas a domicilio, mientras que un 52% no lo hacen.

Por otro lado, de las distribuidoras que entregan a domicilio, un 46% están obligadas a llevar contabilidad, mientras que un 54% no lo están. Así mismo, de aquellas que no entregan el producto a domicilio, un 49% están obligadas a llevar contabilidad y un 51% no lo están.

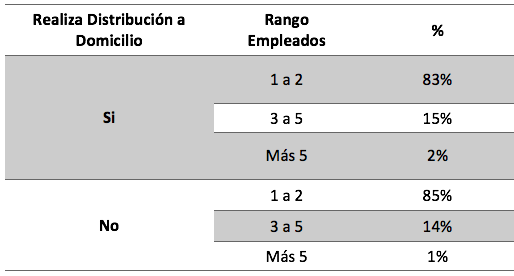

En la Tabla No.5, se puede apreciar la clasificación de los negocios, de acuerdo a su número de empleados.

Tabla No. 5

Composición de los empleados

Fuente: Elaborado por los autores

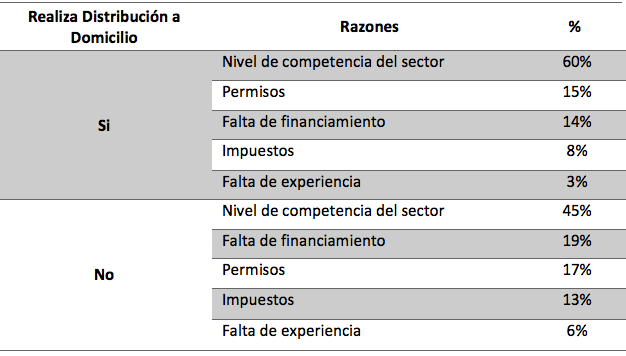

De igual manera, en aquellas microempresas que entregan su producto a domicilio su facturación mensual promedio es de $ 4.226,76 mientras las que no distribuyen a domicilio su ingreso promedio es de $ 2.890,70. Por otro lado, en la Tabla No.6, se analiza los limitantes del crecimiento empresarial.

Tabla No. 6

Limitantes de crecimiento

Fuente: Elaborado por los autores

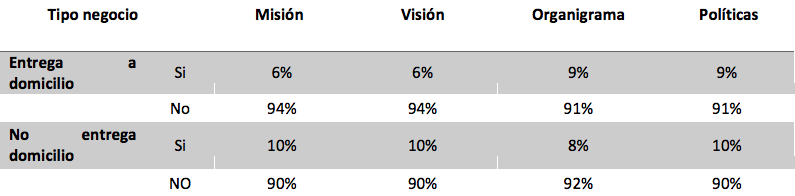

En cuanto a la capacidad de venta medida por cilindros al día, se observa que las microempresas que entregan a domicilio en promedio venden 153 cilindros, frente a promedio de 41 cilindros que venden las que no entregan. En la Tabla No.7 se analiza la gestión empresarial que disponen las microempresas comercializadoras.

Tabla No. 7

Gestión Estratégica de las microempresas

Fuente: Elaborado por los autores

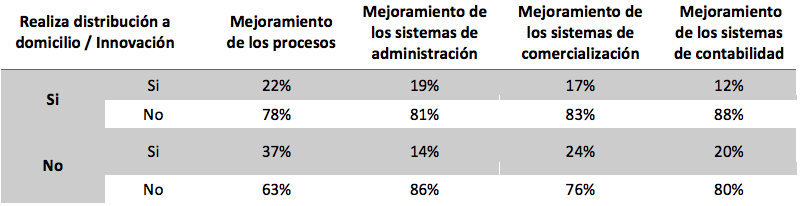

De igual forma, en la tabla No. 8 se aprecian los porcentajes y los temas en los cuales las empresas comercializadoras han realizado innovación, acentuando que la mayor proporción de las mismas no lo han hecho.

Tabla No.8

Innovación de las microempresas

Fuente: Elaborado por los autores

De manera similar, en la Tabla No.9, se analiza los costos logísticos totales promedio de las microempresas distribuidoras.

Tabla No.9

Costos Logísticos promedio de las microempresas

Fuente: Elaborado por los autores

-----

Tabla No. 9.1

Costos Logísticos totales unitarios de las microempresas

Fuente: Elaborado por los autores

De la misma forma, en la Tabla 9.1 se analizan los costos logísticos totales unitarios de las microempresas distribuidoras, dando una medida y valoración del consumo realizado o previsto por la aplicación racional de los factores para una determinada actividad.

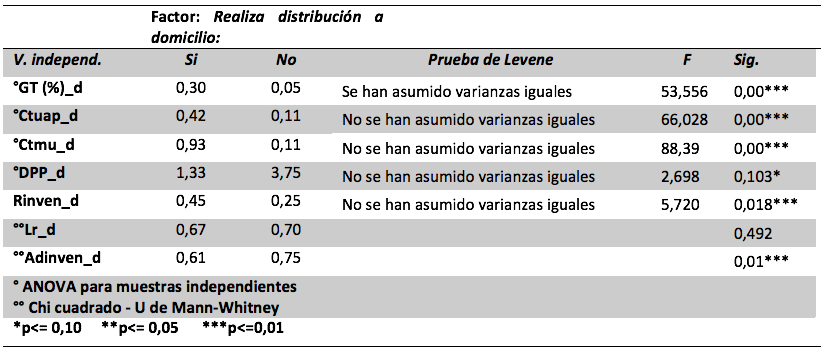

Por otro lado, la investigación realiza una comparación entre la forma de distribución que tienen las microempresas (si entregan a domicilio y no), y algunas variables tanto operativas, logísticas y financieras, en donde se buscan analizar las posibles diferencias significativas en las medias, como se aprecia en la tabla No.10

Tabla No. 10

Análisis ANOVA de un factor

Fuente: Elaborado por los autores

Para el efecto, se analizó la normalidad, en las variables planteadas, mediante el test de Kolmogorov – Smirnov (KS), corroborando que las variables aleatorias en ambos grupos se distribuyen normalmente (p < 0,05), en las cuales se desarrollaron análisis paramétricos y no paramétricos. (Peña, 2002).

De igual manera, se testaron las hipótesis de diferencias de medias para dos muestras independientes, mediante ANOVA de un factor, asumiendo varianzas iguales o distintas dependiendo de las pruebas de Levene, mostrando la significatividad en todos los resultados realizados. Igualmente, en las variables categóricas se utilizaron tablas de contingencia, mediante el test Chi Cuadrado de Pearson, cuyo objetivo fue evaluar el grado de relación de las variables planteadas. Además, se realizó la prueba no paramétrica de U de Mann-Whitney, evidenciando una independencia de las dos variables, pero una no significancia en la localización de las microempresas. De esta manera, se aprecia que existen diferencias estadísticas entre ambos grupos para cada uno de los ítems estudiados, a la vez que se observa cuáles son estadísticamente significativas.

Con el objetivo de dar respuesta a la pregunta de investigación planteada, se ejecutaron las tres pruebas de conjeturas: i) determinación de la linealidad que garantice el modelo de regresión logística, ii) la no multicolinealidad y iii) la independencia de errores, mediante una regresión lineal múltiple para comprobar los supuestos planteados.

En el primer análisis, la prueba de Durbin – Watson indica que se cumple el supuesto de independencia de errores (2,085). Además, se analiza los diferentes valores del FIV (Factor de inflación de la varianza), el cual indica que no hay multicolinealidad entre las variables independientes analizadas.

Con este análisis de los supuestos y ajustes, se procedió a ejecutar la regresión logística, para lo cual se consideró dos métodos de introducción para diferentes subconjuntos de variables del modelo: i) Introducir, en el cual se examinó el ajuste en el que todas las variables de un bloque se introducen en un solo paso. Observando el ajuste de variables de confusión y exploración en términos de interacción. ii) Por pasos (Adelante: razón de Verosimilitud), adoptando decisiones estadísticas, cuya finalidad es la predicción y generación de un modelo más parsimonioso estadísticamente. De la misma manera, éste método contrasta la entrada basándose en la significación del estadístico de puntuación y contrasta la eliminación según la probabilidad del estadístico de la razón de verosimilitud. (CAIN & BRESLOW, 1988; Núñez, Steyerberg, & Núñez, 2011)

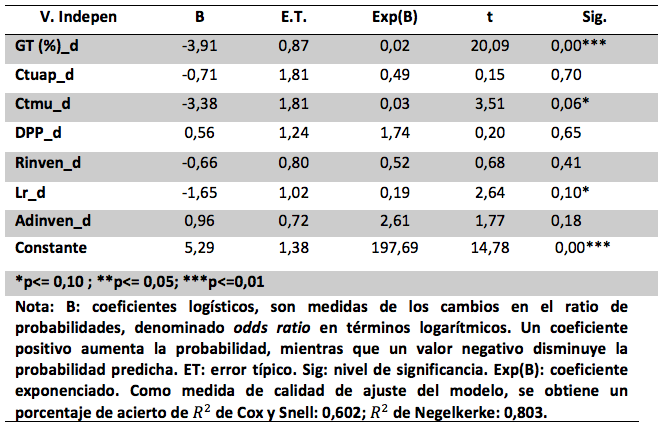

Método Introducir: como se muestra en la Tabla No.11 se obtuvo como resultado que sólo tres variables: la relación entre costos de transporte sobre las ventas totales, el costo de transporte medio unitario y su ubicación, son estadísticamente significativas y poseen una interacción con el hecho de realizar una distribución de GLP a domicilio.

Tabla No.11

Modelo Logístico: “Método Introducir”

Fuente: Elaborado por los autores

Por otro lado, se analiza los Odd ratio = OR, cuyos valores están expresados por Exp (B), y el nivel de significancia; en donde un OR=1 representa que no hay efecto sobre realizar una distribución a domicilio, en este caso el Beneficio Directo del Producto el cual mide la rentabilidad real según (Sebastian, 2012) y la administración de los inventarios no tienen un efecto sobre la distribución a domicilio y tampoco son significativos. De igual manera, las variables como el costo de transporte unitario de aprovisionamiento, la rotación del inventario tienen un OR < 1, dando como respuesta que tendrían un efecto sobre la variable dependiente (realiza distribución a domicilio), pero de manera símil no son significativos, a excepción de la relación entre los costos de transporte sobre las ventas, los costos de transporte medio unitarios y su ubicación que son significativos.

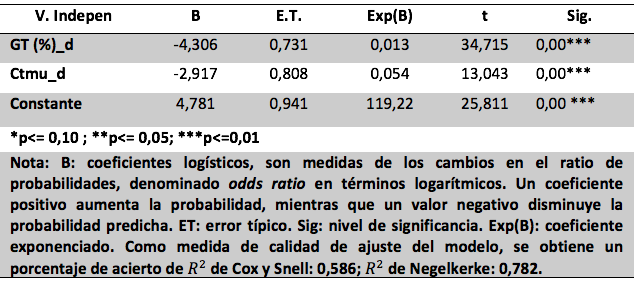

Método Razón de Verosimilitud (RV): en la tabla No.12 se aprecia que cinco variables no son estadísticamente significativas para el modelo de predicción planteado. Por lo que se establece la probabilidad de ocurrencia de que las microempresas realicen distribución a domicilio, de acuerdo a la relación entre los costos de transporte sobre las ventas totales y los costos de transporte medio unitarios.

Esta aseveración está acorde con las pruebas de ómnibus sobre los coeficientes del modelo, la puntuación de eficiencia estadística de ROA, en el cual indica que hay una mejora significativa en la predicción de la probabilidad de ocurrencia de las categorías de la variable realiza distribución a domicilio (Chi cuadrado: 119,918; gl 2; p<0,01).

Además, los coeficientes de determinación indican que oscila entre un 58,6% a un 78,2% de la variación de la variable dependiente (realiza distribución a domicilio), el cual es explicada por las variables incluidas en el modelo como son la relación entre los costos de transporte sobre las ventas totales y los costos de transporte medio unitarios, siendo el de Negelkerke (78,2%) un buen ajuste de los datos dentro del modelo.

Así mismo, la bondad de ajuste del modelo mediante la prueba de Hosmer y Lemeshow ha resultado lo esperado (Chi cuadrado: 12,523; p<0,5), observando la similitud entre los valores esperados y observados.

En consecuencia, la capacidad predictiva del modelo respecto a los datos, se aprecia que existe un 94,1% de probabilidad de acierto en el resultado de la variable dependiente, cuando se conozca las variables de relación entre los costos de transporte sobre las ventas totales y los costos de transporte medio unitarios.

Tabla No.12

Modelo Logístico: “Método RV”

Fuente: Elaborado por los autores

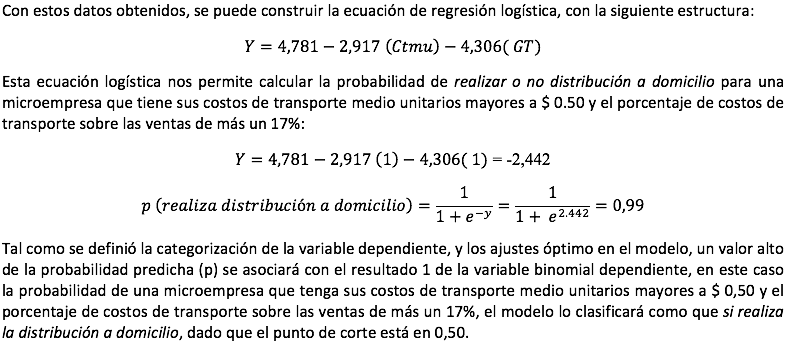

De igual forma, se analiza los Odd ratio = OR, cuyos valores están expresados por Exp(B), en donde, un OR < 1 significa que hay efecto sobre realizar una distribución a domicilio, en este caso la relación entre los costos de transporte sobre las ventas totales y los costos de transporte medio unitarios tienen un efecto sobre la distribución a domicilio. Esto quiere decir que se puede rechazar la hipótesis nula, B=0 ó que =1 con una probabilidad de error menor a 1 por mil entre el porcentaje de los costos de transporte sobre las ventas e igualmente en los costos de transporte medios unitarios. En consecuencia, en el modelo planteado, las variables relación entre los costos de transporte sobre las ventas totales y los costos de transporte medio unitarios tienen efectos en realizar una distribución a domicilio de GLP.

Por lo tanto, a partir de los datos de la tabla de clasificación y con un riesgo α = 0,05 se puede concluir que, en términos generales, de un total de 135 microempresas, 127 han sido clasificados correctamente (94,1% capacidad predictiva del modelo respecto a los datos).

Se puede comprobar que el modelo tiene una especificidad alta del 93,8% y una sensibilidad alta del 94,4%, por lo que el modelo clasifica adecuadamente a las microempresas qué si realizan distribución a domicilio y no, proporcionando también una bondad de ajuste del modelo planteado.

En este sentido, la pregunta de investigación que hemos formulado inicialmente; no se cumple en su totalidad con todas las variables enunciadas, ya que se encontró efectivamente solo dos de las siete variables que son estadísticamente significativas en el modelo de predicción, siendo la relación entre los costos de transporte sobre las ventas totales y los costos de transporte medio unitarios, las que permitirán predecir la probabilidad de ocurrencia de realizar la distribución de GLP a domicilio.

La gestión efectiva de las microempresas ha sido el tema de mayor importancia y de estudio, debido a la falta de estrategias o de alguna metodología sobre la gestión de sus negocios, lo que implica que el crecimiento de éstas sea casi nulo. La administración empírica es un factor común en la mayoría de los negocios lo cual permite que se mantengan en el mismo nivel sin encontrar una ventaja dentro de este mercado tan competitivo.

Se observa que la falta de capacitación y conciencia de los microempresarios sobre las teorías modernas de administración, no les permite visionar a sus negocios como generadores de riqueza y sostenibles en el tiempo. Por otro lado, ingresar en el ámbito minorista o detallista es un proceso simple, pero tiene como contrapartida que la rentabilidad medido por el Beneficio Directo del Producto no es significativa debido a la falta de formación empresarial y la competencia del mercado, que pueden ocasionar que se abandone el emprendimiento en el corto plazo.

A esto se le suma la incapacidad de los microempresarios de “dar guerra” a la competencia por desconocer cómo actúa sobre el cliente. Se comprobó que las empresas no cuentan con información contable y una gestión en innovación que les permita ir creciendo en el mercado. Mucho menos cuentan con un plan estratégico que al desarrollarlo se obtengan resultados benéficos.

De igual forma, el marketing estratégico, desconocido por la mayor parte del pequeño comercio, ha sido y es confundido normalmente con la publicidad, sin embargo, hay que estar conscientes de que el mercado necesita a este segmento minorista, pero adaptado a las nuevas demandas de los clientes. Así mismo, muchos detallistas no han podido ni han sabido orientarse al mercado ante los cambios acaecidos en los hábitos de los consumidores. De esta manera, se recomienda a las microempresas distribuidoras de GLP enfocarse a desarrollar estrategias de marketing, control y gestión de costos logísticos enfocados en el transporte, una administración de su inventario y una planificación estratégica como principales líneas de actuación que podrían dar respuesta a sus dificultades empresariales.

Finalmente, es relevante la aplicación de estudios similares en las microempresas en el Ecuador donde el fracaso empresarial es mayor; sin embargo, aún es muy escasa la evidencia y el nivel informativo de cifras financieras y no financieras para este segmento de empresas.

Agencia de Regulación y Control Hidrocarburífero. (2016). Agencia de Regulación y Control Minero.

Aguiar Diaz, I. (1989). Rentabilidad y riesgo en el comportamiento financiero de la empresa, (1), 3136–3138.

Álvarez, M. (2006). Metodología: Diseño y desarrollo del proceso de investigación con énfasis en ciencias empresariales.

Ballou, R. H. (2004). Logística Administración de la cadena de suministro. The effects of brief mindfulness intervention on acute pain experience: An examination of individual difference (5ta ed., Vol. 2). cuenca: Pearson Educación. https://doi.org/10.1017/CBO9781107415324.004

Banco Interamericano de Desarrollo. (2015). Costos logísticos | Observatorio Regional de Logística. Retrieved from http://logisticsportal.iadb.org/node/2019

Beltran Amador, A., & Burbano Collazos, A. (2002). Modelo de Benchmarking de la cadena de abastecimiento para Pymes manufactureras. Estudios Gerenciales, 18(84), 13–30.

Borrego del Pino, S. (2008). Estadística Descriptiva E Inferencial I. Revista Digital Universitaria, No 13, 1–12.

CAIN, K. C., & BRESLOW, N. E. (1988). LOGISTIC REGRESSION ANALYSIS AND EFFICIENT DESIGN FOR TWO-STAGE STUDIES1. American Journal of Epidemiology, 128(6), 1198–1206. https://doi.org/10.1093/oxfordjournals.aje.a115074

Copas, J. B. (1997). Using regression models for prediction: shrinkage and regression to the mean. Statistical Methods in Medical Research, 6(2), 167–183. https://doi.org/10.1191/096228097667367976

Coronel Pangol, K. T. (2017). Aplicación de modelos matemáticos para la Optimización de Costos Logísticos dentro de la cadena de suministro en el sector de comercialización del gas licuado de petróleo en la provincia del Azuay, año 2016. Universidad de Cuenca. Retrieved from http://dspace.ucuenca.edu.ec/handle/123456789/28299

Cortés Romero, A. M., Rayo Cantón, S., & Lara Rubio, J. (2012). Un modelo explicativo-predictivo de la rentabilidad financiera de las empresas en los principales sectores económicos españoles. In Xvi Congreso Aeca (p. 24).

Council of Supply Chain Management Professionals. (2017). SCM Definitions and Glossary of Terms. Retrieved July 15, 2017, from http://cscmp.org/CSCMP/Educate/SCM_Definitions_and_Glossary_of_Terms/CSCMP/Educate/SCM_Definitions_and_Glossary_of_Terms.aspx?hkey=60879588-f65f-4ab5-8c4b-6878815ef921

Díaz, C., Batanero, C., & Wilhelmi, M. R. (2008). ERRORES FRECUENTES EN EL ANÁLISIS DE DATOS EN EDUCACIÓN Y PSICOLOGÍA, 9–23.

Drucker, P. F. (1985). La disciplina de la innovación. Harvard Business Review, (Mayo-junio), 3–7.

Gonzáles, W. (2012). Estudio para la Implementación de un punto de suministro de Gas Licuado de Petróleo en una Estación de Servicio. Universidad del Azuay. Retrieved from http://dspace.uazuay.edu.ec/bitstream/datos/1445/1/09613.pdf

González González, P., & Bermúdez, T. (2010). Fuentes de información, indicadores y herramientas más usadas por gerentes de Mipyme en Cali, Colombia. Contaduría Y Administración, (232), 83–108.

González Perez, A. L., Correa Rodríguez, A., & Acosta Molina, M. (2002). Factores determinantes de la rentabilidad financiera de las pymes. Revista Española de Financiacion Y Contabilidad, XXXI(112), 395–429. https://doi.org/10.1080/02102412.2002.10779452

Gujarati, D. N., & Porter, D. C. (2013). Econometría. Mc Graw Hill (Vol. 53). https://doi.org/10.1017/CBO9781107415324.004

IIRSA. (2012). Metodología De Integración Productiva Y Logística ‐ Iprlg. III Reunión Ordinaria Del COSIPLAN.

INEC. (2015). Catálogo Central de Datos. Retrieved September 7, 2017, from http://anda.inec.gob.ec/anda/index.php/catalog

Kotler, P., & Armstrong, G. (2003). Fundamentos de marketing.

Líderes. (2015). En América Latina el 99% de las empresas son pymes.

Molinillo Jiménez, S., & Parra Guerrero, F. (2012). Distribución comercial aplicada. ESIC Editorial.

Mora, L. (2010). Gestión logística integral. Bogota. Ecoe Ediciones, Segunda Ed, 1–353. https://doi.org/10.1017/CBO9781107415324.004

Morillo, M. (2001). Rentabilidad financiera y reducción de costos. Universidad de Los Andes Venezuela, (1316–8533), 35–48. https://doi.org/1316-8533

Núñez, E., Steyerberg, E. W., & Núñez, J. (2011). Estrategias para la elaboración de modelos estadísticos de regresión. Revista Espanola de Cardiologia, 64(6), 501–507. https://doi.org/10.1016/j.recesp.2011.01.019

Ortiz Rojas, W., & Pérez Uribe, R. (2010). Efectos de la gestión organizacional en la rentabilidad en PYMES: evidencias empíricas y algunas consideraciones teóricas. Revista Escuela de Administración de Negocios, (69), 88–109. Retrieved from http://redalyc.org/articulo.oa?id=20619966005

Peña, D. (2002). Análisis de datos multivariantes. Book, (December), 515. https://doi.org/8448136101

Petroecuador. (2013). 40 Años construyendo el desarrollo del País 1972-2012.

Rubio Hurtado, M. J., & Berlanga Silvestre, V. (2012). Cómo aplicar las pruebas paramétricas bivariadas t de Student y ANOVA en SPSS . Caso práctico . Revista d’Innovació I Recerca En Educació, 5, 83–100. https://doi.org/10.1344/reire2012.5.2527

Sebastian, M. J. (2012). Distribución comercial aplicada. Pozuelo de Alarcón: ESIC.

Tejedor Tejedor, F. J., & Etxeberría Murgiondo, J. (2006). Análisis inferencial de datos en educación. Manuales de metodología de investigación educativa. Editorial La Muralla.

Tubay, M., Peña, M., Cedeño, J., & Chang, W. (2016). Gestion administrativa y su incidencia en la rentabilidad y calidad de los servicios a los usuarios de una institución educativa. Revista Ciencia E Investigación, 1(4), 36–31. Retrieved from http://revista.utb.edu.ec/index.php/sr/article/view/75

Vélez Ocampo, C. P. (2009). Gerencia logística y global. Revista Ean, 136. https://doi.org/10.21158/01208160.N66.2009.477

1. Docente de las cátedras de Administración Financiera y Finanzas Corporativas de la Universidad de Cuenca. Doctorante en Ciencias de la Administración en la Universidad Nacional del Sur. Investigador del Grupo de Investigación Empresarial, de la Universidad de Cuenca. gustavo.flores@ucuenca.edu.ec

2. Docente en la Universidad de Cuenca, de la cátedra de Investigación de Operaciones. Máster en Administración de Empresas y Administración de Negocios. Coordinador del Grupo de Investigación Empresarial de la Universidad de Cuenca. jorge.campoverde@ucuenca.edu.ec

3. Ingeniera Comercial por la Universidad de Cuenca. Investigadora del Grupo de Investigación Empresarial. katherine.coronelp95@ucuenca.ec

4. Ingeniero Comercial por la Universidad de Cuenca. Investigador del Grupo de Investigación Empresarial. armando.romerog@ucuenca.edu.ec