![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 24) Año 2018 • Pág. 23

Carolina UZCÁTEGUI Sánchez 1; Bladimir POZO Sulbaran 2; Maria Fernanda ESPINOZA Sotomayor 3; Angeline BELTRÁN Vega 4

Recibido: 26/01/2018 • Aprobado: 23/02/2018

RESUMEN: El propósito de este artículo es identificar los métodos de evaluación de proyectos de inversión más utilizados en tesis de grado publicadas en Ecuador. Se efectúo un análisis documental y bibliográfico mediante el uso de la herramienta Publish or Perish (POP) para la clasificación y revisión individual de los documentos de la muestra. Como principal resultado se determinó que el VAN y el TIR son los principales criterios para evaluar inversiones, en concordancia con los resultados de Graham y Harvey. |

ABSTRACT: The purpose of this article is to identify the most widely used methods of evaluating investment projects in degree thesis published in Ecuador. A documentary and bibliographic analysis were carried out through the use of the Publish or Perish (POP) tool for the classification and individual review of the sample documents. The main result was that the NPV and the IRR are the main criteria for evaluating investments, following the results of Graham and Harvey. |

Desde el punto de vista macroeconómico el estudio de los determinantes del rubro de inversión de las empresas es de fundamental importancia para una economía, básicamente por dos razones: la primera, es que en el largo plazo, las decisiones de las empresas y de los hogares en materia de inversión y consumo (y por ende, del ahorro), respectivamente, son determinantes para el crecimiento y desarrollo económico de las naciones, y segundo, es que la inversión agregada posee un comportamiento relativamente más volátil que el resto de los componentes de la demanda agregada, por lo que estudiar su comportamiento es de vital importancia para conocer y comprender mejor las fluctuaciones económicas (o el ciclo de los negocios) en el corto plazo, información, que a su vez, es relevante para la toma de decisiones económicas tanto del sector público como del sector privado.

La literatura económica postula que existen diferentes variables que son determinantes de la demanda de inversión de las empresas, tales como: las tasas de interés (reales y nominales), las expectativas a corto y mediano plazos de los agentes económicos sobre el estado general de los negocios, el nivel de ahorro de la economía, el crédito bancario, la inflación, el nivel de competitividad, el régimen y la política cambiaria, la seguridad jurídica y la calidad institucional de los países, entre otros factores (Romer, 2006; De Gregorio, 2007; North, 2001). A nivel microeconómico o empresarial, las decisiones en materia de inversión por parte de las empresas o individuos (emprendedores) además de considerar algunas de estas variables para el proceso de toma de decisiones también es necesario utilizar técnicas o métodos para formular y evaluar sus proyectos de inversión con el fin de optimizar los recursos minimizando, en cierta forma, los posibles riesgos.

En la actualidad, los proyectos de inversión se definen como planes que, suministrándole un monto de capital determinado con insumos de varios tipos, este producirá un bien o un servicio que será útil para la sociedad (Urbina, 2013). En virtud de aquello Murcia (2009) indica que los mismos se subdividen según su campo de acción y estos pueden ser de acuerdo con el horizonte de tiempo, sector productivo, tipo de bien, destino, grado de dependencia o tipo de inversión que pueden ser percibidos de distintas maneras, ya sea para quien se lo formula o la confiabilidad de la información receptada y expuesta de carácter público o privado. El fin del proyecto privado será el poder lograr una rentabilidad financiera recuperando la inversión de capital puesta por los inversionistas o la empresa misma con recursos propios, haciendo que la creatividad de los emprendedores y el aceleramiento del crecimiento económico den paso a la creación de proyectos de inversión de carácter privado. Mientras que los proyectos públicos buscan establecer bienestar económico social entre los beneficiarios del mismo.

Los proyectos de inversión tienden a representar numerosas ventajas y beneficios para los realizadores de ideas, haciendo que a razón de la toma de decisiones y la identificación de los riesgos principales se creen estrategias de aminoración de efectos adversos, mediante el uso de técnicas de evaluación de proyectos, en donde los estudios de factibilidad son realizados cuando los montos a invertir son considerables, o a su vez, se va a emplear una tecnología aun no probada en la industria. De acuerdo a Briceño (2013) para dichos fines se deberá seguir una estructura que debe desarrollarse en cinco etapas, entre ellas el plan comercial, el plan de operaciones, plan organizacional, plan legal y plan económico-financiero. La recopilación de abundante información y la exhaustiva investigación, forman lo que se denomina un plan de negocios, en donde no existe una estructura definida, pero si un panorama de hacia donde se quiere llegar y lo que se desea lograr, no solamente en un nuevo proyecto sino en uno en curso también, haciendo que los emprendedores calificados sean las personas adecuadas en crear este tipo de negocios denotando una necesidad de innovación y sensibilidad a las necesidades reales.

Con objeto de disminuir el riesgo en la inversión, Álvarez (2016) mencionan que es importante determinar los métodos de inversión correctos para los emprendedores, considerando que la estructura económica ecuatoriana está compuesta en su mayoría por pequeñas y medianas empresas (Pymes). Por su parte, Chain (2011) añade que la correcta determinación de los métodos de evaluación de un proyecto se producen gracias a la investigación de los principales aspectos económicos y el comportamiento de los mercados vinculados al proyecto de inversión que se pretenda evaluar, según su demanda, oferta y costos para la maximización de los beneficios creando una relación con la búsqueda de satisfactores de una necesidad que sujete diversas restricciones.

El presente trabajo tiene como finalidad conocer cuáles son los métodos o técnicas utilizadas con mayor frecuencia para la evaluación de proyectos de inversión empleados en el Ecuador a partir de una muestra de estudios (tesis de grado, para la obtención de un título universitario) recolectada en el año 2017 durante el período (2012-2017), sobre la base de un análisis descriptivo-documental y en cierta forma de tipo exploratorio. El documento se divide en cinco secciones, luego de esta breve introducción, se presenta de forma resumida algunos aspectos teóricos sobre la evaluación de proyectos y su vínculo con la teoría económica de la q de Tobin de la inversión agregada, la segunda sección, aborda una descripción general de los métodos o técnicas convencionales que se utilizan para evaluar proyectos de inversión, posteriormente, se expone de forma breve la metodología del presente estudio, luego, se presentan los principales resultados de la investigación y finalmente se muestran las conclusiones del artículo.

Una de las formas de entender la conducta de las empresas en materia de inversión es estudiar teóricamente los determinantes de la demanda de capital [6] y del costo de uso del capital. En la práctica las empresas no calculan directamente el acervo (stock) de capital deseado u optimo (K*), ni fijan su precio calculando su costo marginal. Esto es una simplificación teórica que se realiza para explicar el comportamiento económico o la conducta de las empresas con relación al presupuesto de inversión que constituye una aproximación razonable la cual se puede fundamentar alternativamente sobre la base de las técnicas convencionales de evaluación de proyectos para explicar la conducta de las empresas.

Para tomar decisiones de inversión, las empresas evalúan proyectos (Hernández, 2004), [7] por lo que para explicar económicamente la inversión, se puede ligar la práctica de las empresas con la teoría de la inversión, aspectos que abordaremos a continuación.

Supóngase que una empresa decide comprar un bien de capital (inversión en un proyecto) a principios del período por un precio que denotaremos como Pk. Este bien (proyecto) le producirá un flujo de utilidades de Bj para todo j desde t+1 en adelante. Partiremos del supuesto que no existe incertidumbre (condición de certeza completa). La decisión para realizar la inversión por parte de la empresa dependerá del costo del proyecto, comparado con el valor presente de sus utilidades. El valor presente de la utilidad neta a partir del período t+1 es:

Dónde: rt es la tasa de interés.

Esto corresponde al valor presente de los flujos descontados Bj para j > t. Lo cual arroja inmediatamente una interrogante: ¿Cómo decide una empresa si invierte o no en el bien (proyecto), si su costo es Pk?

La respuesta a esta pregunta es que la empresa invertirá sólo si:

Es decir, si la utilidad esperada (y descontada en el tiempo) de la inversión es mayor que el costo de adquirir el capital. Esta relación nos plantea que conviene invertir si los beneficios actualizados (descontados al presente) (VP) son mayores que los costos Pk. En otros términos, si el Valor Actual Neto (VAN) es mayor o igual a cero (0).

A partir de lo anterior, se puede pensar entonces en la determinación del nivel de inversión agregada en una economía. En el agregado existen muchos proyectos de inversión, pero sólo se invierte en aquellos en los que se cumple la ecuación (2), para entender esto, supóngase que cada proyecto es de magnitud k, y ordene todos los proyectos de forma jerárquica según su VP. El proyecto 1, con el valor presente VP1, es el más rentable, el proyecto 2, con VP2, es el que le sigue, y así sucesivamente. En este sentido, habrá entonces, un proyecto marginal m con un valor presente VPt= Pk que será el límite inferior de todos los proyectos para ser ejecutados. Ese y todos los proyectos i con i < m se realizarán. Por lo tanto la inversión total (I) o agregada será:

Una de las primeras consecuencias de este análisis es que, al igual que la teoría de la demanda por capital, un aumento de la tasa de interés reduce la inversión, pues reduce el VAN de todos los proyectos. Por tal razón, el valor de m que satisface VPt= Pk bajará. La razón es que la inversión se realiza en el presente y los beneficios llegan en el futuro; estos son descontados por la tasa de interés. Un incremento en la tasa de interés reduce el valor presente de los flujos futuros (existe una relación inversa entre VP y rt).

Usando esta idea de valor de un proyecto de inversión (o más bien el valor del capital), surge la teoría de q de Tobin (Tobin, 1969), que formaliza la condición que se debe cumplir para que una empresa invierta. La teoría postula que una empresa invierte cada vez que:

Donde q se conoce como la q de Tobin. Si esta fuera una empresa con acciones en la bolsa de valores, entonces q sería el valor de cada unidad de capital: VP es el valor económico del capital y Pk es su “valor de reposición”, es decir, lo que cuesta comprar o reponer el capital. Mientras q sea alto, conviene comprar el capital. Hay que realizar todos los proyectos hasta que q=1; esto es, hasta que el VAN sea cero (0). Con esto se dispone de una teoría que explica las decisiones de inversión por parte de las empresas y la inversión agregada de una economía a partir de los fundamentos básicos de las técnicas o métodos convencionales de la evaluación de proyectos en conjunto con otros factores [8].

Desde el punto de vista práctico o aplicado existen diversas técnicas que se utilizan para la evaluación de proyectos de inversión, desde aquellas que no toman en consideración el valor del dinero en el tiempo (técnicas estáticas), tales como los indicadores referentes a la Tasa de Rendimiento Promedio (TRP) y el Período de Recuperación de la Inversión (PRI), hasta aquellas que si toman en cuenta de forma explícita el valor del dinero en el tiempo (denominadas como técnicas dinámicas) tales como el Valor Actual Neto (VAN) y la Tasa Interna de Retorno (TIR).

Para determinar la factibilidad de un proyecto de inversión existen, tal como se mencionó anteriormente, una serie de indicadores que parten desde las perspectivas de la evaluación económica-financiera de los proyectos, según lo manifestado por Uzcátegui (2007), estos indicadores de retorno o de viabilidad económica son el producto de establecer resultados numéricos proyectados que nos permitirán demostrar si la propuesta de inversión realizada en el de flujo de fondos (o flujo de caja) será económicamente rentable. Por su parte, Vásquez et al, (2008), plantean que los resultados obtenidos por sí solos no tienen mayor significado; solo cuando tomamos estos indicadores, los relacionamos unos con otros y los comparamos con los de años anteriores o con los de empresas del mismo sector y, a su vez, nos preocupamos por conocer a fondo la operación de la compañía, podemos obtener resultados más significativos y sacar conclusiones sobre la situación financiera real de una empresa. Dicho esto, y en concordancia de que la rentabilidad y liquidez se constituyen como indicadores de evaluación del desarrollo financiero de la organización, se han identificado los siguientes indicadores como herramientas de evaluación de proyectos de inversión: el flujo de caja y los criterios VAN, TIR, PRI, los cuales se describen brevemente a continuación:

Los flujos de caja correspondientes a una determinada inversión representa la corriente de dinero que sale o entra en la empresa como consecuencia de esa inversión. Los flujos negativos indican salidas de recursos y los positivos entradas. La diferencia entre ambos será el flujo de caja neto. Cuando en un determinado período las salidas son superiores a las entradas, la diferencia representará un flujo de caja neto (FNC) negativo y cuando las entradas son mayores que las salidas representa un flujo de cajo neto positivo (Redondo, 1996).

En los flujos de caja o flujos netos de efectivo se contabilizan todos los ingresos (entradas) menos todos los egresos (salidas) y pueden ser variables o constantes con respecto al tiempo.

El flujo de caja tiene por finalidad calcular la utilidad neta y los flujos netos de efectivo del proyecto que son, en forma general, el beneficio real de la operación de la unidad productiva, es importante señalar que el resultado final del flujo neto de efectivo considera todos los ingresos (entradas) y egresos (salidas) de efectivo del proyecto de inversión, así mismo incluye tal como se puede apreciar en su estructura la utilidad neta del proyecto, así como también, el pago de intereses y de capital del préstamo que se obtuvo para poner en marcha el proyecto, por lo tanto, si el flujo neto de efectivo de un año en particular (FNE) es positivo (+) los ingresos en efectivo son superiores a los egresos (salidas de efectivo) del proyecto en ese año, si por el contrario las salidas de efectivo (egresos) son mayores a los ingresos de efectivo de un año en particular el FNE será negativo (-).

Otras de las técnicas de evaluación de proyectos carácter estática se encuentra el indicador referente al Período de Recuperación de la Inversión (PRI), el cual nos indica el tiempo que tomará recuperar la inversión inicial del proyecto. Esta proyección se logra en base a los flujos de caja proyectados, siendo el tiempo adecuado de recuperación de inversión cuando los flujos de caja acumulados sean iguales o mayores a la inversión inicial. Para dicho fin se establece que para obtener el PRI, se debe realizar la sumatoria de los flujos de caja hasta equiparar la inversión e identificar el período de tiempo requerido para hacerlo. Su fórmula de cálculo es la siguiente:

Dónde: PRI = Período de recuperación de la inversión; Io, es la inversión inicial y FNC, son los flujos netos de caja o de efectivo del proyecto.

Por su parte, el VAN es una técnica dinámica de evaluación de proyectos que considera explícitamente el valor del dinero en el tiempo. Cuando se determina o se calcula el VAN, se consideran los valores de flujo de caja futuros que generará el emprendimiento a lo cual se le resta el valor de la inversión inicial, además se considera una determinada tasa de descuento llamada también costo de oportunidad o tasa mínima aceptable de rendimiento, en la cual se reflejan intereses, tasa de riesgo país, entre otros. Para que el emprendimiento o el proyecto se considere viable, el VAN deberá resultar mayor a cero. Este indicador se calcula de la forma siguiente:

Donde VAN, representa al valor actual neto; FNC, representa el flujo neto de caja o el flujo de fondos del proyecto; k, se refiere a la tasa de descuento (TMAR); n, se refiere a los períodos de tiempo; e Io, que se refiere al monto de inversión inicial.

Otras de las técnicas dinámicas que consideran el valor del dinero en el tiempo es la TIR la cual se puede definir como la tasa que permite que el valor presente o actual que se espera de las entradas en efectivo de una inversión sean iguales que el valor actual que se espera de las salidas en efectivo de esa inversión, según Uzcátegui (2017) también se puede definir como la tasa de descuento para la cual el valor presente neto es igual a cero, es decir, que el valor presente de los flujos de caja sea igual a la inversión neta realizada para la ejecución del proyecto.

En consecuencia al hablar del TIR nos referimos a la evaluación del proyecto basado en una única tasa de rendimiento para los períodos establecidos.

El proyecto deberá reflejar en esta variable la rentabilidad como un valor mayor al costo de oportunidad, logrando que el porcentaje de retorno sea capaz de compensarlo generando además un beneficio adicional, determinando como viable al proyecto. En este caso, la fórmula a emplear para la determinación del TIR es la siguiente:

Donde FNC, se refiere al flujo neto de caja que incluye los beneficios; Io, representa a la inversión inicial; n, es el período máximo de tiempo del proyecto; y r, se refiere a la tasa de interna de retorno o tasa de descuento interna de la inversión.

La TIR es aquella tasa que permite que la inversión o desembolso inicial se igual a la sumatoria de los flujos netos de efectivo (FNE) descontados, por lo tanto al restarle a los FNE descontados la inversión inicial (Io) el resultado debe dar cero (0).

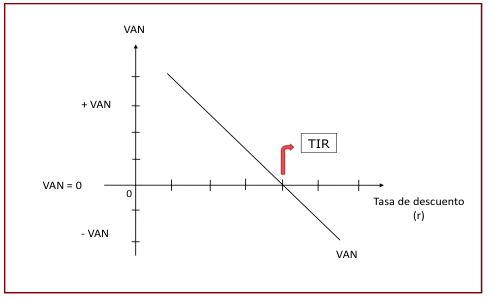

Para efectos comparativos y de análisis, en la figura 1 se presenta la relación entre el VAN y la TIR en donde se puede apreciar que la TIR es aquella tasa de descuento para la cual el VAN del proyecto es igual a cero (0).

Gráfica 1

Relación entre el VAN y la TIR

Fuente: elaboración propia.

La presente investigación se puede clasificar como de tipo descriptiva-documental, ésta se efectúo sobre la base de un análisis de tipo documental y bibliográfico, para éste último se utilizó la herramienta Publish or Perish (POP) (Harzing, 2014) para efectuar las búsquedas en Google Académico relacionadas con trabajos publicados como tesis para la obtención de títulos de grado con las palabras claves: proyecto, inversión, evaluación, tesis, Ecuador durante el período (2012-2017). La búsqueda se efectúo en el mes de septiembre del 2017 (Solano, et al, 2017). Seguidamente se procedió a clasificar la base de datos en función de diversos criterios y filtros, en la cual se identificó individualmente el tipo de proyecto realizado para aquella tesis, constatando que se trate de proyecto de inversión. De esta manera, se persigue conocer, de dicha base de datos, el tipo de indicadores utilizados para la evaluación económica-financiera de los proyectos de inversión o estudios de casos analizados en las diferentes tesis para las cuales se disponen de datos.

La exploración con POP arrojó 187 tesis de autores ecuatorianos de las cuáles se obtuvo la información primaria de base, del total de las 187 tesis se analizaron 185 debido a que dos de las tesis obtenidas de la investigación presentaron errores en el link de acceso. Luego de realizar el respectivo análisis de los datos recabados se logró identificar que de un total de 185 tesis, 119 muestran la formulación y evaluación de proyectos de inversión. A continuación se detallan los resultados más relevantes con relación al uso de las diferentes técnicas de evaluación de proyectos: Del total de las tesis consideradas en la base de datos se logró comprobar que el 64% de las mismas corresponden a proyectos de inversión (ver gráfico 2), tanto para la creación de microempresas como para el mejoramiento de empresas existentes, en las cuáles se evalúan nuevos mercados en el país, con ideas innovadoras y de gran importancia para su desarrollo. Mientras que el resto 36% corresponde a diferentes formas de análisis y estudios relacionados formulación o diseño de proyectos de otra índole.

Gráfico 2. Número de tesis relacionadas directamente con la evaluación de proyectos de inversión (expresado en porcentaje)

Fuente: Cálculos y elaboración propia de la base de datos obtenida de POP (Google Académico).

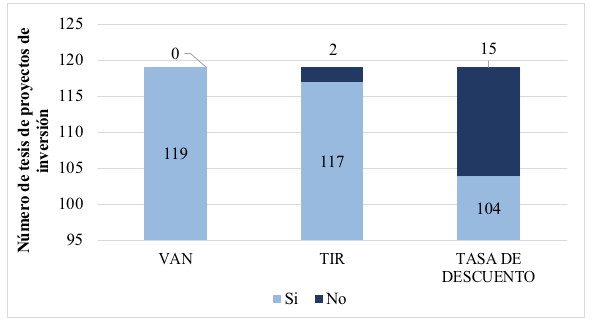

Al analizar el uso de variable o indicadores utilizados en los estudios o tesis analizadas en este trabajo relacionadas con la evaluación de proyectos de inversión, en el gráfico 3 se puede apreciar, por una parte, que la aplicación de la técnica dinámica de evaluación de proyectos del VAN se realiza en la totalidad de las tesis investigadas, convirtiéndose en una variable indispensable considerando su fin de proyección de ingresos a determinado plazo, obteniendo porcentajes probabilísticos de los flujos de neto de caja. Por otra parte, con relación a la utilización de la TIR como técnica dinámica de evaluación de proyectos, existe un margen muy pequeño de tesis que no aplicaron esta variable para la evaluación de proyectos, lo cual puede ser interpretado, que al igual que el VAN, esta variable o indicador es usado con la misma frecuencia y nivel de importancia como herramienta de diagnóstico en emprendimientos o evaluación de proyectos de inversión.

Gráfico 3

Uso de variables o indicadores en las tesis relacionadas con proyectos de inversión (expresado en número de veces)

Fuente: Cálculos y elaboración propia de la base

de datos obtenida de POP (Google Académico).

Finalmente, la tasa de descuento es usada en un 87% de los estudios analizados, sin embargo, al tratarse de un índice o insumo indispensable para el cálculo apropiado tanto del VAN como de la TIR, se considera la posibilidad de que no se realice el detalle apropiado de forma explícita de dicho valor dentro de los proyectos, denotando la importancia de esta variable en el desarrollo de las dos variables o técnicas más usadas en este tipo de evaluación. De la misma manera, cabe destacar que dentro de esta investigación se logra denotar que la titulada tasa de descuento puede ser identificada con otros denominativos tales como “tasa de oportunidad”, “tasa de interés”, “costo capital del proyecto”, “costo de financiamiento de capital”, “tasa de oportunidad del mercado”, “tasa de rendimiento económico”, entre otras denominaciones.

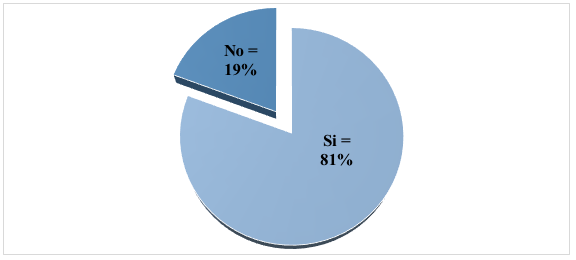

Con respecto al uso de la técnica o método para proyectar el Período de Recuperación de la Inversión (PRI), en el gráfico 4 se muestra que tan solo el 19% de las tesis investigadas reflejan la no utilización de este indicador para la evaluación de innovaciones o proyectos empresariales, por lo que se logra evidenciar que en la mayoría de los casos se considera un elemento importante para la evaluación de proyectos. Cabe indicar que el uso de este indicador incrementa el set de información a usar para la toma de decisiones y para determinar la factibilidad de puesta en marcha de un proyecto de inversión.

Gráfico 4

Número de estudios que utilizan la técnica de Período de

recuperación de la inversión (Expresado en porcentaje).

Fuente: Cálculos y elaboración propia de la base de datos obtenida de POP (Google Académico).

Se podría decir hasta aquí, que al plantear un proyecto innovador o emprendimiento en el Ecuador, existe la gran posibilidad de que estos tengan éxito y se mantengan en el mercado ya que se ha logrado comprender la importancia del uso de los métodos de evaluación para la creación de nuevas empresas, sin embargo, sabemos que esta no es la realidad y que adicionalmente se debe considerar que siempre existe cierto grado de incertidumbre en todo tipo de inversión, y que además generalmente puede existir cierto margen de error en los estudios de mercado y estudios técnicos propios de la formulación de proyectos los cuales anteceden y sirven de base para el proceso de evaluación económica-financiero de los proyectos, entre otros factores.

Dentro de este orden de ideas, la Revista Líderes del Ecuador (2014) manifestó que el Ecuador se mantiene como el país con mayor número de emprendimientos en toda América Latina, según lo manifestado por un estudio realizado por Global Entrepreneurship Monitor (GEM) en Ecuador en el año 2013, empresa conocida por ser una de las herramientas principales para la medición de los emprendimientos en el país. No obstante, también existe evidencia que manifiesta que los estudios relacionados a emprendimientos que se han realizado en el Ecuador por la ESPAE Graduate School of Management de la ESPOL sugiere que los emprendedores enfrentan escaso apoyo financiero.

Por su parte, en una publicación realizada por el diario “El Universo” de Ecuador en el mes de junio de 2016, menciona que la tasa de emprendimiento se da por la necesidad de empleo, y por lo tanto de ingresos económicos en el núcleo familiar. Este diario señala que Ecuador “presenta un 30,6% de tasa de interés efectiva anual. Esto significa que el año pasado aproximadamente 1 de cada 3 adultos ecuatorianos había iniciado los trámites para establecer un negocio, o poseía uno cuya antigüedad no superaba los tres años y medio.

Así mismo, como parte de la investigación realizada por la ESPAE Graduate School of Management de la ESPOL, en donde se aplicó un instrumento de investigación a un grupo considerable de emprendedores, en el cuál predominaron los adultos entre 25 y 34 años de edad con un 29,7%, seguido por un grupo igualmente representativo de entre 35 y 44 años de edad. La composición de los emprendedores según su nivel de educación fue la siguiente: un 39,4% de los entrevistados culminaron únicamente sus estudios primarios y un 25,2% obtuvo su título de bachiller (culminación de estudios secundarios). Sin embargo, se destaca que la proporción de emprendedores que han conseguido su título de tercer nivel se ubica en tan solo un 13,9% según la Revista Líderes del Ecuador (2015).

Todo esto sugiere que probablemente en el Ecuador no se realiza un estudio de factibilidad previo a la creación de una empresa o consecución final de un emprendimiento de inversión con la recurrencia y frecuencia que se requiere, probablemente por motivos de falta de instrucción educativa formal que permita a los emprendedores contar con todas las herramientas necesarias para la debida toma de decisiones con optimización de recursos humanos, físicos y financieros; de manera que se logre consolidar los negocios de comercialización de bienes o servicios dentro del mercado nacional, y mantener la denominación de ser “el país más emprendedor de Latinoamérica” y mejor aún, con muestras de innovaciones exitosas que además incrementen la competitividad de las empresas y la satisfacción de necesidades de mercados inexplorados o poco explotados, otorgándole funciones efectivas a la aplicación de los métodos de evaluación de proyectos anteriormente mencionados.

Por todo lo anteriormente analizado se puede concluir que en Ecuador la mayoría de los emprendimientos presentados como proyectos de inversión, utilizan los métodos convencionales de evaluación económica-financiero tales como: Valor Actual Neto (VAN), Tasa Interna de Retorno (TIR) y Período de Retorno de la Inversión (PRI), técnicas o métodos no son mutuamente excluyentes sino más bien técnicas complementarios ya que aportan información valiosa para el proceso de toma de decisiones en materia de inversión; sin embargo, estos emprendimientos analizados corresponden a aquellos que han sido realizados por individuos que poseen título de tercer nivel, que numéricamente representa el 13,9% del total de emprendimientos puestos en marcha a nivel nacional. Si bien el poseer formación universitaria y realizar la evaluación del proyecto, no garantiza el éxito de emprender, se minimiza el riesgo. Por el contrario, el 86,1% de emprendedores con una escolaridad menor, sugiere un mayor riesgo y como consecuencia una proyección de éxito menor, situación que puede ser atenuada a través de un proceso de contratación, capacitación y asesoría de técnicos y profesionales calificados en el estudio y aplicación de este tipo de técnicas de evaluación de proyectos, así como también a través de asesorías directas o indirectas por parte de los centros de estudios y universidades en el país a este gran segmento de la población que requiere este tipo de capacitación o servicio de asesoría.

Finalmente se puede expresar que el poseer un título de educación de tercer nivel en la actualidad, se constituye como un determinante de la diferenciación entre conocimiento científico y conocimiento por experiencia. Si bien es cierto, en la práctica de diversas actividades, un individuo logra desarrollar destrezas que le permiten emprender en cualquier área que este se lo proponga, el contar con conocimientos de aplicación de herramientas científicas de evaluación de proyección de resultados y de proyectos de inversión brinda mejores posibilidades de éxito de este tipo de emprendimientos, lo cual permitirá cumplir con los objetivos propuestos minimizando, en cierto grado, la incertidumbre y optimizando el uso de recursos en el proceso de toma de decisiones en materia de inversión.

Álvarez, Iván. (2016). Finanzas estratégicas y creación de valor. Ecoe Ediciones, 2016.

Baptista, A. (2006). Bases cuantitativas de la economía venezolana 1830-2002, Editorial Fundación Polar, Caracas-Venezuela.

Briceño, P. L. (2013). Evaluación de proyectos de inversión. Bogota: UPC.

Chain, N. S. (2011). Proyectos de inversión, formulación y evaluación. Chile: Pearson.

De Gregorio, J. (2007). Macroeconomía: teoría y política, (1ra Edic.), México-México, Edit. Pearson Educación.

Hernández, D. (2004). Formulación y evaluación de proyectos. Facultad de Ciencias Económicas y Sociales (FCES) de la Universidad del Zulia (LUZ), documento no publicado, Maracaibo-Venezuela.

Murcia, J. D. (2009). Proyectos, formulación y criterios de evaluación. Ciudad de México D.F.: Alfaomega.

North, D. (2001). “Instituciones, cambio institucional y desempeño económico”, (2da. Reimpresión en español), México-México, Edit. Fondo de Cultura Económica.

Revista Líderes del Ecuador. (2014). Ecuador lidera la tasa de emprendimiento por necesidad en la región. Revista Líderes del Ecuador.

Revista Líderes del Ecuador. (2015). El emprendimiento en Ecuador crece, pero no es estable. Revista Líderes del Ecuador.

Redondo, A. (1996). Curso práctico de matemática financiera. (4ta. Edic.). Caracas-Venezuela. Edit. Centro contable venezolano.

Romer, D. (2006). Macroeconomía avanzada, (3ra Edic. en español), Madrid-España, Edit. Mc Graw-Hill.

Solano, J. M. (2017). Revisión de las publicaciones sobre cultura web 2.0 aplicada al sector de la Pyme hotelera del Ecuador. XI Congreso Virtual Internacional Turismo y Desarrollo. Disponible en: http://www.eumed.net/libros-gratis.

Tobin, J. (1969). “A General Equilibrium Approach to Monetary Theory”, Journal of Monetary, Credit and Banking, (Febrero), pp. 15-29.

Urbina, G. V. (2013). Evaluación de proyecto VII edición. Ciudad de México D.F.: McGraw-Hill.

Uzcátegui, C. (2007). Estudio de factibilidad para la implementación de una empresa dedicada a la industrialización del babaco. (Doctoral dissertation, Tesis de Ingeniería Empresarial. Escuela Politécnica Nacional, Ecuador).

Uzcátegui, C. S. (2007). Cultura Organizacional y Rendimiento Empresarial de la Pyme Turística de la Provincia de el Oro.

Vásquez, X., Guerra, A., y Ahmed, I. (2008). Aplicación de métodos multivariados: una respuesta a las limitaciones de los ratios financieros. Universidad de Granma, Cuba.

Weil, D. (2006). Crecimiento económico, (1ra. Edición en español), Madrid-España, Edit. Pearson, Addison Wesley.

1. Docente Titular en Universidad Metropolitana Sede Machala. Ingeniera Empresarial por la Escuela Politécnica Nacional, Magíster en Gestión Empresarial por la UTPL. e-mail: cuzcategui@umet.edu.ec

2. Docente en Universidad del Zulia. Economista y Magíster en Economía por la Universidad del Zulia. e-mail: bladimirpozo123456@yahoo.com

3. Ingeniero en Gestión Empresarial en UMET. e-mail: mafersita_espinoza@hotmail.com

4. Docente en Universidad de las Américas. Ingeniera en Gestión Empresarial por UMET, Magíster en Administración de Empresas por ENAE Business School. e-mail: angeline.beltran@udla.edu.ec

6. La expresión “Capital se refiere a los medios y herramientas de producción que, a su vez, son el resultado de un proceso productivo anterior, o dicho más brevemente, son los medios de producción producidos. Su valor comercial se determina, en la realidad práctica, de manera tentativa, de acuerdo con el curso esperado de los negocios” (Baptista, 2006: 375). El capital es algo que se ha producido: se ha construido o se ha creado. El proceso de producir capital se llama inversión. El hecho de que el capital se produzca lo distingue de un recurso natural (como la tierra o una parcela de tierra), que también permite a un trabajador producir más, pero que no se produce en sí mismo. Como el capital se produce, obliga a sacrificar algún consumo. Es decir, los recursos utilizados para crear un bien de capital podrían haberse utilizado para alguna otra cosa (Weil, 2006).

7. Para los efectos de este documento definiremos proyectos como la búsqueda de una asignación inteligente de recursos al planteamiento de un problema tendiente a resolver entre muchas, una necesidad humana (en sentido estricto) y como el proceso o plan que utilizando recursos limitados para la adquisición de insumos que serán transformados para la adquisición de bienes y servicios deseables a los consumidores y generar utilidades a los promotores (sentido amplio) (Hernández, 2004).

8. Para mayores detalles y una explicación más profunda sobre la teoría económica de la inversión y de la q de Tobin véase a: De Gregorio (2007), Romer (2006) y Tobin (1969).