![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 25) Año 2018. Pág. 14

Vol. 39 (Nº 25) Año 2018. Pág. 14

Mariana BRAVO SEPÚLVEDA 1; David Alberto BEDOYA LONDOÑO 2

Recibido: 13/02/2018 • Aprobado: 15/03/2018

RESUMEN: El objetivo del presente artículo es realizar un análisis del Gobierno Corporativo en las universidades de Antioquia con el fin de analizar los riesgos que se pueden presentar por incumplimientos de sus políticas y estudiar los efectos de estos riesgos en las universidades. Inicialmente se realiza la introducción en donde se incluye el estado del arte con teorías y estudios previos relacionados con el gobierno corporativo y políticas de riesgo, posteriormente se presenta la metodología y finalmente los resultados. |

ABSTRACT: The objective of this article is make an investigation of Corporate Governance in the universities of Antioquia in order to analyze the risks that may arise due to noncompliance with its policies and to study the effects of these risks on universities. Initially the justification is made, followed by the presentation of previous studies related to corporate governance and risk policies, finally the results are presented. |

Las prácticas de control y administración de una empresa, la transparencia en la calidad de la información y la cultura financiera son de gran importancia en todas las instituciones, el presente artículo pretende presentar una propuesta que busca analizar cómo el gobierno corporativo se asocia con la ocurrencia de diferentes riesgos y su efecto en los resultados financieros de las Instituciones de Educación Superior (IES), para ello se propone realizar un análisis del estado actual de las prácticas de Gobierno Corporativo en las Instituciones de Educación Superior de Antioquia, caracterizando y dimensionando los factores que componen el sistema de gobierno corporativo en las IES e identificar los riesgos que se asocian para determinar su incidencia en la toma de decisiones financieras, para finalmente comprobar que la existencia de un código de ética y buen gobierno corporativo, ayuda a reducir los riesgos que se asocian con este como mala administración de recursos, conflictos de intereses, riesgos en las contrataciones, u otras razones que pueda causar una falla financiera en el sistema de educación superior.

Cuando se habla de un código de gobierno corporativo, se hace referencia a las prácticas que tiene una empresa en el control y administración para mitigar riesgos que se pueden presentar como desviaciones de recursos, conflictos de intereses, problemas en la contratación, afectación reputacional, pérdida de confianza de los grupos de interés entre otras razones que pueda causar una falla financiera, las Instituciones de Educación Superior (IES), vienen incorporando prácticas de gobierno corporativo que buscan una actuación con transparencia y garantizar la sostenibilidad en el largo plazo. Tanto las IES del sector público como el privado han aumentado su interés referente al gobierno corporativo, dado que la existencia de un código de ética y buen gobierno corporativo, ayuda a disminuir este tipo de problemas que se pueden presentar.

Con el paso del tiempo fueron surgiendo diferentes autores que se interesaban en los temas de gobierno corporativo, ya que esto se considera de gran importancia en el mundo actual para dar solución a las problemáticas que se pueden presentar en la operación y administración de una entidad frente a su estructura de gobierno, en el desarrollo de la historia uno de los autores que han estudiado el gobierno corporativo fue Sir Adrian Cadbury (1992) este introdujo las buenas prácticas, para lo cual pulió el concepto de Gobierno Corporativo, “El gobierno corporativo es el sistema mediante el cual se ejerce la dirección y el control de las empresas” (Cadbury, 1992), este afirma que debe de existir un marco de rendición de cuentas efectiva y un código de buenas prácticas para alcanzar excelentes niveles de conducta empresarial, y así obtener la confianza de los inversores, esto hace referencia a un lente teórico importante que tiene el presente Proyecto de Grado y es la teoría de la información que debe de cumplir con la revelación oportuna y precisa de la información, si esto se cumple, Cadbury afirma, que esta es la esencia de cualquier sistema de buen gobierno corporativo.

Existen estudios más recientes para lo cual ya tienen toda la base teórica y además ya se viene aplicando el gobierno corporativo en las empresas, ya existe una normatividad establecida, como la ley Sarbanex Oxley referente al gobierno corporativo, y en Colombia la superintendencia financiera también estableció una normatividad con el fin de garantizar un balance entre la propiedad, la dirección y la junta directiva de una empresa, ya con diversas fuentes de información a la mano, autores como Williamson y otros (2016), se encargan de realizar estudios aplicados a la implementación actual que tiene el gobierno corporativo en las empresas, Williamson y otros, realizaron un análisis de los cambios de la estructura de gobierno de las empresas y el impacto a largo plazo de los mandatos que son de interés mundial dados los cambios en las normas de gobierno corporativo de todo el mundo, para esto crearon un choque regulatorio hipotético y realizaron una investigación de si los cambios obligatorios en la gobernabilidad pueden tener efectos duraderos sobre el valor de la empresa y la cultura de la gobierno, crearon un modelo y analizaron los posibles resultados y consecuencias que esto puede traer, se identificó que existe una brecha en el valor de la empresa que está relacionada con la cultura de gobernabilidad de los diferentes niveles de gobierno corporativo que existe (Williamson y otros, 2016).

En la búsqueda de información que se encontrara alineada con el interés del Proyecto de Grado y dando cumplimiento a los objetivos propuestos, se encontraron artículos que ya habían hecho estudios de la relación entre el riesgo y el gobierno corporativo que es finalmente el lente teórico en al cual hará énfasis el presente Proyecto de Grado, dentro de los cuales se resaltan aportes importantes como el de H.-J. Chen y K.-T. Lin (2016), quienes llegan a la conclusion que los bancos controlados por la dirección toman menos riesgo mientras que los bancos controlados por los accionistas se encuentran vinculados a un mayor nivel riesgo, estos encontraron la relación existente entre el riesgo de crédito, el riesgo de tasa de interés y el riesgo de liquidez, en comparación con otros autores que se centraron en cada riesgo individual. Adicionalmente, los autores se concentraron en determinar, como mediante el gobierno Corporativo se pueden usar mecanismos para hacer frente a los problemas de agencia y los riesgos de control dentro de la empresa, en su estudio llegaron a la conclusión que riesgos de crédito, de liquidez y de tasas de interés pueden ser interdependientes entre sí, pero para realizar una correcta administración de los riesgos se debe considerar la ocurrencia conjunta en su gestión del riesgo y así examinar la incidencia del gobierno corporativo en el nivel de riesgos, para esto determinaron conjunto de variables de gobierno corporativo relacionados con la propiedad y la gestión. (H.-J. Chen y K.-T. Lin, 2016)

Por esta misma línea, otros estudios, muestran una asociación positiva entre el riesgo específico de la empresa, la política de gestión de riesgos, y el rendimiento de las empresas con el aumento de participaciones institucionales, el estudio de Hutchinson(2015) revela que la importancia de esta asociación depende de la capacidad del inversor institucional para influir en la gestión, que a su vez depende del tamaño de la propiedad, existen situaciones cuando las empresas tienen dificultades financieras, en donde un acto de los inversores institucionales participan en la promoción de rendimiento o de salida a corto plazo en lugar de apoyar la creación de valor a largo plazo, casos como estos hacen que se presente riesgos en la empresa, y es por esto que Hutchinson se enfocó en el uso de pruebas de sensibilidad en el control de las variantes de rendimiento y riesgo, y le dio la suficiente relevancia que requiere a la importancia de comprender el papel de la gestión de riesgos en la relación de riesgo y retorno (Hutchinson, 2015).

Por su parte Abdallah y otros (2015), establecen la importancia de las diferentes políticas de gobierno corporativo, el riesgo y los métodos de gestión de riesgos, llegan a que el gobierno corporativo formal y alta propiedad están correlacionados negativamente. Adicionalmete, se estudió la asimtería de la información y encontraron que la preocupación por la calidad de los mecanismos de gobierno no sólo reduce la probabilidad de que la asimetría de información será explotada en interés de los altos directivos de la empresa, sino que también incentiva a los altos directivos de revelar información relacionada con los riesgos relevantes en un esfuerzo para señalar competencias de gestión y la responsabilidad pública a través cumplimiento de los requisitos institucionales que resulta en una mayor transparencia, sus resultados muestran que el gobierno corporativo de mejor calidad tiene un impacto directo en la medida en que los problemas de agencia pueden reducirse en el contexto de las empresas (Abdallah y otros, 2015)

El trabajo que se va a realizar es un estudio de dos casos de tipo mixto dado que involucra el análisis de información cualitativa como documentos, encuestas, información de las universidades disponibles en la página web, e información cuantitativa dado que involucra el análisis de estadística y el análisis de los riesgo identificados en los estados financieros. Para realizar el desarrollo del trabajo de grado, se realizaran tres fases:

Fase 1: Se recopila información de las universidades en Colombia, para esto:

Fase 2: Análisis de los riesgos asociados con las diferentes formas de gestión de Gobierno Corporativo

Fase 3: Simulación del efecto de los riesgos identificados en los estados financieros

En la búsqueda de las instituciones en Colombia que pertenecen al sistema de educación superior tomado del ministerio de educación, se encontró que en Colombia existen 287 instituciones de educación con corte a Enero de 2016, dentro de estas instituciones se encuentran Universidades, Instituciones universitarias o Escuelas tecnológicas, Instituciones tecnológicas, y las Instituciones técnicas profesionales, para lo cual, de la población total, solo se tomara como muestra, las IES de carácter universitario, estas, son en total 82 distribuidas en todo el país, la zona de interés para esta investigación, es el departamento de Antioquia, las IES de carácter “Universidad” en Antioquia para agosto de 2016 y corte de información a Diciembre de 2015 (Ministerio de Educación, 2010), son 9 y de estas se eligen 2 universidades las cuales serán objeto de estudio, y análisis de los riesgos de contratación, y cómo influyen la toma de decisiones en sus finanzas.

En el sector de la educación en Colombia, el gobierno corporativo no es de obligatorio cumplimiento, sin embargo existen universidades que ya lo aplican con el fin de establecer mecanismos de control y de rendición de cuentas, en Antioquia, la primera IES en aplicarlo fue La Universidad Pontificia Bolivariana en el año 2009, seguido por la Universidad de Antioquia en el año 2012 y la Universidad EAFIT en el mismo año, con el fin de llevar a cabo la misión y visión estratégica de la institución, y cumplir con los intereses de los diversos grupos de interés, y de esta manera, las entidades de educación superior, están introduciendo mecanismos de Gobierno corporativo en sus instituciones, para realizar el estudio de los casos, se va a caracterizar como es el gobierno corporativo en cada una de Universidades, en caso de que cuenten con un código de gobierno establecido y publicado, sus dimensiones y los factores que componen los sistemas de gobierno corporativo en las universidades, y en caso de que la IES no tenga un código de gobierno establecido, cuales son las características con las que cumple en relación con el gobierno corporativo.

Con corte a Enero de año 2017, se realiza la investigación de las Universidades en Antioquia que cuentan con un código de gobierno corporativo aprobado y publicado, la búsqueda se hizo en cada uno de los portales corporativos de las universidades, y finalmente se encontró que las universidades que cumplen con esta característica son: La Universidad de Antioquia (Fundación Universidad de Antioquia, 2012), La Universidad Pontificia Bolivariana (Editorial Universidad Pontificia Bolivariana, 2009), Universidad EAFIT (Consejo Superior Universidad EAFIT, 2012), Estas Universidades establecen normas voluntarias en la administración y la dirección, en estas se encontró que tanto IES públicas y privadas establecen políticas de gobierno corporativo con el fin de plantar normas, políticas, procesos y procedimientos institucionales, para prevenir posibles riesgos que se puedan presentar o incumplimiento de sus objetivos, en general, el código de gobierno corporativo, parten de describir las diferentes políticas y las prácticas que se implementan en cada una de las Instituciones, estas efectúan medidas de autorregulación para la administración de las universidades, y aunque las universidades actualmente se rigen con el desarrollo del principio de autonomía universitaria, debido a que estas se gobiernan por sus propias normas, (derecho otorgado por la Ley 30 de 1992) algunas cuentan con códigos de gobierno corporativo y así se busca prevenir posibles conflictos de interés, garantizar la correcta administración de activos, transparencia en los procesos de contratación, entre otros objetivos que tiene la administración de un buen gobierno.

En Antioquia el 33% de las Universidades tienen un código de Gobierno Corporativo establecido y publicado, y este se viene implementando desde el año 2009, la UPB fue la primera universidad en aplicarlo estableciendo mecanismos para hacer cumplir sus objetivos, seguido por la Universidad de Antioquia en el año 2012 y la Universidad EAFIT en el mismo año, en general estas tienen establecida su Misión institucional, Visión estratégica, diferentes políticas, y valores corporativos que establecen la forma de organización institucional y como operan internamente, sin embargo, el manejo de las políticas claramente es diferente en cada una de ellas.

A pesar de las diferencias en los códigos, coinciden en la definición en los conflictos de interés, y aunque su política de manejo es diferente y como esta otro tipo de elementos, las instituciones se encuentran alineadas en la implementación de estructuras y mecanismos de gobierno que evidencia el interés por expresar transparencia en la gestión cumpliendo con los diferentes compromisos y responsabilidades que se tienen con los grupos de interés.

Las universidades en Antioquia que no cuentan con un código de gobierno corporativo publicado son: La Universidad Nacional De Colombia, Universidad De San Buenaventura, Universidad Católica De Oriente, Universidad De Medellín, Universidad Autónoma Latinoamericana-Unaula, Universidad Cooperativa De Colombia.

Actualmente contar con un código de Gobierno Corporativo no es de obligatorio cumplimiento, pero es de resaltar que un buen gobierno corporativo busca impulsar la transparencia y el desempeño de las IES mediante mecanismos que promuevan el desarrollo de la universidad por medio de diferentes características de buen gobierno como la transparencia, institucionalización y rendición de cuentas, lo cual lleva a que las instituciones tomen decisiones precisas y oportunas mitigando los riesgos que se puedan presentar y a pesar de que no tienen un código de gobierno establecido, estas universidades cuentan con elementos importantes que hacen parte de una estructura de gobierno, entre estos se encuentran: La misión, la visión, los principios éticos, los valores, la estructura organizacional, cuentan con compromiso de confidencialidad, acciones para la integridad y la transparencia, compromiso con la circulación y divulgación de la información, además cuentan con los mapa de procesos estructurados.

Se realizará un análisis global de todas las universidades de Antioquia, de esta manera se busca comparar entre estas, diferentes elementos que pueden resultar en común, las características administrativas de las IES, las políticas que determinan la organización de las IES, los factores que enmarcan el control y seguimiento de las universidades, y de esta manera encontrar el contexto para entender los modos en los que se gobiernan las IES, para realizar la comparación, se determinan aspectos, como Carácter de la universidad que puede ser pública, privada o mixta, si es de orden Nacional, Departamental, Fundación, Corporación, u otro, año de constitución, e información respecto a los Códigos de ética y buen gobierno corporativo de las IES, de esta manera, realizará un análisis de las semejanzas y diferencias de las IES que lo aplican y las que no, con el fin de contrastar la teoría con los resultados obtenidos.

En los resultados obtenidos, se evidenció que las universidades que no tienen un código de gobierno corporativo, cuentan con lineamientos de conducta, y políticas que asemejan su estructura de administración a una estructura de gobierno organizada aun sin tener establecidos códigos de ética y buen gobierno por los cuales deben dirigir el comportamiento de las autoridades y directivos universitarios con el fin de ser objetivo y transparente. A continuación se presentan los resultados resumidos en la tabla 1.

En la implementación de un gobierno corporativo, hay principios esenciales como la misión, la visión y los valores corporativos, la adopción de estos son el marco para la consecución de los objetivos de las IES, en las Universidades analizadas, el 100% cumple con implementar estas prácticas para el buen desarrollo de las instituciones, adicionalmente se encontró que el 100% de las Universidades analizadas cuentan con un organigrama definido y tienen estructurado un grupo directivo con el fin de definir los cargos, personas y actividades que ayuden a facilitar mecanismos para realizar procesos de gestión y administración en el enfoque estratégico de la institución, este da cumplimiento a la teoría de control y dando revisión a los principios que establece la OCDE, el primer principio es “Garantizar la base de un marco eficaz para el gobierno corporativo”, las IES dan cumplimiento a este principio, ya que cuentan con políticas para cumplir con la transparencia y eficacia además, tienen clara la estructura organizacional.

Tabla 1

Resultados de la comparación del Gobierno Corporativo

Característica |

Si |

No |

¿Tiene Código de ética y buen gobierno corporativo establecido y publicado? |

33% |

67% |

¿Tiene Misión, visión y valores? |

100% |

0% |

¿Tiene Organigrama definido? |

100% |

0% |

¿Cuenta con un grupo directivo? |

100% |

0% |

¿Tiene definidos sus grupos de interés? |

67% |

33% |

Políticas de conflictos de Intereses |

56% |

44% |

Bienestar Universitario |

100% |

0% |

Responsabilidad Civil |

89% |

11% |

Responsabilidad Social |

100% |

0% |

Responsabilidad Ambiental |

56% |

44% |

Políticas en el manejo de la información |

89% |

11% |

Políticas divulgación de la información |

56% |

44% |

Políticas Corrupción |

22% |

78% |

Políticas Gestión Humana |

100% |

0% |

¿Tiene políticas de Riesgo? |

89% |

11% |

¿Tiene sistemas de control interno? |

100% |

0% |

Cuenta con un PEI? |

100% |

0% |

Fuente: Elaboración Propia a parir de los resultados obtenidos en el análisis.

Desde el gobierno corporativo también se utilizan como herramientas políticas de gestión de riesgo y controles internos como auditorias, revisorías fiscales, e informes para la consecución de los objetivos, en la cual el 89% de las universidades cuentan con políticas de riesgo y el 100% tienen sistemas de control interno. Hay otras teorías que soportan el análisis, la OCDE, cuenta con el principio de “Revelación de datos y transparencia”, las IES que cuentan con un código de gobierno corporativo, tienen definidas políticas en el manejo de la información, para ofrecer informes que permitan entender la estructura de la institución, las actividades que se desarrollan, las políticas con las que cuentan para su correcta administración y los respectivos resultados, en caso de contar con información confidencial, cuentan con acuerdos de confidencialidad y normas para las personas que accedan a información reservada o confidencial.

Un riesgo, es un suceso que en caso de llegar a materializarse, puede originar una desviación en el alcance de los objetivos de una empresa. La primera etapa para gestionar los Riesgos es la identificación de aquellas situaciones de riesgo que se pueden presentar en una empresa y que en este caso se encuentren relacionados con el Gobierno corporativo, posteriormente realizar la respectiva gestión de estos, ayuda a disminuir los efectos que genera, por esto en la etapa de identificación inicialmente se genera un listado de riesgos que incluya las causas y los efectos, a continuación se realizará un análisis de los riesgos que se presentan en las IES consecuencia de un manejo incorrecto del gobierno corporativo.

Los riesgos que se identifican en esta etapa, parten de del estado del arte, es el lugar de donde se realiza la obtención de datos bibliográficos, por lo que se extraen los riesgos de las fuentes más importantes que aportan al artículo, estos riesgos, fueron identificados por los autores, en empresas que no contaban con códigos de gobierno corporativo, es por esto que se consideran relevantes en el presente artículo.

Riesgos Reputacionales y Manejos inadecuados en las Contrataciones (Hutchinson, Seamer, & Chapple, 2015), Riesgo Moral y Conflictos de interés, (Consejo Superior Universidad EAFIT, 2012),Riesgo de liquidez (Balachandran & Faff, 2015),Deficiencia administrativa Y Deficiencia organizacional (Tao & Hutchinson, ) , Riesgos de demandas, Insolvencia y Control y agrupación de propiedad (Chen & Lin), La teoría indica los posibles riesgos que anteriormente se han identificado, sin embargo, es posible que estos no abarquen todos los riesgos que pueden conllevar el manejo incorrecto del gobierno corporativo, por esto, que para ampliar el análisis, se busca mayor información sobre los riesgos que se pueden presentar.

Posteriormente, se realiza una lluvia de ideas que parte del estudio de casos y de experiencias previas en la historia de las universidades que han incurrido en prácticas inadecuadas de gobierno corporativo, a partir de estos casos, se identificaron: Riesgos legales, Riesgos laborales, Riesgos contables, Riesgos presupuestales, Desvíos de recursos, Riesgo de corrupción.

Finalmente se realizan entrevistas de forma semiestructurada, sobre los procesos de contratación se obtuvieron los siguientes riesgos: A pesar de que las contrataciones laborales se encuentran reguladas, se puede presentar conflictos de intereses, debido a la manipulación en la selección en el momento de hacer el filtro con la unidad contratante, también pueden haber riesgo de liquidez ya que en caso de agotar el presupuesto se puede perder la capacidad financiera y de presupuesto, adicionalmente, la falta de conocimiento del proveedor podrían llevar a contratar un proveedor con prácticas ilegales y por ello incurrir en riesgos legales y riesgo corrupción, finalmente las licitaciones y cotizaciones tiene puede tener intereses particulares que entran en conflicto con la universidad, en caso de materializarse estos riesgos, podría ocasionar perdida de la confianza por parte de los grupos de interés de la universidad, perdida de la reputación, perdidas económicas, y disminución en la rentabilidad entre otros efectos adversos para la universidad.

Gracias a la información que se obtuvo desde los diferentes conceptos preestablecidos a través de la teoría, estudio de casos y entrevistas realizadas, se realizó una Matriz de Riesgos, para tipificarlos, se tomó como referencia el código de gobierno corporativo de las universidades de Antioquia, se identificaron los componentes de gobierno que tienen en común, y con esta, se realizó la construcción de la matriz para la etapa de identificación de riesgos, en esta se consolida la información y permite contrastar los riesgos asociados con los componentes de gobierno corporativo, finalmente, se incluyen los riesgos que se pueden presentar en las contrataciones, y de esta manera, la matriz otorgará al lector, la posibilidad de no solo enfocarse en los riegos en la contratación, sino también en todos los riesgos relevantes de la universidad asociados con los componentes de gobierno corporativo.

Tabla 2

Riesgos asociados con el Gobierno Corporativo

Componentes del Gobierno Corporativo |

Riesgos asociados al Gobierno Corporativo |

Descripción del riesgo |

Políticas de información |

Distorsión de información y publicación de la misma |

Posibilidad de dañar el buen nombre de algún empleado |

Posibilidad de obtención de la información personal de algún estudiante o empleado por parte de externos. |

||

Presentación de licitaciones por el departamento de contrataciones con información que fue previamente manipulada para limitar a los proveedores |

||

Políticas de información |

Divulgación de Información no autorizada |

Hacer publica información de posibles licitaciones que lanzara la universidad antes de que hagan publicaciones oficiales. |

Falsificación de documentos |

Desvío de recursos |

|

Robo de información confidencial |

Filtración de información de la universidad, de los estudiantes, empleados, o cualquier persona relacionada con la universidad, con el fin de alcanzar Asimetría en la información |

|

Políticas anticorrupción |

Fraude interno |

Intervención por parte de los empleados o estudiantes de los procesos de la universidad con el fin de realizar fraude interno en las actividades académicas, acreditaciones, procesos contables o administrativos, entre otros. |

Riesgo corrupción |

Posibilidad de corrupción y manipulación de notas, cuando se contratan docentes con bajo nivel ético. |

|

Establecer programas que no están acreditados. |

||

Grupos de interés |

Riesgo contrato laboral |

Posibilidad de entrar en paro por parte de los docentes, o demandas laborales |

Riesgo con los grupos de interés |

Riesgos en el entorno como huelgas, paros y demás |

|

Desvío de recursos, uso de sus recursos a negocios no relacionados con la educación |

||

Riesgo en la compra de bienes |

Adquisición de bienes inapropiados |

|

Falta de oportunidad en la compra de bienes |

||

Riesgo Legal |

Posibilidad de contratar un proveedor con prácticas ilegales. |

|

Contratación de bienes y servicios que no cumplan con las condiciones contractuales exigidas por la Ley |

||

Conflictos de interés |

Posibilidad de tener inadecuadas contrataciones de personal, proveedores o cualquier tipo de contrato que se realice con la universidad. |

|

Estructura organizacional |

Riesgo de liquidez |

Posibilidad de pagar un costo de oportunidad muy alto. |

Cuando se realiza una contratación, se tiene la posibilidad de perder la capacidad financiera y de presupuesto. |

||

Riesgo de insolvencia |

Posibilidad de realizar malas inversiones |

|

Riesgos contables |

Manipulación de cuentas o de información

|

|

Riesgos en contrataciones |

Manipulación de licitaciones o facturación a la universidad por bienes o servicios no prestados |

|

Riesgos contables |

Posibilidad de tener sobrecostos en pagos de nómina, proveedores, comparas, u otro tipo de egreso que pueda generar sobrecosto. |

|

Riesgos presupuestales |

Posibilidad de disminuir o no otorgar, presupuesto para algún departamento, proyecto o proceso de la universidad

|

|

Políticas de Autoevaluación y de Calidad |

Ejecución y administración de procesos |

Disminución de la calidad académica universitaria |

Formación en el recurso humano |

No integración entre estudiantes, docentes, empleados y egresados para generar una cohesión entre los principios corporativos de la institución. |

Fuente: Elaboración Propia a parir de los resultados obtenidos

Una vez se identifican y se definen los riesgos que se presentan en las IES en Antioquia asociados con el gobierno corporativo, se modela el efecto de los riesgos en los resultados financieros de las IES.

Para realizar la modelación, se deben de obtener los datos de los resultados financieros históricos de las universidades que son objeto de análisis, esta información se obtiene de los informes financieros que tienen cada una de ellas de los años 2013, 2014, 2015, 2016 y un corte 2017, de allí, se toma el Balance General, el estado de Resultados, las notas de los estados financieros. La información obtenida se registra en Excel para realizar los cálculos correspondientes al análisis y simulación que se desea realizar.

Se plantean diversos supuestos basados en la información histórica de la universidad que permita modelar las cuentas que afectan la utilidad operacional, para la esto se utilizan supuestos probabilísticos basados en la información histórica de la universidad de la siguiente manera:

Ingresos: son proyectados con la distribución BetaPERT, y el crecimiento con la función triangular. Costos: Para realizar la proyección de los costos, se realiza el análisis vertical de la información y de la relación que tiene los costos en función de los ingresos cada año, asi se obtiene el peso proporcional de los costos en el ingreso históricamente, con esto, se calculan los costos tomando los ingresos proyectados, y se modela el peso proporcional que tiene el costo dentro del ingreso con una distribución Triangular, así mismo se proyecta la variable “otros gastos”, este proceso se realiza para las dos universidades.

En el capítulo anterior se identificaron los riesgos asociados al gobierno corporativo y puntualmente en la contratación, estos se plantean con la probabilidad de ocurrencia, y el impacto económico que se genera, para esto se tomarán como referencia los diferentes eventos que se han materializado y han generado pérdidas económicas en las IES debido a inconsistencias en el gobierno corporativo.

Para poder estimar la pérdida potencial por cada riesgo, se toman las sanciones impartidas por el ministerio de educación (Ministerio de Educación, 2017) a las IES, allí encuentran todas multas, sanciones económicas y no económicas que le han impartido a las IES en Colombia en los últimos años.

Tabla 3

Modelación del Impacto para los riesgos asociados con el Gobierno Corporativo (Valores en SMMLV)

Evento |

Impacto MIN si ocurre ($k) |

Impacto MEDIO si ocurre ($k) |

Impacto MAX si ocurre ($k) |

Distribución |

Presentación de licitaciones por el departamento de contrataciones con información que fue previamente manipulada para limitar a los proveedores |

50 |

Valor determinístico |

||

Hacer publica información de posibles licitaciones que lanzara la universidad antes de que hagan publicaciones oficiales. |

25 |

Valor determinístico |

||

Desvío de recursos |

10 |

54 |

100 |

Triangular |

Adquisición de bienes inapropiados |

10 |

30 |

Uniforme |

|

Falta de oportunidad en la compra de bienes |

30 |

Valor determinístico |

||

Posibilidad de contratar un proveedor con prácticas ilegales. |

35 |

60 |

80 |

Triangular |

Contratación de bienes y servicios que no cumplan con las condiciones contractuales exigidas por la Ley |

35 |

60 |

Uniforme |

|

Posibilidad de tener inadecuadas contrataciones de personal, proveedores o cualquier tipo de contrato que se realice con la universidad. |

20 |

32 |

45 |

Triangular |

Manipulación de licitaciones o facturación a la universidad por bienes o servicios no prestados |

15 |

100 |

Uniforme |

|

Posibilidad de tener sobrecostos en pagos de nómina, proveedores, comparas, u otro tipo de egreso que pueda generar sobrecosto. |

0 |

23 |

45 |

Triangular |

Fuente: Elaboración propia

Para definir la probabilidad de ocurrencia, se analizará la Frecuencia de que cada riesgo ocurra, para esto, se analiza cuantas veces se presentó el evento, así la probabilidad de ocurrencia, resultará del número de veces que se materializa el riesgo dividiendo el total de IES en Colombia.

Tabla 4

Modelación de la probabilidad para los Riesgos

Tipo de riesgo |

Cuantas veces se materializó |

Probabilidad de Ocurrencia |

Presentación de licitaciones por el departamento de contrataciones con información que fue previamente manipulada para limitar a los proveedores |

3 |

1.05% |

Hacer publica información de posibles licitaciones que lanzara la universidad antes de que hagan publicaciones oficiales. |

1 |

0.35% |

Desvío de recursos |

12 |

4.18% |

Adquisición de bienes inapropiados |

2 |

0.70% |

Falta de oportunidad en la compra de bienes |

2 |

0.70% |

Posibilidad de contratar un proveedor con prácticas ilegales. |

2 |

0.70% |

Contratación de bienes y servicios que no cumplan con las condiciones contractuales exigidas por la Ley |

2 |

0.70% |

Posibilidad de tener inadecuadas contrataciones de personal, proveedores o cualquier tipo de contrato que se realice con la universidad. |

6 |

2.09% |

Manipulación de licitaciones o facturación a la universidad por bienes o servicios no prestados |

3 |

1.05% |

Posibilidad de tener sobrecostos en pagos de nómina, proveedores, comparas, u otro tipo de egreso que pueda generar sobrecosto. |

13 |

4.53% |

Fuente: Elaboración propia

Finalmente, se realiza la construcción del estado de resultados proyectado, teniendo como variables de entrada, los ingresos por servicios de enseñanza, otros ingresos operacionales y no operacionales, los costos por docencia, otros costos, y gastos, y con esta información, se proyecta la utilidad operativa, la cual será una variable de salida para el modelo, una vez se tiene la proyección de los resultados operativos de la universidad, y después de realizar los respectivos análisis de los excedentes de liquidez que la universidad genera, se procede con el ingreso de una nueva cuenta que se denomina Perdida por el riesgo, esta cuenta resulta de la matriz de riesgos que sé que construyó en el capítulo anterior, la cual fue una variable de salida y se realiza un proceso de simulación para determinar el efecto de los riesgos en la utilidad, para aplicar este, se realizaran técnicas de simulación con el apoyo del software @Risk.

Una vez se obtienen los resultados de la simulación, se analiza el riesgo y los excedentes después de cuantificar las pérdidas por riesgo, obteniendo los siguientes resultados: Las IES pueden tener sanciones por parte del ministerio de educación cuando se presentan irregularidades en el sistema, como multas, sanciones económicas y no económicas, todos los efectos que se están analizando para las pérdidas que generan los riesgos asociados con el gobierno corporativo.

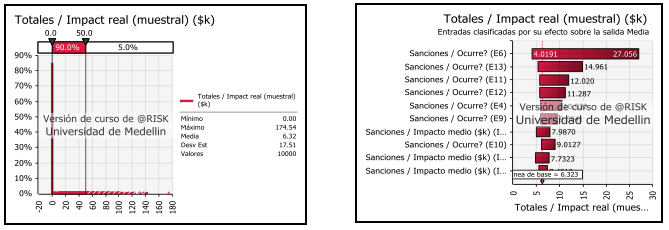

En la simulación se tiene como resultado que en caso de materializarse algún riesgo asociado al gobierno corporativo de la universidad, las sanciones pueden ser: Mínimo 0 SMMLV, lo cual correspondería a las amonestaciones privadas, y las amonestaciones públicas, Máximo 175 SMMLV correspondientes a $ 129,100,475 debido a multas que apliquen a la gravedad de los riesgos materializados, este valor es el resultado de la simulación que con su respectiva probabilidad de ocurrencia, indica que si se materializa más un riesgo en un año se puede llegar a pagar por multas máximo hasta ese monto. La media que arroja la simulación corresponde a 6,32 SMMLV, este valor se ve impactado por los escenarios en los cuales no se presentaron multas económicas sino que el ministerio de educación decide aplicar como sanción amonestaciones a las IES.

Un resultado importante que se analiza en el Proyecto de grado es que la probabilidad de ocurrencia es baja teniendo como máxima probabilidad de que ocurra un evento de 4,53% lo cual hace que se refleje en la cuantificación de la misma, y muestra la preocupación de las IES en tener buenas prácticas de gobierno corporativo.

Figura 1

Resultados de Simulación

Fuente: Elaboración Propia

El riesgo que mayor impacto genera es el de desvío de recursos, debido a que es uno de los riesgos que presentó mayor frecuencia con una probabilidad de ocurrencia de 4,2% y adicionalmente las multas que el ministerio de educación imparte a eventos relacionados con este tema son de mayor cuantía llegando a sanciones hasta de 100 SMMLV que corresponde a la mayor multa encontrada en el periodo de análisis, posteriormente los riesgos que mayor impacto generan son la Posibilidad de tener sobrecostos en pagos de nómina, proveedores, comparas, u otro tipo de egreso que pueda generar sobrecosto, luego la Posibilidad de tener inadecuadas contrataciones de personal, proveedores o cualquier tipo de contrato que se realice con la universidad, y Manipulación de licitaciones o facturación a la universidad por bienes o servicios no prestados.

Finalmente al comparar los resultados financieros de las universidades afectados por multas correspondientes a incumplimientos de sus políticas de buen gobierno, se puede concluir que los efectos que generan las sanciones en caso de incurrir en la materialización de riesgos en la contratación asociados al gobierno corporativo de la universidad no tienen un mayor efecto en los resultados de la utilidad operativa, debido a que la cuantía de los efectos que este genera por multas llega máximo a $ 129,100,475 esto es el 0,70% de las utilidades considerando los eventos materializados en las IES.

En Antioquia solo existen 3 universidades que cuentan con código de gobierno corporativo, sin embargo las universidades analizadas, cuentan con políticas de buen gobierno que reflejan la preocupación de las IES en tener buenas prácticas de gobierno corporativo así no tengan un documento publicado sobre el mismo.

Uno de los elementos que se encuentra de manera particular es la política anticorrupción que solo la tienen incorporada la Universidad Nacional de Colombia y la universidad EAFIT, este es un tema que debe de ser abordado con mayor rigor.

Se encontró una asociación directa entre las teorías (teoría de agencia, teoría de control, teoría de riesgo, teoría en los procesos de información y los principios de la OCDE) con el manejo del gobierno corporativo que aplican las IES en Antioquia.

Todas las universidades en Antioquia consideran en sus prácticas de gobierno corporativo elementos como: Misión, visión, valores, organigrama, grupo directivo, bienestar universitario, responsabilidad social, políticas de gestión huma, sistemas de control interno y PEI.

La identificación de riesgos es una etapa fundamental en la gestión ya que permite conocer aquellas situaciones que pueden afectar el gobierno corporativo y que incide en los resultados financieros.

Los principales riesgos de gobierno corporativo, se encuentran asociados con el manejo de la información, los grupos de interés, la estructura organizacional, y temas de corrupción.

En futuros trabajos se recomienda analizar otros efectos que puede generar los riesgos asociados con el gobierno corporativo como la cuantificación de riesgos reputacionales u otros efectos que estos puedan generar.

El bajo nivel de control del gobierno corporativo en las IES puede traer consecuencias adversas, entre ellas sanciones, intervenciones por parte de los reguladores, y hasta la quiebra.

Finalmente se puede concluir que los efectos que generan las sanciones en caso de incurrir en la materialización de riesgos en la contratación asociados al gobierno corporativo de la universidad no tienen un mayor efecto en los resultados de la utilidad operativa.

A. A.-N. Abdallah, M. K. Hassan, and P. L. McClelland, “Islamic financial institutions, corporate governance, and corporate risk disclosure in Gulf Cooperation Council countries,” J. Multinatl. Financ. Manag., vol. 31, pp. 63–82, 2015.

Balachandran , B., & Faff, R. (2015). Corporate governance, firm value and risk: Past, present, and future. 35, 1-12. Pacific-Basin Financ.

Cadbury, A. (1992). The Financial Aspects of Corporate Governance. Comm.Financ.Asp.Corp.Governance, 90.

Chen , H.-J., & Lin, K.-T. (s.f.). How do banks make the trade-offs among risks? The role of corporate governance. 2016, 72, S39–S69. J. Bank. Financ.

Congreso de la República de Colombia. (1992). Ley 30 de Diciembre 28 de 1992; por el cual se organiza el servicio público de la Educación Superior.

Consejo Superior Universidad EAFIT. (2012). DECLARACIÓN DE PRINCIPIOS DE GOBERNABILIDAD Y ADMINISTRACIÓN. 1 - 27. Medellin.

DIARIO OFICIAL. (9 de Junio de 2015). LEY 1753 DE 2015. Bogotá, D. C.: PODER PÚBLICO - RAMA LEGISLATIVA LEY.

Editorial Universidad Pontificia Bolivariana. (2009). Código de buen gobierno. 1-27.

Fundación Universidad de Antioquia. (2012). Código de Ética y Buen Gobierno. 1-16.

Hutchinson, M., Seamer, M., & Chapple, L. (2015). Institutional Investors, Risk/Performance and Corporate Governance. 50, 1, 31-52. Int. J. Account.

Ministerio de Educación. (2017). Sanciones a instituciones de educación superior 2012 - 2017. Obtenido de http://www.mineducacion.gov.co/1759/w3-article-353431.html.

Ministerio de Educación. (14 de Junio de 2010). Instituciones de Educación Superior. Obtenido de http://www.mineducacion.gov.co/1759/w3-article-231240.html.

Tao , N., & Hutchinson, , M. (s.f.). Corporate governance and risk management: The role of risk management and compensation committees. 2013, 9, 1, 83–99. J. Contemp. Account. Econ.

R. Williamson, R. Aggarwal and J. D. Schloetzer, “Do corporate governance mandates impact long-term firm value and governance culture?,” J. Corp. Financ., 2016.

UNIVERSIDAD EAFIT. (2016). Estados Financieros Bajo NCIF. Obtenido de http://entrenos.eafit.edu.co/gestion-administrativa/diaf/contabilidad/Informes Financieros/Informe financiero 2016.pdf.

1. Candidata a Magister en Finanzas de la Universidad de Medellín. Ingeniera Financiera Universidad de Medellín. Email: Mariana_15_85@hotmail.com

2. Magíster en Ingeniería Administrativa, Universidad Nacional de Colombia. Docente tiempo completo Facultad de Ingeniería. Programa de Ingeniería Financiera. Universidad de Medellín. Investigador del Grupo de Investigaciones en Ingeniería Financiera —GINIF— de la Universidad de Medellín. Email: dabedoya@udem.edu.co