![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº27) Año 2018. Pág. 5

Vol. 39 (Nº27) Año 2018. Pág. 5

FAJARDO, Eddy Johanna 1; ROMERO, Hector 2; RAMÍREZ, María 3

Recibido: 16/02/2018 • Aprobado: 25/03/2018

RESUMEN: El presente trabajo analiza la producción de toneladas de carbón en Colombia para el periodo comprendido entre 1995 y 2015, a través de la estimación de modelos de series de tiempo, bajo la metodología de Box-Jenkins, para realizar una predicción; identificar el modelo ARIMA (1,1,1)(0,1,1)12 el cual arrojo como predicción para los próximos tres años una tendencia creciente en la producción de carbón en el país. |

ABSTRACT: The present work analyzes the production of tons of coal in Colombia for the period between 1995 and 2015, through the estimation of models of time series, under the methodology of Box-Jenkins, to make a prediction; to identify the ARIMA model (1,1,1) (0,1,1)12 which predicted a growing trend in coal production in the country over the next three years. |

Este trabajo muestra cómo se construye un modelo ARIMA que explique el comportamiento de la variable Producción de carbón (en toneladas) en Colombia. Para la realización del mismo, se cuenta con una serie de tiempo mensual que va desde el año 1995 hasta el 2015. De esta manera, se pretende ofrecer un panorama del comportamiento de la variable a lo largo del tiempo a partir de un modelo que la explique de la mejor manera, haciendo uso de la metodología Box-Jenkins, que tiene como punto de partida tres patrones: auto-regresivo, promedios móviles y tendencia. La metodología incorpora cuatro (4) pasos que se describen a continuación: Identificación, estimación, diagnóstico y predicción. Este procedimiento se caracteriza por ser uno de los métodos más confiables a la hora de realizar predicciones económicas.

En el contexto económico, el carbón es uno de los bienes que mayor se exporta, a mercados especialmente europeos y estadounidenses. La producción nacional ha crecido notablemente en los últimos años, impulsada principalmente por la ejecución de grandes proyectos para aumentar las exportaciones por parte de empresas multinacionales en Colombia, como lo son: Drummond, Exxon, BHP Billiton, Glencore International, Amcoal y Rio Tinto.

Teniendo como punto de partida la importancia que tiene hoy día el carbón para el ser humano, dado su papel en el sistema energético y productivo, convirtiéndole en un recurso fundamental para industrias como la metalúrgica o siderúrgica, le hace merecedor de diversas investigaciones, en las que se procura conservarle, debido a su condición de recurso natural agotable y no renovable. Cabe destacar, que es probable que en décadas futuras, producto del ritmo con que hoy se usa; se agoté. Por tanto, es clave, analizar el desempeño y pronósticos que se han realizado hasta el momento, para en un futuro generar una postura pertinente (León, 2006). El sistema de explotación de carbón en Colombia ha evolucionado gradualmente con el mejoramiento de un ferrocarril y la construcción de un puerto de carga directo, pero las regalías no logran cumplir una función estructural dentro del desarrollo socioeconómico de la región. Para comprender la dinámica del sector carbón en Colombia, el estudio se subdivide de la siguiente manera: En la sección II se presentan los antecedentes. La sección III, titulada como metodología, describe de forma sucinta el proceso de estudio. La siguiente sección, identificada como resultados, se describe la identificación del modelo ARIMA, el diagnóstico del modelo, la estimación del mismo y el pronóstico. Por último se ofrecen los comentarios finales.

Mohr y Evans (2009) desarrollaron un modelo capaz de proyectar la producción de carbón en el mundo, incluyendo interacciones entre la oferta y la demanda, y partiendo de que las reservas se estimen duren 133 años, por lo que se plantearon examinar críticamente este tipo de estimaciones y lograr hacer comparaciones entre países con los datos estimados y los reales. Como resultado, el modelo indica que la producción mundial de carbón en toneladas alcanzará su punto máximo entre 2010 y 2048, haciendo hincapié en que es injustificada la idea de pensar en que el carbón es abundante.

Acorde con la importancia que tiene el carbón, en países como China viene siendo el principal recurso energético, dado esto, diferentes autores se han interesado en estudiar el comportamiento del carbón en este país asiático. Han et al. (2016) confirman que existe una sobreproducción de carbón. La desaceleración macroeconómica de China, las reformas del lado de la oferta, nuevos choques energéticos y políticas proteccionistas del medio ambiente, han atenuado la demanda de carbón y por lo tanto, deprimido su consumo.

Así mismo, en relación con la producción de carbón en China, Tang y Pen (2017) examinan producción de carbón del gigante asiático, llegando a dos conclusiones: En primer lugar, antes del 2014 la producción había aumentado, pero dada la dependencia del país hacia el carbón importado, a partir del mismo año disminuye lo producido y aumentan las importaciones netas. En segundo lugar, por otro lado, en el campo de producción, el valor total de la producción, el valor de inventario y los beneficios de las empresas mineras y de lavado de carbón en China aumentaron de 2007 a 2009. Para examinar la producción de carbón, se realizó un estudio macroeconómico usando datos generales y con los datos de empresas industriales, se realizó el análisis microeconómico, aportando especialmente que China se transformó de un exportador neto de carbón a un importador neto en 2009.

Por otro lado, Sheng-qiang et al. (2009) analizaron los factores que influían en el análisis de correlación gris para establecer un modelo de red neural para pronosticar la producción de carbón, basados en datos recolectados de minas de carbón en China; lo interesante fue el tomar en cuenta condiciones reales de la mina (Yunnan Enhong) y muestras de pronóstico de la misma, para posteriormente compararlos con los valores dados en las entidades Chinas, después de desarrollar el modelo, se verificó la utilidad y precisión de las redes neurales, resultando adecuado para predecir la producción de carbón en China.

Asimismo, Wang et al. (2011) proponen tres modelos de predicción basados en la teoría de los sistemas grises, para ayudar a prever la producción de carbón en China. Usaron datos estadísticos del periodo 1949 hasta 2005 y pronosticaron del 2006 a 2010 para validar la efectividad de los pronósticos. Se demostró que los sistemas grises tuvieron un comportamiento adecuado y se acercan más a la realidad. Según lo estimado, la demanda de carbón aumentará un 85% y pasará de 2620-2850 millones de toneladas en 2010 a 3090-3490 en 2020.

Otro país clave para el carbón es Estado Unidos, contando con la mayor reserva del mundo, girando en torno al carbón una gran parte de la economía. No obstante, Milici, Flores y Stricker (2013) evidencian que a pesar de la gran dotación de recursos de carbón, en un futuro la producción alcanzará su máximo y comenzará una declinación irreversible, haciendo hincapié en la importancia de aumentar las reservas para mantener los niveles actuales y facilitar la planificación energética a partir de evaluaciones probabilísticas, que permitan identificar el número y el tamaño de los grandes bloques de carbón que soporten operaciones mineras por periodos prologados y evaluarles económicamente.

A lo largo de la historia se han realizado leyes con el fin de preservar el medioambiente. Georgianna et al. (2017) estudiaron el impacto de las medidas protecciones sobre la producción de carbón en Estados Unidos. Utilizando el análisis de series temporales ARIMA y el análisis de regresión de mínimos cuadrados ordinarios, obtienen como resultado que las leyes tuvieron efectos negativos en la producción de carbón, particularmente en el medio oeste norteamericano.

El presente trabajo se inicia a partir del análisis gráfico y descriptivo de la serie de tiempo que describe la producción de carbón en el periodo de 1995 a 2015 en Colombia, haciendo uso del método de Box y Jenkins (1970) merecedor de validez al ser una técnica que no asume ningún patrón particular en los datos históricos de la serie que se pronosticará.

La importancia del mismo, se reafirma a partir lo planteado por Hanke y Reitsch (1996) donde se menciona que siguiendo el método Box-Jenkins, se encontrará el modelo útil a partir de modelos generales y una vez encontrado, se verifica frente los datos históricos para comprobar su precisión a partir de cómo describe la serie; este proceso consta de cuatro etapas: identificación, estimación, verificación y predicción, de ser no satisfactorio el resultado, se repite el proceso, para lograr un modelo ajustado, donde los residuos entre el pronóstico y los puntos de los datos históricos sean reducidos y distribuidos de manera aleatoria e independientes.

En este mismo orden de ideas, como se mencionó anteriormente lo primero que se adelanta es el análisis estadístico-descriptivo para comprender el comportamiento de la producción de carbón, posteriormente aplicando el enfoque de Box-Jenkins se pretende identificar el modelo, determinando si la serie es o no estacionaria. Para esto es necesario el análisis de las funciones de autocorrelación simple (FAC) y parcial (FACP), el test de Dickey-Fuller y la transformación Box-Cox. Una vez seleccionados los tentativos modelos, es necesario que al ser estimados, cumplan los parámetros y se revise el Criterio de Información Akaike (AIC) que proporciona un medio para la selección del modelo, puesto que entre más pequeño es el valor, éste sirve de referencia para saber cuál de los posibles modelos es el más adecuado.

Seguidamente, se diagnostica el modelo, analizando los residuos los cuales deben ser ruido blanco, con una distribución normal y sin tendencia; para asegurar que cumplan con todas las características se prueba gráficamente con el Q-Q plot y el histograma, además se evidencia en los resultados de los test empleados, en este caso el test de Shapiro-Wilk garantiza la normalidad de los residuos; el test de Box-Ljung la independencia de los mismos y en ese sentido el test de Runs la aleatoriedad.

Para el ajuste del modelo es utilizado el coeficiente de determinación R2 probando que el modelo es adecuado siempre y cuando el valor del mismo esté cercano a 1; por último, teniendo la certeza de haber escogido el mejor modelo, se realiza el pronóstico para los siguientes tres años y observar el futuro comportamiento.

En esta sección se expone la aplicación de la metodología Box-Jenkins de los modelos ARIMA, que permite encontrar el mejor ajusta a la serie de tiempo producción de carbón (toneladas) en Colombia entre 1995 y 2015.

La identificación de la serie busca determinar y verificar si la serie cumple con los supuestos de estacionariedad; una primera evaluación de ésta se puede hacer de forma gráfica.

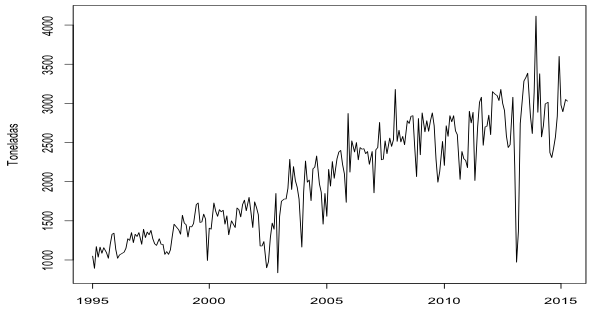

Figura 1

Producción de Carbón (Toneladas) Colombia 1995-2015

Fuente: Elaboración propia con paquete estadístico R

Cómo se puede observar, en la figura 1, la producción de carbón ha tenido un crecimiento a medida que ha transcurrido el tiempo, la media de la producción para el periodo fue de 2037, se nota que aproximadamente de los años 2006 hasta finales del 2012 el nivel de producción se sitúo por encima del nivel y en el 2013 sufre una drástica caída, quedando muy por debajo del nivel medio. El nivel máximo fue de 4119 toneladas a finales del 2013 y el nivel mínimo fue de 833 toneladas en el año 2002.

Tabla 1

Estadísticos descriptivos de la producción de

Carbón en Colombia con primeras diferencias

Estadístico |

Valor |

Mínimo |

833 |

1er Cuartil. |

1415 |

Median |

2026 |

Media |

2037 |

3er Cuartil. |

2582 |

Máx. |

4119 |

Fuente: Elaboración propia con paquete estadístico R

Uno de los años en los que se presentó una caída relevante en la producción de carbón en Colombia fue 1995, declive que se dio por la caída en los precios internacionales del carbón colombiano, los cuales se desplomaron a partir de 1991, llegando a los niveles más bajos cuatro años más tarde, esta caída se vio reflejada en las cifras de valor FOB referentes a exportaciones de carbón a nivel regional y nacional.

Otros años en los que la producción carbonífera entro en decadencia fueron 1999 y 2002, obedeciendo principalmente a la recesión económica que vivió Colombia en el primer año, afectando fuertemente el consumo nacional y por ende, la producción de carbón en el interior del país (Boyacá-Cundinamarca) y para el segundo año, a partir de las fuertes competencias que existían en el mercado internacional, generaron que las exportaciones principalmente en el norte del país se redujeran y consiguiente, el sector se vio afectado.

Las diferentes caídas que se han generado a lo largo del tiempo estudiado, en su mayoría obedecen a caídas de los precios del carbón, huelgas por parte de los trabajadores que llegan a detener la producción por períodos de tiempo que superan los 20 días o situaciones ajenas como atentados explosivos a los trenes que sacan el carbón de la mina.

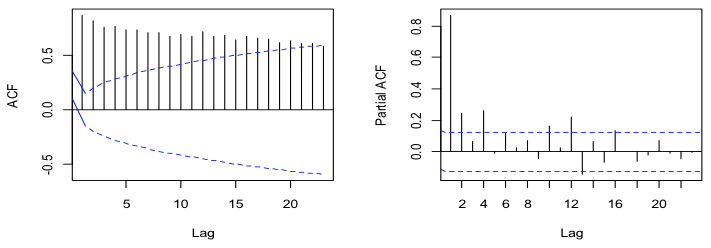

Figura 2

Función de Autocorrelación Simple y Función de Autocorrelación Parcial

Fuente: Elaboración propia con paquete estadístico R

Al observar la función de Auto correlación Simple y la función de Autocorrelación Parcial de la figura 2 es evidente que en la primera, se presenta un decrecimiento de los rezagos hacia cero y en la segunda se puede asegurar que posee un primer valor significativo, que permite decir que la serie no es estacionaria, por lo que su media y varianza no se están comportando constantes en el tiempo. Dado esto, se realiza la transformación Box Cox con el fin de estabilizar la varianza y una primera diferencia, para generar lo mismo en la media; se hizo uso de ly1=1/(y1)^(-(4/5)) logrando mejorar la posición en el intervalo y permitiendo afirmar que es estacionario.

Tabla 2

Prueba de Dickey Fuller

Dickey-Fuller |

p-valor |

-5,00 |

0,01 |

Fuente: Elaboración propia con paquete estadístico R

Al realizar el test de Dickey-Fuller, que se muestra en la tabla 2 muestra un p-valor de 0,01 que es inferior al nivel de significancia 0,05, eso quiere decir que la serie cumple los supuestos de estacionariedad y no posee raíz unitaria.

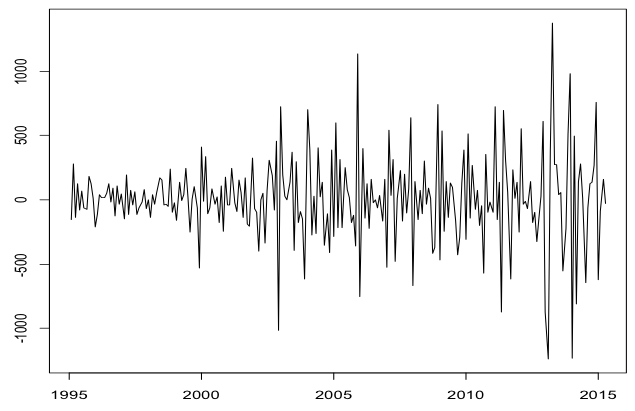

Figura 3

Producción de Carbón

Fuente: Elaboración propia con paquete estadístico R

En figura 3, se puede observar que la serie no presenta tendencia por lo que se consideraría estacionaria, sin embargo, se evidencia que en los años 2003 y 2013 tuvo caídas representativas y podría tener comportamiento cíclico, ya que se repite cada cierto periodo de tiempo la forma de comportamiento.

En el 2014, tuvo un crecimiento representativo que trajo mayores ingresos para el país y que le hace importante como sector para el aprovechamiento de los recursos naturales, aumento con ello el empleo y la demanda de bienes y servicios locales y se ratificó que el principal recurso minero es el carbón, por lo que se debe administrar estratégicamente.

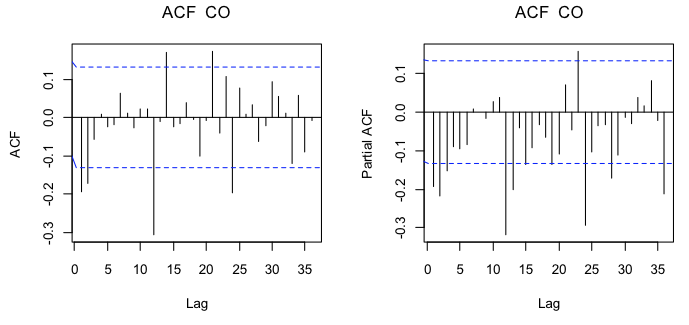

Una vez se identifica el modelo, se procede a encontrar los estimadores eficientes para los promedios móviles y los términos autoregresivos, Aquí, se hace evidente que en el correlograma simple 2 espigas están por fuera del intervalo de confianza y en la parcial 1 sola espiga se encuentra afuera, generando un posible modelo ARIMA (2, 1,1)

Figura 4

Función de Autocorrelación Simple y Función de Autocorrelación Parcial de la diferencia en la parte regular.

Fuente: Elaboración propia con paquete estadístico R.

De la misma manera, en la parte estacional al observar los correlogramas simple y parcial en la figura 5, un posible modelo sería ARIMA (0,1,1)12, sin embargo, se hace necesario probar diferentes modelos, expuestos en la tabla 3; dentro de los más significativos estuvo el ARIMA (1,1,0) (0,1,1)12 , sin embargo, el AIC es superior al modelo ARIMA (1,1,1) (0,1,1) 12 que cumplió también los estándares de significancia e invertibilidad.

Figura 5

Función de Autocorrelación Simple y Función de Autocorrelación

Parcial de la diferencia en la parte estacional.

Fuente: Elaboración propia con paquete estadístico R.

-----

Tabla 3

Modelos ARIMA

Modelo |

Criterio AIC |

ARIMA (1,1,0) (0,1,1) 12 |

2.389,65 |

ARIMA (1,1,1) (0,1,1)12 |

2.354,56 |

ARIMA (0,1,1) (2,1,1) 12 |

1.072,99 |

Fuente: Elaboración propia con paquete estadístico R.

El modelo escogido fue: ARIMA (1, 1,1) (0, 1,1)12. Al realizar las estimaciones pertinentes se determina que este modelo tiene valores significativos, ya que el estadístico es mayor a dos tanto en el componente AR y MA en la parte regular, como en componente MA en la parte estacional, terminando el análisis de otros modelos y determinando el mejor modelo, se prosigue con la etapa tres de la metodología de Box-Jenkins que es el diagnóstico del modelo.

En esta etapa, se evalúa y verifica si el modelo ARIMA que se encontró si se ajusta de la mejor manera a la serie de tiempo trabajada, para medirlo se prueba el cumplimiento de diferentes supuestos, que evalúan el comportamiento de los errores.

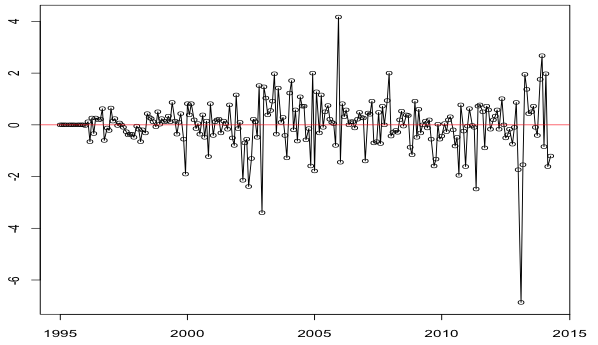

En la figura 6 de los residuos no se evidencia tendencia, por lo que se puede asumir que la varianza y media son constantes y no hay nada que las haga variar, ni crecimiento o decrecimiento, dando cabida a asegurar que los residuos parecen aleatorios, por tanto, el modelo ha sabido interpretar la serie.

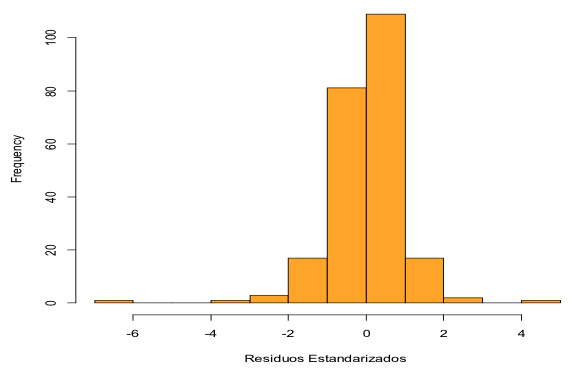

Figura 6

Residuos estandarizados del modelo ARIMA (1,1,1) (0,1,1) 12

Fuente: Elaboración propia con paquete estadístico R.

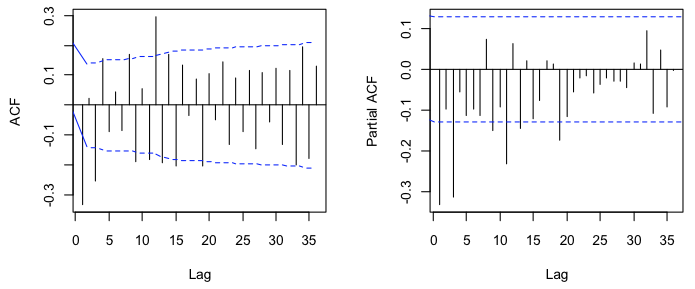

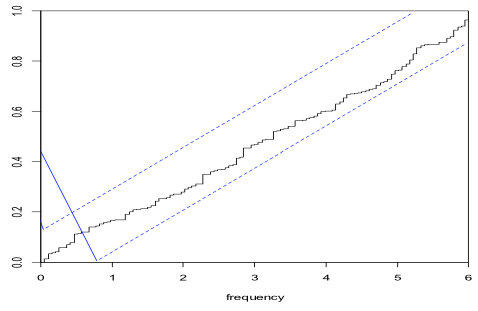

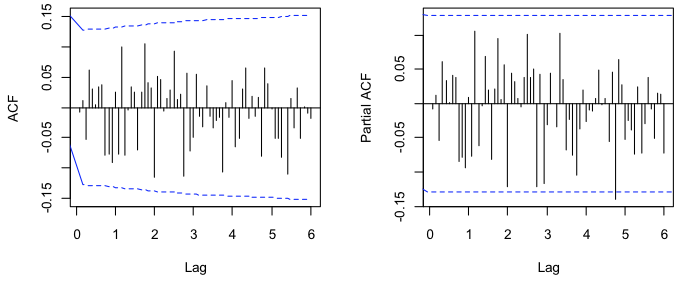

Al observar la gráfica del correlograma acumulado (Figura 7), comúnmente llamado CPGRAM, se puede concluir que los residuos son ruido blanco, es decir, no contienen información relevante para la serie y por lo tanto, no aportan nada a la misma, por lo anterior, se puede decir que el modelo está capturando la esencia de la serie, por otro lado, al observar los gráficos de la función de autocorrelación Simple y Parcial, los residuos son ruido blanco , debido a que las espigas están dentro del intervalo de confianza, en el gráfico Parcial (Figura 8) se observa una espiga que sale del intervalo, pero esto se pudo deber a la caída que se presentó en el año 2013.

Figura 7

Correlograma acumulado

Fuente: Elaboración propia con paquete estadístico R.

-----

Figura 8

Función de Autocorrelación Simple y Parcial de los

residuos del modelo ARIMA (1,1,1) (0,1,1) 12

Fuente: Elaboración propia con paquete estadístico R

Se comprueba a partir del histograma de los residuos (Figura 9) la distribución normal del modelo, pues cumple con la condición de forma acampanada, por lo demás, se corrobora dicha afirmación a partir del test de Shapiro-Wilk expuesto en la tabla 4, el cual cumple el supuesto, siendo el estadístico W=0 ,86763 mayor al p-valor (2,691e-13) y encontrándose en el intervalo entre 0 y 1; por tanto, se concluye que los residuos siguen una distribución normal.

Figura 9

Histograma de los residuos.

Fuente: Elaboración propia con paquete estadístico R

Tabla 4

Pruebas de normalidad, independencia y aleatoriedad

de los residuos del modelo ARIMA (1,1,1) (0,1,1)12

Test |

Tipo de análisis |

p-valor |

Test de Runs |

Aleatoriedad |

0,5986 |

Test Shapiro-Wilk |

Normalidad |

2,691e-13 |

Test Box-Ljung |

Independencia |

0,8531 |

Nota: El estadístico del test de Shapiro- Wilk es W= 0,86763.

Fuente: Elaboración propia.

Del mismo modo, se analizan otros supuestos como la aleatoriedad e independencia de los residuos, haciendo uso de los test de Runs y Box-Ljung respectivamente. A partir de los mismos, se puede asegurar que existe independencia, al aplicar el test de Box-Ljung el cual tiene como parámetro, que el p-valor sea mayor a 0,05, cumpliéndose puesto que el encontrado es de 0,8531 asegurando, lo anteriormente mencionado y al aplicar el test de Runs, arroja como p- valor 0,5986, siendo un valor válido ya que el p-valordebe ser mayor a 0,05 así que se puede decir que no hay evidencias para considerar que los datos no sean aleatorios.

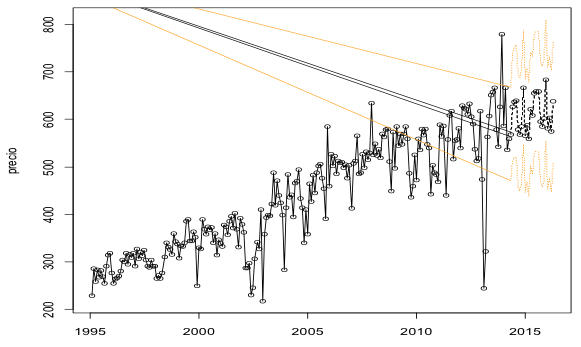

La predicción del modelo ARIMA (1,1,1) (0,1,1)12 según el coeficiente R2 que dio 0,995 nos puede acercar a que está es adecuada, puesto que el valor es cercano a 1, lo que nos permite afirmar que será posible predecir en un largo plazo.

Figura 10

Producción de Carbón (Toneladas) en Colombia

ajustada al modelo ARIMA (1,1,1) (0,1,1)12.

Fuente: Elaboración propia con paquete estadístico R.

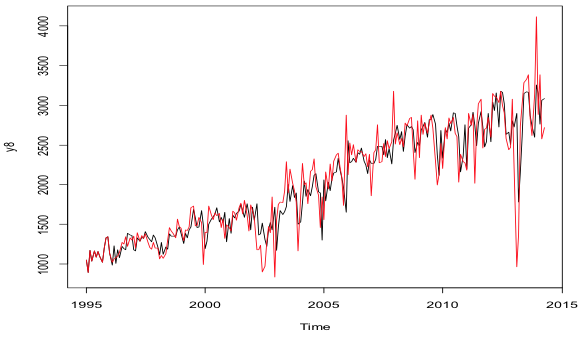

Como se puede observar en la figura 11, la estimación no está muy alejada de la realidad, por lo que se podría considerar que los datos arrojados serán similares a los que se tendrán en el futuro, se concluye lo anterior, porque las líneas de color rojo y negro tienen un comportamiento similar durante toda la serie.

Figura 11

Producción de Carbón (Toneladas) en Colombia

ajustada al modelo ARIMA (1,1,1) (0,1,1)12

Fuente: Elaboración propia con paquete estadístico R

Por último, los puntos están dentro de los límites de predicción, haciendo que la predicción este dentro de lo esperado, sin embargo, hay dos puntos que salen, que pueden deberse a niveles de producción que no siguen estrictamente el modelo de la serie.

Según las predicciones, se muestra que la dinámica en la producción de carbón tiende a crecer y es lo que la hace importante como actividad productiva, que genera empleo y le permite convertirse en un motor de la economía nacional, que merece la atención y la adecuada administración para generar proyectos adecuados de explotación, protegiendo el ambiente y buscando el bienestar social de los colombianos.

Además permite ver, como a través de la implementación de la metodología Box-Jenkins se puede modelar una serie de tiempo, obteniendo como resultado el modelo ARIMA (1,1,1)(0,1,1)12 el cual según todas las funciones de autocorrelación y los criterios permite asegurar que esté explica el comportamiento de la producción de carbón por toneladas en Colombia en los años 1995 y 2015, además tiene la facultad de hacer predicciones de esta variable en un mediano plazo, lo que posibilita utilizar este modelo econométrico como instrumento para procurar conocer la evolución de la producción del carbón en Colombia y anticiparse en la toma de decisiones económicas, siendo la producción de este importante dentro del sector minero, que influye en el desarrollo de la economía del país.

Americaeconomia.com. (2017). Producción de carbón, oro y níquel cayó en Colombia durante 2013. [online] Recuperado de: http://www.americaeconomia.com/negocios-industrias/produccion-de-carbon-oro-y-niquel-cayo-en-colombia-durante-2013

Box, G. y Jenkins, G. (1970). Time Series Analysis: Forecasting and Control. Holden-Day. Estados Unidos.

Encolombia.com. (2017). Producción del carbón en Colombia: Ventajas y competencia. [online] Recuperado de: https://encolombia.com/economia/economiacolombiana/carbon/

Georgianna, T. D., Solomon, B. D., Haynes, K. E., & Hall, P. (2017). Constraints on Regional Coal Production in the U.S.: A Time Series Analysis, Geographical Dimensions of Energy, 5, 23–26.

Han, S., Chen, H., Long, R., & Cui, X. (2016). Peak coal in China: A literature review. Resources, Conservation and Recycling, 129, 293-306.

León D., E. F. (2006). La importancia del carbón mineral en el desarrollo. Revista Del Instituto de Investigación de La Facultad de Ingeniería Geológica, Minera, Metalúrgica Y Geográfica, 9(18), 91–97.

Milici, R. C., Flores, R. M., & Stricker, G. D. (2013). Coal resources, reserves and peak coal production in the United States. International Journal of Coal Geology, 113, 109–115.

Mohr, S. H., & Evans, G. M. (2009). Forecasting coal production until 2100. Fuel, 88(11), 2059–2067.

Reitsch, C., & Hanke, J. (1996). Pronósticos en los negocios (Quinta edición). México: Prentice Hall.

Sheng-qiang, Y., Yan, S., Zu-yun, C., Bao-hai, Y., & Quan, X. (2009). Establishment of grey-neural network forecasting model of coal and gas outburst. Procedia Earth and Planetary Science, 1(1), 148–153.

Tang, E., & Peng, C. (2017). A macro- and microeconomic analysis of coal production in China. Resources Policy, 51, 234–242.

Wang, J., Dong, Y., Wu, J., Mu, R., & Jiang, H. (2011). Coal production forecast and low carbon policies in China. Energy Policy, 39(10), 5970–5979.

1. Profesora tiempo completo. Universidad Autónoma de Bucaramanga (UNAB). Avenida 42 No. 48 – 11, Bucaramanga - Colombia. Correo electrónico: efajardo@unab.edu.co

2. Profesor interno de la Escuela de Economía, Administración de Empresas y Negocios Internacionales. Universidad Pontificia Bolivariana (UPB). Correo electrónico: hector.romero@upb.edu.co

3. Estudiante de Economía. Facultad de Economía, Universidad Santo Tomas. Correo electrónico: maria.ramirez05@ustabuca.edu.co