![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 28) Año 2018 • Pág. 32

Karina GARCÍA Reyes 1; Erica PRADO Vite 2; Rosa SALAZAR Cantuñí 3; Jacinto MENDOZA Rodríguez 4

Recibido: 15/02/2018 • Aprobado: 19/03/2018

RESUMEN: La Ley de la Economía Social y Solidaria visibiliza a las Cooperativas de Ahorro y Crédito del Ecuador como instituciones capaces de generar beneficios a las localidades impulsando el desarrollo local. En este trabajo se determinó a través de la modelización econométrica en R project a las variables empleo y cartera de créditos, como instituciones capaces de contribuir a la conformación del Capital Social y por tanto, generadoras del desarrollo local en el periodo 2012-2016. |

ABSTRACT: The Law of the Social and Solidarity Economy makes visible the Cooperatives of Savings Credit of Ecuador, as institutions capable of generating benefits to localities promoting local development. In this paper, it was determined through econometric modeling in R project that variables, employment, credit portfolio, as institutions capable of contributing to the formation of Social Capital and therefore generating Local Development in the period 2012-2016. |

Los gobiernos de cada país tienen la responsabilidad y obligación de conocer la situación económica y social de su población; así como buscar soluciones a los problemas que se manifiesten. En Ecuador, el sector de Economía Popular y Solidaria está conformado por un grupo del sector financiero, es por ello que surge la necesidad de analizar la incidencia de las Cooperativas de Ahorro y Crédito en la conformación del Capital Social y como este contribuye o es un factor del Desarrollo Local del Ecuador, en el periodo 2012–2016. Es así que para esta investigación la estructura, principios y características del sector cooperativo se considera de importancia para la consolidación del Capital Social. De igual manera para el desarrollo local como causales de la interacción sociológica y económica.

Izquierdo Albert (2005) citado por (Arango Jaramillo, 2005), señala que el cooperativismo es una estructura organizativa ordenada, integrada por trabajadores con el fin de cumplir procesos productivos que están establecidos en la misma organización; basados en la ayuda de manera conjunta y busca del beneficio social.

Karl Max, identificó al cooperativismo por medio de las asociaciones, todo esto mediante la conformación del capital social; ya que hace referencia a la administración en su conjunto y oposición de las empresas privadas (Arango Jaramillo, 2005). La Constitución de la República del Ecuador (2008), en su capítulo sexto, artículo 319 manifiesta que “Se reconocen diversas formas de organización de la producción en la economía, entre otras las comunitarias, cooperativas, empresariales públicas o privadas, asociativas, familiares, domésticas, autónomas y mixtas” (pág. 150). Es decir, en Ecuador se identifica al Cooperativismo como una forma de organización que ayuda en la producción de la Economía, esto en base a las relaciones sociales que se establezcan.

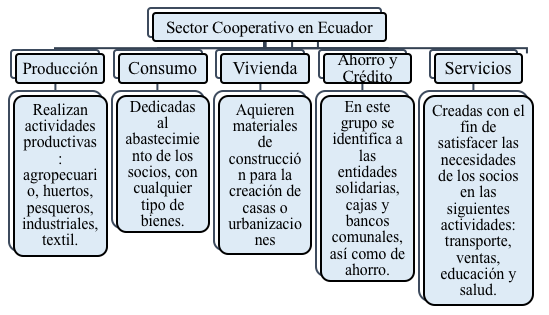

Es así que el sistema de Economía Popular y Solidaria en Ecuador, se divide en cuatro sectores: el sector comunitario está organizado por grupos: familiares, étnicos, culturales, territoriales, pueblos, entre otros. El sector asociativo está integrado por asociaciones administradas por personales naturales, por otra parte las Unidades de Economía Popular y Soldaria están encargadas de los proyectos de emprendimiento personal, familiar, domésticos, comerciantes minoristas o artesanos, este en algunos casos es considerado como el sector de la microempresa en el Ecuador. Por último, el sector cooperativo está conformado por grupo de personas que se unen voluntariamente con el fin de satisfacer sus necesidades y se subdivide de la siguiente manera:

Figura 1

Clasificación del Sector Cooperativo en Ecuador.

Adaptado de: (Ley Orgánica de Economía Popular y Solidaria, 2011).

La clasificación cooperativista del Ecuador, permite identificar a las cooperativas de ahorro y credito como instituciones participes de la Economia Popular y Solidaria. En España, Rey Ramilo (2015), enfatiza que éstas se direccionan a financiar a las sociedades y participantes, en base a las necesidades de los integrantes y el fin que tenga el prestatario; todo esto con el objetivo de dar facilidades financieras a las entidades que participan en el sector cooperativo y que estas obtengan progreso (pag. 17). Las cooperativas de ahorro y crédito son entidades que realizan actividades bancarias direccionandose a la ayuda y beneficios de los socios. Es decir, En diferentes países de Latinoamérica existe la participación de Cooperativas de Ahorro y Crédito, enfocadas a otorgar beneficio a sus clientes y socios. En el Ecuador, éstas hacen referencia al beneficio y desarrollo de los agentes que intervienen en las operaciones financieras cooperativistas.

Las Cooperativas de Ahorro y Crédito integran a un conjunto de personas que aportan de manera equitativa al capital social, entendido al mismo como integración social, “relacionada con acciones explícitas por comunidades o colectivos a partir de objetivos comunes que les generen un beneficio” (Agotegaray, 2008, pág. 15). Por lo tanto, el capital social por ser generado por la acción colectiva permite a través de la conformación de relaciones sociales constituir diversos recursos útiles para lograr el desarrollo, son reflejo de la riqueza y

fortaleza del tejido social, ya que este se genera por tres aspectos esenciales la confianza, la comunicación y la aplicación de normas y sanciones efectivas. A su vez Coleman amplió la unidad de observación definiendo al Capital Social como una “variedad de entidades diferentes que facilitan ciertas acciones de los actores, ya sean individuos u corporaciones, dentro de dicha estructura” (Agotegaray, 2008, pág. 25), por tanto la evidencia empirica señala que este puede generar una corriente de beneficios, es decir, “puede mejorar el rendimiento y elevar la productividad de otros recursos, tales como el Capital Físico y el Capital Humano” (pág. 25). De ahí que las Cooperativas de Ahorro y Crédito, como instituciones conformadas por la acción colectiva en El Ecuador, son instituciones promotoras del Capital Social ya que estas tienen como objetivo ayudar a las diferentes localidades, mediante servicios financieros que permiten buscar el bienestar y satisfacer las necesidades. Este sector en Ecuador se encuentra dividido en los siguientes segmentos:

Tabla 1

Segmentos del orden de clasificación de las cooperativas año 2015

Segmento |

Activos (USD) |

Segmento 1 |

Mayor a 80´000.000,00 |

Segmento 2 |

Mayor a 20´000.000,00 hasta 80´000.000,00 |

Segmento 3 |

Mayor a 5´000.000,00 hasta 20´000.000,00 |

Segmento 4 |

Mayor a 1´000.000,00 hasta 5´000.000,00 |

Segmento 5 |

Hasta 1´000.000,00 |

Cajas de ahorro, bancos comunales y cajas comunales |

Tomado de: (Norma para la segmentación de las entidades

del sector financiero popular y solidario, 2015).

La segmentación se basa en los activos que posee la institución, esta comenzó a aplicarse en los estados financieros desde año 2015. Y es una clasificación establecida por los entes de Control, cada institución cooperativista es autónoma en la toma de sus decisiones, plantean sus normas internas, que sirven de guía en la administración así como en la identificación institucional a la que corresponden y estás les indican hasta donde pueden llegar. El ente regulardor interno de éstas es la Asamblea General, que es la encargada de tomar las decisiones, así como velar el cumplimiento de las mismas, con el apoyo de los directivos, socios y administradores, según el artículo 28 del (Reglamento a la Ley Orgánica de Economía Popular y Solidaria, 2012).

Las Cooperativas al buscar el logro o beneficio de los agentes que la conforman, participan en el desarrollo local y territorial. Portales (2014), el desarrollo local enfatiza la creación de procesos que buscan minimizar la pobreza, formando actividades productivas que pueden realizar en una localidad, con el fin de participar en el mercado y así demostrar el avance de una comunidad en un territorio determinado, es decir, se identificó como aportadores de recursos productivos que permiten avanzar a pesar de la competencia mercado, todo esto desde una localidad en específico, que busca aprovechar las oportunidades económicas. En relación al capital social, permiten a los socios el desenvolvimiento y participación dentro de la entidad, conformando así una entructura social, basada en la confianza; Y el segundo, se direcciona en el cumplimiento de los objetivos propuestos, es decir, generar una corriente de beneficios para las personas que interactúan en el grupo (Coleman, 1988). Las Cooperativas al ejercer dos tipos de influencia en el capital social; evidencian la fortaleza de la estructura social, además que al considerarse una red pueden compartir información, innovaciones creadas para los procesos sociales, empleo, acceso a capitales; y la coordinación, compromiso y administración de los capitales de los socios. Es importante señalar que en relación al capital social en algunos estudios propuestos, estos describen una influencia positiva en la búsqueda de empleo, para mejorar la rentabilidad en términos colaborativos, para la utilización de los créditos, para mejorar la parte administrativa de la institución, así como el manejo de los flujos financieros (Lin, 2001). Y las aportaciones de los socios permiten que las actividades financieras en las cooperativas de ahorro y crédito puedan efectuarse, según los criterios internos administrativos, estas contribuyen minimizar costes mediante los niveles de confianza.

Esta investigación utiliza el tipo de metodología cuantitativa, sujeta al paradigma empírico-analítico, con su diseño de investigación “ex post facto”, es decir, se orienta a una comprobación, confirmación e inferencia mediante un enfoque hipotético deductivo. A la vez se identifica como descriptiva- correlacional, posee una relación de causa-efecto, por la presencia de una variable independiente con la variable dependiente. La información se obtiene a través de estadísticas expuestas por diferentes entidades gubernamentales así como la parte legal del trabajo. Una vez que se obtuvo la información mediante las técnicas de recolección de datos, se procedió al análisis de los mismos, a través del procesamiento de la base de datos de las COAC en una hoja de cálculo de Microsoft Excel y la interpretación de los datos obtenidos mediante un modelo matemático. Que se basa determinar la representatividad de las variables: depósitos a la vista, cartera de créditos comerciales, de consumo, de vivienda y de la microempresa componentes de las Cooperativas de Ahorro y Crédito en el Ecuador, y variables macroeconómicas del país tales como empleo y el Producto Interno Bruto en la Conformación del Capital Social.

Donde:

CS: Capital Social

CCC: Cartera de Créditos Comerciales

CCCu: Cartera de Crédito de Consumo

CCV: Cartera de Crédito de Vivienda

CCM: Cartera de Crédito para la Microempresa

DA: Depósitos a la Vista

E: Empleo

PIB: Producto Interno Bruto

El periodo de estudio es del 2012 – 2016, tomando la información de manera semestral, mediante el análisis de 10 observaciones para el desarrollo y análisis del modelo. La data se basó en los boletines anuales de la Superintendencia de Economía Popular y Solidaria (SEPS), así como el Banco Central del Ecuador. El modelo matemático se procesó en el programa R-project, realizando las pruebas pertinentes que aportan al modelo con su respectivo análisis. Los datos indicados se convirtieron a logaritmo, es decir, el modelo está direccionado a un modelo log- log, por lo tanto, es útil para la relación entre los parámetros, y esta aplicación generó la linealidad deseada en los parámetros.

Para la credibilidad del modelo se realizó las siguientes pruebas: significancia, bondad de ajuste, distribución de probabilidad, homocedasticidad, autocorrelación y la distribución de valores atípicos.

Las Cooperativas de Ahorro y Crédito en el Ecuador, cumplen actividades financieras esenciales que aportan a la economía de una localidad; la (SEPS) Superintendencia de Economía Popular y Solidaria (2016), indica las funciones que pueden realizar:

- Brindar préstamos.

- Receptar depósitos.

- Emitir tarjetas de pago.

- Realizar inversiones y transacciones de divisas.

- Emitir cuentas con obligaciones

- Realizar transferencias de cobros.

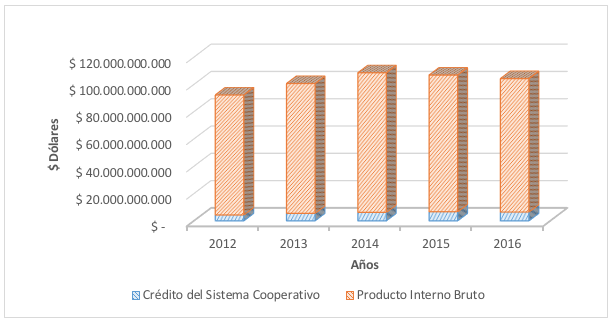

Este grupo cooperativista, en los últimos cinco años han sido apoyadas y controladas por el Gobierno, permitiendo que se desarrollen y aporten en el bienestar de los habitantes con más prioridad a los microempresarios. Por lo cual, estas instituciones otorgan créditos a pequeñas y medianas empresas, así como a personas naturales, según los boletines anuales de la SEPS. A continuación se muestra la representación del total de créditos brindados por las Cooperativas de Ahorro y Crédito en el Producto Interno Bruto.

Figura 2

Representación del total de crédito brindado por el sector de cooperativas de ahorro

y crédito en relación con el Producto Interno Bruto entre los año 2012 – 2016.

Las Cooperativas de Ahorro y Crédito en el Ecuador por medio de los créditos brindados en el año 2012, representaron el 4.87% del PIB en el Ecuador donde participaron 891 cooperativas. Para el año 2013 su participación crediticia aumentó a 5.76% esto se debe al control Gubernamental que el Gobierno realiza por medio de la Superintendencia de Economía Popular y Solidaria, con el fin de brindar apoyo a las personas que necesiten financiamiento.

Con respecto al año 2014 y 2015, los créditos del sistema cooperativo financiero mostraron aumentos ventajosos en esta actividad con 6.08% y 6.63% respectivamente. En el año 2015 Ecuador contó con la participación de 847 instituciones, ubicándose en el segundo lugar en Latinoamérica como uno de los países con mayor presencia de cooperativas financieras (Superintendencia de Economía Popular y Solidaria mencionando a Jácome, 2015). En el año 2016, el crédito brindado por las cooperativas de ahorro y crédito, llegó a 6.58% del PIB. Esto evidencia que la cartera de crédito en los últimos cinco años muestra crecimiento; donde los microempresarios, comerciantes, entre otros, han tenido acceso al financiamiento según el objetivo en las actividades que realizan.

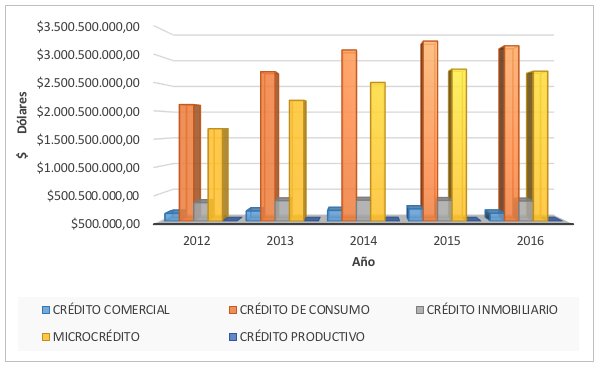

Figura 3

Créditos otorgados por las Cooperativas de

Ahorro y Crédito, según el sector 2012 – 2016.

La figura No. 3, se evidenció cinco tipos de créditos que emiten las cooperativas de ahorro y crédito; entre ellos se tiene crédito comercial, consumo, inmobiliario, microcrédito, productivo. En el año 2012, el crédito con mayor participación fue el sector al consumo con un total de $2.122´536.083,83; seguido del microcrédito alcanzando $ 1.682´315.240,35 los otros créditos se mantienen en su actividad promedio. En el año 2013, de igual manera el crédito al consumo y microcrédito se destacan en prestar el servicio financiero, esto se debe a la necesidad que tienen los ciudadanos. Desde este año se observa la participación del crédito al sector productivo iniciando con US$ 694,343.57.

Para el año 2014, los cinco créditos mostraron un crecimiento del 13% por las operaciones financieras y los incentivos gubernamentales mediante las normativas al Sector de Economía Popular y Solidaria. En el año 2015, la participación del crédito comercial, inmobiliario y productivo se mantiene por debajo del promedio de las operaciones crediticias en las áreas de consumo y microcrédito; en el año 2016 el grupo crediticio de las Cooperativas de Ahorro y Crédito disminuyó al 3%. Sin embargo, se mantienen las actividades, esto se debe a las facilidades de pago que otorgan las cooperativas de ahorro y crédito a las familias o personas que tengan pendientes deudas, esto indica que las cooperativas entran en un riesgo mayor.

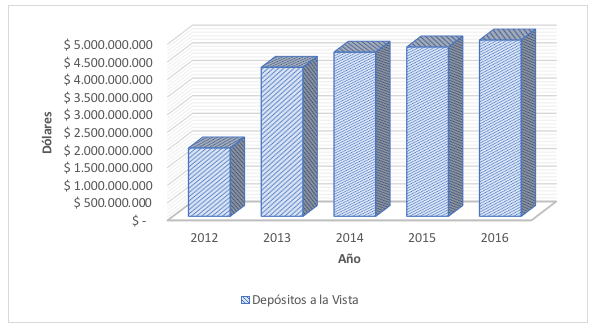

Figura 4

Depósitos a la vista de las Cooperativas de

Ahorro y Crédito entre los años 2012 – 2016.

En Ecuador, con la integración de las cooperativas de ahorro y crédito en la Superintendencia de Economía Popular y Solidaria, los depósitos a la vista iniciaron con US$ 1,938 mil millones de dólares en el año 2012. Al año siguiente, se ubican en US$ 4,225 millones de dólares, esto se genera por la confianza que las personas poseen en este sector. Entre los años 2014 y 2015, el promedio de crecimiento fue del 7%; es evidente que estas organizaciones registran ventaja en estas operaciones, ya que están cumpliendo con las funciones sociales. A partir del año 2016, los depósitos aumentaron en el 4% llegando a US$ 5,013 mil millones de dólares, con el cambio de agrupación de los segmentos, no se vieron afectada debido a las captaciones que ingresaron en el periodo mencionado.

Los créditos otorgados en este sector son una de las fuentes de empleo ya que éstos han permitido dinamizar algunas actividades productivas no solo mediante el empleo directo y formal sino también este sector contribuye al empleo indirecto e informal o subempleo. Es importante mencionar como el empleo ha fluctuado en Ecuador entre los años de estudio:

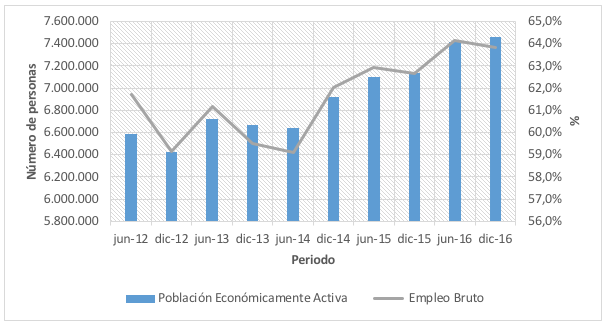

Figura 5

Población Económicamente Activa y en

Empleo Bruto entre los años 2012 – 2016.

Entre los años 2012 y 2016, se observa que la tasa de empleo bruto en los cuatro últimos semestres ha aumentado, llegando a un máximo de 64,2% en junio del año 2016. Estos datos nos demuestran que los incentivos gubernamentales hacia la economía del Ecuador permiten que la población obtenga un lugar donde laboral, a pesar de no contar con un seguro (en algunos trabajos). Según el Instituto de Estadísticas y Censos a diciembre del año 2016, población económicamente activa llegó a 7´463.579 de personas.

Se identifica al Capital Social como la variable dependiente; integrada por las variables independientes, tales como: Cartera de Crédito Comercial, Cartera de Crédito de Consumo, Cartera de Crédito de Vivienda, Cartera de Crédito para la Microempresa, Depósitos a la Vista, Empleo, Producto Interno Bruto. En el presente modelo, el capital social se pretende identificar a través de los recursos que poseen las entidades de economía popular y solidaria, es decir, las Cooperativas de Ahorro y Crédito, ya que estas son ejes del desarrollo comunitario. Por lo tanto, las variables regresoras pertenecientes al grupo crediticio, emiten préstamos o créditos con el fin de aportar en el financiamiento a las personas que poseen micronegocios. En relación al empleo, se lo considera en el modelo, con el fin de conocer la variabilidad del número de personas que trabajan en todo Ecuador en el transcurso del periodo de estudio. El Producto Interno Bruto, permite identificar la producción total de bienes y servicios de una nación en un tiempo determinado.

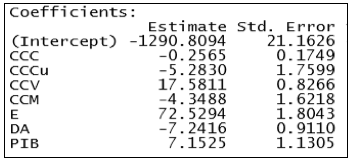

Establecidas las principales características del modelo, se presentan los parámetros, cuyo objetivo es reconocer cuál es su efecto hacia el capital social. Para la identificación de los coeficientes se los denotará como: β (Beta), que acompañarán a las variables exógenas.

El presente modelo tiene otras variables que no serán explicadas, pero afectan indirectamente al capital social, por tal razón se deduce las siguientes variables: la decisión del agente pasivo, el ingreso de los integrantes que trabajan en las familias, el porcentaje de la tasa interés activa de los bancos.

Para conocer la explicación de las variables predictores a la variable dependiente se muestran los siguientes resultados:

Aproximadamente, el 99% de la Capital Social es explicado por las variables predictores (Múltiple R-squared= 0.999). El ajuste, se considera adecuado ya que éste es mayor al 75%.

El programa R permitió determinar el siguiente modelo:

Tabla 2

Resultados del programa R-project

Elaboración los autores

En relación a las variables del Sector Cooperativo de Ahorro y Crédito se determinó que nivel de significancia (p-value ) es menor del 0.05, por tanto, se rechaza la Hipótesis nula que los Betas sean iguales a Cero. Es decir, se considera que la β1, Cartera de Créditos Comerciales (p-value = 0.0000636), β2 Cartera de Crédito de Consumo (p-value = 0.003979), β3 Cartera de Crédito de Vivienda (p-value = 0.000390) y β6 los Depósitos a la Vista (p-value = 0.004984) poseen significancia para explicar las variaciones del capital social. Además, se evidenció β4 Cartera de Crédito para la Microempresa (p-value = 0.126566) es mayor que el nivel de significancia por lo cual no es significativa para explicar las variaciones del capital social.

En relación a las variables macroeconómicas: β5 el Empleo (p-value = 0.000291) y el β7 Producto Interno Bruto (p-value = 0.024083) poseen significancia para explicar las variaciones del capital social.

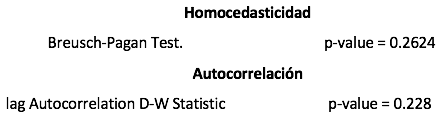

Para conocer si el modelo posee problemas es importante mostrar las siguientes pruebas:

El p-value 0.2624 es mayor que el nivel de significancia, por lo que se rechaza H0, por lo tanto, se interpreta que el modelo no presenta homocedasticidad. Y en la prueba lag Autocorrelation D-W Statistic, el p-value es de 0.228 mayor que el nivel de significancia, se rechaza H0, por lo tanto, se interpreta que el modelo no presenta autocorrelación.

El comportamiento de las variables en el modelo econométrico identifica que el grupo de variables explicativas, sí influyen significativamente en el capital social. En el caso de los créditos al consumo, se enfoca en las necesidades momentáneas de las personas, como ejemplo: aparatos electrónicos y mobiliarios. La cartera de crédito comercial permite a las personas que poseen negocios propios, puedan fortalecer su capital. Es importante mencionar la cartera de crédito a la microempresa se enfoca en apoyar a las mipymes que deseen financiamiento para la compra de instrumentos de trabajos o materia prima.

Los créditos antes mencionados poseen relación indirecta al capital social, esto quiere decir que una variación de las mismas genera que esta cuenta disminuya por las diferentes actividades que posea la empresa que solicite el crédito. Por tal razón, la actividad económica de la institución evidenciará una ampliación en su producción o comercio debido al financiamiento adquirido; todo esto provoca que la microempresa convoque a diferentes personas para que ocupen un puesto laboral, aportando así al empleo y al Producto Interno Bruto del país.

Los depósitos a la vista, poseen significancia considerable ya que permiten conocer el ingreso de depósitos para las cooperativas financieras, y observar si estas se encuentran en liquidez y aptas para la emisión de crédito, su relación con la variable dependiente es negativa ya que al no existir depósitos provocan que la variable explicada disminuya y no aporte al capital social de las instituciones que pertenecen al grupo de economía popular y solidaria.

En el presente estudio se determinó que el capital social se ve afectado por las variables exógenas que presenta el modelo: Cartera de Crédito Comercial, Cartera de Crédito de Consumo, Cartera de Crédito de Vivienda, Cartera de Crédito para la Microempresa, Depósitos a la Vista, Empleo, Producto Interno Bruto. Aunque se presenta multicolinealidad en el modelo, debido a la correlación existente entre las variables que pertenecen al grupo crediticio; se sugiere para futuros trabajos de investigación aumentar el número de observaciones en los próximos años, con el fin de conocer el comportamiento de las variables explicativas hacia la dependiente. Esto se genera que los datos presentados por la institución de Economía Popular y Solidaria sean escasas por el tiempo de creación de la organización, así como las estadísticas publicadas.

La participación que tienen las Cooperativas de Ahorro y Crédito en el Ecuador se destacan en los créditos al consumo, debido a las necesidades inmediatas de las personas en la adquisición de bienes inmobiliarios, así también los microcréditos, ya que los pequeños y medianos negocios necesitan financiamiento, para continuar con las operaciones y actividades ya sean comerciales o de servicio. Es recomendable realizar un seguimiento en el cumplimiento de las normativas vigentes; así como crear talleres de capacitación enfocadas en el crecimiento y desarrollo institucional, todo esto con el fin de avanzar en los procesos financieros y poder brindar un mejor servicio a los socios, enfatizando el bienestar en conjunto.

Para las cooperativas de ahorro y crédito, se recomienda crear una serie de procesos internos demostrando eficiencia en la estructura desde: la Publicidad y marketing, administración institucional, evidenciar más cooperación entre los socios. Crear procesos de operaciones financieras estratégicos, para conocer el estado crediticio de los clientes y obtener mayores captaciones. La incidencia de estas instituciones al desarrollo local del Ecuador, se observa mediante el modelo econométrico en la significancia de las variables al capital social, ya que esta demuestra el crecimiento o disminución del patrimonio. El Cooperativismo financiero aporta positivamente al Empleo así como a la producción Nacional. Según las normativas que regulan este sector, se basan en el desarrollo comunitario, así como en lo económico y popular. Al permitir que los créditos emitidos por las cooperativas de ahorro y crédito, aporten como un medio de financiamiento a los pequeños y medianos negocios, generando oportunidades de crecimiento, mejor calidad en los servicios y comercialización en las actividades económicas.

Agotegaray, M. (2008). Capital social en las organizaciones: su genración a partir de la Capacitación. Buenos Aires: Universidad Católica Argentina.

Arango Jaramillo, M. (2005). Manual de Cooperativismo y economía solidaria (Primera ed.). Colombia: Universidad Cooperativa de Colombia. Recuperado el mayo de 2017, de http://www.openisbn.com/preview/9588205670/

Asamblea Nacional Constituyente. (2008). Constitución de la República del Ecuador. Montecristi, Manabí, Ecuador: Registro Oficial 449 de 20-oct-2008.

Banco Central del Ecuador. (2017). Boletín de Información Estadística Mensual . Obtenido de https://www.bce.fin.ec/index.php/component/k2/item/755

Caracciolo Basco, M. (2005). Economía Solidaria y Capital Social. Buenos Aires: Paidós SAICF.

Coleman, J. (1988). Social capital in the creation of human capital. En J. Coleman. American Journal of Sociology.

Instituto Nacional de Estadísticas y Censos . (2017). Encuesta Nacional de Empleo, Desempleo y Subempleo. Obtenido de http://www.ecuadorencifras.gob.ec/estadisticas/

Junta de Regulación Monetaria Financiera. (2015). Resolución No. 043-2015-F. Quito, Ecuador: Junta de Regulación Monetaria Financiera. Recuperado el julio de 2017, de https://contenido.bce.fin.ec/documentos/Estadisticas/SectorMonFin/TasasInteres/RegTasas043.pdf

Ley Orgánica de Economía Popular y Solidaria. (2011). Ley Orgánica de Economía Popular y Solidaria. (A. N. Ecuador, Ed.) Quito, Pichinch, Ecuador. doi:Oficio No. T.4887-SNJ-11-664

Lin, N. (2001). Social capital. A theory of social structure and action. En S. c. action. Cambridge: Cambridge University Press.

Norma para la segmentación de las entidades del sector financiero popular y solidario. (2015). Norma para la segmentación de las entidades del sector financiero popular y solidario. Quito, Ecuador: Junta de Regulación Monetaria Financiera. Recuperado el junio de 2017, de https://www.juntamonetariafinanciera.gob.ec/PDF/Resolucion%20No.%20038-2015-F.pdf?dl=0

Reglamento a la Ley Orgánica de Economía Popular y Solidaria. (2012). Reglamento a la Ley Orgánica de Economía Popular y Solidaria. Quito, Ecuador: Asamblea Nacional del Ecuador. Recuperado el junio de 2017, de http://www.oas.org/juridico/PDFs/mesicic4_ecu_regla2.pdf

Superintendencia de Economía Popular y Solidaria. (2011). Ley de Economía Popular y Solidaria. Quito, Ecuador: Presidencia de la República. Recuperado el mayo de 2017, de http://www.seps.gob.ec/documents/20181/25522/Ley%20Orga%CC%81nica%20de%20Economi%CC%81a%20Popular%20y%20Solidaria.pdf/0836bc47-bf63-4aa0-b945-b94479a84ca1

1. Economista, Magíster en Docencia y Gerencia en Educación Superior, PhD Student en Administración de Empresas en la UCA, Docente Titular en la Universidad de Guayaquil. Correo-e: karina.garciar@ug.edu.ec

2. Economista con Mención en Economía Internacional y Gestión en Comercio Exterior en la Universidad de Guayaquil. Correo-e: erica.pradov@ug.edu.ec

3. Economista, Magíster en Economía con mención en Finanzas y Proyectos Corporativos en la Universidad de Guayaquil. Correo-e: jacinto.mendozar@ug.edu.ec

4. Economista, Magíster en Negocios Internacionales y Gestión en Comercio Exterior en la Universidad de Guayaquil. Correo-e: rosae_salazar@yahoo.com