![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 32) Año 2018 • Pág. 0

Lady Andrea LEÓN Serrano 1

Recibido: 03/03/2018 • Aprobado: 17/04/2018

RESUMEN: El objetivo principal de la investigación es determinar la relación entre inflación y el desempleo en la economía ecuatoriana, mediante la aplicación del análisis econométrico de series temporales y modelo ARMA, la muestra corresponde al periodo 1990-2016. Los resultados explican que el desempleo es afectado por la inflación; si la inflación tiene un incremento ocasionará un impacto directo de 0.01 de aumento en el desempleo. Concluyendo que las variables durante el tiempo de estudio han mantenido un comportamiento inestable corroborado con los resultados estadísticos. |

ABSTRACT: The main objective of the research is to determine the relationship between inflation and unemployment in the Ecuadorian economy, by applying the econometric analysis of time series and ARMA model, the sample corresponds to the period 1990-2016. The results explain that unemployment is affected by inflation; if inflation has an increase it will cause a direct impact of 0.01 increase in unemployment. Concluding that the variables during the study time have maintained an unstable behavior corroborated with the statistical results. |

Desde los años cincuenta, las estadísticas de Reino Unido establecieron observaciones de Arthur Phillips, indicando que los altos niveles de inflación se caracterizaban por tener un bajo desempleo y viceversa, más adelante Paúl Samuelson y Robert Solow, obtuvieron el mismo tipo de relación en Estados Unidos; concluida la gran depresión de los años 30, se llegó a sugerir que se puede aceptar algo de inflación para mantener el desempleo bajo (Banco Central de Chile, 2003). Con el tiempo las experiencias de altas tasas de inflación sustentaron desarrollos en la teoría macroeconómica, llevando a descartar la hipótesis de una relación estable y negativa entre inflación y desempleo, sobre la relación empírica de la curva de Phillips que había sido válida durante un período de tiempo particular y que una relación inestable es incapaz de establecer una buena política macroeconómica. En la actualidad, los análisis macroeconómicos, establecen que no existe una relación positiva entre inflación y actividad, es decir, la tasa de desempleo en el largo plazo es independiente de la tasa de inflación (Banco Central de Chile, 2003).

Desde la década de los 80 y 90 en América Latina y en especial en el Ecuador se suscitaron desequilibrios macroeconómicos que se tradujeron en períodos con elevados niveles de inflación, con bajos niveles de crecimiento económico (Zubieta, 2016). Transcurrido los años, para el segundo semestre del 2015, el crecimiento económico mundial registró una importante desaceleración, debido a la moderada actividad de las economías avanzadas como Estados Unidos, Japón y otras como Asia. Las principales perspectivas económicas aceleraron los ajustes macroeconómicos por la caída de la inversión y el comercio. Por lo que se tuvieron que diseñar planes de ajustes para la búsqueda de la estabilización macroeconómica, junto a los factores no económicos generaron tensiones geopolíticas e incertidumbre en los riesgos del debilitamiento mundial. La producción industrial mundial de los bienes de capital se mantuvo pasiva, por la contracción de la actividad manufacturera china y la inflación global afectada por la crisis se mantuvo en un promedio bajo de 0,3%, como consecuencia de la caída de los precios de las materias primas. Para los casos de Brasil, Colombia y Rusia, las depreciaciones de la moneda neutralizaron gran parte los precios internacionales (Fondo Monetario Internacional (FMI), 2016).

La Organización Internacional del Trabajo (OIT, 2016), explica que parte de las consecuencias del debilitamiento de la economía, ha provocado efectos en el desempleo mundial por el incremento constante del número de demandantes de empleo, principalmente en países emergentes y en desarrollo, las proyecciones de empleo en países de América Latina han empeorado por el impacto en el mercado de trabajo y la tasa de desempleo alcanzó el 5.8% superior al 2007, es decir, tener un salario no garantiza la protección social, más del 40% de los trabajadores asalariados están en condiciones vulnerables.

El (Banco Central de Chile, 2003), analiza la historia de América Latina desde un aspecto de desequilibrio fiscal, por los escasos sistemas tributarios de la región para recaudar impuestos regulares, lo que ha provocado que la inflación se constituya en el verdadero impuesto para cerrar las brechas del déficit público, razón por la cual, mientras mayor sea la tasa de inflación, mayor será la recaudación impositiva; por ello ineludible contrarrestar la inflación con una política fiscal por parte del estado que propenda a la austeridad, es decir restrictivas de carácter contracíclico con respecto al ciclo global de la economía, de manera que la inflación no se convierta en un elemento preocupante de distorsión macroeconómica que se termine traduciendo en una caída abrupta del ahorro y por ende de la inversión, lo cual se traduzca en contracción de la actividad productiva.

En ese orden de ideas se hace necesario incrementar los niveles de producción de bienes y servicios, en aras de reducir las altas tasas de informalidad, ha sido producto de los bajos niveles de industrialización, la deficiente infraestructura pública, sumado a un aparato exportador de bienes primarios, han puesto en riesgo los avances sociales en la mayoría de los países de la región, el mayor desempleo hasta el corte 2015, lo registra Colombia con 10,3% y la más baja Ecuador con 3,9%. El aumento de precios de los commodities generó un aumento de precios en las materias primas y bienes importados, por otro lado, los países importadores de petróleo y la coyuntura de bajos precios mantuvieron a los países al borde de la deflación por los costos energéticos (Ministerio de Comercio, Industria y Turismo, 2015).

Después de la crisis del 2008, la inflación anual para el Ecuador cerró con un valor de 8,83%, la cifra más alta en los últimos años, sin embargo esta ha venido disminuyendo de forma relativa, considerando que en la última década la inflación alcanzó su nivel más alto en los últimos 15 años, así mismo el desempleo, tuvo una fluctuación entre los 3 y 6 puntos porcentuales (Campoverde, Ortiz, & Sánchez, 2016). El quiebre estructural que vivió Ecuador, se desencadenó por los egresos del presupuesto del gobierno y la tasa de interés activa, estas variables serían las determinantes de la inflación en menor medida, las presiones inflacionarias o denominadas shocks de oferta o de demanda, así mismo están los incrementos tributarios indirectos, que trasladan al consumidor en alzas salariales, aumentos de las tasas de interés y los provenientes de aumentos drásticos en el gasto público, en el consumo privado, en la inversión pública o privada. Por lo tanto, el aumento o mantener su participación real en el gasto nacional, puede recurrir a un impuesto inflacionario (Banco Central del Ecuador (BCE), 2005).

Es así, que el contexto histórico mundial, durante varios años, presentaron observaciones en las relaciones de las tasas de inflación y desempleo, cuando una nación tenía una baja inflación, experimentaba un desempleo alto, y cuando sus tasas de inflación son muy elevadas, las tasas de desempleo eran menores, estos resultados no siempre se cumplen por las diversas causas del desempleo y las diferentes relaciones de la inflación con otras variables (Campoverde, Ortiz, & Sánchez, 2016), confirmando los comportamientos inversos y directos de las principales variables que se dan por los diferentes mecanismos adoptados por los gobiernos locales.

En base a lo anterior, la importancia del trabajo de investigación, se centra en determinar la relación entre inflación y el desempleo en la economía ecuatoriana, a través de la aplicación del análisis econométrico de series temporales y modelo ARMA. La información de la investigación se sostuvo de datos de páginas oficiales. Con este propósito, el estudio tiene la siguiente estructura: En la primera fase se presenta la introducción desde un análisis económico mundial relacionado con las variables de estudio. En una segunda fase se desarrolla el contexto económico inflación y desempleo en el Ecuador, para el período de tiempo desde el enfoque de las bases teóricas. Posteriormente se explica la metodología en el que se exponen los resultados y se termina con las conclusiones de los principales resultados alcanzados en el artículo.

De acuerdo a Mankiw (2012), el economista A.W. Phillips, publicó un artículo titulado “The Relationship between Unemployment and the Rate of Change of Money Wages in the United Kingdom, 1861-1957” (“La relación entre el desempleo y la tasa de cambio de los salarios en el Reino Unido, 1861-1957”), mostraba una correlación negativa entre la tasa de desempleo e inflación, los años con bajo desempleo mantenían una alta tasa de inflación y en los años con alto desempleo la tasa de inflación era baja, comportamiento en el corto plazo, lo que se traduce en un incremento en la demanda agregada de bienes y servicios (aumento de la producción significa mayor empleo y menor desempleo ) y un nivel de precios más alto. Para 1968, los economistas Milton Friedman y Phelps, establecieron nuevos criterios sobre la disyuntiva entre inflación y desempleo, la teoría clásica sostiene que el crecimiento de la oferta de dinero es la causa principal de la inflación, y la oferta monetaria no afecta a las variables reales como la producción y el empleo, simplemente modifica los precios y los ingresos nominales en forma proporcional, es decir, este incremento de la oferta monetaria en el largo plazo presenta una alta inflación y el desempleo alcanza su nivel normal que se denomina tasa natural de desempleo, por lo que se atribuye que el desempleo no depende de la tasa de inflación en el largo plazo.

Ante este análisis Mochón (2006), explica que un elevado desempleo y aumento de la tasa de inflación producirán perjuicios económicos, empezando por la pérdida de la capacidad de pago de la moneda. El dilema de la inflación se plantea cuando ésta es elevada, los efectos son perjudiciales y las medidas para disminuir este indicador se reflejan en contraer la actividad económica y aumento del desempleo.

Los estudios de Zubieta (2016), sobre la elaboración y justificación teórica del hallazgo empírico de Phillips, correspondió inicialmente a Lipsey (1960, 1974), a partir del análisis del micromercado, en las funciones de reacción sobre los salarios por la existencia de desequilibrios entre oferta y demanda de trabajo, la teoría neoclásica del mercado laboral postulaba una relación directa entre exceso de demanda y tasa de crecimiento del salario y una relación inversa entre exceso de demanda y tasa de desocupación.

A finales de la década de los 60, Estados Unidos y otros países de la Organización para la Cooperación y Desarrollo Económico, experimentaron niveles altos de desempleo e inflación, debido a la subida del precio del petróleo, que llevó a un incremento en los costes no laborales, esta transición permitió a las empresas subir sus precios con relación a los costes salariales, una experiencia de shock de oferta adverso que terminó en inflación y recesión.

Así mismo la economía boliviana experimentó uno de los períodos difíciles durante la década de los años ochenta, se inició con un incremento de la expansión del gasto público, reaccionando en 1984 con un déficit público. Para tratar este desequilibrio fiscal, el Estado, se dedicó al financiamiento de ese déficit con la emisión de moneda, estas decisiones se tradujeron en elevados niveles generales de precios (hiperinflación en 1985), el programa de estabilización recuperó el equilibrio de la economía mediante la aplicación de políticas monetarias en el corto plazo, a reducir la inflación y mantener una paridad cambiaria estable (Banco Central de Bolivia (BCB), 2000). Concordando con Valdivia (2008), muestra para el caso boliviano un trade-off débil entre inflación y desempleo, en la que se sugería políticas cuantitativas que modifiquen el tipo de intereses del Banco Central.

Las investigaciones de Doménech & Gómez (2004), respecto a las decisiones de las autoridades monetarias, explican en la medida que la tasa de desempleo se encuentre por debajo de la tasa de desempleo estructural (componente cíclico del PIB), la economía experimentará tensiones inflacionarias provocando que la tasa de inflación se sitúe por encima de su tendencia, éste es un caso del estado español, a la hora de ser evaluada la situación cíclica, el modelo presentó desaceleraciones económicas por los períodos de un aumento pronunciado del desempleo y una disminución de la tasa de inversión como ocurrió en la década de los ochenta y noventa por las características dinámicas de la inflación.

Rodríguez (2011), determina una relación de largo plazo entre inflación y brecha del producto para el caso Mexicano entre 1969- 2008, las variables como tipo de cambio nominal, inflación, índice de precios de bienes comerciables, muestran un esquema en el que la inflación depende positivamente del salario real, el tipo de cambio real y la brecha del producto, debido que los resultados presentan una fijación de precios entre compradores y vendedores.

Otra experiencia contrasta con la economía cubana en 1990, según Boza, Madrigal & Valdés (2015), relaciona la tasa de desempleo con la tasa de inflación, este país experimentó un aumento simultaneo de las dos variables, por la crisis generada de las perturbaciones de la oferta y caída de la producción, las medidas aplicadas fueron de corte tradicional en el que empeoraron las dificultades estructurales, se aplicó un programa económico para combatir los efectos de la crisis entre población y crear condiciones de reinserción de Cuba en la economía internacional.

Por consiguiente, la relación desempleo e inflación expresa diferentes comportamientos en las economías, especialmente cuando una economía tiene una inflación baja, experimentan altas tasas de desempleo en el corto plazo y en el largo plazo una relación directamente proporcional en la medida posible, aunque éstas variables dependen de diferentes reacciones de distintas variables.

El Ecuador en las últimas tres décadas ha demostrado un crecimiento promedio del producto interno bruto (PIB) del 2,6%, además de las fluctuaciones de año a año. En la década de los noventa, Ecuador comenzó a extender su política externa y de liberalización, atendiendo la tasa de interés y el tipo de cambio como determinantes de las condiciones de los mercados, parte de los objetivos centraba en la reducción de la inflación. Para 1992 la inflación en el Ecuador registró la mayor alza en los últimos 27 años, situándose en un 54,6%, para luego descender por el proceso de dolarización hasta el 3,7%, lo cual mejoró la situación de las finanzas públicas y una balanza comercial positiva.

En 1998, se registraron acontecimientos como el impacto del fenómeno del Niño, la baja del precio del petróleo, la crisis financiera internacional y los problemas de financiamiento externo, que se tradujo en una profunda crisis económica que experimentaron los ecuatorianos a través de los sistemas financieros y cambiaros; en 1999 la inflación llegó alcanzar cerca del 55%, el desempleo se ubicó en 15%, para evitar una depreciación mayor, proteger el sistema financiero y disminuir la inflación, se decretó lo que se conoció en aquel momento como el congelamiento de una parte de los depósitos financieros.

Para enero del 2000, las autoridades decidieron sustituir el sucre por el dólar estadounidense, a pesar de ello la inflación cerró para ese año en 96% con el fin de tener una tendencia a la baja. Transcurridos los nueve años de dolarización, la tasa de inflación bajó al 5%, sin embargo se presentaron una serie de problemas tanto internacionales como endógenos, que reflejaron la vulnerabilidad de la economía ecuatoriana ante la crisis financiera mundial y el deterioro de los términos de intercambio, afectando negativamente al crecimiento de aquella década (Orellana, 2011).

En el período de dolarización, los salarios crecieron a un ritmo mayor que la restricción presupuestaria, los porcentajes más bajos de inflación se registraron entre 2004 y 2005 con 2%, en el 2007 cerca del 3 % producto del inicio del ciclo de crecimiento de la economía global y con ello el precio de los commodities, la eliminación del riesgo cambiario y las variaciones en la cantidad de dinero pasaron a ser determinantes de las transacciones de los residentes con el resto del mundo. El nivel de desempleo de 1992 a 2009 superó el promedio de 9,6%, en tanto que 2007 fue de 6,1% y 2009 alrededor de 9%, parte de la explicación se debió al aumento de la emigración y la crisis económica global (BCE, 2010).

Sin embargo, la tasa de desocupación para el 2011 terminó en 6%, el descenso del indicador, se sostuvo por la inclusión de un gran número de profesionales al medio público y sus instituciones, la tasa de subempleo tuvo representación con el 43% de la Población económicamente activa. La crisis financiera de Estados Unidos llega a Ecuador, en el impacto sobre el aumento de los insumos en materias primas, el incremento del barril del petróleo, depreciación del dólar, que al devaluarse provoca que los precios de los productos del exterior sean más costosos.

En el 2009 se cierra con una inflación de 5%, por el aumento del volumen de las cosechas del sector agrícola y la disminución de los precios del grupo pesquero y agrícola (Guazumba, 2015). Los cambios en los niveles de empleo también fueron afectados en los niveles de precios, para 2011, los factores coyunturales se debieron a la falta de oferta productiva para cubrir la demanda existente en el país, incremento del gasto público, incremento de la masa monetaria por la inversión en vivienda y energía y el endeudamiento producido por un déficit fiscal fueron parte de las causantes de una inflación superior al 4% que luego fue controlada (FLACSO), 2011).

El Banco Mundial (2017), explica el desempleo en el Ecuador alcanzado en 2014 y 2016 de 4% y 5% respectivamente, parte de las situaciones económicas externas corresponde por los bajos precios del petróleo y la apreciación del dólar. (CEPAL, 2016), menciona que la tasa de inflación del 2016 superó el 1,3% por la debilidad general de la demanda. Concluye (Ministerio Coordinador de Política Económica, 2014), Ecuador es uno de los países con mayores resultados positivos por el impulso a la disminución del nivel de desempleo en los últimos años, junto a otros países como Uruguay y Brasil.

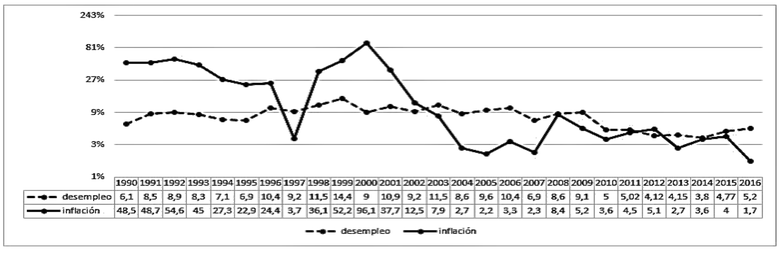

En el gráfico 1 se muestra el comportamiento histórico del desempleo e inflación a escala logarítmica en cambios porcentuales del Ecuador, teniendo conductas diferentes, el desempleo se comporta de manera poco aleatorio y más constante, sin cambios abruptos, manteniéndose a una escala de 6,1% a 5,2%. Todo lo contrario, sucede con la inflación ya que presenta un proceder temporal con variaciones de gran magnitud en su escala siendo de vital importancia mencionar dos periodos en donde se evidencia claramente la variación descendente y ascendente. Ecuador presentó una de las tasas inflacionarias más elevadas en el año 2000 con 96,1% por el cambio de moneda sucre a dólar, cinco años después desciende en 2,2% (2005) para luego llegar a su nivel más bajo en el 2016 con 1,7%, según (Líderes, 2017) la inflación del 2016 se debió a la caída del precio del petróleo y apreciación de la moneda estadounidense. Gráfico 1.

Gráfico 1

Inflación y Desempleo (1990-2016)

Fuente: Elaboración propia. Datos obtenidos de CEPAL, BCE e INEC

Para la presente investigación se consideró el paradigma positivista que, según (Zayas, 2010) encuentra la orientación nomotética en la verificación y predicción de las mismas con el empleo de métodos cuantitativos y técnicas estadísticas para el procesamiento de la información y evitar la subjetividad del investigador. Es de diseño documental (Bernal, Martínez, Parra, & Jiménez, 2015) permite una familiarización con la bases de datos, recolección y selección de artículos para afianzar un conocimiento crítico sobre un fenómeno, para esta fase se plantearon datos y observaciones estadísticas de la Comisión Económica para América Latina y el Caribe (CEPAL), Banco Central del Ecuador (BCE) y el Instituto Nacional de Estadísticas y Censos (INEC) correspondientes al periodo 1990-2016, observaciones expresados en variaciones porcentuales del desempleo e inflación, formulando una base de datos para su oportuna ejecución junto al análisis econométrico de series temporales con modelación ARMA, como método de estudio empleado.

El análisis econométrico de series temporales con modelación ARMA aplicado con procesos autoregresivos (AR) y medias móviles (MA), explica (Pindyck & Rubinfeld, 2001) que consiste en examinar tanto la función de autocorrelación como su función de autocorrelación parcial con especificaciones posibles. (Montes, Calvete, & Mantilla, 2016) añade las series temporales son una sucesión de observaciones recolectadas cronológicamente de manera diaria, mensual, anual, siendo siempre expresadas en función de un periodo de tiempo determinado, con la facilidad de la interpretación gráfica de las variables y contribuyendo a un correcto análisis.

El principal aspecto es proporcionar particularidades concretas de un evento real y actual, para aproximarlos a un posible comportamiento y pronóstico por medio de diferentes modelos indexados a las series temporales, teniendo como el más conocido el método de Box y Jenkins por su bien fundamento en la modelación matemática y pruebas de comprobación de significación y ajuste (Sánchez & Velásquez, 2005).

La tabla 1 muestra los resultados de los cálculos realizados en la variable desempleo aplicando el método de Dickey-Fuller para comprobar la existencia de estacionariedad en la serie para lo cual se plantea la siguiente hipótesis:

Por lo tanto, la variable desempleo se acepta H0, debido que la probabilidad obtenida es de 0,7055, indicando que la serie es no estacionaria por ser un valor > 0,005.

Uno de los principios analíticos de series temporales es tener series que se comporten de manera estacionaria, es necesario aplicar un proceso que es aplicado cuando sucede este tipo de escenarios, conocido como la primera diferencia, que consiste en diferenciar el primer dato de la serie para lograr obtener un mejor ajuste en la serie, realizando el respectivo cálculo, se alcanzó una probabilidad de 0,000, valor muy significante para el análisis temporal, entonces tomando la hipótesis planteada se rechaza H0 y se acepta H1 demostrando que la serie de tiempo de la variable desempleo en primera diferencia se convierte en estacionaria.

Tabla 1

Prueba de Estacionariedad Dickey-Fuller-Desempleo

Augmented Dickey-Fuller Test-Desempleo |

|

Sin diferencia |

Primara diferencia |

Probabilidad ADFT |

Probabilidad ADFT |

0,7055 |

0,0000 |

Fuente: Elaboración propia

Para analizar la estacionariedad de la variable inflación se procede al planteamiento de la misma hipótesis anteriormente propuesta.

Comprobando los resultados para la inflación en Tabla 2, presenta una probabilidad de Dickey-Fuller de 0,2437 valor por encima del permitido 0,05 declarando la serie de la variable inflación sin estacionariedad. Utilizando el proceso de la primera diferencia, la serie se cambia a estacionaria, demostrándolo por medio de su probabilidad que es 0,0005 inferior a lo admisible 0,05.

Tabla 2

Prueba de Estacionariedad Dickey-Fuller- Inflación

Augmented Dickey-Fuller Test-Inflación |

|

Sin diferencia |

Primara diferencia |

Probabilidad ADFT |

Probabilidad ADFT |

0,2437 |

0,0005 |

Fuente: Elaboración propia

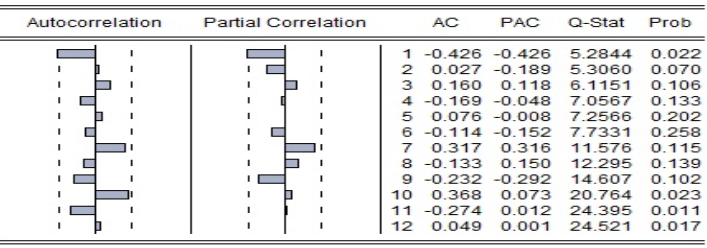

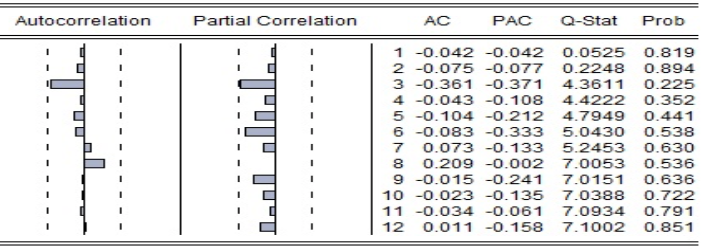

Para conseguir una comprobación de manera más ilustrativa de la presencia de estacionariedad en las series de las dos variables, es adecuado elaborar un gráfico que permita observar lo anterior, la ilustración empleada es el correlograma de autocorrelación y autocorrelación parcial.

El gráfico 2 expone la variable desempleo en primera diferencia por medio de sus barras un comportamiento aleatorio y no se exceden de las bandas de aceptación, cada una de sus probabilidades está por encima de lo admisible, resultados esperados en un proceso de estacionariedad mediante la prueba gráfica de correlograma. Por lo tanto se confirma la estacionariedad en la serie desempleo.

Gráfico 2

Correlograma desempleo primera diferencia-

Fuente: Elaboración propia

El gráfico 3 representa el correlograma de la variable inflación en primera diferencia demostrando que las barras no sobrepasan el rango permitido y las probabilidades se encuentran por encima del 0,05 declarando estacionaria a la serie y lista para su modelación respectiva.

Gráfico 3

Correlograma inflación primera diferencia

Fuente: Elaboración propia

Una vez conseguida la estacionariedad en la serie de variables desempleo e inflación se inicia el proceso de modelación, la aplicación del modelo ARMA o de autorregresivos de media móvil para conocer la conducta que presentan las dos variables en conjunto y su grado ajuste para la correspondiente interpretación.

La tabla 3 muestra los cálculos del modelo ARMA donde se obtiene resultados interesantes, el modelo en AR (1) y MA (8) obtiene una probabilidad de significación de 0,0372, resultado que indica la íntima relación entre las dos variables, la variable desempleo depende de la inflación para conocer su comportamiento en el tiempo representado en la ecuación 1.

Tabla 3

Modelo ARMA

ARMA Desempleo – Inflación |

||||

DESEMPLEO |

Coeficiente |

Prob. Significancia |

AR (1) |

MA (8) |

0.0171 |

0.0372 |

-0.6069 |

-0.5745 |

|

Fuente: Elaboración propia

D (DESEMPLEO) = variable desempleo en primera diferencia

D (INFLACION)= variable inflación en primera diferencia

B0= constante

B1= coeficiente de variable inflación

AR= autorregresivo

MA= media móvil

U= termino de perturbación

Ecuación 1:

D(DESEMPLEO) = B0 + B1 D(INFLACION) - AR(1) - MA(8) + U

D(DESEMPLEO) =-0.1082+ 0.0171 D(INFLACION) -0.6069 AR(1) -0.5745MA(8) + U

La inflación interviene con 0,0171 en el desempleo positivamente, es decir que por cada punto porcentual que la inflación se incremente va repercutir en el desempleo con 0,01 %, basándose en anteriores datos estadísticos y en la teoría del desempleo en el Ecuador a lo largo del tiempo ha mantenido sus fluctuaciones porcentuales de manera aleatoria debido a la influencia directa que aplica la inflación en cada periodo de tiempo así lo demuestra la metodóloga aplicada.

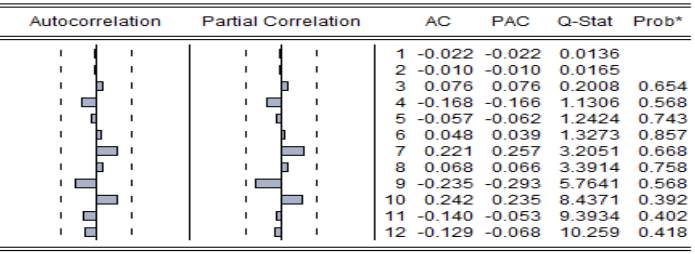

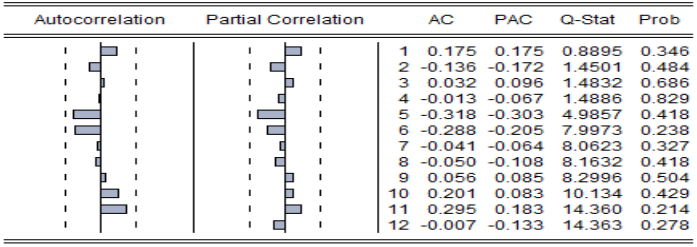

En el gráfico 4 se expone el correlograma de autocorrelación y autocorrelación parcial de los residuales estadísticos con 12 rezagos para comprobar la presencia de ruido blanco en el modelo, el mismo muestra valores negativos y positivos en las columnas AC y PAC, siendo positivo debido a la presencia de ruido blanco explicado por la aleatoriedad en los resultados del modelo, se afirma la probabilidad por encima del 5 % de error, declarando estrictamente que el modelo de la serie ARMA tiene un ajuste de estacionariedad de ruido blanco entre desempleo e inflación.

Gráfico 4

Correlogram of residuals – Ruido blanco

Fuente: Elaboración propia

En elgráfico 5, se observa la comprobación de la correcta especificación del modelo se realiza la prueba de heterocedasticidad, comprobando por medio de los cuadrados residuales del correlograma del modelo ARMA, que las probabilidades están por encima del error estadístico significativo del 5% demostrando que no existe heterocedasticidad condicionada por lo tanto el modelo es adecuado.

Gráfico 5

Correlogram of residuals squared - Heterocedasticidad

Fuente: Elaboración propia

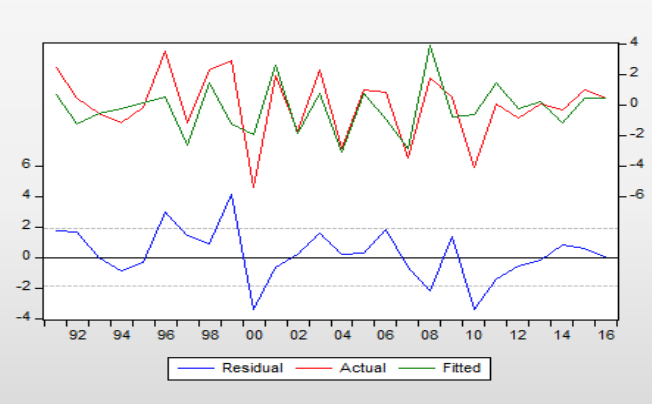

El gráfico 6 expone la serie temporal del periodo de estudio, declarando la serie real del modelo, el comportamiento de la serie proyectada del modelo ARMA y la serie de los datos residuales demostrando aleatoriedad y buen ajuste para la serie del modelo.

Gráfico 6

Correlogram of residuals – Ruido blanco

Fuente: Elaboración propia

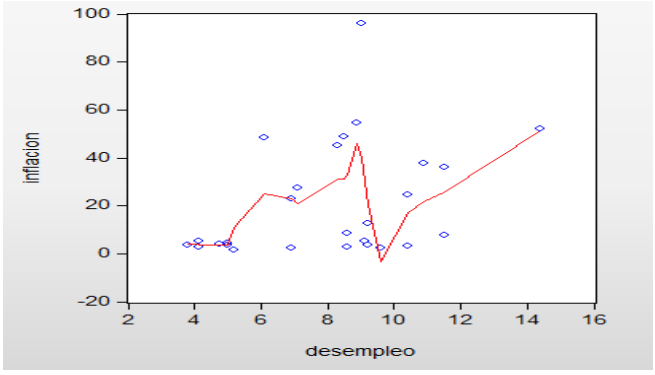

Finalmente el gráfico 7 muestra una relación negativa entre las variables inflación y desempleo para el periodo de análisis cumpliendo con el principio de Phillips, sin embargo en el largo plazo el desempleo proyecta una tendencia linealmente vertical.

Grafico 7

Curva de Phillips

Fuente: Elaboración propia

Considerando las evidencias empíricas de estudios en varios países latinoamericanos sobre el efecto de la inflación en la tasa de desocupación, no se cumple lo que establece la teoría de la Curva de Phillips, en la mayoría de las economías el efecto es directo entre ambas variables, a medida que aumenta o baja la inflación sube o desciende el nivel de desempleo moderadamente, si contrastamos los resultados de Ecuador mediante los resultados obtenidos de las series temporales y el modelo ARMA, el comportamiento es significativo, es decir que las dos variables tienen relación positiva y el desempleo depende del comportamiento de la inflación en el largo plazo, a medida que aumenta la inflación subirá el desempleo, es decir que por cada 0,01% que aumente la inflación aumentará la tasa de desocupación en ese mismo valor, adicional las dos variables son estacionarias por su valor menor a 0,05. Las ilustraciones de los correlogramas de autocorrelación y autocorrelación parcial permiten establecer los 12 rezagos para comprobar la presencia de ruido blanco explicando la estacionariedad entre desempleo y e inflación que es factible para explicar el modelo y la no heterocedasticidad demostrando un modelo adecuado, así como la aleatoriedad por el buen ajuste. En sí la curva de Phillips demuestra un comportamiento inverso entre las variables desde 1990 hasta el 2009 existe una disminución de la inflación pero aumenta progresivamente en algunos años el desempleo, a diferencia del 2010 hasta el 2016 con una tendencia a la baja de las dos variables de estudio.

Es relevante destacar que durante el período de estudio, Ecuador inicia con 48% de inflación y 9% desempleo en 1990, más adelante con el proceso de dolarización se incrementa en 96% y cierra en 2016 con una inflación de 1,7% la más baja del período de estudios y un desempleo moderado de 5%. La influencia de los niveles de precios comenzaron a subir desde 1990 hasta el 2000 por el cambio estructural de la dolarización, en especial de la recesión de Estados Unidos (2008), ocasionando la caída de las materias primas, la baja del precio del petróleo, la desestabilización económica por las crisis europeas, así como los mecanismos de las políticas de estabilización y contracción económica que de alguna manera fortalecieron el sistema, y alcanzar los niveles más bajos de desempleo de la historia del Ecuador con 3.8% en el 2014. Es decir la inflación es un factor determinante para mantener la tasa natural de desocupación ecuatoriana en niveles tolerantes para el sector privado y público.

Los niveles de precios nacionales influyen en el mercado laboral de acuerdo al contexto económico de cada país y en los salarios reales, sin embargo los cambios otorgados se atribuyen a la inversión, incentivo en la producción, y puntualmente en el manejo de las políticas económicas nacionales como políticas externas. Con los resultados anteriores, queda para futuras investigaciones, plantear nuevas variables influyentes en el desempleo y hacer comparaciones con otros países de iguales características económicas con modelos de series temporales trimestrales.

Banco Central de Bolivia (BCB). (2000). La Política Monetaria en Bolivia y sus Mecanismos de Transmisión. Recuperado de: https://www.bcb.gob.bo/webdocs/publicacionesbcb/revista_analisis/ra_vol032000/Capi3.pdf

Banco Central del Ecuador (BCE). (2005). El proceso inflacionario en el Ecuador: un análisis de sus determinantes con modelos Arima y Vectores autorregresivos. Recuperado de: https://www.bce.fin.ec/cuestiones_economicas/images/PDFS/2005/No3/Vol.21-1-2005JuanPabloERRAEZ.pdf

Banco Central del Ecuador (BCE). (2010). La Economía Ecuatoriana luego de 10 años de dolarización. Recuperado de: https://contenido.bce.fin.ec/documentos/PublicacionesNotas/Notas/Dolarizacion/Dolarizacion10anios.pdf

Banco Mundial (BM). (2017). Ecuador: panorama general. Recuperado de: http://www.bancomundial.org/es/country/ecuador/overview

Banco Central de Chile. (2003). Documentos de política económica. Recuperado de: http://www.bcentral.cl/documents/20143/32019/bcch_archivo_096533_es.pdf/e857508f-67ce-99cb-e0c5-d3f19aea3271

Bernal, D., Martínez, M., Parra, A., & Jiménez, J. (2015). Investigación Documental sobre Calidad se la Educación en Instituciones Educativas del Contexto Iberoamericano. Revista Entramados - Educación Y Sociedad, 108-124.

Boza, M., Madrigal, D., & Valdés, S. (2015). La curva de Phillips para la economía cubana. Un análisis empírico. Economía, Población y Desarrollo. Cuadernos de Trabajo de la Universidad Autónoma de Ciudad de Juárez, 3-18.

Campoverde, A., Ortiz, C., & Sánchez, V. (2016). Relación entre la inflación y el desempleo: una aplicación de la curva de Phillips para Ecuador, Latinoamérica y el Mundo. Revista Económica, 20-32.

Doménech, R., & Gómez, V. (2004). Ciclo económico y Desempleo Estructural en la Economía Española. Universidad de Valencia, 2-31.

CEPAL. (2016). Balance Preliminar de las Economía de América Latina y el Caribe. Recuperado de: http://repositorio.cepal.org/bitstream/handle/11362/40825/66/1601260BP_Ecuador_es.pdf

Líderes. (2017). Ecuador cierra 2016 con una inflación del 1,12 por ciento. Obtenido de Revista Líderes: http://www.revistalideres.ec/lideres/ecuador-cierra-datos-inflacion-economia.html

Facultad Latinoamericana de Ciencias Sociales (FLACSO). (2011). Análisis de coyuntura: Salarios e inflación del Ecuador en 2011. Recuperado de: http://www.flacsoandes.edu.ec/web/imagesFTP/1335194287.Analisis_de_Coyuntura_Capitulo_4_Salarios_e_Inflacion_2011.pdf

Fondo Monetario Internacional (FMI). (2016). Perspectivas de la economía mundial crecimiento demasiado lento por demasiado tiempo. Recuperado de: https://www.imf.org/external/spanish/pubs/ft/weo/2016/01/pdf/texts.pdf

Guazumba, S. (2015). La curva de Phillips para el caso ecuatoriano, periodo 2000-2011. Obtenido de http://bibdigital.epn.edu.ec/bitstream/15000/9119/1/CD-6073.pdf

Mankiw, G. (2012). Principios de Economía (6 ed.). México: Cengage Learning Editores, S.A. de C.V.

Ministerio de Comercio, Industria y Turismo. (2015). Dinámica de la economía mundial y comportamiento en Colombia. Recuperado de: http://www.mincit.gov.co/loader.php?lServicio=Documentos&lFuncion=verPdf&id=76475&name=OEE-MAB-MP-_Informe_Economico_2015_-_tercer_trimestre_2015.pdf&prefijo=file

Ministerio Coordinador de Política Económica. (2014). Indicadores Macroeconómicos Mayo 2014. Recuperado de: http://www.politicaeconomica.gob.ec/wp-content/uploads/downloads/2014/08/mayo-2014.pdf

Mochón, F. (2006). Principios de Macroeconomía. Madrid: McGraw-Hill/Interamericana de España, S.A.

Montes, E., Calvete, F., & Mantilla, C. (2016). Aplicación de series de tiempo en la realización de pronósticos de producción. El Reventón Energético, 14(1), 79-88. Recuperado de: //revistas.uis.edu.co/index.php/revistafuentes/article/view/5595

Organización Internacional del Trabajo (OIT). (2016). Perspectivas sociales y del empleo en el mundo. Recuperado de: http://www.ilo.org/wcmsp5/groups/public/---dgreports/---dcomm/---publ/documents/publication/wcms_443505.pdf

Orellana, M. (2011). Hechos utilizados del ciclo económico de Ecuador: 1990-2009. Revista Universitas, 53-84.

Pindyck, R., & Rubinfeld, D. (2001). Econometria modelos y pronosticos. Mexico D.F, Mexico: McGraw-Hill Companies, Inc.

Rodríguez, A. (2011). La curva de Phillips en México: ¿Existe una relación de largo plazo entre la inflación y la brecha del producto? EconoQuantum, 57-81.

Sánchez, P., & Velásquez, J. (2005). Modelado Estructural No Lineal de Series Temporales. Revista Avances en Sistemas e Informática, 2(2), 27-38. Recuperado de: http://www.redalyc.org/articulo.oa?id=133114987004

Valdivia, D. (2008). ¿Es importante la fijación de precios para entender la dinámica de la inflación en Bolivia? Instituto de Estudios Avanzados en Desarrollo, 1-34.

Zubieta, G. (2016). Análisis de los efectos de la inflación en el crecimiento económico: evidencia para la economía boliviana. Revista de Análisis, 9-47.

Zayas, P. (2010). El rombo de las investigaciones de las ciencias sociales. Eumed.net.

1. Doctorando de Ciencias Económicas de la Universidad del Zulia. Magíster en Administración de Empresas - Economista – Profesor Departamento de Ciencias Empresariales en la Universidad Técnica de Machala. E-mail: llady@utmachala.edu.ec