![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 33) Año 2018 • Pág. 30

Moisés GRIMALDI-PUYANA 1; Antonio Jesús SÁNCHEZ-OLIVER 2; Ricardo MACÍAS-PLÁ 3; José ÁLVAREZ-GARCÍA 4

07/03/2018 • Aprobado: 15/04/2018

RESUMEN: Debido a la creciente subida de ingresos en el sector del golf de los últimos tiempos, el objetivo del presente trabajo fue conocer el perfil y características de las organizaciones deportivas que están detrás del citado aumento. Para ello se analizó datos estructurales como el tamaño, antigüedad, personalidad jurídica, número de empleados, y evolución económica como el total de activos e ingresos de explotación de estas organizaciones de este sector del golf en España. |

ABSTRACT: Due to the increasing income increase in the golf sector of recent times, the objective of this work was to know the profile and characteristics of the sports organizations that are behind the aforementioned increase. For this, structural data was analyzed, such as the size, seniority, legal personality and number of employees, and economic evolution as the total assets and operating income of these organizations in this sector of golf in Spain. |

La industria del golf en España no para de aportar ingresos a la economía nacional, Barciela (2017) afirma que se trata de un sector que genera más de 2.000 millones de euros y sirve de motor a otras industrias. Prueba de ello es que el negocio del golf se ha incrementado un 296% desde el año 1996 a 2006. De igual forma, sectores secundarios vinculados al golf, como el inmobiliarios y turísticos, incrementaron 539% y 412% respectivamente. Pero también existen otros sectores indirectos, como la industria productiva de los fabricantes, la hostelería relacionada, distribuidores de materiales deportivos e inversión de proyectos (Paniza-Prados, 2005).

La vinculación de la industria del golf en España con el sector turístico queda patente en que, según Aymerich y Anabitarte (2016) el 41% de las vueltas jugadas en campos españoles corresponden a jugadores extranjeros. Solamente en la comunidad autónoma andaluza, el turismo de golf aporta en torno a los 400 millones de euros al año (Paníza, 2005), lo que supone el 28% de la oferta turística de golf española (Newman, 2011), y contribuye al Producto Interior Bruto en un 10,9% (Feo, 2001). Esto ha convertido a Andalucía en el destino más importante para el turismo de golf en España, con un crecimiento exponencial del número de campos de golf que completan la oferta de turismo y Ocio (Riquel-Liguero y Vargas-Sánchez, 2012).

Existen varias razones que justifican el citado crecimiento de este deporte. En primer lugar, las diferentes iniciativas adoptadas por los gobiernos españoles a finales del siglo pasado, fomentando la construcción de campos de golf (Ortega-Martínez, 1986). Además, hay que unir las favorables condiciones climatológicas o los recientes problemas geopolíticos de los competidores directos situados en el norte de África, Egipto y Turquía, han ayudado sin duda a batir un nuevo récord, situando a España en 2016 en el primer destino europeo de turismo de golf (Pinero-De Noriega, 2017). También, como afirman Serrano-Gómez, Rial-Boubeta, García-García y Hernández-Mendo (2010), el golf es deporte que se ha popularizado exponencialmente, produciéndose un incremento del 33% en los años 2004 a 2008. Y siendo considerada en la actualidad, por el informe de la consultora KPMG, Golf Participation Report (2017), como un país en crecimiento golfístico. A nivel mundial, el deporte del golf es practicado en 208 países (R&A, 2017) y se estima en 65 millones el número de practicantes de golf, concentrados mayoritariamente en Estadios Unidos, seguido de Japón y Europa (Vierna, 2006). Del mismo modo, y según la Real Federación Española de Golf (2017), España cuenta hoy en día con más 270.000 jugadores federados, un total de 359 campos de golf, 21 campos rústicos, 95 Pich&Putt y numerosas escuelas de golf.

De la misma forma que la industria del golf, el sector deportivo ha experimentado un crecimiento notable del volumen de negocio, así como de organizaciones deportivas, producido, principalmente, como consecuencia del aumento de la práctica deportiva de la sociedad española (Boned, Felipe, Barranco, Grimaldi-Puyana y Crovetto, 2015; Grimaldi-Puyana, García-Fernández, Gómez-Chacón y Bravo, 2016). Pero no podemos olvidar, que detrás del citado crecimiento en el sector deportivo, se encuentran numerosas organizaciones deportivas con diferente estructura y dimensiones (Benito y Platero, 2012; Huertas, Contreras, Almodóvar y Navas, 2010; Grimaldi-Puyana, García-Fernández, Gómez-Chacón y Bravo, 2016; Gómez, Opazo y Martí, 2007).

Por tanto, y tal y como representa la comunidad científica (Vithessonthi y Tongurai, 2015; Amorim y Rocha, 2012), la estructura y dimensión de las organizaciones deportivas son variables determinantes en la supervivencia y evolución de las mismas. Y que detrás del éxito de las organizaciones de golf se encuentran muchas y desconocidas organizaciones deportivas, el objetivo de este trabajo fue contribuir a la literatura científica dando a conocer las características estructurales (tamaño, antigüedad y personalidad jurídica, número de empleados) y económicas (total de activos e ingresos de explotación) de estas organizaciones de este sector en España.

Para la realización del estudio empírico, en primer lugar, obtuvimos la información según los Códigos de Actividades Económicas (CNAE) 931 “Actividades deportivas” (n=19.178) registrados por el Instituto nacional de Estadística. Se clasificó la información en los subgrupos, 931.1 Gestión de instalaciones deportivas (n=5.111), 931.2 Actividades de los Clubes Deportivos (n=1.569), 931.3 Actividades de Gestión de los Gimnasios (n=1.431) y 931.9 Otras Actividades Deportivas (n=11.067). Se realizó el primer filtrado selectivo, con el fin de obtener todas aquellas que tuviesen relación con el golf en España (2,13%, n=409). De esta selección, el 52,8% (n=216) estaban registradas como Gestión de Instalaciones deportivas (931.1), 7,3% (n=30) Actividades de los Clubes Deportivos (931.2), 0,2% Actividades de Gestión de los Gimnasios (n=1) y 39,9% (n=162) a Otras Actividades Deportivas (931.4).

En segundo lugar, se realizó un segundo filtrado, eliminándose todas las organizaciones que no se dedicasen exclusivamente a la gestión de campos de golf recreativo no competitivo en España (GIGOLFE), excluyéndose aquellas que no estuviesen activas o no hubiesen presentado sus cuentas anuales completas durante la pasada década (2005-2010). Para la información económica, se utilizó la base de datos SABI, que cuenta con toda la Información contable y financiera procedentes del registro Mercantil y publicadas en los diferentes Boletines Oficiales españoles.

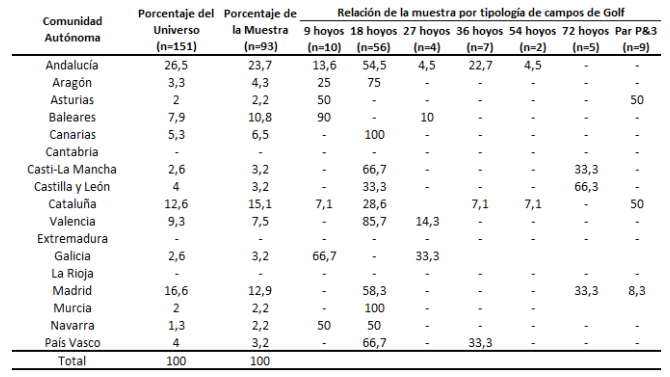

Finalmente, la muestra estuvo compuesta por n=93 (Tabla 1) con una antigüedad media de 20,08 años (DT=11,1), con la siguiente tipología: 60,2% fueron campos de 18 hoyos; 10,8% de 9 hoyos; 9,7% de Par 3 y Pitch&Putt; 7,5% de 27 hoyos; 5,4% de 72 hoyos y 4,3% de 27 hoyos, e inscritas según personalidad jurídica Sociedad Limitadas; 46,2% (n=43) Sociedad Anónima y 3,2% Asociaciones (n=3). La selección de la muestra permitió obtener datos representativos a nivel global con un intervalo de confianza del 95% (3σ) y un margen de error maestral del ±3,4% según el cálculo para determinar tamaños muestrales en poblaciones finitas ofrecido por Sierra (2001). Por el contrario, se excluyeron todas aquellas no tuvieses actividad o no presentaran las cuentas de forma completa.

Tabla 1

Relación porcentual y tipología de las GIGOLFE por Comunidades Autónomas

Fuente: Elaboración propia

Las variables dependientes Total de Activos, Ingresos de Explotación y Número de empleados, se presentaron en medias y desviación típica para cada uno de los ejercicios económicos disponibles (2006-2016), segmentándose las organizaciones por tamaños siguiendo con la directiva de la Unión Europea 2003/361/CE, la cual permite clasificar las organizaciones por tamaños (microempresa, pequeña, mediana y grande). Para el análisis estadístico se utilizó el programa SPSS versión 21, y se consideró el nivel de confianza p<0.05 para todos los análisis estadísticos realizados.

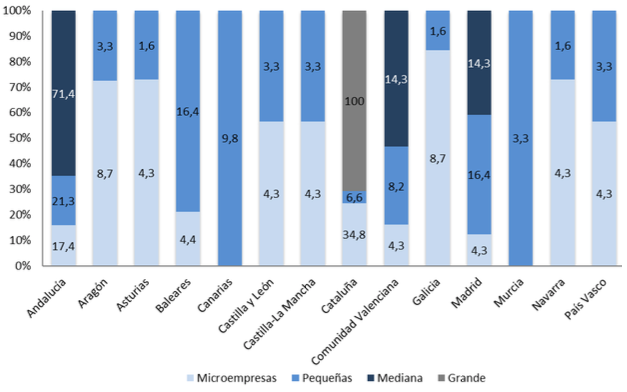

Como podemos observar a continuación en el Gráfico 1, la relación porcentual por tamaños y comunidades autónomas de la GIGOLFE. El tamaño generalizado de estas organizaciones es de tamaño pequeño y microempresa, estando en 17 comunidades (21,3% Andalucía; 16,4% Baleares y Madrid; 9,8% Canarias; 8,2% Comunidad Valenciana; 6,6% Cataluña; 3,3% Aragón, Castilla León, Castilla La Mancha, Murcia y País Vasco; y 1,6% en Asturias) y doce comunidades (34,8% Cataluña; 17,4% Andalucía; 8,7% en Aragón y Galicia; y Asturias, Baleares, Castillas León, Castilla la Mancha, Madrid, Navarra, País Vasco no superan el 5%) respectivamente.

Gráfico 1

Relación porcentual por tamaños y comunidades autónomas de la GIGOLFE

Fuente: Elaboración propia

Destacar el tamaño grande solamente en Cataluña, mientras las GIGOLFE de tamaño mediano la localizamos de la siguiente forma: 71,4% en Andalucía y en el mismo porcentaje con un 14,3% en Madrid y Comunidad Valenciana.

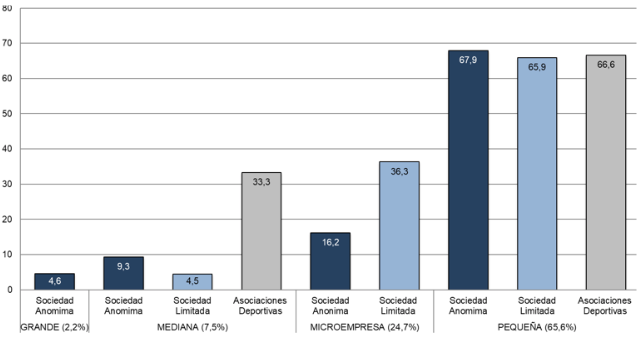

En el Gráfico 2, podemos observar las relaciones entre tamaño y personalidad jurídica adoptadas de las GIGOLFE. En primer lugar, destacar que 65,6% estuvo formada pequeñas, 24,7% microempresas, 7.5% medianas y 2.2% grandes empresas. La mayoría están clasificadas como pequeñas y microempresas (90,3%), y bajo personalidad jurídica de Sociedad Limitadas (65,9% Pequeñas; 24,7% Microempresas y 7,5% mediana). Mientras que el segundo grupo lo conforman las Sociedades Anónimas (46%) de estas el 67,9% fueron pequeñas, 16,2% microempresas, 9,2% medinas, y el 4,6% grandes.

Gráfico 2

Relación, tamaño y forma jurídica de las GIGOLFE

Fuente: Elaboración propia

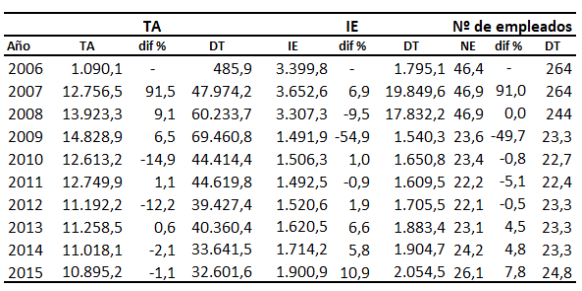

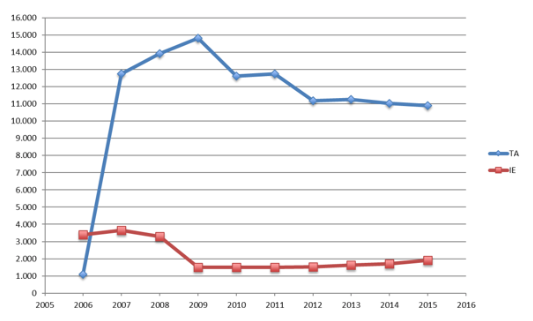

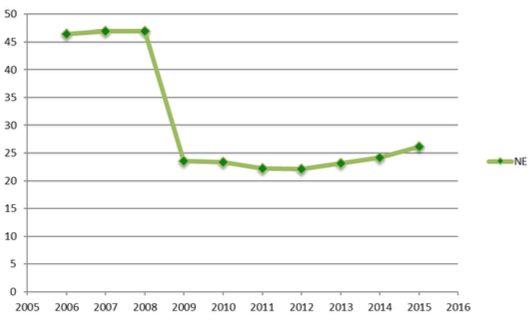

En la tabla 4, se observa la evolución entre 2006 y 2015 del total de activos (TA), ingresos de la explotación (IE) y número de empleados (NE), expresados en euros por mil y en valores medios estadísticamente significativos (p<0,05). En primer lugar, se observa una tendencia positiva con un incremento del total de activos de 14.719,8 miles de euros en el período 2006-2009. Sin embargo, las otras dos variables se comportan del mismo modo, observándose valores medios estables en IE [( =3.399,8/2006) a (=3.307,3/2009)] y NE [(=46,4/2006 a 46,9/2008)]. Si nos centramos en el segundo período, tomando como punto de inflexión la crisis económica de 2008, la diferencia respecto a 2015, se observa una tendencia negativa en todos sus valores medios, reduciéndose un -27,8% TA (=-3.933,7); -42,1% IE (=-1.406,4) y 44,3% NE (=-20,8). Además, las medias en las tres variables de estudio (TA, IE y NE), se muestran valores medios inferiores a los recogidos anteriormente al 2008.

=3.399,8/2006) a (=3.307,3/2009)] y NE [(=46,4/2006 a 46,9/2008)]. Si nos centramos en el segundo período, tomando como punto de inflexión la crisis económica de 2008, la diferencia respecto a 2015, se observa una tendencia negativa en todos sus valores medios, reduciéndose un -27,8% TA (=-3.933,7); -42,1% IE (=-1.406,4) y 44,3% NE (=-20,8). Además, las medias en las tres variables de estudio (TA, IE y NE), se muestran valores medios inferiores a los recogidos anteriormente al 2008.

Tabla 2

Evolución Total de Activos, Ingresos por Explotación y Número de Empleados (2006-2015)

Nota: : medias; dif %: diferencia en porcentajes entre años; DT: desviación típica;

TA: Total de Activos expresado en euros por mil.

Las pruebas intra-sujetos muestran diferencias estadísticamente

significativas para las variables de estudio (TA, IE y NE) y el ejercicio (año)

Fuente: Elaboración propia.

En segundo lugar, como se puede apreciar en los gráficos 3 y 4, se observa claramente una evolución positiva hasta el año 2008/09 en todas las variables objeto de estudio (TA, IE y NE). De modo contrario estas variables pasan a tener una tendencia negativa a partir de 2008, y como consecuencia la ralentización del crecimiento de las GIGOLFE. Por lo que se puede afirmar que la crisis económica ha sido determinante en la ralentización del crecimiento de las GIGOLFE, e incluso los datos aportados indican que el sector no ha recuperado los valores anteriores a la crisis económica.

Gráfico 3

Evolución del total de activos (TA) e ingresos de la explotación (IE) medios en miles de euros

Fuente: Elaboración propia

------

Gráfico 4

Evolución del número de empleados (NE) medios

Fuente: Elaboración propia.

En la línea del Servicio de Estudios Cámaras de Comercio (2009) las organizaciones de golf son mayoritariamente empresas de reducido tamaño, datos que están en sintonía con el tejido productivo español (90% son microempresas). Concretamente, en golf, el 90,3% está conformado por un tamaño pequeño y microempresa, y repartidos con personalidad jurídica de Sociedades limitadas y Sociedades Anónimas.

Atendiendo al resto del sector deportivo, el 95,4% de las organizaciones de gestión de instalaciones deportivas están formadas por pequeña y microempresa, y de personalidad jurídica de Sociedad Limitada (Grimaldi-Puyana y Ferrer-Cano, 2016; Sánchez-Oliver y Grimaldi Puyana, 2017). También, el 79,8% de las organizaciones de Gestión de Actividad de los Gimnasios (Grimaldi-Puyana, Sánchez-Oliver y García-Fernández, In-press). Sin embardo, no son similares a los publicados por el Directorio Nacional de Empresas publicado por el Instituto Nacional de Estadística (DIRCE, 2004), donde las Sociedades Limitadas están situadas en segundo lugar con un 28,5%, por detrás de un 59,1% que opera como condición jurídica de Persona Física. En el mismo sentido, los estudios que indican que las organizaciones deportivas en general se caracterizan por su reducido tamaño (Arbizu-Echávarri, 2008; MECD, 2015; Ortín, 2010)

Paralelamente del análisis de nuestra población de estudio, la mayor parte de las organizaciones de golf se sitúan localizadas en el sur de España, concretamente en Andalucía, datos en consonancia con los ofrecidos por censo nacional de instalaciones deportivas, así como otros estudios (Gallardo, 2005; Telecyl, 2006). Mientras que otros grupos de organizaciones del mismo sector se reparten las proporciones de diferente forma, como las de gestión de instalaciones deportivas se la reparen en el siguiente orden: Cataluña, Andalucía y Madrid (Grimaldi-Puyana y Sánchez-Oliver, 2017), o las Organizaciones de gestión de actividades de los gimnasios, que se concentran principalmente en la Comunidad de Madrid, Cataluña, Andalucía y Comunidad Valenciana (Grimaldi et al., in press).

Podemos constatar que el TA e IE de las organizaciones de golf españolas, no se han visto afectadas tras la crisis económica, ni por la subida de 13 puntos del impuesto de valor añadido, afirmación contraria a la ofrecida por Benítez (2012) que indicaba que dicha subida tendría repercusiones nocivas para el sector. También se observa un comportamiento contrario a las organizaciones de gestión de instalaciones deportivas frente a la crisis. Sin embargo, no podemos afirmar que se ha producido una reducción de puestos coincidiendo con el año de crisis económica.

A pesar de los hallazgos encontrados, este estudio presenta limitaciones. Especialmente, se considera que se debería haber tenido en cuenta el efecto según el tamaño de las GIGOLFE antes y después de la crisis, siendo el análisis realizado para el conjunto de las mismas. Además, no se ha tenido presente a las empresas que operan según código CNAE distintos a los de Gestión de Instalaciones Deportivas, Actividades de los Clubes Deportivos, Actividades de los Gimnasios y Otras Actividades Deportivas, por lo que se propone una nueva línea de investigación al respecto.

Arbizu Echávarri, J. (2008). Familia profesional de actividades físicas y deportivas. Instituto Nacional de Cualificaciones-Consejo Superior de Deportes: Madrid.

Armorim-Varum, C. y Rocha, V. (2012). The effect of crises on firm exit and the moderating effect of firm size. Economic letter. 114, 94-97

Aymerich, F., y Anabitarte, J. (2016). El Impacto Económico del Golf en España. Recuperado de:http://www.rfegolf.es/ArtculosDocumento/Turismo%20e%20impacto%20econ%C3%B3mico/Turismo%20e%20impacto%20econ%C3%B3mico%202016/2016%20impacto%20econ%C3%B3mico%20del%20golf%20en%20Espa%C3%B1a.pdf:

Barciela, F. (30 de noviembre de 2017). La industria del golf sale del hoyo. La crisis y las nuevas regulaciones para el sector como las relativas al consumo de agua hanpropiciado la creación de empresas de servicios. El País. Recuperado de https://elpais.com/economia/2017/11/30/actualidad/1512058937_849515.html

Benítez, J. (31 de julio de 2013). Turismo cree que la subida del IVA del golf resulta "nociva" para el sector. Diario de Cádiz. Recuperado de http://www.diariodecadiz.es/provincia/Turismo-IVA-resulta-nociva-sector_0_720828101.html

Benito, S. y Platero, M. (2012). Las microempresas en tiempos de crisis: análisis de la información, la experiencia y la innovación. REVESCO, 140, 7-38. Disponible en: http://search.proquest.com/openview/86b65ba3f6da45f6ec02fa848c4c055d/1?pqorigsite=gscholar&cbl=54853

Boned, C. J., Felipe, J. L., Barranco, D., Grimaldi-Puyana, M. y Crovetto, M. (2015). Perfil profesional de los trabajadores de los centros de fitness en España. Revista Internacional de Medicina y Ciencias de la Actividad Física y del Deporte, 15(58), 195-210. Disponible en: https://revistas.uam.es/rimcafd/article/view/1446

Directiva del Parlamento Europeo y del Consejo por la que se modifica la Directiva 78/660/CEE del Consejo, relativa a las cuentas anuales de determinadas formas de sociedad, en lo que respecta a las micro entidades {SEC (2009) 206} {SEC (2009) 207} (Texto pertinente a efectos del EEE). Disponible en: http://eurlex.europa.eu/legalcontent/ES/ALL/?uri=CELEX:52009PC0083

Feo, F. (2001). Los campos de golf en España y sus repercusiones sobre el sector turístico. Cuadernos de Turismo (7), 55-66.

Fernández, D. (22 de febrero de 2015). El tamaño de la empresa importa. La dimensión media de las compañías españolas es más reducida que la de otros países. El País. Recuperado de http://economia.elpais.com/economia/2015/02/17/ actualidad/1424198608_233484.html

Gallardo, L. (2005). III Censo Nacional de Instalaciones Deportivas. Consejo Superior de Deportes: Madrid.

Gómez, S., Opazo, M. y Martí, C. (2007). Características estructurales de las organizaciones deportivas. IESE Business School, CSBM, 1-24. Available on: https://core.ac.uk/download/pdf/6536392.pdf

Grimaldi-Puyana, M. y Ferrer-Cano, P. (2016). Dimensió i perfil de les organitzacions de gestió d’instal· lacions esportives. Apunts. Educació física i esports, 4(126), 72-78. Disponible en: http://www.raco.cat/index.php/ApuntsEFE/article/ view/316534/40664

Grimaldi-Puyana, M., Ferrer-Cano, P., Bravo, G. y Pozo-Cruz, J. (2015). Efecto de la crisis en las Organizaciones de Gestión de Instalaciones Deportivas según su tamaño. En Díaz-Suarez, A. y Ibáñez-Pérez, R. (Eds.), la importancia del impacto económico del deporte en la sociedad actual (pp.155-159). Murcia: Servicio de Publicaciones de la Universidad de Murcia.

Grimaldi-Puyana, M., García-Fernández, J., Gómez-Chacón, R. Bravo, G. (2016). Impacto de la crisis económica en la rentabilidad de las empresas de gestión de instalaciones de ocio deportivo según tamaño, un estudio empírico. Revista de psicología del deporte, 25(3), 51-54.

Huerta, P., Contreras, S., Almodóvar, P. y Navas, J. (2010). Influencia del tamaño empresarial sobre los resultados: un estudio comparativo entre empresas chilenas y españolas. Revista Venezolana de Gerencia, 15(50), 207-230. Disponible en: http://200.74.222.178/index.php/rvg/article/view/1 0566

KPMG. (2017). Golf Participation Report for Europe 2017. Recuperado de: https://www.golfbenchmark.com/golf_participation_report_for_europe_2017

MECD, Consejo Superior de Deportes (2016). Encuesta de hábitos deportivos 2015. Recuperado de: http://www.mecd.gob.es/servicios-al-ciudadano-mecd/dms/mecd/servicios-al-ciudadano mecd/estadisticas/deporte/ehd/Encuesta_de_Habitos_Deportivos_2015.pdf

Ortega Martínez, E. (1986). Present and Future Demand for Golf in Spanish Tourism Estudios turísticos, 90, 23-46.

Ortín, J. (2010). Radiografía del sector privado delas instalaciones deportivas en España. Instalaciones Deportivas XXI, (166), 24-27.

Paniza-Prados, J. L. (2005). La percepción social del golf en Andalucía. Sevilla:Consejería de Turismo, Comercio y Deporte, 2005.

Piñero-De Noruega (7 de noviembre 2016). El turismo y la industria del golf en España. Un nuevo año de record trabajo[Mensaje en un blog]. Recuperado de: https://www.auren.com/es-ES/blog/turismo/2016/11/07/el-turismo-y-la-industria-del-golf-en-espana

Real Federación Española de Golf (2017). Evolución de licencias. Recupeado de: http://www.rfegolf.es/ArtculosDocumento/LICENCIAS/evolucionlicencias.pdf

Royal & Ancient. (2017). Golf around the world. Recuperado de https://www.randa.org/TheRandA/AboutTheRandA/DownloadsAndPublications:

Riquel-Ligero, A. y Vargas-Sánchez, A. (2012). The institutional framework of environmental character on andalusian golf courses: a factor analysis, Cuadernos de Turismo, 29, 287-289.

Sánchez-Oliver., A.J. y Grimaldi Puyana, M. (2017). Las PIMES de gestión de los gimnasios y gestión de instalaciones deportivas, Podium,6(3) 30-45.

Serrano-Gómez, V., Rial-Boubeta, A., García-García, O., Antonio Hernández-Mendo (2010). La evaluación de la calidad percibida del servicio como elemento clave para la gestión de los clubs de golf en España, Apunts, 102, 95-105

Servicio de Estudios Cámaras de Comercio (2009, 9 de noviembre), Empresas españolas. Competitividad y Tamaño”. Extraído el 1 de marzo de 2015 desde http://www.camaracampodegibraltar.com/pdf/jcdiaz/competitividad_tamano.pdf

Sierra, R. (2001). Técnicas de investigación social. Teoría y ejercicios. Madrid: Paraninfo.

Telecyl Estudios. (2006). Estudio sectorial: Actividades deportivas y sus instalaciones- principales conclusiones. Estudio realizado por la Fundación Tripartita para la formación en el empleo. Documento sin publicar.

Vierna, L. (2006). Presentación de Golf. Módulo 8: Master y Curso de Experto en Gestión de Campos de Golf. Universidad Europea de Madrid, Madrid.

Vithessonthi, C. y Tongurai, J. (2015). The effect of firm on the leverage-performance relationship during the financial crisis of 2007-2009. Jorurnal of Multinational Financial Management. 29, 1-29.

1. Doctor por la Universidad de Cádiz, profesor e investigador del área de Gestión y Recreación Deportiva del Departamento de Educación Física de la Universidad de Sevilla, España. mgrimadi@us.es

2. Doctor por la Universidad de Granada, profesor e investigador en la Facultad del Deporte de la Universidad Pablo Olavide, y en la Facultad de Ciencias de la Educación de la Universidad de Sevilla, España. asanchez@upo.es

3. Doctorando en Ciencias de la Actividad Física y del Deporte en la Universidad Politécnica de Madrid, profesor e investigador del departamento de Ciencias de la Actividad Física y del Deporte de la Universidad Europea de Madrid, España. ricardo.macias@universidadeuropea.es

4. Doctor en Dirección y Planificación del Turismo por la Universidad de Vigo. Profesor Contratado Doctor e investigador del Departamento de Economía Financiera y Contabilidad. Universidad de Extremadura (Cáceres, España). Email: pepealvarez@unex.es