![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 37) Año 2018 • Pág. 11

José Armando HERNÁNDEZ Bernal 1; Luis Guillermo MUÑOZ Angulo 2; Eliana Susana ARÉVALO Moreno 3

Recibido: 23/03/2018 • Aprobado: 02/05/2018

RESUMEN: El documento que se presenta a continuación constituye el resultado final de una investigación cuyo principal propósito fue determinar cómo la utilización del mercado de capitales incide en el desarrollo empresarial de las empresas del sector manufacturero en Colombia. Para este caso se abordará la información de la empresa Fabricato, presente en la industria textil colombiana desde hace 90 años, llegando a las conclusiones deseadas con respecto al uso del sistema financiero y de mercados para su apalancamiento. |

ABSTRACT: The document presented below is the final result of an investigation whose main purpose was to determine how the use of the capital market affects the business development of enterprises in the manufacturing sector in Colombia. For this case the information of the company Fabricato, present in the Colombian textile industry for 90 years, will be addressed, reaching the desired conclusions regarding the use of the financial system and markets for its leverage.s) |

El sector textil-confecciones es uno de los sectores más relevantes y con mayor impacto en la economía nacional, dada esta relación y conscientes de que dicho sector ha sido denominado en muchas ocasiones como un motor de desarrollo económico en Colombia a continuación se describen algunos argumentos que resaltan la importancia de estudiar el sector manufacturero, a la luz de los hallazgos encontrados para la empresa Fabricato; fundamentalmente en lo relacionado con sus alternativas de financiamiento y capitalización, de cara al fortalecimiento empresarial y del sector.

Los orígenes de las finanzas como disciplina, surgen en un mercado donde existen muchos oferentes y numerosos demandantes, es así como la evolución de la ciencia económica describe un mercado competitivo. En este tipo de mercado donde cada agente económico actúa como un tomador de precios, en donde el bien o servicio que se transa tiene la misma característica, conduciendo a que los consumidores sean indiferentes a la elección de una u otra oferta, así como la libre entrada y salida de agentes, y libre la movilidad de factores de producción. Se gesta el interés del estudio de las finanzas. De este modo la base teórica se fundamentará en los trabajos presentados por Modigliani & Miller (1958), Markowitz (1952), González (2003) y Smith (2002). Otro referente económico para el estudio de las finanzas es la teoría de la utilidad, la cual hace referencia al supuesto de que los compradores tienen el conocimiento del total de los precios de los bienes y servicios que se transan en los mercados, involucrando el modelo de competencia perfecta al escenario financiero.

Modigliani y Miller (1958) comparan la definición del valor en el que una empresa maximiza el beneficio con el valor del mercado. En este sentido, el valor en el que se maximiza el beneficio es equivalente al valor de mercado. La implementación de este modelo en primera instancia no se cumple en condiciones de incertidumbre ni en ausencia de este. Sin embargo, se asume el valor donde se maximiza el beneficio es equivalente al valor del mercado. En el segundo experimento el beneficio se examina con base en la teoría de la utilidad, y es allí donde la subjetividad de la rentabilidad futura determina el coste que asumirá el capital.

El enfoque tradicional en la estructuración financiera de empresas, se basa en dos tipos de decisiones –inversión y financiación–, las cuales se circunscriben en diversos escenarios de riesgo.

Según esto podemos podría afirmarse entonces que la opción de apalancamiento financiero con recursos propios (patrimonio) o de terceros (pasivos), es una decisión que se fundamenta en elegir la alternativa que le proporcione menor riesgo a razón de un menor costo de capital. De esta manera se puede aludir que el costo del financiamiento con terceros representa la mejor alternativa. Sin embargo, el propósito consiste en encontrar el balance óptimo para una estructura de capital que garantice una decisión de inversión, es decir que el retorno de la inversión sea mayor a su costo promedio de capital.

Es así como de esta manera surge el teorema de Modigliani en donde se introducen nuevos elementos, tales como los costos de transacción, la asimetría de la información y la tasa impositiva de renta, encontrando que el valor de la empresa no está en función del origen de sus fondos de capital (pasivo o patrimonio), ni de la ponderación que se les asigne a estos, ni tampoco de su política de dividendos, sino de la capacidad de generar valor con los activos que tiene.

Los anteriores postulados dan origen a lo que se conoce como la Teoría del Trade-Off, que se fundamenta en el modelo de toma de decisiones de causalidad inversa, en donde los beneficios fiscales derivados de los gastos financieros presentan ventajas para las compañías. La disyuntiva planteada por esta teoría es aquella en donde se encuentra un nivel de endeudamiento tal que los gastos financieros reduzcan la base gravable hasta encontrar un óptimo paretiano entre la probabilidad de quiebra mínima y el escudo fiscal generado por la deuda.

Otra extensión del enfoque económico clásico es la Teoría del Pecking Order la cual establece que las empresas fijan un orden jerárquico para la toma de decisiones de financiamiento, en donde se prioriza el financiamiento interno por encima del externo, pero esta solo se asume en casos extremos.

En este sentido si existiese la necesidad financiera de operación para un endeudamiento externo, se preferirá la emisión de deuda como prioridad a la emisión de acciones, ya que la asimetría de la información está a favor de los directivos y obstaculiza la decisión de los nuevos socios de querer invertir en proyectos. Dicha situación se le conoce como los costos de agencia

Dados los elementos teóricos analizados y el procedimiento propuesto en el proyecto de investigación, la metodología que se abordó durante el desarrollo del proyecto, se basó en la revisión de literatura y la construcción del estado del arte; el cual permitió contrastar el grado de asociación estadística o econométrica entre el progreso de las pequeñas y medianas empresas del sector manufacturero y la evolución del mercado de capitales en el país, respondiendo la investigación a un método de tipo correlacional.

Es importante destacar que para analizar las variables influyentes en la financiación de las empresas del subsector textil se utilizó un modelo de regresión lineal múltiple el cual se presenta a continuación.

Para obtener la incidencia que ha tenido la profundización y amplitud del sistema financiero sobre la estructura de capital de las empresas textiles en Colombia se utilizaron cuatro variables, la variable dependiente es el WACC y las variables independientes son Profundización, Número de bancos comerciales y Número de oficinas bancarias con las cuales se corrió un modelo de regresión lineal múltiple para cada una de las empresas, con datos trimestrales para dar un total de 20 datos por empresa.

Para analizar la estructura de capital de las empresas del subsector textil se utilizó el Modelo del Costo Promedio Ponderado de capital (WACC), donde éste empieza con el supuesto de que los proyectos de las empresas apalancadas se financian simultáneamente tanto con deuda como con acciones, es importante tener en cuenta que el WACC es una tasa de descuento que mide el costo de capital entendido este como una medida ponderada entre la proporción de recursos propios y la proporción de recursos ajenos. Tal como lo menciona Damrauf (2010), la empresa no utiliza una misma ponderación o proporción en cuanto al uso de deuda, acciones o bonos, sino que cada uno tiene un peso diferente en el total del financiamiento, por lo tanto es preciso calcular el costo de capital total de la empresa como el costo promedio ponderado de todas las fuentes de capital (WACC, por sus siglas en inglés; Weighted Average Cost of Capital). El autor manifiesta que en este caso ponderar significa “pesar” y explica que el peso relativo se calcula determinando qué porcentaje le corresponde a cada fuente sobre el total de la mezcla de financiamiento:

Se observa que la suma E+D representa el valor total de mercado de la empresa, donde E representa el valor de mercado de las acciones y D es el valor de mercado de la deuda.

En la fórmula, Kd representa el costo de la deuda después de impuestos y Ke el costo del capital propio. El costo de la deuda ha sido ajustado por impuestos (t=tasa de impuesto a las ganancias) para reflejar el ahorro fiscal. Damrauf (2010).

El sector textil-confecciones es uno de los sectores más relevantes y con mayor impacto en la economía nacional, dada esta relación y conscientes de que dicho sector ha sido denominado en muchas ocasiones como un motor de desarrollo económico en Colombia a continuación se describen algunos argumentos que resaltan la importancia de estudiar el sector manufacturero, a la luz de los hallazgos encontrados para la empresa Fabricato.

La crisis económica del 2008 y su renacimiento en el 2012, presentaron efectos nocivos para el sector. Aparecieron varios síntomas demostrando una caída de la industria nacional evidenciada por el cierre de muchas empresas. Este sector cuenta con factores críticos que le afectan como la caída de la demanda interna (promovida por diferentes factores, entre ellos la situación económica del país, la crisis financiera, el crecimiento del desempleo y el aumento de las importaciones legales e ilegales por parte de diversos proveedores de países de bajo costo en particular China y Panamá) y el contrabando (es uno de los factores más críticos dado que los precios de estos productos no cubren ni siquiera el precio de las materias primas restando competencia leal). Colombia representa el 1% de las exportaciones de textil confecciones en el mundo, durante el 2012 las exportaciones del sector textil reportaron una caída del -2,8%, frente a 2011. En cuanto a las importaciones estas aumentaron principalmente por la entrada de productos de otros países a muy bajo costo y contrabando; dado esto para el 2013 el gobierno implementó un nuevo arancel a las importaciones para desestimular el comercio ilegal de textiles y confecciones, la mayor cantidad de productos importados son de China y Panamá, convirtiéndose en un factor de perturbación para el mercado interno y amenazando a la producción industrial con la desigualdad de condiciones de competencia en el mercado nacional e internacional.

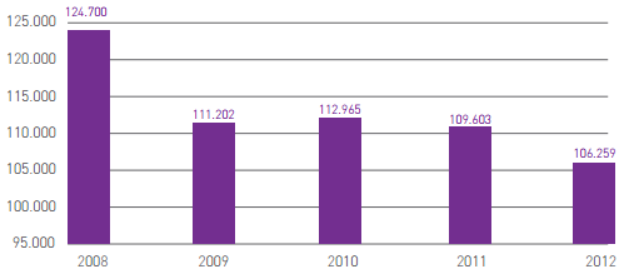

Grafico 1

Evolución Total Personal Ocupado en el Sistema Moda

Fuente: DANE. Informe Análisis de Comportamiento y

oportunidades del sector Sistema Moda. Cálculos propios

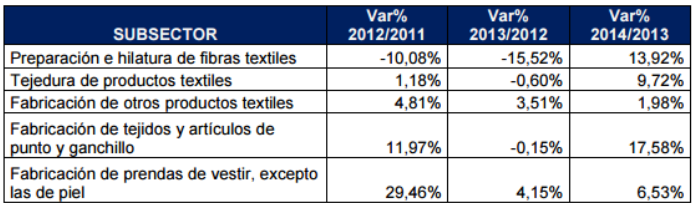

Para el año 2014 el valor de las ventas sectoriales y la producción aumentó, destacándose así las actividades de comercio de prendas de vestir al por menor, el cual incremento en un 7,7%. En cuestión de comercio exterior, de acuerdo a las cifras publicadas por el DANE, el sector textil-confección percibió una contracción en todos los subsectores durante el último año.

Tabla 1

Importaciones- Variación Acumulada (%) Subsectores

Fuente: DANE. Informe Desempeño del sector textil- confección 2012-2014

Superintendencia de Sociedades. Cálculos Grupo de estudio económicos y financieros

Por otro lado se ha podido evidenciar que en Bogotá se centra la mayor parte de ingresos operacionales con un 42,35% gracias a las 403 empresas que se encuentran registradas en la Superintendencia de Sociedades, posicionándose así como el nuevo epicentro del sector y polo de desarrollo por el número de empresas domiciliadas allí, lo que conlleva a evidencias que para el 2012 el 40% de las empresas son medianas, 39% pequeñas, 19% grandes y el 2% de microempresas.

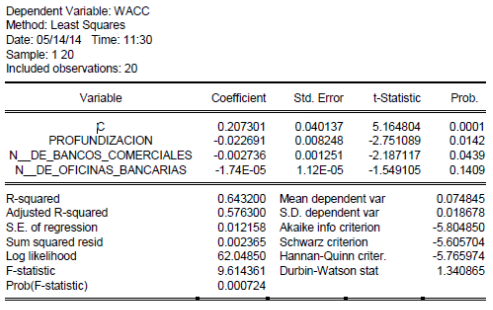

Para obtener la incidencia que ha tenido la profundización y amplitud del sistema financiero sobre la estructura de capital de las empresas textiles en Colombia, para este caso de la empresa Fabricato, se utilizaron cuatro variables, la variable dependiente es el WACC y las variables independientes son Profundización, Número de bancos comerciales y Número de oficinas bancarias con las cuales se corrió un modelo de regresión lineal múltiple para cada una de las empresas. Es importante destacar que, aunque lo datos presentados anteriormente fueron anuales el modelo se corrió con datos trimestrales para dar un total de 20 datos por empresa. Así que con todos los datos mencionados durante este documento se obtuvieron los siguientes resultados:

A través de la información reportada en la tabla 2 se observa que, de los tres factores analizados como variables independientes (Profundización, N de bancos comerciales y N de oficinas bancarias), las que influyen sobre la estructura de capital (WACC), es decir sobre las decisiones de financiamiento o apalancamiento de la empresa textil Fabricato, son Profundización y N de bancos comerciales, esto se observa ya que la probabilidad de las mismas es < al 0.05, presentando estas unos valores de 0.0111 y 0.0067 respectivamente por lo que se encuentra que este modelo es estadísticamente significativo.

Tabla 2

Salida de modelo econométrico Elaborado en el Software Ewius Para la empresa FABRICATO.

Dependent Variable: WACC |

||||

Method: Least Squares |

||||

Date: 05/14/14 Time: 11:18 |

||||

Sample: 1 20

|

||||

Included observations: 20 |

||||

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

C |

0.180614 |

0.032379 |

5.578070 |

0.0000 |

PROFUNDIZACION |

-0.019111 |

0.006654 |

-2.872179 |

0.0111 |

N__DE_BANCOS_COMERCIALES |

-0.003140 |

0.001009 |

-3.111627 |

0.0067 |

N__DE_OFICINAS_BANCARIAS |

-1.08E-05 |

9.04E-06 |

-1.193773 |

0.2500 |

R-squared |

0.699362 |

Mean dependent var |

0.070138 |

|

Adjusted R-squared |

0.642992 |

S.D. dependent var |

0.016415 |

|

S.E. of regression |

0.009808 |

Akaike info criterion |

-6.234422 |

|

Sum squared resid |

0.001539 |

Schwarz criterion |

-6.035276 |

|

Log likelihood |

66.34422 |

Hannan-Quinn criter. |

-6.195547 |

|

F-statistic |

12.40671 |

Durbin-Watson stat |

1.135087 |

|

Prob(F-statistic) |

0.000191 |

|||

Fuente: Cálculos propios

Además, a partir de la información anterior se puede concluir que el R² presentado en la regresión lineal de la empresa Fabricato se encuentra en un valor de 0.6993 lo que significa que el 69,93% de la varianza de la variable dependiente (WACC) es explicada por el modelo de regresión. Según Rojo (2007) este valor se encuentra en un nivel bueno, lo que se puede observar a través de la tabla 3 de clasificación:

Tabla 3

Coeficiente R². Elaborado en el Software Ewius Para la empresa FABRICATO

Menor de 0,3 |

0,3 a 0,4 |

0,4 a 0,5 |

0,5 a 0,85 |

Mayor de 0,85 |

Muy malo |

Malo |

Regular |

Bueno |

Sospechoso |

Fuente: Cálculos propios

En cuanto a la autocorrelación, se analizó el test de Durbin-Watson, este test se aplica con la finalidad de determinar la existencia de ciertos aspectos tales como la existencia de tendencias en las variables económicas conduciendo estas a una autocorrelación positiva, la omisión de una variable explicativa de relevancia y la linealidad de las variables. Los resultados presentados tienen un valor de 1.1350, el cual según el n=20 y k=4 cae en zona de indecisión, donde se concluye que no presenta relación para rechazar estadísticamente el modelo.

Para el análisis de la Heterocedasticidad se utilizó el test de White (ver tabla 4), es importante mencionar principalmente que la Heterocedasticidad significa que la varianza no es constante a lo largo de las observaciones, como consecuencia de esta los estimadores MCO reducirían su eficiencia y la varianza sería muy volátil, violando uno de los principios del modelo de regresión lineal.

Por lo que para la detección de heterocedasticidad se plantea que:

Ho: No existe Heterocedasticidad

Ha: Existe Heterocedasticidad

Posteriormente se realiza una comparación de la probabilidad Chi-square de Obs*R-squared con un nivel de significancia del 0.05, estableciendo como condición que si la probabilidad de Chi-square > 0.05 no se rechaza la hipótesis nula.

Por lo que se observa que en el caso particular de Fabricato se obtiene un Chi-squared = 0.4678 siendo este mayor al 0.05 señalando que la varianza es constante y homocedastica, por lo que la hipótesis nula no se rechaza.

Tabla 4

Heteroskedasticity Test: White. Elaborado en el Software Ewius Para la empresa FABRICATO

Heteroskedasticity Test: White |

||||

F-statistic |

0.851198 |

Prob. F(9,10) |

0.5908 |

|

Obs*R-squared |

8.675473 |

Prob. Chi-Square(9) |

0.4678 |

|

Scaled explained SS |

6.423273 |

Prob. Chi-Square(9) |

0.6969 |

|

Test Equation: |

||||

Dependent Variable: RESID^2 |

||||

Method: Least Squares |

||||

Date: 05/14/14 Time: 11:24 |

||||

Sample: 1 20 |

||||

Included observations: 20 |

||||

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

C |

-0.032604 |

0.018872 |

-1.727654 |

0.1147 |

PROFUNDIZACION^2 |

2.22E-05 |

0.000226 |

0.098250 |

0.9237 |

PROFUNDIZACION*N__DE_BANCOS_COMERCIALES |

-0.000252 |

0.000672 |

-0.375415 |

0.7152 |

PROFUNDIZACION*N__DE_OFICINAS_BANCARIAS |

2.67E-06 |

6.92E-06 |

0.386584 |

0.7072 |

PROFUNDIZACION |

-0.007169 |

0.018998 |

-0.377374 |

0.7138 |

N__DE_BANCOS_COMERCIALES^2 |

3.47E-05 |

2.74E-05 |

1.266236 |

0.2341 |

N__DE_BANCOS_COMERCIALES*N__DE_OFICINAS_BANCARIAS |

-1.48E-07 |

1.19E-07 |

-1.240212 |

0.2432 |

N__DE_BANCOS_COMERCIALES |

-0.000742 |

0.000629 |

-1.181119 |

0.2649 |

N__DE_OFICINAS_BANCARIAS^2 |

-1.56E-09 |

8.89E-10 |

-1.760209 |

0.1089 |

N__DE_OFICINAS_BANCARIAS |

1.75E-05 |

1.05E-05 |

1.665496 |

0.1268 |

R-squared |

0.433774 |

Mean dependent var |

7.70E-05 |

|

Adjusted R-squared |

-0.075830 |

S.D. dependent var |

0.000120 |

|

S.E. of regression |

0.000125 |

Akaike info criterion |

-14.83662 |

|

Sum squared resid |

1.55E-07 |

Schwarz criterion |

-14.33875 |

|

Log likelihood |

158.3662 |

Hannan-Quinn criter. |

-14.73943 |

|

F-statistic |

0.851198 |

Durbin-Watson stat |

1.945655 |

|

Prob(F-statistic) |

0.590756 |

|||

Fuente: Cálculos propios

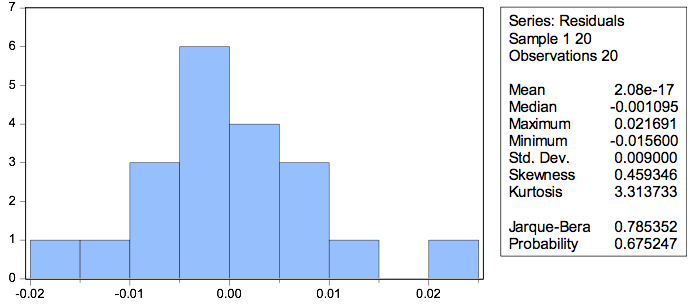

Por su parte el gráfico 2 (Histograma), permite determinar si las variables poseen una distribución normal lo que permite la aplicación de los test estadísticos, en este caso se analiza el Jarque Bera y la Probabilidad.

Jarque-Bera es una prueba la normalidad de los errores de un modelo de regresión lineal. Teniendo en cuenta el principio de qué tanto se desvían los coeficientes de asimetría y curtosis. Para observar si la muestra tiene una distribución normal se utiliza la siguiente regla de decisión: JB<x2(5%;2)

En donde JB es el resultado del test de Jarque Bera, y x2(5%;2) representa el Chi-squared con 2 grados de libertad y una significancia del 5%, este valor según las tablas estadísticas equivale a 5.99.

El análisis del Jarque Bera se realiza estableciendo las siguientes hipótesis:

Ho: Se aproxima a una distribución normal

Ha: No se aproxima a una distribución normal

Se observa que el resultado del test de Jarque Bera en la empresa Fabricato es de 0,785352 siendo este valor < a 5.99 por lo que no se rechaza la hipótesis nula dando como resultado una distribución normal de las variables en el modelo.

Gráfico 2

Histograma- Test De Normalidad. Elaborado en el Software Ewius Para la empresa FABRICATO

Fuente: Cálculos propios

De igual manera la probabilidad es otro indicador de la normalidad de las variables en el modelo. Es importante destacar que cuando la probabilidad > 0,05 no se rechaza la hipótesis nula dando como resultado una prueba de distribución normal. Los resultados de la empresa Fabricato, presentados en la tabla 5, arrojaron un valor de 0.6752 reafirmando la normalidad de las variables.

Tabla 5

Resultado de probabilidad. Elaborado en el Software Ewius Para la empresa FABRICATO

Fuente: Cálculos propios

El acceso al financiamiento constituye una causa importante en el crecimiento, desarrollo y expansión de las empresas del sector textil en el país, específicamente para la empresa Fabricato, dicho acceso es considerado como una opción de apalancamiento para sus principales actividades económicas. De esta manera en el desarrollo de la investigación se logró identificar 23 bancos comerciales dentro de los que se destacan Bancolombia, Davivienda, Occidente y BBVA, para los que se analizaron datos como el tipo de producto, el monto otorgado, la tasa de interés de colocación y el plazo, encontrándose favorabilidad y beneficios para el sector.

Las empresas del sector Textil en Colombia poseen diferentes opciones en el momento de acceder al financiamiento. Teniendo en cuenta los principales bancos del país (Bancolombia, Davivienda y BBVA) se evidencia inicialmente que las oportunidades dan cabida a financiamiento basado en una tasa fija, o bien en una tasa variable.

Las tasas fijas están disponibles para los créditos con plazos menores a 3 años únicamente en Bancolombia lo que representaría una ventaja en comparación a las demás entidades financieras ya que para algunas empresas les sería una mejor opción el endeudamiento basado en tasa fija pudiendo proyectar sus egresos correspondientes a gastos financieros.

En cuanto a los créditos indexados a tasas de referencia, se tienen en cuenta la DTF, el IBR y el IPC y estos son ofrecidos por las 3 entidades dentro de sus portafolios de financiamiento empresarial. Como es sabido, a las tasas variables se les adiciona un “plus”, y el beneficio que representa el uso de dichas tasas depende del comportamiento de la tasa de referencia la cual varia constantemente; basando el estudio en la comparación de los “plus” adicionados en las tasas variables, Bancolombia muestra de nuevo una ventaja al ofrecer cifras más bajas y por tanto accesibles a las empresas; por su parte los plazos varían desde 1 hasta 7 años ofreciendo beneficios como periodos de gracia de hasta 3 años y opciones en la periodicidad de los pagos de intereses.

Por último cabe resaltar que tanto el banco BBVA como Bancolombia ofrecen un crédito de fomento empresarial asociado a Bancoldex; este tiene un plazo máximo de hasta 10 años y puede financiar hasta el 100% de las necesidades de capital de trabajo de la empresa y hasta un 70% en capital destinado a inversión. Aunque este tipo de créditos de redescuento están enfocados al impulso del desarrollo empresarial y económico del país, sus tasas son mucho mayores comparadas con las demás líneas de financiamiento.

Teniendo en cuenta la hipótesis presentada inicialmente para la cual “una mayor profundización financiera aumenta la formación de capital de las empresas del sub-sector textil en Colombia”. Se determinó a través de la evidencia econométrica que, ante una mayor ampliación del sistema financiero, y un mejor acceso de las empresas del subsector textil al portafolio o productos que ofrecen las entidades bancarias. Son 2 Cimiento importante en el crecimiento, desarrollo y expansión de las empresas del sub-sector textil En el País.

Se observa que el acceso al financiamiento genera el crecimiento de la empresa Fabricato. Esto podría significar que la empresas analizada realizo apalancamientos positivos a través de utilización del sistema financiero Colombiano.

El resultado empírico de las variables de la amplitud financiera (N. de bancos comerciales y N. de oficinas bancarias) indica la existencia de cierta influencia de ellas en la variable dependiente WACC, lo anterior permite pensar que al aumentar la cantidad de entidades financieras en el país favorece el desarrollo empresarial del sector.

Tomando como referencia el supuesto teórico de Modigliani y Miller (1958), en el cual hace referencia a como las empresas se apalancan tanto con deuda como con recursos propios, se obtiene que la estructura de capital de Fabricato se financia principalmente a través de su patrimonio, el cual representa mayor porcentaje en la conformación de su estructura de capital, esto se debe a que es una compañía que cotiza en bolsa y se apalancan principalmente por la venta de acciones en el mercado valores colombianos, lo cual favorece que su estructura de capital se abalance principalmente al incremento del patrimonio.

González, J. (2003). La financiación de las empresas en la perspectiva de Modigliani-Miller y Williamson. Cuadernos de Economía, 22, 89-96.

Markowitz, H. (1952). Portfolio Selection. The Journal of Finance, 7. Recuperado el 7 de junio de 2011, de http://www.jstor.org/discover/10.2307/2975974?uid =3737808&uid=2129&uid=2&uid=70&uid=4&sid=21101256595273

Modigliani, F., & Miller, M. (junio de 1958). The Cost of Capital, Corporation Finance and the Theory of Investment. The American Economic Review, 19(3), 261-297.

Renatas, K & Ángel, J (s.f) Modelo de regresión lineal múltiple. Secretaria de Estado de Educacion y Universidades (MECD).

Rojo, J (2007). Regresión lineal múltiple. Instituto de Economía y Geografía, Madrid II.

Smith, C. (2002). The Modern Theory of Corporate Finance. New York: McGrawHill.

También es importante mencionar que en la empresa Coltejer se realizó empalme de series de los estados financieros en los trimestres Junio y Septiembre de 2012 puesto que la información no se encontró. Para la empresa Fabricato se realizó empalme de series de los estados financieros en los trimestres Junio 2010, Junio 2011, Junio 2012 y Junio y Septiembre de 2015 también teniendo en cuenta que la información no se encontró por ningún medio.

1. Profesor investigador. Administrador de Empresas y Economista, Magister en Ciencias Económicas y estudiante de doctorado en Administración. Reconocido como Investigador Asociado por el Departamento Administrativo de Ciencia, Tecnología e Innovación de Colombia – COLCIENCIAS. Universidad de la Salle. jahernandezb@unisalle.edu.co

2. Profesor investigador. Economista y profesional en Relaciones Económicas Internacionales, Magister en Administración de Empresas y estudiante de doctorado en Administración. Reconocido como Investigador Asociado por el Departamento Administrativo de Ciencia, Tecnología e Innovación de Colombia – COLCIENCIAS. Fundación Universidad Autónoma de Colombia. Lmunoz.guillermo@fuac.edu.co

3. Investigadora. Profesional en Relaciones Económicas Internacionales, especialista en Informática para la Gerencia de Proyectos y Magister en Administración de Empresas. Fundación Universidad Autónoma de Colombia. arevalo.eliana@fuac.edu.co