![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 37) Año 2018 • Pág. 15

Grisel PÉREZ Falco 1; Andrés RAMOS Álvarez 2; Ana Lucía TULCÁN Pastás 3

Recibido: 27/03/2018 • Aprobado: 14/05/2018

RESUMEN: Se presentó un procedimiento para la gestión del costo de la cadena de valor, a partir de la aplicación del costo por actividades (ABC) y la gestión por actividades (ABM) y a partir del cálculo de algunos indicadores. Ayudó a la comprensión de la necesidad de integración para el logro de una buena gestión del flujo, desde los clientes hasta los proveedores de la materia prima, lo que permitió definir prioridades y estrategias de acción. |

ABSTRACT: A procedure for cost management of the value chain was presented, based on the application of activity-based costing (ABC) and activity-based management (ABM) and based on the calculation of some indicators. It helped to understand the need for integration to achieve good flow management, from customers to suppliers of the raw material, which allowed defining priorities and action strategies. |

En la actualidad, las condiciones imperantes en el entorno empresarial, tanto en el nivel nacional como internacional, han obligado a la gran mayoría de las empresas a buscar soluciones que le permitan enfrentar los retos que ello implica (Mayor, 2015). Para Ripoll y Urquidi (2010) resulta necesario que las empresas realicen su gestión de forma tal que satisfagan las necesidades y expectativas de los clientes para vincular así, la demanda a su oferta. Esta premisa constituye una inquietud de las organizaciones y de todos aquellos elementos que intervienen e influyen en su proceso económico.

La consecuencia es la competitividad, que no se puede hablar de ella sin hacer referencia a los aportes de Porter (1985), que han ayudado a la comprensión de cómo las dimensiones micro y macroeconómica se complementan para generar mejoras en la gestión y por otra parte, permite entender cómo se interrelacionan un conjunto de fenómenos económicos e institucionales que actúan tanto en la economía de los países como en las empresas, para estimular o desestimular la competitividad.

La meta indica que se pretende lograr una colaboración entre las unidades de negocios y la estrategia responde a cómo lograrla. El instrumento más utilizado para realizar el análisis y que permita extraer claramente las implicaciones estratégicas para el mejoramiento de las actividades con un enfoque de eficiencia y efectividad es la cadena de valor (Padilla, 2014).

El análisis de la cadena del valor permite a la organización promover estrategias que garanticen equidad y resultados a largo plazo, la búsqueda de consenso y sinergia entre los diferentes actores y grupos de interés, así como el desarrollo de acciones coordinadas con objetivos comunes como elementos necesarios para la gestión de los recursos (Machado, 2016).

El criterio sintetizador por excelencia es el costo para la empresa y su posición de costo relativo surge de las actividades de valor que esta desempeña (Tafur y Osorio, 2016). Cada actividad de valor tiene su estructura de costo y su comportamiento puede ser afectado por eslabones e interrelaciones con otras actividades tanto dentro como fuera de la empresa.

En la generación de energía en Cuba, intervienen dos organizaciones: la Unión Cuba Petróleo (CUPET) y la Unión Nacional Eléctrica (UNE), para la prestación del servicio de venta de energía eléctrica desde los pozos de petróleo hasta la distribución y postventa. La efectividad de la alineación de los miembros de todas las entidades que integran este sistema no está todo lo vinculada entre sí, para lograr una efectiva relación servicio - costo en todas las organizaciones que lo integran y así obtener un aprovechamiento óptimo de los portadores energéticos.

La gestión de estas organizaciones se caracteriza por el predominio del enfoque funcional y jerárquico, con una definición clara de los objetivos y funciones en su estructura orgánica, las cuales se han modificado en la misma medida en que las estrategias y exigencias del entorno así lo han requerido (Urquiola, 2007). Todas las organizaciones cuentan con una estrategia que se deriva de la estrategia general de CUPET y de la UNE, sin embargo, la concepción actual que tienen los directivos de gestionar el sistema como un conjunto de empresas aisladas, provoca que en ocasiones entren en contraposición los intereses de los sistemas, de distribución de combustibles y de generación de energía, con relación a sus empresas, lo que limita conseguir el esfuerzo sincronizado de todas ellas para lograr un flujo racional de energía desde el proveedor inicial hasta el cliente final (González, 2002).

En consecuencia, el objetivo general de esta investigación es, establecer un procedimiento para realizar la gestión del costo de la generación de energía en las condiciones cubanas, que garantice la toma de decisiones integradas para incrementar los niveles de eficiencia y eficacia en el sistema.

El procedimiento que se formula a continuación se presenta para la definición de la cadena de valor, del sistema ABC/ABM, la presupuestación en base a las actividades y para la evaluación y retroalimentación (Pérez, 2008). Este procedimiento debe ser lo más comprensible posible para el usuario, pues la falta de conocimiento al respecto ya es una barrera bastante real para su posible implementación futura en las empresas cubanas. La tabla 1 sintetiza la propuesta que se presenta en cuatro etapas conformadas por un conjunto de pasos.

Tabla 1

Procedimiento general para la gestión de la cadena de valor

ETAPAS |

OBJETIVO |

PASOS |

I. La definición de la cadena del valor |

Diseñar la arquitectura de la cadena del valor |

Formación del equipo de trabajo |

Desarrollo del proceso de trazabilidad |

||

Identificación de las salidas del proceso |

||

Identificación de los clientes |

||

Identificación de las entradas requeridas para el proceso |

||

Identificación de los proveedores |

||

Identificación de los requisitos preliminares de los clientes |

||

II. El Sistema ABC/ABM |

Mejorar procesos y actividades de la generación de energía |

Análisis de los Procesos. |

Identificación de los elementos del costo de cada proceso |

||

Determinación del costo de los procesos operativos |

||

Determinación de los costos de calidad |

||

III. La presupuestación basada en las actividades |

Elaborar sistema para realizar la presupuestación por actividades |

Elaboración de sistema de presupuestación basado en las actividades |

IV. La evaluación y retroalimentación |

Dar seguimiento, controlar y obtener retroalimentación de todo el proceso |

Determinación de indicadores de avance y resultados |

Diseño de sistema de evaluación |

||

Análisis de desviaciones y toma de decisiones |

||

Retroalimentación del proceso |

Fuente: Elaboración propia

Cada una de estas etapas se describe en un procedimiento auxiliar para su desarrollo, derivado del procedimiento general.

El diseño de la cadena de valor se presenta en su forma extendida pues, en la obtención del producto final, la energía, por lo regular intervienen dos organizaciones como mínimo. Para la definición de esta, se siguen los criterios de Porter (1985) y de Arroyo y Valencia (2017). Es necesario tener en cuenta que la metodología a seguir para esta definición no es única, sino que tendrá en cuenta la singularidad del sistema energético cubano. En correspondencia se desarrolla el procedimiento que se describe en la tabla 2. El mismo se realiza en 7 pasos que conforman la etapa I, los cuales se derivan del procedimiento general planteado anteriormente.

Tabla 2

Procedimiento auxiliar etapa I: La definición de la cadena de valor

PASOS |

TAREAS |

Formación del equipo y planificación del proyecto |

1.1.1 Formación del equipo de trabajo |

1.1.2 Establecer una planificación del trabajo |

|

1.1.3 Selección de la herramienta a utilizar |

|

Desarrollo del proceso de trazabilidad

|

1.2.1 Definir punto de entrada de la cadena |

1.2.2 Realizar el mapeo de la cadena de valor |

|

1.2.3 Establecer los niveles de jerarquía vertical |

|

1.2.4 Establecer los niveles de jerarquía horizontal |

|

Identificar las salidas del proceso |

|

Identificar a los clientes |

|

Identificar las entradas requeridas para el proceso |

|

Identificar a los suministradores |

|

Identificar los requisitos preliminares de los clientes |

|

Fuente: Elaboración propia

Seguidamente se describe el procedimiento para la aplicación del sistema ABC/ABM. Para la formulación de este, se tomarán como referencias las concepciones de Baujín (2005) y Álvarez et al (2015), además de la singularidad de las condiciones de la generación de energía en Cuba, lo que permite aportar el procedimiento para el logro de la gestión integrada de la cadena de valor. El resultado se muestra en la tabla 3.

Tabla 3

Procedimiento auxiliar etapa II: El Sistema ABC/ABM

PASOS |

TAREAS |

Análisis de los procesos. |

Análisis del diseño de los procesos y actividades. |

Identificación de los elementos del costo de cada proceso. |

Análisis de las actividades primarias y de apoyo. |

Elección de los inductores. |

|

Determinación del costo de los procesos operativos. |

Cálculo del costo de las actividades primarias y de apoyo. |

Asignación del costo de las actividades de apoyo a las primarias. |

|

Asignación del costo de las actividades a los procesos operativos. |

|

Determinación de los costos de calidad. |

Clasificación de las actividades que procedan como costos de calidad. |

Cuantificación de los costos de calidad. |

|

Análisis de los resultados y detección de las oportunidades de mejora. |

Fuente: Elaboración propia

Con respecto a la aplicación de este sistema, es importante tener en cuenta un nuevo enfoque desarrollado en el año 2004 por Robert Kaplan y Steven Anderson llamado Time-driven ABC (TDABC) con el fin de superar algunas dificultades del sistema de costos ABC (Kaplan y Anderson, 2004 y 2007).

Una vez realizado el cálculo del costo mediante la aplicación del Sistema ABC/ABM, se da continuidad al procedimiento con la aplicación de la presupuestación por actividades (ABB). Los presupuestos basados en las actividades constituyen un elemento extremadamente importante a tener en cuenta en la gestión de costos. Proporcionan a las organizaciones la oportunidad de autorizar y controlar los recursos que suministran, basándose en las demandas previstas para las actividades realizadas. El procedimiento correspondiente se elabora teniendo en cuenta la secuencia presentada por Kaplan y Cooper (2003) y considerando el análisis en una cadena de valor. A continuación, se presenta el procedimiento propuesto para la aplicación de esta etapa, el cual se describe en la tabla 4 y que consta de cinco tareas

Tabla 4

Procedimiento auxiliar etapa III: El presupuesto basado en las actividades

PASOS |

TAREAS |

Elaboración de sistema de presupuestación basado en las actividades

|

Creación del equipo para la elaboración de presupuestos |

Estimación de la producción esperada y de los volúmenes de venta y clientes individuales |

|

Previsión de la demanda de actividades |

|

Cálculo de las demandas de recursos para realizar las actividades |

|

Determinación de la capacidad de las actividades |

Fuente: Elaboración propia

Los resultados alcanzados constituyen un reflejo del avance que se va logrando en los objetivos previstos. En este momento pueden surgir decisiones que deben ser consideradas en cada uno de los eslabones de la cadena de valor, dirigidas en lo fundamental, a facilitar la coordinación de las acciones, para continuar alcanzando los más altos niveles de desempeño sobre la base de la colaboración que es el soporte de la integración de toda la cadena (Arroyo y Valencia, 2015). Se sugiere proceder teniendo en cuenta los pasos que se plantean en la tabla 5 mediante la utilización de la técnica del Cuadro de Mando Integral (CMI).

Tabla 5

Procedimiento auxiliar etapa IV: Evaluación y retroalimentación

PASOS |

TAREAS |

Determinar indicadores de avance y resultados |

Creación del equipo de trabajo |

Selección de indicadores atendiendo a las cuatro perspectivas que plantea el Cuadro de Mando Integral |

|

Diseñar sistema de evaluación |

Elaborar el mapa estratégico |

Definir los indicadores por cada perspectiva, expresión de cálculo, así como los inductores de actuación |

|

Determinar las metas para cada indicador |

|

Establecer el benchmarking interno a partir de las mejores prácticas obtenidas |

|

Analizar desviaciones y tomar decisiones. |

Determinar las desviaciones |

Analizar los resultados y tomar las decisiones pertinentes |

|

Retroalimentación del proceso. |

Aplicar el cuestionario para evaluar la marcha del proceso |

Fuente: Elaboración propia

Finaliza el procedimiento con la retroalimentación que, a pesar de ser el momento que aparece como cierre, es un proceso constante a lo largo de toda la cadena de valor. Los equipos que lideran en cada etapa constantemente se van retroalimentando de la marcha del proceso en cada uno de sus pasos y las herramientas citadas anteriormente así lo confirman. No obstante, aquí se realiza una retroalimentación de todo el proceso en su conjunto.

El sistema cubano de distribución de combustibles a partir del diseño del servicio agrupa a los clientes en la siguiente estructura de mercado: Industrial, Transporte Interno, Servicios, Doméstico, Militar, Transporte, Serviciaje, Generación, Minorista (González, 2002). Cada segmento representa una cadena de valor con varios árboles de extensión y a su vez, las distintas organizaciones pueden intervenir en varias cadenas lo cual hace muy compleja la aplicación del procedimiento diseñado. Para la validación del procedimiento propuesto se escogió el segmento de generación a partir del crudo nacional. Para su selección se solicitó a los expertos que evaluaran cada segmento de mercado considerando determinadas variables. Es necesario puntualizar el impacto estratégico que tiene la generación para el país, que ha venido fortaleciendo sistemáticamente su política al respecto, además de que representa aproximadamente el 90% del volumen total de las ventas de combustibles (Urquiola, 2007).

Para la aplicación del procedimiento, en consecuencia con el segmento generación, se evaluaron las siguientes organizaciones: Empresas de Perforación y Extracción de Petróleo (EPEP) Occidente, Centro y Majagua; División de Buques CUPET, Empresas Comercializadoras de Combustibles (ECC) Cienfuegos, Matanzas, Villa Clara, Habana, Sancti Spíritus y Ciego de Ávila; Empresas Termoeléctricas (ETE) Carlos Manuel de Céspedes, Antonio Guiteras y Máximo Gómez; y las Organizaciones Básicas Eléctricas (OBE) Cienfuegos, Matanzas, Villa Clara, Habana, Sancti Spíritus y Ciego de Ávila. La validación del procedimiento se sustenta en las cuatro etapas definidas, las que se aplicaron en cinco de las organizaciones antes mencionadas: la EPEP Occidente, División de Buques CUPET, ECC Cienfuegos, ETE “Carlos Manuel de Céspedes” y OBE Cienfuegos. Todas estas empresas subordinadas en unos casos a la Unión Nacional Eléctrica (UNE) y en otros a la Unión Cuba-Petróleo (CUPET). Para su elección se tuvo en cuenta que estaban creadas las condiciones más adecuadas en cuanto a preparación de las personas y por el convencimiento de la necesidad del cambio por parte de los directivos. En total estas organizaciones agrupan 2.769 trabajadores y 86 directivos. El marco temporal escogido para la recolección de datos (cuantificación), fue un año, 2016.

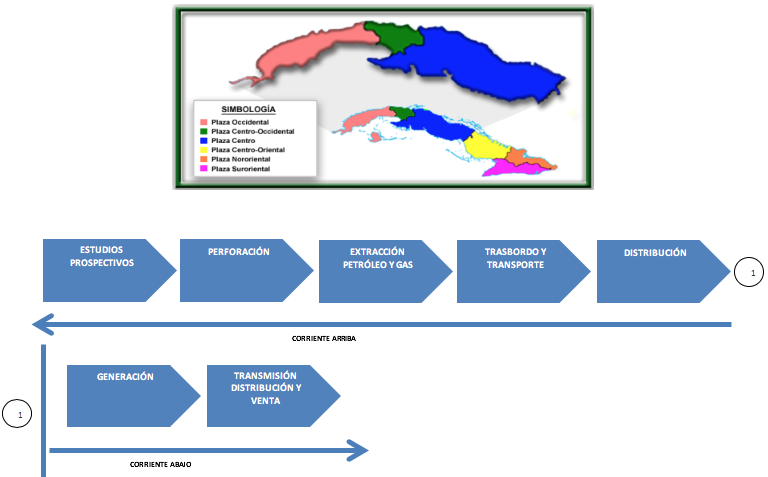

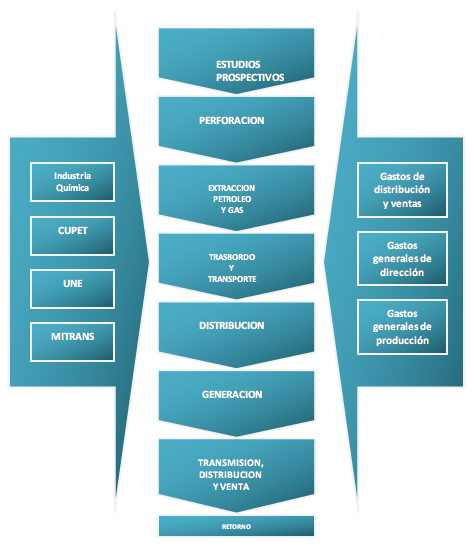

Se determinó como punto de entrada de la cadena de valor, el proceso de exploración realizado para la búsqueda del crudo nacional, pues es a partir de este momento que se piensa en una posible perforación. Seguidamente se realizó el mapeo de procesos utilizando la técnica del SIPOC (supplier-inputs-process-output-customers por sus siglas en inglés), a partir de la cual se elaboraron diagramas para cada eslabón de la cadena de valor. Estos diagramas permiten crear la estructura de la cadena de valor extendida en su forma vertical la cual se presenta en la figura 1.

Figura 1

Cadena de valor extendida de la generación de energía en Cuba a partir del crudo nacional

Fuente: Elaboración propia

Igualmente se crea la estructura vertical y horizontal de manera que queden representados en ella todos los eslabones de la cadena. Esto se muestra en la figura 2.

Figura 2

Jerarquía horizontal de la cadena de valor extendida de la energía en Cuba

Fuente: Elaboración propia

La aplicación de la etapa II permitió determinar el costo del megawatt generado, el que se refleja en la tabla 7. Este costo se obtiene una vez determinado el costo de los procesos operativos que se presenta en la tabla 6.

Tabla 6

Costo total de los procesos operativos

Procesos Operativos |

Costo Inicial (UM) |

Costo Asignado (UM) |

Costo Total (UM) |

Proyección Geológica |

372.915,28 |

351.140,79 |

724.056,06 |

Perforación del Pozo |

1.426.584,60 |

393.770,40 |

1.820.355,00 |

Extracción de Petróleo y Gas |

13.817.162,64 |

9.814.037,36 |

23.631.200,00 |

Recolección y Tratamiento del Petróleo |

10.848.729,00 |

9.620.571,00 |

20.469.300,00 |

Transporte de Combustibles |

11.493.557,53 |

9.909.967,47 |

21.403.525,00 |

Distribución de Combustibles |

12.571.645,59 |

6.885.754,41 |

19.457.400,00 |

Generación de Energía Eléctrica |

44.860.353,12 |

40.540.407,59 |

85.400.760,71 |

Prestación del Servicio Eléctrico |

13.363.531,10 |

9.107.068,90 |

12.470.600,00 |

Fuente: Elaboración propia

-----

Tabla 7

Costo unitario del MWh (Megawatt/hora) generado en

los procesos operativos en unidades monetarias (UM)

Conceptos |

Total |

Costo total de los procesos operativos (UM) |

185.377.196,77 |

MWh generados |

3.216.296,44 |

Costo por MWh generados anualmente (UM) |

57,64 |

Fuente: Elaboración propia

Como resultados de la etapa III se elabora el presupuesto basado en las actividades para la cadena de valor, a partir de la estimación de la producción esperada y de los volúmenes de ventas, cuyos resultados permiten realizar la gestión del costo de una forma proactiva para facilitar la toma de decisiones. Se determina la capacidad práctica de las actividades asumiendo que el 100% de los recursos suministrados son necesarios para cubrir la capacidad de estas.

En la etapa IV se determinan indicadores de avance y resultados a partir de una lista de indicadores agrupados por cada perspectiva del Cuadro de Mando Integral (CMI), los cuales son la base del sistema de evaluación. Igualmente, se elaboró el mapa estratégico de la cadena de valor y seguidamente se establecieron los inductores de actuación y las metas para cada indicador. Una vez identificadas las desviaciones, se analizan los resultados y se toman las decisiones pertinentes, las cuales están a cargo de un equipo estratégico que se deberá crear a nivel de la cadena de valor.

La validación y aplicación del procedimiento para gestionar el costo de la cadena de valor demuestra que se ajusta a las características de la generación de energía en el escenario cubano. De este resultado se desprende un plan de acción para propiciar el diseño efectivo de un sistema de generación de energía sobre la base de la integración (Pérez, 2008). Las acciones son las siguientes:

El valor económico del procedimiento propuesto está dado por la reducción de los costos al terminar la implantación del procedimiento por concepto de una mejor distribución, planificación y control de estos.

Se definen indicadores de eficiencia y eficacia vinculados a los objetivos estratégicos de la cadena de valor, para evaluar el impacto favorablemente o no de su cumplimiento tal y como se muestra en la tabla 8.

Tabla 8

Impacto de los indicadores en los objetivos de la cadena de valor en el período evaluado

Indicadores |

Tipo de Indicador |

Valoración de los resultados |

Incidencia en los objetivos de la cadena de valor |

|

Antes |

Después |

|||

Tiempo de Interrupción al Usuario (TIU). |

Eficacia |

96 horas. |

48 horas. |

Incrementa el nivel de servicio al cliente en un 50%. |

Índice de transformadores dañados. |

Eficacia |

5 / 100. |

3 / 100. |

Incrementa el nivel de servicio al cliente en un 40%. |

Quejas de los clientes. |

Eficacia |

42,5%. |

27,3%. |

Disminuyen las quejas de los clientes en un 15,2%. |

Días desde la facturación hasta el cobro. |

Eficiencia |

17 días. |

15 días. |

Disminuyen los días desde la facturación hasta el cobro en 2 días. |

Inventario promedio de crudo para la generación. |

Eficiencia |

3.976,20 CUP. |

4.080 CUP. |

Incrementa el nivel de inventario promedio de crudo en un 2,61%. |

Consumo de combustibles. |

Eficiencia |

267,5g / kwh. |

256,90g / kwh. |

Disminuye el consumo específico de crudo en 10,6g / kwh. |

Intensidad Básica Energética (IBE). |

Eficacia |

49,1%. |

38,3%. |

Disminuye el consumo energético de la cadena de valor en un 10,8%. |

Ciclo de reaprovisionamiento. |

Eficiencia |

20 días. |

15 días. |

Incrementa las relaciones en un 25%. |

Costo total de la distribución de crudo. |

Eficiencia |

1,02 CUP/ km. |

0,82 CUP/ km. |

Reducción del costo de la distribución en un 19,61%. |

Costo del Mwh generado. |

Eficiencia |

57,64 UM. |

50,85 UM. |

Reducción del costo del Mwh generado en un 11,78%. |

Personas entrenadas. |

Eficiencia y Eficacia |

37%. |

86,4%. |

Incremento del nivel de formación en un 49,4%. |

Fuente: Elaboración propia

Desde el punto de vista social el procedimiento plasma un documento escrito, instrumento de trabajo para la capacitación y superación de postgrados a los recursos humanos de la economía y las ciencias empresariales, particularizando en los profesionales de CUPET y la UNE. Contribuye a las iniciativas y alternativas para el desarrollo de los programas de eficiencia en la Revolución Energética. Favorece la enseñanza y aprendizaje de pregrado en materias de costos, a partir de la retroalimentación del docente con casos de estudios reales y actuales de la economía cubana, definidos en la investigación.

Finalmente, fortalece el programa de contingencia energética al aumentar la eficiencia y eficacia en la gestión del costo de la generación de energía, al lograr cumplir los compromisos de entrega; la generación de conocimientos, habilidades y comportamientos que aumentan el grado de socialización por la amplia utilización del trabajo en equipos y de nuevas prácticas en la gestión del costo.

La generalización del procedimiento asegura la estabilidad y continuidad de los resultados, utilizando la capacidad de aprendizaje desarrollada, para llevar adelante el mejoramiento continuo de las cadenas de valor.

El propósito fundamental de este artículo ha sido profundizar en el conocimiento de la gestión del costo de la cadena de valor. Considerando la escasez de investigaciones empíricas sobre este tema, esta investigación ha permitido, mostrar un estudio práctico en la generación de energía.

La gestión del costo en la generación de energía tiene la característica de trascender las fronteras organizacionales, la toma de decisiones se enfoca a los procesos claves que intervienen en la cadena de valor, en busca de decisiones integradas para incrementar los niveles de eficiencia y eficacia.

Los resultados esperados del funcionamiento de la cadena de valor dependen en gran medida del cumplimiento de un conjunto de requisitos que garanticen su confiabilidad para todos los miembros, desde el cliente final hasta su proveedor inicial.

El procedimiento general formulado para gestionar el costo de la generación de energía presenta todos los pasos interconectados unos con otros para garantizar las decisiones integradas y la continuidad del aprendizaje a lo largo de la cadena de valor.

La validación y aplicación del procedimiento para gestionar el costo demuestra que se ajusta a las características de la generación de energía en el escenario cubano de cuyo resultado se desprende un plan de acción para propiciar el diseño efectivo de un sistema de generación de energía sobre la base de la integración de las organizaciones, donde cada indicador de eficiencia y eficacia vinculado a los objetivos estratégicos de la cadena de valor, impacta favorablemente no solo en su cumplimiento, sino también en el mejoramiento del desempeño.

La aplicación del procedimiento de gestión de costos propuesto tiene un impacto económico y social positivo, que permite su validación y extensión al resto de la cadena de valor de la generación con crudo nacional y a las restantes cadenas que intervienen en la generación de energía.

Álvarez, M.A., Cornejo, B. G., Cabezas, A. M., y Pérez, J.A. (2015). Cálculo, análisis y gestión de costes: guía práctica para su aplicación en la empresa. Delta.

Arroyo, J. A., Jiménez, M. A., y Valencia, J. B. (2017). Cadena de valor y competitividad. Revista de Investigación en Ciencias de la Administración, 6(10), 243-262.

Bárcena, A. (2014). Fortalecimiento de las cadenas de valor como instrumento de la política Industrial: Metodología y experiencia de la CEPAL en Centroamérica. CEPAL.

De Arbulo, P. R., y Fortuny, J. (2011). Innovación en gestión de costes: del ABC al TDABC. Dirección y Organización, 43, 16-26.

González, R. (2002). El modelo de plataforma logística de petróleo en Cuba. (Tesis de doctorado). Instituto Superior Politécnico José Antonio Echeverría – ISPJAE. La Habana.

Kaplan, R.S., y Anderson, S. (2004). Time-Driven Activity-Based Costing. Harvard Business Review. 82 (11), pp. 131-138.

Kaplan, R.S., y Anderson, S. (2007). Time-Driven Activity-Based Costing. A simpler and more powerful path to higher profits. Boston: Harvard Business School Press.

Kaplan, R.S. y Witkowski, M.L. (2014). Better accounting transforms health care delivery. Accounting Horizons, 28(2), 365-383.

Machado, M. A. (2016). De la contabilidad de costos al control de gestión. Contaduría Universidad de Antioquia, (41), 191-211.

Mayor, G. (2015) “Los métodos tradicionales de costos se están quedando obsoletos en la era del cambio”. https://www.mef.gob.pe/en/documentacion-sp-9701/388-contabilidad-publica/documentacion/1838-los-metodos-tradicionales-de-costos-se-estan-quedando-obsoletos-en-la-era-del-cambio [Consultado el 17/08/2016].

Pérez, G. (2008). Modelo para la gestión del costo de la generación de energía en Cuba. (Tesis de doctorado). Universidad Central Marta Abreu de Las Villas – UCLV. Santa Clara.

Porter, M., y Kramer, M. (2006). Estrategia y sociedad. Harvard Business Review, 84(12), 42-56.

Porter, M. (1985). Competitive Advantage. The Free Press. New York, USA.

Ripoll, V. M., y Urquidi, A. (2010). Herramientas de contabilidad de gestión utilizadas en la práctica empresarial: una revisión crítica de los trabajos de investigación. Revista Latinoamericana de Administración.

Rodríguez, C. M., y Nicolau, A. R. (2015). Contabilidad de dirección para la toma de decisiones: Contabilidad de gestión y de costes. Profit Editorial.

Ruiz de Arbulo, P. y Fortuny-Santos, J. (2011). Innovación en gestión de costes: del ABC al TDABC. Dirección y Organización, 43, 16-26.

Suárez, M., Hernández, G., Roche, C., Freire, M., Alonso, O., y Campos, M. (2016). Cadenas de valor de productos agropecuarios en seis municipios de Cuba. Metodología para su diseño. Pastos y Forrajes, 39(1), 56-63.

Tafur, J. C., y Osorio, J. A. (2016). Costeo basado en actividades ABC: gestión basada en actividades ABM. Ecoe Ediciones.

Urquiola, O. (2007). Modelo para gestionar el cambio en el sistema cubano de distribución de combustibles. (Tesis de doctorado). Instituto Superior Politécnico José Antonio Echeverría – ISPJAE. La Habana.

1. Doctora en Ciencias Económicas, Máster en Contaduría, Licenciada en Contabilidad y Finanzas. Departamento de Ciencias Administrativas. Universidad Tecnológica Israel. Quito, Ecuador. gperez@uisrael.edu.ec

2. Máster en Contabilidad Gerencial, Licenciado en Contabilidad y Finanzas. Departamento de Ciencias Administrativas. Universidad Tecnológica Israel. Quito, Ecuador. aramos@uisrael.edu.ec

3. Magister en Educación, Ingeniera en Contabilidad y Auditoría. Directora del área de Ciencias Administrativas. Universidad Tecnológica Israel. Quito. Ecuador. atulcan@uisrael.edu.ec