![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 37) Año 2018 • Pág. 25

Gabriela E. BARRIGA-YUMIGUANO 1; María G. GONZÁLEZ 2; Yadier A. TORRES 3; Eduardo G. ZURITA 4; Diego E. PINILLA-RODRÍGUEZ 5

Recibido: 04/04/2018 • Aprobado: 19/05/2018

RESUMEN: Este artículo examina la relación entre el desarrollo financiero y crecimiento económico en Ecuador para el periodo 2000-2017. Bajo la estimación de un modelo de vector de corrección de errores (VEC), se encuentra evidencia de cointegración entre la profundización financiera y el PIB real, siendo posible inferir una relación positiva, significativa y de largo plazo entre estas variables. También se ha establecido que un shock positivo en el desarrollo financiero y la inversión ocasiona un aumento en el crecimiento económico. |

ABSTRACT: This article examines the relationship between financial development and economic growth in Ecuador for the period 2000-2017. Under the estimation of an error correction vector model (VEC), there is evidence of cointegration between financial deepening and real GDP, being possible to infer a positive, significant, and long-run relationship between these variables. It has also been established that a positive shock in financial development and investment causes an increase in economic growth. |

Uno de los sectores de mayor impacto para el correcto funcionamiento de una economía es su sistema financiero. Este se compone por un conjunto de mercados, instrumentos e instituciones que, en esencia, redireccionan el ahorro de personas con excedente de dinero hacia aquellas carentes del mismo, con la perspectiva amplia de vincularlo hacia la inversión, lo que facilita el desarrollo de la actividad productiva (Chiriboga, 2010).

Al respecto, Levine, Beck y Loayza (2000) definen al desarrollo financiero como un aumento en el acceso al crédito, cuya principal medida sería el nivel de inclusión. Posteriormente Levine (2005), amplía dicha definición al vincular el desarrollo financiero con una mejora respecto a la información que el sistema financiero provee y a sus costos de transacción. De esta forma, se conceptualiza al desarrollo financiero como el proceso que promueve un sistema estable y sólido, con tendencia a la expansión y creación de instituciones, servicios e instrumentos que combaten las fricciones e incentivan la transparencia y la participación proactiva de los clientes, contribuyendo al desarrollo productivo del país. Bajo este enfoque, la disminución progresiva de las fricciones, la creciente participación de clientes, la innovación y la inclusión financiera, originan el desarrollo del sistema financiero, ya que facilitan la intermediación entre ahorradores e inversores e influyen positivamente en el crecimiento económico (Kar, Nazilioğlu, y Ağir, 2014).

Ahora bien, los problemas conceptuales traen consigo la dificultad de medir el fenómeno. Sin embargo, ha sido posible construir algunas variables idóneas (Pussetto, 2008). Por ejemplo, Levine (2002), propone determinados indicadores sobre el tamaño, la actividad y la eficiencia del sistema. Xu (2000) utiliza como proxies al crecimiento de la inversión interna (formación bruta de capital), y el crecimiento de los depósitos bancarios totales como porcentaje del PIB. En la misma línea, Shan (2005) establece como indicador al total de créditos, como principal determinante del desarrollo financiero. La mayoría de los autores como Jung (1986), Giuliano y Ruiz-Arranz (2009), Kar et al. (2014), entre otros, utilizan los agregados monetarios como el M2 y/o M3 como porcentaje del PIB nominal, a fin de determinar el tamaño y la profundidad del sector financiero. Sin embargo, Pholphirul (2008) ya había afirmado que los agregados monetarios no son determinantes idóneos del desarrollo financiero, ya que no reflejan la eficiencia en la canalización de los fondos de los depositantes a los inversores.

En este marco, el presente trabajo utilizará como variables del desarrollo financiero a determinados indicadores que se consideran muy relacionados con los atributos propios del sistema financiero: la bancarización, la densidad financiera y principalmente, la profundización financiera. La profundización financiera ha sido el indicador más utilizado en la literatura como graduación del desarrollo financiero. Para Mbadike y Okereke (2009) la profundización “implica la capacidad de las instituciones financieras para efectivamente movilizar los ahorros para propósitos de inversión” (pág. 57). Mientras que para Buchieri, Pereyra y Mancha (2012) “mide el tamaño de los intermediarios financieros” (pág. 22). De manera que, intenta medir el grado de penetración de los servicios financieros en la economía, es decir, evidenciar el desenvolvimiento de la intermediación de las entidades financieras. Este indicador presenta dos variantes de medición: el total de cartera bruta y el total de los depósitos como porcentaje del PIB a precios corrientes.

Por otra parte, Anastasi, Blanco, Elosegui y Sangiácomo (2010) definen a la bancarización como “el nivel de acceso y el grado de utilización de los servicios financieros” (pág. 144). Definición que hace énfasis en el balance entre la oferta financiera y las condiciones en las que se hace. Las entidades financieras deben facilitar el acceso y la utilización de sus servicios, intentando que llegue a la mayor parte de la población. Por tanto, se habla de bancarización cuando el sector financiero masifica y moderniza sus productos y servicios, permitiendo la utilización constante de los mismos a un mayor número de clientes. El nivel de bancarización, según la Superintendencia de Bancos del Ecuador (2008) es medido por la relación entre el número de depositantes y la población total de un país.

Finalmente, el último indicador a estudiar es la densidad financiera, que se refiere al nivel de expansión de cobertura a nivel país de agencias, matrices, sucursales, cajeros automáticos, corresponsales no bancarios, entre otros. Refleja cuántas personas pueden acudir a una institución para hacer uso de los servicios financieros, generando mayor actividad y forjando índices elevados en cuanto al desenvolvimiento de los indicadores anteriormente mencionados. Así, según la Superintendencia de Bancos del Ecuador (2008), la densidad es el nivel de cobertura por parte de los intermediarios financieros, cuyo índice se obtiene de la relación entre el número de oficinas por cada veinte mil habitantes.

En términos generales, el crecimiento económico es el cambio cuantitativo en una economía por el incremento sostenido de la producción, sobre la base de la productividad, el empleo y la competitividad en un país. La literatura económica es profusa en formular e intentar comprobar la relación positiva entre un conjunto variado de factores y el crecimiento económico.

Una línea ya consolidada es aquella que relaciona positivamente el crecimiento económico con la presencia de un sistema financiero sólido y saludable. Se argumenta que los intermediarios financieros reducen muchas de las fricciones producidas por las imperfecciones del mercado, que dificultan las transacciones económicas (Khan y Senhadji, 2003). Contrarrestar estas fricciones, incide de manera positiva en las decisiones de ahorro e inversión de los agentes económicos, lo que a la larga se refleja en un mayor crecimiento económico. Para Levine (2005), el desarrollo financiero promueve un mayor acceso a la información sobre inversiones y asignación de capital, lo que prolongadamente facilita el intercambio de bienes, servicios y factores de producción.

A fin de comprobar estas hipótesis, se han realizado distintas comprobaciones empíricas. Por ejemplo, Estrada, Park, y Ramayandi (2010) con datos de panel de un conjunto de 125 países, encuentran evidencia de una relación positiva y significativa entre distintos indicadores de desarrollo financiero (pasivos líquidos totales, crédito bancario y capitalización bursátil), y el crecimiento del PIB per cápita, en donde la profundización financiera aparece como la variable más determinante. Además, afirman que dicha relación es especialmente importante en los países en desarrollo. Por su parte, Ruíz y Rosales (2014) usando datos de panel de 78 países, confirman una correlación positiva entre un grupo de variables de rentabilidad y desempeño bancario (concentración bancaria y la razón ingreso-costo) y el crecimiento económico. Se argumenta que las relaciones de intermediación financiera y el crecimiento económico dependen de la fusión entre los bancos y los mercados financieros.

Es importante resaltar como otros estudios mediatizan la relación que puede existir entre el desarrollo financiero y el crecimiento económico. Por ejemplo, para Beck, Degryse y Kneer (2014) si bien puede establecerse una relación positiva y significativa en el largo plazo entre la intermediación financiera (créditos como porcentaje del PIB) y el crecimiento económico (PIB per cápita), a mediano plazo no se encuentra dicha relación. Además, realizan un analisis del efecto de la intermediación en los países con altos y bajos ingresos, encontrando que las actividades de intermediación tradicionales tienen mayor impacto en las economías en desarrollo. Se argumenta que la fuente principal de crecimiento de estos países es la acumulación de capital. Por tanto, los servicios tradicionales se hacen más determinantes. Caso contrario, los países desarrollados sustentan su crecimiento en la innovación y la especialización de trabajo, lo que exige servicios financieros más sofisticados y tecnológicos, lejos de la intermediación tradicional. Por su parte Aguirre (2010) para 17 países de América central y del sur, concluye que los efectos de la relación de los indicadores que miden el desarrollo financiero (indicador de crédito y tasa de interés real) cambian de acuerdo con la temporalidad del estudio, fruto de los cambios estructurales. El escaso control de las tasas de interés, o la poca regulación financiera, entre otros, mediatizan la relación entre desarrollo financiero y crecimiento económico.

En este marco, la presente investigación pretende verificar la posible relación positiva entre el desarrollo financiero y el crecimiento económico del Ecuador, en el período 2000 – 2017. Para el efecto, se incluirán tres índices que capturan de manera comprensiva el nivel de desarrollo del sistema financiero del Ecuador, como lo son los precitados profundización, bancarización y densidad financiera. Estas variables se conjugarán con el producto interno bruto y la formación bruta de capital fijo. El ejercicio se considera pertinente para el caso ecuatoriano, en vista de los escasos estudios que han intentado evidenciar la relación entre el desarrollo financiero y crecimiento económico latinoamericano. Por otra parte, y como se pasa a explicar en el siguiente apartado, el Ecuador en el período en estudio ha presentado fases importantes de crecimiento económico, a la vez que el sistema financiero se ha transformado y profundizado de manera considerable.

Entre los años 2000 y 2017, el sistema financiero ecuatoriano ha participado de un contexto de crecimiento económico y bonanza petrolera. Los ingresos por un alto precio del petróleo repercuten sin duda en la situación financiera del país. En los años 2015 y 2016, disminuye el volumen de crédito, mostrando una leve recuperación cerrando el 2017, por la sostenible aplicación de políticas de inversión de las pequeñas y grandes empresas del país, aumentando con ello el porcentaje de crédito (Coorporación Financiera Nacional , 2017).

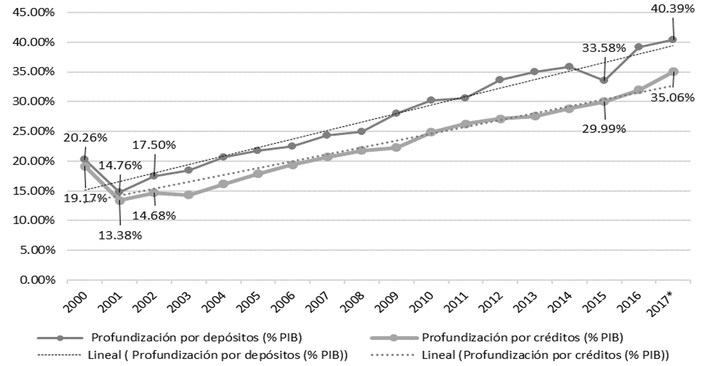

En el gráfico 1 se muestra el comportamiento de la variable de desarrollo financiero (profundidad financiera) en sus dos variantes. En el mismo es evidente una tendencia creciente para el periodo de estudio. Sin embargo, cabe destacar ciertos puntos de quiebre en esta tendencia, consecuencia, por ejemplo, de distintas políticas monetarias adoptadas al inicio del período (año 2000), que afectó a la profundización de la cartera y depósitos, que se redujo en al menos 5 puntos porcentuales. A partir del 2002 el desarrollo financiero vuelve a ser estable hasta finales del año 2009, año en que empieza a desacelerar pues los componentes del indicador de estudio crecen en penas un 3,5% en cartera y un 13,7% en depósitos, con respecto al 2008, siendo explicable en la crisis financiera internacional que afectó igualmente al ecuador, al provocar desconfianza y poca accesibilidad a los créditos por los costos que estos involucraban. De hecho, desde el 2014 al 2015 la profundización financiera por depósitos decrece en 6,3% consecuencia de la variación de -8,6% en cartera y de la caída de los precios del petróleo a finales del 2014, que repercutieron en los ingresos del país en -2,4%. Al cierre del 2017, la participación del crédito en el PIB fue del 35,06% y del 40,39% por participación en depósitos.

Gráfico 1

Profundización Financiera: Total de Cartera Bruta y Total Depósitos como porcentaje del PIB a precios corrientes, periodo 2000-2017. (Porcentajes)

Fuente: elaboración propios a partir de Superintendencia de Bancos (2017);

Superintendencia de Economía Popular y Solidaria (2017) y Banco Central del

Ecuador (2017).

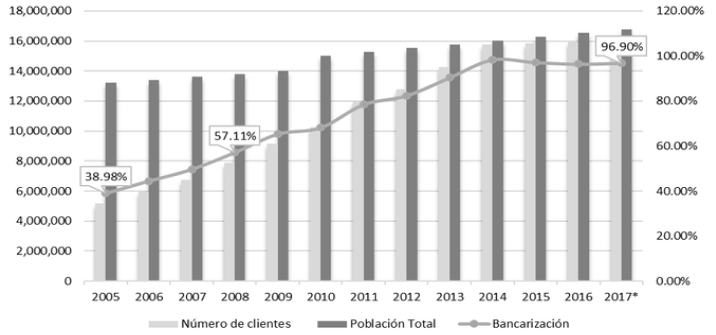

Por otra parte, el nivel de bancarización presenta igualmente una tendencia creciente en el tiempo, pasando de un 38,98% para el año 2005, a un promedio de 57,11% para el año 2008, lo que se traduce en que al menos el 50% de la población cuenta con un instrumento financiero básico, como una cuenta de ahorros. Esta tendencia prosigue para los años siguientes consiguiendo un indicador del 96,9% a corte de noviembre para el año 2017.

Gráfico 2

Bancarización: Número total de clientes del sistema financiero en relación

con el total de la población (unidades y porcentajes). 2005-2017

*2017 a corte de noviembre

Fuente: elaboración propia a partir de la Superintendencia de Bancos (2017);

Superintendencia de Economía de Popular y Solidaria (2017); Instituto nacional

de estadísticas y censos (2018).

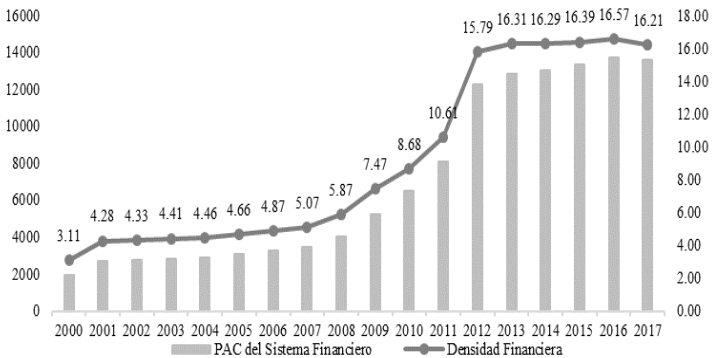

Mientas que la cobertura de las instituciones financieras entre los años 2000 a 2017 (gráfico 3) presenta una tendencia igual de creciente, mostrando especialmente un importante avance de cobertura a partir del año 2009, año en que se presenta un total de 5.230 puntos de atención, 3.264 más de los que existían en el año 2000. Es decir, para el 2009 por cada 20 mil habitantes existía 7,47 puntos de atención financiera, tendencia creciente significativa que se mantiene hasta el año 2012 alcanzando un número de 12.255 puntos de atención. Sin embargo, a partir del año 2013 el nivel de crecimiento desacelera presentado variaciones no mayores al 3%; de tal manera que al término del 2017 por el cierre de instituciones a corte de diciembre se cuentan con 13.598 puntos de atención, densidad que queda explicada, que por cada 20 mil habitantes existe 16.21 puntos de atención al cliente.

Gráfico 3

Densidad Financiera: Total de puntos de atención al cliente por

cada veinte mil habitantes (unidades y porcentajes). 2000-2017.

Fuente: elaboración a partir de datos otorgaos de la Dirección de estudios y

gestión de la información de la Superintendencia de Bancos del Ecuador (2018).

En conclusión, el sistema financiero ecuatoriano ha presentado niveles considerables de desarrollo financiero, captando un mayor número de clientes y ampliando la cobertura, de tal forma que se genera mayor accesibilidad a los servicios financieros, promoviendo una correcta canalización de los ahorros.

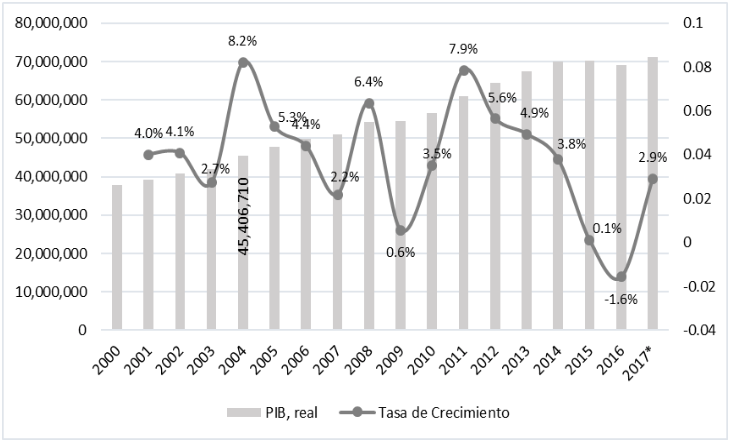

El crecimiento económico del Ecuador presenta, de igual forma, una tendencia creciente en el período en estudio. El pico más alto de crecimiento durante los 18 años de estudio se presenta en el año 2004, consecuencia del incremento del valor agregado bruto petrolero, que logra un valor de $ 45.406.710 miles de dólares. Si bien en el 2009 apenas se obtuvo un crecimiento del 0,6%, la fuerte inversión pública y el aumento importante en el valor del precio del petróleo, permitió que para el 2011 la economía vuelve a presentar un pico significativo del 7,9%. A partir del 2012 Ecuador se ve envuelto por fluctuaciones menos significativas. Desde entonces sus tasas de crecimiento han ido siendo cada vez menores. La dependencia del país por los ingresos petroleros hace que la caída en sus precios afecte el crecimiento. Así, para el año 2015 apenas se presenta un crecimiento del 0.1% mientras que para el año 2016 se cierra con un decrecimiento del 1.6%. Sin embargo, para el 2017, la economía presenta reactivación, cerrando en su período con un crecimiento del 2.9%, consecuencia de la inversión extranjera directa, crecimiento el turismo, entre otros.

Gráfico 4

Producto Interno Bruto Real: Valor absoluto de ingresos y tasas de

variación, periodo 2000-2017. (en miles de dólares y porcentajes).

Fuente: elaboración a partir de datos obtenidos del Bancos Central del Ecuador (2017).

En este marco, se plantea un trabajo empírico que intenta encontrar evidencia del papel que ha cumplido un mejor sistema financiero en el crecimiento económico del Ecuador. Puntualmente se pretende, bajo metodologías de series de tiempo, determinar si existe una relación significativa y superconsistente de largo plazo entre la profundización financiera (participación de los depósitos o los créditos sobre el PIB) y el crecimiento dado en el período.

La relación entre el crecimiento económico y el nivel de desarrollo financiero en el Ecuador es modelada como se indica en la siguiente expresión:

Y=f(X,I) (1)

En el que, Y denota el crecimiento económico, X son las posibles variables de desarrollo financiero e I es una variable adicional que refleja el comportamiento de la economía real, principalmente su nivel de inversión. Respecto al desarrollo financiero se ha tomado como variable explicativa al nivel de profundización financiera, en dos variantes (profundización financiera por créditos y por depósitos). Siguiendo a Xu (2000), y respecto a la variable referencial del sector real de la economía y su nivel de inversión, se incluye la formación bruta de capital fijo. De este modo, el modelo para el estudio econométrico queda explicado de la siguiente manera:

LnYt = c + β1LnX1t + β2LnX2t + β3LnX3t + μt (3)

Al remplazar la expresión se obtiene:

LnPIBt = c + β1LnPDE1t + β2LnPCR2t + β3LnFBKF3t + μt (4)

La estimación del modelo se lo realiza usando series de tiempo en intervalo trimestral de 2000 a 2017. En vista de que se podrían inferir relaciones espurias en estimaciones de regresión, las series de tiempo serán sometidas a las pertinentes pruebas econométricas que posibiliten inferir la posible existencia o no de relaciones superconsistentes entre las variables de estudio.

Para comprobar la no estacionariedad I(1) o estacionariedad I(0) de las series, se emplea el test de Dickey-Fuller (ADF) que busca identificar si las series presenta o no raíz unitaria. La hipótesis nula (H0) indicará la presencia de raíz unitaria, es decir que la series son no estacionarias, mientras que la hipótesis alternativa reflejará lo contrario:

H0: Raíz Unitaria (a)

H1: No hay raíz unitaria

Las condiciones por cumplir para rechazar o no Ho se deducen del análisis del ADF calculado y el valor critico de Davison MacKinnon al 5%, por tanto:

Si, ADFcalculado > Valor Crítico → no rechazo H0 (b)

Si, ADFcalculado < Valor Crítico → rechazo H0

Para conocer el orden de integración entre las variables, se realizará el test de raíz unitaria con n diferencias a fin de volver a las series estacionarias. El número de veces (n) que se agregue diferencias a la serie, será el orden de integración. Según el enfoque de Johansen en la economía, las series integradas de orden uno es aquella que tienen impacto en las comprobaciones empíricas, además si existe una serie de orden uno y otra de orden dos están series de por sí no están cointegradas.

Frente a la posible no estacionariedad, por característica propia de las series de tiempo, se realizará las pruebas pertinentes de cointegración mediante el test de Johansen. Para determinar el número de vectores de cointegración, el test considera dos variantes: la prueba de traza y de autovalor máximo; el juego de hipótesis para ambas pruebas queda explicado de la siguiente manera:

H0: No existe vectores de cointegración (c)

H1: A lo sumo hay un vector de cointegración

En caso de haber un segundo vector de cointegración (at most 1) las hipótesis se formularían tal como:

H0: A lo sumo hay un vector de cointegración (d)

H1: Existen dos vectores de cointegración

La formulación de hipótesis es secuencial (en caso de haber más vectores de cointegración “at most 2”, “at most 3”, … ,“at most n”) hasta que p-valor en las pruebas de hipótesis no sea significativo. Las condiciones para rechazar o no H0 dictan que: si el p-valor es significativo en el nivel de confianza al 5% rechazo la hipótesis nula, mientras que si no es significativo no rechazo la hipótesis nula y culmina las pruebas de cointegración.

El modelo de vector de corrección de error es un VAR restringido que permite examinar el efecto sobre Y ante cambios enla variable X. Esta herramienta permite obtener más información en cuanto a las relaciones entre variables, ya que intentan establecer un marco donde se integren tanto las relaciones a largo plazo como en el corto plazo.

El coeficiente de cointegración del modelo (C), es decir, el término de corrección o velocidad de ajuste hacia el equilibrio es el valor con el que se determinara el supuesto de equilibrio a largo plazo, en consecuencia:

Si C es negativo y significativo → Existe relación en el largo plazo

Si C no es negativo y no es significativo → No existe relación en el largo plazo

Mientras que para el análisis de relación en el corto plazo se aplicará el test Wald para los coeficientes de las variables explicativas, cuya condición se plantea de tal forma que, si todos los coeficientes son igual a cero, no existe relación a corto plazo.

En tal sentido el modelo VEC plantea una relación entre las variables, sin embargo, para el cumplimiento del objetivo del estudio como tal, se aplican dos técnicas completarías de predicción avanzada, que mostraran los efectos entre las variables.

Una técnica avanzada de predicción es la llamada función impulso-respuesta, que de acuerdo con Salahuddin, Gow y Ozturk (2015) muestra los efectos a corto o largo plazo en las series, producido por innovaciones. Test que se aplicará bajo el enfoque gráfico de Cholesky, que indica de manera visual el comportamiento en el tiempo de una determinada variable como respuesta a otras introducidas en el modelo.

Si bien mediante la función impulso-respuesta se rastrean los efectos de un shock sobre las variables, este no proporciona la dimensión de tales efectos. Por tanto, para un completo análisis de un choque de deviación estándar sobre los valores actuales y futuros de las variables se añade al análisis la descomposición de varianza, método que proporciona la magnitud del efecto, es decir la contribución porcentual de cada shock para explicar la variación en la variable (Salahuddin et al., 2015).

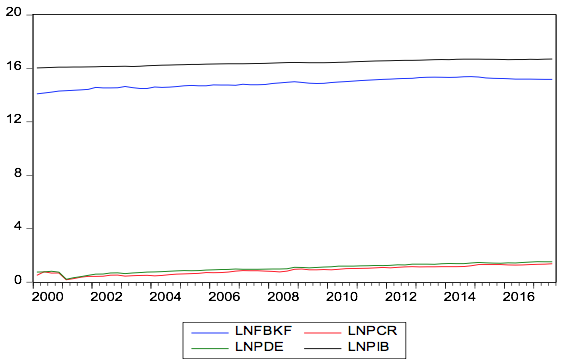

Según se observa en el gráfico 5, las series presentan una tendencia creciente, indicando ser no estacionarias, y parecen mostrar un comportamiento similar, lo que permite señalar a priori que pueden estar cointegradas.

Gráfico 5

Comportamiento de las variables LNPIB, LNPCR, LNPDE, LNFBKF

Previo a la aplicación de las respectivas pruebas de estacionariedad y cointegración que han de someterse las series de tiempo, se realiza la comprobación de significación de las variables a través de una regresión por el método de mínimos cuadrados de LNPIB en relación con LNPCR, LNPDE y LNFBKF, obteniendo que la variable LNPDE presenta un p-valor = 0.0925 mayor al nivel de confianza por default de α=0.05 siendo no significativa para el modelo, por tanto, se la elimina y se obtiene una nueva regresión, que como se muestra en la tabla 1 ya las dos variables del modelo son significativas al 5%.

Tabla 1

Regresión mediante mínimos cuadrados Variables Significativas al 5%

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

C |

10.21905 |

0.292343 |

34.95563 |

0.0000 |

LNPCR |

0.245860 |

0.022965 |

10.70571 |

0.0000 |

LNFBKF |

0.401544 |

0.020838 |

19.26938 |

0.0000 |

R-squared |

0.984782 |

Mean dependent var |

16.41311 |

|

F-statistic |

2200.135 |

Durbin-Watson stat |

0.766587 |

|

Prob(F-statistic) |

0.000000 |

|

|

|

Fuente: elaboración propia

A priori se mencionó que las series son no estacionarias por tanto la aplicación de regresión mediante el método de mínimos cuadrados, puede resultar en estimaciones falsas, de hecho, la regresión presenta elevados estimadores significativos t y F, un R2 = 0,985 pero un DW=0,767, que según Granger estos valores no han de reflejar una verdadera relación entre las variables, pues en una regresión donde R2 es mayor a DW hay posible existencia de una relación espuria. Sin embargo, esta regresión se la aplico para verificar la significancia de las variables y entonces poder seguir el trato adecuado que debe tener las series de tiempo.

Para realizar la prueba de estacionariedad se comprueba que las series no presenten autocorrelación, análisis que se realiza en base a la prueba de Durbin-Watson cuyo valor estadístico de acuerdo al estudio realizado por Alcalá y Zarzosa (2017) debe estar comprendido entre 1.85 y 2.15, de tal forma, como se muestra en la tabla 2, los valores estadísticos de Durbin-Watson para las distintas variables son: DWLNPIB= 2.056, DWLNPCR= 2.029 y DWLNFBKF= 2.038 valores que se encuentra entre el rango establecido, por tanto se deduce que no existe autocorrelación en las series.

Una vez comprobado la correlación de las series se analiza los resultados del test de raíz unitaria, a través del estadístico Dickey-Fuller, así para la variable LNPIB, se observa que el ADFcalculado = -1.40, se encuentra más a la derecha que el crítico de Davidson y MacKinnon al 5% = -2,90, prueba que implica respuesta a favor de la hipótesis nula, lo que significa que existe raíz unitaria, es decir que LNPIB no es estacionaria. Comportamiento similar al de las dos variables restantes, los valores de Dickey-Fuller de LNPCR ADFcalculado = -0.32 y de LNFBKF ADFcalculado = -1.87 son menores que el valor crítico de Davison y Mackinnon al 5% = -2.90 por tanto no se rechaza la hipótesis nula y se infiere que las series presentan raíz unitaria y son no estacionarias.

Tabla 2

Prueba de estacionariedad de todas las variables

Variable |

ADFcalculado |

Valor Critico* |

DW |

Retardos |

Diagnostico |

LNPIB |

-1.400172 |

-2.904198 |

2.056853 |

1 |

I(1) |

LNPCR |

-0.322829 |

-2.904848 |

2.029025 |

2 |

I(1) |

LNFBKF |

-1.875686 |

-2.906923 |

2.038005 |

5 |

I(1) |

*Davidson y MacKinnon al 5%. H0: Raíz Unitaria

Fuente: elaboración propia.

Para conocer el orden de integración entre las variables, se realiza el test de raíz unitaria con n diferencias (determina el orden) a fin de volver a las series estacionarias, utilizando el juego de hipótesis (a) y condiciones de aceptación (b), se tiene:

Tabla 3

Orden de integración de las variables

(test de raíz unitaria con 1era diferencia)

Variable |

ADFcalculado |

Valor Critico* |

DW |

Retardos |

Diagnostico |

LNPIB |

-5.873988 |

-2.904198 |

2.082490 |

0 |

I(0) |

LNPCR |

-6.210555 |

-2.904848 |

2.034319 |

1 |

I(0) |

LNFBKF |

-3.282667 |

-2.906923 |

2.009281 |

4 |

I(0) |

*Davidson y MacKinnon al 5%, H0: Raíz Unitaria

Fuente: elaboración propia.

Cabe recalcar que las series como se muestra en la tabla 3 no presentan autocorrelación, pues los valores del estadístico de Durbin-Watson para las distintas variables como: DWLNPIB= 2.082, DWLNPCR= 2.034 y DWLNFBKF= 2.009, están comprendidos entre 1.85 y 2.15.

Ahora bien, de acuerdo con el estadístico de Dickey-Fuller las variables se vuelven estacionarias al aplicar el test de raíz unitaria con una primera diferencia (n = 1), los valores estadísticos ADFcalcuado para las variables LNPIB = -5.87, LNPCR = -6.21 y LNFBKF= -3.28 son suficientemente negativos con respecto al valor crítico de Davidson y MacKinnon al 5% = -2.90 para rechazar la hipótesis nula, por tanto, se concluye que LNPIB, LNPCR y LNFBKF son variables estacionarias integradas de orden uno.

Para descartar posible relación espuria por la estacionariedad de las series, se debe verificar si estas cointegran. El test de Johansen aplica dos pruebas de cointegración: en la prueba Traza, para el juego de hipótesis (c) de “none” con un p-valor = 0.0000 menor al valor crítico del 5% es significativa, por tanto existe evidencia para rechazar Ho es decir que a lo sumo hay un vector de cointegración, mientras que en el juego de hipótesis (d) para “at most 1” al no ser significativa con un p-valor = 0.2968 mayor al valor crítico del 5%, existe evidencia a favor de Ho, es decir existe un solo vector de cointegración, al no ser significativa no procede realizar el juego de hipótesis para “At most 2”.

Para la prueba de Autovalor Máximo, se llega al mismo diagnostico en el juego de hipótesis (c) y (d) al presentar en “none” un p-valor=0.0000 significativo al 5%, evidencia para rechazar la Ho, concluyendo que a lo sumo hay un vector de cointegración, para “at most 1” la hipótesis no se rechaza en vista a presentar un p-valor = 0.3445 no significativo al 5%, es decir que hay un vector de cointegración, el análisis de cointegración culmina al no ser significativo, determinando que entre las series tanto por la prueba Traza y Autovalor máximo hay un solo vector de cointegración.

Tabela 4

Prueba de rango de cointegración - Johansen Test

Variables |

Traza |

P-valor* |

Diagnostico |

Autovalor Máx. |

P-valor* |

Diagnostico |

None |

51.81387 |

0.0000 |

1 vector |

42.01867 |

0.0000 |

1 vector |

At most 1 |

9.795196 |

0.2968 |

1 vector |

8.346861 |

0.3445 |

1 vector |

At most 2 |

1.448335 |

0.2288 |

- |

1.448335 |

0.2288 |

- |

*Nivel de confianza al 5%, el juego de hipótesis (c) es para none y (d) para At most 1.

Fuente: elaboración propia.

De este modo se ha encontrado evidencia de cointegración entre las variables de estudio, por tanto, se descarta la presencia de una relación espuria, al contrario, estas series aportan gran información sobre la relación de equilibrio a largo plazo entre las variables macroeconómicas, evidencia para la aplicación de un método de corrección de errores.

En concordancia a lo analizado se aplica el método de vector de corrección de error (VEC) en vista a que las series son estacionarias en sus diferencias y cointegran, es decir que existe evidencia de una relación de equilibrio en el largo plazo entre el producto interno bruto, la profundización financiera y la formación bruta de capital fijo. De acuerdo con los resultados en la primera corrida de VEC se observó que los residuos sobresalen de las bandas de confianza, es decir están captando alguna información que no se ha considerado en el modelo, para solucionarlo se han introducido 7 retardos en él, ahora ya los residuos presentan una mejor estructura a la inicial; por tanto, es posible analizar los estimadores del vector de corrección de errores. El rango de cointegración está determinado por el número de vectores que se encontraron en el test de Johansen, recordemos que se determinó la presencia de al menos un vector, por tanto, se obtiene una ecuación de cointegración (Eq1), las variables en la aplicación de VEC automáticamente se transforman a su primera diferencia y al considerar la variable LNPIB como dependiente nos centramos en D(LNPIB) que viene a ser nuestro modelo principal u objetivo. Para obtener el valor de probabilidad se estima su ecuación:

Tabla 5

Ecuación de Cointegración variable dependiente D(LNPIB)

|

Coeficiente |

Standard Errors |

t-Statistics |

Prob.* |

C(1) |

-0.276815 |

0.123282 |

-2.245375 |

0.0303 |

C(2) |

0.392211 |

0.194667 |

2.014784 |

0.0507 |

C(3) |

0.329582 |

0.203697 |

1.618003 |

0.1135 |

. . . |

. . . |

. . . |

. . . |

. . . |

C(23) |

0.008433 |

0.003737 |

2.256832 |

0.0296 |

*nivel de confianza al 5%

Fuente: elaboración propia

Como se muestra en la tabla 5 C(1) presenta un coeficiente negativo = -0.276815 y un p-valor = 0.0303 valor significativo al 5% por tanto se infiere que existe una relación de equilibrio a largo plazo desde LNPCR y LNFBKF hacia LNPIB.

Para el análisis de equilibrio a corto plazo se aplica el test Wald para los coeficientes de las variables explicativas, y se plantea la siguiente condición:

Si C(9) = C(10) = ⋯ = C(22) = 0 → no existe relación a corto plazo

Tabla 6

Wald Test, relación de equilibrio a corto plazo

Test Statistic |

Value |

Probability |

F-statistic |

1.121182 |

0.3703 |

Chi-square |

15.69654 |

0.3323 |

Ho: C(9) = C(10) = C(11) = C(12) = C(13) = C(14) = C(15) = C(16) = C(17) = C(18)

= C(19) = C(20) = C(21) = C(22) = 0

Fuente: elaboración propia

Como se muestra en la tabla 6 existe evidencia estadística para no rechazar Ho ya que el p-valor = 0.3323 no es significativo al 5% concluyendo que no existe relación en el corto plazo desde LNPCR y LNFBKF hacia LNPIB.

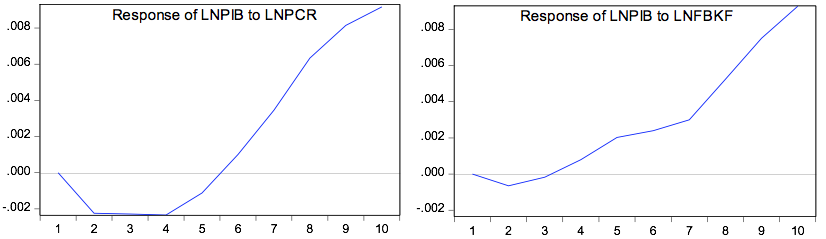

Es posible conocer el impacto que tiene el desarrollo financiero en el crecimiento económico, por medio de la estimación del impulso respuesta de LNPIB a LNPCR y LNPIB a LNFBKF.

Gráfico 6

Función Impulso Respuesta, Cholesky Shocks.

Como se muestra en las gráficas, un impacto positivo en la profundización financiera ocasionaría una relación creciente positiva sobre el PIB en el largo plazo, un mismo efecto que se obtendría frente a un choque positivo en la inversión o formación bruta de capital fijo. Demostrando una vez más la relación superconsistente a largo plazo entre el desarrollo financiero y crecimiento económico.

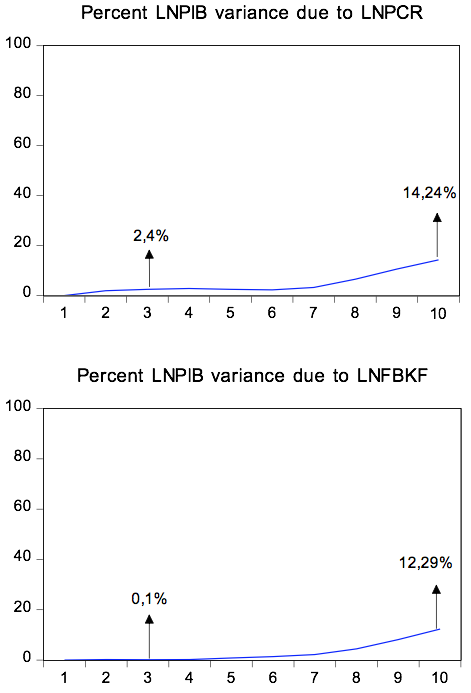

La descomposición de varianza proporciona la magnitud del efecto, es decir la contribución porcentual de cada shock, que, volviendo a acentuar la relación mencionada en FIR, se tiene que: un shock en la profundización financiera contribuiría en 14.24% a la fluctuación del PIB en el largo plazo, mientras que la inversión contribuiría en 12,29 %.

Gráfico 7

Descomposición de la varianza, Cholesky Factors, LNPIB

El sistema financiero en el Ecuador se ha desarrollado en el período de estudio. Pese a unas pocas variaciones negativas (2015-2016) en el resto del período es apreciable un aumento continuo en las distintas variables utilizadas para medir el desarrollo financiero. A corte de 2017 la profundización financiera definida como el promedio del porcentaje de depósitos y créditos respecto al PIB llega al 37,72%.

El desarrollo financiero también se hace visible en la mejora de la bancarización y su densidad, con un incremento sostenido en el número de clientes financieros y puntos de atención. Al final del periodo el 96,6% de la población cuenta un producto financiero, y las entidades muestran una amplia cobertura geográfica de agencias, matrices, corresponsales no bancarios, entre otros, lo que se concreta en que, por cada 20 mil habitantes, existen 16,2 puntos de atención al cliente.

Con respecto al crecimiento económico durante el período de estudio, se presenta una tendencia creciente en el tiempo, alcanzando un pico significativo en el año 2011, fruto de la bonanza petrolera. No obstante, desde el 2012, las tasas de crecimiento fueron cada vez menores. Por ejemplo, en el 2015 hubo un incremento de apenas 0.1% mientras que al 2016 por primera vez la economía ecuatoriana presenta un decrecimiento del 1.6% consecuencia de factores externos como internos, tales como la crisis mundial, el desplome en el precio del petróleo, políticas económicas entre otras.

De la comprobación empírica, se encuentra evidencia de la relación positiva y significativa (de largo plazo) entre el crecimiento económico del Ecuador y su desarrollo financiero. Del modelo VEC, se obtuvo un coeficiente de cointegración negativo y significativo al 5% C (1) = -0.27, lo que se interpreta como la efectiva existencia de una relación de largo plazo entre las variables. También se verifico que un shock positivo en la profundización financiera y la inversión ocasiona un aumento positivo sobre el crecimiento económico. Respecto al desarrollo financiero su fluctuación en el largo plazo se ubica en un 14,24%, mientras que la fluctuación en la inversión en el 12,28%.

Aguirre, I. (2010). Desarrollo Financiero y Crecimiento Económico: Un análisis empírico para América del Sur y América Central (tesis de posgrado). Universidad Latinoamericana de Ciencias Sociales Sede Ecuador.

Alcalá, I., & Zarzosa , P. (2017). Modelo econométrico para estudiar el gasto público (tesis de pregrado). Universidad de Valladolid, España.

Anastasi, A., Blanco , E., Elosegui , P., & Sangiácomo , M. (2010). La bancarización y los determinantes de la disponibilidad de servicios bancarios en Argentina. Investiaicones Económicas Banco Central de la Republica Argentina, 137-209.

Banco Central del Ecuador . (2014). Inversión Privada y Pública. Obtenido de Banco Central del Ecuador: https://www.bce.fin.ec/index.php/boletines-de-prensa-archivo/item/728-inversi%C3%B3n-formaci%C3%B3n-bruta-de-capital-fijo-privada-y-p%C3%BAblica

Beck, T., Levine, R., & Loayza, N. (2000). Finance and sources of growth. Journal of Financial Economics, 58, 261-300.

Beck, T., Degryse , H., & Kneer, C. (2014). Is more finance better? Disentangling intermediation and size effects of financial systems. Journal of Financial Stability 10, 50-64.

Buchieri, F., Pereyra , A., & Mancha , T. (2012). Contribuciones del Desarrollo Financiero al Crecimiento Económico: Aspectos Teóricos y Empíricos de Largo Plazo. Instituto Universitario de Análisis Económico y Social , 53.

Chiriboga, L. A. (2010). Sistema Financiero. En L. A. Chiriboga Rosales, Sistema FInanciero Nacional: Ambito Legal del Sistema Financiero (pág. 6). Quito: Publigraficas JOKAMA.

Coorporación Financiera Nacional . (2017). Análisis del Sistema Financiero Nacional . CFN.

Estrada , G., Park, D., & Ramayandi, A. (2010). Financial Development and Economic Growth in Developing Asia. Asian Development Bank.

Giuliano , P., & Ruiz-Arranz, M. (2009). Remittances, Financial Development, and Growth. Joulnal of Development Economics 90 (1), 144-152.

Gujarati, D., & Porter, D. (2010). Econometría. En D. Gujarati, & D. Porter, Causalidad en economía: prueba de causalidad de Granger (págs. 652-653). España: McGraw Hill.

Jung, W. (1986). Financial Developmente and Economic Growth: International Evidence . International Evidence Economic Development and Cultural Change , 333-346.

Kar, M., Nazilioğlu, Ş., & Ağir, H. (2014). Trade Openness, Financial Development and Economic Growth in Turkey: Linear and Nonlinear Causality Analysis. Journal of BRSA Banking & Financial Markets, 63-86.

Khan , M., & Senhadji, A. (2003). Financial Development and Economic Growth: A Review and New Evidence. International Monetary Fund, ii89-ii110.

Levine, R. (2002). Bank-Based or Market-Based Financial Systems: Which Is Better? Journal of Financial Intermediation 11, 398-428.

Levine, R. (2005). Finance and Growth: Theory and Evidence. Handbook of Economic Growth 1 (A), 865-934.

Mbadike, S., & Okereke , E. (2009). Financial Deepening and Economic Development of Nigeria: An Empirical Investigation. African Journal of Accounting, Economics, Finance and Banking Research 5(5), 55-66.

Pholphirul, P. (2008). Financial Instability, Banking Crisis, and Growth Volatility In Thailand: An Investigation of Bidirectional Relationship. International Journal of Business and Management 3 (6), 97-110.

Pussetto, L. (2008). Sistema financiero y crecimiento económico: Un Misterio sin resolver. Palermo Business Review 1, 47-60.

Salahuddin, M., Gow, J., & Ozturk, I. (2015). Is the long-run relationship between economic growth, electricity consumption, carbon dioxide emissions and financial development in Gulf Cooperation Council Countries robust? Renewable and Sustainable Energy Reviews 51, 317-326.

Schumpeter, Joseph A., The Theory of Economic Development (Cambridge, MA: Harvard University Press, 1911)

Shan, J. (2005). Does financial development "lead" economic growth? A vector auto-regression appraisal. Applied Economics, 37, 1353 - 1367.

Superintendencia de Bancos del Ecuador. (2008a). Profundización Financiera del Sistema Financiero Ecuatoriano. Obtenido de Subdirección de Estudios: http://www.sbs.gob.ec/medios/PORTALDOCS/downloads/articulos_financieros/Articulos%20Financieros/AF_profundizacion_financiera_2005-2007.pdf

Xu, Z. (2000). Financial Development, Investment and Economic Growth. Economic Inquiry, 39(2), 331-344.

1. Egresada. Carrera de Economía. Facultad de Ciencias Políticas y Administrativas de la Universidad Nacional de Chimborazo, Ecuador. E-mail: gebarriga.fpe@unach.edu.ec

2. Economista y docente investigador. Facultad de Ciencias Políticas y Administrativas de la Universidad Nacional de Chimborazo, Ecuador. E-mail: mggonzalez@unach.edu.ec

3. Doctor en Economía y docente investigador. Facultad de Ciencias Políticas y Administrativas de la Universidad Nacional de Chimborazo. E-mail: ytorres@unach.edu.ec

4. Economista y docente investigador, Facultad de Ciencias Políticas y Administrativas. Universidad Nacional de Chimborazo. E-mail: ezurita@unach.edu.ec

5. Doctor en Economía, docente investigador. Facultad de Ciencias Políticas y Administrativas de la Universidad Nacional de Chimborazo, Ecuador. E-mail: dpinilla@unach.edu.ec