![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 39) Ano 2018 • Página 24

Jairo Barbosa de OLIVEIRA 1; Michele Monteiro LIRIO Maria 2; Elizeu MARIA Junior 3

Recebido: 17/04/2018 • Aprovado: 02/05/2018

4. Descrição e Análise dos Resultados

RESUMO: Esta pesquisa tem como objetivo verificar se a concentração da propriedade de empresas listadas na Bovespa por investidores institucionais nacionais ou estrangeiros, moderada pela adoção de melhores práticas de governança corporativa, impacta o índice de gerenciamento de resultados contábeis destas mesmas empresas. A literatura sugere que investidores contextualizados em um mesmo cenário econômico podem exercer mais influência sobre a gestão, monitorando melhor as ações dos gestores, e obterem informações com custo mais baixo e em tempo diferenciado. Esta pesquisa classifica-se como quantitativo-descritiva cuja coleta de dados apresenta-se como documental. A análise será realizada sobre as empresas ativas e com ações negociadas na Bovespa. Como principais resultados obteve-se: os investidores institucionais no Brasil, isoladamente, não impactam significativamente o índice de gerenciamento de resultados, mas que a interação da propriedade desses investidores com as melhores práticas de governança corporativa pode ter causado a redução do gerenciamento de resultados contábeis das empresas analisadas. |

ABSTRACT: This research aims to determine whether the concentration of ownership of companies listed on the Bovespa by domestic and foreign institutional investors, moderated by the adoption of best corporate governance practices, impacts the management index of financial results of these same companies. The literature suggests that investors contextualized in the same economic environment can exert more influence over the management, better monitoring the actions of managers, and obtain information at a lower cost and in different time. This research is classified as quantitative descriptive which data collection is presented as documentary. The analysis will be performed on the active companies with shares traded on the Bovespa. The main results are obtained: institutional investors in Brazil alone does not significantly impact the earnings management index, but that the interaction of ownership of investors with the best corporate governance practices may have caused the reduction in earnings management the companies analyzed. |

Para Ferri e Soares (2009), investidores institucionais agem como gestores de recursos, visando alcançar maiores retornos sobre carteiras cujos tamanho e diversificação seriam impeditivos para o monitoramento de cada investidor individualmente, sendo esta uma das causas do crescimento desses investidores nos mercados financeiros e de investimentos em todo mundo. A influência gerada pela participação de grandes investidores intitucionais pode ser percebida no desenvolvimento da governança corporativa nos dois países e em políticas de governança corporativa dos próprios investidores institucionais (WEBB, 2002). No Brasil, Silveira (2012) apresenta um estudo da progressão na participação de investidores institucionais nas empresas brasileiras, bem como a evolução da obtenção do controle de suas investidas e como estes fatos têm influenciado a governança corporativa local.

Estudos nacionais e internacionais (FERRI; SOARES, 2009; MONKS; MINOW, 1995; WEBB; 2002) destacam a relevância do papel de investidores institucionais no acompanhamento, monitoramento e influência sobre a gestão corporativa. Trabalhos como o de Shleifer e Vishny (1986) e McConnell e Servaes (1990), mostram a determinação dos investidores institucionais em fazer com que os gestores concentrem-se no desempenho econômico das entidades desviando-se de comportamentos oportunísticos, ou no mínimo diminuindo estas possibilidades. Chung, Firth e Kim (2002) pesquisam sobre como grandes participações de investidores institucionais inibem os gestores a usar algum tipo de gerenciamento de resultado através da discricionariedade da escolha de métodos contábeis a fim de alcançar benefícios pessoais. Estes autores ainda destacam que os investidores institucionais ao buscarem o objetivo destacado anteriormente contribuem para melhoria das práticas de governança corporativa. Croci, Gonenc e Ozkan (2012) investigam o impacto do controle familiar com a participação de investidores institucionais sobre pacotes e planos de pagamentos aos Chief Executive Officer (CEO's) na Europa Continental. Sua pesquisa descreve que a propriedade institucional está associada com níveis mais elevados de remuneração total ao CEO, especialmente em empresas familiares. Além disso, os investidores institucionais estrangeiros têm um impacto positivo e significativo sobre o nível de compensação aos CEO's. Chemmanura, He e Hu (2010) destacam o crescimento de investidores institucionais no mercado de ações dos EUA (Estados Unidos da América) de U$ 370 bilhões para aproximadamente U$ 8 trilhões em duas décadas (entre 1990 e 2010 e que muitos bancos de investimentos, em ofertas públicas de ações, alocam recursos predominantemente de investidores institucionais.

Investidores Institucionais locais são monitores mais eficazes do comportamento gestor empresarial, além de serem mais ativos quanto a propostas de acionistas e ao controle da remuneração excessiva dos gestores. Empresas com elevada participação de acionistas nacionais podem ter uma melhor governança corporativa interna e com isso maior retorno sobre seus investimentos (CHHAOCHHARIA; KUMAR; NIESSEN-RUENZI, 2012).

A conjectura fundamental deste estudo é que em um cenário econômico nacional os custos de monitoramento incorridos por investidores nacionais são menores do que os custos dos investidores estrangeiros. Sendo assim as empresas com maior concentração proprietária de investidores institucionais nacionais teriam melhores características de governança corporativa. Em tese, as empresas com mais acionistas institucionais nacionais ativos, apresentariam uma menor propensão a se envolver em comportamento corporativo indesejável como o gerenciamento de resultados, por exemplo. Destaca-se também, conforme Chhaochharia, Kumar, e Niessen-Ruenzi (2012), evidências de que a proximidade geográfica, e a facilidade de obtenção e entendimento de informações tornam as instituições locais mais propensas a participar de reuniões de acionistas e apresentar propostas, facilitar a rotatividade de gestores, ou mesmo controlar sua remuneração. Esta forma de ativismo local também pode ter uma influência indireta sobre a escolha dos membros do conselho e da estrutura dos contratos de remuneração (CHHAOCHHARIA; KUMAR; NIESSEN-RUENZI, 2012). Algumas das razões pelas quais os custos de monitoramento de investidores institucionais nacionais podem ser inferiores aos custos de monitoramento de investidores estrangeiros são, por exemplo (CHHAOCHHARIA; KUMAR; NIESSEN-RUENZI, 2012):

Menor custo de comunicação e de coleta de informações, além da possibilidade de um maior leque de dados e de sua obtenção em um menor espaço de tempo;

Maior facilidade de verificação e inspeção local da empresa para o conhecimento sobre suas operações, controles internos e gestão; e

Instituições nacionais também são mais propensas a pertencer às redes sociais de gestores locais, o que pode ocasionar um acesso mais fácil ou menos custoso a informação capaz de lhes permitir exercer maior influência sobre políticas corporativas.

O monitoramento dos invesdores institucionais sobre os gestores surge em razão do conflito de agência entre acionistas e gestores. Assim, grandes acionistas, ou seja, indivíduos ou instituições que detêm grande concentração de capital em uma empresa são motivados a participar ativamente na direção estratégica da empresa. Destaca-se com isto o problema dos free-riders, argumentando que somente grandes acionistas têm o incentivo para realizar monitoramento ou outras atividades controle. Desta forma todos os outros acionistas se beneficiam de tais atividades, mesmo que não suportem os custos do processo. Ou seja, pode haver na estrutura acionária de uma companhia investidores institucionais com menor propriedade que se beneficiam do monitoramento de grandes investidores ou mesmo menores investidores institucionais que não monitoram seus gestores em função do baixo custo-benefício de tal tarefa (GILLAN; STARKS, 2000).

Diante dos fatos e informações destacadas previamente, levanta-se neste estudo o seguinte problema: o índice de gerenciamento de resultados das empresas brasileiras sofre maior impacto pela participação de investidores institucionais nacionais em relação à participação de investidores institucionais estrangeiros?

Desta forma, este estudo objetiva verificar se há diferença no nível de gerenciamento de resultados de acordo com a concentração de propriedade de investidores institucionais nacionais ou estrangeiros e se a adoção de melhores práticas de governança corporativa, como variável moderadora, altera esta diferença. Busca-se com esta pesquisa evidências para inferir que quanto maior for a concentração de propriedade nas empresas por investidores institucionais menos propensa esta empresa estará a gerenciar resultados contábeis e que a adoção de melhores práticas de governança corporativa pode tornar esta relação ainda mais significativa.

Para alcançar tal objetivo serão identificados: a) a participação acionária por investidores nacionais e estrangeiros em empresas brasileiras; b) o nível de governança corporativas das empresas; c) a presença e/ou concentração de propriedade de investidores institucionais nacionais e estrangeiros em empresas brasileiras. Tais informações visam verificar e descrever a influencia de investidores institucionais nacionais e estrangeiros no gerenciamento de resultados nas empresas e como as práticas de governança corporativa adotadas pelas empresas altera esta relação. Estudos anteriores (CHHAOCHHARIA; KUMAR; NIESSEN-RUENZI, 2012; MONKS; MINOW, 1995; FERRI; SOARES, 2009) já evidenciaram a eficácia dos investidores institucionais no monitoramento dos gestores quanto às práticas de gerenciamento de resultados e como estes investidores impactam positivamente, ou, ao menos, influenciam as empresas a adotarem melhores práticas de governança corporativa.

A importância deste estudo está em identificar informações sobre a interação dos investidores institucionais com suas investidas e o mercado investidor como um todo, pois ao conhecerem a composição acionária de determinada empresa poderão fazer inferências sobre o monitoramento dos gestores e consequentemente sobre o gerenciamento de resultados contábeis.

Cia, Guarita e Cia (2002) definem investidor institucional como um "investidor que negocia uma grande quantidade de títulos". Segundo os mesmos autores, investidores institucionais são Fundos de Pensão, Fundos Mútuos, Fundos de Empregados, Companhias de Seguro e algumas Instituições Financeiras ligadas a Bancos de Investimento, classificados de acordo com o tipo de empresa (financeira, não financeira ou fundos de investimentos), de capital (privado ou estatal, nacional ou estrangeiro). Acrescenta-se a estas, as empresas constituídas com o objetivo social de investir em outras empresas, como por exemplo, as empresas com denominação de participação e administração, as holdings, dentre outras. De acordo com Monks e Minow (1995), impulsionados pela tentativa de minimizar os conflitos de agência entre os acionistas e executivos, os investidores institucionais têm apresentado uma postura ativa com relação ao gerenciamento das companhias de capital aberto em que são acionistas.

Os investidores institucionais adotam práticas de governança corporativa de forma mais abragnete que os investidores individuais. Em princípio seu maior acesso a informações da empresa, juntamente com seu poder de voto concentrado, deve permitir-lhes mais ativamente monitorar o desempenho da empresa e de fazer mudanças na composição do conselho, quando o desempenho torna-se inferior ao projetado. Empresas com grandes blocos de ações detidas por investidores institucionais, assim, podemobtermaior influência e controle sobre a administração. Como resultado, a propriedade concentrada nas mãos de investidores institucionais pode levar a uma redução dos custos de agência (BAINBRIDGE, 2005).

Ferri e Soares (2010) destacam a importância dos investidores institucionais na alavancagem do mercado de capitais e como estes investidores - neste estudo os fundos de pensão, impactam no crescimento das companhias de acordo com suas decisões de investimento em longo ou curto prazo.

O estudo de Bethel, Liebeskind e Opler (1998) revela uma associação positiva e estatisticamente significativa entre a participação de investidores institucionais e o desempenho da firma, justificada pela capacidade destes investidores de acompanhar e monitorar os administradores destas empresas. Já Chhaochharia, Kumar, Niessen-Ruenzi (2012) mostram que se estes investidores institucionais estiverem inseridos no mesmo ambiente econômico e cultural, com participação ativa no dia a dia da firma, este monitoramento se torna mais eficiente comparado ao de investidores estrangeiros. Para GILLAN, STARKS (2000) a presença de investidores institucionais é significativa para reduzir a probabilidade de manipulações da gestão para alterar os resultados contábeis e financeiros.

A governança corporativa é definida por Shleifer e Vishny (1997, p.737) como "o conjunto de mecanismos pelos quais os fornecedores de recursos garantem que obterão para si o retorno sobre seu investimento". A pesquisa destes autores é direcionada para análise do controle administrativo das organizações, o que lhes permitiram estabelecer fundamentos acerca do estudo do conflito de agência.

A economia clássica estuda como a firma toma decisões para maximizar o seu lucro. Isto posto, os acionistas e proprietários devem se preocupar com um valor que represente a maximização do lucro das empresas, diretamente atrelado ao valor de mercado das ações. No entanto, surge um problema relacionado ao controle das modernas corporações, uma vez que, essas não são mais gerenciadas pelos proprietários, mas sim por executivos profissionais. Estes executivos profissionais são contratados para dirigir as corporações conforme os interesses dos acionistas, mas o que pode ocorrer, na prática, é que eles maximizem a sua própria utilidade em detrimento da utilidade dos acionistas. A temática do conflito de interesses entre acionistas e executivos, é denominada na teoria de agência como problema entre principal-agente (JENSEN; MECKLING,1976).

La Porta, Lopez-de-Silanes e Shleifer (1998) destacam também os incentivos existentes para expropriação dos acionistas minoritários pelos acionistas controladores; dentre eles a facilidade de se manter no controle em países cuja proteção dos acionistas é baseada no direito civil, ou civil law. As melhores práticas de governança corporativa possuem ainda como seu objetivo mitigar este conflito de interesses entre acionistas.

No que concerne à visão de um sistema integrado de relações entre os stakeholders, os diversos agentes econômicos que interagem com uma organização empresarial, Shleifer e Vishny (1997, p.737) sustentam, ainda, que a governança corporativa trata do conjunto de relações entre a direção da empresa, seus acionistas, conselheiros de administração e demais partes interessadas e estabelece os caminhos pelos quais os fornecedores de capital das corporações asseguram o retorno de seus capitais.

De acordo com Da Silveira (2002, p.18) governança corporativa pode ser definida como “um conjunto de mecanismos internos e externos que visam harmonizar a relação entre gestores e acionistas, dada a separação entre controle e propriedade”. Os mecanismos internos destacados pelo autor dizem respeito à atuação do conselho de administração, a remuneração dos gestores e a propriedade de ações por parte dos executivos.

No que se refere aos mecanismos externos, Da Silveira (2002, p.18) cita a obrigatoriedade periódica de divulgar informações sobre a empresa, bem como a existência da denominada aquisição hostil e a existência de um mercado de trabalho competitivo. De acordo com a Organisation For Economic Co-Operation And Development - OCDE (2000) órgão multilateral que reúne os países mais desenvolvidos, Governança pode ser entendida como o conjunto de princípios e práticas que visam à otimização do desempenho de uma empresa de forma tal que resulte na redução de conflitos de interesses e proteção de partes interessadas no sucesso da organização corporativa.

Portanto, é possível sintetizar que governança corporativa no âmbito societário consiste em um processo que visa garantir o correto relacionamento entre credores, acionistas minoritários, acionistas controladores e gestores de uma empresa, maximizando, dessa forma, o seu valor e o retorno aos acionistas. Terra e Lima (2006) afirmam que o desafio da governança corporativa consiste em estabelecer mecanismos que alinhem, efetivamente, os interesses dos diversos atores envolvidos nas corporações, sejam eles acionistas, gestores, empregados, credores etc. A convergência desses interesses objetiva, em última análise, a maximização da riqueza dos acionistas. O ambiente institucional, no qual as empresas estão inseridas, molda o seu sistema de governança corporativa (TERRA; LIMA, 2006). Shleifer e Vishny (1997) constatam que os distintos modelos de governança corporativa ao redor do mundo têm relação direta com o grau de evolução do sistema financeiro e legal. Os autores evidenciaram que, em países menos desenvolvidos, a suas práticas de governança são quase que inexistentes.

A BOVESPA criou no ano de 2000 os segmentos especiais com requisitos de práticas de governança corporativa, além daqueles definidos na Lei 6.404/76 que dispõe sobre as sociedades por ações e em normas complementares, denominados de Bovespa Mais, Nível 1 e Nível 2 de Governança Corporativa e Novo Mercado. A razão principal da criação desses segmentos de governança corporativa é a de destacar as empresas dispostas a adotarem voluntariamente as práticas diferenciadas, do nível de sua conveniência, presentes nos regulamentos do Bovespa Mais, Nível 1 e 2 e do Novo Mercado, manifestando sua adesão mediante contrato, tendo em contrapartida uma melhor percepção de suas boas práticas de governança corporativa pelos investidores e assim obter uma valorização de suas ações, proporcionando maior segurança aos acionistas, bem como reduzindo o custo de captação para novos investimentos. Os regulamentos dos níveis de governança corporativa da BOVESPA se detêm em questões referentes à transparência das informações, proteção de direitos de acionistas minoritários e, no segmento mais elevado - Novo Mercado, na solução de conflito por meio de arbitragem entre acionistas, controladores e direção. Nesta pesquisa a participação nos diferentes segmentos de Governança Corporativa da BOVESPA será utilizada como proxy para Governança Corporativa.

Parte da fundamentação teórica desta pesquisa abrangerá a revisão da literatura de gerenciamento de resultados bem como os incentivos econômicos e as motivações que justificam essa prática (HEALY e WAHLEN, 1999; DECHOW e SKINNER, 2000; MARTINEZ, 2001).

O gerenciamento de resultados pode ser identificado quando os gestores realizam determinadas escolhas contábeis visando influenciar a interpretação dos stakeholders sobre o desempenho econômico da companhia ou visando atingir métricas contratuais específicas que são baseadas em variáveis contábeis (HEALY e WAHLEN, 1999).

Schipper (1989) argumenta que o gerenciamento de resultado pode ser considerado uma intervenção proposital no processo financeiro com objetivo de maximizar os benefícios privados. Zang (2007) evidenciou que os gestores utilizam manipulação das acumulações discricionárias e manipulação das decisões operacionais como substitutas para gerenciar resultados e que mudanças no rigor da legislação contábil não implicam necessariamente na redução do gerenciamento de resultados, mas sim na modificação da estratégia de gerenciamento.

Martinez (2008) salienta ainda que os ajustes podem ser motivados por influência exógena à organização, criando incentivos para que seus executivos busquem resultados contábeis na direção desejada. Vários autores (MARTINEZ, 2009; COELHO e LOPES, 2007; IUDÍCIBUS e LOPES, 2004) argumentam que a maioria das evidências indica que os gestores escolhem métodos contábeis que ajudam na maximização dos seus resultados, considerando a mensuração dos accruals discricionários como forma encontrada para identificar o gerenciamento de resultados.

Healy e Wahlen (1999) e Leuz et al (2002) apresentam evidências empíricas de que os gestores gerenciam resultados de forma a influenciar a percepção sobre o verdadeiro desempenho da firma, utilizando escolhas ou métodos contábeis. Como as demonstrações contábeis consistem em uma das principais formas de comunicação entre os usuários de informação, a prática de gerenciamento de resultados realizada pelos gestores pode reduzir a qualidade da informação, pois estes buscarão aberturas na legislação para maximizarem sua utilidade (JOHNSON et al 2002; KERSTEIN e RAI, 2007; BURGSTAHLER e DICHEV, 1997). Para Martinez (2001, p. 13), “[...] em certos casos, o gerenciamento pode proceder de decisões e atos concretos, com implicações no fluxo de caixa da empresa”. Esta prática seria denominada de gerenciamento de resultados por meio de decisões operacionais.

O gerenciamento de resultados possui como finalidade distorcer a percepção do usuário da informação contábil acerca de situação econômica e/ou financeira presente da firma, diferente do que foi previsto pela empresa ou pelo mercado de capitais (MOTA; SILVA FILHO; OLIVEIRA; PAULO, 2017). A interação e a proximidade de investidores capazes de interferir nas decisões estratégicas da empresa e de monitorar ativamente os gestores são possíveis causas de a participação de investidores institucionais na propriedade da firma reduzirem significativamente o nível de gerenciamento de resultados das mesmas (Chemmanura; He; Hu, 2010; CHHAOCHHARIA; KUMAR; NIESSEN-RUENZI, 2012).

Esta pesquisa caracteriza-se descritiva, de acordo com seu objetivo. Segundo Triviños (1987), o estudo descritivo requer delimitações de técnicas, métodos, modelos e teorias. Conforme Raupp e Beuren (2008, p. 81) “a pesquisa descritiva avança, em sua configuração, para o aprofundamento similar a uma pesquisa explicativa, deixando para trás a superficialidade da pesquisa exploratória. Com relação aos procedimentos, classifica-se como documental. Para Gil (2002, p. 45), “a pesquisa documental vale-se de materiais que não recebem ainda um tratamento analítico, ou que ainda podem ser reelaborados de acordo com os objetos da pesquisa”. Esta pesquisa se enquadra como análise documental, pois os dados necessários à análise foram coletados nos sites das empresas, nos formulários de referência constante nos sites da Bovespa e da CVM (Comissão de Valores Mobiliários) e na base de dados Economática®.

O estudo busca identificar e descrever a relação entre a propriedade institucional nacional e estrangeira e as práticas de governança corporativa das empresas brasileiras com o nível de gerenciamento de resultado das mesmas. Os dados coletados referentes à composição acionária e níveis diferenciados de governança corporativa das empresas são referentes ao período de 2009 a 2012, e a amostra coletada contém dados suficientes para o calculo de todas as variáveis da pesquisa foi de 365 empresas. Utilizou-se o período entre 2009 e 2012 em função do menor número de informações ausentes durante o período de coleta dos dados.

Ao estudar o comportamento de um conjunto de dados de diferentes empresas ao longo de determinado período, deve-se considerar as diferenças entre as mesmas e as especificidades de cada período que compõem a amostra. A estimação de um modelo utilizando a estrutura de dados em painel possibilita o desenvolvimento da análise levando em consideração tanto as características individuais ao longo do tempo quanto os fatores atribuídos a determinados períodos e que afetam igualmente as empresas naquele momento (GUJARATI; PORTER, 2012). Segundo Marques (2000), uma das vantagens da estimação por dados em painel é revelação da heterogeneidade dos indivíduos amostrais. Outras vantagens listadas pelo autor são: maior quantidade de informação, maior variabilidade dos dados, menor colinearidade entre as variáveis, maior número de graus de liberdade e maior eficiência na estimação.

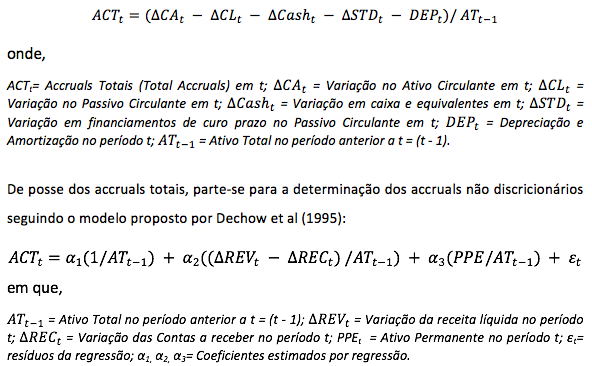

Em função da falta de alguns dados referentes às empresas da amostra o modelo proposto caracteriza-se com dados em painel desbalanceado (FÁVERO, 2015). A variável dependente será o índice de gerenciamento de resultados. Para estimar os accruals discricionários das empresas em determinado período, será utilizada a versão modificada do modelo de Jones visto que este mesmo modelo fornece resultados mais consistentes para se detectar a prática de gerenciamento de resultados. No modelo de Jones Modificado (1995), os accruals discricionários são os resíduos da regressão, como destaca Baptista (2010). Como os accruals discricionários são uma proxy para o gerenciamento de resultados, o nível destes variará de acordo com o quão distante de zero estiver o resíduo. Assim como no modelo original de Jones, os accruals totais são calculados seguindo as especificações abaixo:

Para montar o modelo econométrico desta pesquisa foi adotada a classificação de investidores de Baik, Kang e Kim, (2011) incluindo outros necessários a este estudo. A classificação dos acionistas e outras variáveis do modelo seguem descritas no Quadro :

QUADRO 1

DESCRIÇÃO DAS VARIÁVEIS DE PESQUISA

VARIÁVEL |

DESCRIÇÃO |

REPRESENTAÇÃO |

GR |

Gerenciamento de Resultado |

Índice de gerenciamento de resultados calculado. |

Inv1 |

Investidor Institucional Nacional Não Familiar |

% de Ações de Propriedade de Investidores Institucionais Nacionais Não Familiares. |

Inv2 |

Investidor Institucional Nacional Familiar |

% de Ações de Propriedade de Investidores Institucionais Nacionais Familiares. |

Inv3 |

Investidor Institucional Estrangeiro |

% de Ações de Propriedade de Investidores Institucionais Estrangeiros |

Inv4 |

Empresas Privadas Nacionais |

% de Ações de Propriedade de Empresas Privadas Nacionais. |

Inv5 |

Sociedades de Economia Mista |

% de Ações de Propriedade de Sociedades de Economia Mista. |

Inv6 |

Governos em geral |

% de Ações de Propriedade de Governos em geral. |

Inv7 |

Pessoas Físicas |

% de Ações de Propriedade de Pessoas Físicas. |

Inv8 |

Governo Estrangeiro |

% de Ações de Propriedade de Governo Estrangeiro. |

Inv9 |

Empresa Privada Estrangeira |

% de Ações de Propriedade de Empresas Privadas Estrangeiras. |

Inv10 |

Outros |

% de Ações de quaisquer outros proprietários. |

GV |

Governança Corporativa |

Índice de Governança Corporativa adotado pela BOVESPA. |

LogTam |

Tamanho da Empresa – Ativo Total |

Logaritmo natural do Ativo Total da empresa. |

Cresc |

Crescimento da empresa |

Crescimento do Ativo da Empresa |

Lev |

Leverage |

Relação da dívida de longo prazo da empresa com o Ativo Total. |

Fonte: elaborado pelos autores.

Foram segregados os investidores nacionais em familiares e não familiares. De acordo com Buiatti, Gonçalves, Shinyashiki (2009) existe em empresas familiares, aquelas em que uma família participa da composição acionária de uma empresa e influencia em sua administração, o comprometimento com o que é da família, ao contrário de outros investidores institucionais que buscam os interesses de seus participantes indistintamente. As variáveis LogTam, Cresc e Lev serão utilizadas como variáveis de controle. A escolha destas variáveis foi baseada em pesquisas anteriores como descrito no Quadro 2:

QUADRO 2

DESCRIÇÃO DAS VARIÁVEIS DE CONTROLE DA PESQUISA

Lev |

Watts e Zimmerman (1990) afirmaram que, quanto mais endividada a empresa, mais provável que o gestor selecione procedimentos contábeis para aumentar o lucro. (Levit– 1 = DívLPit– 1 / ATit– 1) |

LogTam |

Richardson (2000, p. 332) salienta que o tamanho da empresa pode ter relação positiva com o GR, pois empresas maiores têm mais incentivo para reduzir os custos políticos, o que, por sua vez, incentivaria o GR. (LogTamit = LogATit) |

Cresc |

De acordo com Gu, Lee e Rosett (2005), o crescimento da empresa, por meio de ativos, pode vir de duas formas: mediante financiamento externo ou por resultados operacionais internos. O nível de leverage pode afetar o GR, mas, conforme verificado por Dechow,Sloan e Sweeney (1995), o accrual é correlacionado com o desempenho interno da empresa. Assim, espera-se que a empresa em crescimento possa ter maior variabilidade nos accruals. (Crescit– 1 = (ATit– 1 – ATit ) / ATit– 1) |

Fonte: Nardi e Nakao (2010)

Definidas todas as variáveis e tomando como referência os modelos utilizados por Baik, Kang e Kim, (2011), Chhaochharia, Kumar, e Niessen-Ruenzi (2012) e Chen (2012) propõe-se o seguinte modelo econométrico para análise desta pesquisa:

Como já relatado realizou-se uma análise de dados em painel com amostra de 365 empresas perfazendo um total final de 1094 observações. Após realização do Teste de Hausman verificou-se que o modelo com efeitos aleatórios apresenta resultados mais eficientes para os dados da pesquisa. A Tabela 1 apresenta a estatística descritiva dos dados utilizados na pesquisa.

TABELA 1

ESTATÍSTICA DESCRITIVA

Investidor |

Ano |

Média |

Valor-P |

|

Investidor |

ano |

Média |

Valor-P |

Inv1 |

2012 |

32.3441 |

0.013 |

Inv6 |

2012 |

16.6228571 |

0.884 |

|

2011 |

29.9601 |

2011 |

15.0845714 |

|||||

2010 |

27.2510 |

2010 |

14.608 |

|||||

2009 |

25.0299 |

2009 |

14.5228571 |

|||||

Inv2 |

2012 |

21.4226 |

0.477 |

Inv7 |

2012 |

13.9640449 |

0.704 |

|

2011 |

23.5677 |

2011 |

12.3331461 |

|||||

2010 |

16.1226 |

2010 |

12.6303371 |

|||||

2009 |

14.7226 |

2009 |

11.6207865 |

|||||

Inv3 |

2012 |

25.9085 |

0.228 |

Inv8 |

2012 |

11.5272727 |

0.974 |

|

2011 |

22.8314 |

2011 |

13.269697 |

|||||

2010 |

19.7778 |

2010 |

11.3636364 |

|||||

2009 |

20.0817 |

2009 |

14.3727273 |

|||||

Inv4 |

2012 |

24.3730 |

0.021 |

Inv9 |

2012 |

6.30 |

0.000 |

|

2011 |

22.3243 |

2011 |

- |

|||||

2010 |

14.3946 |

2010 |

- |

|||||

2009 |

11.0595 |

2009 |

- |

|||||

Inv5 |

2012 |

27.1829 |

0.762 |

Inv10 |

2012 |

1.81010101 |

0.179 |

|

2011 |

25.4600 |

2011 |

2.36767677 |

|||||

2010 |

22.4271 |

2010 |

3.84848485 |

|||||

2009 |

24.3357 |

2009 |

4.0979798 |

|||||

Valor P - valor do Teste Anova fator único (H0 - não existe diferença entre as médias) com Alfa de 5%. |

||||||||

Fonte: Elaborado pelo autor com os resultados da pesquisa.

Os dados apresentam a média de propriedade acionária de cada um dos investidores estudados. Somente o Investidor 9 - Inv9 - apresentou propriedade em apenas um dos anos analisados. Foi realizado o teste Anova para verificar se existia diferença entre as médias de cada um dos investidores. Como mostram os resultados o teste revelou que apenas os investidores 1 e 4 possuem pelo menos uma média diferente das demais. Realizado o teste t Student verificou-se que a diferença de média dos investidores 1 e 4 não é entre períodos subsequentes. Foi realizado o teste Anova de diferença de média para a proxy de gerenciamento de resultados. Verificou-se que existem diferenças entre as médias analisadas a uma significância de 1% - Valor P = 0,00790. Realizado teste t para diferença de média verificou-se que entre os anos de 2009 e 2010 não houve diferença; entre 2010 e 2011 a média de gerenciamento aumentou com Valor P = 0,0052 e entre 2011 e 2012 a média de gerenciamento reduziu apresentando Valor P = 0,0048. Não foi encontrado relação entre possíveis alterações de médias de propriedade dos investidores institucionais e média de gerenciamento de resultado em função da não varação da média dos investidores em anos subsequentes.

TABELA 2

RESULTADO DO MODELO PROPOSTO

Variáveis independentes |

Expectativa |

Coeficiente |

Z Test |

Valor P |

Investidor 1 |

- |

0.02770 |

1.90 |

0.058 |

Investidor 2 |

- |

0.00969 |

0.17 |

0.865 |

Investidor 3 |

- |

0.02116 |

1.09 |

0.275 |

Investidor 4 |

? |

0.00645 |

0.35 |

0.725 |

Investidor 5 |

? |

0.00626 |

0.39 |

0.694 |

Investidor 6 |

? |

0.01398 |

1.11 |

0.265 |

Investidor 7 |

? |

0.01776 |

1.28 |

0.201 |

Investidor 8 |

? |

-0.00072 |

-0.02 |

0.98 |

Investidor 9 |

? |

-0.12842 |

-0.24 |

0.812 |

Investidor 10 |

? |

-0.00988 |

-0.26 |

0.796 |

Governança Corporativa |

- |

-0.42003 |

-2.20 |

0.028 |

Inv1.Gov Corp. |

- |

-0.00679 |

-1.73 |

0.083 |

Inv2.Gov Corp. |

- |

-0.00064 |

-0.05 |

0.963 |

Inv3.Gov Corp. |

- |

-0.00298 |

-0.60 |

0.549 |

Leverage |

+ |

0.05543 |

5.86 |

0.000 |

Tamanho (Ln At Total) |

+ |

0.34707 |

2.60 |

0.009 |

Crescimento |

+ |

-0.10993 |

-30.40 |

0.000 |

Constante |

4.15665 |

1.93 |

0.054 |

|

R-sq: |

within |

0.5407 |

||

between |

0.1971 |

|||

overal |

0.4145 |

|||

|

n° Obs |

1094 |

|

|

Fonte: Elaborado pelo autor com os resultados da pesquisa.

Os resultados mostram que os Investidores institucionais não familiares nacionais, nesta pesquisa representados por fundos de pensão, fundos de investimento diversos, empresas de administração e participação, bancos de investimentos dentre outros, são significativos somente a 10% e que o sinal esperado para β1– negativo - foi positivo. Como descrito por Holanda, Rebouças e Coelho (2012) é possível que mesmo com a participação elevada de determinados investidores institucionais na estrutura acionária das empresas os gestores não se intimidem em gerenciar os resultados ou a não relatar as informações econômico-financeiras de forma transparente. Destaca-se que o modelo como todo apresentou-se significante a 1%.

No entanto, verifica-se que a Governança corporativa apresentou um resultado como esperado. O coeficiente β11 (-0.42003), desta variável, é significante a pelos menos 5% e possui sinal negativo, inversamente proporcional ao indicador de gerenciamento de resultados. Os resultados ainda revelam que os investidores institucionais do modelo ao interagirem com a variável governança corporativa tornam-se significantes com sinal negativo, inversamente proporcional ao gerenciamento de resultados. É possível inferir com este resultado que em ambientes de boas práticas de governança corporativa a presença destes investidores institucionais influencia de forma a reduzir o gerenciamento de resultados das empresas. Destaca-se que ainda que na interação entre os investidores institucionais e a governança corporativa a variável que apresentou maior coeficiente modular foi o Investidor Institucional não familiar nacional. Como apontado na referencial teórico existe a possibilidade desta modalidade de investidor institucional conseguir ser mais efetivo no monitoramento dos gestores quanto á praticas de gerenciamento de resultados que os investidores institucionais familiares e/ou estrangeiros. E por fim verifica-se que os resultados significativos das variáveis de controle referentes ao tamanho do ativo LnAt Total - β16 (0.34707) e a dívida Leverage - β15 (0.05543) foram como esperados pela pesquisa. No entanto, a variável Crescimento Cresc que segundo a literatura guarda relação positiva com gerenciamento de resultados apresentou relação negativa.

O objetivo deste estudo foi verificar se a concentração da propriedade de empresas listadas na Bovespa por investidores institucionais nacionais ou estrangeiros, moderada pela adoção de melhores práticas de governança corporativa, impacta o índice de gerenciamento de resultados contábeis destas mesmas empresas. Para a pesquisa foi estruturado um banco de dados com as companhias abertas brasileiras que possuem ações negociadas na Bolsa de Valores de São Paulo – BOVESPA, obtendo-se as informações financeiras dessas empresas através da utilização do software Economática®. O período de investigação dos dados ocorreu nos anos correspondentes entre 2009 a 2012.

Para alcançar o objetivo de interesse foi realizada uma análise quantitativa e descritiva dos dados, sendo que para a análise empírica e estatística da pesquisa, foram utilizados como proxy empírica para o gerenciamento, os accruals discricionários conforme proposto pelo modelo Jones modificado (1995). Além disso, foi realizada também uma modelagem para dados em painel devido à estrutura do banco de dados que possui dados temporais e cross sections. A análise descritiva dos dados não apresentou a existência de uma relação de associação entre a prática de gerenciamento e a participação societária dos investidores institucionais na amostra analisada. No modelo de regressão para dados de painel que foi proposto, notou-se que o valor do gerenciamento da empresa guarda relação inversa significativa com os investidores institucionais nacionais familiares, não familiares e estrangeiros quando estes interagem com o nível de governança corporativa adotada pela empresa. Isso permite inferir que a adoção de boas práticas de governança corporativa, que por si só é significativa na redução do gerenciamento de resultados, será ainda mais significativa se na estrutura de propriedade existir investidores com perfil institucional. Esta influência será tão mais significativa quanto maior for à participação destes investidores. Ainda foi observado que os investidores institucionais residentes no Brasil são sensivelmente mais influentes em alguma das formas de dificultar o gerenciamento de resultados das empresas.

A principal limitação deste estudo foi à disponibilidade dos dados das empresas. Após a coleta dos dados no software Economática, durante a formatação dos dados para utilização do software Stata, verificou-se que muitas empresas não possuíam os dados suficientes para gerar todas as variáveis de pesquisa. Algumas empresas não possuíam dados para calcular nenhuma das variáveis dependentes dos modelos propostos. Assim sendo, só puderam ser analisados os dados das empresas, por ano, que possuíam informação para gerar ao menos uma variável dependente.

Outra limitação da pesquisa refere-se a fatos socioeconômicos do período de análise dos dados. Mesmo inserindo variáveis Dummys para cada ano do período analisado a fim de tentar captar o impacto ou não no gerenciamento de resultados, as razões do impacto não poderiam ser facilmente definidas. As diversas crises econômicas ocorridas em vários países do mundo, o período de adoção das normas internacionais de contabilidade pelo Brasil e as particularidades de cada setor econômico são algumas dos fatos ocorridos neste período capazes de afetar as variáveis da pesquisa.

Os dados levantados sobre percentual de participação em ações são dos cinco maiores acionistas de cada empresa da amostra por limitação de captação do software Economática® e a classificação destes investidores, apesar do referencial teórico suporte, passa pelo grau de conhecimento e percepção do pesquisador.

Entre possíveis melhorias para esta pesquisa, cabe a incorporação de outros modelos de avaliação de gerenciamento de resultados e sugere-se adicionalmente que em pesquisas posteriores o período de análise seja aumentado o que irá conferir maior confiabilidade no resultado. Outro fator crítico que influencia a análise dos resultados e o estabelecimento das conclusões é a heterogeneidade da amostra; composta por empresas de todos os setores, cada uma com suas particularidades econômicas ao longo do período analisado e por esta razão os resultados desta pesquisa têm caráter informativo não devendo ser aplicado a todos as empresas listada no mercado de capitais da Bovespa.

BAIK, B.; KANG, Jun-Koo; KIM, Jin-Mo. Local institutional investors, information asymmetries, and equity returns. Journal of Financial Economics 97, 81-106, 2010.

BAINBRIDGE, S. M. Shareholder Activism and Institutional Investors. Disponível em: <http://ssrn.com/abstract=796227>. Acesso em: Agosto de 2012.

BAPTISTA, E. M. B. Teoria em Gerenciamento de Resultados. XXXIII Encontro de Estudos Organizacionais da ANPAD. São Paulo - SP, 2009.

BETHEL, J. E.; LIEBESKIND, J. P.; OPLER, T. Block share purchases and corporate performance. The Journal of Finance, v. 53, n. 2, p. 605-634, 1998.

BUIATTI, C. L.; GONÇALVES, C. M. Di P.; SHINYASHIKI, G. T. Comprometimento Organizacional em Empresas Familiares. V Encontro de Estudos Organizacionais da ANPAD. Belo Horizonte - MG, 2008.

BURGSTAHLER, D.; DICHEV, I. Earnings management to avoid earnings decreases and losses. Journal of Accounting and Economics 24, 1997, pg. 99–126.

CHEMMANURA, T. J.; HE, S.; HU, G. The role of institutional investors in seasoned equity offerings. Journal of Financial Economics 94, 384–411, 2009.

CHEN, L. Income smoothing, information uncertainty, stock returns, and cost of equity. Review of Pacific Basin Financial Markets and Policies, Washington State University, 2012.

CHHAOCHHARIA, V.; KUMAR, A.; NIESSEN-RUENZI, A. Local investors and corporate governance. Journal of Accounting and Economics 54, 42–67, 2012.

CHUNG, R.; FIRTH, M.; KIM, J-B. Institutional monitoring and opportunistic earnings management. Journal of Corporate Finance 8, 29–48, 2002.

CIA, J. C.; GUARITA, C. I.; CIA, J. N. S. O duplo papel do investidor institucional: influenciador do Corporate Governancee gestor de carteiras. In: Encontro da Associação Nacional dos Programas de Pós – Graduação em Administração (EnANPAD), Salvador, 2002.

COELHO; A. C. D.; LOPES; A. B. Avaliação da prática de gerenciamento de resultados na apuração de lucro por companhias abertas brasileiras conforme seu grau de alavancagem financeira. Revista de Administração Contemporânea. vol.11 n. spe2 Curitiba 2007.

CROCI, E.; GONENC, H.; OZKAN, N. CEO compensation, family control, and institutional investors in Continental Europe. Journal of Banking &Finance 36, 2012.

SILVEIRA, A. Di M. da. Governança corporativa no Brasil e no mundo. Ed Campos, São Paulo, 2002.

DA SILVEIRA, A. Di M. Institutional Investorsand Corporate Governance in Brazil. Acesso <http://ssrn.com/author=443083>, 2011.

DECHOW, P.M.; SKINNER, D. Earning Management:reconciling the views of accounting academics practitioners and regulators. Accounting Horizons. Sarasota, Vol. 14 n. 2, 2000.

DECHOW, P.M.;SLOAN, R. G.; SWEENEY, A. P. Detecting earnings management. The Accounting Review, v. 70, n. 2,p. 193-225, abr. 1995.

FÁVERO, L. P. L. Análise de Dados: Modelos de Regressão com Excel®, Stata® e SPSS®. 1. ed. Rio de Janeiro: Elsevier, 504p. 2015.

FERRI, M. S.; SOARES, R. O. Investidores Institucionais e o Foco no Curto Prazo: um Estudo nas Empresas Negociadas na Bovespa. Revista Contabilidade Vista & Revista, ISSN 0103-734X, Universidade Federal de Minas Gerais, Belo Horizonte, v. 20, n. 4, p. 15-30, out./dez. 2009.

GIL, Antonio Carlos. Como elaborar projetos de pesquisa. 4. ed. São Paulo: Atlas, 2002. 175 p.

GILLAN, S. L.; STARKS, L. T. Corporate governance proposals and shareholder activism: the role of institutional investors. Journal of Financial Economics, v. 57, n. 2, 275-305, 2000.

GUJARATI, D. N.; PORTER, D. C. Econometria básica. 5°ed, Editora AMGH Ltda, RS, 2011.

HEALY P.M.; WAHLEN, J.M. A review of the earnings management literature and its implications for standard setting. Accounting Horizons.Sarasota, 13 p. 365-383, 1999.

IUDÍCIBUS, S. de.; LOPES, A. B. Teoria avançada da contabilidade. São Paulo: Atlas, 2004.

JENSEN, Michael, MECKLING, William. Theory of the firm: managerial behavior, agency costs and ownership structure. Journal of Financial Economics, v.3, p. 305-360, October, 1976.

JOHNSON, V. E., KHURANA, I. K., REYNOLDS, J. K. Audit-Firm Tenure and the Quality of Financial Reports. Contemporary Accounting Research. Vol. 19, n. 4 winter, 2002.

KERSTEIN, J.; RAI, A. Intra-year shifts in the earnings distribution and their implications for earnings management. Journal of Accounting and Economics.44, 349-419; 2007.

LA PORTA, R.; LOPEZ-DE-SILANES, F.; SHLEIFER, A. Law and Finance. Journal of Political Economy, 1998.

LEUZ, C.; NANDA, D.; WYSOCKI, P. D. Earnings management and investor protection:an international comparison. Journal of Financial Economics, 34, July 2002.

MARTINEZ; A. L. Detectando earnings management no Brasil: estimando os accruals discricionários. Revista de Contabilidade & Finanças – USP, São Paulo, v. 19, n. 46, p. 7 – 17, janeiro/abril 2008.

MARTINEZ; A. L. Escolha de práticas contábeis no Brasil: uma análise sob a Ótica da hipótese dos covenants contratuais. 2001. 167f. Tese (Doutor em Ciências Contábeis) –Departamento de Contabilidade e Atuária da Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo, 2001.

MARTINEZ; A. L. Novo mercado, auditoria e gerenciamento de resultados por escolhas contábeis e por decisões operacionais. In: 9º. Congresso de Contabilidade e Controladoria da USP, 2009, SÃO PAULO.

MCCONNELL, J., SERVAES, H., 1990. Additional evidence on equity ownership and corporate value. Journal of Financial Economics 27, 595–612, 1990.

MONKS, R.; MINOW, N. Corporate governance. Cambridge: Blackwell Publishers, 1995.

MOTA, R. H. G.; SILVA FILHO, A. C. C.; OLIVEIRA, A. F.; PAULO, E. Previsão de Lucro e Gerenciamento de Resultados: Evidências Empíricas no Mercado Acionário Brasileiro . Revista Universo Contábil, v. 13, n. 1, p. 6-26, 2017.

RAUPP, Fabiano Maury. BEUREN, Ilse Maria. Caracterização da Pesquisa em Contabilidade. In. BEUREN, Ilse Maria (Org). Como elaborar trabalhos monográficos em contabilidade: teoria e prática. 3. ed. São Paulo: Atlas, 2008.

RICHARDSON, R. J. Pesquisa social: métodos e técnicas. 2 ed. São Paulo: Atlas, 1989.

RICHARDSON, V. J. Information asymmetry and earnings management: some evidence. Review of Quantitative Finance and Accounting, v. 15, p. 325-347,2000.

SCHIPPER, K. Commentary on earnings management. Accounting Horizons. Sarasota, Vol. 3, p. 91-102, December 1989.

SHLEIFER, A., VISHNY, R., 1986. Large shareholders and corporate control. Journal of Political Economy 94, 461– 488, 1986.

SHLEIFER, A.; VISHNY, R. A survey of corporate governance. Journal of Finance, v. 52, n. 2, p. 737-783, 1997.

TERRA, P. R. S.; LIMA, J. B. N. Corporate governance and capital markets’ reaction to financial statement disclosure. Revista de Contabilidade e Finanças – USP São Paulo, n. 42, p. 35 - 49, Set./Dez. 2006.

TRIVIÑOS, A. N. S. Introdução à pesquisa em ciências sociais: a pesquisa qualitativa em educação. São Paulo: Atlas, 1987. 175 p.

VERGARA, S. C. Projeto e relatórios de pesquisa em administração. São Paulo: Atlas, 1998.

WATTS, R. L.; ZIMMERMAN, J. L. Positive accounting theory: a ten year perspective. The Accounting Review, v.65, n. 1, p. 131-156, jan. 1990.

WATTS, R. L.; ZIMMERMAN, J. L. Positive Accounting Theory. New Jersey: Prentice Hall of Englewood Cliff, 1986.

WEBB, D. Institutional investors and the growth of global influence. International Corporate Governance 10, n°2, 2002.

ZANG, A. Y. Evidences on the tradeoff between real manipulation and accrual manipulation. Working paper. 2007. Disponível em: <http://ssrn.com/abstract=961293>. Acesso em: 09 de janeiro de 2011.

1. CPF. 077.953.107/88 - Bacharel em Ciências Econômicas pela Faculdade Cinecista de Vitória - FACEV. Email: jairobarbosadeoliveira@gmail.com

2. CPF: 108.302.117-64 - Mestranda em administração pela Universidade Federal do Espíto Santo – UFES. Email: michelemlirio@yahoo.com.br

3. CPF: 055.111.967-54 - Professor da UFES. Mestre em Ciências Contábeis. Doutorando em Administração pela Universidade Federal do Espíto Santo – UFES. Email: elizeujunior@yahoo.com.br