![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 39) Año 2018 • Pág. 34

Nubia Isabel DÍAZ Ortega 1

Recibido: 20/03/2018 • Aprobado: 25/05/2018

RESUMEN: La investigación en la ética del contador público gestión ha tenido una evolución particular que avanza con los problemas sociales que atañen a la profesión. Caracterizar y describir la pro¬ducción en la ética del contador público des¬de 2008 hasta 2017 es el objetivo del presente trabajo que arroja algunas conclusiones y discusiones acerca del con¬junto de las investigaciones en este campo. La me¬todología se basa en un estudio bibliométrico de material bibliográfico en la base de datos internacional Scopus de 63 publicaciones identificadas en este campo. Los resultados sugieren que es una línea de investigación en fase exponencial en la que los investigadores provienen mayoritariamente de Estados Unidos e Irán y además trabajan siguiendo mayoritariamente seis enfoques diferentes. |

ABSTRACT: Research in the ethics of public accountancy management has had a particular evolution that advances with the social problems that concern the profession. Characterize and describe the production in the ethics of the public accountant from 2008 to 2017 is the objective of this work that throws some conclusions and discussions about the set of research in this field. The methodology is based on a bibliometric study of bibliographic material in the international Scopus database of 63 publications identified in this field. The results suggest that it is a line of research in an exponential phase in which researchers come mainly from the United States and Iran and also work mainly following six different approaches. |

En las actuaciones profesionales la ética es esencial para prestar los servicios al público y a la sociedad en general, Nwanyanwu (2010). Más aun, cuando se trata de una profesión como la Contaduría Pública en donde la piedra angular la constituye la confianza pública. La ética es definida como el estudio de las razones filosóficas y científicas por las cuales las personas deben comportarse de tal o cual manera. Cortina, (2000), asimismo, la ética es un cuerpo de conocimientos que aborda la naturaleza de las acciones humanas en la vida social, desde la óptica de los conceptos morales y los preceptos morales Torres (2014). En consecuencia, la sociedad espera un comportamiento ético en la práctica contable, el contador tiene obligaciones con los usuarios e interesados en la información contable como propietarios o socios, los acreedores, los directivos, los empleados, las instituciones financieras, los proveedores, el gobierno, la profesión contable y el público en general.

Dentro del ámbito del desempeño profesional, al contador público en el cumplimiento de sus obligaciones suelen presentársele situaciones susceptibles de presión por parte de sus clientes, Gómez & Palafox de Anda, (2014) no son pocos los que han tenido que enfrentar la tensión en el ejercicio de la profesión contable, al percibir un conflicto entre sus valores morales y la necesidad de hacer lo que les parece necesario para lograr sus objetivos, Schmidt (2015), ocurre una disfunción del rol del contador público entre el manejo de complejas operaciones comerciales y las demandas de tipo administrativo, Loaiza & Peña (2013). Por tal razón, se pone en alto riesgo al contador pues al involucrarse en actos consistentes con la moralidad del rol, puede resultar en un daño significativo a otros, Radtke (2008), las decisiones tomadas con respecto a la información provista por los contadores pueden afectar materialmente la vida de cualquiera o todos estos interesados Bakhtaran & Azimifar, (2013).

No obstante, a medida que ha transcurrido la internacionalización de la economía, los negocios y la convergencia de la contabilidad, se han surtido escándalos financieros en grandes empresas multinacionales relacionados con las firmas de auditoría envueltas en fraudes en sus informes contables y financieros, desastres que desencadenaron una crisis sobre la percepción del contador público en la sociedad. Para dar respuesta y buscando cerrar la brecha de calidad de los informes, en procura de una mayor transparencia, fiabilidad y seguridad en la información contable, surge entonces, el nuevo Código de Ética internacional para los profesionales de la contabilidad, que fue actualizado en el 2009 por la International Federation of Accountans IFAC a través del International Ethics Standards Board of Accountants (IESBA), el código de ética representa un instrumento para garantizar la independencia y la objetividad de los auditores y contadores profesionales en lo que respecta a las demandas de gestión. (Nerandzić, Perović, Zivkov & Pascan, 2012).

Con este telón de fondo, los temas éticos han despertado un interés cada vez mayor en los investigadores contables, cabe decir, que la búsqueda de la resolución de los conflictos éticos del contador público es una importante área de investigación. En este contexto, el presente trabajo se enfoca principalmente en mostrar el nivel de desarrollo del tema y los resultados derivados de esta investigación muestran las aportaciones y oportunidades que se pueden identificar en la producción investigativa en la ética del contador público en los períodos 2008 a 2017.

Este estudio se estructura en cinco secciones. En la primera, se contextualiza el tema y se plantea el objetivo. En la segunda sección se muestra la metodología empleada. Y la tercera se expone los resultados del análisis bibliométrico y de contenido. Finalmente, en la última sección se exponen las conclusiones.

La metodología utilizada consistió en utilizar el análisis bibliométrico y de contenido con el objetivo de examinar el material bibliográfico sobre la ética del contador público, la escogencia del análisis bibliométrico se fundamenta en dos aspectos importantes. En primer lugar, ofrece un completo examen del estado en que se encuentra el tema de estudio, analizando las revistas de gran impacto internacional incluidas en la categoría de ética del contador público. Existen otras fuentes de información como libros, tesis, monografías, entre otras, sin embargo, las revistas tienen un riguroso método de revisión y pueden ser consideradas indicadores de calidad de la productividad académica.

En segundo lugar, a través de su utilización se puede orientar la labor de futuros investigadores, al tener un conocimiento específico de la temática, por tamaño, evolución, distribuciones geográficas de estudio y sobre las tendencias de la disciplina.

La búsqueda se realizó a cabo utilizando la base de datos Scopus, que es garantía por la calidad de los documentos que indexan, a partir del concepto public and account and ethics, en los campos de Article title, Abstract, Keyword, seleccionando de esta forma solo artículos publicados en revistas científicas de alto impacto, por un lapso de diez años desde el 2008 hasta el 2017.

El proceso de filtrado redujo el número inicial de artículos, al refinarlo por artículos y por años y conformar una base de datos por año de publicación, numero de autores, título de la revista, afiliación institucional de los autores universidad o centros de investigación, país, tipo de investigación, principal tema tratado, metodología y fuentes.

Fruto de esta labor, se pudo identificar un total de 63 artículos con los que se construyó una matriz empírica de análisis en el software Excel de Microsoft Office.

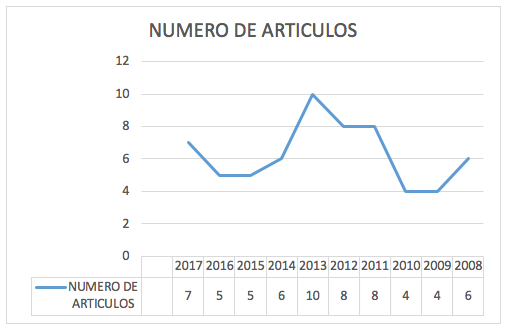

Se han identificado 63 artículos publicados durante los años 2008 a 2017. Esto indica que el interés de los investigados de esta temática va de acuerdo con las tres fases de evolución propuesta por (López, 1996), actualmente el tema se encuentra en una fase exponencial, pues ha habido un interés permanente por publicar sobre el tema, a la vista, en los diez años hay un buen número de publicaciones. Siguiendo la ley de Price, el número de publicaciones va en aumento, es de señalar que el año de mayor número de publicaciones fue el 2013 con 10, seguido de los años 2012 y 2011 con 8 publicaciones cada uno.

Gráfica 1

Publicaciones por año

Fuente: Elaboración propia (2018)

Se han identificado 130 autores y un índice de productividad por autor de 0.033 artículos, según el índice de Locka. Este índice se calcula tomando el número de autores que publican en una materia es inversamente proporcional al cuadrado de los autores, en este caso, son pequeños productores. En cuanto a las autorías se encontraron 31.75% de autorías con un solo autor (20 artículos), 36.51% de autorías con dos autores (23 artículos), 25.40% de autorías con tres autores (16 artículos) y 6.34% de autoría con 4 y más autores (4 artículos).

Se observa una distribución de la coautoría para esta temática muy interesante, por existir un gran número de colaboración entre los documentos, la realización del mayor número de artículos por dos autores demuestra la madurez del tema en el ámbito científico y los años con mayor coautoría fueron 2011,2012 y 2013, con 7, 6 y 8 coautorías respectivamente. Al mismo tiempo, la tendencia por colaboración por año, se observa que los años 2015 y 2017, son los que tienen mayor autoría, con 4 y 3 autorías respectivamente.

Al analizar la productividad por institución y país, en la Tabla 1 se puede observar el ranking, el mayor grupo de trabajos de investigación sobre ética del contador público publicadas en revistas de impacto internacional provienen de universidades de Estados Unidos que encabeza la lista ocupando el primer lugar con 24 artículos publicados, pertenecientes a 34 centros de investigación y una contribución de 42 autores. Posteriormente, en importancia se encuentran las universidades de Irán con 5 artículos, 3 centros de investigación y 10 autores. También, una parte importante procede de Australia con 4 artículos, 4 centros y 8 autores. De manera más residual las publicaciones provienen de China, Indonesia, Canadá, Nueva Zelandia, Gran Bretaña, Malasia e India con dos publicaciones por país. Los Estados Unidos además de liderar el ranking, tiene la mayor proporción de publicación con un 38% del total de artículos, 46% del total de centros y 32% del total de autores.

Por otro lado, se observa que el 68.25% de los artículos son producto de colaboración entre varios autores, siendo en su mayor parte procedentes del mismo país con un 80.77%, siendo miembros de la misma institución o de otra institución del mismo país y en un solo caso con una empresa, la colaboración entre universidades de diferentes países es muy baja con 3.84%.

Tabla 1

Productividad por país e institución

Número de artículos |

Centro de Investigación |

Autores por país |

|

Estados Unidos |

24 |

34 |

42 |

Irán |

5 |

3 |

10 |

Australia |

4 |

4 |

8 |

China |

3 |

2 |

5 |

Indonesia |

3 |

5 |

7 |

Canadá |

3 |

3 |

9 |

Nueva Zelandia |

2 |

2 |

6 |

Gran Bretaña |

2 |

2 |

5 |

Malasia |

2 |

2 |

4 |

India |

2 |

1 |

7 |

Ucrania |

1 |

1 |

3 |

Tailandia |

1 |

1 |

3 |

Turquía |

1 |

1 |

1 |

México |

1 |

1 |

1 |

Singapur |

1 |

1 |

3 |

Irlanda |

1 |

2 |

3 |

Polonia |

1 |

1 |

2 |

Italia |

1 |

1 |

1 |

Serbia |

1 |

2 |

4 |

Malta |

1 |

1 |

2 |

Nigeria |

1 |

1 |

1 |

Francia |

1 |

1 |

1 |

Venezuela |

1 |

1 |

2 |

TOTALES |

63 |

73 |

130 |

Fuente: Elaboración propia (2018)

Igualmente, los 130 autores pertenecen a 73 centros de investigación, la universidades ocupan el primer lugar con 94.52% del total de la producción, seguido de otras instituciones que en igual proporción participan como un Centro de Investigación, Instituto Forense, Ministerio de Educación y empresa todas con un bajo porcentaje del 1.37%.

Los 63 artículos fueron publicados por 42 revistas, el ranking es encabezado por la revista holandesa, Journal of Business Ethics con la producción más alta de 7 artículos, seguida de muy cerca por dos revistas de Gran Bretaña, Research on Professional Responsibility and Ethics in Accounting que dispone de 6 artículos y en tercer lugar la revista Accounting, Auditing and Accountability Journal con 4 artículos.

Además, al considerar el The Scimago Journal & Country Rank (SJR) se observa que el 23.89%(15) se encuentran en el primer cuartil, el 19.05%(12) se encuentran en el segundo cuartil, el 28.57% se encuentran en el tercer cuartil y el 28.57% se encuentra en el cuarto cuartil. La revista mejor posicionada es Accounting, Auditing and Accountability Journal con un índice de citaciones de 1.579. (Tabla 2).

El índice de dispersión de artículos arroja un indicador del 0.362 artículos/revista, existe una mínima concentración de artículos por revista, no existe un núcleo que agrupe y que tenga un gran número de publicaciones sobre la ética del contador público, al parecer el tema en cuestión es del interés de una comunidad académica diversa.

Tabla 2

Productividad por revista

REVISTA |

Numero de Artículos |

SJR |

Quartile |

Journal of Business Ethics |

7 |

1,165 |

1 |

Research on Professional Responsibility and Ethics in Accounting |

6 |

0,137 |

4 |

Accounting, Auditing and Accountability Journal |

4 |

1,579 |

1 |

Issues in Accounting Education |

3 |

0,582 |

2 |

Accounting Perspectives |

2 |

0,140 |

4 |

Managerial Auditing Journal |

2 |

0,422 |

2 |

Journal of Legal, Ethical and Regulatory Issues |

2 |

0,203 |

3 |

Social Responsibility Journal |

2 |

0,324 |

2 |

Critical Perspectives on Accounting |

2 |

1,204 |

2 |

International Journal of Economic Perspectives |

1 |

0,111 |

3 |

Journal of the International Academy for Case Studies |

1 |

0,101 |

4 |

Qualitative Research in Accounting & Management |

1 |

0,533 |

2 |

Abacus |

1 |

0,391 |

3 |

Academy of Accounting and Financial Studies Journal |

1 |

0,116 |

4 |

Accounting Historians Journal |

1 |

0,125 |

4 |

Advances in Environmental Biology |

1 |

0,111 |

4 |

Analele Stiintifice ale Universitatii Al I Cuza din Iasi - Sectiunea Stiinte Economice |

1 |

0,103 |

1 |

Asia Pacific Education Review |

1 |

0,317 |

3 |

Asian Review of Accounting |

1 |

0,218 |

3 |

British Journal of Educational Studies |

1 |

0,575 |

1 |

International Journal of Business Research |

1 |

0,159 |

3 |

Current Issues in Auditing |

1 |

0,270 |

3 |

DLSU Business and Economics Review |

1 |

0,173 |

4 |

Economics and Sociology |

1 |

0,617 |

1 |

Ekonomska Istrazivanja |

1 |

0,240 |

3 |

Futuribles: Analyse et Prospective |

1 |

0,112 |

4 |

IIOAB Journal |

1 |

0,119 |

4 |

International Business Management |

1 |

0,194 |

3 |

International Journal of Civil Engineering and Technology |

1 |

0,444 |

2 |

International Research Journal of Finance and Economics |

1 |

0,131 |

4 |

Journal of Accounting and Organizational Change |

1 |

0,311 |

3 |

Journal of Accounting Literature |

1 |

0,902 |

2 |

Journal of Accounting, Auditing and Finance |

1 |

0,581 |

2 |

Journal of Applied Accounting Research |

1 |

0,274 |

3 |

Journal of Applied Business Research |

1 |

0,203 |

3 |

Journal of Asia Business Studies |

1 |

0,185 |

3 |

Meditari Accountancy Research |

1 |

1,117 |

1 |

Organisation Management Journal |

1 |

0,158 |

3 |

Prabandhan: Indian Journal of Management |

1 |

0,193 |

3 |

Prakseologia |

1 |

0,101 |

4 |

Research in Accounting in Emerging Economies |

1 |

0,105 |

4 |

Revista de Ciencias Sociales |

1 |

0,164 |

3 |

TOTAL 42 REVISTAS |

63 |

15,210 |

|

Fuente: Elaboración propia (2018)

Se ha identificado un total de 6 temáticas generales dentro las tendencias en investigación en este campo como se aprecia en la Tabla 3, el tema más estudiado es el referente a la ética y auditoria con un 26.98%, seguido del estudio del código de ética con un 23.80% y en tercer lugar el tema de la ética y educación con un 17.46%.

Tabla 3

Distribución cronológica de los temas de investigación

Temas de investigación/Años |

2017 |

2016 |

2015 |

2014 |

2013 |

2012 |

2011 |

2010 |

2009 |

2008 |

Total |

% |

Análisis de la ética relacionada con fraude |

|

1 |

1 |

|

1 |

|

|

|

1 |

|

4 |

6,35% |

Análisis de la aplicación del código de ética |

|

1 |

1 |

|

5 |

3 |

2 |

1 |

1 |

1 |

15 |

23,80% |

Estudios sobre ética y educación |

|

|

1 |

3 |

1 |

1 |

1 |

1 |

1 |

2 |

11 |

17,46% |

Ética y Auditoria |

3 |

1 |

2 |

2 |

|

2 |

4 |

1 |

1 |

1 |

17 |

26,98% |

Estudios de la ética y las características socioculturales |

2 |

2 |

|

1 |

|

1 |

|

|

|

1 |

7 |

11,11% |

Otros |

2 |

|

|

|

3 |

1 |

1 |

1 |

|

1 |

9 |

14,30% |

|

7 |

5 |

5 |

6 |

10 |

8 |

8 |

4 |

4 |

6 |

63 |

100,00% |

Fuente: Elaboración propia.

Los seis enfoques abarcan las siguientes temáticas:

Análisis de la ética relacionada con fraude: Este tópico incluye investigaciones que tratan de las diferentes presiones de los clientes para que los contadores cometan fraude fiscal, la intensidad del fraude contable y el debate de la ética en la práctica tributaria.

Análisis de la aplicación del código de ética: Esta temática incluye estudios sobre los delitos del código cometidos por los contadores, medidas disciplinarias, la historia del discurso formal e informal del código de ética, las actitudes de los contadores para emitir sus juicios, la confianza pública, actos ilegales y el nuevo enfoque del nuevo código internacional, su importancia y orientación.

Estudios sobre ética y educación: En este apartado se incluyen los estudios que versan sobre el rol y la influencia de la instrucción universitaria en los juicos éticos, en la enseñanza de los impuestos, las características de egresados como beneficio, moralidad personal, interés del equipo y reglas; ética en la práctica contable; interés público de la profesión, reconciliar la ética y el rendimiento educativo y conocimiento del tema ético por parte de los estudiantes.

Ética y Auditoria: Estos estudios versan sobre los desafíos éticos de los auditores que comprometen su capacidad para defender el interés público, materialidad y riesgo sobre la calidad del trabajo del auditor, el nivel de independencia del auditor, la sostenibilidad a través del lente de la teoría ética, características del auditor, el proceso de la auditoria internacional; escepticismo profesional, conflictos de interés, la administración de ganancias, clima ético y conflicto organizacional.

Estudios de la ética y las características socioculturales: Este ítem incluye estudios de la percepción de la corrupción respecto al género, edad, aspectos físicos, experiencia; etapas de la vida; extraversión, escrupulosidad, estabilidad emocional, personalidad.

Otros: En este apartado se incluye aquellos artículos que no se enlistan en las temáticas anteriores, como por ejemplo: licencia profesional, marco conceptual, sistema de información financiera, virtud del profesionalismo, rendición de cuentas y moralidad del rol.

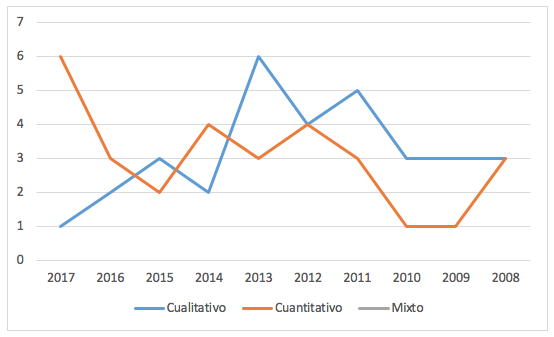

Los artículos son en un 11% de revisión, 29% de reflexión y 60% de investigación, de los cuales el 51% utiliza metodología cualitativa, el 48% cuantitativa y el 1% mixta. En relación a las fuentes de información utilizadas, el 57% ha recurrido a fuentes de información primarias y el 43% solo ha empleado fuentes secundarias.

Grafica 2

Distribución cronológica de las metodologías de investigación

Fuente: Elaboración propia

En cuanto a los métodos de investigación usados se utilizan diversas metodologías que se sintetizan en la Tabla 4, ampliamente se utiliza la entrevista/encuesta con un 38,09% y el método analítico con un 25.40%.

Tabla 4

Distribución cronológica de los métodos de investigación

Métodos/Años |

2017 |

2016 |

2015 |

2014 |

2013 |

2012 |

2011 |

2010 |

2009 |

2008 |

TOTAL |

Porcentaje |

Analítico |

|

2 |

2 |

2 |

6 |

1 |

1 |

1 |

1 |

|

16 |

25,40% |

Caso |

1 |

|

1 |

|

1 |

|

2 |

|

|

1 |

6 |

9,53% |

Experimento |

1 |

|

1 |

2 |

|

1 |

|

2 |

1 |

1 |

9 |

14,28% |

Marco |

|

|

|

|

|

1 |

|

|

|

|

1 |

1,59% |

Revisión |

|

|

|

|

|

2 |

2 |

1 |

|

2 |

7 |

11,11% |

Entrevista/Encuesta |

5 |

3 |

1 |

2 |

3 |

3 |

3 |

2 |

|

2 |

24 |

38,09% |

|

|

|

|

|

|

|

|

|

|

|

|

|

Totales |

7 |

5 |

5 |

6 |

10 |

8 |

8 |

4 |

4 |

6 |

63 |

100,00% |

Fuente: Elaboración propia adaptado de Hesford, Lee, Van der Stele & Young.

En cuanto a la revisión bibliométrica, se puede observar que el interés de los investigadores por el estudio de la ética del contador público se ha mantenido en el tiempo y se encuentra en su fase exponencial, categorizando esta temática como una línea de estudio madura que ha ido evolucionando según las problemáticas sociales, económicas y culturales propias del entorno. Un dato muy relevante es la carencia de autores prolíferos dentro de esta línea, el 100% se identifican como pequeños productores y un índice de productividad de 0.033 artículos por autor. En cuanto a la autoría y coautoría se observaron el 31.75% y el 36.51% para uno y dos autores respectivamente. En cuanto a la colaboración predominan las relaciones nacionales, tanto dentro del mismo país o institución. Por otro lado, la Universidad integra el mayor número de las afiliaciones, siendo los líderes en lo que respecta a la ubicación geográfica Estados Unidos con 42 autores, 24 autorías y 34 centros de investigación e Irán con 10 autores, 3 autorías y 5. En relación a las revistas la lista la encabeza la revista Journal of Business Ethics que ha publicado 7 artículos.

En tanto dentro del análisis de contenido se han identificado seis líneas de investigación relacionando la ética con: a) el fraude¸ b) la aplicación del código de ética, c) la educación, d) la auditoría, e) características socioculturales y f) otros, de todas ellas la más trabajada hasta el momento es el ámbito de los temas de auditoria con un 26.98%.También se observa una baja producción por parte de los países latinoamericanos, con la escasa presencia de Venezuela con una publicación, debe procurarse hacer un trabajo investigativo en nuestra región de acuerdo con el contexto y las particularidades del medio.

En resumen, la ética del contador público es un tema muy relevante, para favorecer el progreso del conocimiento existente, es necesario investigar para dar respuesta a las siguientes preguntas, entre otras: ¿Está preparado el contador para el nuevo código de ética internacional? ¿Cuáles criterios utiliza el contador para emitir el juicio profesional? ¿Los principios de objetividad e independencia aplicados en el escepticismo profesional del contador son observados? ¿Las universidades están formando conforme los requerimientos del nuevo código de ética?

En lo que respecta a las limitaciones que este estudio presenta la primera hace referencia a los términos de búsqueda utilizados y una segunda limitación hace referencia a los indicadores bibliométricos utilizados y por último, se considera que sería necesario extender el estudio a otras bases de datos permitiendo ampliar la visión de esta temática.

Bakhtiari, M. & Azimifar, M. (2013). Impact of professional ethics on financial reporting quality. Advances in Environmental Biology, 7 (10), pp. 2862-2866.

Cortina, A. (2000). Ética mínima. Madrid. Tecnos.

Hesford, James; Lee, Sung-Han; Stede, Wim A. van der & Young, S. Mark (2007). Management accounting: a bibliographic study. En Christopher S. Chapman, Anthony G. Hopwood & Michael D. Shields (eds.). Handbook of management accounting research, 3-26. Oxford, United Kingdom: Elsevier.

Gómez, V., & Palafox de Anda, G. (2014). Ética. La persona y la generación de riqueza de la empresa. Instituto Politécnico Nacional Escuela Superior de Comercio y Administración. Grupo Editorial Patria. México: México.

Guevara, J., Giraldo, Y. & González, D. (2009). Alcance y contribución del profesional contable para el crecimiento de la sociedad. Editorial El Cid.

Loaiza, E. & Peña, A. (2013). Niveles de estrés y síndrome de Burnout en contadores públicos colombianos. Actualidad Contable Faces, 16-26, 27-44. Universidad de Los Andes. Mérida: Venezuela.

López & López. 1996. Introducción a la bibliometría. Valencia: Promolibro.

Nerandzić, B., Perović, V., Zivkov, E. & Pascan, S. (2012).Personality and moral character traits and acknowledging the principles of management ethics, auditing and accounting ethics. Ekonomska Istrazivanja, (SPEC. ISS. 1), pp. 288-312.

Nwanyanwu, L.A. (2010). Internalisation of ethics and professional practices in Nigeria: The accountant's perspective. International Research Journal of Finance and Economics, 56, pp. 82-87.

Radtke, R.R. (2008).Role morality in the accounting profession. How do we compare to physicians and attorneys? Journal of Business Ethics, 79 (3), pp. 279-297.

Schmidt, E. (2015). Ética y negocios para América Latina. Editorial Biblioteca Universitaria. Universidad del Pacífico. Lima: Perú.

Torre, Z. (2015). Introducción a la ética. Instituto Politécnico Nacional. Escuela Superior de Comercio y Administración. Grupo Editorial Patria. México: México.

Investigación Resultado del proyecto “El juicio profesional y la ética del contador público en las Pymes de Cúcuta” Grupo Competitividad y sostenibilidad para el desarrollo

1. Postdoctora en Ciencias de las organizaciones. Docente de la Universidad de Libre Seccional Cúcuta. Colombia ndiaz712@hotmail.com . Orcid: 0000-0001-7950-86642