![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 42) Año 2018 • Pág. 28

Logan Radamés BERNI Moran 1; Nuria Raquel ZAMBRANO Camacho 2; Angel Mauricio CHÁVEZ Garcés 3

Recibido: 03/05/2018 • Aprobado: 18/06/2018

RESUMEN: Todas las empresas precisan determinar sus costos de calidad para cualquier proceso o actividad que desempeñen. La demanda o necesidad de establecer y evaluar estos costos significarán a largo plazo, competitividad, eficiencia y eficacia, sin contar con el ahorro, mejoramiento económico y financiero, y la posibilidad para la gerencia de tomar decisiones concretas y acertadas con el futuro de su entidad. En la presente investigación se presenta un procedimiento para determinar los costos de calidad por fallas en procesos empresariales basado en particularidades de la empresa nacional e internacional. |

ABSTRACT: All companies need to determine their quality costs for any process or activity they perform. The demand or need to establish and evaluate these costs will mean long-term competitiveness, efficiency and effectiveness, without saving, economic and financial improvement, and the possibility for management to make concrete and accurate decisions with the future of their entity. . In the present investigation a procedure to determine the costs of quality due to failures in business processes based on particularities of the national and international company is presented. |

En el siglo XXI una organización que no realice acciones concretas para llegar a ser competitiva, no analice las tendencias internacionales, no se adapte a los cambios del entorno, y no realice inversiones para mejorar aspectos científicos y tecnológicos está condenada a desaparecer inevitablemente. Tal realidad se evidencia en Ecuador donde solo “en el año 2015 un total de 120 empresas han entrado en liquidación o han cerrado voluntariamente, además ha crecido la cantidad de juicios coactivos por impagos”. (Supercias, 2016) Generalmente resultados de iliquidez o problemas generales que han afectado directamente su funcionamiento.

Ante esta realidad la calidad se impone como única respuesta, la calidad como madre de la competitividad en el mercado, y finalmente como la alternativa para el futuro del país. Pero mejorar la calidad es un verdadero reto aunque no se deba ver como tal; tampoco debe verse como un problema sino como una oportunidad, se tiene todo que ganar y casi nada que perder, es necesario que cada organización se replantee el concepto de calidad y entienda la importancia de ésta para cumplir con sus objetivos particulares.

Pero ante esta idea surgen tres interrogantes: ¿Cómo una empresa puede determinar si posee calidad o no ya sea en sus productos o servicios? ¿Cómo es su funcionamiento interno en sus diferentes procesos o actividades, tienen estos calidad o no? ¿Qué hacer para mejorar o solucionar los problemas o los impactos de estos?

Estas interrogantes pueden ser respondidas a través de la Contabilidad de Gestión o específicamente a través de las técnicas de gestión que descritas según Osorio (1999) estas son: “son procedimientos que se desarrollan para optimizar el uso de los recursos del ente para alcanzar un objetivo”. Estas técnicas son las que permitirán la medición, evaluación, análisis y solución de estos elementos. Para ello es necesario en primer lugar recabar información o ampliar la información previamente existente de la empresa; en segundo lugar determinar los objetivos y metas a que se quiere llegar por parte de la empresas o sus directivos y finalmente tomar acciones o establecer estrategias que posibiliten su mejora, crecimiento y desarrollo solucionando las diferentes problemáticas presentes en diferentes períodos de tiempo.

El aspecto esencial considerado por las empresas hoy en día es el balance entre ingresos y costos, y el resultado final de las utilidades después del pago de impuestos, amortizaciones o deudas adquiridas. Por tanto las empresas se enfocan hacia dos cuestiones (1) la maximización de sus ingresos y (2) la reducción de los costos para obtener un mayor margen de rentabilidad. Pero entonces, ¿qué sucede con aquellos costos no percibidos como el costo de calidad? ¿Cómo se debería evaluar o determinar el costo de calidad y su impacto en la empresa?

Para ello se precisa entonces de la contabilidad de costos y especialmente de los costos relacionados con la calidad. Pero se puede afirmar que no existe una visión uniforme de lo que es costo de calidad y lo que debe ser incluido bajo este término. Las ideas acerca del costo de calidad han venido evolucionando rápidamente en los últimos años hasta convertirse en conceptos o parte de las cuentas o transacciones de una empresa.

Los costos de calidad forman parte integral del costo de producción por lo que no se pueden desligar. Tradicionalmente éstos se encuentran dentro de los estados financieros en el estado de resultado integral o comúnmente llamado de pérdidas y ganancias de una empresa. La realidad es que en el Plan de Cuentas del Ecuador (Supercias, 2017), y en el de la mayoría de los países del mundo no aparecen los costos de calidad o al menos no se cuantifican o no aparecen por separados; de esta forma se imposibilita la toma de acciones correctivas o la minimización de los mismos.

La separación y cuantificación de los costos de calidad permite demostrar cómo, si se mejora la calidad, mejorará la economía de una empresa y sus resultados de forma integral. Conociendo la magnitud de los costos de calidad se puede saber con mayor precisión los ahorros a obtener con la implantación del proceso de mejoras. La determinación de los costos de calidad tiene como propósito llamar la atención sobre las actividades y procesos claves de tal forma que le permita al gerente tomar decisiones correctivas, para finalmente medir si la gestión de la calidad está teniendo resultados.

Por lo anteriormente expuesto se hace indiscutible que las empresas actualmente deben determinar sus costos de calidad mediante la utilización de herramientas, técnicas o instrumentos de la Contabilidad de Gestión o diseñar procedimientos o estrategias que le permitan una visión sobre los mismos. De esta manera podrán ser competitivas y eficientes.

Se considera como situación problémica general en esta investigación: el diseño de un procedimiento que permita determinar los costos de calidad por fallas en los procesos empresariales. Dado su importancia, impacto e implicación en los resultados de la organización y como primer paso para su mejoramiento.

La idea a defender sugerida de la investigación se refiere a: si se determinan los costos de calidad por fallas ya sean internas o externas entonces se podrá mejorar los resultados de la empresa. Esta realidad se basa en el supuesto de la validación del procedimiento en empresas ya sean productoras o de servicios considerando sus particularidades y características así como el entorno o la localidad en la que desempeñen sus actividades.

Por tanto, el objetivo general de la investigación radica en diseñar un procedimiento que permita determinar los costos de calidad por fallas (internas – externas) en un proceso empresarial. Para ello en los siguientes apartados del trabajo se presentará una fundamentación teórica y conceptual de los costos de calidad por fallas en los procesos empresariales, y se propondrá un procedimiento para determinar los costos de calidad por fallas en procesos empresariales. Este procedimiento deberá ser validado a futuro en organizaciones pertenecientes al tejido empresarial del territorio ecuatoriano.

El origen de la contabilidad es tan antiguo como la misma historia del hombre remontándose a las primeras civilizaciones que habitaron la tierra. Se han encontrado registros contables en las antiguas civilizaciones que cubrieron el Valle de Mesopotamia más específicamente los Babilonios hacia el año 1800 a.C. Los primeros conocimientos de la Contabilidad provienen de aquí, más específicamente existía un código llamado Hammurabi promulgado aproximadamente en el 1700 A.C que contenía a la vez leyes penales, normas civiles y normas de comercio donde se regulaban contratos como los de préstamos, ventas, arrendamientos, comisión entre otros elementos propios. Aquí se recogían importantes aspectos del derecho civil y comercial por lo que se considera los primeros elementos de la Contabilidad en la historia. Más tarde los griegos y los romanos continuaron con este legado siendo los templos verdaderas instituciones bancarias que incluso realizaban hasta préstamos y otros tipos de contratos.

Estos conocimientos se perdieron a través de la historia y fue más tarde cuando el padre franciscano Fray Luca Bartolomeo de Pacioli en el año 1494 publica un libro llamado: Summa de arithmetica, geometria, proportioni et proportionalita precipitevolissimevolmente; donde por primera vez es utilizado el concepto de partida doble y es conocido como el padre de la contabilidad. A partir de este momento numerosos han sido los conceptos y teorias acerca de la contabilidad.

Definiendo la misma se puede enunciar que la Contabilidad es: "Es el arte de registrar, clasificar y resumir de una manera significativa y en términos monetarios, operaciones y hechos que tienen, por lo menos en parte, un carácter financiero, e interpretar los resultados de dichos hechos y operaciones“ (AIA, 1940).

Según Herrmann citado por Ibañez (2010) "La contabilidad es la ciencia administrativa que tiene por objeto el estudio de los principios, de las leyes y de las teorías de los métodos y de los medios, según los cuales se debe racionalmente desenvolver, efectuar y controlar la parte de la acción administrativa que tiene su base y su instrumento necesario en el cálculo aplicado a la materia económica-patrimonial-financiera, en función, en las haciendas económicas y que se desenvuelve de acuerdo con los criterios de la Matemática, del Derecho Civil, Comercial, Administrativo, de la Economía y de la Valuación y de otras disciplinas análogas, con el fin inmediato de juzgar, demostrar, estudiar y controlar constantemente el estado económico, jurídico y administrativo general y particular de la materia administrable y las resultantes especiales y generales de la propia administración, poniendo también en evidencia, derechos, obligaciones y responsabilidades morales y jurídicas, de las personas o personalidad propias de la hacienda, o de las personas que en ella tuvieron una acción cualquiera”. (Herman, 2008)

Los autores de la investigación proponen que “la contabilidad es una disciplina que estudia y realiza mediciones sobre las recursos, finanzas y patrimonio de las empresas, para de esta manera determinar movimientos o transacciones de sus cuentas y de esta manera utilizar los recursos para administrar, planificar y organizar, controlar y dirigir cualquier proceso, operación o actividad que se realice. Garantizando el cumplimiento a las reglamentaciones vigentes en sentido tributario, laboral, contable y legal en el país.”

El objetivo fundamental de la contabilidad es generar y comunicar información útil para la toma de decisiones. Esta información debe tener la calidad requerida y es por eso que debe cumplir con ciertas características básicas como: comprensibilidad, relevancia, fiabilidad y comparabilidad. (Arévalo, 2006)

El campo de la contabilidad puede dividirse en: contabilidad financiera y contabilidad de costo o de gestión. Realizando un análisis de esta última se puede afirmar que permite identificar lo que cuesta un determinado producto o servicio en forma general, o particular al valorar cada una de las etapas de elaboración, así como los costos de los diferentes departamentos o áreas de una empresa. Dentro de la contabilidad de gestión se encuentran los costos de calidad, aunque no se detallan en su mayoría.

Se entiende por costos de calidad al dinero destinado para obtener la calidad requerida. La calidad requerida no se consigue por casualidad ni accidentalmente, sino que todo debe ser planeado en actividades, medido y garantizado. Esas actividades planificadas cuestan dinero y abarcan la mayoría de las áreas tales como marketing, proyectos, diseño, compras, producción y asistencia técnica.

El objetivo fundamental de un sistema de costos de calidad, es garantizar que la fabricación de un producto dado, cumpla satisfactoriamente con los requisitos preestablecidos del cliente y la sociedad, con el mínimo costo, contribuyendo así a maximizar los beneficios de una empresa. El sistema de costos de calidad proporciona los criterios para obtener información que pueda ser utilizada por la dirección de la empresa para analizar el impacto económico que tiene la calidad o la ausencia de ésta en los resultados de la organización y verificar el progreso obtenido como consecuencia de las acciones dirigidas a la mejora continua.

Para la presente investigación se consideran como costos de calidad aquellos ocasionados para la obtención de un determinado producto o servicio; dentro de esta generalidad se incluyen aquellos costos resultantes de mantener un estándar de calidad requerido.

Además, cualquier elemento asociado a fallas, quejas o insatisfacciones relacionadas con el producto o servicio también puede ser considerado como un costo de calidad, así como prevención de fallas o defectos, mantenimiento o reparación al igual que la identificación de las mismas. Estos elementos consideran las necesidades y expectativas de los clientes, más los costos ocasionados porque esta adecuación no se cumpla, ya sea detectada por la organización o por el cliente.

Se denomina costos de calidad a los costos asociados con la obtención, identificación, reparación y prevención de fallas o defectos (Domínguez y Garbey, 2002); en sus artículos sobre costos de calidad plantean que son aquellos incurridos para determinar si la producción es aceptable, es decir la inversión que se hace para verificar el nivel de calidad del producto y la realizada para prevenir o corregir la ocurrencia de la no calidad. Pero a estos se les suma cualquier otro costo en que incurre la empresa y el cliente porque la producción no cumplió las especificaciones.

Estos costos pueden clasificarse en cuatro grandes categorías: prevención, evaluación, fallas internas y fallas externas. Los costos totales de la calidad se definen como la suma de las cuatro grandes categorías descritas anteriormente”. Según Ruiz Villar (2003), e intentando una clasificación que uniforme los costos de calidad, se refiere que algunos autores han distinguido dos tipos de costos de calidad: Los propiamente dichos que vienen a ser los esfuerzos para fabricar un producto de calidad. Los generados por no hacer las cosas correctamente llamados "precio del incumplimiento" o “costos de no calidad”.

Al respecto Juran y Gryna (1995) plantean que, para lograr una reducción significativa de los costos, deben atacarse primero los costos por fallas, lo que tendrá mayor impacto que reducir los costos de evaluación. En cuanto a los costos que conforman el costo de calidad y los de no calidad, hay que destacar que entre ellos existe una estrecha relación, que propicia que cuando unos aumentan (costos de prevención y evaluación), los otros (costos de fallos) tiendan a disminuirse, siendo esto lo que determina el efecto económico del control de la calidad. El control de los costos de calidad tiene un carácter preventivo, con el mismo se trata de eliminar o minimizar la existencia de producción defectuosa, y con ese fin se realizan acciones correctivas que deben producir gastos que tengan un importe menor que el efecto positivo que generen, efecto que se materializará con la reducción de la producción defectuosa y por tanto con una disminución de los costos.

Sin duda alguna, al momento de entregar un producto al cliente que cumpla con las especificaciones solicitadas, los costos de calidad juegan un papel importante. El costo de calidad consiste en identificar y cuantificar todos los costos derivados del esfuerzo de una compañía hacia la planeación de la calidad, los costos de verificar que los parámetros de calidad están siendo logrados, los costos de las fallas en proceso y los rechazos de los clientes. (Feigenbaum, 1999; Climent, 2003).

Finalmente, Horngren, Datar y Foster (2007) resumen que estos costos “miden, analizan y presentan información financiera y no financiera para la empresa; con el respectivo gasto de adquirir o utilizar procesos, recursos o actividades en una empresa. Además, son una importante fuente de información para la toma de decisiones y la dirección de la contabilidad administrativa y financiera”.

Más del 90% de los costos de calidad se utilizan para cuantificar la calidad, así como para estimar el costo de las fallas. Estos gastos se suman a valor de los productos o servicios que paga el consumidor, y aunque este último sólo los percibe en el precio, llegan a ser importantes para él, cuando a partir de la información que se obtiene, se corrigen las fallas o se disminuyen los incumplimientos y reproceso, y a consecuencia de estos ahorros se disminuyen los precios.

La medición de los costos relativos a la calidad también revela desviaciones y anomalías en cuanto a distribuciones de costos y estándares, las cuales muchas veces no se detectan en las labores rutinarias de análisis. Por último, y quizás sea el uso más importante, la cuantificación es el primer paso hacia el control y el mejoramiento.

Según estos autores los costos de calidad se pueden distribuir en 3 clasificaciones por conveniencia de análisis y control: (a) Costos de prevención, (b) Costos de evaluación, y (c) Costos por fallas (internas y externas).

Si se establece un sistema de costo de calidad se puede planear con sentido y ayudar a producir un producto que sea aceptable para el uso a que será destinado, a un mínimo costo total. Para hacer que funcione debe de tener el entendimiento y apoyo de la dirección de la compañía. A una compañía que inicia con el cálculo del costo de calidad se le recomienda iniciar con pocas variables, agregando conforme se va progresando nuevos costos. Se debe de fijar una meta realista de reducir costos de calidad cada año, basándose en los planes de la compañía y considerando un punto de balance donde la búsqueda de la reducción del costo no se aumente los costos totales de la compañía.

El personal responsable de controlar los costos de calidad generalmente está dentro del departamento contable y financiero. Aunque esta idea también puede generarse en el área de calidad o producción o a partir de la gerencia solo se necesitará recopilar información y elaborar un reporte cada cierto período de tiempo.

La separación y cuantificación de los costos de calidad permite demostrar cómo, si se mejora la calidad, mejorará indicadores económicos y financieros de la empresa en especial su rentabilidad y al final la satisfacción de los clientes. Conociendo la magnitud de los costos de calidad se puede saber con mayor precisión los ahorros a obtener con la implantación del proceso de mejoras.

En un país como Ecuador el desarrollo empresarial dependerá principalmente, de sus altos niveles de calidad y productividad, así como de un crecimiento constante en estos aspectos. Finalmente, el crecimiento de un territorio y de una región deberá estar asociado al crecimiento y mejoramiento de las empresas y establecimientos ubicados en él. Si se quiere encarar la visión de desarrollo de un país, de convertir a ecuador en un país industrializado y desarrollado del primer mundo un elemento a considerar es el mejoramiento de sus empresas de hacer competitivos a nivel mundial sus productos y servicios.

Esta utopía se traduce en el mejoramiento económico de familias y de la sociedad en general permitiendo destinar recursos a otras actividades de gran importancia. Es por ello que se ha vuelto de suma importancia encontrar y seguir una estrategia adecuada o un procedimiento específico para lograrlo.

El cálculo de los costos relacionados con la calidad puede dificultarse si antes no se clasifican según los elementos que lo conforman. Al conocer estos elementos y los componentes de gastos asociados a ellos, se puede proceder a la determinación de estos costos. Los costos de obtención de la calidad también denominados costos de calidad o de conformidad, pueden definirse como aquellos costos que se originan como consecuencias de las actividades de prevención y evaluación que la empresa acomete en un plan de calidad. En este sentido, se puede decir que existen diferentes formas de medir los costos de calidad, considerando: los costos de prevención, los costos de evaluación, los costos por fallas internas y los costos por fallas externas.

A los costos de prevención los podemos dividir en: entrenamiento y control de calidad. Y en el caso de los costos de evaluación se tienen: el costo de auditores de control de calidad y costo de operaciones de producción haciendo inspecciones y pruebas.

Los costos por fallas pueden dividirse en: costos por fallas internas y costos por fallas externas (Juran y Gryna, 1995).

Después de realizar un análisis de estos costos se podrá determinar que, si aumenta la obtención de la calidad, se disminuirá el costo por concepto de fallos tanto internos como externos. Fernández y Gutiérrez (1994) en este sentido señalan que la actuación de las empresas sobre los costos totales de calidad debe ser eficaz y tendente a reducirlos tomándose en consideración los siguientes aspectos:

Según Dale y Plunkett (2002) existen algunas técnicas para calcular el costo de la no calidad o el precio del incumplimiento entre las más importantes están: partidas contables, precio por persona, mano de obra asignada, precio por defecto, y desviación de lo ideal.

A manera de experiencia práctica se refieren una serie de conceptos, transacciones, operaciones o cuentas que representan costos pasando desapercibidos y puede ser considerados costos de calidad o costos de no calidad en cualquier empresa: tiempo dedicado a solucionar y administrar quejas, ausentismo de trabajadores, cambios o ajustes técnicos o ingenieros ya sean de maquinarias o instalaciones, costo por perjuicio o algún tipo de discriminación laboral, costo por reclamaciones de los clientes, cuentas incobrables, cuentas por cobrar vencidas, demandas -especialmente por incumplimientos-, desperdicios, devoluciones, energía desperdiciada, errores de facturación, errores de procesamiento de datos, mermas, servicios no planificados, tiempo improductivo, multas y recargos. Estos no son los únicos pueden ser muchos más en dependencia la actividad y si esta es de servicios se pueden incluir aspectos de desestimulo por el trabajo o los temas salariales que siempre representan una barrera para cualquier trabajador.

Algunos autores consideran que medir los costos de calidad, permiten centrar la atención en asuntos en los que se gastan grandes cantidades, y se detectan las oportunidades que en potencia podrían ayudar a reducir los gastos, además, de medir el desempeño y constituir una base para la comparación interna entre productos, servicios, procesos y departamentos, además, la medición de los costos de calidad sirve para poner en relieve los fraudes. Por último, y quizás sea el uso más importante, la medición es el primer paso hacia el control y el mejoramiento (Dale, 1991).

Según Campanella (2002) el cual plantea que cualquier sistema de costos de la calidad es una herramienta excelente en la gestión global de la entidad por lo que puede constituir para las entidades una vía para lograr la eficiencia de los procesos. Proporciona una indicación de salud del comportamiento directivo, además, permite facilitar los esfuerzos para mejorar la calidad que conduzca a oportunidades de reducción del costo operativo.

La estrategia para utilizar los costos de calidad es bastante sencilla, atacar directamente los costos de fallos en un intento de llevarlos a cero; invertir en las actividades de prevención, adecuadas para mejorar; reducir los costos de evaluación conforme a los resultados obtenidos; evaluar continuamente y reorientar los esfuerzos de prevención para conseguir mejoras.

La medición de los costos relativos a la calidad también revela desviaciones y anomalías en cuanto a distribuciones de costos y estándares, las cuales muchas veces no se detectan en las labores rutinarias de análisis. Este quizás sea el uso más importante, la cuantificación es el primer paso hacia el control y la mejora del desempeño de la organización. Alrededor del 95% de los Costos de Calidad, según (Dale y Plunkett 2002), se desembolsan para cuantificar la calidad, así como para estimar el costo de las fallas.

Estos gastos se suman al valor de los servicios que paga el consumidor, aunque este último sólo los percibe en el precio, llegan a ser importantes para él, cuando a partir de la información que se obtiene, se corrigen las fallas o se disminuyen los incumplimientos y reproceso, y a consecuencia de estos ahorros se disminuyen los precios. (Dale, 2013)

La literatura especializada enfatiza usar como guía de comparación las ventas netas de la empresa. Para un análisis a largo plazo, quizás sean mejor como base de comparación, pero en las industrias donde varían significativamente de período a otro, no serán base para realizar comparaciones de corto plazo. Se debe realizar un informe a la dirección de la entidad donde resuma el comportamiento de los costos de calidad en un período de tiempo determinado se utilizarán tablas, gráficos y descripciones. Los gráficos presentarán los datos en función del tiempo y pueden darse también curvas de tendencias.

Otra manera de cálculo según el autor (Garbey, 2001) con el objetivo de comparar los costos de calidad y la más utilizada según su criterio es la siguiente: Se compara el coeficiente costos de la calidad/volumen de ventas reales, de tal manera que los Costos de la Calidad pueden aumentar, siempre que se aumenten en mayor proporción el volumen de ventas reales.

A partir de la consulta bibliográfica se puede afirmar que existen pocos modelos, estrategias o procedimientos para medir los costos de calidad en el ámbito ecuatoriano no siendo así a nivel internacional donde los estudios relacionados con la calidad han sido prolíficos. Dentro de las principales metodologías que han permitido la implantación de costos de calidad y que han servido como fundamento de esta investigación se encuentran:

Dentro de las consultas bibliográficas se puede apreciar una relación directa entre estos autores con la idea de un rango medido en por ciento con respecto al peso de los costos de calidad con respecto a los costos totales de la empresa. Estos valores porcentuales no son absolutos, sino que varían en dependencia de la entidad o empresa objeto de estudio. Además, también ofrecen detalles sobre el peso de cada uno de los costos con respecto al total de los costos totales de calidad. A continuación, se muestra un gráfico que recoge estas apreciaciones.

Tabla 1

Relación entre las diferentes clasificaciones de costos de calidad y su rango de comportamiento.

Descripción |

Autores |

||||

Costos Totales de Calidad |

Harrignton |

Garbey |

Juran |

Cuatrecasas |

Pérez |

Costos de prevención |

10 % |

0-5 % |

= 10 % |

- 5 % |

1-10 % |

Costos de evaluación |

35 % |

10-50 % |

= 40 % |

10-50 % |

10-30 % |

Costos de fallas internas |

7 % |

20-40 % |

= 50 % |

20-40 % |

30-50 % |

Costos de fallas externas |

48 % |

23-40 % |

23-40 % |

30-50 % |

|

Fuente: Gómez, 2007

Esta comparación permite adoptar la estrategia más conveniente para solucionar los problemas de la empresa. La prevención de la calidad, cuyos costos, como se puede apreciar, representan una parte muy pequeña del porcentaje de los costos totales de la calidad debe ser la estrategia a seguir pues de esta forma se reducirían los costos de fallas internas y externas, también disminuirían los costos de evaluación al incrementarse la calidad general, pues se reduce el número de controles.

Existen otras propuestas, pero las citadas anteriormente se consideran la base fundamental de cualquier modelo, de cualquier metodología, estrategia o programa que se desee aplicar para determinar los costos de calidad. Otros aportes significativos lo han hecho Harrington (1993); Campanella (2002), Cuatrecasas (1999) aportando elementos distintivos y características diferencias para el reto de determinar los costos generados por la búsqueda de la calidad o la no calidad referida muchas veces.

Basados en las ideas de estos investigadores y expertos en el tema es que se procede a la propuesta de diseño metodológico la cual constituye el principal aporte de la investigación realizada. Todas estas propuestas buscan de una manera u otra la mejora de la rentabilidad y de la productividad de las empresas y lograr una diferencia marcada con otras empresas que no posean una herramienta similar.

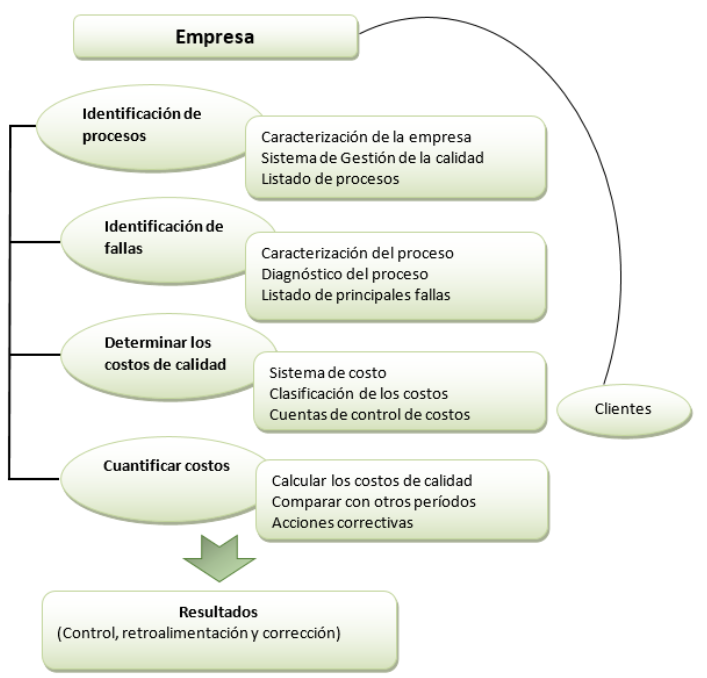

Figura 1

Procedimiento metodológico propuesto

Fuente: Elaboración propia.

Los elementos estructurales que componen el procedimiento son: (1) identificación de los procesos, (2) identificación de fallas, (3) determinar los costos de calidad, (4) cuantificar los costos y (5) resultados en control, retroalimentación y corrección.

No se puede realizar una determina investigación sin antes conocer las principales potencialidades y características de una empresa. Para ello es necesario conocer de forma general la organización objeto de estudio. Esta primera etapa o fase se desglosa en tres elementos que se relacionan a continuación.

Aquí se realiza un informe sobre el objeto social de la entidad, así como la visión y misión de la misma. Se realiza una fotografía de la empresa señalando características propias de la mismas, los objetivos y metas empresariales, así como un análisis de su estructura organizativa (Organigrama, así como áreas, departamentos o direcciones en las cuales se compone la empresa) de igual manera se analizan los colaboradores (trabajadores, clientes y proveedores). Este primer momento se puede completar con un diagnóstico general usando herramientas como el Diagrama Causa-Efecto (Ishikawa) o la Matriz Vester o el análisis FODA.

En este apartado se describe el papel o como se considera la calidad para la empresa. Es importante señalar que si existe un departamento o área dedicada exclusivamente a esta actividad se debe caracterizar de la manera más precisa. Es aquí que se señala si la entidad tiene implementada algún sistema o herramienta específico para esta actividad. Se considera la implementación de la familia de las normas internacionales ISO 9000 sobre la calidad o su gestión o si se ha implementado con anterior alguna norma ecuatoriana o del sector de la economía a que se dedica la empresa.

Se puede recoger cómo se gestiona la calidad para la empresa y si han hecho estudios asociados a este tema. Es importante también determinar si existe un enfoque al cliente. Se puede recoger criterios o encuestas sobre calidad percibida de los productos o servicios ofertados.

Este se puede desglosar en otros elementos más específicos como:

A pesar de la sencillez del resultado este elemento contienen acciones específicas y muy concretas que la convierten en todo un reto. Realizar un mapa de procesos es siempre un paso bien difícil y que requiere de personal especializado (se pueden agrupar en tres grandes procesos: compras, producción o servicios y finalmente de ventas). No es obligatorio ya que estos pueden convertirse en otros subprocesos de igual importancia como el proceso administrativo, el proceso de dirección y control, el proceso de planificación entre muchos otros. Mientras más específico sea el proceso más profundo será su estudio.

El segundo paso no necesita discusión ya que sus directrices pueden ser aprobadas por la gerencia o depender del interés de la dirección o sobre la solución urgente de una problemática existente en un proceso.

En cambio, el tercer momento comienza con un análisis de y recepción de documentos previos sobre calidad o costos en la empresa. Después se realiza una revisión de registros y operaciones para controlar el registro histórico de la entidad. Después se listan las principales quejas con productos o servicios no conformes o procesos y actividades que han presentado inconvenientes a lo largo de un período determinado. Se revisan además las auditorías realizadas y finalmente una recopilación de los principales costos que se incurren en la empresa. Es importante mostrar si se han realizado acciones preventivas o correctivas.

Para esta fase se necesita un trabajo en equipo, así como la integración y colaboración de todos los trabajadores, así como la participación de expertos en los temas y personal especializado del área contable.

La caracterización del proceso no es otra cosa que la descripción del mismo, por ejemplo, recoge las instalaciones o el equipamiento que lo compone, las necesidades de materias primas que tiene, así como todas las actividades que realiza y finalmente cuales son las salidas o resultados del mismo. Se describe con exactitud el proceso tecnológico del cual es parte enfatizando en los horarios de trabajo y el personal involucrado.

Este diagnóstico de igual manera será interno y más específico del proceso objeto de estudio aquí se pueden utilizar técnicas o herramientas citadas anteriormente, aunque pueden ser incorporados otras que se crean apropiadas utilizar o se esté familiarizado con las mismas. Esta permitirá obtener las principales debilidades del proceso.

Para conocer este listado de sus fallas se deben conocer los siguientes elementos:

Una vez obtenida este listado de las principales fallas del proceso se puede realizar el siguiente análisis a partir del gráfico propuesto a continuación.

Tabla 2

Listado de fallas.

No |

Descripción de la falla |

Cantidad |

Frecuencia |

Tiempo gastado |

Costo |

1 |

Problema x |

|

|

|

|

2 |

Problema y |

|

|

|

|

3 |

Problema z |

|

|

|

|

Fuente: elaboración propia

Es la fase decisiva y determinante del procedimiento y mediante la cual se obtienen los resultados principales. Esta fase se puede descomponer en tres elementos secundarios, pero no de menor significación.

Se recogen los principales elementos de costos o gastos que se registran en la empresa: (a) Materias primas, costo de ventas y producción, (b) Materiales utilizados o suministros consumidos, (c) Combustibles y lubricantes, (d) Servicios básicos, arrendamiento, (e) Depreciación y amortización, (f) Beneficios sociales, estímulos, (g) Gastos en salarios, (h) Mantenimientos y reparaciones, (i) Gastos de gestión, (j) Gastos logísticos, y (k) Otros gastos monetarios.

Para ellos se puede presentar el Estado de Resultados integral de la organización. Para lograr la determinación del costo, tanto en el proceso de planificación como en el de cálculo real del mismo, es preciso clasificar los gastos convenientemente de forma que su análisis de respuesta en primer lugar a las necesidades empresariales, sin olvidar las de la economía global.

Los gastos se clasifican por elementos y aquellos que forman parte del costo se agrupan por partidas. Las partidas de costo, por su parte, agrupan los gastos asociados al costo de producción con el objetivo de facilitar el cálculo del mismo, especialmente en lo relativo a la determinación del costo del producto teniendo en cuenta el lugar donde se originan dichos gastos y la forma directa o indirecta en que inciden en el costo.

En las partidas directas se incluyen los gastos incurridos directamente en el proceso productivo (materias primas y materiales, combustibles, energía, salarios y contribución a la seguridad social y otros gastos de la fuerza de trabajo) y en las indirectas, los gastos de mantenimiento y explotación de equipos y de los talleres, etc.; de la empresa. La agrupación de los gastos por partidas permite analizar la eficiencia lograda en cada producción en cuanto a la ejecución de los costos, al compararse éstos con los planificados y tomarse las medidas de dirección necesarias para eliminar las desviaciones injustificadas.

Una vez definidos los costos estos se agrupan como aparece a continuación:

Tabla 3

Elementos a considerar para la falla.

Elementos de Costos |

Saldo ( USd) |

Materiales |

|

Mano de Obra (Directa o indirecta) |

|

Otros costos asociados |

|

Costo de Calidad Total |

|

Fuente: Elaboración propia

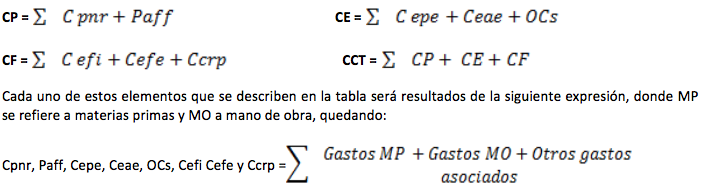

Para establecer el costo de calidad total se hace necesario relacionar las fallas con las cuatro clasificaciones de los costos de calidad.

Tabla 4

Descripción de los elementos que determinan el Costo de calidad.

Costo de calidad total (CCT) |

Nomenclatura |

Costos de producción |

CP |

Costos incurridos en la producción o el servicio dejado de realizar debido a la falla. |

Cpnr |

Producto o servicio afectado por falla |

Paff |

Costos de evaluación |

CE |

Costos incurridos en la evaluación de la falla por parte de la empresa |

Cepe |

Costos incurridos en la evaluación de la falla por agentes externos |

Ceae |

Costos asociados a impacto, imagen promoción o publicidad |

OCs |

Costos por fallas |

CF |

Costo de calidad para eliminar las causas provocadas por fallas internas |

Cefi |

Costo de calidad para eliminar las causas provocadas por fallas internas |

Cefe |

Costo de calidad para restaurar el proceso |

Ccrp |

Fuente: Elaboración propia

A continuación, se generan las expresiones aritméticas que determinaran el costo por calidad de la empresa:

¿Cómo contabilizar los Importes generados por no cumplir con los requerimientos de las producciones, procesos, sistemas o actividades en los cuales la organización tiene control directo?

Tabla 5

Descripción de la falla.

Elementos de gastos |

U/M |

Costo Unit |

Cant |

Valor Total |

Ejemplos: |

|

|

|

|

Gastos de Materias primas y materiales: |

|

|

|

|

Combustibles |

|

|

|

|

Energía eléctrica |

|

|

|

|

Agua |

|

|

|

|

Gastos en mano de obra: |

|

|

|

|

Pagos extras a trabajadores |

|

|

|

|

Pagos a personal contratado |

|

|

|

|

Otros Gastos |

|

|

|

|

Transporte |

|

|

|

|

Alimentación |

|

|

|

|

Alquiler de equipos |

|

|

|

|

Fuente: Elaboración propia

Este paso se complementa a partir de las cuentas de control de gastos que normalmente se deben recopilar en la empresa. Si no se realizan en la empresa se recomienda a partir de la investigación comenzar a realizar una base de datos con las mismas en ellas se puede utilizar la siguiente propuesta:

Tabla 6

Cuenta control de gastos.

Cuenta |

Subcuenta |

Descripción |

Clasificación |

Control |

|

|

Ejemplos: |

|

|

101 |

|

Producción en proceso |

CP |

Realizado |

|

11 |

Saldo inicial del período |

CP |

No realiza |

|

14 |

Costo de la producción terminada |

|

|

|

|

Ejemplos: |

|

|

819 |

|

Gastos de Distribución y Ventas |

OCs |

Realizado |

Fuente: Elaboración propia

Esta fase o etapa es la última y la más sencilla del procedimiento puesto que permite la obtención de valores monetarios sobre los diferentes costos de calidad incurridos en la empresa.

Es la presentación a través de un informe o un resumen de los costos principales derivados de la calidad o la pérdida de la misma. Se pueden realizar proyecciones, curvas de comportamiento entre otros análisis a partir de diferentes análisis.

Este paso es de análisis particular y debe ser realizado por los tomadores de decisión en especial por la gerencia puesto que permitirá tomar medidas necesarias en la corrección de estas fallas. Se puede complementar con comparaciones entre la productividad de un período con respecto a otro y si los costos han disminuido como parte de la política empresarial.

Para este paso se hace necesario la toma de medidas a través de acciones concisas que puedan contribuir a la eliminación de la falla o la disminución del impacto que esta puede provocar en los resultados de la empresa.

Esta fase siempre olvidada por los empresarios es la que dará continuidad a la investigación realizada. No se puede concebir un final siempre que no se comience nuevamente como parte de un ciclo o una cadena interminable. La realidad del entorno es siempre cambiante por lo que las fallas o afectaciones hará lo mismo cambiará se modificará resultando en la realización de nuevos estudios.

Es aquí donde la gerencia o la dirección tomarán importantes acciones sobre la continuidad y el futuro de la empresa. Debe ser capaz de socializar su experiencia de estudiar casos similares en otras empresas dedicadas a la misma actividad, así como puede publicar los resultados de la investigación en revistas especializadas.

El análisis del arte y la ciencia permitió la comprensión de que los costos de calidad representan un componente esencial para determinar los costos generales de una empresa. Los mismos que en la actualidad están desestimados o inadvertidos muchas veces hasta por grandes empresas que no valoran su importancia y significación en aras de ser más competitivos, eficientes y rentables.

Se define entonces los costos de calidad como gastos en recursos humanos, materiales, financieros y de tiempo asociados a la identificación, solución, prevención, así como la ocurrencia de fallas o defectos presentes en procesos y actividades de las empresas.

Se diseñó un procedimiento para la determinación de costos de calidad por fallas en procesos consistente en 5 fases o etapas fundamentales y cada una de ellas con sus respectivos pasos o elementos a realizar. Constituyendo este procedimiento una herramienta novedosa, de gran importancia y visión de futuro para el mejoramiento de las organizaciones.

Al determinar o cuantificar los costos de calidad se podrá reducir el impacto ocasionado por fallas y problemas ocurridos en los procesos de una empresa así como como a largo plazo se podrá observar mejoras en la productividad, reducción de los costos de no calidad, ahorro en los productos y mejoramiento del servicio, disminución de los costos totales así como de las materias primas y materiales como de manufactura representando mayores utilidades y mayor margen de rentabilidad entre ingresos y egresos.

Alexander, A. G. (2000) La mala calidad y su costo. U.S.A: Addison-Wesley Iberoamericana.

Arévalo, A. (2006). Elementos de contabilidad general. Buenos Aires: Editorial Macchi.

Comisión de terminología del A.I.A. Concepto de Contabilidad. Accounting Research Bulletin No. 7. Noviembre 1940.

Campanella, J. (2002). Principios de los Costos de Calidad. Madrid: Editorial Díaz de los Santos.

Climent, S. (2003). Los Costos de Calidad como Estrategia Empresarial: Evidencia Empírica en la Comunidad Valenciana. Tesis en opción al grado científico de Doctor en Ciencias Técnicas. Universidad de Valencia, España.

Cuatrecasas, L. (1999). Gestión Integral de la Calidad: Implantación, Control y Certificación. Primera Edición. España: Editorial Gestión 2000.

Dale, B. & Plunkett, J. J. (1991). La calidad no cuesta. México: Editorial Iberoamérica.

Dale, B. G. & Plunkett, J. J. (2002) Quality Costing. London: Chapman & Hall.

Feigenbaum, A. V. (1999). Definiciones y elementos que integran los Costos de Calidad. Recuperado a partir de http://www.eumed.net/ce/2009a/jcap.htm.

Fernández, A. Gutiérrez, G. y Sáez, T. (1994). Contabilidad de Costes y Contabilidad de Gestión. Madrid: Editorial Mac Graw Hill Interamericana.

Garbey Chacón, N. (2003) Tratamiento Contable de los Costos de Calidad: una propuesta para su aplicación en instalaciones turísticas. Tesis en opción al grado de Mester en Ciencias. Cuba.

Gómez, A. E. (2007) Rango de comportamiento de cada categoría de costos respecto a los costos totales de calidad. Tesis en opción al Master en Ciencias. Cuba.

Herrmann, D. y Spiceland, J. D. y Thomas, W. M (2008) Contabilidad financiera. España: Editorial McGraw-Hill Internacional

Horngren, Ch., Datar, S. y Foster, G. (2002) Contabilidad de costos: Un enfoque gerencial. México: Editorial Pearson Education.

Ibañez, A. E (2010) El estatus epistemológico de la contabilidad. Contabilidad y decisiones. No. 2 Año 2, 2010. 6-14.

International Organization for Standarization. (2000). Norma ISO 9004:2000. Sistema de Gestión de la Calidad-Directrices para la mejora del desempeño. Ginebra, Suiza.

International Organization for Standarization. (2005). Norma ISO 9000:2005. Sistemas de Gestión de la Calidad-Fundamentos y Vocabulario. Ginebra, Suiza.

Juran, J. M. (1996). Juran’s Quality Handbook. USA: Mc Graw- Hill.

Juran, J. M. y Gryna, F.M. (1995). Análisis y Planeación de la Calidad. México: Mac Graw Hill. 3ra Ed.

Mikel, H. (2000). The vision of Six Sigma, case studies and applications. Estados Unidos: Sigma Publishing Company.

Osorio, M. O. (1999). En la Conferencia Inaugural del Congreso de Contabilidad auspiciado por ANEC-Cuba. Recuperado a partir de: http://www.degerencia.com/ articulo/tendencias_actuales_del_costo_como_herramienta_de_gestion/im.

Pérez Otero, D. (2015) Determinación de los costos de calidad por fallas en el proceso tecnológico Calderas de Vapor en la refinería de petróleo Camilo Cienfuegos. Tesis en opción al grado de Máster en Ciencias. Cuba.

Polimeni. (2007). Contabilidad de Costos. Conceptos y aplicaciones para la toma de decisiones gerenciales La Habana: Editorial Félix Varela.

Pons Murguía, R. (1994). Investigación y elaboración de procedimientos para el mejoramiento de la calidad de la producción de partes, piezas y equipos. Tesis en opción al grado científico de Doctor en Ciencias Técnicas. Universidad Central de las Villas, Cuba.

Ruiz Villar, M. C. (2003) Costos de calidad. Instituto de investigaciones y estudios superiores de las ciencias administrativas. Recuperado a partir de: https://www.uv.mx/iiesca/files/2013/01/costos2002-1.pdf

Superintendencia de compañías (2016) Compañías liquidadas, disueltas y canceladas. Recuperado a partir de http://appscvs.supercias.gob.ec/guiasUsuarios/images/guias/societario/pymes/PYMES_EMPRESARIAL.pdf

Superintendencia de Compañías (2017). Plan de Cuentas. Recuperado a partir de http://appscvs.supercias.gob.ec/guiasUsuarios/images/guias/info_fin/otros/PLAN%20DE%20CUENTAS.pdf

1. Magister en Administración de Empresas con Mención en Negocios Internacionales, Docente de la Universidad de Guayaquil, Correo: logan.bernim@ug.edu.ec

2. Magister en Administración de Empresas, Docente de la Universidad de Guayaquil, Correo: nuria.zambranocam@ug.edu.ec

3. Magister en Administración de Empresas con Mención en Marketing y Recursos Humanos, Docente de la Universidad de Guayaquil, Correo: angel.chavezga@ug.edu.ec