![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 42) Año 2018 • Pág. 32

Emersson PEREZ Duarte 1; Alcides VILLARREAL Polo 2; Giovanni E. REYES 3

Recibido: 02/05/2018 • Aprobado: 13/06/2018

4. Conclusiones y consideraciones finales

RESUMEN: El objetivo fundamental de esta investigación es estudiar el desempeño financiero de empresas proveedoras de servicios de internet. Se determina si las empresas crearon o destruyeron valor económico agregado en función de la llegada de nuevos competidores, esto está relacionado con potenciales barreras de entrada. Se estableció como indicador, el valor económico agregado. Como resultados principales, este sector presenta una proporción de inversión mayor en relación con su utilidad operacional, lo que repercute en la productividad. |

ABSTRACT: The main objective of this research is to study the financial performance by Internet service provider companies. This study find out whether companies have created or destroyed aggregate economic value; a feature that is related to the arrival of new competitors, that is, the potential existence regarding barriers of entrance. The economic value added was established for this purpose. As part of the major findings, this sector present a greater investment in comparison to their operational profits level. |

Las empresas prestadoras de servicios de internet (“internet services providers”, ISP´s por sus siglas en inglés) en Colombia, pertenecen al sector económico de tecnología y telecomunicaciones, prestan servicios de empaquetamiento tecnológico de televisión, telefonía e internet. Las ISP’s poseen un papel importante al contribuir al desarrollo tecnológico del país, aunque su entorno empresarial presenta una situación particular en términos de demanda, oferta, y regulaciones, que incide sobre su desempeño financiero.

De acuerdo con los indicadores financieros contables, se evidenció que el sector de 2010 a 2015 ha tenido un crecimiento sostenido del 85% y 59% de las ventas y los activos respectivamente. Por otra parte, se observaron condiciones del mercado, mencionadas más adelante, que obligaron al sector a reinvertir las utilidades para afrontar los retos del sector a largo plazo, evidenciado un apalancamiento sostenido del 27% de 2013 a 2015. Esto hace que sea necesario recurrir a aumento de pasivos.

El sector de las telecomunicaciones es uno de los pilares fundamentales de la competitividad de Colombia, es un sector innovador y dinámico que se caracteriza por tener un mercado regulado, con una alta rivalidad entre competidores y una estructura de concentración significativa (Combariza, García, Alvarado, España & Rivera, 2012; SIC , 2012; MinTIC , 2015).

El mercado del sector de telecomunicaciones en Colombia, a pesar de la entrada de nuevos competidores en los últimos años, la incorporación de políticas y cambios en la regulación sigue siendo altamente concentrado, planteando nuevos retos en función de la reconfiguración de estrategias competitivas que permitan impulsar la productividad. Para 2015 se evidencian algunas pérdidas de dinamismo en la creación de ingresos del sector, al cierre de 2014 finalizó con una tasa de expansión de 5.87%, después de haber registrado un crecimiento del 14,3% en 2013 (Benchmark, 2015).

El liderazgo del mercado ha sido afectado por el acceso de nuevos operadores, el tercer operador de telefonía móvil Tigo, filial de la multinacional Millicom, ocupó este lugar luego de fusionarse con la empresa UNE en 2014, posicionándose en la prestación de servicios de internet. En la misma situación se encontraron las empresas Avantel y Edatel; Tigo y ETB. Estudios realizados, muestran que el sector presenta distribuciones normales en los datos, baja probabilidad de entrada de nuevos competidores, rendimientos elevados y alto riesgo para los inversionistas (Restrepo y Rivera, 2008).

El principal objetivo de este artículo es determinar un modelo a fin de evaluar el desempeño financiero del subsector de internet (ISP) en Colombia, de acuerdo con el análisis de las variables de crecimiento, eficiencia, eficacia, efectividad y valor económico agregado. A partir de esto se determina si las empresas que crean o destruyen valor.

Esta investigación está estructurada en cinco apartados, el primero, hace la presentación general del documento y los aspectos conceptuales. El segundo se dedica a la metodología empleada para determinar el modelo correspondiente al análisis financiero de las ISP´s, - se determina aquí la estructura y costo de capital, además de calcular el valor económico agregado EVA. En el cuarto apartado, se presentan los resultados y su discusión. Finalmente, se exponen las conclusiones y consideraciones finales.

Con base en indicadores financieros como sistema formal de análisis de los estados contables, los datos obtenidos se traducen en un lenguaje comparativo en diferentes períodos de tiempo con otras entidades en función de ratios o tasas, proporciones e índices que brindan información acerca de rentabilidad, eficiencia y liquidez, entre otros indicadores.

El análisis financiero es un insumo relevante para el cumplimiento de los objetivos de la organización. Para la alta gerencia el conocimiento del desempeño de la compañía, a fin de tener claridad sobre los aspectos que la hacen líder en el mercado, son elementos para la toma de decisiones. Conocer el desempeño de la firma le permite tomar ventaja de sus fortalezas y corregir sus debilidades.

Los estudios y análisis financieros implican hacer una comparación del desempeño de la empresa frente a otras del mismo sector y evaluar las tendencias de la posición financiera en el tiempo, estos estudios ayudan a los gerentes a identificar deficiencias y luego tomar acciones correctivas (Van Horne y Wachowicz, 2010).

El desempeño empresarial, a pesar de ser abordado por diferentes áreas del conocimiento, continúa siendo un concepto difícil y complejo de aplicar con rigurosidad científica. A la fecha existen diferentes metodologías que ayudan a las empresas a tener un desempeño exitoso, no obstante, independiente del análisis, no existe una teoría financiera única y de aplicación generalizada que se aplique a todas las empresas y para garantizar el éxito (Franco y Haase, 2016; Simpson et. al., 2012; Miller et. al., 2013).

En cuanto a los beneficios del análisis de razones financieras, los indicadores y estados financieros están diseñados para ayudar a evaluar el desempeño obtenido por las empresas, mediante un proceso dinámico que tiene un efecto en la creación de valor de las organizaciones (Brigham y Houston, 2012; Reyes y Briceño, 2015; Tiwari y Parray, 2012).

La investigación realizada por ArabSalehi, y Mahmoodi, (2011) revela que hay una concentración de esfuerzos en la gestión empresarial para la creación de valor como la medida más importante de rendimiento. Criterios como la sensibilidad al riesgo, no respetar el valor temporal diferente del dinero, deficiencias evidenciadas en las ganancias, no tener en cuenta el costo del capital para incrementar las ganancias, son elementos importantes considerados en el indicador de valor económico agregado -EVA-(Jakub, Viera y Eva, 2015).

Es significativo el poder explicativo del indicador EVA, al no excluir el riesgo evidenciado en las operaciones, necesario para obtener los rendimientos del desempeño financiero, ayudar a los inversores interesados en la creación de políticas directivas y garantizar la salud financiera de la empresa (Gupta, y Sikarwar, 2016).

Las investigaciones de Hall, (2018) y Hazarika, (2014) centran su estudio en que los impulsores de valor identificados para cada industria presentan una clara indicación de las variables específicas sobre las cuales pueden enfocarse en las actividades operativas para aumentar de manera más eficiente el valor para los accionistas.

En otros trabajos relevantes, se examinó la relación entre el indicador (EVA), retorno sobre activos (ROA) retorno sobre inversión (ROE) y el coeficiente de adecuación de capital como variables explicativas y complementarias del desempeño financiero de los rendimientos. Estos indicadores garantizan una buena medición de la creación de valor para los directivos al centrarse en la eficacia anual de la gestión, independientemente del tipo, la naturaleza y la diversidad del volumen en los negocios (Haddad, 2012; Shah, Haldar y Nageswara, 2015; Jakub, Viera, y Eva, 2015).

Los indicadores financieros permiten al analista evaluar las fortalezas y debilidades de una empresa a través de medidas rendimiento, rentabilidad y crecimiento sobre una base absoluta y en comparación con otras empresas en su industria o un estándar de la industria (Hitchner, 2011, p.103). De acuerdo con esto, se realizó un análisis transversal de ratios o tasas, el cual tiene como objeto comparar los ratios de una empresa específica con otras compañías o a los estándares del sector.

Lo anterior es particularmente útil cuando las empresas analizadas son razonablemente comparables, es decir, tipo de negocio, tamaño de ingresos, mezcla de productos, grado de diversificación, tamaño de los activos, estructura de capital, mercados atendidos, ubicación geográfica, y el uso de métodos contables similares (Hitchner, 2011).

En este trabajo, se analizó el desempeño financiero de las ISP´s desde el punto de vista gerencial, por lo que la evaluación se centró en determinar: (i) el crecimiento, la eficiencia y la eficacia de las operaciones de las ISP’s (ii) la efectividad en la utilización de los recursos de cada empresa del sector.

Uno de los modelos más difundidos en la medición del valor corporativo, es el EVA, al basar su metodología en el análisis y la gestión de la utilidad residual de las empresas (Shubita, M.F. 2010; Stewart C., O'Hanlon, J., & Peasnell, K. 2000).

Al respecto Copeland, T., Koller, T. & Murrin, J. (2004) indican que la utilidad residual proviene de restar a la utilidad operacional después de impuestos (UODI o NOPAT), con el costo de capital en la operación (WACC). Si el resultado de esta operación es positivo quiere decir que la empresa crea valor, por el contrario, si es negativo, indica que la empresa está destruyendo valor (Rivera, 2004, pp.73- 74).

En los trabajos desarrollados por Beaver (2001); Dimitris, Anastassis (2007) y Fernández (2005) el cálculo del EVA se realizó utilizando la fórmula:

EVA = K x (ROI– WACC) [1]

Dónde: K= Activos Operativos Netos, ROI= Rendimiento sobre la inversión - WACC= Costo promedio ponderado de capital.

Como muestra este modelo, una empresa añade valor si tiene un EVA positivo y su ROI es mayor que WACC. Si el WACC supera el ROI, las nuevas inversiones en capital operativo reducirán el valor de la empresa Ryan, & Trahan, (2007). El cálculo del ROIC se realizó de acuerdo con (Beaver 2001; Dimitris, Anastassis 2007; Fernández 2005) utilizando la fórmula:

ROIC= NOPAT/IC [2]

Dónde: NOPAT = Utilidad Operacional x (1 - %t) [3]

t: Tasa de impuestos de Colombia

IC = Capital invertido

El indicador NOPAT es la utilidad operativa después de impuestos que una empresa tendría si no tuviera deuda y no hubiese inversiones en activos no operativos. Esta es una medida orientada a los beneficios que excluye los costos y los beneficios fiscales de financiación de la deuda (Волков, 2005; Petravičius y Tamošiūniene, 2008; Wallace, 1997).

De acuerdo con Miller & Modigliani (1961: 441), el costo del capital medio ponderado (WACC) es igual a:

WACC = D/(D + E) Kd x (1-t)+ E/(D + E) Ke($) [4]

Dónde: D= % capital financiado por terceros, E= % capital financiado con capital propio, Kd= Costo de la deuda después de impuestos, t: tasa de Impuestos, Ke= Costo del capital o patrimonio en pesos.

Para calcular el costo de capital, se utilizó el modelo del Capital Asset Pricing Model (CAPM), de acuerdo con (García, 2003; Fama, & French 2004). De la siguiente forma:

Ke = Rf + β x (Rm – Rf) [5]

Dónde: Rf= Tasa libre de riesgo; β = Beta del mercado; Rm = Rendimiento de mercado.

Si se desea ajustar a la realidad país el costo del capital obtenido se debe de sumar el riesgo país como sigue:

KeCol = Ke + riesgo país.

KeCol = Costo de capital ajustado.

Ke = Es el costo del capital

Riesgo país = Según indicador del país (Diferencia entre la tasa libre de riesgo de Colombia, menos la tasa libre de riesgo de Estados Unidos)

El costo de capital (Ke) Se calculó considerando una devaluación en condiciones de paridad o igualdad cambiaria, utilizando la siguiente fórmula:

Ke= [(1+ Costo de capital US + Riesgo país) (1+devaluación)] -1 [6]

El Riesgo país se asume como el promedio del spread (diferencia de los precios) entre los bonos de largo plazo del tesoro de los Estados Unidos y los bonos TES del Banco de la República expresados en dólares entre los años 2010 - 2015 (Banco de la República de Colombia, 2016).

Luego de obtener el Ke, expresado en términos de dólares, se convirtió a términos de pesos colombianos a través de la fórmula de Fisher, de la siguiente manera:

Ke (US$) = TIR + Bl x Prima de Riesgo de Mercado + Prima de Riesgo País + Prima por Tamaño

Factor de Ajuste = (1 + πCol) / (1 + πUSA)

Ke ($) = (1+Ke (US$)) x Factor de Ajuste -1

según la ecuación Fisher :

(1+Tasa Aparente) = (1+Inflación)*(1+Tasa Real)

Despejando -> Tasa Real = (1+Tasa Aparente)/(1+Inflación)-1 [7]

En este estudio se utilizaron como muestra las empresas con código CIUU J6425 que componen el sector del sector ISP en Colombia, con un diseño de tipo correlacional, a fin de poder identificar las relaciones existentes entre las variables de desempeño financiero a estudiar (Ramos, 2015).

Con base en esto, primero, se utilizaron bases de datos empíricas extraídas de Benchmark y segundo, caracterizando el objeto de estudio, mediante un análisis estadístico comparativo de los indicadores financieros desde el punto de vista gerencial:

Este enfoque sirve para anticipar las condiciones futuras, como un punto de partida para la planeación de aquellas operaciones que hayan de influir sobre el curso de eventos futuros (Brigham y Houston 2012; Helfert, 2011, Hitchner, 2011; Ross et al., 2012; Rivera y Ruiz, 2009).

A partir de estas consideraciones, como primera fase, se evaluó el crecimiento de las operaciones en las ISP’s, utilizando los indicadores de ventas, activos y utilidad, para conocer el comportamiento de las ventas, activos y utilidades del sector de 2010 a 2015, si estas aumentaron, disminuyeron o se mantuvieron estables (Rivera y Ruiz, 2009, p. 115;)

A continuación, como segunda fase, se determinó la eficiencia operacional, usando los indicadores de rotación de cartera, inventario y activos operacionales, estos indicadores “miden la intensidad con la que las empresas gestionan sus activos para generar ventas” (Ross et al, 2012, p. 52), el objetivo de esta evaluación fue analizar las decisiones financieras que las empresas tomaban para optimizar el uso de los activos.

En la tercera fase, se evaluó la eficacia operacional utilizando los indicadores de margen neto, bruto, neto y EBITDA, estos indicadores se usaron para medir la capacidad que tienen las empresas para producir utilidades mediante estrategias que incrementen las ventas en proporciones superiores a los costos y gastos (Rivera y Ruiz, 2009, p. 115; Ross et al., 2012).

En la fase final, la cuarta, se determinó la efectividad en el uso de los recursos de cada empresa del sector, se usaron los indicadores ROA y ROE. Estos indicadores se utilizaron para medir la capacidad que tienen las ISP´s de generar utilidades a su naturaleza, monto y derechos de propiedad de los recursos utilizados (Rivera y Ruiz, 2009).

Dada la naturaleza, objetivos y alcances de este trabajo de investigación, los resultados se relacionan con el desempeño financiero de las empresas ISP en Colombia, durante el período 2010 a 2015.

Este sector de las empresas proveedoras de servicios de internet ha evidenciado tasas importantes de aumento de producción en los servicios, durante el período bajo estudio. En efecto, las ventas promedio han aumentado de manera constante, con un incremento del 85% de 2010 a 2015, y un promedio cercano a los $ 49.527 miles de millones de pesos (MM). A la vez, los activos también se han incrementado en un 59 % de 2010 a 2014. No obstante, los activos de 2014 a 2015, muestran una caída del 1%, con un promedio anual de inversión en activos de $ 66.823 MM.

La utilidad neta muestra una situación particular, presenta altibajos de 2010 al 2015, cabe resaltar el crecimiento que se presentó de 2012 a 2013 en un 384%, y luego de ahí tuvo una caída sostenida de 2013 a 2015 del 362%; La utilidad neta promedio es de $961 MM (Cuadro 1). La volatilidad en los resultados de la utilidad neta obedece a fusiones y adquisidores que se presentó desde 2010 por parte de ETB con UNE-TIGO y de UNE-TIGO con Millicon incrementando su participación accionaria, empresas locales, como Edatel, Telebucaramanga y Teleperieria. Es de advertir que en 2015 la multinacional AT&T adquirió Direct TV.

Cuadro 1

Evaluación de crecimiento

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

Promedio |

Ventas |

33.830 |

37.464 |

48.235 |

54.344 |

60.633 |

62.655 |

49.527 |

Activos |

51.608 |

56.177 |

59.692 |

70.383 |

82.071 |

81.008 |

66.823 |

Utilidad Neta |

476 |

784 |

482 |

2.333 |

1.045 |

644 |

961 |

Nota: Cifras monetarias en miles de millones de pesos constantes a 2008.

Fuente: Elaboración propia de este estudio, con base en cifras de

Benchmark, publicado por Superintendencia de Sociedades de Colombia.

Al evaluar la eficiencia en la gestión operacional de las principales cuentas, se observa que la rotación de inventario oscila entre 3.89 y 11.32 veces, siendo el 2014 el mejor año, el cual registro una rotación 11.32, es decir, las ISP’s lograron vender su inventario de 2014 en 32 días. Caso contrario ocurrió en el 2015 registrando su peor indicador con una rotación de 3.89, es decir, vendieron su inventario a 90 días (Cuadro 2).

A pesar de esto, la rotación cartera ha mantenido un crecimiento sostenido de 2010 a 2015 del 42%, lo cual quiere decir que ha optimizado su recuperación de cartera pasando de 7 días en 2010 a 5 días en 2015 (Cuadro 2). Por su parte la rotación de activos fluctuó entre 0.4386 y 0.66 veces, véase la disminución de este indicador del -27% entre 2014 y 2015.

Cuadro 2

Evaluación de eficiencia

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

Promedio |

|

Rotación Inventarios |

5 |

4,48 |

4,88 |

6,69 |

11,32 |

3,89 |

6 |

Rotación Cartera |

56 |

67,18 |

63,3 |

56,29 |

60,65 |

79,77 |

64 |

Rotación Activos (veces) |

0,4386

|

0,5663

|

0,6176

|

0,6651

|

0,6556

|

0,6556

|

0,5704

|

Fuente: Elaboración propia de este estudio, con base en cifras de

Benchmark, publicado por Superintendencia de Sociedades de Colombia.

El margen operacional del sector presento un incremento del 138% de 2010 a 2014, pero de 2014 a 2015 el margen decae un 6%. El margen de neto tiene un comportamiento diferente al anterior, presenta altibajos de 2010 a 2015 registrando su mejor momento en el 2013 con un margen del 4.6% que representaba un incremento del 77%, pero de 2014 a 2015 el margen neto decae un 72% a su peor registro en 2015 (Cuadro 3). Respecto al margen EBITDA se observa que disminuyó de 2014 a 2015 un 10%.

Cuadro 3

Evaluación de eficacia (%)

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

Promedio |

|

Margen |

3,6 |

4,1 |

6,1 |

6,9 |

7,2 |

6,8 |

5,8 |

Margen |

2,6 |

3,8 |

3,0 |

4,6 |

3,6 |

1,3 |

3,7 |

Margen EBITDA |

7

|

6,8

|

12,3

|

15,1

|

14,6

|

13,2

|

11,55

|

Fuente: Elaboración propia de este estudio, con base en cifras de

Benchmark, publicado por Superintendencia de Sociedades de Colombia.

Los retornos sobre activos (ROA) tuvieron un crecimiento sostenido del 95% de 2010 a 2013. No obstante, de 2013 a 2015 hubo una caída en este indicador, del 82% registrando en el 2015 el margen más bajo con del 0.6%. El comportamiento del apalancamiento financiero tiene variaciones durante todo el periodo, registra su nivel más bajo en 2013 cuando el ROA registraba su mejor valor, pero rápidamente volvió a mantenerse a los valores promedio.

El retorno sobre inversiones (ROE) registra su mejor valor en 2011, cuando el apalancamiento financiero estaba en su mayor valor, de 2010 a 2013 presenta altibajos, pero de 2013 a 2015 presenta un cae un 31% (Cuadro 4). Tanto el ROE, el ROA y el margen neto presentan un comportamiento muy similar de 2010 a 2015 (Cuadro 4).

Cuadro 4

Evaluación de efectividad (%)

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

Promedio |

|

ROA1 |

1,7 |

2,4 |

2,5 |

3,3 |

2,4 |

0,6 |

2,1 |

ROE2 |

2,8 |

7,1 |

4,7 |

6,0 |

5,6 |

4,1 |

5,1 |

Apalancamiento |

22 |

28 |

27 |

19 |

27 |

27 |

25 |

Notas:

1/ ROA: Retorno sobre activos.

2/ ROE: Retorno sobre inversiones en patrimonios.

Fuente: Elaboración propia de este estudio, con base en cifras de

Benchmark, publicado por Superintendencia de Sociedades de Colombia.

En el sector ISP se evidenció que de 2010 a 2014 hubo un crecimiento en el número de empresas que crearon valor del 114%, pero de 2014 a 2015 este indicador disminuyó un 15% (Cuadro 5).

Luego de realizar un análisis de los resultados obtenidos en las empresas que crearon valor, a pesar de las dificultades que experimentó el sector a lo largo del estudio, se evidenció:

Primero: DCS [4] y Mercanet [5] incrementaron el NOPAT sin realizar inversiones adicionales en el Activo Neto Operacional (AON). Estas empresas lograron superar la caída en la rentabilidad ROA del 23,93 % al 5,58% experimentada del 2014 al 2015. Respecto al indicador ROE, tuvieron un resultado sobresaliente al comportamiento oscilante evidenciado en los seis años del estudio. Respecto al margen operacional, estas empresas se mantuvieron por encima de las dificultades presentadas vía incremento de impuestos evidenciado hasta el año 2014 de 6328 MM. Por último, se mantuvieron persistentes ante los fluctuantes resultados de las utilidades operacionales (Cuadro 6).

Cuadro 5

Creación de valor del sector de Empresas Proveedoras de Servicios de Internet (ISP) (Números absolutos y %)

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Empresas que crearon valor |

7 (30%) |

9 (39%) |

12 (52%) |

12 (52%) |

15 (65%) |

13 (56%) |

Empresas que destruyeron valor |

(70%)

|

(61%)

|

(48%)

|

(48%)

|

(35%)

|

(43%)

|

Fuente: Elaboración propia de este estudio, con base en cifras de Benchmark,

publicado por Superintendencia de Sociedades de Colombia.

Segundo: Colombia Telecomunicaciones [6], Media Commerce [7], Columbus [8], BT Latam [9], IFX [10] y Skynet, invirtieron en AON que produjo una RM superior al costo de capital. Estos resultados indican que este grupo de empresas obtuvo buenos resultados vía rendimiento de sus activos (ROA) a pesar, de la reducción de rendimiento de activos de 33% en 2013 al 5.8% a 2015 promedio del sector.

De igual forma superan los márgenes de utilidad neta y operativa de 3,4 % y 5,9% promedio del sector. Este grupo evidencia una situación particular, de obtener buenos rendimientos en sus indicadores de eficacia y efectividad a pesar de los problemas que experimentó el sector respecto a sus utilidades y al costo promedio ponderado WACC promedio del sector de 0,0653 (Cuadro 6).

Tercero: Anditel [11] desinvirtió en activos operacionales netos AON que rendían menos que el costo de capital ver (anexo 1) permitiendo al grupo inversionista percibir rendimientos por encima del promedio del sector. De igual forma respecto a la rotación de inventarios del sector, han superado el comportamiento oscilante evidenciado durante los seis años analizados, situándose por debajo de los 3,8 (veces) promedio del sector observado al 2015 (Cuadro 6).

Cuadro 6

Resultados respecto al valor Económico Agregado (EVA) por

empresa, análisis nopat y análisis del costo ponderado de capital

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

PROMEDIO |

ROIC (retorno sobre capital invertido)1 |

0,0424 |

0,1152 |

0,0719 |

0,0783 |

-0,0101 |

0,0693 |

0,0612 |

EVA (valor económico agregado)2 |

-5439,14 |

-16488,51 |

-12157,79 |

-824,36 |

15370,64 |

-28596 |

-3304 |

NOPAT (beneficios antes de intereses después de impuestos)3 |

13995 |

938 |

11610 |

19591 |

36670 |

24319 |

17854 |

APALANC (apalancamiento financiero) |

0,2197 |

0,2774 |

0,2684 |

0,1949 |

0,2730 |

0,2687 |

0,2504 |

WACC (costo promedio ponderado de capital)4 |

0,0607 |

0,0629 |

0,0703 |

0,0680 |

0,0652 |

0,0644 |

0,0653 |

Análisis del NOPAT |

|

||||||

Utilidad operacional |

20888 |

1400 |

17328 |

29240 |

48893 |

32426 |

25029 |

Impuestos |

1878 |

833 |

1253 |

5350 |

6328 |

-3434 |

2035 |

IMP/UTIL OPE |

0,0899 |

0,5949 |

0,0723 |

0,1830 |

0,1294 |

-0,1059 |

0,1606 |

ANO (activo neto operacional) |

276006 |

255754 |

356073 |

334683 |

350610 |

461264 |

339065 |

EVA/ANO |

-0,0197 |

-0,0645 |

-0,0341 |

-0,0025 |

0,0438 |

-0,0006 |

-0,0097 |

NOPAT/ANO |

0,0507 |

0,0037 |

0,0326 |

0,0585 |

0,1046 |

0,0527 |

0,0505 |

EVA/Ventas |

-1,74% |

-4,05% |

-2,34% |

-0,15% |

2,68% |

-0,06% |

-0,0094 |

Análisis del costo ponderado de capital WACC |

|

||||||

Ke ($) (costo de capital o patrimonio en pesos) |

0,2189 |

0,1896 |

0,1785 |

0,1747 |

0,1730 |

0,2277 |

0,1938 |

Kd (costo de deuda después de impuestos) |

0,0315 |

0,0403 |

0,0501 |

0,0341 |

0,0385 |

0,0469 |

0,0402 |

D (capital financiero por terceros, %) |

0,5358 |

0,5225 |

0,4743 |

0,4457 |

0,4689 |

0,5114 |

0,4931 |

E (capital financiado con capital propio %) |

0,4642 |

0,4775 |

0,5257 |

0,5543 |

0,5311 |

0,4886 |

0,5069 |

T (tasa de impuestos) |

0,3300 |

0,3300 |

0,3300 |

0,3300 |

0,3300 |

0,3300 |

0,3300 |

Notas: (1/) return on invested capital; (2/) economic value added; (3/) net operating profit after taxes; (4/) weighted average cost of capital.

Fuente: Elaboración propia de este estudio con base en Rivera, J.A. & Padilla, A.M. (2014).

Cuarto y último: las empresas Telmex [12], UNE [13] y Axesat [14] lograron gestionar el costo de capital para que fuera inferior al ROI (anexo 1). Los activos y ventas de estas empresas presentan un crecimiento constante explicado anteriormente en la sección de evaluación de crecimiento, el aumento de la rentabilidad sobre los activos les permitió reinvertir en el capital propio, con un costo inferior al del sector (Cuadro 6).

De los resultados obtenidos, las empresas que mostraron un desempeño superior lo hicieron en lo fundamental, de la siguiente forma:

1-Incrementando el NOPAT sin realizar inversiones adicionales de ANO para conseguir este resultado. A nivel directivo se recomienda que el incremento del NOPAT sea consecuencia de un aumento del indicador EBITDA, por tanto, una vez incrementado el NOPAT se sugiere revisar que los gastos de depreciación o de amortización por anticipado, no incrementen el valor del NOPAT de forma inadecuada.

2- Invirtiendo en proyectos que produzcan una RAN superior al costo de capital WACC. Esta medida requiere de monitorear la variación del EVA año a año y no conformarse con revisar que el resultado del período sea positivo. Incrementar el EVA es más trascendental que el incrementar de la rentabilidad del activo, esto quiere decir que la RAN del activo debe ser superior al costo ponderado de capital WACC. Se recomienda revisar la variación del EVA y no el incremento de la RAN.

3- Desinvirtiendo o eliminado las inversiones de actividades que rendían menos que el costo de capital ROI, esta medida requiere de compensar en términos de rentabilidad la disminución de NOPAT y ANO. Gestionando el costo de capital logrando una disminución del WACC, está medida está sujeta a la capacidad de endeudamiento de las empresas, al costo del mercado de la deuda y al riesgo del sector, en este caso el ISP. Reduciendo los gastos operativos a través de la optimización de los procesos, en todas las áreas funcionales de la organización, esto se consigue aumentando el margen operacional con el que se vende o incrementando la rotación de los activos

Con el modelo utilizado en esta investigación, se observa una base única y completa para la medición del desempeño financiero. Dicho modelo propone incluir más medidas financieras que considerar los ingresos totales únicos o ingresos netos para clasificar a las empresas de acuerdo a sus resultados contables.

A partir del modelo de desempeño financiero identificado y con referencia al mercado colombiano, el sector de las empresas prestadoras de servicios de internet (ISP’s) de 2010 a 2015, han tenido un crecimiento sostenido en las ventas y los activos en un 85% y 59% respectivamente.

No obstante, en 2015 se evidencia que el crecimiento en ventas y en activos está decreciendo en este sector. Además, las utilidades netas presentan altibajos registrando incrementos significativos de 2012 a 2013 de 384% y una caída considerable de 2013 a 2015, aproximadamente un 362%.

Estos desempeños estarían asociados a condiciones del mercado que obligaron al sector a reinvertir las utilidades para afrontar los retos del mercado a largo plazo, evidenciado en un apalancamiento sostenido del 27% de 2013 a 2015. Además, las ISP’s presentan un crecimiento sostenido de la inversión en activos muy superior al aumento de su utilidad operacional, lo cual incide negativamente en la productividad del sector. El aumento de los activos no se evidencia traducido en mejora de la rentabilidad.

Se evidencia una tendencia a fusiones y adquisiciones entre las empresas. En 2012 -2013 se pone de manifiesto la estrategia de las grandes compañías de fusionarse. Es así como ETB vende las acciones de UNE-TIGO para crear una nueva unidad estratégica de negocio bajo la modalidad de Operador Móvil Virtual y así ampliar su oferta tecnológica.

Por otra parte, UNE-TIGO se fusiona con Millicon y deciden expandir sus redes e infraestructura adquiriendo, a través de su mayor participación accionaria, empresas locales como Edatel, Telebucaramanga y Teleperieria. En 2015 la multinacional AT&T adquirió Direct TV.

Se tiene una aceptable eficiencia del sector en cuanto a la rotación de cartera ya que en promedio se recupera en 5 días. Las ISP’s no realizan contratos a crédito, sus productos y servicios solo se instalan una vez el cliente haya cancelado anticipadamente.

La rotación de inventarios aumentó de 32 días en 2014 a 90 días en 2015, posiblemente debido a ineficiencias en los departamentos mercadeo por realizar proyecciones de ventas. A partir de 2014, con la depreciación del peso frente al dólar, los productos y servicios tecnológicos han incrementado su valor dado que la mayoría de estos son importados, razón por la cual las condiciones del mercado desestimulan el consumo de productos y servicios tecnológicos obligando a las ISP’s a ser creativos a la hora de captar clientes e innovar en la prestación de servicios.

Respecto a la eficacia del sector es importante resaltar el incremento sostenido del margen operacional del 138% de 2010 a 2014. Sin embargo, el margen neto ha caído un 77% de 2014 a 2015 lo cual quiere decir que hasta 2014 el sector producía utilidades por encimas de sus gastos operativos y sus costos de operación. No obstante, en 2015 hubo una reducción del 85% que obliga a plantear estrategias para afrontar los problemas macroeconómicos que enfrenta el país con la caída de los precios del petróleo, la depreciación del peso frente al dólar y el aumento de la inflación que son atenuantes para las proyecciones de crecimiento del sector a corto y largo plazo.

En términos de efectividad, de 2010 a 2013 el ROA tuvo un crecimiento sostenido del 95% y aunque el ROE presenta altibajos los retornos estaban dentro del promedio aceptado, pero la situación ha cambiado de 2013 a 2015 en donde el ROA experimento una caída del 82% registrando en el 2015 el margen más bajo con del 0.6%, lo cual es acorde a lo evidenciado con los indicadores de eficacia, sugiriendo que la tendencia del sector en los próximos años es a la baja.

En la evaluación del EVA realizada, se concluye que el porcentaje de empresas que crearon valor aumentó significativamente de 2010 a 2015. De acuerdo con (García 2003; Stern, 2002; y Amat, 1999) desde la gerencia se puede crear valor, en esencial, por medio de: (i) mejorar la eficiencia de los activos actuales; (ii) incrementando el NOPAT sin realizar inversiones adicionales; (iii) invirtiendo en proyectos que produzcan una RAN superior al costo de capital; (iv) liberando fondos ociosos; (v) desinvirtiendo de lo que rinde menos que el costo de capital; y (vi) gestionando el costo de capital.

Por otra parte, este estudio se alinea con aquellos autores que afirman el indicador EVA determina los criterios del desempeño del negocio, la efectividad de su estructura financiera, así como una tasa de referencia única para las diversas actividades de la empresa. La globalización progresiva y el desarrollo de las economías están imponiendo gradualmente no solo la contabilidad armonizada, sino también la unificación teórica y metodológica base para la evaluación del desempeño financiero individual de las empresas y sus operaciones.

También fue posible notar que según los resultados encontrados, el tema aún se está expandiendo tanto en la academia como en el mundo de los negocios. El desempeño financiero influye en las decisiones de la compañía a corto y largo plazo, por lo tanto, se recomienda utilizar una mejor medición del mismo que sea integral y acorde a la planificación estratégica.

Desde el punto de vista práctico, este estudio identificó que los resultados podrían permitir a los gerentes y directivos identificar posibles acciones en la parte estratégica para mejorar la eficiencia, eficacia, efectividad y generar valor.

Finalmente, se recomienda para futuras investigaciones, la aplicación de este estudio en otros sectores económicos, considerando los tamaños de empresa y la adición de nuevos indicadores financieros de acuerdo con la clasificación del sector estratégico.

Amat, O. (1999). EVA: Valor Económico Agregado, un enfoque para optimizar la gestión empresarial, motivar a los empleados y crear valor. Bogotá, Colombia: Universidad Libre.

ArabSalehi, M., Mahmoodi, I. (2011), EVA or traditional accounting measures; empirical evidence from Iran. International Research Journal of Finance and Economics, 65, 51-58.

Banco de la República de Colombia. (2011). Índice Histórico de Inflación. Recuperado de: http://obieebr.banrep.gov.co/analytics/saw.dll?Go

Banco de la República de Colombia. (2016). Información recopilada y calculada por el Departamento Técnico y de Información Económica del Banco de la República. Recuperado de: http://www.banrep.gov.co/economia/pli/bie.pdf

Banco Mundial. (2016). Estadísticas financieras internacionales y archivos de datos. Recuperado de: http://datos.bancomundial.org/indicador/FP.CPI.TOTL.ZG.

Beaver, G. (2001). Corporate performance and shareholder value, Strategic Change 10(5): 241–245.

Benchmark. (2015). Informe Sectorial Telecomunicaciones. Consultado a través BD, banco de datos: Universidad del Rosario.

Brigham, E., & Houston, J. (2012). Fundamentals of financial management (12.a ed.). New Delhi: Cengage Learning, Mason.

Combariza, N., García, C., Alvarado, L., España, C., & Rivera, H. (2012). Análisis estratégico del sector de Telecomunicaciones: empaquetamiento tecnológico. Documentos de Investigación Facultad de Administración, 132(132), 1–36.

Copeland, T. E., Murrin, J., & Koller, T. (2004). Valoración: medición y gestión del valor. Barcelona: Ediciones Deusto.

Dimitris, K. & Anastassis, C. (2007). The validity of the economic value added approach: an empirical application, European Financial Management 13(1), 71–100.

Escuela de negocios STERN. (2014). Spreadsheet Programs, Risk. Recuperado de: http://www.stern.nyu.edu/~adamodar/pc/datasets/histretSP.xls

Fama, E. F., & French, K. R. (2004). The capital asset pricing model: Theory and evidence. The Journal of Economic Perspectives, 18(3), 25-46.

Fernández, P. (2005). Equivalence of ten different methods for valuing companies by cash flow discounting, International Journal of Finance Education 1(1), 141–168.

Franco, M. & Haase, H. (2016). What factors drive performance of small and medium-sized enterprises?. European Journal of International Management. 10(6), 678-697.

García, O. L. (2003). Valoración de empresas, gerencia del valor y EVA. Cali, Colombia: Prensa Moderna Impresores SA.

Gupta, V. K., & Sikarwar, E. (2016). Value creation of EVA and traditional accounting measures: Indian evidence. International Journal of Productivity and Performance Management, 65(4), 436-459.

Haddad, S. F. (2012). The relationship between economic value added and stock returns: Evidence from Jordanian banks. International Research Journal of Finance and Economics, 89, 6-14.

Hall, J. H. (2018). Value creation measures: an industry-based study. International Journal of Productivity and Performance Management.

Hazarika, I. (2014). Performance metrics versus wealth metrics of Dubai telecommunication sector. In Proceedings of the International Business Information Management Association Conference–IBIMA, Valencia, Spain (Vol. 23).

Helfert, E.A. (2011) Financial Analysis Tools and Techniques: A guide for managers. New York. Mac Graw-Hill.

Hitchner, J.R. (2011) Financial Valuation: applications and models. (3 ª ed.). New Jersey. Wiley & Sons.

Jakub, S., Viera, B., & Eva, K. (2015). Economic Value Added as a measurement tool of financial performance. Procedia Economics and Finance, 26, 484-489.

Ministerio de la Tecnología, Información y Comunicación (MinTic) (2015). Comportamiento del Sector TIC en Colombia. Recuperado de http://colombiatic.MinTIC.gov.co/602/articles-8917_panoranatic.pdf

Miller, M. H., & Modigliani, F. (1961). Dividend policy, growth, and the valuation of shares. The Journal of Business, 34(4), 411-433.

Miller, C. C., Washburn, N. T., & Glick, W. H. (2013). Perspective the myth of firm performance. Organization Science, 24(3), 948-964.

Petravičius, T., & Tamošiūniene, R. (2008). Corporate performance and the measures of value added. Transport, 23(3), 194-201.

Restrepo, L. F., & Rivera, H. A. (2008). Análisis Estructural de Sectores Estratégicos (2.a ed.). Bogotá: Universidad del Rosario.

Reyes, G. E., & Briceño, A. (2015). Proposed financial model for sustainable corporate growth. Revista Finanzas y Política Económica, 2(2), 57-64.

Rivera, J. (2004). Introducción a la administración financiera. Fundamentos y aplicaciones para crear valor. Cali, Colombia: Artes gráficas del Valle.

Ross, S., Westerfield, R., & Jaffe, J. (2012). Finanzas Corporativas (4.a ed.). Mexico D.F: Mc Graw Hill.

Ryan, H. E., & Trahan, E. A. (2007). Corporate Financial Control Mechanisms and Firm Performance: The Case of Value‐Based Management Systems. Journal of Business Finance & Accounting, 34(1‐2), 111-138.

Superintendencia de Industria y Comercio (SIC) (2012). Estudio del sector de Telecomunicaciones en Colombia. Recuperado de: http://www.sic.gov.co /recursos_user /documentos /promocion competencia / Estudios_Economicos /Estudios_Economicos /Estudios _ Mercado / Estudiosectorial Telecomunicaciones.pdf

Simpson, M., Padmore, J. & Newman, N. (2012). Towards a new model of success and performance in SMEs, International Journal of Entrepreneurial Behavior & Research, 18(3), 264–285.

Shah, R., Haldar, A., & Nageswara Rao, S. V. D. (2015). Economic Value Added: Corporate performance measurement tool.

Stern, J. M., Shiely, J. S., Ross, I., & Bertrán, A. G. (2002). El desafío del EVA: la implementación del cambio del valor agregado en una organización. México, D.F.:Norma.

Tiwari A., & Parray F. (2012). Analysis of Short-Term Financial Position – A Case Study of Ranbaxy Ltd. Arth Prabhand: A Journal of Economics and Management,1(|6), 36-50.

Van Horne, J. C., & Wachowicz, J. M. (2010). Fundamentos de administración financiera (13.a ed.). Mexico, D.F: Pearson Educación.

Wallace, J. S. (1997). Adopting residual income-based compensation plans: Do you get what you pay for?. Journal of Accounting and Economics, 24(3), 275-300.

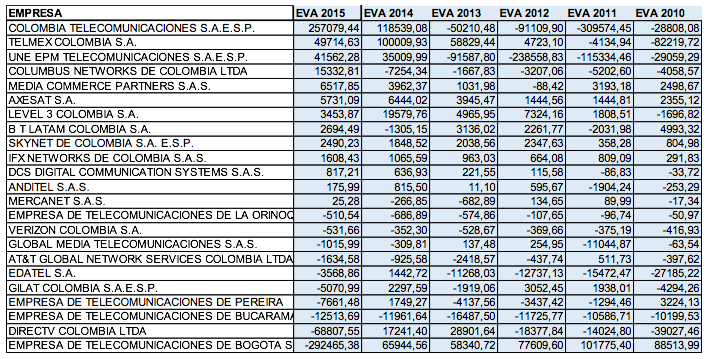

Anexo 1

Cálculo del valor económico agregado (EVA) sector ISP año 2015-2010

Fuente: Elaboración propia, basados en: (Gupta y Sikarwar, 2016; Hall, 2018; Hazarika, 2014).

1. MSc. en Gerencia y Dirección de Empresas de la Universidad del Rosario, Bogotá, Colombia; investigador de servicios técnicos de internet con especial énfasis en universidades en Colombia. e-mail: emersson.perez@urosario.edu.co

2. MSc. en Gerencia y Dirección de Empresas de la Universidad del Rosario, Bogotá, Colombia; ha sido ingeniero especializado y analista en el Banco de la República, banco central, de Colombia. e-mail: alcides.villarreal@urosario.edu.co

3. Ph.D. en Economía para el Desarrollo y Relaciones Internacionales de la Universidad de Pittsburgh, con certificados de post-grado de las Universidades de Pennsylvania y Harvard en Estados Unidos y de la Escuela de Altos Estudios Comerciales (HEC) de París, Francia. Es profesor titular de la Universidad del Rosario, Bogotá, Colombia, e investigador de la Universidad de Maastricht. e-mail: giovanni.reyes@urosario.edu.co