![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 44) Año 2018. Pág. 20

Carlos J. FÁBREGAS Rodado 1; Yesid A ARIZA O. 2; Carlos CARMONA Campo 3

Recibido: 09/05/2018 • Aprobado: 11/06/2018

2. La Teoría del Bienestar Económico y el desarrollo Sostenible y Sustentable. Método

4. Compartir Valor como fundamento de lo sustentable y sostenible. Una propuesta de valor

RESUMEN: Un equipo de trabajo conformado por el sector privado, las comunidades académicas y el sector público del departamento del Atlántico aglomerados mediante la convocatoria 641-2013 ofertada por el departamento Administrativo de Ciencia y Tecnología COLCIENCIAS convocatoria de la Semana Nacional de las Ciencias se dieron a la tarea de fomentar el dialogo, en torno al tema Apropiación Social del Conocimiento en Energías Renovables y Sostenibles. Para ello se realizaron a lo largo de todo el departamento diferentes actividades tales como talleres, charlas de sensibilización, socio dramas, que culminaron en un concurso de creatividad e innovación como propuesta tecnológicas para la producción de energías limpias. El mayor entusiasmo surgió de los estudiantes de las escuelas del departamento que presentaron propuestas de Energías Alternativas Renovables y Sostenibles, dando como resultado un espacio de discusión grupal, por medio del intercambio de ideas y opiniones entre los actores sociales, culturales políticos, académicos y científicos relacionados del departamento del Atlántico. A partir de estos trabajos se reflexionó sobre las consecuencias de la producción y consumo de energías no renovables, interpretándose desde el enfoque de la teoría del Desarrollo Sostenible. Este trabajo fue fundamentado por el análisis teórico del desarrollo sostenible a partir de la teoría del Beneficio Social Marginal y los Costos Sociales Marginales explicada bajo el enfoque de las externalidades: Los autores que fundamentaron este trabajo fueron: Rivas A (2012). Fergunson y Gould (1995), Leroy, R (1997). Porter y Kramer (2011) |

ABSTRACT: A working team conformed by the private sector, academic communities and the public sector of the Atlantic department agglomerated by the announcement 641-2013 offered by the Administrative Department of Science and Technology COLCIENCIAS in the National Science Week were given to the task to promote dialogue, on the theme of Social Appropriation of Knowledge in Renewable and Sustainable Energies. For this purpose, different activities such as workshops, awareness talks and socio-dramas were carried out throughout the entire department, culminating in a competition for creativity and innovation as a technological proposal for the production of clean energies. The greatest enthusiasm arose from the students of the schools in the department who presented proposals for Renewable and Sustainable Alternative Energies, resulting in a group discussion space, through the exchange of ideas and opinions among social, cultural, political, academic and scientific actors related issues of the Atlantic department. From these works, the consequences of the production and consumption of nonrenewable energies, being interpreted from the approach of the theory of the Sustainable Development, were reflected. This work was based on the theoretical analysis of sustainable development based on the theory of Marginal Social Benefit and Marginal Social Costs explained under the externalities approach: The authors who founded this work were: Rivas A (2012).Fergunson and Gould (1995), Leroy, R (1997). Porter and Kramer (2011) |

Cada persona en su vida diaria es responsable de un consumo energético para poder atender las necesidades que se cubren con su uso, ¿pero son conscientes del uso racional de la energía?, ¿saben cómo ahorrar energía desde sus hogares? Y por el lado de la producción que hacen las empresas para producir energías cuyos efectos no cause desequilibrio en el medio ambiente y no cause los estragos que hoy en día se evidencia.

El cambio climático es un problema global cuya solución está en manos de nosotros, habitantes de este planeta. El efecto negativo causado por las emisiones de CO2 a la atmosfera debido a la actividad humana es un tema álgido de mucho cuidado y de suma importancia para la preservación futura de la vida de los seres vivos. Cada persona en su vida diaria es responsable de un consumo energético para poder atender ciertas necesidades y por tanto es responsable de generar una cantidad de CO2 al ambiente, pero ¿somos conscientes de esta problemática?, sabemos ¿cómo contribuir a la conservación del medio ambiente? Son muchos los interrogantes que existen en la actualidad con respecto a este problema de todos. Para dar respuesta a estos interrogantes un grupo interdisciplinario conformado por los actores políticos, institucionales y académicos del Departamento del Atlántico se dieron a la tarea bajo el marco de la convocatoria Colciencias Apropiación Social del Conocimiento en Energías Renovables Sostenibles y Sustentables reflexionar sobre el problema en cuestión y posteriormente diseñar y ejecutar una propuesta cuyo propósito fue fomentar el dialogo, la participación e interacción de la sociedad civil, academia, sector Productivo y entes gubernamentales en torno al tema apropiación social del conocimiento en energías sustentables y sostenibles. Se espera que a partir de estos diálogos se incubara una propuesta para la construcción de una política pública que impulse el uso y consumo de estas energías alternativas.

El trabajo investigativo de tipo exploratorio mostro que el conocimiento y uso racional de la energía tradicional por un lado y por otro lado el uso de energías alternativas no eran del todo bien implementadas, aun cuando el departamento cuenta con recurso solar y eólico, en zonas rurales habitadas por comunidades de diversas etnias; resultado que conllevo necesariamente generar un espacio de discusión grupal promoviendo el intercambio de ideas y opiniones entre los actores sociales, culturales, gubernamentales y científicos relacionados.

Dado este diagnóstico inicial el equipo de trabajo diseño una estrategia que permitiera dar respuesta a estos interrogantes teniendo como población objetivo las comunidades rurales del departamento.

Para lograr las metas propuestos se conformaron dos comités: Un comité coordinador por ACOPI (Asociación Colombiana de Pequeños Industriales), y operadora del proyecto, la Academia conformado por las Universidad del Atlántico, la Universidad Simón Bolívar, La Universidad de la Costa y la Universidad el Norte. La participación de proveedores de energía tradicional como Electricaribe por el sector privado, la gobernación del departamento del Atlántico y Colciencias con su programa ONDAS que se lidera desde la Universidad Simón Bolívar.,

La pregunta de investigación para el análisis que se formulo fue. ¿Qué hacen las empresas productoras y generadoras de energía tradicional para que sus efectos no causen desequilibrio en el medio ambiente y no produzcan los estragos que hoy en dia se evidencia deteriorando la sostenibilidad del planeta?

Rivas (2012) define el desarrollo sostenible o sustentable, igual que López (2011) como una forma de crecimiento cuyo principal objetivo es el bienestar y el desarrollo humano manteniendo un equilibrio con su entorno natural. Entendiéndose el desarrollo humano Franco (2003) como el proceso de expansión de las capacidades de las personas que amplían sus opciones y oportunidades, y que está íntimamente relacionado a las necesidades y anhelos que tienen de ser mejores, bien sea a nivel personal, profesional, como miembros de la familia y o de la sociedad.

Este tipo de desarrollo se traduce en mejoras de calidad de vida de la población, conservando el medio ambiente Hernández,(2007) e inclusive revirtiendo los daños ya existentes. Asimismo, implica la armonía de un sistema formado por La Economía, La Sociedad y el Medio Ambiente, sin embargo los efectos deben ir más allá de los términos cuantitativos característicos de un crecimiento económico; por ende requiere de motivación, participación activa, capacidad de innovación así como sentido de compromiso de la sociedad entera en desarrollo.

(Edelberg, 2014) Afirma que:

“La sustentabilidad se fundamenta en un principio sencillo: asegurar que, en el futuro, se cuente con el agua, las materias primas y los recursos requeridos para proteger la salud humana y la del ambiente. La sustentabilidad crea y mantiene las condiciones en las cuales los seres humanos y la naturaleza podrán coexistir en armonía productiva, para así satisfacer las necesidades sociales y económicas de la generación actual y las futuras”.p.96

(Galíndez Oré, 2012, pág. 36) Explica queel desarrollo sostenible fue definido en 1987 como “los aspectos que permiten resolver las necesidades presentes sin comprometer la posibilidad de que las generaciones futuras satisfagan sus propias necesidades”. Y el mismo explica que “Cuando se habla de “resolver las necesidades presentes”, obviamente se refiere a los aspectos de sustentabilidad y sostenibilidad que deben ser tomados en cuenta en el presente y proyectados al futuro. Para este mismo autor “cuando se habla de “sin comprometer la posibilidad de que las generaciones futuras satisfagan sus propias necesidades”, se refiere exclusivamente al aspecto de sustentabilidad y sostenibilidad del futuro, que garantice el control del medio ambiental y la satisfacción de las necesidades de las sociedades venideras”.

Se realizó un análisis de las teorías existentes en las ciencias económicas y administrativas, que den una aproximación al entendimiento del desarrollo y comportamiento de la responsabilidad social empresarial y su impacto en el bienestar de la sociedad. Este análisis tiene una compilación y comparación de los referentes bibliográfico más importante de la teoría económico-administrativa; lo que permite y facilita la proyección objetiva trazada de la investigación, que interpreta la teoría de los beneficios sociales y costos sociales desde la perspectiva de la responsabilidad social empresarial y su evolución conceptual y su progresividad en la aplicación.

El desarrollo sostenible fue definido como “el desarrollo que satisface las necesidades de la generación presente sin comprometer la capacidad de las generaciones futuras para satisfacer sus propias necesidades” En la conceptualización del desarrollo sustentable se preservan y protegen los recursos naturales y en el desarrollo sostenible se satisfacen esas necesidades para la generaciones futuras como la vivienda la alimentación, vestuario, trabajo. Estas definiciones explicitas fueron dadas a conocer en el informe presentado por la informe Brundtlan en 1987 de la Comisión Mundial del Medio Ambiente. e

En este trabajo se pretende explicar La teoría del desarrollo sostenible a la luz de la Teoría de la Economía del Bienestar definida esta como el estudio de la economía que explica cómo identificar y lograr una asignación de recursos socialmente eficiente: Un ejemplo puede mencionarse cuando :la competencia perfecta o imperfecta en todos los mercados conduce en teoría a una posición de máximo bienestar social .Sin embargo esto supuestos no son válidos la competencia perfecta no es tan perfecta. Es probable que los precios no sean los correctos, o bien los empresarios en que se distribuiría adecuadamente los niveles de producción del optimo posible (Pareto) Fergunson y Gould(1995).

Los empresarios que tratan de elevar el máximo su bienestar no producirán precisamente óptimo de Pareto. Pareto la aplico a una condición de asignación de recursos óptimos o eficientes a una condición de mercado .Cuando se satisface la condición es imposible que un individuo gane sin que otro pierda .Dado el concepto cuando la condición de Pareto se cumple es imposible que todos los individuos ganen en un intercambio futuro.

Un óptimo de Pareto es una situación que no puede mejorarse (Srinivasan, 1986) en el sentido que no puede aventajarse a un consumidor, por lo menos sin perjudicar a otro, redistribuyendo la asignación de recursos a los consumidores y usando la tecnología de los consumidores. Si esto ocurre no se obtendría el máximo bienestar aun en caso extremo que exista competencia perfecta en los mercados. Una explicación teórica se explica a través de los beneficios y costos sociales

Los costos sociales incluyen todos los costos privados (para individuos y empresas privadas) definidos como los costos en que incurren las personas cuando emplean recursos que son escasos. Por ejemplo el costo privado de manejar un automóvil es igual a los costos de gasolina, aceite, seguro mantenimiento y depreciación o en el caso de las empresas cuando un empresario tiene que pagar salarios a los trabajadores, con exactitud sabe cuáles son los costos de la mano de obra incurridos por todos los participantes en una transacción (implícitos y explícitos).Coase (2010)

. (Miller, 2005) Señala “los costos sociales como el costo completo que soporta la sociedad cuando se da una acción que implica el uso de un recurso.” Miller explica por ejemplo, que el costo social de manejar un automóvil es igual a todos los costos privados más cualquier costo adicional que tenga la sociedad incluyendo la contaminación ambiental y las congestiones del tráfico.

Es improbable que los empresarios individuales tomen en cuenta los costos sociales, especialmente, en un mercado competitivo, donde a menos que fijen el precio igual a los costos marginales privados no maximizaran ganancias y finalmente se saldrán de la industria, generándose externalidades que se interpretan como la diferencia que existe entre un costo privado y un costo social, dado que los individuos que toman la decisión no internalizan los costos incurridos. (Miller, 2005)

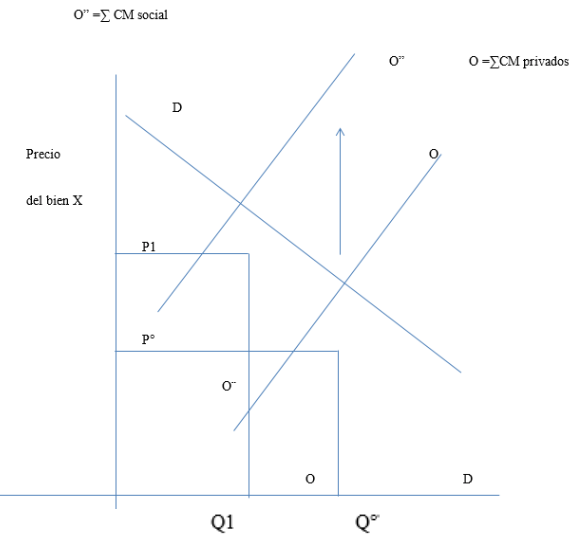

Con frecuencia los costos privados difieren de los costos sociales porque un recurso que se usa o del cual se abusa no le pertenece a la persona que le inflige daño al recurso. Este es un caso clásico de una externalidad negativa : contaminación del ambiente caso específico la producción de energía no renovable . Cuando los costos privados difieren de los costos sociales estamos en presencia de externalidades porque los individuos que toman las decisiones no incurren en todos los costos que incurre la sociedad algunos de estos costos son externos al proceso de toma de decisiones .Se puede explicar mediante el siguiente grafico.

Gráfico 1

Cantidad del bien X por unidad de tiempo

Si las empresas toman en cuenta solos los costos privados, la curva de oferta será OO, .La cantidad demandad y vendida será Q, a un Precio P. Sin embargo , si los costos sociales son tomados en cuenta, la curva de oferta se convierte en O”O”. Si se impone un impuesto (igual a los costos externos por unidad de producción) de tal forma que el precio al cual se enfrenta el consumidor es P1, entonces la cantidad demandada y vendida será Q1. Los consumidores entonces estarían pagando el costo social de sus acciones.

Para explicar con más detalles el grafico anterior podemos citar un ejemplo que nos los presenta Leroy Miller (2007). Dice” en el caso de la contaminación provocada por los automóviles, se trataría desarrollar un método mediante el cual a los propietarios de vehículos se les cobrara un impuesto de acuerdo con la cantidad de contaminación que generan , o se les compensa por no generarlo, dependiendo de quién tiene la responsabilidad de mantener el aire limpio.

En el caso de las empresas, se trata de desarrollar un sistema mediante el cual se les cobrara un impuesto por la contaminación que producen, o bien serian compensados por no contaminar el ambiente. En ambos casos tendrían un incentivo para instalar equipos por el control de la contaminación”. Se observa aquí en teoría es un método fácil para reducir la contaminación y la degradación del medio ambiente.

Sin embargo el bienestar de la sociedad también debe ser máximo, los costos marginales privados deben ser iguales a los costos marginales sociales. Para maximizar ganancias todas las empresas individualmente deben ser llevadas hasta el punto en que el ingreso marginal privado es igual al costo marginal privado, o donde los beneficios marginales y los costos son iguales, para lograr el bienestar máximo se toman en cuenta los beneficios sociales marginales y los costos sociales marginales. Es dentro de este contexto donde se estudia el concepto de economías y des economías externas explicadas con anterioridad con el nombre de externalidades.

Una economía es externa cuando el costo social marginal de una actividad es menor que su beneficio social marginal. Una des economías externa ocurre cuando el costo social marginal es mayor que el beneficio social marginal. Si una de estas dos condiciones existe no se cumple la condición de Pareto o el óptimo de Pareto que en el análisis económico se explica como aquel punto de equilibrio en el que ninguno de los agentes afectados puede mejorar su situación sin reducir el bienestar de cualquier otro agente. Por lo tanto, si un individuo que forme parte del sistema de distribución, producción y consumo puede mejorar su situación sin perjudicar a otro nos encontraremos en situaciones no óptimas en el sentido paretiano. Y esta situación no óptima, puede alcanzar un óptimo, dentro de ciertas situaciones.

Las empresas se han dado cuenta que el desempeño orientado a la productividad, calidad y protección del medio ambiente les devuelve grandes ventajas en materia de competitividad, mercadeo, posicionamiento de sus productos y servicios, entre otros. Por consiguiente, las empresas han comenzado a tomar en cuenta al medio ambiente y a la comunidad en sí en sus estrategias de producción, invirtiendo en nuevas tecnologías y rediseñando sus procesos y/o procedimientos. Sin embargo se puede reflexionar sobre consideraciones éticas antes de conocer algunas acciones que las empresas pueden ejecutar.

En teoría se considera que La Ética y la responsabilidad social están íntimamente ligadas. Pero, Actúan responsablemente las compañías cuando generan externalidades negativas?

La responsabilidad social empresarial es la preocupación que los negocios sienten en cuanto al bienestar de la sociedad. Algunos teóricos sugieren que la responsabilidad social empresarial tiene cuatro componentes: económicos, legal, ético y filantrópico. Carroll, (1991). Este autor explica que las responsabilidades económicas se observan desde el escenario de la generación de utilidades. Las utilidades son la base sobre la que descansan todas las demás responsabilidades; las legales obedecen al acatamiento de la ley o la codificación que la sociedad ha dado al bien y al mal; las éticas obedecen a hacer lo correcto, justo y equitativo. Evitar dañar a otro y el filantrópico que obedece al ser un buen ciudadano empresarial. Contribuye con recursos a la comunidad mejora la calidad de vida.

Sin embargo muchos consumidores perciben las acciones de las empresas especialmente como carentes de ética y manipuladoras por naturaleza. y son muchos los casos en que son consideradas depredadoras del medio ambiente.

Por ejemplo las empresas productoras de cigarrillo no contribuyen a la mejora de la calidad de vida de la población. Estudios realizados en cuanto a marketing especialmente en publicidad han encontrado que estas desarrollaron estrategias para motivar el consumo del cigarrillo, y que parte de ellas se dirigían a jóvenes y niños lo que obligó al secretario de salud de los Estados Unidos pedir la prohibición de toda la publicidad en revistas y tiendas de detalle y más adelante prohibirse en las ondas hertzianas (televisión, radio) y todos los dispositivos de tecnología de la comunicación. Es sustentable estos procedimientos?

La conducta ética no consiste meramente en abstenerse de acciones malas. Un ejecutivo de gran integridad moral reconoce que el lugar que ocupa en la sociedad conlleva ciertas obligaciones .Esta responsabilidad social exige mejorar la situación de la sociedad, además de obedecer las leyes y de responder a las expectativas normales y razonable de los consumidores las organizaciones y los individuos socialmente responsables encabezan el establecimiento de normas que rigen la actuación de la empresa y comunidad. Stanton, W et al (2000).

Arthur Andersen and co. (2007) ha desarrollado un modelo de razonamiento ético que propone a las organizaciones empresariales.

El modelo amplia el análisis tradicional de costo social –beneficio social e incluye a todos los individuos y grupos afectados y no solo a la organización del que decide. El procedimiento consiste:

El modelo planteado es un intento de ser sistemático y lógico cuando se adopta una decisión ética. Los resultados serán buenos solo si el decisor es objetivo imparcial y si existe el suficiente tiempo y motivación para realizar el análisis requerido. Y este análisis se puede enlazar con la propuesta de valor de una compañía Compartir valor con las comunidades que dependen de su proceso productivo pero también con la sociedad en general.

Las políticas y las prácticas operacionales que mejoran la competitividad de una empresa a la vez que ayudan a mejorar las condiciones económicas y sociales en las comunidades donde se encuentra la empresa pueden considerarse como un proceso de valor Porter y Krammer (2011). Las comunidades necesitan empresas exitosas que les puedan ofrecer empleos y oportunidades de creación de riqueza para sus ciudadanos. Las empresas también necesitan comunidades exitosas y no solas para elevar la demanda de sus productos si no para brindar activos públicos cruciales y un entorno que apoye al negocio. Las empresas deben crear una sinergia (Empresas-Comunidades)y realizar un diagnóstico de cómo se encuentran dichas comunidades y establecer programas para contribuir al desarrollo continuo de la comunidad. Un pilar fundamental es el aspecto de la educación ya que con una población educada las perspectivas de empleo serán mucho más elevadas, este continúo compromiso de contribuir a este desarrollo y mejoramiento de calidad de vida de la comunidad, al generarse este tipo de valor podemos decir que la empresa es socialmente responsable. Cuando la organización es socialmente responsable está en la capacidad de transformar este compromiso social como parte de su propuesta de valor en los productos y / o servicios que ofrecen a sus clientes. Hoy día son los clientes los que comienzan a identificarse con las organizaciones que son socialmente responsables y protegen por ejemplo el medio ambiente o desarrollan actividades para la mejora del nivel educativo de la población etc. Por lo tanto es una tendencia en la que cada día son más las empresas que entran en ese elemento diferenciador. Cuando las empresas tienen un pensamiento que para subir sus utilidades se tienen que recurrir, a prácticas poco éticas en el mediano plazo se puede observar la baja competitividad en el mercado que atiende

¿Cómo compartir valor las empresas?: cuando las empresas con fines de lucro tienen un propósito social son empresas con una forma más elevada de capitalismo, lo que permite que la sociedad avance más rápido y las empresas tengan una reacción positiva creciendo a la par o incluso más. (Cruz Lopez, 2011) Cuando se logra esto se crea un ciclo positivo de prosperidad de la empresa y la comunidad, lo que generara utilidades que perduraran.

Para poder impulsar el crecimiento de la economía global se necesita la fuerza de crear valor económico mediante la creación de valor social. Esto es una nueva forma de entender a los clientes, la productividad y las influencias externas en el éxito corporativo. Es más sustentable y eficaz crear valor compartido que la mayoría de los actuales esfuerzos corporativos en el terreno social. Cuando las empresas se den cuenta que el valor compartido es más un impulsor de la productividad y no una respuesta para sentirse bien ante la presión externa. “Al poder crear valor compartido en las empresas, con ello se lograra ayudar a la comunidad mediante el beneficio social y se puede obtener un beneficio económico, las empresas al poder ayudar a las comunidades logran que la sociedad avance logrando que con esto las personas compren más los productos de la empresa que las ayuda y así se logra una mayor utilidad y la empresa crecerá más.” Porter y Krammer (2011)

Según Rivas, A (2012) para que las empresas sean sustentables se requiere un esfuerzo conjunto, Gobierno-Empresa-Comunidad. Es por ello, que la aplicación de estrategias en pro del desarrollo sustentable deben partir del seno de la empresa como tal; mediante el establecimiento y la autorregulación de políticas que vayan en búsqueda de la productividad y la protección del entorno, pero a su vez, el Estado es responsable de motivar y colaborar con las políticas de estas empresas, bien sea mediante incentivos fiscales u otros. Por su parte la relación Empresa-Comunidad debe hacerse cada vez más estrecha, mediante actividades donde ambos se sientan comprometidos y busquen un objetivo en común en bien de todos, mediante los programas de Responsabilidad Social Empresarial.

La explicación de la sustentabilidad empresarial puede analizarse desde el enfoque beneficios marginales sociales / costos sociales marginales, en teoría del desarrollo solo se alcanzara cuando los agentes económicos alcancen un óptimo de Pareto. Es así que las empresas llegarán a ser sustentables cuando se identifiquen éticamente con estrategias en pro del desarrollo armónico de las sociedades y el medioambiente. Estas tácticas involucran cambios significativos en la misión y visión de la empresa, las estructuras administrativas, ingeniería del valor, reingeniería, recuperación y/o reutilización de desechos, y la cultura organizacional entre otros.

La propuesta de sostenibilidad debe vincularse al valor, a las oportunidades y gestión del riesgo (Porter & Krammer, La creación de valor compartido, 2011). Ellos sugieren que la empresas deben crear redes para la cofinanciación de proyectos, desarrollar la innovación social, utilizar los informes de sostenibilidad como elemento de mejoras de procesos generar una cultura de comportamiento ético desarrollando la cocreacion entre las partes garantizando una mejora en el nivel de vida de las comunidades garantizando un desarrollo sostenible que involucren ambas partes la empresa y la comunidad.

Rivas (2012) señala que : “Si lo que se desea es un desarrollo global que a su vez, sea sostenible en el tiempo, es imperioso partir del crecimiento integral de cada empresa o individuo, desarrollando las competencias que le permitan ser vivir en este del mundo.” En esa dirección , Rivas (2012. p. 8) indica que “la empresas y las personas con motivación al logro, compromiso, perseverancia, iniciativa y optimismo no solo consiguen ser exitosas en lo que emprenden sino que además, tienen un efecto multiplicador ya que son fuentes de inspiración para las personas y organizaciones que están a su alrededor”.

Andi. Revista Electrónica. Caja de herramientas. 2013

Arias , M. (2004). La Cultura Organizativa y el Buen Gobierno Empresarial. Harvard Deusto Business, 60.

Carroll, A. B. (Julio-Agosto 1991). The Pyramid of Corporate social Responsability:Toward the Moral management of Organizational Stakeholders. Bussiness Horizonts, 39-48.

Cruz Lopez, S. A. (05 de 11 de 2011). www.gestiopolis.com. Recuperado el 18 de 08 de 2013, de www.gestiopolis.com: http://www.gestiopolis.com/administracion-estrategia-2/desarrollo-sostenible-urgencia-mundial-responsabilidad-social.htm

Edelberg, G. S. (octubre-Diciembre de 2014). Gerencia del Desarrollo Sustentable. Recuperado el 22 de Marzo de 2016, de Gerencia del Desarrollo Sustentable: https://web.b.ebscohost.com/ehost/pdfviewer/pdfviewer?vid=5&sid=5ec8e14b-d60e-4b66-9398-36788dd8a5f0%40sessionmgr110&hid=105

Fergunson, C., & Gould, J. (1995). Teoria Microeconomica. Mexico: Fondo de Cultura Economica.

Franco, M. A. (08 de 2003). www.gestiopolis.com. Recuperado el 18 de 08 de 2013, de www.gestiopolis.com: http://www.gestiopolis.com/canales/derrhh/articulos/64/dodh.htm

Galíndez Oré, A. F. (1 de Junio de 2012). Que es una Universidad Sostenible. Agro enfoque, Pag 26.

www.Gestiopoli.com. (06 de 09 de 2007). Recuperado el 18 de 08 de 2013, de www.gestiopolis.com: http://www.gestiopolis.com/administracion-estrategia/medio-ambiente-y-sus-conocimientos.htm

Ganga Contreras, F. A., & Vera Garnica, J. R. (2008). El Gobierno Corporativo:Consideraciones y Cimientos Teoricos. Cuadernos de administracion, 93-126.

Le Roy Miller, R. (1997). Microeconomia. Mexico: MacGrawHill.

Nicastro, M. L. (1992). Infuse Business Ethics into Marketing Curriculum. New York: Marketing Educator.

Valor Compartido y responsabilidad Social Corporativa. (2012). Gestiopolis, 23-25.

Porter, M. E. (1999). Estrategia y Ventaja Competitiva. Bilbao España: Deusto.

Porter, M. E., & Krammer, M. (2011). La creación de valor compartido. Harvard Revenue, 26-36.

Porter, M., & Kramer, M. (Enero 2011). La creación de valor compartido. Harvard Business Review America Latina

Rivas, A. (08 de 10 de 2012). Recuperado el 18 de agosto de 2013, de Desarrollo Sustentable.

Rivas, A. (2012). Inteligencia emocional desarrollo de capital humano y su relacion con el clima organizacional. Obtenido de documento en Linea.

Srinivasan, T. N. (1986). La Economia Politica Neoclasica,el estado y el desarrollo economico. Boletin CEMLA, 199.

Stanton, W. J., Etzel, M. J., & Walker, B. J. (2000). fundamentos de marketing. Mexico: McGrawHill.

Williamson , O. E. (1996). The Mechannisms of Governance. New York: Oxford University Press.

Weisendanger, & Weisendanger, B. (1991). Significant trends:Doing the Right Thing. Sales & Marketing Management.

De la convocatoria de investigación COLCIENCIAS 641-2013 Apropiación Social del Conocimiento en Energías Renovables y Sustentables

1. Master Business Administration MBA, Docente Investigador , Corporación Universitaria Minuto de Dios , cfabregasro@Uniminuto.edu.co

2. Magister en Administracion e Innovacion

3. Magister en Dirección estratégica. Coordinador académico programa negocios internacionales Corporación universitaria americana