![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 47) Año 2018. Pág. 3

Carlos José ARIAS Ronquillo 1; Fausto Orlando IBARRA Zuleta 2; Ana Lucia TULCÁN Pastas 3; Eduardo Ramiro PASTÁS Gutièrrez 4

Recibido: 14/05/2018 • Aprobado: 01/07/2018

RESUMEN: En la actualidad aparte de los tradicionales servicios financieros de aperturas de cuentas, depósitos y retiros de dinero prestados por los bancos existen otros múltiples servicios cuyo proceso de prestación está siendo ampliado a través de una mejora de su base tecnológica para ofrecer al usuario una mayor agilidad, comodidad y seguridad de ejecución. La pregunta en este punto es si se conoce el comportamiento de la prestación de los servicios financieros en el país y su impacto para el sector de la banca privada, con el objetivo de proyectar hacia dónde se dirigen las nuevas tendencias en la prestación de los citados servicios financieros en el país. Para resolver esta y otras preguntas es necesario analizar, entre múltiples aspectos el comportamiento histórico del factor de ingresos monetarios obtenidos por uno de sus principales oferentes, como es la banca privada nacional. |

ABSTRACT: Currently apart from the traditional financial services of account opening, deposits and withdrawals of money provided by banks there are other multiple services whose delivery process is being expanded through an improvement of its technological base to offer the user greater agility, comfort and security of execution. The question at this point is whether the behavior of the provision of financial services in the country and its impact on the private banking sector is known, with the aim of projecting where the new trends in the provision of the aforementioned services are headed. financial services in the country. To solve this and other questions, it is necessary to analyze, among multiple aspects, the historical behavior of the monetary income factor obtained by one of its main suppliers, such as national private banks. |

En el análisis de la actividad bancaria se observan diferencias en la consideración de la producción en función del enfoque que se trate, pero en todos los casos se coincide en que las entidades bancarias producen servicios. No obstante, algunos de los enfoques de medición bancaria, en su afán de considerar a la entidad bancaria de forma paralela a las empresas no financieras contemplan los activos financieros de entidades, préstamos y otras inversiones como bienes y a los depósitos como materias primas, además la actividad bancaria representa un proceso de transformación, de forma paralela a las industrias manufactureras. (HIDALGO, 2012)

La clasificación en la producción de bienes y servicios no coincide con la distinción entre productos tangibles o intangibles. Para Hill, 1999 la clasificación correcta es en productos tangibles, intangibles y servicios. Se tiende a asimilar los servicios con productos intangibles, pero los servicios deben reservarse a productos inmateriales que pueden ser grabados y almacenados en medios como papel, película, cinta o disco. (HIDALGO, 2012, pág. 152)

Las características de los servicios según Hill, son las siguientes:

-Los servicios no son entidades.

-La producción de servicios requiere el acuerdo, la cooperación y a veces la participación del consumidor en el proceso productivo.

-La producción de servicios conduce a alguna transformación o mejora en la condición de consumidor. La mejora se puede producir en sus bienes o en condición física o mental.

No pueden separase en este caso el consumo del servicio de su producción, además debe existir una reacción económica explícita entre el productor y el consumidor. En los bienes, la atención principal se centra sobre el objeto mientras que en los servicios lo hace sobre el proceso.

Es importante distinguir que en el proceso productivo la empresa es propietaria de los materiales y del bien producido, mientras que en el servicio no es así. También es importante el hecho de que los servicios no puedan almacenarse.

En los servicios debe existir relación entre productor y consumidor y debe cambiar algo en la unidad económica que recibe el servicio.

La actividad bancaria es heterogénea, compleja y cambiante, la delimitación no es tan clara, ya que cada vez es más frecuente que se vendan bienes que llevan asociados uno o más servicios, como asistencia técnica, por ejemplo. (HIDALGO, 2012, pág. 154)

En las entidades bancarias la actividad principal es la intermediación entre unas unidades económicas y otras. Como el problema de definición de la producción bancaria se plantea incluso en el modelo de banco más simple consideremos que una entidad que limita su actividad a la captación de depósitos a la vista y la concesión de préstamos.

Según (HIDALGO, 2012, pág. 155), la producción bancaria no es material o tangible, pero, ¿intangible? Si los productos financieros pudieran tener una entidad sobre la que se pudieran establecer derechos de propiedad y comercializarse, podrían considerarse bienes intangibles. Cuando una entidad bancaria ofrece un determinado producto financiero, suele hacerlo con un nombre y con unas condiciones que son repetibles en cada oficina y para cada cliente.

La actividad financiera es una actividad de servicios, no tiene entidad; requiere el acuerdo y participación del consumidor, es decir, existe una relación económica explicita; y produce una mejora en las condiciones del consumidor o en sus bienes. El proceso productivo coincide con el consumo.

En algunos servicios, como los bancarios, el cliente recibe un conjunto de prestaciones que

aparecen agrupadas de forma compleja y difícil de separar. El ejemplo más representativo de la actividad bancaria es el de los clientes de pasivo que al abrir una cuenta ya reciben una serie de servicios asociados: seguridad, registro contable, cheques, tarjetas de pago, domiciliación de recibos, y otras muchas facilidades que la condición de cliente lleva incorporadas. Pero en casi todas las actividades que realiza un banco los servicios prestados son más de uno, el servicio de pago, de registro contable y el de consejo o asesoría están asociados a casi todos los otros.

Son distintas las razones que causan dificultad de medir la producción de las empresas bancarias. La primera de esas razones es que estas entidades producen servicios. En todas las empresas del sector de servicios existen problemas a la hora de cuantificar la producción. Eso sin incluir los problemas que pueden plantearse a la hora de separar entre producción de bienes y producción de servicios.

Para medir los cambios en la calidad de los servicios se pueden seguir dos enfoques alternativos, en función de la forma de identificar la unidad de servicio, bien a través de la transacción realizada o mediante el resultado conseguido con el servicio. Si se emplea primero estos dos enfoques, el de transacciones entonces la unidad de servicio se determina en función de aquello que se contrata. Con este primer enfoque no se tienen en cuenta las ganancias de productividad derivadas de la innovación en el proceso productivo y según este enfoque sería tratado como un nuevo servicio.

El segundo enfoque mide el resultado del servicio. Las tres ventajas que encuentra Sherwood (1994), en este enfoque en primer lugar consideran que no es necesario especificar todos los elementos de la unidad básica de una transacción, es suficiente con especificar alguna medida de resultados; en segundo lugar , hay algunas variaciones de calidad que este enfoque permite considerar, como es el aumento de la probabilidad de obtener el resultado deseado; y en tercer lugar, con este enfoque si se recogen los efectos de las innovaciones de procesos. Un ejemplo en el sector bancario que puede ilustrar esto último es la banca telefónica. Al igual que en los cajeros automáticos 24 horas supone una innovación de proceso, porque los productos bancarios serían los mismos.

En el caso de los servicios financieros se podrían considerar los dos enfoques en la mayor parte de los servicios prestados, especialmente los de inversión de mercados interbancarios o de valores.

La producción que se requiere valorar es la de una empresa financiera o del sector bancario en su conjunto. En la contabilidad la actividad de intermediación financiera no se considera producción, por ello la medida de la producción bancaria y la asignación a los distintos sectores resulta anómala y requiere ajustes para que las cifras reflejen adecuadamente la realidad. Los sistemas de cuentas nacionales aplicados en la actualidad en la mayoría de los países del mundo han abordado este problema buscando diferentes formas de solución. (HIDALGO, 2012, pág. 164)

La intermediación financiera es para la contabilidad una actividad en la que una unidad institucional asume pasivos por cuenta propia con el propósito de adquirir activos financieros. Pero la definición de producción es distinta, porque especifica claramente los factores productivos y los bienes y servicios obtenidos. La transformación de pasivos en activos financieros es diferente de la transformación de factores productivos en productos. (HIDALGO, 2012, pág. 165)

Los servicios financieros prestados por las instituciones del sector financiero público y privado en el Ecuador se encuentran específicamente regulados. A partir del año 2009 se inició con el proceso de regularización y control de los servicios financieros en el país, a través de la Resolución No. JB-2009-1315 del 12 de junio del 2009, en que la Junta Bancaria estableció, de conformidad con lo dispuesto en el artículo 201 de la entonces vigente Ley de Instituciones del Sistema Financiero, la Norma de Tarifas sobre Servicios Financieros y luego mediante la Resolución No. JB-2009-1316 del 22 de junio de 2009 que inicia con la revisión y fijación trimestral de tarifas o precios de los servicios dentro de las cuales las Instituciones del Sistema Financiero pueden efectuar cobros por la prestación efectiva de los servicios financieros.

Actualmente el artículo No. 308 de la Constitución de la República del Ecuador establece que: “Las actividades financieras son un servicio de orden público, y podrán ejercerse, previa autorización del Estado, de acuerdo con la ley; tendrán la finalidad fundamental de preservar los depósitos y atender los requerimientos de financiamiento para la consecución de los objetivos de desarrollo del país. Las actividades financieras intermediarán de forma eficiente los recursos captados para fortalecer la inversión productiva nacional, y el consumo social y ambientalmente responsable.”

Con la posterior emisión del Código Orgánico Monetario y Financiero vigente desde septiembre de 2014 que derogó la Ley de Instituciones del Sistema Financiero citada, en su artículo No. 194 se estableció que las entidades del sector financiero público y privado podrán realizar las siguientes operaciones, de conformidad con la autorización que le otorgue el respectivo organismo de control:

a. Operaciones activas

b. Operaciones pasivas

c. Operaciones contingentes

d. Servicios

Dentro de las operaciones activas se establece entre otras el otorgamiento de préstamos hipotecarios y prendarios, así como el otorgamiento de créditos en cuenta corriente.

Dentro de las operaciones pasivas se establece entre otras la recepción de depósitos a la vista y depósitos a plazo del público.

Dentro de las operaciones contingentes se establece entre otras asumir obligaciones por cuenta de terceros a través de aceptaciones, endosos o avales de títulos de crédito, el otorgamiento de garantías, fianzas y cartas de crédito internas.

Y finalmente dentro de las actividades de Servicios se incluyen a las siguientes:

1. Efectuar servicios de caja y tesorería;

2. Actuar como emisor u operador de tarjetas de crédito, de débito o tarjetas de pago;

3. Efectuar cobranzas, pagos y transferencias de fondos, así como emitir giros contra sus propias oficinas o las de entidades financieras nacionales o extranjeras;

4. Recibir y conservar objetos, muebles, valores y documentos en depósito para su custodia y arrendar casilleros o cajas de seguridad para depósitos de valores; y,

5. Efectuar por cuenta propia o de terceros, operaciones con divisas, contratar reportos y emitir o negociar cheques de viajero.

Como se puede apreciar de acuerdo a la normativa legal vigente los servicios financieros como los antes mencionados que son prestados a los clientes y/o usuarios de las entidades financieras, se separan de la actividad que representa la intermediación financiera referente a la operación activa de colocación o concesión de créditos para los clientes y a la operación pasiva de captación de recursos a través de los depósitos recibidos por los clientes, por lo cuales los bancos cobran y pagan los intereses correspondientes y que constituyen el giro fundamental del negocio bancario. En este punto los servicios financieros se constituyen en actividades adicionales y complementarias pero diferenciadas de las operaciones activas y pasivas de la intermediación financiera citada.

De forma adicional el Código Orgánico citado menciona en su numeral 28 del artículo 14 que la Junta de Política y Regulación Monetaria y Financiera, tiene como una de sus funciones establecer los cargos por los servicios que presten las entidades financieras, de valores y seguros, así como de las entidades no financieras que otorguen crédito y los gastos con terceros derivados de las operaciones activas en que incurran los usuarios de estas entidades.

En ese sentido la Junta de Política y Regulación Monetaria y Financiera de conformidad con lo dispuesto en el Código Orgánico mencionado emitió mediante Resolución No. 138-2015-F del 23 de octubre del 2015, la “Norma de Servicios Financieros de las Entidades del Sector Financiero Público y Privado” que entre otros aspectos definió en su artículo 1 que los servicios financieros son “las actividades ejecutadas por las entidades financieras para satisfacer las necesidades de los clientes y/o usuarios (personas naturales o jurídicas), sujetas a regulación y control financiero”. Estableció además la clasificación de estos servicios financieros en servicios financieros básicos, servicios financieros con cargo máximo y servicios financieros con cargo diferenciado y estableció los cargos máximos autorizados por servicios financieros, así como el listado de servicios financieros básicos que por su naturaleza son gratuitos. Cabe mencionar que el listado de servicios y cargos establecidos en el anexo de la resolución citada ha ido actualizándose con la emisión de posteriores resoluciones emitidas por la propia Junta de Política y Regulación Monetaria y Financiera.

Finalmente la segunda disposición general de la citada resolución dispuso que la Superintendencia de Bancos expida como así lo hizo la Norma de Control de Servicios mediante Resolución No. SB-2017-027, necesaria para la aplicación de la mencionada Norma de Servicios; mientras que la tercera disposición general dispuso que la Superintendencia de Bancos administre el “Catálogo de Servicios Financieros” que contiene una lista actualizada de servicios prestados por las entidades financieras controladas, clasificados y ordenados por sus principales características, a la vez que supervise la prestación de dichos servicios.

La presente investigación se realizará utilizando el método histórico-comparativo, el de investigación exploratoria, inductivo- deductivo, sobre las bases de datos públicas de los ingresos por servicios de los bancos privados, tomados de los Boletines mensuales de la Superintendencia de Bancos de los años 2013 al 2017, que permitirá realizar el proceso de análisis y síntesis de las tendencias históricas de comportamiento mostradas por las variables involucradas en el estudio. Se considera además como base legal la normativa nacional que se ha expedido a través de leyes y reglamentos a lo largo del período considerado y que sustentan el funcionamiento y operatividad de los servicios financieros en el Ecuador.

En cuanto a la técnica utilizada se considera la recolección de información, revisión documental, basada en el análisis de documentos físicos y digitales publicados por los entes de regulación y control de las entidades financieros en el país como son la Junta de Política y Regulación Monetaria y Financiera y la Superintendencia de Bancos del Ecuador, apoyados en la parte teórica por los textos de gestión y administración del negocio bancario publicados a escala nacional e internacional.

De acuerdo con lo establecido en el artículo 1 de la “Norma de Servicios Financieros” antes citada, los servicios financieros en el país se clasifican y se definen de la siguiente manera:

“Servicio financiero básico. - Son los servicios financieros inherentes al giro del negocio y que por su naturaleza son gratuitos y serán determinados por la Junta de Política y Regulación Monetaria y Financiera.”

Aquí se puede identificar de acuerdo con el anexo de la misma resolución citada servicios financieros como: las aperturas de cuentas, depósitos a cuentas, consultas de cuentas, retiros de dinero por ventanilla o cajero automático de la propia entidad, entre otros que no tienen costo para el cliente y por tanto no representa un ingreso por servicios para el banco.

“Servicio financiero con cargo máximo. - Son aquellos servicios financieros de uso generalizado y estandarizado por los cuales la entidad financiera podrá cobrar un cargo que en ningún caso supere al máximo establecido.”

Aquí se puede identificar de acuerdo con el anexo de la misma resolución citada servicios financieros como: la emisión de formulario de cheques, emisión de referencias bancarias, transferencias recibidas desde el exterior, planes de recompensa en tarjetas de crédito, gestión de cobranza extrajudicial, cargos a establecimientos comerciales por consumos con tarjetas de crédito, crédito corriente; entre otros. Por estos servicios que tienen un costo para el cliente, las entidades financieras como los bancos obtienen ingresos por estos servicios reportados en sus estados financieros.

“Servicio financiero con cargo diferenciado. - Son aquellos servicios financieros que no constituyen servicio financiero básico ni servicios sujetos a cargo máximo, que satisfacen necesidades de los clientes y/o usuarios.”

Por estos últimos servicios específicos o particulares de cada banco que regularmente tienen un costo diferenciado por banco para el cliente, la entidad financiera también obtiene ingresos por servicios reportados en sus Estados financieros.

Los cargos o tarifas de los servicios financieros cobrados a los clientes y/o usuarios de las entidades financieras, originan ingresos por servicios para las entidades financieras que los ofertan y que “en su término más amplio” de forma análoga a lo que sucede con las ventas de los bienes de compañías industriales, resultan del producto entre dicho cargo unitario o precio por la cantidad de servicios prestados que representa su transaccionalidad u operación realizada, lo cual se puede expresar como sigue:

Is = Ps x Tr

Donde:

Is = Ingresos por Servicios

Ps = Cargo del Servicio (precio)

Tr = Cantidad de Transacciones realizadas

La ecuación general expresada puede tener sus excepciones para aquellos servicios cuya modalidad de cobro utilice parámetros diferentes a la cantidad de transacciones realizadas, un ejemplo de aquello es el servicio con cargo máximo “Cargos a establecimientos comerciales por consumos con tarjetas de crédito, crédito corriente” cuyo cargo o tarifa porcentual se aplica al monto de la factura de compra con tarjeta de crédito.

Cabe mencionar que los ingresos por servicios se registran en cuentas específicas del Catálogo Único de Cuentas establecido por la Superintendencia de Bancos para el reporte de los Estados Financieros bancarios, que son diferentes de los ingresos provenientes de los intereses por las operaciones de crédito concedidas por la entidad financiera y que se refiere a la intermediación financiera como tal antes citada, los cuales se registran en otras cuentas de los Estados financieros, establecidas en el propio Catálogo mencionado.

Teniendo en consideración lo expuesto y tomando como base de información los Estados Financieros reportados por la Banca Privada ecuatoriana y publicados por la Superintendencia de Bancos se ha procedido a elaborar un reporte histórico de los ingresos por servicios financieros reportados, comparando su peso con el de los ingresos totales, gastos totales y utilidades también reportados por la banca privada para el período 2013-2017, obteniéndose los siguientes resultados:

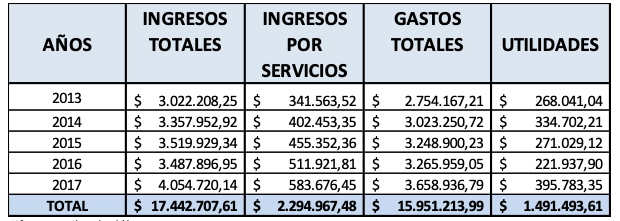

Tabla No. 1

Resumen de resultados económicos de la Banca Privada ecuatoriana para el período 2013-2017 [4]

Cifras en miles de dólares

Fuente: Boletines Mensuales Superintendencia de Bancos (diciembre 2013, 2014, 2015, 2016, 2017)

Elaboración: Autores

-----

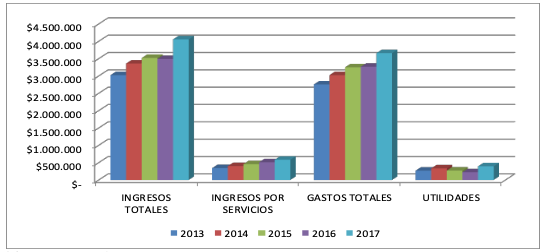

Gráfico No. 1

Evolución de los resultados económicos de la Banca

Privada ecuatoriana para el período 2013-2017

Cifras en miles de dólares

Fuente: Boletines Mensuales Superintendencia de Bancos (diciembre 2013, 2014, 2015, 2016, 2017)

Elaboración: Autores

La tabla No. 1 y gráfico No. 1 muestran los resultados económicos anuales del período 2013-2017 en ingresos totales, ingresos por servicios, gastos de operación y de utilidad de la banca privada ecuatoriana, en función de los datos mostrados en sus estados financieros reportados. En este punto cabe mencionar que en el actual Catálogo único de cuentas que manejan los bancos no existe una partida de cuenta específica para el registro de costos y gastos específicos por servicios, por lo que solo se consideran los gastos totales.

De la tabla y gráfico anterior se puede comentar que los ingresos totales de la banca privada pasaron de 3.022 millones de dólares en 2013 a 4.054 millones de dólares en el año 2017. Evidenciándose que en el año 2016 los ingresos totales disminuyeron con relación al año 2015. En tanto que los ingresos por servicios pasaron de 341 millones de dólares en el año 2013 a 583 millones de dólares en el año 2017. Con respecto a los gastos totales estos pasaron de 2.754 millones de dólares en 2013 a 3.658 millones de dólares en al año 2017.

Finalmente se observa que durante el período citado la banca privada reportó ganancias que pasaron desde 268 millones a 395 millones de dólares, pero con años de crecimiento como el 2014 y 2017 y años de decrecimiento como los años 2015 y 2016.

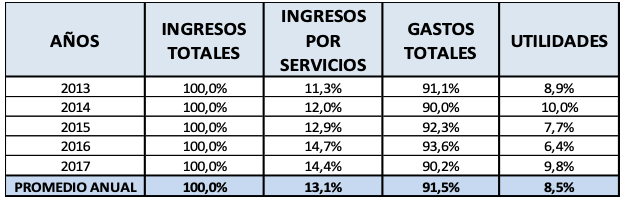

Respecto a la participación de cada una de las variables frente a los ingresos totales reportados por la banca privada durante el período de análisis se presentan en el siguiente cuadro resumen:

Tabla No. 2

Relación porcentual de las variables económicas de la Banca Privada

ecuatoriana frente a sus ingresos totales para el período 2013-2017

Fuente: Boletines Mensuales Superintendencia de Bancos (diciembre 2013, 2014, 2015, 2016, 2017)

Elaboración: Autores

En la tabla No. 2 se aprecia que respecto de los ingresos totales de la banca privada la participación de sus ingresos por servicios ha sido en promedio del 13,1% con un incremento de su participación durante el período de estudio, mientras que la participación de los gastos totales ha sido del 91,5% con años de mayor y menor participación, finalmente se aprecia que el margen de utilidad neta muestra un promedio anual del 8,5% igualmente con años de mayor y menor margen durante el período de análisis.

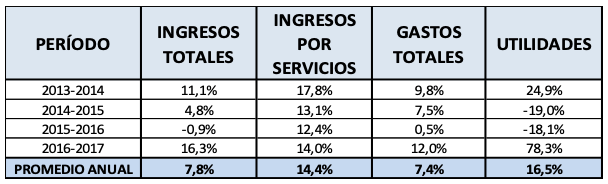

Respecto de las tasas de crecimiento promedio anual que reportaron estas variables económicas se presentan en el siguiente cuadro:

Tabla No. 3

Tasas de crecimiento porcentual de variables económicas de

la Banca Privada ecuatoriana para el período 2013-2017

Fuente: Boletines Mensuales Superintendencia de Bancos (diciembre 2013, 2014, 2015, 2016, 2017)

Elaboración: Autores

De la tabla No. 3 se puede apreciar que la banca privada obtuvo durante el período: 2013 a 2017 tasas de crecimiento promedios anuales del 7,8% en sus ingresos totales, 14,4% en sus ingresos por servicios, 7,4% en sus gastos totales y 16,5% en sus utilidades.

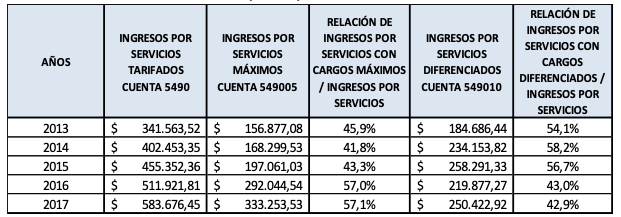

Continuando con la descripción de la evolución de los ingresos por servicios y de conformidad con lo expuesto en la clasificación de los servicios financieros, estos ingresos se componen de dos secciones: los ingresos por servicios con cargo máximo y los ingresos por servicios con cargos diferenciados, ya que los servicios con cargos básicos por ser gratuitos para el cliente y/o usuario no generan ingresos por servicios para las entidades financieras. De modo que descomponiendo estos ingresos registrados en las cuentas contables correspondientes del Catálogo único de cuentas que manejan los bancos: 549005 Ingresos por servicios tarifados máximos y 549010 Ingresos por servicios tarifados diferenciados, se obtuvieron los siguientes resultados para el período de análisis:

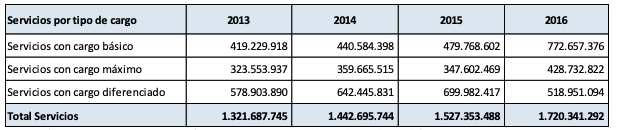

Tabla No. 4

Detalle de Ingresos por Servicios Tarifados o con Cargos

de la Banca Privada ecuatoriana para el período 2013-2017

Cifras en miles de dólares

Fuente: Boletines Mensuales Superintendencia de Bancos (diciembre 2013, 2014, 2015, 2016, 2017)

Elaboración: Autores

-----

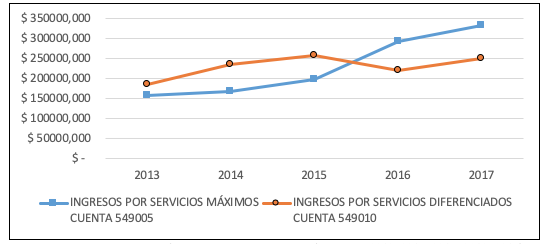

Gráfico No. 2

Ingresos por Servicios Tarifados o con Cargos de la

Banca Privada ecuatoriana para el período 2013-2017

Fuente: Boletines Mensuales Superintendencia de Bancos (diciembre 2013, 2014, 2015, 2016, 2017)

Elaboración: Autores

De la Tabla No. 4 y Gráfico No. 2 se observa que los ingresos con cargo máximo de la banca privada han pasado de 157 millones de dólares en el año 2013 a 333 millones de dólares en el año 2017. Mientras que los ingresos por servicios con cargo diferenciado han pasado de 184 millones de dólares a 250 millones de dólares en el año 2017.

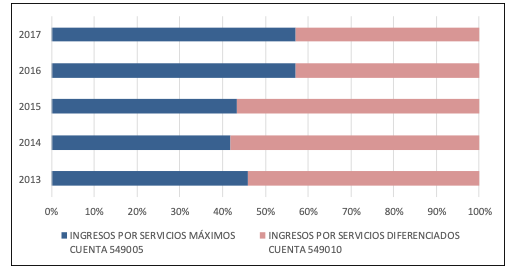

Gráfico No. 3

Participación porcentual de los Ingresos por Servicios Tarifados o con

Cargos de la Banca Privada ecuatoriana para el período 2013-2017

Fuente: Boletines Mensuales Superintendencia de Bancos (diciembre 2013, 2014, 2015, 2016, 2017)

Elaboración: Autores

Del gráfico anterior No. 3 y de la Tabla No. 4 se puede observar que la participación de los ingresos por servicios con cargo máximo de la banca privada ha aumentado del 45,9% al 57,1% de los ingresos por servicios durante el período 2013 al 2017, mientras que la participación de los ingresos por servicios con cargo diferenciado ha disminuido del 54,1% al 42,9% de los ingresos por servicios para el mismo período.

Observemos ahora los datos de los ingresos por servicios reportados en el año 2017 por las entidades bancarias privadas en el país, de acuerdo a la siguiente tabla:

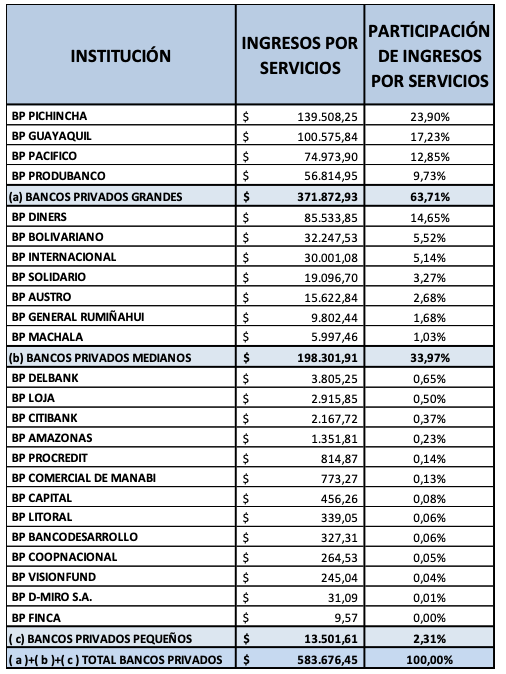

Tabla No. 5

Detalle de Ingresos por Servicios Tarifados o con

Cargos por Banco Privado para el año 2017

Cifras en miles de dólares

Fuente: Boletines Mensuales Superintendencia de Bancos (diciembre 2017)

Elaboración: Autores

La clasificación entre bancos privados grandes, medianos y pequeños que aparece en el cuadro viene dada por la propia Superintendencia de Bancos en función de algunos parámetros o variables económicos-financieros que considera como sus activos, pasivos y patrimonio.

Gráfico No. 4

Detalle de Ingresos por Servicios Tarifados o con

Cargos por Banco Privado para el año 2017

Fuente: Boletines Mensuales Superintendencia de Bancos (diciembre 2017)

Elaboración: Autores

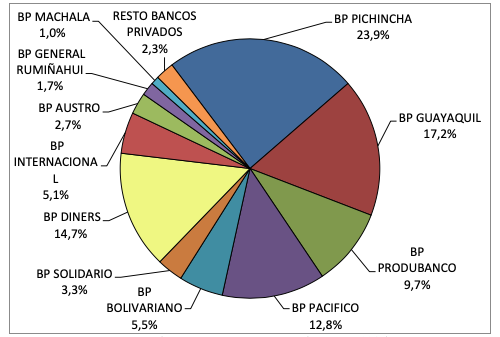

Se observa en la Tabla No. 6 y Gráfico No. 4 la participación de las entidades bancarias en los ingresos por servicios reportados en el año 2017, destacando al Banco del Pichincha con ingresos por servicios de 139,5 millones de dólares y una participación del 23,9%, Banco de Guayaquil con ingresos por servicios de 100,5 millones de dólares y una participación del 17,2%, Banco del Pacífico con ingresos por servicios de 74,9 millones de dólares y una participación del 12,8%, Banco Diners Club con ingresos por servicios de 85,5 millones de dólares y una participación del 14,7%, entre los principales bancos privados que reportaron ingresos por servicios en el año 2017.

De forma adicional y complementaria para comprender de mejor forma el movimiento de los ingresos por servicios que ha reportado la banca privada durante el período de estudio se muestra el movimiento de la transaccionalidad (cantidad de operaciones) de servicios, la cual de acuerdo con los datos publicados por la propia Superintendencia de Bancos en su portal basado en la información proporcionada por los bancos en la estructura A06 desde el año 2013 hasta el año 2016 donde se reportan estos datos por tipo de servicio básico, con cargo máximo o diferenciado se obtiene la siguiente información en el cuadro expuesto a continuación:

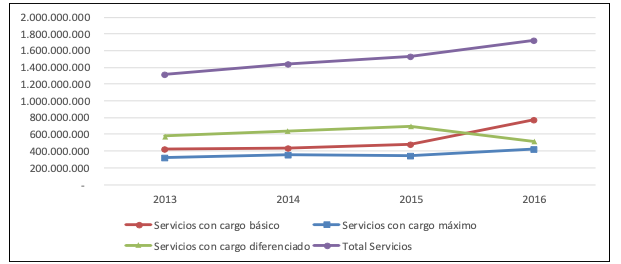

Tabla No. 6

Cantidad de transacciones anuales de los Servicios

financieros para el período 2013-2016

Fuente: Superintendencia de Bancos (Estructura A06 años 2013, 2014, 2015, 2016)

Elaboración: Autores

------

Gráfico No. 5

Cantidad de transacciones anuales de los Servicios financieros por tipo

Fuente: Superintendencia de Bancos (Estructura A06 años 2013, 2014, 2015, 2016)

Elaboración: Autores

De la Tabla No. 6 y Gráfico No. 5 se aprecia que las transacciones totales de los servicios financieros han crecido de forma sostenida desde los 1.321 millones de transacciones en el año 2013 hasta los 1.720 millones de transacciones en el año 2016. Dentro de estos servicios se debe señalar que los servicios financieros básicos han aumentado de 419 millones de transacciones en el año 2013 a 772 millones de transacciones en el año 2016, las transacciones de los servicios con cargo máximo han aumentado desde 323 millones de transacciones hasta 428 millones de transacciones en el año 2016, mientras que los servicios diferenciados han disminuido desde 578 millones de transacciones hasta 518 millones de transacciones en el año 2016.

En este punto es importante mencionar que algunos de los servicios financieros a través del tiempo han pasado por un cambio de estatus por el cual servicios que inicialmente fueron diferenciados se convirtieron en servicios con cargo máximo o estos a su vez se convirtieron en servicios financieros básicos, por ejemplo el servicio de “gestión de cobranza extrajudicial” pasó de ser servicio diferenciado a servicio con cargo máximo mediante la Resolución No. 138-2015-F citada, mientras que el servicio de “procesamiento protesto de cheque” que pasó de ser servicio máximo con un cargo de $8,93 a servicio financiero básico sin costo mediante la Resolución No. 305-2016-F. A este proceso de cambio de estatus o categoría de servicios se conoce como “homologación de servicios” y es uno de los factores que afecta lógicamente a la evolución de la composición tanto de los ingresos por servicios como de las transacciones por servicios observada durante el período de estudio.

La evolución de los servicios financieros prestados por la banca privada en el país, que a la fecha constituyen, de acuerdo con las leyes y normas legales vigentes, servicios de orden público regulados por el estado, han mostrado tanto en sus ingresos monetarios como en sus transacciones un comportamiento de incremento moderado pero sostenido, evidenciado un uso cada vez más generalizado a nivel nacional para el período 2013 al 2017 que los proyecta en el futuro a seguir creciendo inclusive en épocas de contracción económica.

Existe así mismo una tendencia creciente en cuanto a la participación de los ingresos por servicios dentro del total de ingresos obtenidos por la banca privada en el país, con un 13% de participación en promedio, creciendo a una tasa relativamente mayor que los ingresos totales provenientes de sus operaciones activas y pasivas de intermediación financiera que representa su giro del negocio y su fuente más importante de ingresos y de los que además depende en mayor grado el movimiento de sus utilidades, como se apreció en el período de estudio.

Los mayores ingresos por servicios se concentran en los grandes bancos privados por su mayor infraestructura para poder prestarlos.

Es evidente el cambio en la composición de los ingresos por servicios que tienden a estandarizarse y generalizarse a través de la mayor prestación de servicios básicos y servicios con cargo máximo, lo cual trae como consecuencia mayor accesibilidad de dichos servicios financieros para el público en general, pero que por el lado de la banca privada como oferente no representa necesariamente un mejoramiento en el crecimiento de sus utilidades durante el período de estudio 2013-2017 las cuales muestran una tendencia más bien diferente a los ingresos por servicios.

Los servicios con cargo diferenciado o especializados de la banca por el contrario tienden a disminuir en el futuro por la propia estandarización de algunos de estos servicios que al parecer continuará produciéndose en el país bajo el actual esquema de funcionamiento.

Castelvi, N. D. (2013). Manual. Asesoramiento y gestión administrativa de productos y servicios financieros. Madrid: CEP, S.L.

Código Orgánico Monetario y Financiero. (12 de septiembre de 2014). Quito, Pichincha, Ecuador: Almacén Editora Nacional.

Hidalgo, I. (2012). Temas de investigación en economía de la empresa bancaria. Madrid: Universidad Nacional de Educación a Distancia.

Junta de Polìtica y Regulación Monetaria y Financiera. (23 de octubre de 2015). Norma de Servicios Financieros de las Entidades del Sector Financiero Público y Privado. Obtenido de https://www.juntamonetariafinanciera.gob.ec/junta/resoluciones-jprmf/

Superintendencia de Bancos del Ecuador. (15 de agosto de 2015). Catálogo de Servicios Financieros. Obtenido de http://web.sbs.gob.ec/medios/PORTALDOCS/downloads/transparencia/servicios_financieros/catalogo_servicios_financieros.pdf

Superintendencia de Bancos del Ecuador. (31 de diciembre de 2016). Estadísticas de Servicios Financieros reportados (Estructura A06). Obtenido de http://estadisticas.superbancos.gob.ec/portalestadistico/portalestudios/?page_id=1826

Superintendencia de Bancos del Ecuador. (31 de diciembre de 2017). Boletines Financieros de los Bancos del Ecuador años 2013, 2014, 2015, 2016, 2017. Obtenido de http://estadisticas.superbancos.gob.ec/portalestadistico/portalestudios/?page_id=415

Tarango, P. J. (2012). Productos y servicios financieros y de seguros básicos. Madrid: Cano Pina.* Las cuentas contables consideradas de los Boletines mensuales del 2013 al 2017 para la elaboración de la tabla son: Ingresos totales: cuenta 5, Ingresos por servicios: cuenta 5490, Gastos totales: cuenta 4 y Utilidades: cuenta 59.

1. Magíster en Gerencia Empresarial, mención Finanzas de la Escuela Politécnica Nacional, Quito, Ecuador, Ingeniero Financiero de la Universidad Internacional del Ecuador, Quito, Ecuador, Profesor Investigador de la Universidad Tecnológica Israel, Quito, Ecuador. carias@uisrael.edu.ec

2. Magíster en Gerencia Empresarial, mención Gestión y Evaluación de Proyectos de la Escuela Superior Politécnica Nacional, Quito, Ecuador, Profesor Investigador de la Universidad Tecnológica Israel, Quito, Ecuador. fibarra@uisrael.edu.ec

3. Master en Administración Pública (c) en la Universidad Tecnológica Israel, Quito, Ecuador, Magister en Educación de la Universidad Tecnológica América, Quito, Ecuador, Ingeniera en Contabilidad y Auditoría de la Universidad Central del Ecuador. Directora del Área de Ciencias Administrativas de la UIsrael, Quito, Ecuador. atulcan@uisrael.edu.ec

4. Magíster en Administración de Empresas, Universidad Central del Ecuador (UCE), Magíster en Educación Superior, Universidad Tecnológica América, Quito, Ecuador. Coordinador Carrera Administración de Empresas de la Uisrael, Coordinador Maestría Gestión Pública, de la UCE Quito, Ecuador.rpastas@uisrae.edu.ec