![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 47) Año 2018. Pág. 7

Carlos Jesús GONZÁLEZ Macías 1; Martha Anayancin CORONADO Granados 2; Jesús Alberto URRUTIA de la Garza 3

Recibido: 22/05/2018 • Aprobado: 10/07/2018

RESUMEN: Esta investigación analiza la gestión de precios (pricing) en dos cadenas de supermercados de Ciudad Juárez, México. Se comparó el precio de 20 productos de consumo básico en 27 sucursales de las dos cadenas, en cuatro zonas geográficas de la ciudad de acuerdo con el nivel socioeconómico de cada una. El análisis se centra en el pricing responsable por su representatividad hacia el bienestar social de los consumidores con base en los rasgos de Sustentabilidad Social como estrategia de marketing. |

ABSTRACT: This research analyzes the price management (pricing) in two supermarket chains in Ciudad Juarez, Mexico. It compared prices of 20 basic consuming products in 27 seven locations from the two chains in four geographic zones of the city, according to the socio-economical level of each of them. This analysis is centered in a responsible price management due to its representativity in consumer’s social wellbeing based in Social Sustainability features as a marketing strategy. |

Las empresas no deben ser ajenas a las problemáticas que presenta la demarcación territorial cercana a ellas. Por el contrario, deben ser responsables de los desarrollos social, económico y ambiental necesarios en ella. Por lo que la elección de la presente investigación se ve justificada por dos razones fundamentales. La primera de ellas radica en la importante relación que tienen las empresas mexicanas en los contextos social, económico y cultural actuales en las ciudades. El valor social que poseen este tipo de empresas las convierte no sólo en importantes generadoras de riqueza al contribuir de forma sumamente significativa al PIB del país. Son también grandes proveedoras de puestos y oportunidades de trabajo de miles de familias en el país. Situación en donde Ciudad Juárez, Chihuahua, población objeto de la investigación, no representa la excepción.

La segunda razón, la cual trata este trabajo de investigación, es en relación con los vínculos entre los rasgos de Sustentabilidad Social con la gestión de precios (pricing) y las prácticas responsables de las empresas de Ciudad Juárez, y, por qué no, las mexicanas. En este tipo de empresas existen diversos casos en que se domina la actividad que se desarrolla en ella, y por su éxito se toman decisiones comerciales, de gestión de precios, que actúan en detrimento del tejido social, así como del bienestar social y económico de los consumidores. En una gran cantidad de ellas, el empresario se resiste a realizar sus actividades comerciales de una manera distinta a la que domina y se siente cómodo. Razón por la que no contempla la posibilidad de pensar en realizar sus actividades de manera diferente, dejando de lado el pensamiento “cortoplacista” por uno sustentable. Además de no generar una visión de que propicie decisiones de responsabilidad social que proporcione la innovación de productos, servicios y procesos. Lo que le restará importantes posibilidades a la sociedad de enfrentar las desventajas sociales y económicas derivadas de una gestión de precios no adecuada a las necesidades sociales.

Por ello la necesidad de investigar si las decisiones dentro de la organización son fundamentadas en Sustentabilidad Social, las cuales prevendrían que la empresa tienda a perder el control dificultando la dirección de esta, manifestándose en efectos dañinos para la sociedad:

1) Conflictos fuera de la empresa derivados de la falta de productos y servicios no acordes a las necesidades de la sociedad, al no innovar productos y servicios de acuerdo con las cambiantes necesidades de los clientes, y

2) Conflictos dentro de la empresa derivados de la falta de decisiones sustentables a largo plazo al no innovar procesos, a manera de maximizar el aprovechamiento de los recursos de la empresa.

Es una necesidad el estudiar y analizar las decisiones de gestión de precios (pricing) que se realizan con base en los rasgos de la Sustentabilidad Social como estrategia de marketing, por su representatividad en la contribución hacia el bienestar social de los consumidores. La responsabilidad social es una necesidad apremiante en nuestros días para las empresas y sus empresarios, sobre todo en países con economías emergentes como México. Lo anterior debido a las continuas desventajas sociales devengadas de prácticas comerciales voraces por parte de algunas empresas, lo cual deteriora el tejido y el bienestar social y económico de los consumidores.

Los empresarios deben contar con criterios precisos para minimizar tales efectos negativos, a fin de evitar en lo más posible el deterioro social y económico de la sociedad al momento de consumir bienes y servicios. Además de evitar que la resistencia que presenten formas de gestión en marketing de responsabilidad social no les permita acceder a estrategias que les faciliten la sustentabilidad económica de sus empresas. Por lo tanto, la presente investigación proporcionará datos e información pertinente, de primera mano, que podrá ser utilizada a manera de tangibilizar los efectos de una gestión empresarial responsable sobre una sociedad necesitada de consumo de bienes y servicios.

De acuerdo a lo anterior, la presente investigación está estructurada de la siguiente manera: en primera instancia se presenta una revisión de literatura sobre el fenómeno de estudio, así como de su problemática de acuerdo a lo establecido por estudios de diferentes autores; después, se presenta el método de investigación utilizado; a continuación se presentan los resultados encontrados, seguidos de una discusión de ellos; y por último, se encuentra un apartado donde se desarrollan las conclusiones derivadas de la presente investigación. Una sección al final del documento refleja las referencias bibliográficas consultadas.

Al momento en que se concibe la idea sobre lo que es sustentabilidad organizacional, en principio esta sólo evoca a lo ambiental. Aunque sea lo ambiental lo primero que se viene a la mente, diversos lenguajes, tipos y dimensiones sobre la sustentabilidad entran en perspectiva, dependiendo en gran parte de su aproximación contextual. Dichas contextualizaciones emergen de la forma en que se responde, como individuos o como organización, a las propias necesidades de esa sustentabilidad. Agregando valor a cada proceso o producto de la organización.

No obstante que la respuesta que se emite (inversión) y el compromiso que se adquiere con la sustentabilidad, en un principio se puedan percibir desmotivadores por su bajo impacto en el corto plazo, este enfoque produce una palpable reducción de costos en el largo plazo, lo que por consiguiente incrementa la productividad de la organización, promoviendo que alcance un alto grado de alcance empresarial (Badiru, 2010). En ese sentido, Simon (1989:44) propone “que la sustentabilidad es el eje central que une el entorno físico a la actividad humana local y a las políticas económicas, lo cual sugiere, se podría dar por medio del desarrollo competitivo de las empresas”.

De acuerdo con Simon y su propuesta, Hernani y Hamann (2013), consideran que las principales dimensiones de la sustentabilidad organizacional son las abordadas por la Teoría de la Triple Línea Base (TLB). Los principales postulados de esta teoría recaen a través de 3 factores:

1. Factores ambientales (preservación del entorno físico),

2. Factores sociales (bienestar para la actividad humana), y

3. Factores económicos (beneficios económicos).

Esta dimensionalidad proporcionada por la TLB incorpora todas las consideraciones necesarias para conceptualizar y evaluar el alcance empresarial de esas tres dimensiones, “para lo cual se ha adoptado una frase ya muy popular y común: People, Planet and Profit, (Personas, Planeta y Ganancia)” (Hill y Seabrook, 2013:90). De acuerdo con lo anterior, una empresa que considera a la sustentabilidad dentro de su enfoque estratégico protege a la sociedad en la que interactúa, protege sus intereses económicos, y, además, protege su medio ambiente.

Othman y Mohammad (2011:199) sostienen que “…la sustentabilidad se está volviendo, tanto un concepto como una práctica importante para la sociedad, la economía y el medio ambiente”, distinguiéndose nuevamente la presencia de las tres dimensiones que componen la sustentabilidad abordadas por la TLB.

La sustentabilidad organizacional ha sido objeto de distintas investigaciones, y encuentra una razón verdaderamente justificable en la siguiente afirmación expuesta por Badiru (2010:37):

[…] el compromiso con la sustentabilidad está en auge en la actualidad, tanto corporativamente como en las metas personales. Piensa “sustentable” y estarás destinado a obtener las recompensas de una mejor optimización de recursos, eficiencia operacional y efectividad de procesos.

El estudio sobre la sustentabilidad organizacional ha sido aproximado desde la década de los setentas. En dichos estudios se situaba a las empresas dentro de un modelo donde el medio ambiente que las rodea y todos los actores que las conforman internamente son codependientes, entre sus varias fuerzas interactuantes, formando un sistema completo (Lovelock, 1979). Por lo tanto, su abanico de responsabilidad debe darse en función de esa dependencia, a diferencia de la concepción tradicional donde los administradores sólo se debían preocupar por vigilar los intereses de los dueños de las empresas (Friedman, 1970), dejando fuera los factores sociales y ambientales.

Mintzberg (1983) establece que el concepto de sustentabilidad alberga todo un conjunto de necesidades complejas, las cuales en ocasiones se comportan de manera contradictoria y competitivas desde dentro y fuera de la organización. Estas crean una esfera de influencia, desarrollando y demostrando una habilidad para responder a las necesidades sociales de su entorno, creando una sustentabilidad social. Se aborda ampliamente este concepto, a pesar de que sólo se le veía como el factor que implicaba la continuidad de las organizaciones (Reed y De Fillippi, 1990).

Se conceptualiza entonces a dicha sustentabilidad como la capacidad de una organización de evaluar todos los impactos sociales, aunados a los económicos y ambientales, de sus acciones, a manera que puedan tomar decisiones efectivas basadas en los rasgos de Sustentabilidad Social que impacten positivamente las metas organizacionales y satisfagan las diferentes necesidades de todos los involucrados (Donaldson y Preston, 1993). Estos rasgos están ligados al mejoramiento del desempeño social, sin dejar fuera lo económico y ambiental, que le ayudarán a la empresa a emplear sus recursos en una forma más eficiente en costos y que consecuentemente crearán una ventaja competitiva (Porter y Van der Linde, 1995). Entonces, la Sustentabilidad Social se convierte en la posibilidad de un desarrollo que brinda satisfacción adecuada a las necesidades del presente sin comprometer a las futuras generaciones para satisfacer sus propias necesidades (Beder, 1997). Esta se convertiría en una oportunidad económica, ya que, si una empresa basa sus estrategias en ella, las oportunidades para nuevos productos y servicios se hacen presentes (Hart, 1997), integrando actividades y beneficios sociales en búsqueda de ingresos adicionales a las utilidades (Cowell, Wehrmeyer, Argust, Graham y Robertson, 1999).

En ese sentido, para que una empresa sea sustentable deben ser tomados en cuenta los impactos de sus acciones concernientes a los factores sociales, en base de los recursos vivos y no vivos, y las ventajas y desventajas de las acciones alternativas en el largo y corto plazo (Galarza, Gómez y Gonzales, 2002), incluyendo las técnicas de mejoramiento continuo y la innovación, asegurando así la sustentabilidad organizacional en la empresa (Zwetslot, 2003).

Por consiguiente, una empresa es sustentable socialmente cuando sus características y acciones están diseñadas para asegurar un “estado futuro deseable” para todos los actores de la sociedad involucrados (Funk, 2003). La sustentabilidad de una empresa se da cuando aumenta el valor de la imagen de su marca y su reputación (Tsoutoura, 2004), haciéndola socialmente responsable. Lo anterior bajo el argumento en que la sustentabilidad social de una empresa radica no sólo en obtener la mayor utilidad para permanecer a lo largo del tiempo, sino también en todo lo concerniente a “hacer lo correcto” para obtenerla (Gecsy, Stamburg y Levin, 2005).

La sustentabilidad social es en consecuencia el conjunto de impactos sociales de una organización con relación a los múltiples y diferentes objetivos de todos los actores involucrados (Epstein y Wisner, 2006), como una parte de las acciones organizacionales encaminadas a desarrollar estrategias empresariales a largo plazo para asegurar su permanencia, y que a su vez miden su éxito en la sociedad (Aras y Crowther, 2007). Para lograr la sustentabilidad en una empresa, se comprende del desarrollo de un rango de procesos que ayuden en gran medida a integrar conceptos de sustentabilidad social a la toma de decisiones (Medineckiene, Turskis y Zavadskas, 2010). Definiéndola como la creación de valor para el accionista, a la hora de promover e implementar actividades basadas en el bienestar social que promuevan el desarrollo económico no sólo de la empresa, sino de la sociedad en conjunto (Hernani y Hamann, 2013).

En un mercado empresarial impredecible y extremadamente competitivo en donde las empresas presionan y son presionadas, su necesidad de permanecer activas cada vez es mayor. Lungu, Caraiani y Descalu (2013:54), de acuerdo con lo anterior, expresan que “éstas han expandido su rango de acción de la mera gestión administrativa, el cual va más allá de su visión llegando hasta su capacidad de generar competitividad y de su habilidad para alcanzarla”.

La sustentabilidad organizacional muchas veces es centrada “solo en el impacto económico material a largo plazo de la empresa, descartando los aspectos morales y éticos que deben ser considerados para tales efectos” (Xiao, Faff, Garghori y Lee, 2013:298), pasando por alto la toma de decisiones empresariales basadas en un PSS, lo cual pone en desventaja a la sociedad. Las empresas incurren entonces a prácticas no responsables, faltas de ética y de moral, como lo es una gestión de precios (pricing) inequitativa para los consumidores.

Tradicionalmente, el precio se ha considerado como la relación formal existente entre la cantidad de dinero o de bienes o servicios recibidos por el vendedor como contrapartida a los bienes o servicios recibidos por el comprador (Monroe, 1993; Díez, 1996; Martín, 2000). El precio constituye entonces un instrumento de estímulo de la demanda por parte de la sociedad, una variable fundamental para el posicionamiento de los productos y servicios en los consumidores, así como un factor determinante de la rentabilidad de la empresa a largo plazo (Lambin, 1995; Witt y Moutinho, 1995; Kotler, 2000). “No obstante, la noción de precio es mucho más amplia y excede la simple conjunción de factores puramente objetivos y cuantitativos” (Martín y Moreno, 2014:45).

No obstante que en las empresas se están continuamente adoptando diversas gestiones de precios, en estas no se ha prestado la atención debida en relación con los impactos sociales consecuentes (Martín y Moreno, 2014). Dichas gestiones pueden no ser del todo responsables en cuanto al impacto social que puedan producir, causando un desgaste económico en los consumidores. Lo cual se traduce en un bajo bienestar social. La influencia del modelo clásico o marginalista, basado en la hipótesis de competencia perfecta y en la formación de un precio de equilibrio a través de la oferta y la demanda, constituye uno de los motivos de esta falta de atención (Monroe, 1993; Díez, 1996; Mallo y Merlo, 1996).

En este sentido, se debe considerar el doble papel que desempeña el precio: por un lado, como medida de valor para el consumidor (Yu, 1999) y, por otro, como instrumento del consumidor para inferir la satisfacción que provee el producto o servicio objeto de intercambio (Martín y Moreno, 2014). Como sostienen Seaton y Bennet (1996:139): “... la demanda determina el techo, los costos y el suelo, y la competencia el nivel donde comenzará el precio actual”. Por lo tanto, la gestión de precios (pricing) constituye un ámbito de especial interés en el comercio minorista dadas sus repercusiones sobre los resultados a corto y largo plazo de estos distribuidores (Gijsbrechts, 1993; Monroe, 2003).

Sin duda, el pricing contribuye a que el comerciante minorista logre adquirir en el mercado un determinado posicionamiento en precios, incrementando su grado de diferenciación y notoriedad con respecto al resto de competidores y haciendo posible orientar su negocio a segmentos de compradores diferentes (Hoch, Dreze y Purk, 1994). En ese afán, en ocasiones dejan de lado el PSS en cuanto a los efectos producidos. Es por este motivo que se suele recurrir a pricings periódicos, utilizando diversos mecanismos y soportes, al tiempo que se vende el resto de los productos a precio regular con objeto de recuperar la posible “pérdida de rentabilidad” originada por los descuentos (Martínez y Mollá, 2007). Así, mientras que en el corto plazo se han obtenido efectos benéficos para la empresa relacionados con la rentabilidad inmediata de la promoción, en el largo plazo se han observado efectos negativos relacionados con aspectos tales como la fidelidad o la imagen de marca (Martínez y Mollá, 2007).

En las decisiones de gestión de precios, además de factores contextuales tales como la estabilidad política, social, económica o ambiental a los que el mercado es especialmente vulnerable, se deben diferenciar factores internos y externos que pueden afectar a dicha gestión. Este análisis resulta pertinente si se persigue el respeto a las denominadas coherencia interna y externa (Martín y Moreno, 2014). La primera hace referencia a la determinación del precio teniendo en cuenta restricciones de costos y rentabilidad, y la externa a la fijación de precios en función de la capacidad de compra del mercado y de los precios de los productos competitivos (De Velasco, 1993; Martín,1997). De acuerdo con Martín y Moreno (2014:46):

[…] se pueden distinguir dos tipos de estrategias en función de los factores tenidos en cuenta en las decisiones sobre precios: estrategias reactivas y proactivas. Las primeras se centran en los factores internos (costos y objetivos de beneficio), proporcionando -por lo tanto- coherencia interna, aunque carecen de la externa ya que únicamente suelen tener en cuenta las decisiones de la competencia en sus políticas de precios. Por el contrario, las estrategias proactivas se basan además en las consideraciones de la demanda sobre los precios, es decir, en la manera en que los consumidores construyen sus percepciones de valor. Las empresas de este segundo grupo están más preparadas para competir con éxito en el mercado, pueden anticiparse y responder a las acciones de los competidores con mayores garantías.

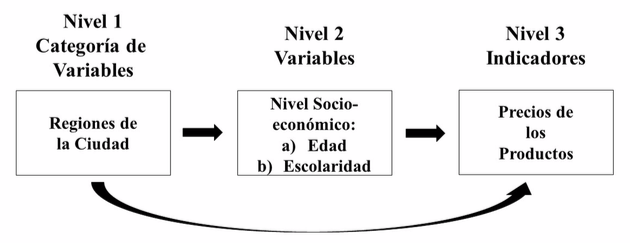

Por lo que una gestión de precios (pricing) que implemente estrategias proactivas sería la más adecuada, ya que en ella contemplará lo beneficios para la empresa basados en la lealtad del cliente y la imagen de marca, percibidos como beneficios para la sociedad que consume sus productos y servicios. Lo anterior, en observancia a un pricing basado en el PSS. Por lo que en este trabajo de investigación se propone la evaluación de indicadores de precios que medirán el impacto social que estos generan en la sociedad en donde se implementan, debido al pricing ejercido. “Los indicadores son aquellos elementos a los que podemos dar un valor cuantitativo, mientras que una variable es un elemento de una categoría de variables no cuantificable, pero que puede ser tratada cualitativamente” (Prats y Guía, 2012:513).

De acuerdo con Prats y Guía (2012), se puede establecer una categorización jerárquica de todos estos elementos que intervienen en el sistema, tal y como se puede observar en la Figura 1.

Figura 1

Categorización jerárquica de los elementos de una gestión de precios responsable

Fuente: Elaboración propia en 2017, en base a Prats y Guía, (2012).

Estos elementos son los que nos aportan la información más relevante para identificar la gestión de precios. Serán los precios fijados por las sucursales los que ponderen los indicadores, el nivel socioeconómico el que determine las variables, las cuales son la edad y el nivel de educación de la población económicamente activa en cada zona, y la zona de la ciudad las categorías que afectan directamente al establecimiento de precios. También cabe destacar que, aun teniendo el mejor sistema, habrá un momento en que, si no se personaliza ni se actualiza, este producirá resultados negativos (Chandler y Ja, 2007).

El reto consiste en disponer de un proceso de gestión de precios (pricing) efectivo, que tenga en cuenta las necesidades de los clientes (Vinod, 2004), pero también las necesidades de beneficios de las empresas, la integridad de la marca y factores macroeconómicos (Steed y Gu, 2005). Es decir, coherencia interna y externa. Al mismo tiempo, es importante tener en cuenta que hay elementos que servirán para garantizar la consecución de las cuatro principales estrategias de pricing que Butscher, Vidal y Dimier (2009) establecen como primordiales: 1) Actuar sobre las tarifas para generar beneficio inmediato. 2) Definir estrategias claras de tarifas y diferenciarse a través de clases de tarifas. 3) La implementación de las políticas de precios relativas a la marca. 4) Refuerzo del programa de fidelización.

El método utilizado es un estudio de caso cualitativo, basado en un análisis comparativo de los precios fijados en cada sucursal (de cada una de las cadenas de supermercados entre sí) de veinte productos de consumo básico, con respecto a al nivel socioeconómico de la población que habita las zonas donde se encuentran dichas sucursales. Se llevó a cabo una verificación de los precios de veinte productos de consumo básico, provenientes de la lista proporcionada por el Índice Nacional de Precios al Consumidor INPC (2017). De estos productos básicos, diez son comestibles y diez no comestibles. Los productos de consumo básico comestibles que se tomaron en cuenta fueron: aceite Nutrioli de 1L, leche condensada Nestlé, mayonesa Mc Cormick, puré de tomate La Costeña, huevo Bachoco 12 pzas., harina de trigo 3 Estrellas, pan de caja Bimbo 380 gr., café de grano Nescafé, galletas María caja y atún en agua Herdez 130 gr. Los productos de consumo básico no comestibles que se tomaron en cuenta fueron: blanqueador Cloralex 20 ml., papel sanitario Pétalo 4 rollos, pasta dental Crest 100 ml., detergente líquido lava trastes Salvo 900 ml., rastrillo desechable Gillet, jabón de tocador Palmolive, toalla sanitaria Kotex, shampoo Vanart 900 ml., foco 60 watts y servilletas Pétalo 400 hojas

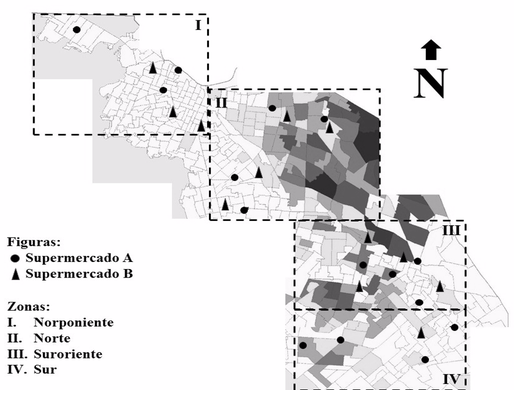

La muestra de los precios anteriormente descritos fue obtenida de quince sucursales de la cadena de supermercados A y doce sucursales de la cadena de supermercados B, ubicadas en Ciudad Juárez, Chihuahua. Los precios fueron recopilados entre los meses de enero y septiembre de 2017. Se tomaron en cuenta sucursales de cuatro zonas geográficas de la ciudad: norte, norponiente, suroriente y sur. El nivel socioeconómico de las zonas geográficas se determinó cruzando las variables de edad y nivel de educación de la población económicamente activa de cada zona, en base a los datos proporcionados por el Instituto Nacional de Estadística, Geografía e Informática INEGI (2017). En la Figura 2 se pueden observar las zonas en las que se dividió la ciudad, así como la localización geográfica de las sucursales parte de la muestra.

Figura 2

Localización geográfica de las sucursales en Ciudad Juárez, Chihuahua

Fuente: Elaboración propia en 2017, en base a INEGI (2017).

El nivel socioeconómico más alto de las zonas se encuentra representado en las tonalidades de color más oscuro en la escala de grises de la figura, las cuales denotan un mayor nivel educativo en la población económicamente activa entre las edades de 18 y 50 años. Así mismo, el nivel socioeconómico más bajo se encuentra representado en las zonas sin tonalidad, ya que refiere a un nivel de educación bajo de la población económicamente activa en el mismo rango de edad.

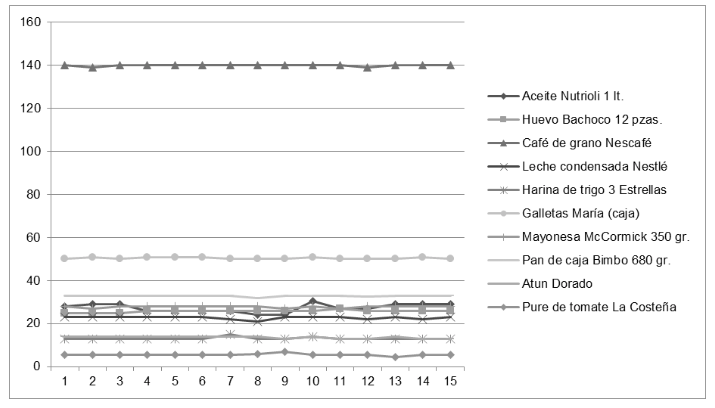

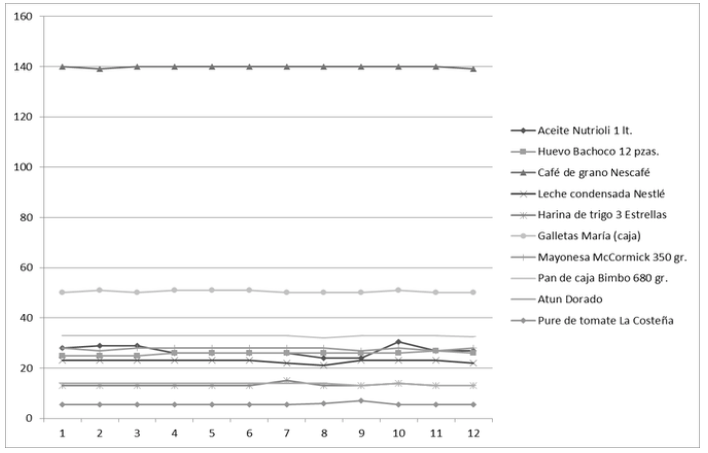

Para hacer una contrastación de los precios de los productos mencionados en cada sucursal, se realizaron gráficos comparativos, en los cuales se analizó y graficó cada uno de los productos con sus respectivos precios en cada sucursal. Con lo anterior, se concluiría si el supermercado gestiona sus precios de manera responsable, independientemente de la sucursal donde se encuentra ubicado geográficamente, a manera de brindar sustentabilidad social.

A continuación, se presentan los precios de cada uno de los productos de consumo básico, comestibles y no comestibles, seleccionados, que se encontraron en las distintas sucursales de ambas cadenas de supermercados, en las cuatro regiones en las que se dividió la ciudad. Tales precios se encuentran graficados en las Figuras 3 a la 6, para su mejor comprensión. Ahí se puede observar el comportamiento de los precios fijados en cada sucursal, las cuales se encuentran representadas por la letra mayúsculas situadas en el eje horizontal del gráfico. En el eje vertical se encuentran los rangos de precio expresados en pesos mexicanos.

Figura 3

Precios por sucursal de los productos comestibles, en la cadena A

Fuente: Elaboración propia en 2017, en base a trabajo de campo.

-----

Figura 4

Precios por sucursal de los productos comestibles, en la cadena B

Fuente: Elaboración propia en 2017, en base a trabajo de campo.

-----

Figura 5

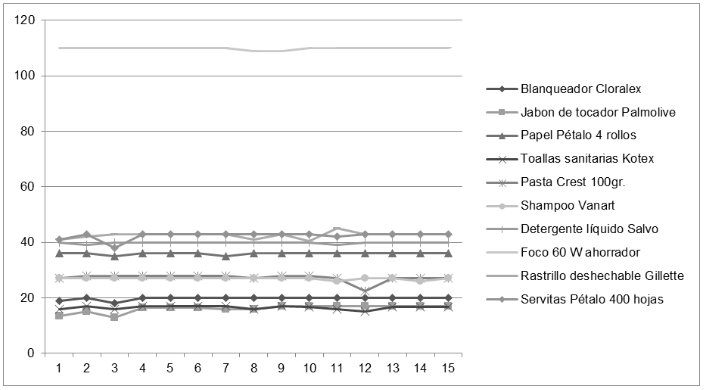

Precios por sucursal de los productos no comestibles, en la cadena A

Fuente: Elaboración propia en 2017, en base a trabajo de campo.

-----

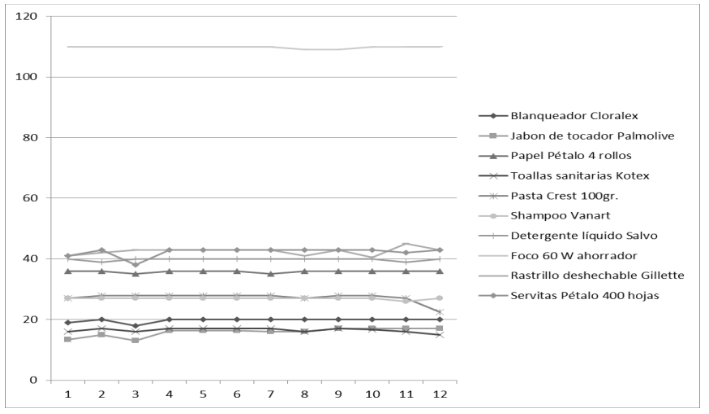

Figura 6

Precios por sucursal de los productos no comestibles, en la cadena B

Fuente: Elaboración propia en 2017, en base a trabajo de campo.

En primer lugar, se presentan los precios correspondientes a los diez productos comestibles seleccionados, a manera de hacer un comparativo del comportamiento de dichos precios en relación con la sucursal en donde se fijaron de cada una de las cadenas de supermercados. En segundo lugar, de la misma manera se presentan los precios correspondientes a los diez productos básicos no comestibles seleccionados, a manera de hacer de igual forma un comparativo del comportamiento de dichos precios con relación a la sucursal de ambas cadenas en donde se fijaron.

En los precios de los productos de consumo básico comestibles que se fijan en las sucursales de ambas cadenas de supermercados, se encontraron diferencias de precios en el aceite Nutrioli, el cual tiene un mayor precio en las zonas I y IV, las cuales tienen un menor nivel socioeconómico debido a que presenta un nivel de escolaridad menor en la población económicamente activa que las demás zonas; también se encontró diferencia de precio significativa en el puré de tomate La Costeña y en la harina de trigo 3 Estrellas, ya que presentan un precio más elevado en la zona III, la cual tiene un nivel socioeconómico menor a la zona II donde se fijan unos precios menores y presenta un nivel socioeconómico mayor debido a que esa es la zona con mayor nivel de escolaridad entre la población económica activa. En los otros siete productos, el comportamiento de la fijación de precios se mantuvo muy similar en todas las sucursales de ambas cadenas.

En cuanto a los precios de los productos de consumo básico no comestibles que se fijan en las sucursales de las dos cadenas de supermercados, se encontró un mayor número de diferencias significativas, como en el jabón de tocador Palmolive, el blanqueador Cloralex, y las servilletas Pétalo, que presentan un precio menor en la zona I, la cual tiene un menor nivel socioeconómico que las demás zonas; se encontró también que la pasta Crest y las toallas sanitarias Kotex presentan un menor precio en la zona IV, la cual tiene un nivel socioeconómico menor que las zonas II y III; y además el rastrillo desechable Gillette presenta un precio mayor en la zona IV que en las demás zonas, siendo que esa zona tiene un nivel socioeconómico menor a las zonas II y III. Los otros cuatro productos observaron un comportamiento de fijación de precios similar en todas las sucursales de ambas cadenas.

En este momento es preciso analizar las variables e indicadores en relación con el efecto que generan sobre el precio. Es decir, determinar exactamente si son elementos que determinan el precio fijado por la sucursal, o bien su fluctuación (Prats y Guía, 2012). Entonces, la empresa fija un precio mayor en una sucursal localizada en zona donde existe un nivel socioeconómico mayor. De ese modo, tal como afirma Martínez y Mollá (2007), la empresa se centra en el beneficio a corto plazo, que es el aprovechar una mayor utilidad derivada de explotar un mayor poder adquisitivo de una zona, en la venta de en un producto que tiene el mismo costo independientemente de la zona en donde se venda.

Por lo tanto, la región de la ciudad donde se encuentra localizada la sucursal de la empresa, si influye en la gestión de precios de los productos que se venden en ella. Sin embargo, cuando no se observa a la sustentabilidad social en el pricing causa un efecto inverso, dejando fuera el bienestar social, la fidelización del cliente y la reputación de marca, al fijar precios mayores en zonas con un mayor poder adquisitivo. De esta manera, “…podemos concluir que los costos no constituyen un factor significativo en la determinación de precios” (Martín y Moreno, 2014:57).

Así mismo, se observa lo comentado por Xiao, Faff, Garghori y Lee (2013), donde la sustentabilidad organizacional es centrada solo en el impacto económico material de la empresa, descartando los aspectos morales y éticos que deben ser considerados para el bienestar social. Generando entonces una estrategia reactiva de coherencia interna, la cual dejaría fuera de su gestión de precios a la sustentabilidad social centrada en los beneficios a largo plazo, provenientes de la fidelización del cliente y de la reputación de marca de la empresa.

Del mismo modo se pudo observar que hay productos con un menor precio en zonas con menor poder adquisitivo; aún más notable en los productos de consumo básico no comestibles. Esto quiere decir que, en esos casos, la región de la ciudad influye de manera positiva en el pricing de los productos, generando una estrategia proactiva de coherencia interna y externa. Esto habla de una presencia de sustentabilidad social en la gestión de precios de dichos productos, al buscar el bienestar social en ella. Encajando adecuadamente en el argumento de Gecsy, Stamburg y Levin (2005), do lande sustentabilidad social de una empresa radica no sólo en obtener la mayor utilidad para permanecer a lo largo del tiempo, sino también en todo lo concerniente a “hacer lo correcto” para obtenerla. Así mismo sucede en los productos donde se presenta una gestión de precios muy similar en todas las sucursales de ambas cadenas, donde se puede observar la presencia de la sustentabilidad social en el pricing. El hecho de que todas las sucursales de ambas cadenas fijen precios similares en los productos es debido a que se busca una fidelización del cliente a través de la reputación de marca. Entonces, ambas cadenas determinan que, si el consumidor observa que puede obtener los mismos precios en cualquier sucursal, se percibirá entonces confianza en la empresa y el consumidor será recurrente.

En el desarrollo del presente artículo se analizaron las decisiones de gestión de precios (pricing) en quince sucursales de una cadena de supermercados, así como doce sucursales de una segunda cadena de supermercados, ambas en Ciudad Juárez, Chihuahua México, debido a su representatividad en la contribución hacia el bienestar social de los consumidores con base en los rasgos de la Sustentabilidad Social como estrategia de marketing. Lo anterior se realizó mediante un estudio de caso cualitativo, proveniente de un análisis comparativo de los precios fijados en cada sucursal de veinte productos de consumo básico comestibles y no comestibles provenientes de la lista proporcionada por el Índice Nacional de Precios al Consumidor INPC (2017), con respecto al nivel socioeconómico de la población que habita las zonas donde se encuentran dichas sucursales.

El análisis de los resultados fue realizado contrastando el pricing implementado por las cadenas de supermercados A y B con la categorización jerárquica de los elementos de una gestión de precios responsable. Como resultados sobresalientes, se encontró que los precios fijados de algunos productos de consumo básico comestibles y no comestibles en ambas cadenas de supermercados presentaron diferencias significativas, ya que se vendían a precios mayores en zonas socioeconómicas de menor nivel, por lo que no presentaron un pricing responsable. Sin embargo, en los demás productos básicos comestibles y no comestibles si se presentó un pricing responsable, ya que el precio menor se encontraba en la zona de menor nivel socioeconómico.

De acuerdo con lo anterior, podemos concluir que la gestión de precios una empresa no puede considerarse como una cuestión concreta y perfectamente definida, pues presenta la dificultad de ser un aspecto amplio de la gestión empresarial y, a veces, difuso (Martín y Moreno, 2014:57).

Resulta, pues, fundamental la consideración de todos las variables y los indicadores que pueden de alguna forma interactuar a la hora de establecer una correcta gestión de precios. Así, las consideraciones de la demanda pueden proporcionar un precio máximo, en función de las percepciones de valor de los consumidores (Dorado, 1996). Entre más confianza generen los precios de una empresa, mayor fidelización del cliente se obtendrá a través de una bien ganada reputación de marca de la empresa.

Por otro lado, no se puede desestimar el comportamiento de la competencia, la cual es una categoría que contiene variables e indicadores en demasía dinámicos. Las prácticas no responsables de pricing por parte de la competencia también pudiesen influenciar a la empresa a fijar precios no responsables, en una estrategia de coherencia interna. Esto con el mero afán de igualar a la competencia, pero entonces dejando fuera de la gestión de precios basada en sustentabilidad social. “Aunque, si nos referimos a las tarifas que la competencia tiene en el momento presente, estamos ante un indicador dinámico, puesto que estas están en constante movimiento” (Prats y Guía, 2012:514).

Es entonces, como lo afirma Beder (1997), que la sustentabilidad social se convierte en la posibilidad de brindar satisfacción adecuada a las necesidades del consumidor en el presente sin comprometer a las futuras generaciones para satisfacer sus propias necesidades. Así mismo, la gestión de precios que incluye a la sustentabilidad social se convierte en una oportunidad de desarrollo económico para la empresa, ya que, si esta basa su estrategia en una coherencia interna y externa en él, entonces las oportunidades para nuevos productos y servicios se hacen presentes (Hart, 1997), integrando actividades y beneficios sociales en búsqueda de ingresos adicionales a las utilidades (Cowell, Wehrmeyer, Argust, Graham y Robertson, 1999). Esos ingresos adicionales se dan por medio de la fidelización de los clientes a través de la reputación de marca. La marca de la empresa es entonces confiable y genera confianza, por ende.

Así mismo, la gestión de precios que incluya a la sustentabilidad social a largo plazo también debe ser visualizada a corto plazo, cuando los propietarios de las empresas comiencen a ver los consistentes beneficios económicos producidos por éstas (Juravle y Lewis 2008), ayudándoles a desarrollar una toma de decisiones basada en ella.

Todo estudio empírico se considera limitado en algún aspecto y la presente investigación, que no es la excepción, tiene también diversas restricciones tales que únicamente se centró en una cadena de supermercados de una ciudad específica, dejando fuera del estudio a las demás cadenas de supermercados y a otras ciudades. Además, aunque el enfoque cualitativo ha mostrado su validez en estudios de similar naturaleza al de la presente investigación, no estaría demás considerar la posibilidad de incluir medidas de naturaleza cuantitativa en estudios posteriores que mejoren la validez de medida de los datos obtenidos.

Como futura línea de investigación relacionada con la presente investigación, se piensa complementar este estudio con métodos de investigación cuantitativa en cadenas de supermercado en diferentes ciudades, ya que sería una buena forma de ampliar y mejorar los resultados. La realización de casos comparativos puede dar evidencia para comprobar si realmente hay o no similitudes en la influencia del contexto socioeconómico de la ciudad en las decisiones de pricing basadas en sustentabilidad social.

ARAS, G. & CROWTHER, D. (2007). Sustainable Corporate Social Responsibility and the Value Chain. New Perspectives on Corporate Social Responsibility, Pág. 109-128.

BADIRU, A. (2010). The many languages of sustainability: IE's should push for better resource utilization across all. Industrial Engineer, Vol. 4, Número 11, Pág. 30-37.

BEDER, S. (1997). Global Spin: The Corporate Assault on Environmentalism. London: Green Books.

BUTSCHER, S., VIDAL, D. & DIMIER, C. (2009). Managing hotels in the downturn: smart revenue growth through pricing optimization. Journal of revenue and pricing management, Vol. 8, Número 5, Pág. 405-409.

CHANDLER, S. & JA, S. (2007). A revenue management system which can learn by itself. Journal of Revenue and Pricing Management, Vol. 6, Número 4, Pág. 253-255.

COWELL, S., WEHRMEYER, W., ARGUST, P., GRAHAM, J. & ROBERTSON, S. (1999) Sustainability and the Primary Extraction Industries: Theories and Practice. Resources Policy, Vol. 4, Número 25, Pág. 277-286.

DE VELASCO, E. (1993). El precio: variable estratégica de marketing. Madrid: McGraw-Hill.

DIEZ, E. (1996). Gestión de Precios. Madrid: ESIC.

DONALDSOn, T. & PRESTON, L. (1995). The Stakeholder Theory of the Corporation: Concepts, Evidence, and Implications. Academy of Management Review, Vol. 20, Número 1, Pág. 65-91.

DORADO, J. (1996). Organización y Control de Empresas de Hostelería y Turismo. Madrid: Síntesis.

EPSTEIN, M. & WISNER, P. (2006). Actions and Measures to Improve Sustainability. The Accountable Corporation. Westport, CT: Praeger Publishers.

FRIEDMAN, M. (1970). The social responsibility of business is to increase its profit. New York Times Magazine, Septiembre 13, Pág. 122–126.

FUNK, K. (2003). Sustainability and Performance. MIT SLOAN Management Review, Vol. 2, Número 44, Pág. 65-70.

GALARZA, E., GÓMEZ, R. y GONZALES, L. (2002). Ruta hacia el desarrollo sostenible del Perú. (Documento de trabajo). Lima: Centro de Investigación de la Universidad del Pacífico (CIUP).

GECZY, C., STAMBURGH, R. y LEVIN, D. (2005). Investing in socially responsible mutual funds. (Working Paper). University of Pennsylvania, The Wharton School.

GIJSBRECHTS, E. (1993). Prices and Pricing Research in Consumer Marketing: Some Recent Developments. International Journal of Research in Marketing, Vol. 10, Número 2, Pág. 115-151.

HART, S. (1997). Beyond Greening: Strategies for a Sustainable World. Harvard Business Review, Vol. 1, Número 75, Pág. 66-76.

HERNANI, M. y HAMANN, A. (2013). Percepción sobre el Desarrollo Sostenible de las MyPE en Perú. Revista de Administración de Empresas. Vol. 53, Número 3, Pág. 290-302.

HILL, D. & SEABROOK, K. (2013). Safety and Sustainability: Understanding the Business Value. Professional Safety, Pág- 81-92.

HOCH, S., DREZE, X. & PURK, M. (1994). EDLP, Hi-Lo and Margin Arithmetic. Journal of Marketing, Vol. 58, Número 4, Pág. 16-27.

INEGI (2017). Directorio Estadístico Nacional de Unidades Económicas, consultado el 10 de febrero de 2017. Recuperado de: http://www.beta.inegi.org.mx/app/mapa/denue/default.aspx

INPC (2017). Canasta Básica Mexicana 2017, consultado el 10 de febrero de 2017. Recuperado de: http://elinpc.com.mx/canasta-basica-mexicana/

JURAVLE, C. & LEWIS, A. (2008). Identifying impediments to SRI in Europe: A review of the practitioner and academic literature. Business Ethics: A European Review, Vol. 3, Pág. 285–301.

KOTLER, P. (2000). Dirección de Marketing. Madrid: Ed. Prentice Hall.

LAMBIN, J. (1995). Marketing Estratégico. Madrid: McGraw-Hill.

LAMBIN, J. y PEETERS, R. (1981). La gestión de Marketing en las empresas. Madrid: ICE.

LOVELOCK, J. (1979). Gaia. Oxford University Press. Oxford.

LUNGU, C., CARAIANI, C. & DASCALU, C. (2013). Education for sustainability. A prerequisite for post-crisis economic competitiveness with possible inference for Romania. Theoretical and Applied Economics, Vol. 20, Número 5, Pág. 53-70.

MALLO, C. y MERLO, J. (1996). Control de Gestión y Control Presupuestario. Madrid: McGraw-Hill.

MARTÍN, E. (1997). Marketing. Barcelona: Ariel.

MARTÍN, I. (2000). Dirección y gestión de empresas del sector turístico. Madrid: Pirámide.

MARTÍN, R. y MORENO, J. (2014). Una aproximación holística a la determinación y gestión de precios en las compañías hoteleras INNOVAR. Revista de Ciencias Administrativas y Sociales, Vol. 24, Número 51, Pág. 45-59.

MARTÍNEZ, M. y MOLLÁ, A. (2007). Implicaciones de la estrategia de precios Hi-Lo en la industria de productos de gran consumo. Universia Business Review, tercer trimestre, Pág. 10-25.

MEDINECKIENE, M., TURSKIS, Z. & ZAVADSKAS, E. (2010). Sustainable construction taking into account the building impact on the environment. Journal of Environmental Engineering and Landscape Management, Vol. 2, Número 18, Pág. 118-137.

MINTZBERG, H. (1983). The Case for Corporate Social Responsibility. Journal of Business Strategy, Vol. 4, Número 2, Pág. 3-15.

MONROE, K. (1993). Política de Precios para hacer más rentables las decisiones. Madrid: McGraw-Hill.

MONROE, K. (2003). Pricing: Making profitable decisions. Boston: McGraw-Hill.

OTHMAN, Z. & MUHAMMAD, A. (2011). Design strategies to persuasive learning for promoting sustainable practices in paddy farming. Science Publications, Vol. 3, Número 1, Pág. 197-202.

PORTER, M. & VAN DER LINDE, C. (1995). Green and competitive. Ending the stalemate. Harvard Business Review, Pág. 120-135.

PRATS, L. y GUÍA, J. (2012). Gestión de precios en un sistema de Revenue Management hotelero en línea. PASOS, Revista de Turismo y Patrimonio Cultural, Vol. 10, Número 5, Pág. 511-520.

REED, R. & DE FILLIPPI, R. (1990). Causal Ambiguity, Barriers to Imitation, and Sustainable Competitive Advantage. Academy of Management Review, Vol. 1, Número 15, Pág. 88- 102.

SEATON, A. & BENNETT, M. (1996). Marketing Tourism Products: Concepts, Issues, Cases. London: International Thomson Business Press.

SIMON, D. (1989). Sustainable development: theoretical construct or attainable goal? Environmental Conservation, Vol. 16, Número 1, Pág. 41-48.

STEED, E., & GU, Z. (2005). An examination of hotel pricing methods: practiced and proposed. Journal of Revenue and Pricing Management, Vol. 3, Número 4, Pág. 369-379.

TSOUTOURA, M. (2004). Corporate social responsibility and financial performance. (Working Paper), University of California.

VINOD, B. (2004). Unlocking the value of revenue management in the hotel industry. Journal of Revenue and Pricing Management, Vol. 3, Número 2, Pág. 178-190.

WITT, S. & MOUTINHO, L. (1995). Tourism marketing and management handbook. London: Prentice Hall.

XIAO, Y., FAFF, R., GHARGHORI, P. & LEE, D. (2013). An Empirical Study of the World Price of Sustainability. Journal of Business Ethics, Vol. 114, Número2, Pág. 297-310.

YU, L (1999). The International Hospitality Business: Management and Operations. New York: Haworth Press.

ZWETSLOOT, G. (2003). From Management Systems to Corporate Social Responsibility. Journal of Business Ethics, Vol. 44, Número 2-3, Pág. 201-207.

1. Doctor en Ciencias Administrativas, docente de la licenciatura en Administración de Empresas en la Universidad Autónoma de Ciudad Juárez. Contacto: cgonzalez@uacj.mx

2. Maestra en Ciencias Administrativas, docente de la carrera de Desarrollo de Negocios en la Universidad Tecnológica de Ciudad Juárez. Contacto: anayancin_coronado@utcj.edu.mx

3. Doctor en Ciencias de la Administración, docente de la licenciatura en Administración de Empresas en la Universidad Autónoma de Ciudad Juárez. Contacto: jesus.urrutia@uacj.mx