![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 48) Año 2018. Pág. 3

Rubén Dario MARRUFO Garcia 1; Yaneth PÉREZ Prado 2; Yuri José POSADA 3

Recibido: 04/06/2018 • Aprobado: 20/078/2018 • Publicado 29/11/2018

RESUMEN: El propósito general de esta investigación fue analizar la administración de costo como estrategia de inversión en el sector carbonífero del estado Zulia (Venezuela), como objetivos específicos se plantearon Identificar los elementos de la administración de costo, describir la clasificación de la administración de costo, analizar los sistemas de la administración de costo, identificar las estrategias de inversión a corto plazo y caracterizar las estrategias de inversión a largo plazo, basándose en los autores Tafur & Osorio (2007), Hanser & Mower (2007), entre otros. |

ABSTRACT: The overall purpose of this research was to analyze the cost management and investment strategy in the coal sector , Zulia state , specific objectives were raised Identify elements of cost management , describe the classification of cost management , analyze systems cost management , identify investment strategies and short-term investment strategies characterize long-term coal companies Zulia state. , based on the authors Tafur & Osorio ( 2007) , Hanser & Mower ( 2007) Gitman ( 2003 ), Block and Hirt ( 2005 ) among others. |

En la minería a cielo abierto a nivel mundial, se han implementado una amplia gama de instrumentos administrativos y financieros, para llevar el control de sus costos; debido a la complejidad del proceso productivo para la extracción y explotación de los minerales, puesto que existen diversos factores que en ella están asociados, por tanto, una adecuada administración pasa por tener conocimiento de los procesos productivos en la minería, el seguimiento financiero no significa tomar los reportes de la unidad de contabilidad y revisar cada centro de costos o cada tipo de gastos, puesto que comúnmente estas cuentas han sido creadas con fines contables-tributarios más que con fines de gestión.

Por su parte, se precisa destacar que la administración de costo se debe controlar y vigilar de manera efectiva en los procesos productivos y administrativos, para lo cual hay que planificar los recursos involucrados, estimar los costos en base a las unidades que se van a producir, preparar el presupuesto del proyecto, manejar la caja, controlar las variaciones en los desembolsos del presupuesto. Estas herramientas son utilizadas con el propósito de lograr la disponibilidad económica necesaria para la ejecución de las tareas propias del sector carbonífero y generar la posibilidad de estructurar una gestión general donde se toman en consideración todas las necesidades que favorece la obtención de los recursos necesarios.

La administración de costos es una tarea extremadamente importante para todo administrador financiero, una parte de esta tarea consiste en determinar los costos óptimos en el proceso productivo, para asegurar que las operaciones normales del negocio continúen sin generar pérdidas y desperdicios. La meta principal es aumentar la producción con una economía de escala de manera expansiva.

La administración de costos es una tarea extremadamente importante para todo administrador financiero, una parte de esta tarea consiste en determinar los costos óptimos en el proceso productivo, para asegurar que las operaciones normales del negocio continúen sin generar pérdidas y desperdicios. La meta principal es aumentar la producción con una economía de escala de manera expansiva.

En este orden de ideas, Hanser & Mower (2007, p.4), explican que la administración de costos produce información para los usuarios internos. En específico, identifica, recopila, mide, clasifica y reporta información útil para los administradores al determinar el costo de los productos, clientes proveedores, así como otros objetivos relevantes, y para la planeación, el control, la realización de la mejora continua y la toma de decisiones.

Por su parte, Toro (2007), señala que la administración de costos puede ser definida como, Todas las acciones que un gerente debe realizar para satisfacer las necesidades de sus clientes al mismo tiempo que propende una reducción y control de los costos inherentes a la administración. Un comportamiento de la administración de costos es el reconocimiento de que una decisión administrativa anterior a menudo compromete a la empresa en procesos subsiguientes de asignación de insumos y que la misma influye en forma apreciable en el costo de manejo del nivel diario y permanente de materiales e insumos, una vez el proceso de producción iniciado.

Por otro lado, Horngren y otros (2007, p 3), definen la administración de costos como un enfoque amplio y no debe interpretarse tan sólo como una reducción de costos continua. La planeación de los ingresos y las utilidades como parte de la administración de costos, los gerentes a menudo incurren deliberadamente en costos adicionales- la publicidad y las modificaciones al producto son ejemplo de ello- para aumentar sus ingresos y utilidades.

De acuerdo a lo expuesto anteriormente por parte de los autores, la administración de costos busca el manejo eficiente de los recursos con el objeto de maximizar las ganancias de la organización. Por su parte la administración de costos en el sector carbonífero requiere de control y planificación, para la extracción del mineral.

Por lo tanto, Tafur & Osorio (2007, p, 12), mencionan que son todos aquellos rubros necesarios en la producción o comercialización de bienes o prestación de servicios. Por lo tanto, Hanser & Mower (2007), dice que son los costos que se le asignan a los productos para propósito de preparación de reportes financieros externos.

En este sentido, se puede decir que los elementos del costo suministran información importante para productos terminados gracias al esfuerzo de los trabajadores y al uso de la planta de producción. Para manufacturar un producto. Según Laseter (2000), son los componentes básicos de un modelo de costos son: mano de obra directa, materiales directo de manufactura. Pero documentarlo es solamente el principio.

Tafur & Osorio (2007, p, 14), “es la forma en que identifican los costos en un proceso productivo o en la prestación de un servicio”. Para Jiménez (2007), “los costos se pueden clasificar de muchas manera para un propósito en particular, estos costos se agrupan en diversas clasificaciones, de acuerdo con lo que se quiere medir”. Los costos tienen diferentes clasificaciones de acuerdo con el enfoque y la utilización que se les dé. Algunas de las clasificaciones más utilizadas son: los costos que se generan en el proceso de transformar la materia prima en productos terminados: se clasifican en material directo, mano de obra directa y costos indirectos. Por su parte, Pernaut y otros (1999), se inclinan en un triple punto de vista, se trata siempre de los mismos tipos de costos, por su naturaleza, según su cuantía o modo de reparto y Según su influjo en la actividad o paralización de la empresa.

los administradores del negocio y surge como respuesta a la necesidad de determinar la salida de recursos para la fabricación de un producto o la prestación de servicio, como también un análisis proyectivo para sustentar la toma de decisiones en las actividades financieras, operacionales, administrativas y comerciales.

Tafur & Osorio (2007) indica que es el sistema de información que establece el procedimiento administrativo y contable para identificar los datos que permiten determinar el costo de actividades, por procesos, productos o servicios. Asimismo Prieto y otros, (2006), indica que: el sistema de costo como “cualquier estructura capaz de evaluar económicamente las actividades de la empresa de cualquier tipo que sean estas, estos es: industriales, comerciales, de servicio, agrarias entre otras

Hanser&Mower (2007), señalan que sistema de costeo es almacenar los costos de los bienes o servicios. La información del costo de un bien o servicio es usada por los administradores para establecer los precios del bien, controlar las operaciones, y generar los estados financieros. Asimismo, el sistema de costeos mejora el control proporcionando información sobre los costos incurridos por cada departamento de manufactura o proceso.

En cuanto a lo expuesto por los autores, los sistemas de costos su función principal es la planificación y control de todos los costos que se dan en un proceso productivo o prestación de servicio, mediante la acumulación de costos en cada una de las fases del proceso. Se fija posición con lo expuesto por Tafur & Osorio (2007) manifestado que son procedimientos administrativos que permiten identificar cada una de las actividades.

En el sector carbonífero, los sistemas de costos son utilizados para administrar y controlar cada fase de la actividad minera, desde la exploración y explotación del carbón, tomando en consideración todos los elementos del costo que allí convergen, desde la mano de obra directa, materiales directos y los costos indirectos.

Las estrategias son los medios por los cuales se logran los objetivos a largo plazo. Según David (2003), as estrategias son acciones potenciales que requieren decisiones de parte de la gerencia y de recursos de la empresa”. En tal sentido, las estrategias de inversión producen efectos en las funciones y divisiones de la empresa, exigiendo que se consideren tanto los factores externos como internos que enfrenta la organización.

Por su parte, Koontz y Weihrich (2004), afirman que las estrategias, consisten en determinar y comunicar, por medio de un sistema de objetivos y políticas esenciales, un cuadro del tipo de empresa que se desea. No pretenden delinear con exactitud en que la empresa habrá de alcanzar sus objetivos, dado que esa es la función de una serie de programas de soporte, primarios y secundarios, pero si definen la estructura de trabajo que ha de servir de guía a pensamientos y actividades.

De esta manera, la estrategia es un conjunto de actividades definidas por los ejecutivos de la organización con el fin de facilitar al máximo el logro de los objetivos corporativos, por lo tanto las estrategias corporativas se derivan de los objetivos globales corporativos y deben ser concordantes con la misión y las razones de ser de la Empresa, asimismo administrar cada parte funcional del negocio y desarrollar las capacidades organizacionales necesarias, para lograr los objetivos estratégicos y financieros.

Según Ortega (2002), es la captación de fondos a través de préstamos o aportaciones de capital”. Asimismo, Ortiz (2005), expresa que debido a la exhaustiva evaluación de las diversas fuentes de financiamiento, es competencia de la dirección financiera establecer la mezcla óptima que propicie el menor costo ponderado de capital.

De igual forma, Hernández, Hernández y Hernández (2005, p. 91); las fuentes de financiamiento se define como “los medios por los cuales las personas físicas o morales se hacen llegar recursos financieros en su proceso de operación, creación o expansión, en lo interno o externo, a corto, mediano y largo plazo”. Asimismo, Ortega (2002, p. 391), expresa como “el conjunto de recursos económicos propios y ajenos de la empresa, que utiliza en determinado momento con el fin de desarrollar actividades que le permitan cumplir sus objetivos”.

Por su parte Brealey (2004), lo define como las diferentes alternativas de conseguir dinero para así poder invertirlo en las necesidades y proyectos de la organización. Al respecto, Loring (2004), se refiere a la procedencia de los recursos con que cuenta la empresa, para realizar sus actividades y que por lo general están clasificados en el patrimonio y los pasivos. De acuerdo a Gutiérrez (1999), manifiesta que “son los fondos adecuados para la adquisición de los diferentes activos que se requieren.

Luego de confrontar estos conceptos, se puede evidenciar los diferentes tipos de fuentes de financiamiento, bien sean propias o externas de las organizaciones, estas pueden ser a la vez a corto o largo plazo. Lo que indica que el estudio de estas fuentes es de gran importancia para cualquier gerente, puesto que de esta manera podrá conocer las diversas alternativas que existen para financiar las operaciones del negocio que requieran recursos económicos, con el fin de incrementar en todo momento la capacidad productiva. Tomando como autor base a Hernández, Hernández y Hernández (2005), quienes manifiestan que estos son recursos de la organización para realizar sus diferentes operaciones y obtener beneficio alguno. Por lo antes expresado las inversiones financieras ayudan al crecimiento de las organizaciones.

A continuación se define el cumplimiento de los objetivos del estudio, por cuatro conceptos. Estos son por el método, nivel, propósito y por el carácter de la investigación. En este caso por su método y alcance la investigación estuvo ubicada en el área explicativa, esto se determinó después de identificar la relación entre los propósitos de las investigaciones y el tipo de investigación que se adopta.

De acuerdo al propósito, la investigación fue explicativa, el cual se trabajará sobre el por qué los de hechos mediante el establecimiento de relaciones causa- efecto. Hernández, Fernández y Baptista (2010, p. 84), “los estudios explicativos van más allá de la descripción de conceptos o fenómenos o del establecimiento de relaciones entre conceptos; es decir, está dirigido a responder las causas de los eventos y fenómenos físicos o sociales. Como su nombre lo indica, su interés se centra en explicar por qué ocurre un fenómeno y en qué condiciones se manifiesta, o por que se relacionan dos o más variables. Por tanto, la presente investigación se considera explicativa, por que se intenta encontrar las causas concretas de la realidad, permitiendo obtener información y datos, de una manera directa, a partir de una fuente especifica, por lo cual tiene como propósito, buscar los hechos y elementos conformadores del problema de la investigación, con el fin de medirlos concretamente.

A este respecto señala Balestrini (2002), que la investigación transeccional es aquella donde se recolecta la información en un solo momento, en un tiempo único. Su propósito es describir variables y analizar su incidencia e interrelación en un momento dado. En otro orden de ideas, este estudio por su carácter se tipifica como cuantitativo, debido a que se fundamenta el objeto de estudio con un apoyo de forma empírica moderada a través de la recolección de datos en el lugar donde se comportan las variables de estudio.

Por su parte, Méndez (2006) señala que los estudios de carácter cuantitativos acuden a técnicas de recolección de datos como la observación, la entrevista y los cuestionarios; con la finalidad de poder tabular los datos obtenidos, para luego cuantificarlos, para su posterior análisis estadístico. Para el procesamiento de la información, de acuerdo a la información dada.

A este respecto el diseño de este estudio se define como no experimental-transeccional o transversal bajo la modalidad de campo.

En ese sentido, Hernández y otros (2010), señala que el diseño de la investigación es transeccional descriptivo el cual tiene como objeto indagar la incidencia de las modalidades o niveles de una o más variables en una población. El procedimiento consiste en ubicar en unas diversas variables a un grupo de personas u otros seres vivos, objetos situaciones, contextos, fenómenos, comunidades; y así proporcionar su descripción.

Con base a lo mencionado, el investigador sin manipular las variables administración de costo y estrategias de inversión, recolectó los datos directamente de las empresas del sector carbonífero del estado Zulia en un solo momento, las cuales fueron correlacionados para conocer las incidencias de una variable con la otra y viceversa.

Finalmente, la presente investigación se cataloga de campo o investigación directa, puesto que se efectúa en el lugar y tiempo en que ocurren los fenómenos objeto de estudio, es decir, en sus condiciones naturales. “Campo es donde los datos se recogen en forma directa de la realidad mediante el trabajo propio del investigador. Para Sabino (2002, p. 89) a estos datos se les llama primarios por ser de primera mano, “originarios producto de la investigación en desarrollo”.

Una vez que se ha definido cual fue la unidad de análisis, se procede a delimitar la población a ser estudiada y sobre la cual se pretende generalizar los resultados. La población es el universo de personas que poseen una serie de características en común, la cual es susceptible de ser estudiada. En tal sentido, Hernández y Col. (2010, p. 174), “la población es el conjunto total finito o infinito de elementos o unidades de observación”.

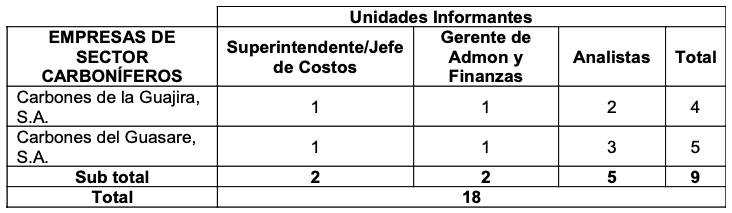

Bajo estos parámetros, la población para la presente investigación estuvo conformada por dos (02) empresas del sector carboníferos del estado Zulia, específicamente el área de tesorería y finanzas adscrita a la Cámara Minera de Venezuela, los cuales se evidencian en el siguiente cuadro:

Cuadro 1

Población de estudio

Fuente: Elaboración Propia

Debido a que la población es pequeña, no se hizo muestreo. Esto es lo que Méndez (2002), denomina censo, el cual consiste en estudiar todos los elementos de una población. Los individuos que conforman las informantes fueron seleccionados en función de los siguientes criterios: gerentes, tesoreros y analistas con un grado de instrucción universitaria.

Seguidamente, con referencia a la técnica e instrumento de recolección de datos, en esta investigación la técnica de campo que se utilizó fue la encuesta, definida como una técnica basada en la interacción personal, y se utiliza cuando la información requerida por el investigador es conocida por otras personas, ó cuando lo que se investiga forma parte de la experiencia de esas personas.

Para la técnica de encuesta se utilizó como instrumento el cuestionario, considerado por Hernández, Fernández y Baptista (2010), como el instrumento más utilizado para recolectar los datos y consiste en un conjunto de preguntas con respecto a una o más variables a medir. Con base a la presente investigación, se diseñó un instrumento contentivo de 54 ítems con dirección positiva y escala tipo frecuencia. El instrumento diseñado fue objeto de la validez definitiva por Hurtado (2002), como el grado en que un instrumento realmente mide lo que pretende medir, mide lo que el investigador quiere medir. La validez está en relación directa con el objeto del instrumento, existiendo varios tipos de validez según la manera en que ésta es evaluada: criterio, contenido y constructo.

Por consiguiente, se aplicó la validez de contenido, donde los expertos relacionados en la temática en estudio, evaluaron el instrumento, de este modo, se consideró como válido y en capacidad de ser aplicado, esto en función de las observaciones realizadas por los expertos en las correcciones del mismo.

En este estudio la confiabilidad se hizo a través del Coeficiente alfa de Cronbach, el cual requiere de una sola administración del instrumento de medición y produce valores que oscilan entre 0 y 1. En sentido general y particular, para la confiabilidad del instrumento de la investigación, se aplicó una prueba piloto a diez (10) sujetos con características similares a la población en estudio. El valor obtenido mediante la hoja de cálculo semi-automatizada de Excel fue de 0.824 dada la cercanía a 1 se consideró el instrumento confiable y acto para su aplicación. Resultado obtenido en la determinación del coeficiente de Cronbach, que garantizan la confiabilidad de los resultados que se obtienen al aplicarlo a la población objeto de estudio.

Según Hernández, Fernández y Baptista (2010) el análisis de datos se refiere en un primer paso para el análisis de las causas y efectos de los datos a través de la estadística inferencial y en un segundo paso a realizar un análisis para relacionar las variables. Los datos obtenidos mediante la aplicación de los cuestionarios, serán tabulados, utilizando para ello el programa SPSS versión 19.0, a través de la cual se elaborará una matriz de doble entrada, donde las filas representarán las respuestas otorgadas por los sujetos a las mismas, y las columnas los ítem del instrumento.

Del mismo modo, el tratamiento estadístico de los datos, se realizará un proceso de estadística inferencial, mediante el Anova, t de student y regresión lineal. A través de la aplicación de dicha estadística se logrará determinar el comportamiento de las variables en estudio, y así obtener los resultados de la investigación. Para el análisis estadístico se realizará la tabulación de la información, la cual permitirá de acuerdo con Tamayo y Tamayo (2006) procesar la información recolectada, facilitando la organización de los datos relativos a las variables de estudio. Los datos recolectados mediante la aplicación de los instrumentos.

A partir de allí, se estimarán medidas de tendencia central (media aritmética) con el fin de obtener el puntaje que representará la administración de costos y las estrategias de inversión en cada una de las dimensiones que se analizarán. Los resultados recogidos en las tablas que se elaborarán para explicar el comportamiento de cada uno de los indicadores se compararan con un baremo preestablecido para cada una de las dimensiones intervinientes en el estudio, a saber:

Cuadro 2

Baremo

Rango |

Intervalo |

Categoría |

I |

1,00 … 1,79 |

Muy baja |

II |

1,80 … 2,59 |

baja |

III |

2,60 … 3,39 |

Moderada |

IV |

3,40 … 4,19 |

Alta |

V |

4,20 … 4,99 |

Muy alta |

Fuente: Elaboración Propia

Para exponer los resultados, se elaborara mediante la estadística inferencial, entre los cuales están las medias de variabilidad; métodos paramétricos para la comparación de medias con los rangos ponderados para determinar el grado de presencia de los indicadores, dimensiones y variables en estudio. De igual manera, se empleara la técnica de Análisis de la Varianza (ANOVA) y la prueba de Post Hoc de Tukey, para el estudio del posicionamiento así como los subconjuntos establecidos a partir de las diferencias significativas entre cada uno de los indicadores, denotando las medias altas encontraste con las más bajas.

De igual forma, dentro del análisis paramétrico se utilizara la prueba “t” de Student para muestras independientes entre dimensiones. De esta manera, se elaboraran tablas para concentrar los resultados; mediante Gráficos Lineales o Polígonos de frecuencias; de nominado por Hernández, Fernández y Batista (2010), a fin de destacar las medias alcanzadas.

En el capítulo se presentan y analizan los resultados obtenidos del procesamiento de la información producto de la aplicación del instrumento de recolección de datos contentivo de cincuenta y cuatro (54) ítems dirigido a los integrantes del área de costo y finanzas de las empresas del sector carboníferos Carbones de la Guajira, S.A. y Carbones del Guasare, S.A. ambas ubicadas en el estado Zulia, para analizar la administración de Costo como estrategia de inversión de las empresas objeto de estudio.

Estos resultados están vinculados directamente con el cuerpo de objetivos diseñados, al planteamiento del problema tratado en la investigación presentada y además dichos resultados, se clasifican considerando las dimensiones e indicadores que se formularon a partir del estudio de las variables. Según Chávez (2007), el análisis de los datos se deriva de las frecuentes comparaciones que se producen entre los resultados. Tal análisis, depende de la naturaleza del tratamiento estadístico seleccionado, en el caso de las investigaciones explicativas se busca las causas y efectos del fenómeno estudiado.

Para exponer los resultados, se elaboro mediante la estadística inferencial, entre los cuales están las medias de variabilidad; métodos paramétricos para la comparación de medias con los rangos ponderados para determinar el grado de presencia de los indicadores, dimensiones y variables en estudio. De igual manera, se empleo la técnica de Análisis de la Varianza.

ANOVA) y la prueba de Post Hoc de Tukey, para el estudio del posicionamiento así como los subconjuntos establecidos a partir de las diferencias significativas entre cada uno de los indicadores, denotando las medias altas encontraste con las más bajas.

De igual forma, dentro del análisis paramétrico se utilizo la prueba “t” de Student para muestras independientes entre dimensiones. De esta manera, se elaboraron tablas para concentrar los resultados; mediante Gráficos Lineales o Polígonos de frecuencias; de nominado por Hernández, Fernández y Batista (2010, p.291), a fin de destacar las medias alcanzadas, permitiendo con ello observar el comportamiento de los sujetos investigados. En base a lo anterior, y para demostrar la sistematicidad de la investigación, así como la efectividad del estudio en cuanto el logro de cada propósito.

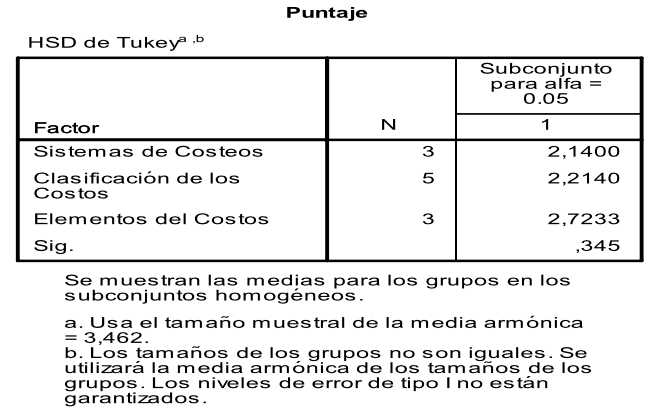

Tabla Nº 1

VARIABLE: Administración de costo

Fuente: Elaboración Propia

En la tabla 1, se presentan los datos generales obtenidos en el procesamiento para la variable “Administración de Costo”, donde el anova de un factor arrojó en la dimensión “Sistemas de Costeos” una media de = 2,14 ptos, mostrando una media baja, de igual manera, el promedio de la dimensión “Clasificación de los Costos” mostró una media de = 2,21 ptos., mostrando una media baja y por último la dimensión “ Elementos del Costo” mostrando una media moderada, el promedio de las tres se ubican en una categoría “Baja” entre el intervalo (1.80 < 2.59). La Variable “Administración de Costo” la cual obtuvo un nivel de significancia de 0,349, siendo este valor mayor que 0,05 (0,000 < 0,05; nivel de significancia referencial), se demuestra que existen diferencias entre las dimensiones comparadas.

Lo anterior indica, que tanto los Sistemas de costeos, clasificación de los costos así como los elementos de los costos son bajos, difieren significativamente respecto a sus medias en la administración de costos como estrategia de inversión en el sector carbonífero del Estado Zulia. Esto declara, que las empresas carboníferas del estado Zulia, presentan debilidades en cuanto al manejo de los costos de la actividad productiva.

En la siguiente tabla se muestran los resultados de la segunda variable estrategia de inversión de acuerdo a la información dada por las unidades informantes de la empresas del sector carbonífero del estado Zulia, Venezuela.

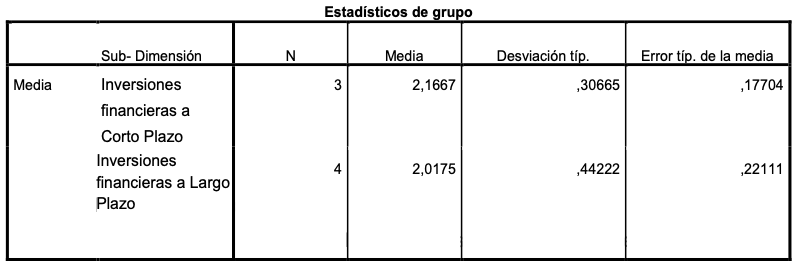

Tabla Nº 2

VARIABLE: Estrategias de inversión

Fuente: Elaboración Propia

La tabla 2 recoge los datos generales obtenidos en el procesamiento para la variable “Estrategia de Inversión”, donde la prueba “t” para muestras independientes arrojó en la Sub-dimensión “Inversiones financieras a corto plazo” una media de = 2,16 ptos. De igual manera, el promedio de la Sub-dimensión “Inversiones financieras a largo plazo” mostró una media de = 2,01 ptos., ambos promedios se ubican en una categoría “Inefectiva” entre el intervalo (1.80 < 2.59).

En efecto, una vez procesados los datos, se halló que no existen diferencias entre los criterios de las dimensiones de la Variable estrategia de inversión; dado que el valor t= -0,496 es poco significativo a un nivel de 0,456; p>0,05. Por lo tanto la diferencia entre medias y varianzas para las inversiones financieras a corto plazo y las inversiones financieras a largo plazo es poco significativa.

Luego de analizar la administración de costo como estrategia de inversión en el sector carbonífero del estado Zulia, es preciso exponer las conclusiones resultantes del presente estudio como se muestran a continuación:

Identificar los elementos de la administración de costo en el sector carbonífero del estado Zulia, se concluye que los elementos de la administración de costo, son llevado de forma neutral en el proceso de minado, es de hacer mención que la minería es una actividad económica y no técnica, en la cual se controlan todas las fases del proceso productivo y de apoyo. Por otra parte, al describir la clasificación de la administración de costo en el sector carbonífero del estado Zulia, se concluye que la la clasificación de los costos se encuentran muy bajo, generando dificultades en los sistemas de información en los que se establecen los procedimientos administrativos y contables para identificar los datos que permitan conocer los costos de las actividades de producción, mantenimiento, planificación de mina, transporte del mineral hasta su embarque.

Asimismo, al analizar los sistemas de la administración de costo en el sector carbonífero, se concluye que son bajo, debido a que las empresas carboníferas, cuenta con sistemas obsoletos para la administración de costo, puesto que en los últimos años se han realizado pequeñas inversiones en software minero, que a su vez le permitan identificar los costos en un momento determinado.

En cuanto a identificar las estrategias de inversión a corto plazo, en el sector carbonífero, se concluye que casi nunca realizan inversiones financieras a corto plazo para mantener sus actividades operativas, lo que ha generado como consecuencia paralización de maquinarias y equipos, deterioro de las infraestructuras mineras entre otros. Al caracterizar las estrategias de inversión a largo plazo, en el sector carbonífero, se concluye que casi nunca se realizan las inversiones financieras para incrementar la capacidad productiva, así como el inicio de nuevos proyectos que impliquen inversión para llevar a cabo sus metas de crecimiento y progreso.

En cuanto, a generar lineamientos prácticos-teóricos para orientar la administración de costos como estrategias de Inversión en el sector carbonífero, indica que la administración de costo interviene de poca manera en las estrategias de inversión; esto es, mientras más alto sea en la administración de costo mayor será las estrategias de inversión en las empresas del sector carbonífero investigadas.

Según los hallazgos obtenidos se puede inferir, que al analizar la administración de Costo como estrategia de inversión en el sector carbonífero, se concluye las causas y los efectos que están afectando la industria carbonífera, en cuanto a los elementos del costo específicamente en la mano de obra y los materiales y suministros, se puede decir que existe sobre población del personal que está laborando en la industria carbonífera con respecto a los niveles de producción puesto que en la actualidad son bajos, asimismo los materiales y suministro son escasos en los almacenes de estas empresas, lo que genera como consecuencia la paralización de los equipos mineros por falta de inversión de los mismo.

Álvarez de Fernández, T. (2006) en Finol de Franco, M, y Camacho, H, (2006). El Proceso de Investigación Científica. Maracaibo, Venezuela: Editorial de la Universidad del Zulia (EDILUZ).

Anda R (2004), Administración y calidad. 2004, Editorial Limusa, S.A. de C.V. grupo Noriega Editores Balderas 95, México, d.f. c.p. 06040 m 85038050...

Balestrini M, (2000). Cómo se elabora el Proyecto de Investigación. Editorial Episteme. Caracas.

Balluerka N, y Vergara I, (2002). Diseños de investigación experimental en psicología: modelos y análisis. Pearson Educación S.a, Madrid.

Barfield J, y Kinney M, (2006), Contabilidad de costos: tradiciones e innovaciones. Editorial Thomson.

Besley S, y Brigham E, (2008). Fundamentos de administración financiera. Editorial. Mc Graw-Hill. México.

Blocher S, y Cokin C, (2008), administración de costos un enfoque estratégico. Editorial. McGraw-Hill. México.

Block D, (2005). Administración financiera. Editorial. Mc Graw-Hill. México.

Brealey, S. (2004) Fundamentos de finanzas corporativas Madrid: McGraw-Hill. C.A.

Bunge, M. (2000). La Investigación Científica. Su Estrategia y su Filosofía. México: Siglo XXI Editores.

Cardona, (2003). Tributación de los planes y fondos de pensiones. 1ª Edición, 2003. España.

Carvalho J, (2004). Método de participación patrimonial y consolidación de estados financieros. Editorial. SELLO. Universidad de Medellin. Colombia.

Castrillón J, (2009), Costos para gerencial servicios de salud 3a. Edición. Ediciones Uninorte.

Catacora F, (2006). Contabilidad de las decisiones gerenciales. Editorial McGraw – Hill. Venezuela.

Da silva R, (2002), teorías de la administración. EA Económica.

David F, (2003). Conceptos de administración estratégica. Editorial Pearson Prentice Hall. México.

De Pelekais, Govea y Vallejo (2005). El ABC de la investigación. Una aproximación teórico práctica. 2 Ed. Ediciones Astro data S.A.

Díaz (2009). Metodología de la investigación científica y bioestadística. Rill Editores. Santiago de Chile.

Edna L, y Silva A, (2008). Fundamentos teóricos de la evaluación psicológica. Editorial Pax México.

Finol M, y Camacho H, (2006). El proceso de la investigación científica. Editorial de la universidad del Zulia.

García, A. (2000). Introducción a la Metodología de la Investigación Científica. Colombia: Editores Plaza y Valdés.

Garza A, (2007). Manual de técnicas de investigación para estudiantes de ciencias sociales y humanidades. Colegio de Mexico A. C.

Giral J, Lapuente L, (1998), Su empresa de clase mundial / Su empresa de clase mundial. Panorama Editorial México.

Gitman L, (2003). Principios de administración financiera. Editorial. Perason Prentice Hall. México.

Gitman L y Joehnk M, (2005) Fundamentos de inversión. Editado por Pearson Educación, Madrid.

Gitman L y Mcdaniel C, (2001). El futuro de los Negocios. Editorial. THOMSON. México.

Gonzalo R, (2007). Operaciones Bancarias en Venezuela. Teoría y Práctica. Editorial Texto. Venezuela.

Gordon,J. Willian, F. Jeffery, V (2003) Fundamentos de Inversiones teoría y práctica. Tercera Edicion. Pearson Educación.

Gutiérrez R, (1999). Ventas y mercadotecnia para la pequeña y mediana empresa. Editorial. Iberoamericana. México.

Hanser D, & Mower M, (2007), administración de costos: contabilidad y control. Cengage Learning Editores, S.A Mexico.

Hernández R, Fernández C, y Baptista P, (2010). Metodología de la investigación. Mc. Graw Hill.

Hitt (2004). Administración estratégica: competitividad y conceptos de globalización. Editorial. Perason Prentice Hall. México.

Horne Van, J. y Wachowicz, J. (2002) Fundamentos de la administración financiera. México. Pearson educación.

Horngren, Foster y Datar (2007) Contabilidad de costos: un enfoque gerencial. Editado por Pearson Educación, Mexico.

Hurtado J. (2010). El proyecto de investigación: metodología de la investigación holística. Bogotá, Colombia: Quiron ediciones

Jiménez F, y Espinoza C, (2007), costos industriales. Editorial Tecnológica de Costa Rica.

Koontz H, y Weihrich H, (2004). Administración. Editorial. McGraw-Hill. México.

Laseter T, (2000), alianzas estratégicas con proveedores. Editorial Norma, S.A

Loring J, (2004). La Gestión Financiera. Editorial. Deusto. España.

Meigs, R. (2000). Contabilidad: la base para las decisiones gerenciales. Editorial. Mc Graw-Hill. México.

Moyer (2004). Administración Financiera Contemporánea. Editorial. THOMSON. México.

Normas internacionales de contabilidad (NIC). (2004).

Ortega, (2002). Cursos de derecho tributario. Editorial. Editorial. THOMSON. México.

Ortiz, H (2005). Gerencia Financiera y Diagnostico Estratégico. Colombia segunda edición, McGrawill.

Pernaut & Ortiz (1999), introducción a la teoría económica. Editorial Texto

Polanco (2007), Contabilidad Administrativa. Editorial. Ecoe ediciones.

Prieto y otros, (2006), Contabilidad de costes y de gestión: un enfoque práctico. Delta Publicaciones.

Ramírez (2002), fundamentos de administración. Editorial. Ecoe ediciones.

Rodríguez J (2006), Administración I. Editorial Thomson. Mexico DF.

Rodríguez, J. (2006) Manual de metodología para el estudiante y el profesor. Caracas; Venezuela: San Pablo

Sabino (2002). El Proceso de Investigación. Ed. Panapo, Venezuela.

Sinisterra & Polanco (2007), contabilidad administrativa. Editorial. Ecoe ediciones.

Solarte (2004), Las evaluaciones de políticas públicas en el estado liberal. Programa editorial del Valle, Cali Colombia.

Stephen & Decenzo (2009), fundamentos de administración: conceptos esenciales y aplicaciones.

Tafur & Osorio (2007), costeo basado en actividades ABC: gestión basada en actividades ABM. Editorial. Ecoe ediciones. Colombia.

Tamayo y Tamayo (2006). Metodología formal de la investigación científica. México: Limusa.

Tejero (2008), El transporte de mercancías: Enfoque logístico de la distribución. Editorial Esic, Madrid.

Thompson (2004). Contexto Geopolítico Latinoamericano. Ediciones ICAPI. USA.

Thompson y Strickland (2004). Administración estratégica. Editorial. McGraw-Hill. México.

1. Licenciado en Contaduría Universidad Dr. José Gregorio Hernández, Magister en Gerencia empresarial, Dr. En Ciencias Gerenciales, Postdoctoral en Gerencia de las Organizaciones (Urbe). Docente en la Universidad Dr. Rafael Belloso Chacin). Email: rmarrufo@urbe.edu.ve

2. Contador Público Universidad Popular del Cesar, Magister en Gerencia Financiera, Universidad del Zulia, Dra. En En Ciencias Gerenciales (URBE), Docente en la universidad Popular del Cesar email: yperez@uniguajira.edu.co

3. Relacionista Internacional, Universidad Jorge Tadeo Lozano, Magister en Gerencia de Proyecto de I+D, Universidad Dr. Rafael Belloso Chacin, Docente en la Universidad Popular del Cesar. Email: Yupo76@hotmail.com