![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 48) Año 2018. Pág. 10

Ana Patricia DÍAZ Aldana 1; Dora Marcela RODRÍGUEZ García 2; Carlos Alberto GARCÍA Montaño 3

Recibido: 07/06/2018 • Aprobado: 22/07/2018 • Publicado 29/11/2018

RESUMEN: Con este estudio se busca hacer un recorrido conceptual e histórico del gobierno corporativo en el sector público periodo de 1991 - 2016, a fin de identificar las proximidades y avances del gobierno corporativo en coherencia con el cumplimiento de los fines del Estado. Esta investigación ha sido basada en una revisión sistemática, de lo cual se puede concluir que el gobierno corporativo no ha sido el protagonista del accionar en el sector público. |

ABSTRACT: This study seeks to make a conceptual and historical overview of corporate governance in the public sector from 1991 to 2016, in order to identify the proximity and progress of corporate governance in coherence with the fulfillment of the purposes of the State. This research has been based on a systematic review, from which it can be concluded that corporate governance has not been the protagonist of the actions in the public sector. |

El gobierno corporativo a través del tiempo, ha ido impulsando el desarrollo de las buenas prácticas en la gobernanza de las entidades tanto públicas como privadas, de ahí la importancia del juego de roles entre las partes interesadas y la observancia de las directrices para el mejoramiento de las políticas organizacionales, a fin de equilibrar la toma de decisiones garantizando igualdad de condiciones entre los actores involucrados.

A medida que el mundo avanza se adicionan nuevos desafíos para mejorar los resultados y dirección de las organizaciones. En la realidad de los países, el sector público debe ser uno de los protagonistas generadores de confianza y transparencia, pues bajo su responsabilidad está el manejo de los recursos que le pertenecen a toda una población, es por ello que el gobierno corporativo debe contribuir a un eficiente desempeño de la administración pública.

Para el caso colombiano los primeros avances que se dan en materia de gobierno corporativo, se asientan en la Constitución Política de 1991, la cual integra la regulación del Estado, en un escenario totalmente humanista y respetuoso de la dignidad humana. Es así que, con este documento se busca hacer un recorrido conceptual e histórico del Gobierno corporativo en el periodo 1991 – 2016.

En este recorrido además de los acercamientos al gobierno corporativo, se vislumbra que el sector público en Colombia no ha sido ajeno a los escándalos de corrupción que se han presentado en diferentes formas y circunstancias, afectando directa e indirectamente el erario público con incidencia total sobre la población, constituyéndose como un flagelo para la sociedad en general. Estas actuaciones han sido una burla al deber ser del gobierno corporativo, siendo prácticas anti-éticas generadas lamentablemente en los funcionarios, directivos, contratistas y en quienes está el poder de la toma de decisiones.

Se concluye que el gobierno corporativo en Colombia, en el periodo estudiado no se consolida claramente como herramienta generadora de confianza y transparencia, por tanto, falta aunar esfuerzos para su materialización.

La pregunta de investigación formulada fue ¿Cuál ha sido el desarrollo del gobierno corporativo en el sector público en Colombia, periodo de 1991-2016?.

Se planteó como objetivo general: Identificar los desarrollos del gobierno corporativo en el sector público en Colombia a partir de la Constitución de 1991. De manera específica se busca hacer un recorrido histórico, teórico y conceptual del Gobierno Corporativo y su evolución en el sector público a partir del año 1991 hasta el año 2016.

La presente investigación es de carácter documental, debido a que se basa en un análisis del recorrido conceptual e histórico del gobierno corporativo en el sector público a partir del año 1991 hasta el año 2016, a fin de identificar los acercamientos y avances del gobierno corporativo en coherencia con el cumplimiento de los fines del Estado.

Para contextualizar el gobierno corporativo en el sector público, ha sido necesario, como primera medida hacer una revisión documental, sobre los fundamentos teóricos y conceptuales y recorrido histórico del gobierno corporativo en el sector público en Colombia.

Las organizaciones en el quehacer del cumplimiento de sus objetivos, enfoca sus acciones a funciones tales como: planear, organizar, dirigir y controlar, donde la dirección juega un papel preponderante en la estructura empresarial, pues es el escenario en que se toman las decisiones para enrutar la organización en pro de alcanzar competitividad y sostenibilidad en el tiempo. De ahí radica que este direccionamiento sea basado en prácticas generadoras de confianza y trasparencia que es donde emerge el llamado gobierno corporativo. Como lo afirma (Crespi & C., 1999), “el buen gobierno corporativo habrá de estar dirigido a fortalecer los sistemas de gestión, control y administración de las empresas, constituyéndose como un instrumento de gestión de las relaciones entre el principal y el accionista - y agente -directivos-”. De esta manera se demuestra, que inicialmente sólo existía una relación entre accionista y administración.

Es así que el gobierno corporativo con el paso del tiempo ha presentado un progreso en su pensamiento, que trasciende de la administración a otros actores de interés, como lo afirma (Cruz Reyes & M., 2007):

• Es la forma en que se dirigen y controlan las sociedades;

• Refleja las relaciones de poder entre los accionistas, los directores, la gerencia y los otros grupos (stakeholders),

• Son los estándares mínimos adoptados por una sociedad,

• Cuentan con el propósito de tener una gerencia hornada, reconocer el derecho de los accionistas; definir las responsabilidades de los directores, asegurar la fluidez de la información, y reconocer las relaciones con los otros grupos de interés (stakeholders).

En tal sentido, al establecer las diferentes relaciones que se gestan en una organización se pueden reconocer varios actores que buscan equilibrar sus relaciones, a través del respeto por sus derechos y responsabilidades, creando de manera conjunta valor agregado en las actuaciones de los grupos de interés.

Figura 1

Creación Conjunta de Valor

Fuente: (Díaz & Rodríguez, 2016)

La Figura 1, muestra una articulación entre los actores principales del gobierno corporativo como son los accionistas, la junta directiva, la dirección ejecutiva de las entidades y demás grupos de interés, donde está en juego la responsabilidad, la toma de decisiones, el control y el rumbo de las organizaciones, prevaleciendo el gana – gana de todos los actores que confluyen dentro de la misma, en términos de equidad, transparencia, confianza y ética organizacional y profesional.

El recorrido histórico de los temas que atañen al gobierno corporativo se encuentra un primer acercamiento en el Nuevo Testamento, tal como lo enuncia el evangelista San Lucas, 16, 10-12.

“10 El que es fiel en lo muy poco, también en lo más es fiel; y el que en lo muy poco es injusto, también en lo más es injusto.11 Pues si en las riquezas injustas no fuisteis fieles, ¿quién os confiará lo verdadero? 12 y si en lo ajeno no fuisteis fieles ¿quién os dará lo vuestro?”. (Santa Biblia, Reina Valera, 2009).

Estas expresiones bíblicas de manera contundente afirman sobre lo fundamental que tiene el mostrarse digno de confianza tanto en las cosas pequeñas como en las importantes. Máximas que son vitales dentro de un sistema de gobierno corporativo, que se enmarca en el buen actuar de los individuos.

De otra parte Adam Smith a través de su clásica obra An Inquiry into the Nature of the Wealth of Nations (1776), citado por Roeloffs describe un típico conflicto de intereses: “siendo los administradores manejadores del dinero de otras personas y no del suyo propio, no puede esperarse que ellos lo vigilen con la misma ansiosa diligencia con la cual los socios en una sociedad privada frecuentemente vigilan el suyo propio” (Roeloffs, 2003). Se destaca en este aparte, que se comienza hablar sobre la diligencia que deben tener los administradores, sin embargo, no es fácil que la asuman con el mismo interés que si fueran los propios dueños.

Ante lo descrito es claro que el concepto del gobierno corporativo ha estado inmerso a través de la historia, demostrándose así la relevancia que ha tenido la dirección y el control de los procesos y procedimientos administrativos y financieros, pues ha sido base para la creación de normatividad que encuadre la dirección de la gestión organizacional en un marco de derechos, deberes y responsabilidades donde interactúan varios actores. De tal manera, vale la pena presentar algunas definiciones del gobierno corporativo proporcionadas por diversos autores como lo muestra la Tabla 1.

Tabla 1

Conceptos de Gobierno Corporativo

Autor |

Definición |

(Freeman, 1983) |

“Democracia corporativa que debe responder a las necesidades de los accionistas y otros stakeholders fomentando la participación de éstos en el proceso de gobierno”. |

(Baysinger & Hoskisson, 1990)

|

“Conjunto de controles internos y externos que armonizan los conflictos de agencia entre directivos y accionistas, resultantes de la separación entre la propiedad y el control”. |

(Keasey & Wright, 1993)

|

“Estructuras y procesos asociados con la producción, toma de decisiones y control dentro de una organización para asegurar que el agente actúe en beneficios de los accionistas y otros stakeholders”. |

(Blair, 1995) |

“Conjunto de arreglos legales, culturales e institucionales que determinan las actividades de las empresas que cotizan en bolsa, como es ejercido en control y como son asignados los riesgos y los retornos de la firma”. |

(Shleifer & Vishny, 1997)

|

“El gobierno corporativo está relacionado con los medios a través de los cuales los financiadores de la empresa garantizan el rendimiento adecuado de sus inversores”. |

(Keasey, Thompson, & Wright, 1997) |

“Estructuras, procesos, culturas y sistemas que dan origen al desempeño exitoso de la organización”. |

(Jhon & Senbet, 1998)

|

“Está relacionado con los mecanismos por los que los stakeholders de una empresa ejercen el control sobre los internos y directivos de tal forma que sus intereses estén protegidos”. |

(Fernandéz & Gómez, 1999) |

“Sistema completo de acuerdos institucionales y relaciones a través de las cuales las empresas son dirigidas y controladas”. |

(Crespi & C., 1999) |

“Mecanismos que previenen o corrigen el posible conflicto de intereses entre directivos y accionistas”. |

(OCDE, 1999)

|

“Sistema por el cual los negocios corporativos son dirigidos y controlados y donde se establecen derechos y obligaciones entre las diferentes personas involucradas en la empresa: propietarios, consejeros, administradores, accionistas y empleados, así como también las reglas y los procedimientos para la toma de decisiones sobre esos negocios”. |

(R, López de Silanés, Shleifer, & Vishny, 2000) |

“El gobierno corporativo es, en sentido amplio, un conjunto de mecanismos a través de los cuales los inversores externos se protegen contra la expropiación de los internos”. |

(Tirole, 2001) |

“... el diseño de instituciones que inducen o fuerzan a la dirección a interiorizar el bienestar de los stakeholders”. |

(Denis & McConnell, 2003)

|

“Conjunto de mecanismos institucionales y de mercado que inducen a los directivos de las compañías a tomar decisiones que maximicen el valor de la compañía y de sus accionistas”. |

(López Herrera & Ríos Zsalay, 2005)

|

“Reglas y prácticas que gobiernan la relación entre los administradores y los accionistas de las corporaciones, y los administradores con los grupos de interés como los empleados y los acreedores”. |

(Luo, 2005)

|

“Sistema que distribuye los derechos y responsabilidades entre los diversos participes corporativos y precisa las normas y procedimientos para la toma de decisiones sobre los asuntos corporativos. Asimismo asegura que todos los stakeholders reciban información confiable acerca del valor de la firma y motiva a los ejecutivos a maximizar el valor de la firma en lugar de perseguir los objetivos individuales”. |

(Filatotchev, Toms, & WRIght, 2006)

|

“Medios para asegurar que la gerencia reduzca al mínimo el riesgo para el accionista, incluyendo el espíritu emprendedor directivo de tal forma que los accionistas se beneficien del máximo potencial de la firma”. |

(Cruz Reyes & M., 2007)

|

Combinación de procesos y estructura implementado por el Consejo Directivo con el propósito de informar, dirigir, administrar y monitorear las actividades de la organización en conjunto para el logro de objetivos. |

(Sánchez-Ballesta & García-Meca, 2007) |

“Medio para reducir los costes de agencia producidos por la alineación de los intereses entre gerentes y accionistas, lo cual podría conducir a una mayor valuación de la firma”. |

(Strange, Filatotchev, Buck, & Wright, 2009) |

“Forma en que las compañías son gobernadas para operar de forma óptima, y cuyos objetivos son asegurar que los recursos sean asignados eficientemente y mantener a todos los stakeholders satisfechos”. |

Fuente: (Díaz & Rodríguez, 2016), a partir de (Argente, 2012)

En síntesis, a partir de las definiciones citadas por los autores, se indica que el gobierno corporativo parte de un principio democrático y de participación en un colectivo donde la dirección es quien lleva el timón de la organización, por ello se hace necesario involucrar controles tanto externos como internos, así como la administración del riesgo a fin de proteger los intereses de los stakeholders basados en acuerdos de equilibrio y de beneficio común entre los órganos que convergen en tal relación.

En definitiva, el Gobierno Corporativo va más allá de “un conjunto de controles, reglas y prácticas que gobiernan la relación entre los administradores y los accionistas de las corporaciones, y los administradores con los grupos de interés como los empleados y los acreedores”. (López Herrera & Ríos Zsalay, 2005).

Un gran número de conceptos que desde los estudios de Berle y Means (1932) hasta la Teoría de la Agencia (Jensen y Meckling, 1976), han coincidido en la necesidad de instituir normas generales de acción para las organizaciones de orden tanto público como privado, basadas en los principios de confianza y transparencia.

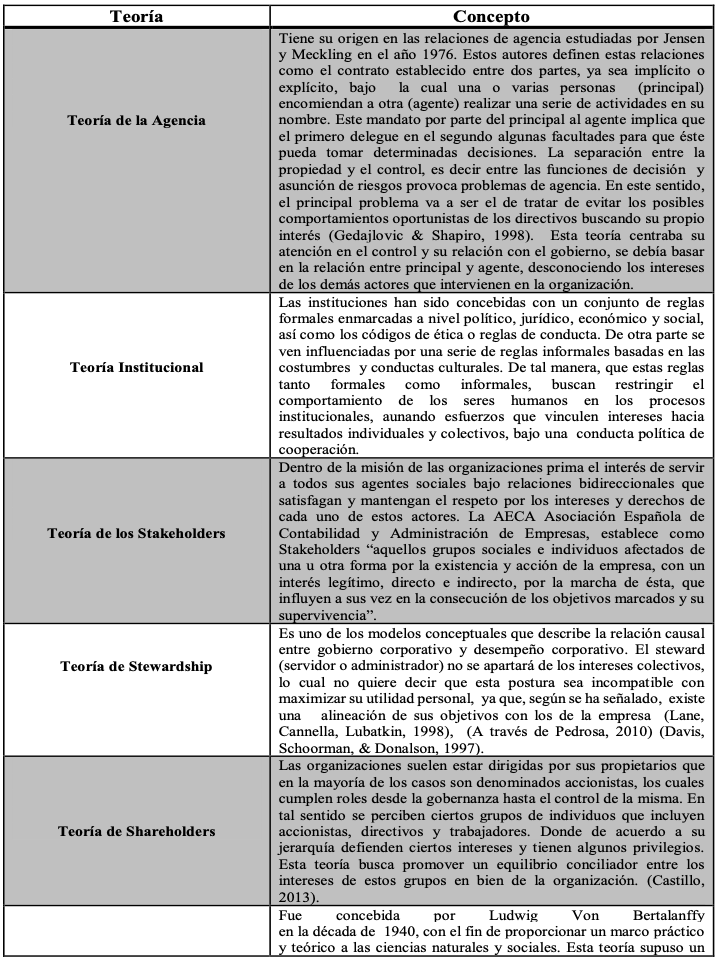

La aparición de diversas corrientes teóricas, han hecho parte de una recapitulación que conduce al estudio del gobierno corporativo, abordando teorías como: de la agencia, la institucional, de stakeholders, de stewardship, de shareholders, teoría general de los sistemas, teoría del control y del contrato social. Como lo sugiere la tabla 2.

Tabla 2

Relación teórica del Gobierno Corporativo

Fuente: (Díaz & Rodríguez, 2016)

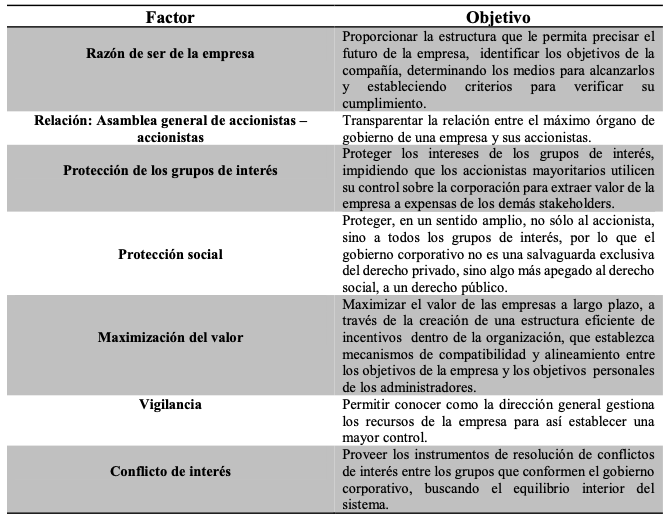

Esta revisión sistemática evidencia la necesidad de regulación y de control que debe existir en las relaciones de la organización de forma bidireccional, a fin de garantizar una seguridad y confiabilidad en el desempeño administrativo, buscando el equilibrio y la protección de los intereses tanto particulares como colectivos, de los agentes que intervienen en dicha relación. Conviene resaltar que el gobierno corporativo tiene unos fines y objetivos esenciales que son su razón de ser y permiten su existencia, como lo muestra la tabla siguiente:

Tabla 3

Objetivos del Gobierno corporativo

Fuente: Elaboración de los autores

Los objetivos del gobierno corporativo apuntan al equilibrio de las actuaciones de los diferentes stakeholders, evitando conflictos de interés y propiciando un escenario de confianza y transparencia, a fin de fomentar buenas prácticas que puedan responder a la competitividad de los diferentes mercados.

El Estado colombiano con su soberanía sobre el territorio, cuenta con la autoridad para dirigir las instituciones que están en su ámbito territorial como lo menciona la Constitución de 1991, por ello es importante definirlo:

“El Estado consiste en un tipo de sistema político con autoridad centralizada, aparato administrativo e instituciones judiciales; el Estado aparece en un contexto social caracterizado por una estratificación y diferenciación basadas en la riqueza y el privilegio, y en el que existen diferencias de rango de acuerdo con la distribución del poder y la riqueza, lo que a su turno produce una diferenciación en el grado de autoridad que ejercen los individuos y las clases. (Meyer Fonez y E.E. Evans- Pritchard Citado por Loaiza, 1999, p. 27

Es necesario indicar que el Estado es el eje central del sector público, en el que se encuentra una estructura de poder caracterizada por las relaciones de mando, bien sea entre gobernantes y gobernados, lo que involucra una actuación del poder público en la sociedad. La gobernanza del Estado se enmarca en unas funciones que de acuerdo al aporte de Locke, lo define así:

“Quien sea que tenga el legislativo o supremo poder en cualquier comunidad está obligado a gobernar mediante leyes establecidas, promulgadas y conocidas por el pueblo y no mediante decretos extemporáneos; mediante jueces imparciales y directos, llamados a decidir controversias mediante esas leyes; y para emplear la fuerza de la comunidad en el interior; sólo en ejecución de dichas leyes, o en el extranjero para prevenir o repeler ataques foráneos y asegurar la comunidad contra asaltos e invasiones.” (Locke, 1992).

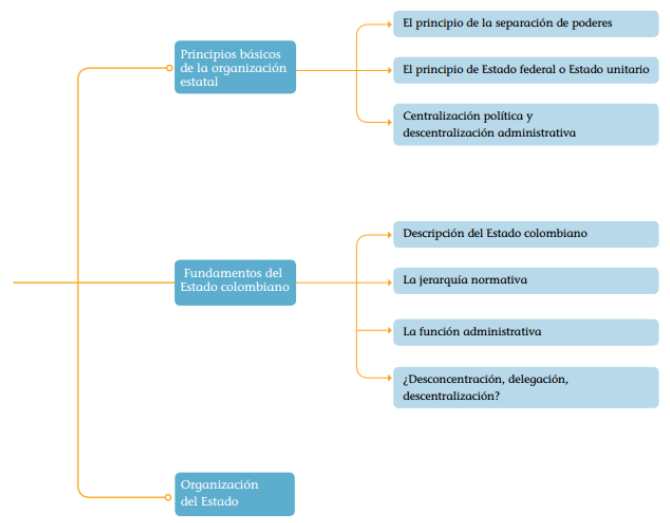

Bajo este contexto se evidencian las funciones que le corresponden al Estado, desde el poder legislativo, judicial y ejecutivo. Este último encargado del gobierno y la administración, donde interactúan elementos como: población, territorio y soberanía; por ello es necesario hacer énfasis en la forma de organización del Estado:

Figura 2

Principios y fundamentos de la organización del Estado colombiano.

Fuente: Guías para la gestión pública territorial. DNP. Pág. 31 http://portalterritorial.gov.co/apc-aa-files/7515587f637c2c66d45f01f9c4f315c/1_Guia%20Elementos%20web.pdf

Es de resaltar que el gobierno corporativo se asienta de manera notable en la rama ejecutiva, como lo indica el artículo 115 de la Constitución Política de Colombia, donde se deduce que la rama ejecutiva está integrada por el presidente de la república, el vicepresidente, los ministerios, los departamentos administrativos, las superintendencias, los establecimientos públicos, las empresas industriales y comerciales del Estado y con algunas precisiones, las sociedades de economía mixta, las gobernaciones y alcaldías también forman parte de la rama ejecutiva (Rodríguez, 2012).

Al comprender la estructura del Estado y derivar de ella, que en la rama ejecutiva están los representantes de este máximo órgano encargado de dirigir y hacer cumplir las leyes, como un puente que intermedia entre el pueblo y el Estado, se despliega una responsabilidad compartida que permite ejercer el poder político. Es así como, el concepto de gobierno está directamente relacionado con la administración, que es donde residen todas las facultades para la toma de decisiones, a fin de que el sector público sea más eficiente y eficaz en su gestión. En este punto, se puede destacar la significativa importancia que tiene el gobierno en el papel del Estado, tal como lo describe Loaiza (1999):

“El gobierno puede considerar que su papel no es el de árbitro sino el de dirigente, de principal instrumento rector y educativo de la sociedad, y en este sentido tendrá la responsabilidad de promover e impulsar los cambios en el sistema social, esto es que deberá clarificar el alcance de sus características normativas, definir los propósitos u objetivos del cambio y establecer con precisión los mecanismos a través de los cuales se va a implementar”. Pág. 114

En términos amplios, el gobierno al involucrar la responsabilidad de los servidores públicos busca cumplir con los propósitos de un estado social de derecho, que propenda por el cumplimiento de las necesidades de la población en general, a través de una adecuada gestión de recursos donde no solo confluya el gobierno, sino todos los otros actores que interactúan para tal fin. Es preciso señalar, que la gerencia pública debe estar basada en una organización y cumplimiento de unas funciones directamente relacionadas con la esencia del sector público, que se enmarcan en una directriz que busque orientar los procesos de gestión dentro de una entidad en congruencia con su misión y visión, en pro de la consecución de sus objetivos organizacionales.

Al llegar a este acápite, es claro que el gobierno corporativo se involucra sustancialmente en la gobernanza de las entidades del sector público que no son ajenas a la planeación, organización, dirección y control, pues este es un mecanismo que propende por la protección de los intereses de las partes involucradas donde es evidente la relación Estado - población y la importancia del equilibrio social en términos de transparencia pública. Tras lo expresado, los principios en que se basa el Código de Buenas Prácticas son los de transparencia, integridad y rendición de cuentas (Vásquez, 1992).

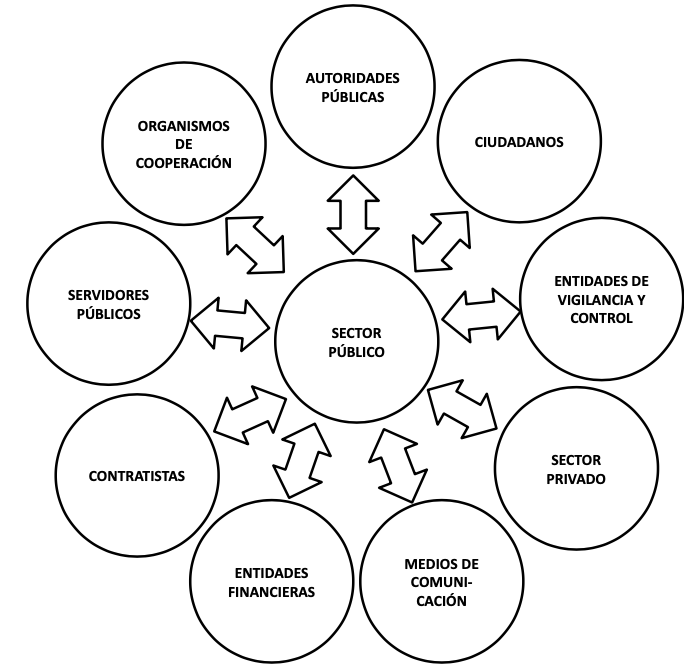

A lo expresado, se adiciona que el gobierno corporativo, al igual que en las organizaciones privadas se fundamenta en la relación que tiene con sus grupos de interés donde cobra gran relevancia la participación de los ciudadanos en sus diferentes roles, primando como objetivo fundamental el interés público, al converger diferentes actores.

Figura 3

Partes interesadas del Gobierno Corporativo en el sector público

Fuente: Elaboración de los autores

Es de resaltar que en el sector público se derivan diferentes relaciones en las que se involucran partes como: ciudadanos, sector privado, las diferentes entidades de vigilancia y control, los contratistas, servidores públicos, organismos de cooperación, entre otros, los cuales interactúan a fin de obtener un beneficio común.

2.5 Recorrido histórico del gobierno corporativo en Colombia

La relevancia que ha tenido el gobierno corporativo a través del tiempo en Colombia, ha conllevado a la necesidad de promulgación de normas que conduzcan de alguna manera a su observancia para su correcto cumplimiento.

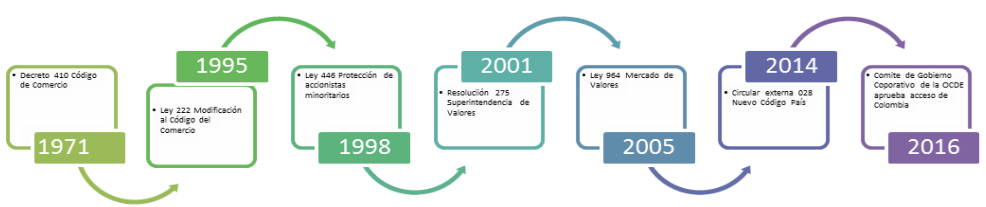

Figura 4

Regulación del Gobierno Corporativo a través del tiempo

Fuente: Díaz y Rodríguez, (2016)

La evolución que ha tenido el gobierno corporativo en el sector privado se ha enmarcado desde 1971 con el Código del Comercio, pero no existe un referente normativo especial para el sector público colombiano, aunque esto no quiere decir que el sector público no haya adoptado prácticas de buen gobierno.

A partir del Decreto 410 de 1971 Código del Comercio y la Ley 222 de 1995 se dan los primeros acercamientos del gobierno corporativo en Colombia, donde confluyen parámetros sobre protección de socios y accionistas, deberes y responsabilidades de los administradores, derecho a voto y tratamiento de utilidades, asimismo, la Ley 446 de 1998, la Resolución 275 de 2001 y la Ley 964 de 2005 hacen referencia a la Protección de accionistas minoritarios en el mercado de valores y a la adopción de principios de gobierno corporativo.

Cabe destacar como lo evidencia la sala de prensa de la Presidencia de la República, que en abril de 2016 se ha dado la aprobación de 15 de los 23 Comités de Gobierno Corporativo de la Organización para la Cooperación y el Desarrollo Económico (OCDE), para que Colombia haga parte de esta organización, como país que cumple con las buenas prácticas de gobierno. (República de Colombia, 2016).

Considerando este escenario, se realizó un acercamiento al gobierno corporativo desde la correlación de la Constitución Política de 1991 con el objeto de estudio, entendida esta como la norma de normas que propende por establecer lineamientos que definan el deber ser del comportamiento de los colombianos, donde se puntualizan derechos y deberes, no sólo de los ciudadanos sino de quienes hacen parte de la organización del Estado, siendo esta una razón más para abordar el gobierno corporativo a partir de 1991, tal como se muestra en seguida.

Tabla 4

Acercamiento al recorrido histórico del gobierno

corporativo en el sector público en Colombia.

Año |

Referente Legal |

1991 |

Constitución Política de Colombia. Artículo 209. “La función administrativa está al servicio de los intereses generales y se desarrolla con fundamento en los principios de igualdad, moralidad, eficacia, economía, celeridad, imparcialidad y publicidad, mediante la descentralización, la delegación y la desconcentración de funciones. Las autoridades administrativas deben coordinar sus actuaciones para el adecuado cumplimiento de los fines del Estado. La administración pública, en todos sus órdenes, tendrá un control interno que se ejercerá en los términos que señale la ley”. |

1992 |

CADBURY A, S (1992). Informe de Comité sobre aspectos financieros del gobierno corporativo, versión electrónica. Recuperado http://www.ecgi.org/codes/documents/cadbury.pdf |

1993 |

Ley 80 de 1993. Estatuto General de la Contratación Pública. Este hace referencia a las reglas y principios de la contratación administrativa, causales de inhabilidad e incompatibilidad para contratar con el Estado, además de la responsabilidad patrimonial por parte de los funcionarios y acción de repetición. Ley 87 de 1993. “Por la cual se establecen normas para el ejercicio del control interno en las entidades y organismos del Estado y se dictan otras disposiciones”. |

1995 |

Ley 190 de 1995: “Por la cual se dictan normas tendientes a preservar la moralidad en la Administración Pública y se fijan disposiciones con el fin de erradicar la corrupción administrativa”. |

1997 |

Ley 412 de 1997: “Por la cual se aprueba la convención Interamericana contra la corrupción, a fin de promover y fortalecer la cooperación para prevenir, detectar, sancionar y erradicar la corrupción en el ejercicio de las funciones públicas. |

2001 |

Ley 668 de 2001 “Por medio de la cual se declara el 18 de Agosto como Día Nacional de la Lucha contra la corrupción”. |

2002 |

Ley 734 de 2002 “Se expide el Código único disciplinario”. Decreto 2179 de 2002: Reglamenta la Ley 80 de 1993. “Participación ciudadana en la contratación estatal”. |

2003 |

Ley 872 de 2003 “Crea el sistema de gestión de calidad en la Rama Ejecutiva del poder público y en otras entidades prestadores de servicios”. Ley 850 de 2003 “Reglamente la constitución de las veedurías” |

2004 |

Ley 909 de 2004 “Regula el empleo público, la carrera administrativa, la gerencia pública y se dictan otras disposiciones”. |

2005

|

Decreto 1599 de 2005 “Se adopta el Modelo Estándar de Control Interno MECI 1000:2005”. Documento Consejo Nacional de Política Económica y social (CONPES) 3384. “Prácticas de gobierno corporativo en empresas de servicios públicos domiciliarios - lineamientos de política”. “En el Plan Nacional de Desarrollo 2002-2006, “Hacia un Estado comunitario”, se identificó la falta de gobernabilidad como uno de los problemas que enfrentaban las empresas de servicios públicos domiciliarios con participación accionaria mayoritaria de la Nación y se definió la corrupción como un problema del Estado. En atención a estas problemáticas, el Plan Nacional de Desarrollo definió como política, la adopción de medidas que impulsen la gobernabilidad de las empresas, incorporando conceptos y prácticas de gerencia moderna para la gestión de las entidades públicas, e incluyó como uno de los objetivos de política, impulsar la lucha contra la corrupción.” http://www.minambiente.gov.co/images/normativa/conpes/2005/conpes_3384_2005.pdf Ley 962 de 2005: “Racionalización de trámites y procedimientos administrativos de los organismos y entidades del Estado. |

2006 |

Plan de Desarrollo “Estado comunitario Desarrollo para todos” – Alvaro Uribe Vélez 2006-2010 |

2007 |

Ley 1150 de 2007 “Modifica la ley 80 de 1993. Introduce mecanismos de transparencia al mejoramiento de las gestión contractual para subsanar la concurrencia de hechos de corrupción”. |

2008 |

Documento Consejo Nacional de Política Económica y social (CONPES) 3527. Política Nacional de competitividad y productividad. ”Una característica fundamental de este documento es su propósito articulador, que trata de incorporar dentro del marco común de la competitividad una gran variedad de políticas gubernamentales, algunas de las cuales, por derecho propio, pueden conducir a un documento CONPES. De esta manera, el esfuerzo consiste en que las políticas públicas sean diseñadas teniendo en cuenta, entre otros criterios, su impacto sobre la competitividad del país. A este aspecto se le concede la mayor importancia”. Pág. 5 http://www.colombiacompetitiva.gov.co/sncei/Documents/Conpes-3527-de-2008.pdf |

2010 |

CONPES 3654 de 2010. “Política de Rendición de Cuentas de la rama ejecutiva de los ciudadanos”. |

2011 |

Ley 1450 de 2011 “se establece el Plan de Desarrollo 2010-2014”. Prosperidad para todos. “(…) Da auge al gobierno corporativo, pues en uno de los ejes se hace énfasis en incorporar al país en la OCDE y para lo cual es necesario un buen corporativo como principio rector en la ejecución de las políticas públicas. Ley 1474 de 2011 Estatuto Anticorrupción. “Por la cual se dictan normas orientadas a fortalecer los mecanismos de prevención, investigación y sanción de actos de corrupción y la efectividad del control de la gestión pública”. Ley 1437 DE 2011: “Términos para resolver peticiones” |

2012 |

Ley 019 de 2012: Dispone que sin perjuicio de las exigencias generales de publicidad de los actos administrativos, deberán encontrase escritos en el SUIT”. |

2014 |

Decreto 943 de 2014. Por el cual se actualiza el Modelo Estándar de Control Interno (MECI). Ley 1712 de 2104 “Por medio de la cual se crea la ley de transparencia y del derecho a información pública Ley 1712 DE 2014 Reglamentada parcialmente por el Decreto Nacional 103 de 2015. “Por medio de la cual se crea la Ley de Transparencia y del Derecho de Acceso a la Información Pública Nacional y se dictan otras disposiciones”. |

2015 |

Ley 757 de 2015 “Contribuye a mejorar la gestión pública y fortalecer la participación ciudadana |

Fuente: Elaboración de los autores

Al realizar la revisión sistemática sobre el gobierno corporativo en sector público, se vislumbra que no hay normas puntuales al respecto, pues lo que se desprende de los resultados, es la abstracción de normatividad relacionada con transparencia, buenas prácticas, anticorrupción, rendición de cuentas, control interno y gestión de calidad, las cuales de alguna manera contribuyen a la esencia de los objetivos del gobierno corporativo. Sin embargo, no ha habido un desarrollo suficiente que afronte el riesgo de corrupción y la integridad, es decir que genere conciencia tanto en los funcionarios públicos como en la ciudadanía y las demás partes interesadas, obligándose a respetar sus derechos y a reconocer sus deberes.

Es así como, el gobierno corporativo no ha jugado un papel preponderante en la lucha contra la corrupción, si bien es cierto, los esfuerzos por generar confianza en la gerencia pública no han sido suficientes, ya que son latentes los continuos escándalos generados por prácticas corruptas de los altos ejecutivos en las entidades públicas, hasta las partes interesadas, que han transgredido las leyes y la ética.

El gobierno corporativo es una herramienta administrativa que permite la prolongación de la vida de las entidades, al proteger los intereses de los actores que interactúan dentro de la misma. Para lo cual se requiere por parte de los organismos de control la creación de una normatividad más precisa y fortalecimiento de los entes de control que vigila el cumplimiento de esa misma normatividad, que obligue a erradicar las malas prácticas y busque la protección del interés público. Por tanto un gobierno corporativo, se ve reflejado en las actuaciones de los directivos y en cabeza de quienes está la responsabilidad de la toma de decisiones.

De tal manera, el cumplimiento del gobierno corporativo en las organizaciones públicas requiere de servidores públicos, contratistas, organismos de cooperación, medios de comunicación, autoridades públicas, sector privado, entidades financieras y ciudadanos comprometidos con lo que se denomina “la cosa pública”, con el propósito de que se dé un manejo adecuado a los bienes públicos, pues la adopción de un buen gobierno corporativo en una organización, no requiere de una receta que debe ser prescrita a los grupos de interés.

Se concluye, que el gobierno corporativo en Colombia en las últimas dos décadas no ha sido el protagonista del accionar del Estado, si bien es cierto, se han hecho esfuerzos por consolidarlo e implementarlo, no hay una evidencia clara de su aplicación ni de resultados concebidos que den cuenta de prácticas generadoras de transparencia y confianza en el sector público, lo que se aprecia es un acercamiento documental pero no aplicado.

ARGENTE, E. (2012). El Gobierno Corporativo en Empresas Hispano-Marroquíes., Universidad de Granada.Facultad de Ciencias Económicas y Empresariales. Departamento de Economía Financiera y Contabilidad., Granada. España.

BAYSINGER, B., & Hoskisson, R. E. (1990). The Composition of Boards of Directors and Strategic Control: Effects on Corporate Strategy Academy of Management Review, 15 (1), 72-87.

BLAIR, M. (1995). Ownership and Control: Re-Thinking Corporate Governance for the Tweny-First Century. Washington. DC: Brookings Inst

CASTILLO, V. (2013). Teorías de las organizaciones. México: Trillas.

CRESPI, R., & C., G. (1999). Block transfer. Implications for the governance of Spanish companies. Retrieved from

CRUZ, Reyes, G., Alcalá de León, F. J., Aguilar Monteverde, R., Barber Kuri, C., Canal Hernand, J., & M., O., J. L. . (2007). Gobierno Corporativo Eficaz. El Sistema de Control Interno como Herramienta Fundamental Vol. (1a. ed. ed., Vols. 9898-7903-175). .

DAVIS, J., Schoorman, F. D., & Donalson, L. (1997). Toward a stewardship theory of management. The Academy of Management Review., 22 (1), 20-47.

DENIS, D., & McConnell, J. (2003). International Corporate Governance. Journal of Financial and Quanti tative Analysis 38 (1), 1-36.

DÍAZ, A. A. P., & Rodríguez, G. D. M. (2016). El Gobierno Corporativo: una mirada desde la formación de los Administradores de Empresas y Contadores Públicos. . XIII Congreso Internacional COLPARMEX “Capital Intelectual. La suma de talentos”. México.

FERNANDÉZ, A. I., & Gómez, S. (1999). El Gobierno de la empresa: Mecanismos alineadores y supervisores de las actuaciones directivas. Revista Española de Financiación y Contabilidad 28 (100), 355-380.

FILATOTCHEV, I., Toms, S., & WRIght, M. (2006). The firm's strategic dynamics and corporate governance life-cycle. International Journal of Managerial Finance, 2 (4), 256-279.

FREEMAN, R. E. (1983). Stockholders and Stakeholders: A New Perspective on Corporate Governance. California Management Review, 25 (3), 88-104.

GEDAJLOVIC, E., & Shapiro, D. (1998). Management and ownership effects: evidence from five countries Strategic Management Journal. , 19, 533-553.

GRACIA, E. (2004). Control, contabilidad y sociedad. Un asunto para repensar: Lumina 5 Revista de Pensamiento Teoría e Investigación. Universidad Manizales.

JHON, K., & Senbet, L. W. (1998). Corporate Governance and Board Effectiveness Journal of Banking y Finance, 22 (4), 371-403.

KEASEY, K., Thompson, S., & Wright, M. (1997). Introduction: the corporate governance problem competing diagnoses and solutions. Oxford: Oxford University Press.

KEASEY, K., & Wright, M. (1993). Issues in corporate accountability and governance An editorial. Accounting and Business Research 23 (91), 291-303.

LOAIZA, G. H. (1999). Introducción a la Administración Pública. . Bogotá.: Escuela Superior de Administración Pública.

LOCKE, J. (1992). Two Treatises of Government, parágrafo 131, citado por ALLAN BREWER-CARIAS, reflexiones sobre la revolución norteamericana (1776), la revolución francesa (1789) y sus aportes al constitucionalismo moderno. Caracas: Editorial Jurídica Venezolana.

LOCKE, J. (1994). Segundo tratado sobre el gobierno civil.: Ediciones Altaya S.A.

LÓPEZ Herrera, F., & Ríos Zsalay, J. (2005). Resumen de los Principios de la OCDE para el Gobierno Corpotativo. Contaduría y Administración UMAM, 30(3), 169-181.

LUO, G. (2005). How does globalization affect corporate governance and accountability? A perspective from MNEs. Journal of International Management., 11 (1), 19-41.

OCDE, O. p. l. C. y. e. D. E.-. (Producer). (1999). Principios de Gobierno Corporativo. Retrieved from,

https://www.oecd.org/daf/ca/corporategovernanceprinciples/37191543.pdf

PEDROSA, C. (2010). Modelos teóricos que nos ayudan a comprender el gobierno de las Sociedades cooperativas, una Apuesta por el enfoque de los Stakeholders. . Retrieved from

R, L. P., López de Silanés, F., Shleifer, A., & Vishny, R. (2000). Investor protection and corporate governance Journal of Financial Economics 58 (3), 3-27.

REPÚBLICA DE COLOMBIA, P. (Producer). (2016). Comité de Gobierno Corporativo de la OCDE aprueba acceso de Colombia Sala de Prensa. Retrieved from http://es.presidencia.gov.co/noticia/160406-Comite-de-Gobierno-Corporativo-de-la-OCDE-aprueba-acceso-de-Colombia

RODRÍGUEZ, L. (2012). Estructura del Poder Público en Colombia. Bogotá: Editorial TEMIS.

ROELOFFS, P. (2003). Managins for Value; Adding a Piece to the Puzzle. Roterdam: Erasmus University.

SÁNCHEZ, Ballesta, J., & García-Meca, E. (2007). A Meta-analytic vision of the effect of ownership structure on firm performance. Corporate Governance: An International Review. 15 (5), 879-893.

SHLEIFER, A., & Vishny, R. W. (1997). A Survey of Corporate Governance. Journal of Finance, 52 (2)(737-783).

STRANGE, R., Filatotchev, I., Buck, T., & Wright, M. (2009). Corporate Governance and International Business. Management International Review., 49 (4), 395-407.

SANTA BIBLIA, Reina Valera. 2009. Antigua versión de Casiodoro de Reina (1569) Revisada por Cipriano de Valera (1602) Otras revisiones: 1862, 1909. Por Intellectual Reserve, Inc. Todos los derechos reservados Publicada en los Estados Unidos de América /2009 www.scriptures.lds.org/es

TIROLE, J. (2001). Corporate Governance. Econométrica., 69 (1), 1-35.

VÁSQUEZ, J. (1992). Sobre la función del gobierno corporativo en las entidades. Los aspectos financieros del gobierno corporativo. Informe Cadbury. Comité del Reino Unido, Reporte 1991, . I.

1. Facultad Seccional Chiquinquirá. Universidad Pedagógica y Tecnológica de Colombia. Administradora de Empresas, Magister en Dirección y Administración de Empresas. Correo-e: ana.diaz02@uptc.edu.co

2. Facultad Seccional Chiquinquirá. Universidad Pedagógica y Tecnológica de Colombia. Contadora Pública Empresas, Magister en Dirección y Administración de Empresas. Correo-e: dora.rodriguez02@uptc.edu.co

3. Facultad Seccional Chiquinquirá. Universidad Pedagógica y Tecnológica de Colombia. Contador Público, Magister en Gestión Empresarial. Correo-e: alacarga8@yahoo.es