![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 48) Año 2018. Pág. 13

Jhon Alejandro BOZA Valle 1; Nelly Narcisa MANJARREZ Fuentes 2; Leudis Orlando VEGA DE LA CRUZ 3

Recibido: 11/06/2018 • Aprobado: 26/07/2018 • Publicado 29/11/2018

RESUMEN: El objetivo de este artículo es realizar una evaluación multicriterio del control interno. Para esto se desarrolló un procedimiento compuesto por tres fases, nueve pasos y ocho tareas, que en su contenido encierra el cálculo de los pesos relativos a través del método de Saaty, determinándose la fiabilidad y automatización de los resultados. Como resultado de su aplicación se tiene que la entidad hotelera presenta un alto control, por lo que su estrategia a seguir fue ofensiva o de desarrollo, dando lugar a un plan de acción para su implementación y mejora continua. |

ABSTRACT: The objective of this article is to perform a multicriteria evaluation of internal control. For this, a procedure was developed consisting of three phases, nine steps and eight tasks, which in its content contains the calculation of relative weights through the Saaty method, determining the reliability and automation of the results. As a result of its application, the hotel entity has a high control, so that its strategy was followed offensive or development, resulting in an action plan for its implementation and continuous improvement. |

La industria sin humo, como también se le conoce al turismo, ha crecido impetuosamente en Cuba en los últimos diez años. Las condiciones naturales del país, con clima tropical y sol todo el año, con temperaturas cálidas aún en los meses invernales, con magníficas playas, son atractivas para los turistas de cualquier región, pero la oferta turística cubana resulta competitiva en cualquiera de sus modalidades. Ante tal desarrollo, es necesario un adecuado control interno en las instalaciones hoteleras pues como en cualquier organización, este se extiende más allá de las materias que lo relacionan con los departamentos contables y financieros, pues este abarca otros tipos de control, como son los de gestión y eficacia operativa (Sancovschi 1999; Frezatti, Sordi, & Junqueira, 2010; Pérez Oviedo 2013; Herrera, Crespo et al. 2014; Herrera, Crespo et al. 2014; Marinao Artigas, Torres Moraga et al. 2014). Entre las limitaciones encontradas en instituciones hoteleras relacionadas con este aspecto se tiene que:

Por lo tanto la utilidad de los sistemas uniformes de cuentas en el ámbito de la contabilidad de gestión, como apoyo a la toma de decisiones, es relevante, especialmente enla medida que dicha concepción, esté aplicada de forma homogénea (Campa Planas and Banchieri 2016). De forma similar en las actividades de control en hoteles se reconoce la carencia de mejoras en la toma de decisiones.

En este contexto se torna esencial la modelación matemática, entendida en la bibliografía de modo general como “la actividad de construir modelos de sistemas complejos que permitan la predicción de procesos mediante un lenguaje matemático, para resolver a través de la práctica los problemas decisionales”(Vega de la Cruz and Nieves Julbe 2015, a). Se reconoce las carencia de la modelación multicriterio en las toma de decisiones empresariales(Badri, Ghazanfari et al. 2014; Mejía Argueta, Gaytán Iniestra et al. 2014; Pérez Rave, Trujillo et al. 2014; De la Cuesta González, Pardo Herrasti et al. 2015). Por lo que propone como objetivo de la investigación desarrollar un procedimiento para la evaluación multicriterio del control interno en una entidad hotelera, este fue concebido bajo las pautas de la modelación multicriterio multiatributo para la búsqueda de la madurez del control interno en esta entidad y en base a esto tomar acciones para su mejora.

En sus inicios el control interno fue visto como una actividad contable, en la actualidad el control interno no se limita a estas funciones financieras, sino que abarca todas las actividades de la entidad. El ejercicio de auditoría comprende una eficiente planificación, lo que conllevaría a que el auditor conozca en mayor medida el funcionamiento de la entidad, así como las problemáticas que se va a enfrentar (Vega de la Cruz y Nieves Julbe, 2016, b).

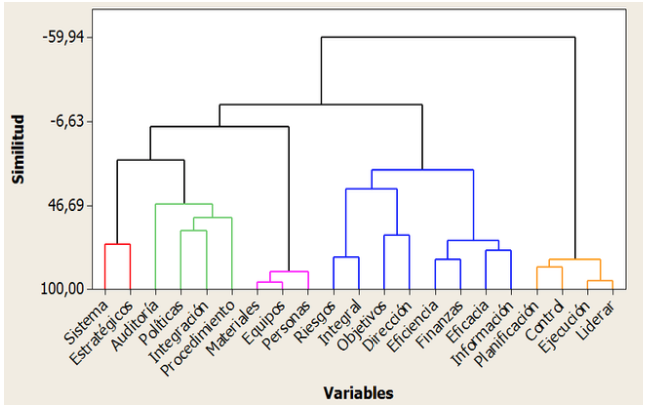

Para poder llegar a una definición de control interno, se estudiaron una serie de conceptos (Vega de la Cruz y Nieves Julbe, 2016, c). Para estas variables se analizó la presencia o ausencia en cada uno de los más de 30 conceptos de control interno analizados. Se realizó un clúster, basado en el método de vinculación de Ward (una función de los criterios de enlace: la suma de las desviaciones cuadradas desde puntos hasta centroides, minimizando la suma de cuadrados dentro del conglomerado), con la ayuda del soporte estadístico MINITAB versión 16.0. En el estudio se obtuvieron cinco grupos para un grado de similitud de un 20%, como se observa en dendrograma de la figura 1. Luego del resultado obtenido se conformaron grupos de similitud para los términos o variables obteniéndose los representados en la tabla 1:

Figura 1

Conglomerado jerárquico sobre la conceptualización del control interno

Tabla 1

Conglomerados sobre la conceptualización del Control Interno

Grupo 1 |

Sistema estratégico |

Conjuntos de procesos interrelacionados entre si, diseñados para proporcionar seguridad razonable en la consecución de sus estrategias |

Grupo 2 |

Control de políticas |

Cumplimiento de las políticas ejecutivas prescritas por la administración integradas a procedimientos coordinados y adoptados por la empresa |

Grupo 3 |

Recursos |

Control de los recursos de todo tipo, a disposición de la entidad |

Grupo 4 |

Eficiencia operacional |

Carácter integral, efectuado por la dirección para enfrentarse a los riesgos y procurar eficacia y eficiencia de las operaciones y fiabilidad de la información financiera |

Grupo 5 |

Gestión |

Planificar, organizar y dirigir la ejecución de las acciones suficientes para proporcionar que las metas se logren |

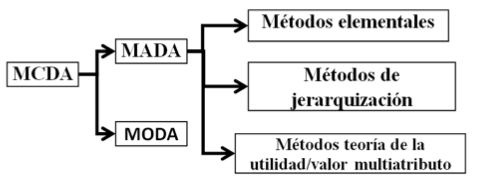

Dentro de esta conceptualización en el grupo cuatro, se evidencia la necesidad de lograr una impactante toma de decisiones en control interno, aspecto que está estrechamente relacionado con la modelación multicriterio. En la vida cotidiana como en las organizaciones, las personas se enfrentan a difíciles decisiones fruto de la necesidad de envolver varios imperativos; el decisor se encuentra ante la imposición de escoger entre varias posibilidades, denominadas alternativas, el conjunto de las cuales constituye el llamado conjunto de elección (Stringer et. al. 2016, Streimikiene et. al. 2016, Tsai et. al. 2013, Tsai et. al 2013, Tsai et. al 2014). Para escoger en este conjunto, el decisor tiene diversos puntos de vista, denominadas criterios. Estos criterios son, parcialmente, contradictorios en el sentido de que, si el decisor adopta uno de dichos puntos de vista, por ejemplo, la minimización del costo, no escogerá la misma alternativa que si se basa en otro criterio, por ejemplo, el de mayor productividad. La vertiente del problema multiatriabuto se desagrega en un conjunto de técnicas que se aglomeran en tres grupos como se muestra en la figura 2.

Figura 2

Métodos del paradigma multicriterio

En las técnicas de análisis de la decisión los términos: multicriterio, multiobjetivos y multiatributo se utilizan para describir problemas de decisión con más de una medida de efectividad, apareciendo indistintamente con un nombre u otro, no existiendo una definición universal de estos términos, se ha aceptado la definición de Multi Criteria Decision Making (MCDM) que de acuerdo a la definición de varios autores es el término bajo el cual se agrupan a todos los métodos que se basan en múltiple atributos u objetivos, por lo que se divide en dos vertientes: las decisiones multiatributos (MADM) las cuales se utilizan para seleccionar "la mejor alternativa" dentro de un conjunto explícito de ellas; y la optimización multiobjetivos (MODM) se relacionan con aquellos problemas en que el conjunto de alternativas es grande y no predeterminadas, se utiliza para diseñar la mejor alternativa considerando la interacción con las restricciones, las mismas resuelven situaciones de diferente naturaleza y contenido.

Con respecto a los métodos de jerarquización –también conocidos como métodos de graduación– se asume que el tomador de decisiones puede expresar su estricta preferencia, indiferencia o ausencia de preferencia cuando se compara una alternativa con otra para cada criterio. Dentro de estos métodos unos de los más acertados y asequible en el sistema empresarial es el AHP de Saaty.

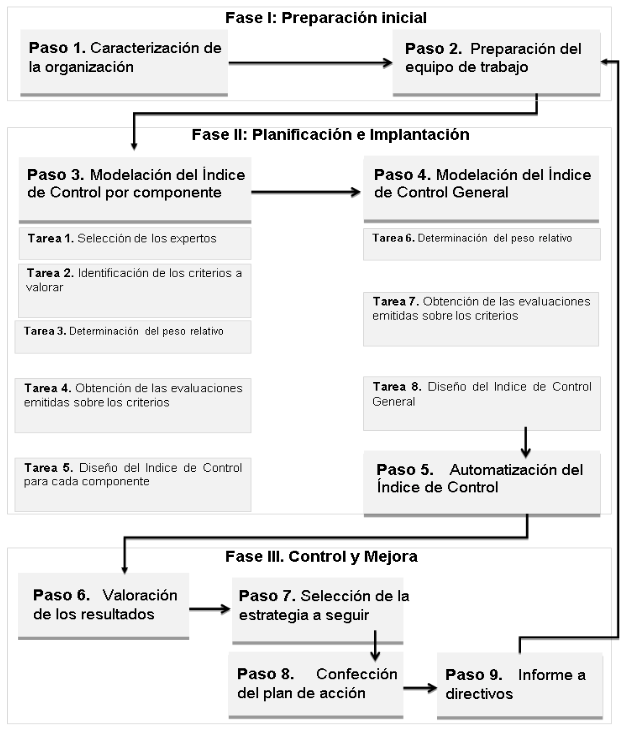

Como resultado del análisis de la bibliografía consultada se evidenció que existen insuficiencias en el contexto en que se desarrolla la investigación(Xu and Zhou 2015; Yurniwati and Rizaldi 2015; Zhang and Cao 2016). Por lo que fue necesario diseñar un procedimiento, en el mismo se exponen y explican herramientas y técnicas que pueden ser utilizadas en cada paso a realizar; siendo este el elemento identificado como deficiencia en el estudio realizado previamente. El procedimiento está estructurado en tres fases, nueve pasos y ocho tareas, representado en la figura 3.

Figura 3

Procedimiento para la evaluación multicriterio del control interno

Fuente: elaboración propia

Esta metodología se inicia con la Fase I: Preparación Inicial, se realiza con el fin de preparar el escenario inicial para la aplicación del procedimiento, en el primer paso se darán a conocer aspectos globales de la entidad, tales como: misión, visión, objeto social, estructura organizativa, y aspectos históricos. Composición de la plantilla por: categoría ocupacional, sexo, experiencia y nivel de escolaridad. Además se aprobarán en el consejo de dirección los miembros y jefe del equipo de trabajo para su posterior distribución delas tareas, así como para su capacitación.

El objetivo de la fase Planificación es proyectar la evaluación del control interno mediante indicadores multicriterios y realizar los elementos primordiales para las primeras aplicaciones de los indicadores. Para la modelación del cálculo del índice de control los autores se apoyaron en los autores (Mar Cornelio, Jiménez Hernández et al. 2014) donde proponen un diseño de un procedimiento sobre el dominio de aplicación que representan las técnicas multicriterios con el consenso de experto para establecer un ranking a los componentes de la Guía de Autocontrol de la Resolución 60/11, y determinar el índice control de una organización. A esta propuesta se le dio un perfeccionamiento en las técnicas multicriterio incluyendo el método AHP de Saaty, además se realizó un ranking por norma a los cinco componentes. Esta serie de tareas se le aplicarán a cada uno de los componentes.

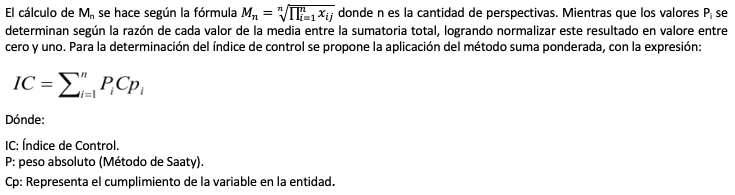

Primeramente los expertos deben comparar las variables dentro de las normas por pareja según escala de Saaty (tabla 2) para construir la matriz de Saaty (tabla 3). Los xij que se introducen en las matrices dependen del valor del coeficiente de variación (Cv) de los valores asignados por los expertos y se determina como donde S es la desviación típica de las calificaciones de los expertos al factor i en el criterio j y es la media aritmética. Si se puede adoptar la media como medida, en caso contrario se toma la moda de las calificaciones.

Tabla 2

Escala de evaluación de Saaty

Tasa |

Juicio verbal |

9 |

Extremadamente más preferido |

7 |

Muy poderosamente más preferido |

5 |

Poderosamente más preferido |

3 |

Moderadamente más preferido |

1 |

Igualmente preferido |

Fuente: Saaty (1994)

Tabla 3

Matriz de relación de variables en los componentes del control interno

Var Var |

V1 |

V2 |

V3 |

Vn |

Mi |

Pi |

Leyenda |

Var: variables |

|||||||

V1 |

1 |

x12 |

x13 |

x1i |

M1 |

P1 |

xij: valor según escala Saaty |

V2 |

x21 |

1 |

x23 |

x2i |

M2 |

P2 |

Mi: media geométrica de la norma n |

V3 |

x31 |

x32 |

1 |

x3i |

M3 |

P3 |

|

Vi |

Xi1 |

Xi2 |

Xi3 |

1 |

Mi |

Pi |

Pn: peso de la norma i (valor normalizado de Mi) |

Total |

- |

- |

- |

- |

∑ |

1 |

Se propone entonces, la creación de un soporte de esta índole para la toma de decisiones en el control interno. El mismo ha de consistir en la informatización de la evaluación multicriterio del control para lo cual se pueden emplear diversos softwares.

La última fase realiza con el objetivo de controlar y mejorar el comportamiento del control interno en la empresa. Teniéndose el resultado del índice de control se utiliza la escala, presentada en la tabla 4, haciendo corresponder los valores de control con el estado de cada componente y el general, y valorar en qué estado se encuentran.

Tabla 4

Rango para evaluar índice de control

Rango de IC |

Nivel de control |

IC≥0,8 |

Muy alto Control |

0,6≤IC<0,8 |

Alto Control |

0,4≤IC<0,6 |

Medio Control |

0,2≤IC<0,4 |

Bajo Control |

0≤IC<0,2 |

Deficiente Control |

Fuente: elaboración propia

Durante el proceso en que se desarrolla el plan de actividades previsto, se deberá reportar mediante informes a la dirección de la empresa, el funcionamiento del proceso, para que los directivos puedan evaluar la realización del mismo y de ser necesario elaborar las actividades que consideren conveniente para el mejoramiento continuo del proceso. El funcionamiento del procedimiento está basado en la premisa de que la actividad hotelera se caracteriza por la prestación conjunta de una serie de servicios claramente diferenciados, que contribuyen individualmente a la rentabilidad del hotel. Adicionalmente, la estructura organizativa del hotel se identifica con cada uno de estos servicios prestados por el mismo.

La entidad hotelera perteneciente al Ministerio del Turismo es de categoría tres estrellas, formado por cuatro secciones de edificaciones que se distinguen entre sí por sus diseños arquitectónicos; Sección Tropical, Estándar, Bungalowy la sección Villas, con un total de 746 habitaciones, tres restaurantes estilo buffet, seis restaurantes especializados, cuatro cafeterías (snack – bares) y un centro nocturno, distribuidos por sección. Cuenta con una misión, visión y un personal de servicio aceptable para el cumplimiento de su objeto social. Una vez seleccionado el grupo de trabajo apoyado por el comité de prevención y control se realizó una reunión inicial donde se establecieron las pautas, reglas, deberes derechos, confiabilidad de la información y acuerdos a seguir a lo largo del procedimiento. Se capacitó al grupo de trabajo sobre la aplicación del procedimiento y las técnicas a aplicar en el mismo.

Se seleccionaron los expertos según el nivel de competencias de estos en materias de dirección, se seleccionaron como criterios a valorar las normas de los componentes del control interno. Para la determinación del peso relativo se encuesto a cada experto, aplicando con esto la técnica de votación ponderada. Se procedió a la validación del instrumento, método pertinente para tomar decisiones (Guillen, Badii et al. 2011; Moreno-Iribas, Guevara et al. 2015; Muñoz-Caicedo1, Zapata-Ossa2 et al. 2013), mediante el paquete estadístico StatisticProgramfor Social Sciences (SPSS) versión 20.0 se validó la encuesta, calculándose su fiabilidad, dando como resultado que alfa de Cronbach ≥ 0.7 para cada componente, se obtiene como aceptable, por lo que es fiable; luego se verificó la concordancia de los expertos para lo cual se calculó el coeficiente de concordancia de Kendall, dando como resultado para cada componente k ≥ 0,5 lo que se asume como aceptable, por lo que existe concordancia entre los expertos (Tabla 5).

Tabla 5

Resultados del coeficiente de Kendall y la Fiabilidad

Componentes |

Concordancia de Kendall |

Alfa de Cronbach |

Ambiente de Control |

0,981 |

0,996 |

Gestión y Prevención de Riesgos |

1 |

0,998 |

Actividades de Control |

0,975 |

0,996 |

Información y Comunicación |

1 |

0,999 |

Supervisión y Monitoreo |

1 |

0,997 |

Fuente: elaboración propia

Posteriormente, se identificó el peso relativo de cada norma por componente por la combinación con aquellos estimados a partir de las preferencias de los expertos, el resultado se muestra en la tabla 6.

Tabla 6

Determinación del peso relativo de cada norma por componente

Ambiente de Control |

Peso relativo |

Planificación, planes de trabajo anual, mensual e individual |

0,1400 |

Integridad y valores éticos |

0,2088 |

Idoneidad demostrada |

0,2450 |

Estructura organizativa y asignación de autoridad y responsabilidad |

0,1288 |

Sistema empresarial |

0,1100 |

Políticas y prácticas en la gestión de los recursos humanos |

0,1675 |

Gestión y Prevención de Riesgos |

|

Identificación del riesgo y detección del cambio |

0,4613 |

Determinación de los objetivos de control |

0,3375 |

Prevención de riesgos |

0,2013 |

Actividades de Control |

|

Coordinación entre áreas, separación de tareas y responsabilidades y niveles de autorización |

0,1100 |

Documentación, registro oportuno y adecuado de las transacciones y hechos |

0,2438 |

Acceso restringido a los recursos, activos y registros |

0,1075 |

Rotación del personal en las tareas claves |

0,1438 |

Control de las tecnologías de la información y las comunicaciones |

0,2275 |

Indicadores de rendimiento y de desempeño |

0,1675 |

Información y Comunicación |

|

Sistema de información, flujo y canales de comunicación |

0,2288 |

Contenido, calidad y responsabilidad |

0,2813 |

Rendición de cuentas |

0,4900 |

Supervisión y Monitoreo |

|

Evaluación y determinación de la eficacia del sistema de control interno |

0,5513 |

Comité de prevención y control |

0,4488 |

Fuente: elaboración propia

Las evaluaciones emitidas de las normas se tomaron de los resultados de la aplicación de la guía de autocontrol, informe rector en materia del control interno con características de lista de chequeo. Posteriormente se calculó el índice de control la solución integral. En la tabla 7 se muestra el resultado para cada componente.

Tabla 7

Determinación del IC para cada componente

Ambiente de Control |

Cp |

P |

IC |

Planificación, planes de trabajo anual, mensual e individual |

0,91 |

0,1400 |

0,1274 |

Integridad y valores éticos |

1 |

0,2088 |

0,2088 |

Idoneidad demostrada |

1 |

0,2450 |

0,2450 |

Estructura organizativa y asignación de autoridad y responsabilidad |

0,9 |

0,1288 |

0,1159 |

Sistema empresarial |

0,9 |

0,1100 |

0,0990 |

Políticas y prácticas en la gestión de los recursos humanos |

0,71 |

0,1675 |

0,1189 |

|

|

IC |

0,9150 |

Gestión y Prevención de Riesgos |

|||

Identificación del riesgo y detección del cambio |

0,67 |

0,4613 |

0,3090 |

Determinación de los objetivos de control |

0,5 |

0,3375 |

0,1688 |

Prevención de riesgos |

1 |

0,2013 |

0,2013 |

|

|

IC |

0,6790 |

Actividades de Control |

|||

Coordinación entre áreas, separación de tareas y responsabilidades y niveles de autorización |

0,6 |

0,1100 |

0,0660 |

Documentación, registro oportuno y adecuado de las transacciones y hechos |

0,7 |

0,2438 |

0,1706 |

Acceso restringido a los recursos, activos y registros |

1 |

0,1075 |

0,1075 |

Rotación del personal en las tareas claves |

0,25 |

0,1438 |

0,0359 |

Control de las tecnologías de la información y las comunicaciones |

1 |

0,2275 |

0,2275 |

Indicadores de rendimiento y de desempeño |

1 |

0,1675 |

0,1675 |

|

|

IC |

0,7751 |

Información y Comunicación |

|||

sistema de información, flujo y canales de comunicación |

0,71 |

0,2288 |

0,1624 |

Contenido, calidad y responsabilidad |

0,67 |

0,2813 |

0,1884 |

Rendición de cuentas |

1 |

0,4900 |

0,4900 |

|

|

IC |

0,8409 |

Supervisión y Monitoreo |

|||

Evaluación y determinación de la eficacia del sistema de control interno |

0,8 |

0,5513 |

0,4410 |

Comité de prevención y control |

1 |

0,4488 |

0,4488 |

|

|

IC |

0,8898 |

Se procede a calcular el índice de control de la organización en materia integral. Para esto se determinó el peso relativo mediante el método AHP de Saaty, la consistencia es aceptable y se aceptan los pesos calculados, por lo que el peso relativo se muestra en la tabla 5. Se tomó como criterios específicos (Cp) para el cálculo del Índice global de control los resultados del índice de control para cada componente evidenciado en la tabla 8.

Tabla 8

Resultados del peso relativo mediante el Método AHP de Saaty

|

Situación actual en la entidad |

Relación con misión de la entidad |

Peso Global |

Cp |

P*Cp |

Ambiente de Control |

0,26 |

0,06 |

0,32 |

0,915 |

0,30 |

Gestión y Prevención de Riesgos |

0,30 |

0,06 |

0,35 |

0,679 |

0,24 |

Actividades de Control |

0,17 |

0,03 |

0,20 |

0,775 |

0,16 |

Información y Comunicación |

0,04 |

0,01 |

0,05 |

0,841 |

0,04 |

Supervisión y Monitoreo |

0,06 |

0,01 |

0,07 |

0,89 |

0,07 |

ÍNDICE GLOBAL DE CONTROL |

0,798 |

||||

Estos resultados cuantitativos sirven como guía para conocer hacia qué componente dirigir un mayor control según el índice más bajo. En la entidad hotelera los componentes del control interno se encuentran en un rango entre muy alto y alto por lo que es aceptable, es decir que la mayoría de los aspectos que evalúa la Guía de Autocontrol se están implementando satisfactoriamente lo que contribuye a prever y limitar los riesgos internos y externos, proporcionando una seguridad razonable al logro de los objetivos institucionales y una adecuada rendición de cuentas, en este caso se bebe de dirigir un mayor control hacia el componente Gestión y prevención de riesgos. Para la informatización de esta evaluación para una mejor y rápida toma de decisiones se propone emplear en este caso el Microsoft Excel 2016.

Paracontinuar fortaleciendo el control en la entidad hotelera, el equipo de trabajo que llevó a cabo la aplicación del procedimiento, y teniendo en cuenta los resultados obtenidos, llegó al acuerdo, que aunque de forma general, en la empresa existe un alto control, es necesario seleccionar una estrategia a seguir para el mejoramiento y fortalecimiento del control que se lleva a cabo en la entidad. Se acordó que como el componente con menor índice de control resultante es el de Gestión y Prevención de Riesgos, y que de una forma u otra todos los componentes están interrelacionados entre sí, se comenzó desarrollar una estrategia para la mejora de este.

Tradicionalmente la el control internoes llevado a cabo por la aplicación de la Guía de Autocontrol, que, si bien es muy pertinente, obvia algunos detalles como la importancia de unas normas respecto a otras, así como, la explicación de cómo ejecutarlas, en la aplicación de sus elementos. Se desarrolló una metodología para el diagnóstico de las actividades de este bajo las pautas de la modelación multicriterio discreta, permitiendo detectar debilidades en el sistema de control en el hotel objeto de estudio, a través de indicadores cuantitativos en el desglose de sus normas, permitiendo medir el nivel de madurez del control interno en la entidad y su respectiva estrategia a alcanzar. Por consiguiente el índice global de control de la organización es alto, es decir que la situación actual del control internoen esta entidad se realiza conforme a lo que dicta los organismos rectores en esta materia cumpliendo con los principios básicos que debe cumplir toda entidad en el diseño e implementación del sistema de control. Se debe continuar en la implementación de este proceso para su mejora continua, ya que no ha alcanzado la eficiencia óptima en la entidad

Se diseñó un procedimiento para la evaluación multicriterio del control interno compuestos por tres fases, nueve pasos y ocho tareas. Se aplicó el procedimiento en una entidad hotelera determinándose un alto control, lo que permitió contribuir a la mejora de su evaluación. Las normas con mayores debilidades resultaron ser el Sistema empresarial (0,099), Determinación de los objetivos de control (0,1688), Rotación del personal en las tareas claves (0,0359), Sistema de información, flujo y canales de comunicación (0,1624) y la Evaluación y determinación de la eficacia del sistema de control interno (0,4410). Los componentes de mayores deficiencias resultaron ser la Información y comunicación y la Supervisión y monitoreo, además trajo consigo resultados favorables, permitiendo identificar el comportamiento de la implementación del control interno en esta entidad y hacia dónde dirigir un mayor control según los resultados más bajos.

Badri, S. A., M. Ghazanfari (2014). "A multi-criteria decision-making approach to solve the product mix problem with interval parameters based on the theory of constraints." International Journal of Advanced Manufacturing Technology 70(5-8): 1073-1080.

Campa FE, Banchieri LC (2016) "Estudio sobre la homogeneidad en la aplicación del USALI en el sector hotelero" Cuadernos de Turismo, 37: 17-35http://dx.doi.org/10.6018/turismo.37.256521

De La Cuesta ME. Pardo. (2015). "Identificación de indicadores relevantes del desempeño rse mediante la utilización de técnicas multicriterio." Innovar XXV (55): 75-88.

Guillen, A., M. H. Badii (2011). "Concepto y Aplicación de Muestreo Conglomerado y Sistemático." International Journal of Good Conscience 6(2): 186-194.

Herrera, G., G. Crespo (2014). "Turismo y gestión: Una propuesta metodológica para la valoración y sistematización de atractivos turísticos en el cantón Rumiñahui." Retos 8(1): 125-142.

Herrera, G., G. Crespo(2014). "Turismo y gestión: Una propuesta metodológicapara la valoración y sistematización deatractivos turísticos en el cantón Rumiñahui." Retos IV(8): 125-142.

Mar R. C. Jiménez (2014). "Procedimiento para determinar el índice de control organizacional." Revista Infociencia 18(2): 1-12.

Marinao, E.,Torres M, (2014). "Familiaridadconlosdestinosturísticos.Roldelapercepción debeneficios." Estudios Gerenciales 30: 243-251.

Mejía C., Gaytán J(2014). "Un enfoque multicriterio para el diseño de una red para el transporte de embarques internacionales." Contaduría y Administración 59(4): 193-221.

Moreno C., Guevara M (2015). "Exhaustividad de la estadística de mortalidad de navarra." Rev Esp Salud Pública87(6): 651-657.

Muñoz A, Zapata HJ (2013). "Validación de criterio de la Escala Abreviada del Desarrollo (EAD-1)en el dominio audición-lenguaje." Rev. salud pública 15(3): 386-397.

Pérez Oviedo, W. (2013). "Equilibrios múltiples, modelización macroeconómica y subdesarrollo." Retos 6(1): 85-97.

Pérez Rave, J., Trujillo M., et al. (2014). "Modelación multicriterio del nivel de prevención de contaminación por mercurio en entidades odontológicas." Ingeniare. Revista chilena de ingeniería 23(1): 128-144.

Streimikiene, D., Sliogeriene, J., y Turskis, Z. (2016). Multi-criteria analysis of electricity generation technologies in Lithuania. Renewable Energy, 86, 148-156. doi: http://dx.doi.org/10.1016/j.renene.2015.06.032

Stringer, L., Dougill, A., Dallimer, M., y Reed, M. (2016). Multi-Criteria Decision Analysis to identify dryland ecosystem service trade-offs under different rangeland land uses. 48. doi: http://dx.doi.org/10.1016/j.ecoser.2015.12.005

Tsai, W. H., Chang, Y. C., Lin, S. J., Chen, H. C., y Chu, P. Y. (2014). A green approach to the weight reduction of aircraft cabins. Journal of Air Transport Management, 40, 65-77. doi: http://dx.doi.org/10.1016/j.jairtraman.2014.06.004

Tsai, W. H., Chen, H. C., Leu, J. D., Chang, Y. C., y Lin, T. W. (2013). A product-mix decision model using green manufacturing technologies under activity-based costing. Journal of Cleaner Production, 57, 178-187. doi: http://dx.doi.org/10.1016/j.jclepro.2013.04.011

Tsai, W.-H., Chen, H.-C., Leu, J.-D., Chang, Y.-C., y Lin, T. W. (2013). A product-mix decision model using green manufacturing technologies under activity-based costing. Journal of Cleaner Production, 57, 178-187. doi: http://dx.doi.org/10.1016/j.jclepro.2013.04.011

Vega de la Cruz, L. O, Nieves Julbe, A. F.(2015). "Validación prospectiva de modelos académicos " Enl@ce 12(3).

Vega de la Cruz, L. O, Nieves Julbe, A. F. (2016). Procedimiento para la gestión de la supervisión y monitoreo del Control Interno. Ciencias Holguín,22(1), 50-68. Disponible en: http://www.ciencias.holguin.cu/index.php/cienciasholguin/article/view/929

Vega de la Cruz, L. O, Nieves Julbe, A. F. (2016). Control Interno y control de Gestión> binomio indisoluble en la Dirección, Revista Espacios37(2), 25. Disponible en: www.revistaespacios.com/a16v37n12/16371225.html

Xu, C. And Z. Zhou (2015). "An Empirical Study on the Effects of Concentration of Managerial Power and Internal Control on Corporate Credit Risk." Procedia Computer Science 55: 1354-1358.

Yurniwati and A. Rizaldi (2015). "Control Environment Analysis at Government Internal Control System: Indonesia Case." Procedia - Social and Behavioral Sciences 211: 844-850.

Zhang, W. And L. Cao (2016). "Family involvement, internal control and agency costs – Evidences from China's listed family firms." Perspectives in Science 7: 45-51.

1. Economista en la Universidad Católica Santiago De Guayaquil. (1997). Magister en Dirección de Empresas con Énfasis en Gerencia Estratégica en la Universidad Regional Autónoma de los Andes (2012). Doctor en Ciencias Económicas en la Universidad de la Habana (2016): jboza@uteq.edu.ec

2. Ingeniera en Administración de Empresas Agropecuarias. (1996). Magister en Dirección de Empresas con Énfasis en Gerencia Estratégica en la Universidad Regional Autónoma de los Andes (2011). Doctora en Ciencias Económicas en la Universidad de la Habana (2015): nmanjarrez@uteq.edu.ec

3. Ingeniero Industrial (2014). Máster en Matemática Aplicada e Informática para la Administración en la Universidad de Holguín (2017). Profesor Asistente en la Facultad de Ingeniería Industrial y Turismo. E-mail: leovega@uho.edu.cu