![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 50) Año 2018. Pág. 2

Saúl Rick FERNANDEZ Hurtado 1; Eddy Johanna HERRERA Parra 2; Luisa María TAMAYO Miranda 3; Alexander ROJAS 4; Luz Ángela MARTÍNEZ Martínez 5

Recibido: 15/06/2018 • Aprobado: 18/08/2018 • Publicado 15/12/2018

RESUMEN: El objetivo principal de esta investigación es identificar las causas que tienen los contribuyentes de la ciudad de Cali para no presentar y pagar el Impuesto de Industria y Comercio convirtiéndose en evasores del tributo, estudiar la cultura de pago de ellos y determinar que puede hacer la Administración para que cada día sea menor el nivel de evasión. El enfoque que se utilizo fue con un análisis en la bases de datos de la Cámara de Comercio de Cali, en la base de datos del grupo de Fiscalización y Determinación de la Alcaldía de Cali, la población que se utilizó estuvo determinada por las personas naturales y jurídicas, que ejercen actividades gravadas con el impuesto de industria y comercio el cual equivale a 3.496 contribuyentes. Como resultado se observa que si se tiene un mayor control con los contribuyentes, una mayor información, un buen seguimiento en la presentación y pago del tributo el nivel de evasión será mucho menor. Es importante que los contribuyentes tengan conocimiento de las normas de cada municipio, para así tener en cuenta que la no presentación y pago de las declaraciones del Impuesto de Industria y Comercio recaerá en intereses moratorios, sanciones y actos administrativos. |

ABSTRACT: The main objective of this investigation is to identify the causes that have the taxpayers of the city of Cali not to present and pay the Tax on Industry and Commerce becoming tax evaders, study the culture of payment of them and determine what the Administration can do so that each day the level of evasion is lower. The approach that was used was with an analysis in the databases of the Chamber of Commerce of Cali, in the database of the Inspection and Determination group of the Mayor's Office of Cali, The population that was used was determined by the natural persons and legal entities that exercise activities subject to the industry and commerce tax, which is equivalent to 3,496 taxpayers. As a result, it is observed that if there is greater control with taxpayers, more information, a good follow-up in the presentation and payment of the tax, the level of evasion will be much lower. It is important that taxpayers are aware of the rules of each municipality, to take into account that the non-presentation and payment of the declarations of the Industry and Commerce Tax will fall on late payments, penalties and administrative acts. |

El impuesto de Industria y Comercio es una obligación tributaria que tiene cada persona natural o jurídica, que realice cualquier actividad comercial, industrial o de servicios de orden municipal.

La ley 14 de 1983 también autoriza el cumplimiento de la obligación del impuesto de industria y comercio a aquellos que desempeñen actividades asociados con el comercio, la prestación de servicios y la industria.

De esta forma nace la necesidad de evaluar la percepción que tienen los contribuyentes acerca del pago de impuesto y el impacto o consecuencias que trae el no pago de este tributo, tanto para los contribuyentes como para el municipio, creando posibles estrategias para aumentar la cultura de pago e información adecuada para los contribuyentes.

Se debe tener en cuenta que no presentar y pagar las declaraciones de Industria y Comercio genera unos intereses moratorios, pero a su vez implica sanciones y actos administrativos para los contribuyentes.

El objetivo de esta investigación, ha sido identificar las posibles causas de la evasión del Impuesto de Industria y Comercio y la cultura de pago que tienen los contribuyentes frente a la obligación tributaria.

Muchos de los contribuyentes prefieren convertirse en evasores del impuesto, por simple desconociendo de la norma y por qué les genera desconfianza la destinación que tiene el Estado con los dineros que recaudan de esta manera se pretende orientarlos y buscar darles un acompañamiento para que ellos puedan presentar y pagar sus declaraciones de Industria y Comercio de manera adecuada y oportuna y así evitar cualquier proceso de cobro coactivo y demás inconvenientes que se puedan presentar si no se realiza a tiempo y de manera adecuada el pago.

En la administración municipal podemos destacar que gran parte de su financiamiento provienen de los recursos que percibe por el recaudo de los impuestos municipales, ocupando el impuesto de industria y comercio el segundo lugar en el recaudo, después del impuesto predial unificado, no obstante lo anterior los contribuyentes son renuentes con el incumplimiento de sus obligaciones tributarias, causando que el ente tenga un disminución en la recaudación de los ingresos, cuya proyección se utiliza para elaborar el presupuesto anual y financiación del gasto público.

El desarrollo de la ciudad depende del flujo de caja de la administración local, el cual genera empleo, obras sociales, arreglos locativos y de calles, también para contribuir a los planes de desarrollo, si las personas naturales y/o jurídicas tuvieran una perspectivas de pagar a tiempo este impuesto, el desarrollo de la ciudad se vería reflejado en los procesos del plan a ejecutar por el ente administrativo.

La limitación del recaudo se debe a factores socioeconómicos, por una parte la baja perspectiva que tienen las personas hacia el pago del impuesto a causado que se desmotive porque en la ciudad se observan vías en mal estado, no hay señalización, calles llenas de basuras y escombros, la cobertura para educación no es suficiente, se observa el desempleo, causando aumento del trabajo informal, el transporte público es insuficiente y otras problemáticas.

Por otra parte tenemos la evasión tributaria que se define como la falta de cumplimiento de las obligaciones formales, por las personas ya sean naturales o juridicas según Torres Cuzcano (2012). Se debe tener en cuenta que cualquier persona natural o con razón social que realice una actividad comercial, industrial o de servicios tiene la obligación de presentar y pagar su declaración del impuesto de industria y comercio; la evasión en el cumplimiento de este impuesto se deriva de la perdida efectiva en la recaudación, ya sea por que el contribuyente es moroso en el pago del impuesto, por que omitio la presentación de la declaración tributaria, cuando se presenta fuera del plazo sin liquidar intereses de mora y la respectiva sanción de extemporaneidad, como lo señala Sour (2015).

Es de suma importancia tener pleno conocimiento de la norma tributaria y su aplicación para así saber de qué manera se puede abordar a los contribuyentes y lograr persuadir en la percepción que tienen acerca de la destinación del dinero que ellos pagan, es importante darles a conocer el beneficio de un pago oportuno, evitando así la prescripción de la acción de cobro en el término de 5 años de caducidad y que esto con lleve a expedir actos administrativos, que se empleen para extinguir la deuda.

La Administración municipal aplica las herramientas que tiene como acuerdo expedido por el consejo municipal y direccionado al departamento de hacienda para que sus funcionarios lo apliquen en sus labores diarias de la fiscalización.

El evasor al no realizar la declaración privada siendo responsable de su presentación, con lleva a que la administración con sus procesos de fiscalización y determinación, realicen visitas, auditorias y actos administrativos como la resolución sanción por no declarar, la liquidación oficial de aforo, corrección por inexactitud, cuyos procesos se apoyan al realizar la fiscalización a los ingresos que han presentado con los cruces de información con entidades como la Dian, la Cámara de Comercio e información exógena presentada por otros entes comerciales en medios magnéticos, siendo un mecanismo, para detectar omisos es decir aquellas personas que no presentaron formalmente sus declaraciones e inexactos aquellos que reportaron menos ingresos para que el valor a pagar del impuesto sea menor de acuerdo con (Cruz, 2012).

Así mismo la administración municipal a través de la Subdirección de Tesorería realiza los cobros que pueden ser persuasivos coactivos, siendo una forma de presión hacia el contribuyente para poder recaudar y así ejecutar sus proyectos de continuidad generando espacios para la sociedad. Como se puede percibir el impuesto de industria y comercio tiene falencias (Hurtado, Peña, Cuellar, Martínez, & Pinto, 2017), ya que de buena voluntad en el caso de las personas naturales o simplificadas presentan las declaraciones a su convenir y los entes jurídicos presentan evasiones debido a que registran un menor ingreso en sus declaraciones u fraudes en su contabilidad, derivando una fiscalización externa y por ende la recopilación de la información en la presentación del impuesto.

La presente investigación tiene como objetivo analizar las distintas causas de la evasión del impuesto de industria y comercio en la administración municipal, la idea es que los contribuyentes logren entender la importancia de presentar y pagar las declaraciones privadas del impuesto de industria y comercio y crearles conciencia de que el pago de sus obligaciones es conveniente tanto para la economía se su país como por beneficio propio.

Los contribuyentes deben tener claridad y pleno conocimiento en las normas, en la destinación de los recursos y la importancia de tener al día el pago de sus declaraciones, la mayoría de las veces por el desconocimiento, las personas prefieren convertirse en evasores de impuestos, pagar multas, sanciones e intereses que pagar oportunamente, ya que piensan que ese dinero no vale la pena porque no obtiene un beneficio propio.

Es importante concientizar e informar a los contribuyentes y muchas veces hacerle un acompañamiento a estos para que presenten y paguen el tributo de una manera adecuada, pues muchas veces los contribuyentes presentan las declaraciones pero de una manera inadecuada por desconocimiento y les toca pagar altos intereses y sanciones por correcciones.

Así la administración municipal cuente con un proceso de fiscalización existe una falta de control (Rick et al., 2017), pues aun no es posible saber de manera exacta el número de evasores, de omisos y de inexactos que existen, por este motivo el recaudo del municipio sigue siendo muy bajo.

Lo importante de esta investigación radica, en los cambios que se puede tener en un futuro tanto para la administración Municipal, como para los contribuyentes un pago oportuno y adecuado de sus obligaciones tributarias y el mejoramiento de la economía del país con un mayor recaudo.

Los contribuyentes de la ciudad de Cali deben tener claro que el impuesto es un dinero que cada persona natural o jurídica debe pagar al estado, ya que de esta manera obtiene los recursos para financiar los gastos públicos, como lo expresa Castañeda Rodríguez (2017); Hurtado et al. (2017).

Podemos definir el impuesto de industria y comercio como un tributo de carácter Municipal que grava la realización de actividades tanto industriales, comerciales y/o la prestación de servicios ya sea que la persona lo ejerza de manera directa o indirecta, de una forma permanente u ocasional, con establecimiento de comercio o sin el mismo; según García Freiría (2017) el impuesto se liquida con base al ingreso percibido en un periodo, es decir en un año y su presentación y pago es al año siguiente; refiere Alvaredo & Londoño VéleZ (2014) que con el recaudo del impuesto el Municipio Santiago de Cali obtiene sus recursos para llevar a cabo el presupuesto con el cual determina en que programas y proyectos invertir con base en (Buson Samper, 2013).

En este punto podemos resaltar que algunos contribuyentes les falta cultura de pago tanto individual como colectiva refiere Giarrizzo & Sibori (2010); Rick et al. (2017), al no conocer la destinación de este dinero por parte del estado prefieren evadir la obligación de presentar y pagar sus declaraciones del Impuesto de Industria y Comercio, generando una desconfianza ya que la gran mayoría de ellos esperan poder recibir algún beneficio propio con el pago del tributo, ya sea en educación, vivienda, salud, subsidios y no visualizan que se utilice para fines sociales, aunado a esto las vías, se encuentran en mal estado, así como no se observa la infraestructura necesaria para el embellecimiento de la ciudad y prefieren eludir la obligación que describe Castañeda Rodríguez (2015).

Cabe resaltar que también existen los contribuyentes que tiene pleno conocimiento de la ley y la destinación de este dinero y aun así prefieren no pagar porque consideran que no es su deber hacerlo menciona (Sagmeister, Muehlbacher, & Kirchler, 2009).

Con la reforma tributaria lo que el estado pretende es minimizar la posibilidad de que los contribuyentes puedan evadir la obligación y con ello generar mayores recursos para el estado, se puede mencionar que dicha reforma está penalizando con cárcel y con altas multas a aquellas personas que, a pesar de ser notificadas, fiscalizadas deciden ser evasores de impuestos o a aquellas personas que presentan de manera inadecuada la declaración por un beneficio propio.

“La evasión tributaria es uno de los principales puntos débiles de la economía en América Latina” afirma Osorio-Copete (2016).

La evasión de los impuestos es hoy en día un problema que a queja a las personas naturales al igual que al ente encargado de controlar el recaudo de los mismos (Hurtado et al., 2017), por un lado para el contribuyente, a través de los cruces de información que realiza la DIAN, Cámara de Comercio y otros entes económicos, han sido detectados como omisos es decir aquellas personas que no han cumplido con sus obligaciones tributarias formales y sustancial y otros contribuyentes como inexactos es decir que los valores declarados no correspondan al valor real, generándoles sanciones por la no presentación de sus declaraciones privadas, liquidaciones de aforo e intereses de mora por el no pago oportuno, cobros coactivos y embargos (Torres Cuzcano, 2012).

La administración municipal tiene la potestad de implementar estrategias o medidas que ayudan a los contribuyentes a ponerse al día con el pago de sus obligaciones por medio de amnistías o beneficios tributarios, donde se les descuenta un gran porcentaje de los intereses causados hasta la fecha y en las sanciones proferidas por ellos con el propósito de mejorar el recaudo.

La importancia de medir la evasión es fundamental porque se conocen cuáles son los sectores que está dejando de recibir recursos argumenta (Santiago & Victoria, 2014) y de esta forma se pueden tomar medidas a través de los planes de fiscalización y realizar ajustes a los mismos, ya que lo que no se mide no se controla, no permite generar una mejora continua, así analiza Merino Jara, Isaac; Silva (2012).

A pesar de que la norma no siempre es a beneficio de los contribuyentes, se debe tener claro que existe una obligación de presentar y de pagar las declaraciones de Industria y Comercio, es el deber de toda persona que ejerza alguna actividad comercial, industrial y de servicios.

Hoy en día podemos enunciar que en la ciudad de Santiago de Cali, gran parte de la población evaden el pago del impuesto de industria y comercio, así como otros tributos, realizando prácticas inapropiadas, como es la doble contabilidad o una contabilidad alterna que practican en sus negocios para no reportar el valor real que perciben por sus ingresos en los servicios o actividades que prestan de tal forma así se refiere Rodríguez Domínguez (2017).

Según el artículo 74 del Código de Comercio manifiesta que la doble contabilidad se refleja cuando el comerciante ingresa sus operaciones en dos o más libros iguales en los que registra en forma diferente las mismas operaciones, o cuando tenga distintos soportes sobre los mismos actos.

“Si el comerciante lleva doble contabilidad o incurre en cualquier otro fraude de tal naturaleza, sus libros y papeles sólo tendrán valor en su contra” afirma Suarez Lopez José María (2013).

Entre las prácticas que más se evidencian irregularidades son las siguientes:

El municipio de Santiago de Cali, por su parte realiza continuos seguimientos a través de cruces de información cuyos datos se los suministra la Dian, Cámara de Comercio e información exógena presentada en medios magnéticos por las personas natural y jurídicas, este tipo de información permite a la administración comparar las cifras o ingresos así lo indica United Nationes Conference on Trade (2012), percibidos por los contribuyentes, facilitando de una manera confiable la información y determinando inconsistencias que impliquen incumplimiento de la norma tributaria, planteado por Grávalos Olivella (2013) al consolidar o realizar cruces con los datos, se detectan a las personas que por el volumen de sus ingresos, no presentaron formalmente sus declaraciones convirtiéndolos en omisos y otros que reportaron menos ingresos para que el valor a pagar del impuesto sea menor convirtiéndolos en inexactos según Torres Cuzcano (2012).

La administración municipal dentro de sus programas de fiscalización y determinación, una vez detecta a las personas omisas del impuesto, es decir aquel contribuyente que está obligado a declarar y no lo hizo, inicia un proceso el cual generalmente tiene tres etapas:

Primero se envía la notificación y/o Emplazamiento para declarar al contribuyente por correo certificado: Según el artículo 715 del estatuto tributario, el contribuyente tiene un mes para dar respuesta al mismo, tiene la posibilidad de aceptar y presentar de forma voluntaria la declaración privada o rechazarlo.

Con ocasión al emplazamiento, se impone la Sanción por no declarar: Este acto administrativo se impone dado que la persona no presento el recurso o la presentación de la declaración privada, razón por la cual el municipio procede a imponer la respectiva sanción por no declarar el impuesto según lo estipulado articulo 716 y 643 del estatuto tributario.

Paso subsiguiente es la Liquidación de aforo: La administración municipal determina el impuesto que debió liquidarse el contribuyente, tomando como base los ingresos que se detectaron con los cruces de información y profiere el acto administrativo.

Aunado a lo expuesto dentro de los programas del municipio se encuentra la subdirección de tesorería, la cual emite a los contribuyentes deudores, oficios persuasivos, oficios coactivos y por ultimo puede llegar al embargo de las cuentas y bienes, después de agotar la vía gubernativa o las etapas de cada proceso.

El hecho de pagar impuestos puede parecer una carga onerosa, pero en tal sentido “En este mundo no se puede estar seguro de nada, salvo de la muerte y de los impuestos, en el sentido de justicia hay que contribuir para que todos podamos gozar de los beneficios de una vida en común.

La legislación Colombiana faculta a la administración tributaria, argumenta (Chávez & García, 2016) para fiscalizar las actividades mercantiles que realizan los contribuyente, en la perspectiva de cautelar el correcto pago de los impuestos y en consecuencia obtener el ingreso en las arcas de la administración municipal.

La fiscalización en Colombia se ha basado en la aplicación de sanciones formales, no hay fiscalización de fondo, se buscan correcciones superficiales. Su propuesta: Debería haber estrategias tales que logren desmotivar a aquel que quiere evadir según analiza Orlando Darío & Ruth Alejandra (2010).

La Alcaldía de Santiago de Cali, cuenta con un grupo de fiscalización, el cual se encarga de verificar e indagar e investigar continuamente el cumplimiento que tiene los contribuyentes con la obligación de presentar y pagar el impuesto de industria y comercio, con el único objeto que es evitar altos niveles de contribuyentes evasores del tributo. Aunque con este proceso también se puede determinar las declaraciones inexactas presentadas por los contribuyentes, a través de los siguientes procesos:

La finalidad de este proceso es verificar el cumplimiento de las obligaciones de cada uno de los contribuyentes de Santiago de Cali, por medio de unas visitas investigativas, para así lograr la corrección en las declaraciones que presenten algunas inconsistencias dependiendo del resultado con los cruces de información.

En el municipio de Santiago de Cali, detectar un número exacto de personas naturales y jurídicas que no cumplen con la obligación de presentar y pagar las declaraciones privadas del impuesto de industria y comercio es muy incierto, pero el objetivo de fiscalización es persuadir a cada uno de los contribuyentes que están en las bases de datos de la DIAN, de medios magnéticos, de la Cámara y Comercio entre otros a que cumplan con dicho tributo.

Las personas naturales o jurídicas en Santiago de Cali, que ejercen una actividad comercial, industrial o de servicios, que deseen hacer el cierre de dicha actividad deben solicitar la cancelación, con el objetivo de dar fin a la obligación de presentar y pagar su declaración de industria y comercio, el grupo de fiscalización es el encargado de verificar y constatar que sea un hecho dicha cancelación.

El proceso de fiscalización va de la mano de un proceso de determinación que es el que profiere los liquidaciones oficiales por concepto de industria y comercio y sus diferentes sanciones para cada contribuyente; el objetivo general de estos dos procesos es disminuir la cantidad de contribuyentes evasores y omisos en la ciudad de Santiago de Cali mediante:

El proceso de fiscalización se encuentra autorizado por ley para poder examinar y verificar todas las declaraciones y pagos realizados por los contribuyentes de Santiago de Cali y que estén dentro de los plazos establecidos en el calendario tributario, estableciendo si se está cumpliendo o no de manera adecuada con lo establecido.

Para que los contribuyentes de la ciudad de Santiago de Cali en su proceso de fiscalización no tengan un requerimiento por corrección, por inexactitud o una sanción por no declarar, deben tener muy claro el concepto de industria y comercio y la actividad que ejercen, la importancia de presentar las declaraciones y las consecuencias de evadir el pago del tributo, pues la mayoría de veces la falta de información los lleva a una mala presentación o al no pago del impuesto.

Con todo esto queda claro que el proceso de fiscalización en cada administración es de suma importancia tanto para la economía de un país como para los contribuyentes, puesto que si los contribuyentes presentan a tiempo su declaración y pago disminuye los requerimientos y se abstienen de pagar sanciones e intereses proferidos por la administración, de tal forma plantea Gómez Lanz (2013), y se manejaría un buen equilibrio entre el estado y las personas naturales y jurídicas que están obligadas a presentar el tributo.

Descriptiva: Se analizó e interpretó la situación actual del comportamiento de un grupo de personas ante su compromiso en la obligación de presentar y pagar sus obligaciones tributarias, identificando cuales son las causas de la evasión del Impuesto de Industria y Comercio.

Explicativo: La investigación estuvo orientada, no sólo a describir o hacer un acercamiento a los contribuyentes que no declaran su impuesto de industria y comercio, sino que se buscó establecer las causas que se encuentran detrás de esta situación.

Cualitativo: Se tomó el comportamiento del ser humano con respecto a su cultura de pago, sus creencias y conocimientos acerca de las normas que rigen el impuesto de industria y comercio.

La población que se utilizó estuvo determinada por las personas naturales y jurídicas, que ejercen actividades gravadas con el impuesto de industria y comercio. Así como la administración municipal como ente de control.

Representada en 3.496 comerciantes y contribuyentes de la ciudad de Santiago de Cali.

Fuentes secundarias debido a que la información se obtuvo bases de datos estadísticos (como lo son la Cámara de Comercio, la Dian y la Alcaldía de Santiago de Cali).

Se tomó como base un informe de gestión a diciembre de 2016 realizado por la subdirección de impuestos y rentas denominado gestión tributaria, donde su objetivo fue lograr mejorar el comportamiento que tiene los contribuyentes con el cumplimiento del pago de sus tributos y al mismo tiempo poder controlar la evasión de impuestos.

El subproceso de fiscalización realizo un estudio acerca de los contribuyentes inexactos del impuesto de Industria y Comercio en Santiago de Cali a diciembre de 2016 arrojando los siguientes resultados:

Tabla 1

Gestión Fiscalización Inexactos de Industria y Comercio Diciembre Vigencia 2016

TIPO DE CONTRIBUYENTES |

META A FISCALIZAR |

CUMPLIMIENTO |

INEXACTOS |

2.000 |

100% |

Fuente: Informe de Gestión Subproceso de Fiscalización (2017).

Esto quiere decir que la alcaldía de Santiago de Cali cumplió con la fiscalización de 2.000 contribuyentes inexactos lo cual es un número bastante significativo, para que haya un mejoramiento continuo a la hora de la presentación de las declaraciones privadas, pues esta cifra evidencia que los contribuyentes presentan su tributo de manera inadecuada.

También se tuvo en cuenta la fiscalización de los omisos en Santiago de Cali la cual arrojo los siguientes resultados:

Tabla 2

Gestión Fiscalización Omisos de Industria y Comercio Diciembre Vigencia 2016

TIPO DE COTRIBUYENTES |

META A FISCALIZAR |

CUMPLIMIENTO |

OMISOS |

1.496 |

100% |

Fuente: Informe de Gestión Subproceso de Fiscalización (2017).

De acuerdo a lo anterior se pudo establecer que se cumplió en un 100%, la auditoria o el proceso de fiscalización a Omisos que fueron detectados por los diversos cruces de información, aunque fue menos representativa que la de los inexactos, esto no quiere decir que sea el total de los omisos en la ciudad, simplemente fue el primer filtro que se realizó a los contribuyentes, aunque la muestra es representativa el número de omisos e inexactos es alto, por ende el nivel de recaudo también lo será.

Debido a la cantidad de contribuyentes inexactos y omisos la administración municipal se vio en la obligación de realizar la liquidación del impuesto por medio de actos administrativos de la siguiente manera:

Tabla 3

Liquidación del Impuesto Vigencia 2016

IMPUESTO |

EJECUCION |

VALOR ESTIMADO DE ACTOS ADMINISTRATIVOS |

CUMPLIMIENTO |

ICA (Omisos Años Gravables 2010-2011-2012-2013) |

883/1475 |

$2.034.950.000 |

60% |

ICA( Inexactos Años Gravables 20102011-2012-2013) |

16/16 |

$255.336.000 |

100% |

ICA (Proyectos de Corrección) |

105/120 |

$1.045.592.041 |

88% |

ICA (Proyectos de Corrección) |

50/147 |

$103.787.000 |

34% |

Fuente: Informe de Gestión Subproceso de Determinación (2017).

Los actos administrativos proferidos por el subproceso de determinación de la Alcaldía de Santiago de Cali, son muy elevados por eso con esta investigación se pretende persuadir a los contribuyentes sobre el pago adecuado de sus tributos y concientizarlo en la importancia de un pago a tiempo.

Con base a la información anterior se trabajó con las cifras establecidas por la Alcaldía Santiago de Cali, trabajando directamente con los contribuyentes que de alguna u otra manera presentan su declaración inadecuada pues si se logra llevar un control y seguimiento a estas personas cada vez será menor el número de contribuyentes inexactos y por ende las sanciones y actos administrativos, por otra parte detectando los omisos, es mucho más fácil lograr un mayor recaudo municipal y la economía tendrá un equilibrio.

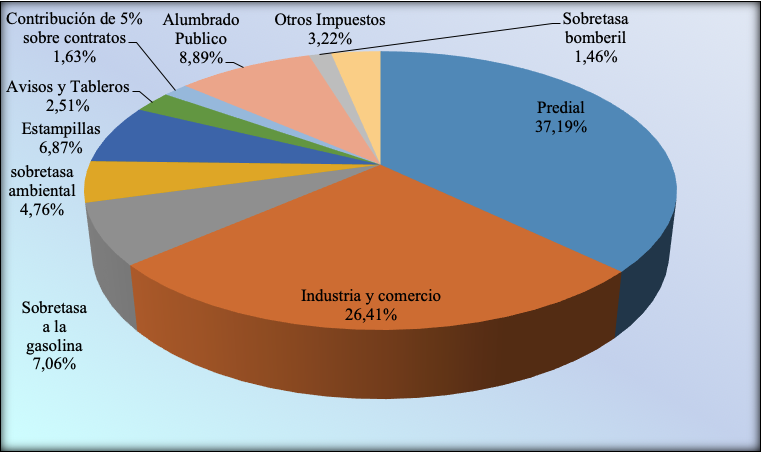

Grafica 1

Composición de Ingresos Tributarios 2015

Fuente: Municipio de Santiago de Cali - Comité Técnico de Calificación

de Value and Risk Rating S.A, sociedad calificadora de valores (2017).

En el año 2015 del total de los ingresos tributarios, las rentas que tuvieron mayor participación fueron el Impuesto Predial (37,19%) y el Impuesto de Industria y Comercio (26,41%), estuvo determinada por la dinámica económica del municipio, especialmente en sectores como construcción, así como en la debida gestión tributaria y de fiscalización, como a la depuración de la cartera, aplicación de alivios, investigaciones tributarias y el continuo fortalecimiento tecnológico.

La presente investigación tenía como objetivo, identificar las posibles causas de la evasión del Impuesto de Industria y Comercio y la cultura de pago que tiene los contribuyentes frente a esta obligación tributaria.

En este orden de ideas, los resultados obtenidos permiten señalar que se ha logrado analizar que los contribuyentes manejan un alto nivel de desconfianza sobre la destinación que realiza cada municipio con el dinero que recibe por cada pago de las declaraciones de Industria y Comercio y prefieren convertirse en evasores, sin embargo la Alcaldía de Santiago de Cali maneja diferentes programas de fiscalización que permiten que cada día sea menor el número de personas como se describe a continuación:

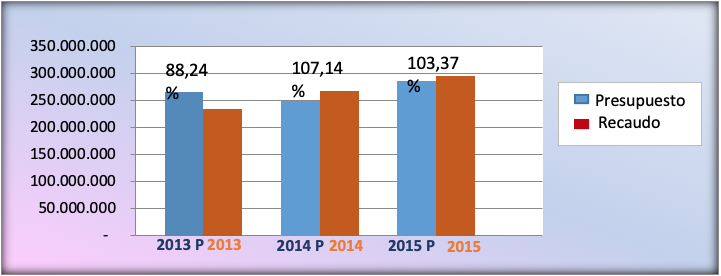

Tabla 4

Ejecución presupuestal Municipio de Santiago de Cali –

Impuesto de Industria y Comercio Años 2013 a 2015

Ingreso Tributario |

2013 P |

2013 |

% |

2014 P |

2014 |

% |

2015 P |

2015 |

% |

Industria y Comercio |

265.703. |

234.447. |

88,24% |

249.243. |

267.028. |

107,14% |

286.452. |

296.112. |

103,37% |

Fuente: Elaboración de los autores (2018), Cifras en Miles de Pesos

-----

Grafica 2

Presupuesto versus lo recaudado

Fuente: Municipio de Santiago de Cali - Comité Técnico de Calificación de Value and Risk Rating S.A, sociedad calificadora de valores (2017).

Para el año 2013 el recaudo del impuesto de industria de comercio fue por valor de $234.447.243 equivalente al 88,24% de lo presupuestado, esto se debe a la recuperación de la autonomía tributaria y se ha visto reflejada en el incremento sostenido de los ingresos de esta manera, al cierre de 2015 los ingresos registraron un aumento anual $296.112.470.

Lo que nos quiere decir que si existe un mayor control, un acompañamiento y una mayor información se puede lograr una mayor conciencia de pago para los contribuyentes.

El impuesto de industria y comercio es el segundo componente de los ingresos tributarios que recauda el municipio, en comparación a las demás rentas, se evidencia altos porcentajes de trabajos informales e inquietudes al constituir un negocio, por desconocimiento de las normas y alguna guía que facilite la organización de las mismas.

Se hace de suma importancia reforzar el grado de cumplimiento de la obligación tributaria, por tal motivo, se considera realizar un proceso de concientización o cultura de pago, en la que el comerciante o la persona que ejerce la actividad gravada, asuma una participación activa en el proceso de desarrollo del municipio.

Es importante que los contribuyentes tengan conocimiento de las normas de cada municipio, para así tener en cuenta que la no presentación y pago de las declaraciones del Impuesto de Industria y Comercio recaerá intereses moratorios, sanciones y actos administrativos.

Alvaredo, F., & Londoño VéleZ, J. (2014). Altos Ingresos e Impuesto de Renta en Colombia, 1993-2010. Revista de Economía Institucional, 16(31), 157–194.

Barrera, J., & Hessdorfer, A. (2012). El Engaño como Conducta Típica en la Defraudación Tributaria: Puntos de Contacto y Asimetrías entre el Régimen Infraccional y Penal. Revista de Derecho (15105172), 11(21), 11–20.

Buson Samper, 2013. (2013). El sector público económico de ámbito estatal : su régimen jurídico y realidad actual.

Castañeda Rodríguez, V. M. (2015). La moral tributaria en América Latina y la corrupción como uno de sus determinantes. Revista Mexicana de Ciencias Políticas Y Sociales, 60(224), 103–132. http://doi.org/https://doi.org/10.1016/S0185-1918(15)30005-2

Castañeda Rodríguez, V. M. (2017). La equidad del sistema tributario y su relación con la moral tributaria. Un estudio para América Latina. Investigación Económica, 76(299), 125–152. http://doi.org/10.1016/j.inveco.2017.02.002

Chávez, R., & García, C. J. (2016). Rerforma Tributaria en Fases. Trimestre Económico, 83(2), 275–310.

Cruz, A. S. (2012). Fiscalización del Servicio de Administración Tributaria a las personas fisícas. Algunas recomendaciones. Revista Enciclopédica Tributaria Opciones Legales-Fiscales.

García Freiría, M. (2017). La responsabilidad tributaria en la constitución de sociedades creadas o utilizadas de forma abusiva o fraudulenta. Un análisis desde la teoría de la interpretación jurídica. Nueva Fiscalidad.

Giarrizzo, V., & Sibori, J. S. (2010). La inconsistencia de la moral tributaria : El caso de los moralistas evasores. Pecunia: Revista de La Facultad de Ciencias Económicas Y Empresariales, Vol 0, Iss 10, Pp 95-124 (2010). http://doi.org/10.18002/pec.v0i10.641

Gómez Lanz, F. J. (2013). Dos Cuestiones Recientes en torno a la Regularización Tributaria: La declaración tributaria especial de marzo de 2012 y la reforma del artículo 305 del código penal mediante la ley orgánica 7/2012. Revista de Derecho Penal Y Criminologia.

Grávalos Olivella, J. (2013). La Reforma de la Ley General Tributaria en el ámbito de la recaudación ejecutiva por la ley 7/2012, de 29 de octubre. Actualidad Juridica (1578-956X), (35), 54–61.

Hurtado, S. R. F., Peña, C. T. C., Cuellar, A. D. P., Martínez, L. Á. M., & Pinto, V. M. B. (2017). ANÁLISIS DEL NIVEL DE EVASIÓN DEL IMPUESTO DE INDUSTRIA Y COMERCIO DE MICROEMPRESAS: SANTIAGO DE CALI. In Crescendo Ciencias Contables & Administrativas, 4(1), 83–95. http://doi.org/10.21895/in+cres+ccff.v4i1.1512

Merino Jara, Isaac; Silva, 2012. (2012). Fiscalidad e igualdad de género.

Morales Ramírez, M. A. (2016). Estrategias para Atender El Empleo Juvenil en la Economía Informal. Revista Latinoamericana de Derecho Social, 23, 89–121. http://doi.org/10.1016/j.rlds.2016.04.002

Orlando Darío, P. J., & Ruth Alejandra, P. J. (2010). Evasión de Impuestos Nacionales en Colombia: años 2001 - 2009 / Evasion of National Taxes in Colombia: years 2001 - 2009 / Evasão de Impostos Nacionais Na Colômbia(2001-2009). Revista Facultad de Ciencias Económicas: Investigación Y Reflexión, 18(2), 177.

Osorio-Copete, L. M. (2016). Reforma tributaria e informalidad laboral en Colombia: Un análisis de equilibrio general dinámico y estocástico. Ensayos Sobre Política Económica, 34(80), 126–145. http://doi.org/https://doi.org/10.1016/j.espe.2016.03.005

Rick, S., Hurtado, F., Andrea, K., Ortiz, O., Ángela, L., & Martínez, M. (2017). Efectos de la llegada de flujos de inversión extranjera en el sector hidroeléctrico colombiano. Contabilidad Y Negocios, 12(24), 19–42. http://doi.org/https://doi.org/10.18800/contabilidad.201702.002

Rodríguez Domínguez, L. (2017). Análisis de delitos económicos con base en la información Contable. Revista Contable, (57), 16–30.

Sagmeister, E., Muehlbacher, S., & Kirchler, E. (2009). La influencia del nivel de exigencia y del esfuerzo puesto en el trabajo sobre la evasión de impuestos en Argentina. Perspectivas En Psicología: Revista de Psicología Y Ciencias Afines, 6(1), 66–71.

Santiago, C., & Victoria, G. (2014). Evasión de Impuestos en Argentina: Un Análisis Experimenta de la Eficiencia de Premios y Castigos al Contribuyente / Tax Evasión In Argentina: An Experimental Analysis of The Efficacy of Rewards And Punishments To Taxpayers / Evasao de Impostos Na Arge. Revista Finanzas Y Política Económica, 6(2), 269. http://doi.org/10.14718/revfinanzpolitecon.2014.6.2.3

Sour, L. (2015). Efecto del género en el cumplimiento del pago de impuestos. Estudios Demográficos Y Urbanos, 30(1), 135–157.

Suarez Lopez José María, 2013. (2013). Derecho y consumo : aspectos penales, civiles y administrativos.

Torres Cuzcano, V. (2012). La evasión tributaria: Marco conceptual de sus causas y medición. Revista Alternativa Financiera.

United Nationes Conference on Trade, 2012. (2012). Informe sobre el comercio y el desarrollo : informe de la secrataria de la Conerence de las Nacciones Unidas sobre Comercio y Desarrollo.

1. Postdoctor in Globalization and Regional Development, Center for Global Studies, Shanghai University – China; Doctor in Management Science and Engineering, Shanghai University – China; Profesor en el Departamento de Economía, Contabilidad y Finanzas, Universidad Santiago de Cali, Co-investigador en Grupo de Investigación GICONFEC, Proyecto de Investigación Centro Estratégico de Desarrollo del Pacifico Colombiano – CEDEPA; Email: saul.fernandez00@usc.edu.co

2. Especialista en Gerencia Tributaria, Facultad Ciencias Económicas y Empresariales; Universidad Santiago de Cali; Profesional en Contaduría Pública, Universidad Santiago de Cali – Colombia; Email: eddyj7@hotmail.com

3. Especialista en Gerencia Tributaria, Universidad Santiago de Cali, Profesional en Administración de Empresas, Universidad Católica lumen Gentium, Cali – Colombia; Email: luisa.m.tamayo@hotmail.com

4. Magister en Mercadeo, Universidad Libre – Cali, Colombia; Profesional en Administración de Empresas, Universidad Santiago de Cali; Profesor en el Departamento de Economía, Contabilidad y Finanzas, Universidad Santiago de Cali; Co-investigador en Grupo de Investigación GICONFEC; Proyecto de investigación Análisis de rentabilidad para inversores bajo el modelo de Network marketing como estrategia de autoempleo en Cali; Email: alexander.rojas1969@gmail.com

5. Profesional en Ingeniería Industrial; Departamento de Operaciones y Sistemas. Universidad Autónoma de Occidente, Cali – Colombia; Cll 25#85 Km 2 Vía Cali – Jamundí; Email: luz_angela.martinez@uao.edu.co