![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 50) Año 2018. Pág. 24

MAYORGA, Myriam J. 1; ARBUSSÀ, Anna 2

Recibido: 28/05/2018 • Aprobado: 30/10/2018 • Publicado 15/12/2018

RESUMEN: Para las empresas cotizadas del Ibex 35 (Índice bursátil de referencia de la bolsa española formado por las 35 empresas) se determina la relación entre el valor oculto (diferencia de valor de mercado y valor en libros) con la medición de los activos intangibles a través de la divulgación de información relacionada con los elementos del capital intelectual, presentada en los informes de Auditoría en el período 2010 al 2015. Los resultados demuestran que no existen correlaciones significativas. |

ABSTRACT: For the listed companies of the Ibex 35 (Spanish Stock Exchange Reference Index formed by the 35 companies), the relationship between the hidden value (difference in market value and book value) with the measurement of intangible assets is determined through of the disclosure of information related to the elements of intellectual capital, presented in the Audit reports in the period 2010 to 2015. The results show that there are no significant correlations. |

El desarrollo de la economía basada en el conocimiento ha generado un cambio de mentalidad en cuanto al reporting empresarial. Hoy en día es inconcebible y simplista identificar la creación de valor solamente con la aplicación de indicadores financieros en la empresa. Durante la revolución industrial y hasta hace poco, se creía que las empresas creaban valor principalmente a través del uso eficiente de los recursos físicos. Hoy en día, es imposible hablar de creación de valor vinculándolo solamente a la explotación de recursos tangibles. El uso y gestión de activos no materiales, como las marcas, los sistemas de información o los recursos humanos, resultan básicos para la supervivencia de la empresa a largo plazo ya que inicia la era de la economía del conocimiento.

El "conocimiento" ha existido siempre, pero sólo muy recientemente ha sido identificado este activo como el principal generador de valor Stewar (1997). Según Lev (2001), existen dos razones para este cambio: primera, el aumento de la competencia derivada de la globalización y la desregulación y, segunda, los nuevos sistemas de información y avances tecnológicos. En este sentido, Tejedo y Romero (2014) manifiesta que internet es un medio de comunicación y transmisión de información que ha dado lugar a que las empresas desarrollen su actividad en economías basadas en el conocimiento. El conocimiento se ha convertido en el recurso más importante para la creación de ventajas competitivas, en particular el conocimiento que las empresas han incorporado en sus procesos, sistemas, cultura, I+D, es decir, su conocimiento organizacional (CI). Por ello, la publicación de información por parte de las empresas sobre su Capital Intelectual (CI) puede mejorar la reputación de las mismas. La puesta en valor del conocimiento en una organización suele ser denominada gestión del "CI" o "activos intangibles". A efectos prácticos, estas dos expresiones son a menudo consideradas como prácticamente sinónimas y se suele inferir que el CI de una empresa incluye elementos tales como el know-how de sus trabajadores, la experiencia, la información o la capacidad de aprendizaje de la organización.

Tal y como se puede ver por lo comentado hasta ahora, la gestión del CI debe resultar clave en la gestión de cualquier empresa. El presente documento se estructura de la siguiente manera: en primer lugar, mediante un análisis de la literatura CI se describen algunos de los principales temas de actualidad relacionados con gestión de intangibles. Sigue una descripción de la metodología utilizada para responder a la pregunta de investigación y acaba con el estudio empírico y el análisis de sus resultados.

El modelo tradicional de estados financieros es incapaz de reflejar las nuevas formas de crear valor para el negocio. Las normas contables actuales no permiten la inclusión de la mayoría de los activos intangibles adquiridos o producidos por una empresa. Elmer (2001) y Roslender y Fincham (2001) son pesimistas sobre la posibilidad de que la contabilidad financiera alguna vez sea capaz de abarcar el CI y es evidente que las clasificaciones contables empleadas actualmente en los estados financieros son insuficientes para describir los intangibles. Grojer (2001) afirma que "una clasificación de todos los intangibles posibles no parece ser una tarea realizable dentro de los límites de la contabilidad". En la misma línea, Lev (2001) afirma que los activos intangibles pueden representar entre el 60 y el 75 por ciento de los activos de la empresa y Handy (1989) va más allá al sugerir que el valor de CI es normalmente tres o cuatro veces el valor contable de una empresa y que la gestión eficiente y eficaz de estos activos se convertirá en la única forma de mantener la ventaja competitiva.

Otros investigadores ponen en valor los intangibles en otros campos de la gestión. Por ejemplo, Catasus y Grojer (2003) examinan las decisiones sobre la concesión de créditos por las entidades financieras sobre la base del tipo de información contable presentada. Encuentran que la contabilización de los intangibles puede tener una gran importancia en las decisiones relacionadas con la financiación. Aunque hay un acuerdo general sobre la importancia estratégica de los activos intangibles, se presenta un debate amplio en cuanto a cuáles son los instrumentos más adecuados para medir y reportar el CI. El desafío para los académicos en el campo es desarrollar teorías para poder tratar este concepto muy ambiguo más rigorosamente Bontis (1998). En este sentido, la medición más intuitivamente obvia del valor de CI es la diferencia entre el valor de mercado y valor contable de una empresa Holland (2001). A menudo puede ser demostrado que las empresas con las mayores diferencias entre estos valores tienen altos niveles de CI.

La literatura prolifera con diversas definiciones de intangibles y con muchos otros términos de este tipo de activo (Kaufmann y Schneider, 2004; Keong, 2008). Por ejemplo, los investigadores contables sólo tienen en cuenta como “activos intangibles” esos activos reconocidos por los estados financieros tradicionales, mientras que los investigadores en otros campos definen y analizan los activos intangibles en términos más generales, independientemente de si están formalmente reconocidos en los estados financieros.

“Goodwill” es otro término relacionado en contabilidad utilizado por los investigadores, se refiere a la diferencia entre el valor de mercado y los activos identificables de una empresa. Según Holland (2001) en los últimos años en las empresas el valor de mercado ha ido muy por encima de su valor en libros. Esta diferencia también se conoce como activo intangible o capital intelectual (CI).

Castilla y Gallardo (2016) realizan una investigación con el propósito de reconocer la importancia de los intangibles en la actualidad y la controversia sobre la contabilidad y la información de estos activos en el período de 1990 a 2013 y determinar las deficiencias de la investigación que sería útil para académicos y profesionales. La literatura es revisada en las bases de datos académicas más importantes: ABI Inform Complete, CSIS, EconLit, ISOC, Journal Citation Reports, Scopus, Emerald, Springer, y Google Scholar, ofreciendo un resumen de las principales lagunas en la literatura sobre las revelaciones de capital intelectual, entre las cuales perciben la necesidad de aumentar la investigación cualitativa o explicativa para un mayor análisis de este tipo de decisiones.

A nivel internacional, el progreso de las normativas reguladoras del reporting financiero de intangibles es lento si lo comparamos con la rapidez de desarrollo de las normas internacionales de contabilidad. A pesar de este hecho y de ser más bien escaso el avance normativo en términos de CI, cada vez son más los inversores que reconocen que los estados financieros tradicionales son obsoletos Allen (2002). En este sentido, Lev (2001) afirma que las medidas relacionadas con la gestión de CI proporcionan información más relevante que la cuenta de pérdidas y ganancias o el estado de flujos de efectivo. El autor analiza la relación entre la magnitud de la inversión en investigación y desarrollo (I + D), y los resultados del negocio. Su análisis llega a la conclusión de que, en los EE.UU., las empresas que invierten en I + D obtienen ganancias hasta cuatro veces mayores que las empresas que no tienen este tipo de inversiones.

Los desarrollos más recientes en la regulación reflejan una cierta comprensión de los reguladores sobre la importancia de los intangibles. El FASB, organismo regulador de los EE.UU., ha publicado recomendaciones que afectan al reporting de información relacionada con los activos intangibles, con el fin de garantizar que su tratamiento contable proporciona un cierto reflejo de la situación real de una empresa FASB (2001).

La norma internacional de contabilidad 38, tiene como objetivo prescribir el tratamiento contable de los activos intangibles que no estén contemplados específicamente en otra Norma y requiere que las entidades reconozcan un activo intangible si, y sólo si, se cumplen ciertos criterios. La norma también especifica cómo determinar el importe en libros de los activos intangibles, y exige la revelación de información sobre estos activos (NIC 38).

Liao, Low y Davey (2013) realizan una evaluación entre el alcance y la calidad de la divulgación del CI en las versiones de idioma chino e inglés de los informes anuales de 2009 en 50 empresas chinas, utilizando como método la investigación primaria de Krippendorff (2004) que define el análisis de contenido como una técnica de investigación para hacer inferencias reproducibles y válidas a partir de textos u otras materias significativa a los contextos de su uso, concluyendo que los informes anuales dan a conocer la versión china de capital más interno que las versiones en inglés, pero las versiones en inglés mostraron un mayor capital externo. No se encontró una fuerte relación entre el tipo de industria, el tamaño de las empresas y el nivel de divulgación del CI.

En este mismo sentido, Tejedo y Romero (2014) indica que la publicación de información voluntaria por parte de las empresas sobre su CI es una valiosa herramienta de información para todas las partes interesadas (stakeholders), ya que estas desean tener mayor información acerca de los recursos que crean riqueza en las empresas, convirtiéndose en un elemento esencial de rendición de cuentas para aquellos con un interés legítimo en las mismas.

Bravo (2015) realizó un estudio para examinar la relación entre la divulgación de información financiera y la volatilidad de las acciones de una muestra de 73 compañias estadounidenses no financieras que aparecen en Standard and Poors 100 en el año 2009, con una codificación manual de los informes anuales, tomándose en cuenta sólo la revelación narrativa voluntaria en el informe anual. El análisis del contenido que identifica oraciones en las que las palabras son usadas en un contexto apropiado es mirado como superior a recuentos de índice de palabras simples. La codificación manual brinda la ventaja de que las palabras pueden ser puestas en el contexto, pero la desventaja correspondiente de que el criterio sobre el contexto es, necesariamente, subjetivo.

Sriram (2008), hay muchos enfoques de investigación que se centraron en las diferencias entre el valor de mercado y las empresas netos en libros ya que algunos estudios empíricos nos muestran que hasta un 80% del valor de mercado de una empresa no puede reflejarse en los estados financieros.

Precob y Mironiuc (2016) Estudian correlaciones de 99 empresas rumanas que aparecen en la sección de la Bolsa de Bucarest, BVB entre el capital intangible y el rendimiento de la empresa, el capital intangible ha sido calculado en base a 13 criterios agrupados en tres componentes: capital humano, capital relacional y de innovación, y el rendimiento financiero de la compañía se estudió a través de la tasa de retorno sobre activos (ROA) tasa de retorno sobre el capital (ROE) y la tasa de retorno económica (Re). El rendimiento de las acciones de las empresas se refleja en el fondo de comercio que se calcula como la diferencia entre la capitalización de mercado y el valor neto de los activos y el coeficiente de capitalización de mercado del activo neto, también examina la correlación entre la existencia del capital intangible de las empresas y el auditor contractual en la auditoría de estados financieros. Los resultados muestran que el capital intangible y la buena voluntad entre las empresas son positivos, por una parte, y la tasa de rendimiento económico o la tasa de capitalización del activo neto, por el contrario, hay correlaciones directas.

Anifowosea, M et al. (2017) examina la asociación de la divulgación del CI con valor de mercado corporativo, es decir, el costo de capital y capitalización de mercado, y el papel moderador de la composición religiosa y étnica en dicha asociación, utilizando datos de 2010 a 2014 de 91 empresas de la Bolsa de Nigeria y presentando como resultado una relación positiva significativa entre la divulgación del CI general y capitalización de mercado y un impacto negativo en costo de capital, que están en línea con las proposiciones hipotéticas.

Castilla y Ruiz (2017) analizan el contenido en la divulgación voluntaria de información sobre los activos intangibles, los activos revelaciones intangibles (ARI), en las principales bases de datos internacionales para llevar a cabo una revisión de la literatura estructurada (SLR) que evalúa las posibilidades y limitaciones del análisis de contenido. En este estudio se revisaron 74 artículos empíricos que utilizan análisis de contenido como una metodología de investigación para la ARI. Los resultados obtenidos indican que a pesar del uso frecuente de análisis de contenido en los estudios sobre la ARI, su uso no cumple con todas las expectativas. El estudio sintetiza la investigación sobre el análisis de contenido para el caso de la información sobre los activos intangibles, que ofrece un marco actualizado y global para los futuros investigadores a través de la EPE.

Tejedo et al. (2017) realizan esta investigación para identificar aquellas características del gobierno corporativo de las empresas españolas, incluidas en el índice de cotización bursátil del Ibex35, que incluyen la política de divulgación de información voluntaria respecto de su capital intelectual. Se utilizó el análisis de contenidos de 115 informes anuales, correspondientes a 23 empresas del Ibex35 a lo largo de cinco años, que permitió la elaboración de un índice de divulgación para cuantificar la información del capital intelectual.

La metodología que se utiliza en el presente artículo, ha sido adoptada en estudios anteriores que analizan la información sobre Capital intelectual suministrada por empresas, en donde se intenta determinar las principales características o factores que determinan la provisión de la información. La gran mayoría de trabajos de divulgación de información sobre capital intelectual están basados en el marco inicial de Sveiby (1997). En ese marco, Sveiby desarrolla un/os índice/s para medir el capital intelectual basados en la divulgación de información de la empresa en las memorias anuales. La base comprende tres categorías: capital interno (estructural) capital externo (cliente / relacional) y competencia de empleados (capital humano). Cada categoría fue asociada con varias sub-categorías de atributos, como lo muestra la tabla 1:

Tabla 1

Marco de referencia de Capital Intelectual

1. Estructura Interna (estructural) |

2. Estructura Externa (relacional) |

3. Capital Humano |

Propiedad Intelectual |

Marcas |

Saber cómo |

Patentes |

Clientes |

Educación |

Derechos de autor |

Lealtad de los clientes |

Empleados |

Marcas de fábrica |

Canales de distribución |

Trabajo relacionado con el conocimiento |

Activos de Infraestructura |

Colaboración empresarial |

Trabajo relacionado con la competencia |

Cultura corporativa |

Colaboración de la investigación |

|

Procesos de gestión |

Contactos financieros |

|

Sistemas de información |

Acuerdos de licencia |

|

Sistemas de redes |

Acuerdos de franquicia |

|

Proyectos de investigación |

|

|

Fuente: elaboración propia

Un creciente cuerpo de literatura explora la naturaleza de las revelaciones de CI en los informes anuales. Se han realizado en esta línea varios estudios basados en el país, incluyendo Guthrie y Petty (2000), Australia, Brennan (2001), República de Irlanda, Bontis (2002), Canadá, Abeysekera y Guthrie (2005), Sri Lanka, Goh y Lim (2004) Malasia y Vergauwen et al. (2005), Países Bajos, Francia y Alemania. Algunos de ellos adoptan una metodología basada en el trabajo de Guthrie y Petty (2000), en Australia, en el que se identificaron 24 variables en las tres categorías CI identificados por Sveiby (2005). Vía análisis del contenido de los informes anuales se identifica la presencia de estas variables en la información contable para determinar la importancia que se daba a la información de CI en los estados financieros. La mayoría llegan a la conclusión previsible de que cada vez se da más importancia y presencia a la información sobre CI en los estados financieros.

Abeysekera y Guthrie (2005) extendió la metodología analizando el contenido, usando codificación manual, de 30 informes anuales de compañías en Sri Lanka, por dos períodos contables. Oliveras, et al. (2008) analizó las revelaciones de Capital intelectual de 12 empresas no financieras del Ibex 35 en tres períodos contables. Para la codificación, a diferencia de los estudios anteriores, utiliza una herramienta de software que facilita la obtención de datos teniendo en cuenta un análisis longitudinal más detallista e informativo.

A pesar de que los métodos tradicionales de obtención de información sobre CI son manuales, Eric (2013) incorpora en su análisis de informes financieros de 4 compañías bancarias, el algoritmo de extracción de capital intelectual basado en el conocimiento (KBICR); este algoritmo incorpora una filtración de 2 niveles al aplicar el razonamiento basado en reglas (RBR) y el razonamiento basado en casos (CBR). El razonamiento basado en casos (CBR) es una técnica para aumentar la capacidad de aprendizaje del algoritmo. CBR es un problema de enfoque de solución que se basa en casos pasados y similares para encontrar soluciones a nuevos problemas. Simula los procesos humanos de toma de decisiones y permite la acumulación de experiencias previas. Sobre la base de los elementos de CI, utilizan oraciones como la unidad básica de análisis para identificar la información práctica de los informes anuales. Después de que las frases de CI se identifican, los patrones y palabras clave son extraída de las oraciones. Teniendo en cuenta las frases y las estructuras de frases, éstas pueden ser reutilizadas para identificar la información sobre CI, y luego almacenadas en el repositorio de conocimiento.

Tejero y Alfaro (2014) realizó su investigación en 23 empresas del Ibex 35 durante cinco períodos contables, para ello analizó 115 informes anuales basándose en el marco inicial de Sveiby (1997), y posteriormente modificado por Guthrie y Petty (2000), utilizando un modelo tripartito de capital intelectual estableciendo variables dependientes e independientes de control. Para explicar la variabilidad de índices y subíndices de capital intelectual se ha utilizado modelos de regresión lineal múltiple.

De entre los enfoques presentados, hemos considerado que el estudio propuesto por Sveiby (2005) es el más adecuado ya que en él se basan gran cantidad de estudios sobre CI. El enfoque del trabajo empírico identificó la frecuencia con la que aparece cada atributo en los informes anuales de auditoría de las compañías españolas del Ibex 35 de diferentes sectores industriales (Ver tabla 2).

Este análisis fue desarrollado mediante una codificación manual en seis períodos contables comprendidos en los años 2010 al 2015

Tabla 2

Compañías analizadas

N. |

EMPRESA |

SECTOR INDUSTRIAL |

SUBSECTOR |

1 |

INDITEX |

Bienes de consumo |

Textil, vestido y calzado |

2 |

TELEFÓNICA |

Tecnología y telecomunicaciones |

Telecomunicaciones y Otros |

3 |

IBERDROLA |

Petróleo y energía |

Electricidad y gas |

4 |

REPSOL |

Petróleo y energía |

Petróleo |

5 |

GAS NATURAL |

Petróleo y energía |

Electricidad y gas |

6 |

ENDESA |

Petróleo y energía |

Electricidad y gas |

7 |

AMADEUS |

Tecnología y telecomunicaciones |

Electrónica y Software |

8 |

ABERTIS |

Servicios de consumo |

Autopistas y Aparcamientos |

9 |

FERROVIAL |

Mat. Básicos industria y construcción |

Construcción |

10 |

GRIFOLS |

Bienes de consumo |

Productos farmacéuticos y Biotecnología |

11 |

ACS |

Mat. Básicos industria y construcción |

Construcción |

12 |

RED ELECTRICA |

Petróleo y energía |

Electricidad y gas |

13 |

ARCELORMITTAL |

Mat. Básicos industria y construcción |

Mineral, metales y transformación |

14 |

AENA |

Servicios de consumo |

Transporte y distribución |

15 |

IAG (IBERIA) |

Servicios de consumo |

Transporte y distribución |

16 |

MAPFRE |

Servicios financieros e inmobiliarios |

Seguros |

17 |

SIEMENS GAMESA |

Mat. Básicos industria y construcción |

Fabric. Y montaje bienes de equipo |

18 |

ENAGAS |

Petróleo y energía |

Electricidad y gas |

19 |

MERLIN PROP. |

Servicios financieros e inmobiliarios |

Socimi |

20 |

CELLNEX TELECOM |

Tecnología y telecomunicaciones |

Telecomunicaciones y Otros |

21 |

ACCIONA |

Mat. Básicos industria y construcción |

Construcción |

22 |

MEDIASET |

Bienes de consumo |

Medios de comunicación y publicidad |

23 |

ACERINOX |

Mat. Básicos industria y construcción |

Mineral, metales y transformación |

24 |

INM. COLONIAL |

Servicios financieros e inmobiliarios |

Socimi |

25 |

MELIA HOTELS INTL |

Servicios de consumo |

Ocio, turismo y hotelería |

26 |

DIA |

Servicios de consumo |

Comercio |

27 |

VISCOFAN |

Bienes de consumo |

Alimentación y bebidas |

28 |

INDRA |

Tecnología y telecomunicaciones |

Electrónica y Software |

29 |

TECNICAS REUNIDAS |

Mat. Básicos industria y construcción |

Ingeniería y otros |

30 |

BANKIA |

Servicios financieros e inmobiliarios |

Bancos y Cajas de Ahorro |

31 |

BANKINTER |

Servicios financieros e inmobiliarios |

Bancos y Cajas de Ahorro |

32 |

BBVA |

Servicios financieros e inmobiliarios |

Bancos y Cajas de Ahorro |

33 |

CAIXA BANK |

Servicios financieros e inmobiliarios |

Bancos y Cajas de Ahorro |

34 |

SABADELL |

Servicios financieros e inmobiliarios |

Bancos y Cajas de Ahorro |

35 |

SANTANDER |

Servicios financieros e inmobiliarios |

Bancos y Cajas de Ahorro |

Fuente: elaboración propia

Brennan (2001) proporcionó los antecedentes contextuales para la medición del CI, utilizando como indicador la diferencia entre el valor en libros y la capitalización de mercado. Este trabajo lo desarrolló con una muestra de 11 empresas irlandeses realizando un análisis del contenido de los informes anuales. El valor de mercado se obtiene de datos de la Bolsa de Irlanda (http://www.ise.ie) y el valor en libros se obtiene de los informes anuales. Este aspecto de su metodología se replica en este estudio proporcionando información actualizada sobre la valoración que dan los inversores al IC de las empresas cotizadas españolas objeto de estudio.

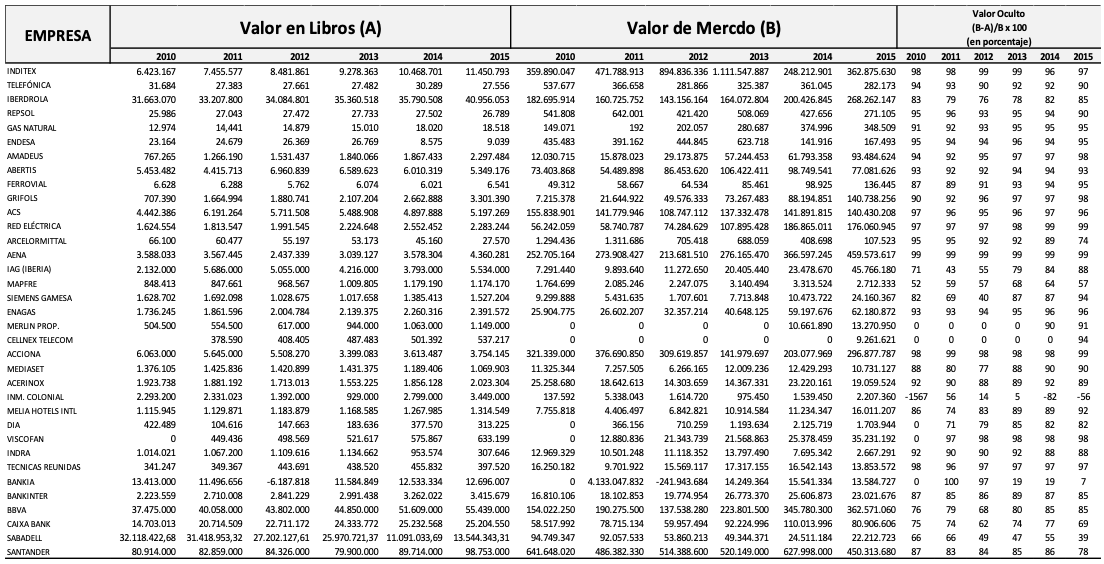

La comparación entre el valor de mercado y el valor contable muestra una estructura estable en 29 empresas pivotando el "valor oculto" de éstas alrededor del 70% y 90%, lo que sugiere que las empresas que se examinan tienen un alto nivel de activos intangibles. (Ver Tabla 3).

En los casos de la empresa Mafre y Banco Sabadell, la diferencia entre el valor de mercado y el valor en libros oscila entre el 40% al 70%, ya que el valor de cotización disminuye con los años. La empresa Inmobiliaria Colineal presenta valores negativos puesto que el valor de cotización al 31 de diciembre de cada año es mínimo. Bankia inicia su participación en la Bolsa de valores el 20 de julio del 2011, la diferencia del valor de mercado con el valor en libros va disminuyendo de manera descendente del 100% al 7% al igual que su valor de cotización en Bolsa. La compañía Merlin Prop. Inicia su participación en Bolsa el 30 de junio de 2014 y la empresa Cellnex Telecom el 7 de Mayo de 2015; sin embargo la diferencia de valor de mercado y de libros está alrededor del 90%.

Tabla 3

La comparación entre el valor de mercado y el valor contable

Fuente: elaboración propia

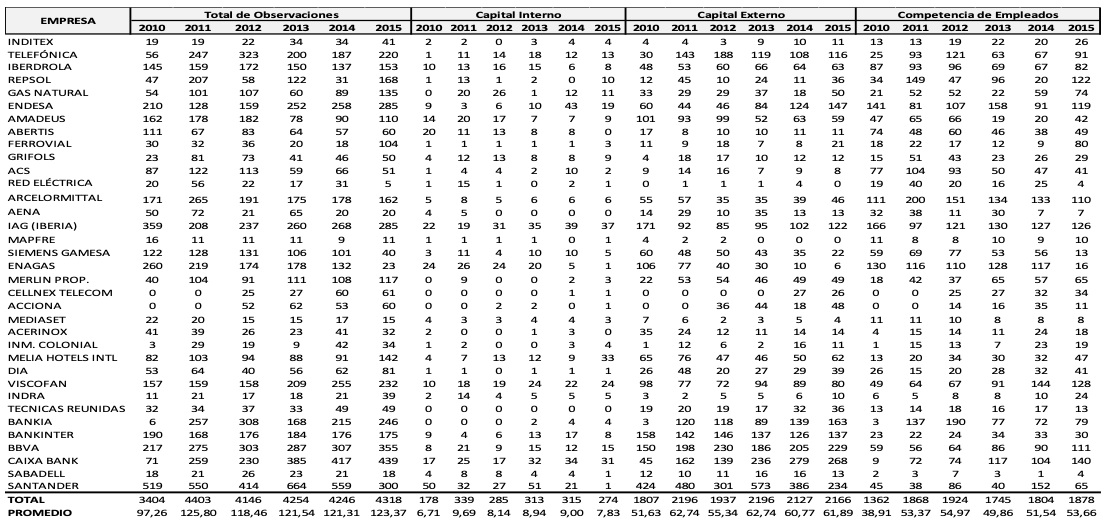

En la Tabla 4 se muestran los resultados del análisis de conteo de palabras relacionadas con cada elemento de CI de las empresas en sus informes anuales, para cada uno de los 6 años y para cada una de las tres categorías analizadas.

Tabla 4

Análisis de las compañías Período 2010-2015

Fuente: elaboración propia

Las 35 empresas del Ibex están clasificadas en 6 sectores industriales, en los cuáles existen empresas con mayor y menor cantidad de observaciones en el período 2010 al 2015 las mismas que determinan el nivel de divulgación de información de CI (Ver tabla 5).

Tabla 5

Empresas que divulgan mayor y menor

información en el período 2010 a 2015.

SECTOR INDUSTRIAL |

EMPRESA |

MAYOR INFORMACIÓN |

EMPRESA |

MENOR INFORMACIÓN |

Servicios financieros e inmobiliarios |

SANTANDER |

3006 |

MAPFRE |

69 |

Bienes de consumo |

VISCOFAN |

1013 |

MEDIASET |

104 |

Mat. Básicos industria y construcción |

ARCELORMITTAL |

1142 |

ACERINOX |

202 |

Petróleo y energía Servicios de consumo Tecnología y telecomunicaciones |

ENDESA |

1292 |

RED ELÉCTRICA |

151 |

IAG (IBERIA) |

1617 |

DIA |

356 127 |

|

TELEFÓNICA |

1233 |

INDRA |

Fuente: elaboración propia

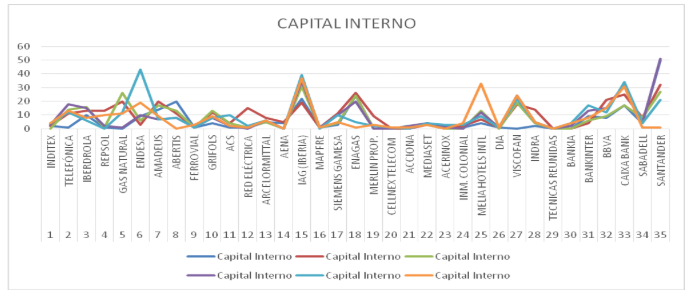

En las figuras 1, 2 y 3 se muestra la evolución de los componentes del capital intelectual durante los años 2010 al 2015. La evolución del capital interno durante el período 2010 al 2015 se muestra en la tabla 6.

Tabla 6

Empresas que divulgan mayor y menor información respecto a Capital Interno.

CAPITAL INTERNO |

||||

SUBSECTOR |

EMPRESA |

MAYOR INFORMACIÓN |

EMPRESA |

MENOR INFORMACIÓN |

Servicios financieros e inmobiliarios |

SANTANDER |

182 |

MAPFRE |

5 |

Bienes de consumo |

VISKOFAN |

107 |

INDITEX |

15 |

Mat. Básicos industria y construcción |

SIEMENS GAMESA |

43 |

TECNICAS REUNIDAS |

0 |

Petróleo y Energía |

ENAGAS |

100 |

RED ELÉCTRICA |

20 |

Servicios de consumo |

IAG (IBERIA) |

183 |

DIA |

5 |

Tecnología y telecomunicaciones |

AMADEUS |

74 |

CELLNEX TELECOM |

2 |

Fuente: Elaboración propia

-----

Figura 1

Evolución del Capital Interno.

Fuente: elaboración propia

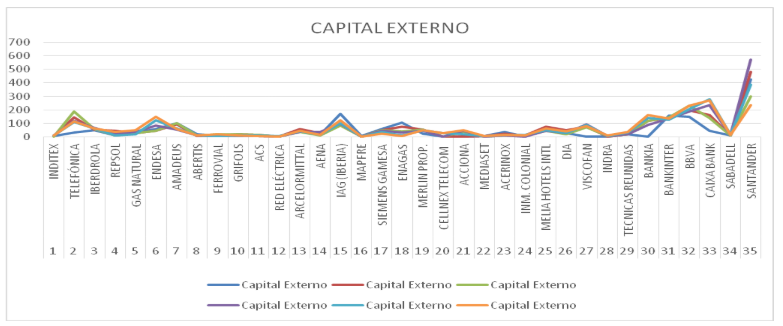

La evolución del capital Externo muestra que durante el período 2010 al 2015 se muestra en figura 2. La Tabla 7 indica las empresas que han divulgado mayor información sobre capital externo así como también empresas con una divulgación mínima.

Tabla 7

Empresas que divulgan mayor y menor información respecto a Capital Externo.

CAPITAL EXTERNO |

||||

SUBSECTOR |

EMPRESA |

MAYOR INFORMACIÓN |

EMPRESA |

MENOR INFORMACIÓN |

Servicios financieros e inmobiliarios |

SANTANDER |

2398 |

MAPFRE |

8 |

Bienes de consumo |

VISKOFAN |

412 |

MEDIASET |

27 |

Mat. Básicos industria y construcción |

ARCELORMITTAL |

267 |

ACS |

63 |

Petróleo y Energía |

ENDESA |

505 |

RED ELÉCTRICA |

7 |

Servicios de consumo |

IAG (IBERIA) |

667 |

ABERTIS |

67 |

Tecnología y telecomunicaciones |

TELEFÓNICA |

704 |

INDRA |

31 |

Fuente: elaboración propia.

-----

Figura 2

Evolución del capital externo

Fuente: elaboración propia

-----

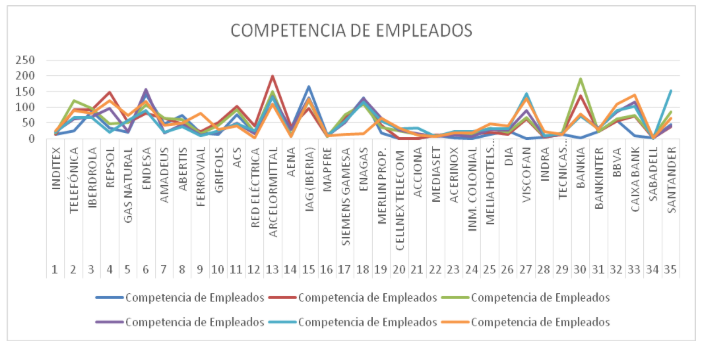

La Tabla 8 indica las empresas que han divulgado mayor información respecto a la competencia de empleados así como también empresas con una divulgación mínima (Ver Tabla 8).

Tabla 8

Empresas que divulgan mayor y menor información respecto a Competencia de Empleados.

COMPETENCIA DE EMPLEADOS |

||||

SUBSECTOR |

EMPRESA |

MAYOR INFORMACIÓN |

EMPRESA |

MENOR INFORMACIÓN |

Servicios financieros e inmobiliarios |

BANKIA |

558 |

SABADELL |

20 |

Bienes de consumo |

VISKOFAN |

494 |

MEDIASET |

56 |

Mat. Básicos industria y construcción |

ARCELORMITTAL |

839 |

ACCIONA |

76 |

Petróleo y Energía |

ENDESA |

697 |

RED ELÉCTRICA |

124 |

Servicios de consumo |

IAG (IBERIA) |

767 |

AENA |

125 |

Tecnología y telecomunicaciones |

TELEFÓNICA |

460 |

INDRA |

61 |

Fuente: elaboración propia

-----

Figura 3

Evolución de la competencia de empleados

Fuente: elaboración propia

Para una mejor interpretación de los resultados se realizan correlaciones entre las diferencias entre valor de mercado y valor en libros de las empresas, y el total de observaciones de los componentes de capital intelectual, primero correlacionando datos del mismo año y luego correlacionando las diferencias de valor (por ejemplo, año DIF2010) con los componentes de capital intelectual del año siguiente (que en el ejemplo sería CH2011).

3.5. Correlaciones lineales: valores y gráficos

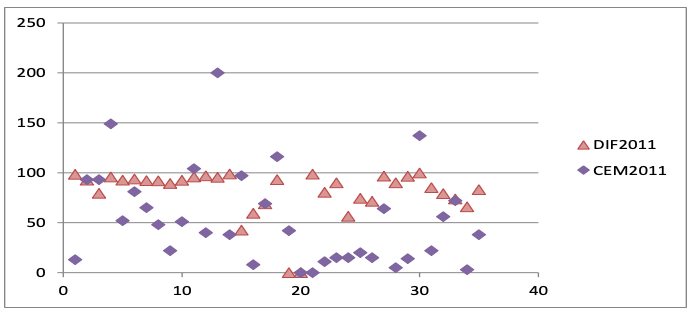

La matriz de correlaciones entre la diferencia del valor de mercado y el valor en libros con el número total de observaciones del capital intelectual y sus componentes para cada uno de los años analizados, muestra una relación positiva en la mayoría de los casos (Ver tabla 9), siendo la más significativa la relacionada con la competencia de empleados en el año 2011 representada en la figura 4. Sin embargo, todos los valores son muy bajos, con lo que sugiere la ausencia de relación significativa entre las dos variables.

Tabla 9

Correlaciones del año 2010 – 2015.

Fuente: elaboración propia

-----

Figura 4

DIF2011 vs. CEM2011

Fuente: elaboración propia

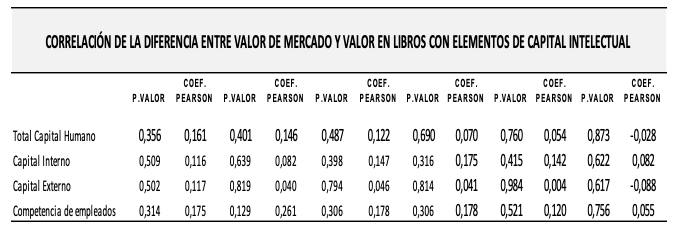

Las correlaciones entre las diferencias de valor de mercado y valor en libros de las empresas y los componentes de capital intelectual del siguiente año se muestran en la Tabla 10, siendo la más significativa la relacionada con el capital interno en el año 2011 representado en la figura 5.

Tabla 10

Correlación de la diferencia entre valor de mercado y valor en

libros con elementos de capital intelectual del año siguiente.

Fuente: elaboración propia

-----

Figura 5

DIF2010 vs. CI2010

Fuente: elaboración propia

La normativa contable existente actualmente no permite que los activos intangibles que poseen las empresas se contabilicen de manera total en los Estados Financieros. La mayoría de estudios existentes revelan que una forma de medición de los activos intangibles es a través de la divulgación de información, basada en la teoría planteada por Sveiby (2005) en la que se establecen tres categorías que integran el capital intelectual: Capital Interno, Capital Externo y Competencia de empleados.

La comparación entre el valor de mercado y el valor en libros de las empresas cotizadas del Ibex 35 muestra una estructura estable en 31 empresas pivotando el "valor oculto" de éstas alrededor del 70% y 90%, lo que sugiere que las empresas que se examinan pueden tener un alto nivel de activos intangibles, pero también existen empresas como Bankia cuyo valor va disminuyendo de manera descendente del 100% al 7%, al igual que su valor de cotización en Bolsa. Además, se encuentra que Inmobiliaria Colonial presenta valores negativos puesto que su valor de cotización al 31 de diciembre de cada año es mínimo.

Las empresas del Ibex 35 están clasificadas en 6 sectores industriales y 20 subsectores, siendo el subsector de Bancos y Cajas de Ahorros el que mayor número de observaciones presenta respecto a la Divulgación de información en el período 2010 al 2015, con 3006 observaciones del Banco Santander, mientras que el subsector de Servicios Financieros e Inmobiliarios es el que menor divulgación de información realiza, por ejemplo tenemos la empresa Mapfre con 69 observaciones.

La evolución de Capital Intelectual y cada uno de sus elementos muestra que existen empresas que han divulgado mayor información respecto al capital interno, capital externo y competencia de empleados, así como también empresas con una divulgación mínima. En relación al capital Interno la empresa con mayor número de observaciones, IAG Iberia del Sector Servicios de Consumo, tiene 183, mientras que la empresa Técnicas Reunidas, del sector materiales básicos industria y construcción, es la que menor divulgación de información tiene, con 0 observaciones. En el Capital Externo, el mayor número de divulgación corresponde al Banco Santander, con 2398 observaciones, y la empresa Red Eléctrica, del sector Petróleo y energía, la de menor divulgación ofrece, con 7 observaciones. En cuanto a Competencia de los Empleados, la empresa de mayor divulgación es Acerormital, del sector Materiales Básicos de industria y construcción, con 839 observaciones, y la empresa de menor divulgación es el Banco Sabadell, con 20 observaciones.

En los resultados del estudio no se observan correlaciones significativas, lo cual indicaría que no hay relación entre el valor de los activos intangibles, y la diferencia entre valor en libros y de mercado. Sin embargo, estos resultados deberían hacerse teniendo en cuenta a que la falta de correlaciones significativas puede deberse a otros factores, por lo que cabría 1) hacer el análisis para una serie más larga de años para asilar posibles efectos coyunturales, 2) así como ampliar el análisis a más países, por razones idénticas, 3) sería interesante también introducir ligeras modificaciones en la metodología: por ejemplo, a) correlacionar los indicadores de CI en los anuarios de las empresas y su diferencia de valor entre mercado y libros para el año siguiente al del anuario.

Si los resultados obtenidos se mantuvieran, ello significaría 1) una posible revisión de las metodologías de medición del CI, que debería de ser tenida en cuenta por la literatura del ámbito de estudio; 2) que no existiera correlación entre el CI y la diferencia entre el valor en libros y de mercado, de forma que habría que considerar esa hipótesis en la literatura sobre CI.

Abeysekera, I.; Guthrie, J. (2005). Una investigación empírica de las tendencias de información anual de la CI en Sri Lanka. Perspectivas críticas sobre Contabilidad, 16(3): 151:163.

Alfraih, M. M. (2017). "El valor de relevancia de la divulgación capital intelectual: evidencia empírica de Kuwait" (Vol.25, Núm.1). Kuwait: Diario de Regulación y Cumplimiento Financiero.

Allen, C. (2002). La construcción de montañas en un paisaje plano: relaciones con los inversores en la eraq post-Enron. Corporate Communications: An International Journal , 7(4): 206-211.

Anifowosea, M; Rashida, M; Annuarad, H (2017). The moderating effect of board homogeneity on the relationship between Intellectual Capital Disclosure and Corporate market value of listed firms in Nigeria. (T. I. Malaysia, Ed.) International Journal of Economics, Management and Accounting 25(1): 71-103.

Bravo, A. (2015). Gestión del conocimiento y medición del capital intelectual como recurso intangible en las organizaciones que aprenden. análisis comparativo desde sus modelos originarios (Vol. 13). Panamá: CICAG.

Bontis, N. (1998). El capital intelectual: un estudio exploratorio que desarrolla medidas y modelos. Manejo Decisión, 36(1): 63-76.

Bontis, N. (2002). La divulgación de capital intelectual en las empresas canadienses. Diario de Costeo Humanos y Contabilidad, 3(3): 9-20.

Brennan, N. (2001). Presentación de informes de capital intelectual en los informes anuales: evidencia de Irlanda. Contabilidad, Auditoría y Diario de Rendición de Cuentas, 14(4): 423-436.

Brennan, N.; Connell, B. (2000). El capital intelectual: temas de actualidad e implicaciones políticas. Diario de Capital Intelectual, 1(3): 206-240.

Castilla, F (2016). "Los temas principales de la investigación sobre la divulgación de activos intangibles: una revisión crítica". Contabilidad, Auditoría y Responsabilidad Journal, 29 (2).

Castilla, F (2017). "Análisis de contenido dentro de los activos intangibles divulgación: una revisión de la literatura estructurado", 3, pp.506-543, Vol. 18, J. o. Intelectual, Ed.

Catasus, B; Grojer, J. (2003). Intangibles y decisiones de crédito-resultados de un experimento. European Accounting Review, 12(2): 327-357.

Elmer, P. (2001). Contabilidad para las relaciones públicas: la exploración de alternativas radicales. Corporate Communications: An International Journal, 6(1): 12-17.

Eric , W. (2013). Knowledge-based extraction of intellectual capital-related information from unstructured data, Applications, 41: 1315–1325 .

FASB (2001). Resumen de la Declaración No. 142. Fondo de comercio y otros activos intangibles. Norwalk, CT: Finantial Accounting Standards Board.

Gallego, I; Rodriguez, L. (2005). Situación de los activos intangibles en las empresas españolas: un análisis empírico. Diario of Intellectual de Capital, 6(1): 105-126.

Goh, P; Lim, K. (2004). La revelación de capital intelectual en los informes anuales de las empresas. Diario of Intellectual de Capital, 5(3): 500-510.

Grojer, J. (2001). Intangibles y clasificaciones contables: en busca de una estrategia de clasificación. Contabilidad, Organizaciones y Sociedad, 26(1): 695-713.

Guthrie, J; Petty, R. (2000). El capital intelectual: prácticas australianas informes anuales. Diario de Capital Intelectual, 1(3): 241-251.

Guthrie, J; Petty, R; Yongvanich, K; Ricceri, F. (2004). Uso de análisis de contenido como método de investigación para investigar informes IC. Diario of Intellectual Capital, Vol 5 Issue: 2, pp. 282:293.

Handy, C. (1989). The Age of Unreason. London: Arrow Books Ltd.

Holland, J. (2001). Corporate Value Creation, Intangibles, and valuation: a dynamic model of corporate value creationand disclosure. Athens: European Accounting Association Conference.

Lev, B. (2001). Intangibles: gestión, medición y generación de informes. Washington, DC.: Brookings Institution Press.

Liao, L; Low, M; Davey, H. (2013) Idioma chino e Inglés versiones: divulgación capital intelectual (4 ed.). Journal of Intellectual Capital. Vol. 14 Issue: 4, pp.661-686.

Nigeria. (T. I. Malaysia, Ed.) International Journal of Economics, Management and Accounting 25(1): 71-103.

Oliveras, E; Gowthorpe, C; Kasperskaya, Y; y Perramon, J. (2008). Presentación de informes de capital intelectual en España. Corporate Communications: An International Journal, 13(2):168-181.

Ordoñez, P. (2003). El balance del capital intelectual en España: una visión comparada. Diario of Intellectual de Capital, 4(1): 61-81.

Precob, M. (2016). Influenţa raportării capitalului intangibil asupra performanţei companiilor româneşti (ISSN: 1583-5812; ISSN on-line: 1844-8801 ed., Vols. XIV, Nr. 1(133)). Rumania: Audit financiar.

Sveiby, K. (2005). SBEIBY. Obtenido de www. sveiby.com/articles/companymonitor.html

Sriram, R. S. (2008). "Relevance of intangible assets to evaluate financial health" (Vol. 9). Emerald Group Publishing Limited 2008.

Tejedo, F. (2014). Información del conocimiento organizacional a través de los informes anuales publicados en las páginas web de las empresas. Revista Española de Documentación Científica, 37(1): 1-13.

Tejedo-Romero, J. F. (2017). Mecanismos de gobierno corporativo y capital intelectual Revista Brasileira de Gestão de Negócios, 19 (65): 394-414.

Tejero, F; Alfaro, E. (2014). Asociación entre las características empresariales y la divulgación sobre Capital Intelectual: Un estudio de las empresas del Ibex 35. Estudios de Economía Aplicada, 32(1): 3.

Vergawen, P.; Van Alem, F. (2005). Informe anual de los desgloses de capital intlectual en los Países Bajos, Francia y Alemania. Journal of Intellectual Capital, 6(1): 89-104.

Wasim, U.; Rehman, H. (2016). Level of intellectual capital disclosure across indian and pakistani companies. Pakistan Economic and Social Review, 54 (1).

1. Departamento de Organització, gestió empresarial i disseny del producte. Doctorado en Derecho, Economía y Empresa. Universidad de Girona. Docente de la Universidad Nacional de Chimborazo (Ecuador). xime-222@hotmail.com

2. Departamento de Organització, gestió empresarial i disseny del producte. Universidad de Girona. Anna.arbussa@udg.edu