![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 50) Año 2018. Pág. 25

Fernando GARCIA 1; Jairo GONZALEZ-BUENO 2; Gladys RUEDA-BARRIOS 3; Javier OLIVER 4

Recibido: 18/06/2018 • Aprobado: 30/09/2018 • Publicado 15/12/2018

2. Análisis del Tamaño, Liquidez y Concentración

5. Análisis del Riesgo Soberano

RESUMEN: Partiendo de la base teórica de que existe una relación positiva entre el crecimiento económico y el desarrollo de los mercados de capitales, se construyen indicadores de tamaño, liquidez y concentración para medir el desarrollo de estos mercados. Este artículo realiza un análisis de la situación actual de los mercados de capitales latinoamericanos. Se encuentra que estos mercados continúan siendo líquidos, pequeños y concentrados, ubicándose como una réplica en menor escala de aquellos en los países desarrollados y algunas economías emergentes. |

ABSTRACT: Based on the theoretical basis that there is a positive relationship between economic growth and the development of capital markets, indicators of size, liquidity and concentration are constructed to measure the development of these markets. This article analyzes the current situation of Latin American capital markets. It is found that these markets continue to be liquid, small and concentrated, being located as a replica on a smaller scale of those in developed countries and some emerging economies. |

El proceso de apertura y globalización que se dio a comienzos de los noventa implicó un dinamismo sin precedentes en los mercados de capitales a nivel mundial y especialmente en las economías emergentes. Para los países en vías de desarrollo y con acceso parcial a financiación privada internacional, un mercado de capitales doméstico profundo ofrece la mejor alternativa para hacerle frente a los vaivenes internacionales, para suplir financiación durante crisis bancarias domésticas y para introducirle competencia al sector bancario (Arbeláez, Zuluaga, & Guerra, 2002).

En concordancia con el párrafo anterior, una serie de estudios en la literatura económica han establecido una relación positiva entre el crecimiento económico y el desarrollo del mercado de capitales. Para Caporale, Howells y Soliman (2004), y Mishkin (2001) un mercado de capitales bien organizado y administrado genera oportunidades de inversión a partir del financiamiento de proyectos productivos que alientan la actividad económica, movilizan el ahorro doméstico, asignan de manera más eficiente el capital, ayudan a diversificar el riesgo, y a facilitar el intercambio de bienes y servicios. Adicionalmente, Adjasi y Biekpe (2006) evidenciaron un impacto positivo considerable del desarrollo del mercado de capitales sobre el crecimiento económico en los países de las economías de ingresos medios altos. Sus conclusiones fueron fortalecidas por Bahadur y Neupane ( 2006), quienes concluyeron que las fluctuaciones de los mercados de capitales ayudan a predecir el crecimiento futuro de una economía.

Prosiguiendo el análisis, Bencivenga y Smith (1991), y Levine (1997) subrayan que los mercados de capitales más líquidos pueden crear inversiones de largo plazo, contribuyendo al crecimiento económico mediante un costo de transacción bajo. En este mismo sentido, Holmström y Tirole (1998) concluyen que los mercados de capitales líquidos mejoran la eficiencia del mercado proporcionando información oportuna y precisa al inversionista. Además de la liquidez, la diversificación del riesgo global es otra de las principales funciones del mercado de capitales que contribuye al crecimiento económico. Devereux y Smith (1994), Obstfeld (1992, 1993) y Saint-Paul (1992) encontraron que las oportunidades para la reducción del riesgo a través de la diversificación global podría aumentar el riesgo de los inversores y, al mismo tiempo, proporcionar más oportunidades para hacer inversiones diversificadas a nivel internacional, aumentando de este modo el crecimiento de largo plazo.

Con base a lo expuesto anteriormente, se evidencia la importancia de la existencia de los mercados de capitales. Este artículo tiene como meta analizar la evolución de los mercados de capitales de Latinoamérica a lo largo del periodo 2000-2016, lo cual permitirá efectuar un inventario del estado actual de éstos mercados. Además, se estudiarán los factores externos a los mercados de capitales que han condicionado su desarrollo, y cómo las crisis financieras internacionales han determinado su tamaño y funcionamiento.

El resto del articulo está organizado como sigue: La sección 2 analiza los indicadores de tamaño, liquidez y concentración de los mercados accionarios latinoamericanos, realizando una comparación con los mercados internacionales de algunas economías desarrolladas y emergentes. En las secciones 3 y 4 se examina la volatilidad y la correlación de los índices bursátiles de los mercados accionarios de América Latina, Estados Unidos y Europa durante al periodo 2002-2016. La sección 5 examina el riesgo país de los 6 mercados de capitales seleccionados de Latinoamérica en los años 2000-2016. Finalmente, la sección 6 presenta las conclusiones del artículo.

En la literatura económica las medidas más utilizadas para medir el desarrollo de un mercado accionario son los indicadores de tamaño, liquidez y concentración (Demirgüç-Kunt y Levine, 1996 citador en Gil, 2007). En correspondencia con lo anterior, la tabla 1 presenta un resumen de los principales hallazgos respecto al desarrollo de los mercados accionarios de Argentina, Brasil, Chile, Colombia, México y Perú, y su comparación con algunos otros mercados internacionales de economías desarrolladas y emergentes.

El tamaño del mercado accionario se puede medir a partir de dos indicadores: la capitalización relativa del mercado (i.e., número total de acciones en circulación multiplicado por su valor en bolsa, dividido entre el PIB) y el número de firmas registradas en bolsa (Gil, 2007; Uribe, 2007). En la tabla 1 se observa que en términos relativos los mercados accionarios de Chile (85.44%) y México (74.44%) son los más grandes de Latinoamérica para el periodo 2014-20165. Sin embargo, ninguno de los seis países latinoamericanos supera el promedio presentado por determinadas economías desarrolladas como Canadá (117.6%) y Estados Unidos (NYSE) (105.1%), y algunas economías emergentes como Hong Kong (China) (1044.4%) y Sudáfrica (283.15%), en las cuales la capitalización bursátil de sus mercados accionarios representa en promedio más del 100% del PIB.

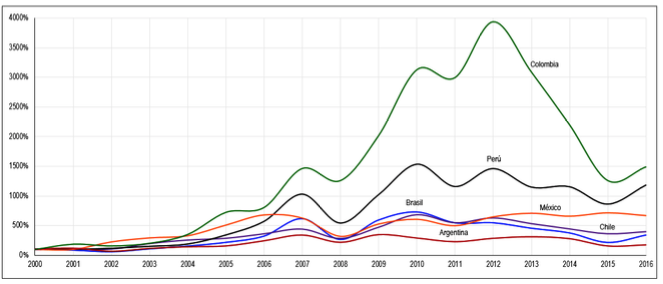

Con el propósito de observar y analizar la tendencia del comportamiento histórico de la capitalización bursátil de los seis mercados accionarios de Latinoamérica, se toma como base 100 para el primer año (2000) y luego se determinan los cambios en el valor de la capitalización periodo a periodo. En la figura 1 se puede apreciar la notable evolución de la capitalización bursátil total en Colombia y Perú, mercados que han registrado durante el período 2000-2016 variaciones aproximadas del 1500% y 1150%, respectivamente.

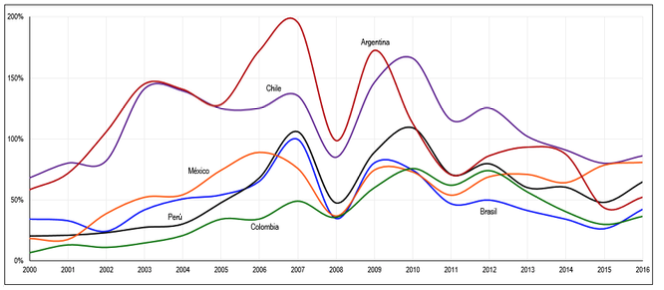

Por su parte, la figura 2 muestra que el mercado latinoamericano de mayor tamaño durante el periodo 2000-2016 ha sido el chileno, donde la velocidad en el incremento de la capitalización bursátil ha superado en promedio la evolución positiva del PIB (111.16%) (Rincon & Gonzalez-Bueno, 2016).

Figura 1

Tendencia de la Tasa de Crecimiento Anual de la

Capitalización Bursátil de Latinoamérica 2000-2016

Fuente: Elaboración propia a partir de

la Información Estadística de la FIAB

-----

Figura 2

Capitalización Relativa Promedio de Latinoamérica 2000-2016

Fuente: Elaboración propia a partir de la Información Estadística de la FIAB y el Banco Mundial

Prosiguiendo el análisis, es conveniente señalar durante este periodo, los mercados financieros internacionales estuvieron sujetos a un entorno económico complejo e inestable. La crisis financiera de 2008 en Estados Unidos, los problemas fiscales en Europa, la desaceleración en las principales economías asiáticas durante 2012, los choques macroeconómicos provenientes del cambio en el paradigma de la política monetaria de La Reserva Federal de Estados Unidos en 2013, la caída de los precios del barril del petróleo y las devaluaciones de las monedas de algunas economías latinoamericanas en 2014, fueron algunas de las principales fuerzas que caracterizaron el contexto de los mercados financieros internacionales y que afectaron también a los mercados de los países analizados.

Tabla 1

Medidas de Tamaño, Liquidez y Concentración 2014-2016

País |

|

Tamaño |

|

Liquidez |

|

Concentración |

|||||||||||||||||||

|

Capitalización del Mercado/ |

|

Firmas Registradas |

|

Volumen Transado/ |

|

Volumen Transado/ |

|

10 sociedades domesticas de mayor capitalización/ |

|

10 sociedades domesticas más negociadas/ |

||||||||||||||

|

2014 |

2015 |

2016 |

|

2014 |

2015 |

2016 |

|

2014 |

2015 |

2016 |

|

2014 |

2015 |

2016 |

|

2014 |

2015 |

2016 |

|

2014 |

2015 |

2016 |

||

Latinoamérica |

Argentina |

|

87.4% |

43.5% |

52.2% |

|

101 |

99 |

99 |

|

0.9% |

0.9% |

0.9% |

|

1.1% |

2.0% |

1.6% |

|

72.4% |

63.3% |

57.4% |

|

83.4% |

82.0% |

63.2% |

Brasil |

|

34.4% |

26.6% |

42.4% |

|

369 |

359 |

349 |

|

23.9% |

27.0% |

29.3% |

|

69.5% |

101.8% |

69.2% |

|

50.8% |

51.5% |

54.9% |

|

58.6% |

45.6% |

40.2% |

|

Chile |

|

90.6% |

79.8% |

85.9% |

|

307 |

310 |

298 |

|

12.9% |

9.0% |

10.1% |

|

14.2% |

11.3% |

11.7% |

|

45.1% |

45.9% |

44.3% |

|

49.7% |

55.3% |

48.4% |

|

Colombia |

|

40.5% |

30.1% |

36.7% |

|

74 |

73 |

70 |

|

6.6% |

5.0% |

4.9% |

|

16.2% |

16.6% |

13.4% |

|

73.9% |

71.0% |

71.5% |

|

92.5% |

86.1% |

68.8% |

|

México |

|

64.1% |

78.5% |

80.7% |

|

145 |

143 |

144 |

|

12.0% |

9.6% |

10.6% |

|

18.8% |

12.2% |

13.1% |

|

52.1% |

55.5% |

54.1% |

|

59.5% |

61.9% |

58.7% |

|

Perú |

|

60.3% |

47.9% |

64.6% |

|

235 |

278 |

264 |

|

2.3% |

1.3% |

1.6% |

|

3.9% |

2.7% |

2.5% |

|

57.3% |

55.4% |

58.5% |

|

58.2% |

53.7% |

65.5% |

|

Mercados Internacionales de Comparación |

Australia |

|

88.3% |

87.2% |

105.3% |

|

2,073 |

2,108 |

2,095 |

|

55.3% |

59.4% |

68.1% |

|

62.6% |

68.1% |

64.6% |

|

47.7% |

44.3% |

40.8% |

|

37.6% |

35.0% |

31.1% |

Bombay (India) |

|

76.6% |

70.1% |

69.2% |

|

5,542 |

5,836 |

5,821 |

|

6.0% |

5.8% |

5.0% |

|

7.9% |

8.3% |

7.2% |

|

28.0% |

N.D. |

N.D. |

|

18.2% |

N.D. |

N.D. |

|

Canadá |

|

116.8% |

105.8% |

130.3% |

|

3,761 |

3,559 |

3,419 |

|

78.7% |

76.1% |

76.5% |

|

67.4% |

71.9% |

58.7% |

|

27.4% |

28.1% |

31.5% |

|

17.2% |

21.1% |

25.5% |

|

Corea |

|

85.9% |

86.8% |

88.9% |

|

1,864 |

1,961 |

2,059 |

|

95.7% |

139.4% |

118.0% |

|

111.4% |

160.6% |

132.7% |

|

32.6% |

28.8% |

32.8% |

|

17.4% |

13.2% |

13.0% |

|

España |

|

72.2% |

63.6% |

57.2% |

|

3,452 |

3,651 |

3,506 |

|

80.0% |

83.6% |

55.6% |

|

110.8% |

131.5% |

97.2% |

|

N.D. |

N.D. |

N.D. |

|

N.D. |

N.D. |

N.D. |

|

Filipinas |

|

92.0% |

77.2% |

78.6% |

|

263 |

265 |

265 |

|

14.9% |

13.5% |

12.3% |

|

16.2% |

17.5% |

15.6% |

|

39.7% |

42.4% |

40.8% |

|

45.8% |

45.3% |

44.7% |

|

Hong Kong (China) |

|

1109.3% |

1028.8% |

995.0% |

|

1,752 |

1,973 |

1,866 |

|

521.8% |

687.1% |

420.6% |

|

47.0% |

66.8% |

42.3% |

|

33.5% |

33.1% |

34.4% |

|

26.8% |

26.5% |

25.4% |

|

Indonesia |

|

47.4% |

41.9% |

45.7% |

|

506 |

521 |

537 |

|

10.6% |

9.0% |

9.9% |

|

22.4% |

21.4% |

21.6% |

|

45.2% |

48.7% |

47.5% |

|

39.6% |

52.1% |

40.9% |

|

Japón |

|

90.3% |

115.0% |

100.3% |

|

3,470 |

3,513 |

3,541 |

|

112.4% |

126.5% |

113.9% |

|

124.5% |

109.9% |

113.5% |

|

16.4% |

16.2% |

15.6% |

|

15.4% |

15.0% |

12.8% |

|

Mumbai (India) |

|

74.7% |

68.7% |

68.0% |

|

1,708 |

1,794 |

1,840 |

|

31.0% |

32.0% |

30.6% |

|

41.5% |

46.6% |

45.0% |

|

28.0% |

43.4% |

45.9% |

|

18.2% |

52.8% |

56.0% |

|

Nasdaq (USA) |

|

40.1% |

40.4% |

41.9% |

|

2,782 |

2,859 |

2,897 |

|

70.4% |

69.4% |

59.6% |

|

175.3% |

171.9% |

142.3% |

|

35.5% |

39.1% |

32.0% |

|

43.1% |

44.3% |

11.6% |

|

NYSE Group (USA) |

|

111.3% |

98.6% |

105.4% |

|

2,466 |

2,424 |

2,307 |

|

91.2% |

96.9% |

93.3% |

|

82.0% |

98.3% |

88.5% |

|

14.3% |

14.6% |

14.8% |

|

15.2% |

14.1% |

N.D. |

|

Rusia |

|

18.7% |

34.6% |

48.5% |

|

257 |

254 |

245 |

|

11.7% |

10.2% |

9.9% |

|

62.8% |

29.4% |

20.4% |

|

61.1% |

60.5% |

59.7% |

|

84.3% |

83.4% |

71.3% |

|

Shanghái (China) |

|

37.5% |

38.4% |

36.6% |

|

995 |

1,081 |

1,182 |

|

58.1% |

191.7% |

67.1% |

|

154.8% |

498.9% |

183.2% |

|

31.2% |

23.3% |

23.4% |

|

0.2% |

0.0% |

6.1% |

|

Sudáfrica |

|

266.2% |

260.6% |

322.7% |

|

380 |

382 |

376 |

|

98.4% |

114.1% |

127.3% |

|

37.0% |

43.8% |

39.4% |

|

24.7% |

24.0% |

20.5% |

|

41.6% |

40.6% |

38.0% |

|

Turquía |

|

23.5% |

18.2% |

20.0% |

|

227 |

393 |

381 |

|

42.2% |

43.1% |

38.2% |

|

179.6% |

236.5% |

190.7% |

|

52.8% |

39.2% |

39.5% |

|

48.1% |

58.4% |

58.6% |

|

Fuente: Elaboración propia a partir de la Información Estadística de la Federación Iberoamericana

de Bolsas (FIAB), la World Federation of Exchange (WFE) y el Banco Mundial.

------

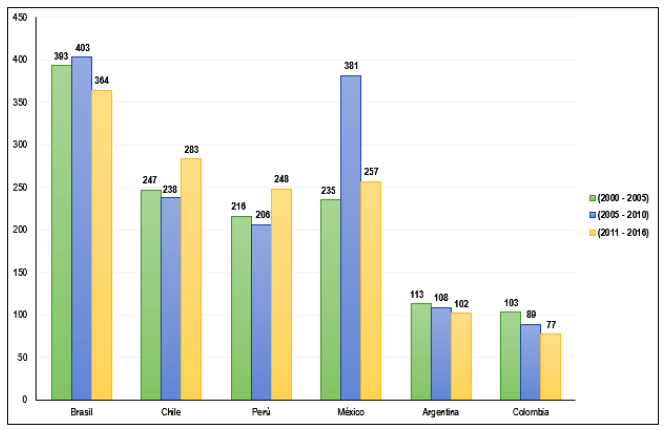

Figura 3

Número de Firmas Registradas en Bolsa de Latinoamérica 2000-2016

Fuente: Elaboración propia a partir de la Información Estadística de la FIAB

Un indicador complementario de la capitalización relativa del mercado es el número de firmas inscritas en bolsa. En este propósito, al retomar la tabla 1 se evidencia que los mercados accionarios más grandes de Latinoamérica son Brasil y Chile, países que en el periodo 2014-2016 tuvieron en promedio 359 y 305 firmas listadas en bolsa, respectivamente. Por el contrario, las plazas accionarias más pequeñas de esta región son Argentina y Colombia, con un promedio de 100 y 72 firmas registradas en bolsa, respectivamente, durante el periodo indicado. Adicionalmente, al realizar una comparativa con los mercados internacionales de la muestra seleccionada, se evidencia que las plazas bursátiles de Bombay y Mumbai de la India suman en promedio 7514 firmas, lo cual lo ubica como el país con más firmas registradas en bolsa, seguido por Estados Unidos y Canadá con 5245 y 3580 firmas, respectivamente, en el periodo de tiempo estudiado.

En la figura 3 se observa que durante el periodo 2000-2016, el número de firmas registradas en bolsa de cada país se ha mantenido relativamente constante, a excepción de México, que durante el periodo 2000-2006 y 2007-2014 vio crecer el número de empresas cotizadas, pasando de un promedio de 235 a 381 firmas listadas. Sin embargo, durante los años 2011-2016 el número de firmas se ubicó en un promedio de 257.

La baja liquidez está asociada con altos costos de transacción, y en consecuencia con ausencia de mecanismos eficientes de movilidad de capital y dificultad para deshacer las inversiones realizadas. Los costos de transacción son cruciales para la determinación de la eficiencia, la liquidez y la rentabilidad del mercado accionario. Un mercado de valores líquido es aquel que es capaz de movilizar grandes volúmenes y absorber adecuadamente el flujo de transacciones que esto implica, asegurando que no se produzcan cambios bruscos en los precios cuando se presentan variaciones leves en la oferta y demanda de las acciones (Arbeláez et al., 2002).

Para este estudio se han construido dos medidas de liquidez, la razón volumen transado sobre el PIB y la tasa de rotación, que corresponde al volumen transado sobre la capitalización del mercado (Demirgüç-Kunt & Levine, 1996). Retomando de nuevo la tabla 1 se muestra que el mercado más líquido de Latinoamérica al cierre del año 2016, medido por la razón volumen transado sobre el PIB es el mercado de Brasil (26.74%). No obstante, si tenemos en cuenta los mercados internacionales de comparación, se evidencia que los mercados accionarios de esta región de América son en su mayoría ilíquidos. Llama la atención la liquidez de los mercados accionarios de economías como Hong Kong (China) (420.6%) y Sudáfrica (127.3%) que superan a los mercados de economías desarrolladas como Canadá (76.5%) y Estados Unidos (Nasdaq) (59.6%). Así mismo, la tasa de rotación reafirma lo comentado previamente en lo referente a la iliquidez de los mercados bursátiles de Latinoamérica, y la excelente liquidez que presentan algunos mercados emergentes y las economías desarrolladas.

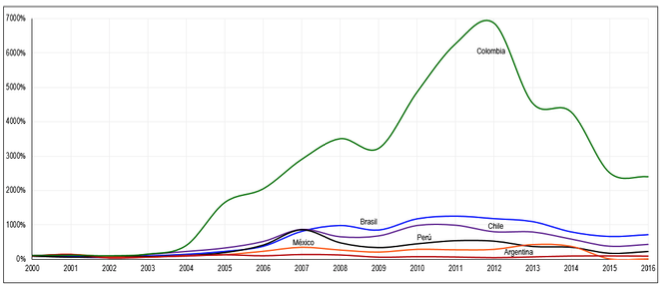

Respecto a la dinámica de los mercados accionarios, la figura 4 permite contextualizar la notable evolución del mercado colombiano, cuyo monto anual negociados en acciones, expresado en dólares, creció un 6774% entre 2000 y 2012, y un 2299% entre 2000 y 2016. Así mismo, las plazas bursátiles de Brasil y Chile crecieron el 614% y 335%, respectivamente, a lo largo del periodo 2000-2016. No obstante, el volumen anual operado en acciones de Argentina decreció un 13% en el periodo de estudio indicado.

Figura 4

Tendencia de la Tasa de Crecimiento Anual del

Volumen de Acciones de Latinoamérica 2000-2016

Fuente: Elaboración propia a partir de la Información Estadística de la FIAB

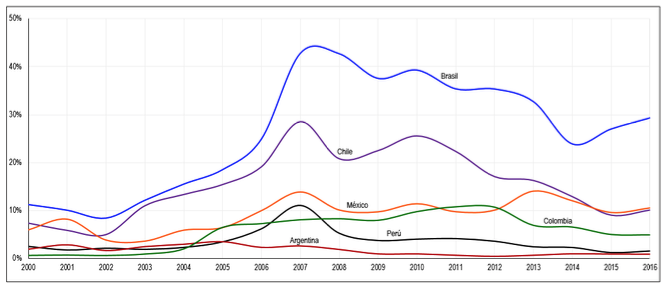

Prosiguiendo el estudio de la liquidez, al evaluar la razón volumen transado sobre el PIB (figura 5) y la tasa de rotación (figura 6) se observa que el mercado accionario más líquido es el brasileño a lo largo de los 16 años de estudio, el cual logra el pico más alto en el año 2008.

Figura 5

Razón Volumen de Negociado en Acciones/PIB de Latinoamérica 2010-2016

Fuente: Elaboración propia a partir de la Información

Estadística de la FIAB y Banco Mundial

-----

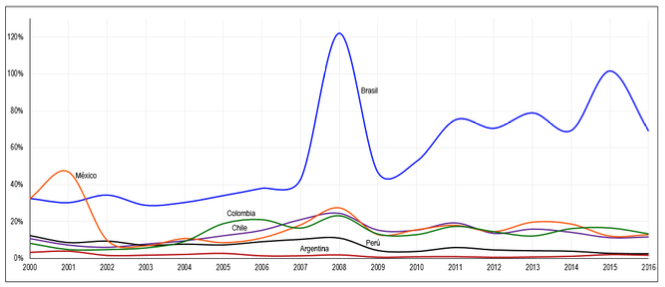

Figura 6

Tasa de Rotación de Latinoamérica 2010-2016

Fuente: Elaboración propia a partir de la Información Estadística de la FIAB

Para este estudio la concentración del mercado accionario se mide a través de dos indicadores: la proporción que representa el monto total de las 10 sociedades domésticas de mayor capitalización contra la capitalización total del mercado y, la proporción que representa el volumen transado por las 10 sociedades domésticas más transadas contra volumen total transado del mercado. Estos dos indicadores se sitúan entre cero y uno, y entre más se acerque a uno, reflejará mayor grado de concentración. Retomando la tabla 1 se muestra que el mercado más concentrado de Latinoamérica al cierre del año 2016, medido por la razón de las 10 sociedades domésticas de mayor capitalización sobre la capitalización del mercado, y por la razón de las 10 sociedades domésticas más negociadas sobre el volumen transado, es la plaza accionaria de Colombia (72.1%). Así mismo, si tenemos en cuenta los mercados internacionales de comparación, se evidencia que los mercados accionarios de Latinoamérica son los más concentrados entre la muestra de las 21 economías emergentes y desarrolladas seleccionadas.

Finalmente, la tabla 2 resume los dos indicadores utilizados en este estudio para medir la concentración de los mercados accionarios de América Latina durante el periodo 2007-2016. En ella se muestra que en promedio la distribución más inequitativa de la oferta de las acciones ha sido en el mercado accionario de Colombia, a lo largo de los 10 años analizados. No obstante, el problema parece no ser inherente únicamente a la Bolsa de Valores de Colombia, sino en general a las bolsas de esta región de América Latina.

Tabla 2

Concentración Mercados Accionarios

de Latinoamérica 2007-2016

10 sociedades domesticas de mayor capitalización/Capitalización del Mercado |

||||||||||

País |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

Argentina |

68.16% |

74.81% |

71.91% |

69.91% |

70.14% |

68.53% |

74.11% |

72.38% |

63.34% |

57.41% |

Brasil |

55.61% |

52.46% |

54.76% |

55.38% |

53.13% |

52.06% |

51.32% |

50.81% |

51.45% |

54.92% |

Chile |

47.60% |

44.16% |

48.12% |

46.65% |

45.03% |

43.85% |

45.73% |

45.11% |

45.89% |

44.32% |

Colombia |

73.46% |

74.08% |

74.48% |

79.31% |

79.10% |

81.82% |

77.80% |

73.92% |

70.97% |

71.54% |

México |

68.31% |

69.45% |

63.11% |

66.06% |

65.87% |

58.87% |

55.65% |

52.14% |

55.55% |

54.07% |

Perú |

62.89% |

62.95% |

65.79% |

64.30% |

61.60% |

58.93% |

55.82% |

57.34% |

55.43% |

58.45% |

10 sociedades domesticas más negociadas/Volumen Transado |

||||||||||

País |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

Argentina |

68.09% |

70.25% |

69.83% |

70.24% |

71.05% |

83.42% |

80.05% |

83.39% |

82.02% |

63.25% |

Brasil |

40.56% |

49.61% |

55.51% |

50.34% |

47.71% |

38.78% |

42.85% |

58.59% |

45.58% |

40.19% |

Chile |

46.37% |

59.22% |

58.65% |

51.55% |

50.80% |

56.30% |

51.08% |

49.69% |

55.25% |

48.38% |

Colombia |

74.63% |

81.23% |

77.55% |

86.17% |

95.57% |

88.27% |

76.57% |

92.50% |

86.08% |

68.81% |

México |

59.26% |

72.63% |

72.45% |

66.38% |

71.90% |

66.91% |

58.70% |

59.51% |

61.89% |

58.74% |

Perú |

52.76% |

47.90% |

47.96% |

56.69% |

55.69% |

59.74% |

58.49% |

58.24% |

53.74% |

65.52% |

Fuente: Elaboración propia a partir de la Información Estadística de la FIAB

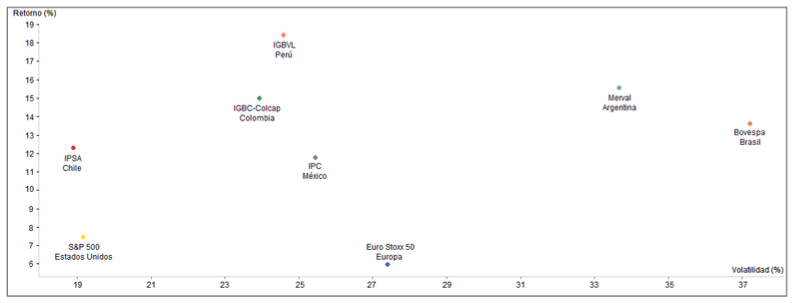

La volatilidad del mercado accionario se relaciona con el comportamiento de los precios de los activos, específicamente con la frecuencia y la magnitud del movimiento de los mismos. Su efecto sobre el mercado es negativo, en la medida en que las variaciones de corto plazo no reflejan en forma correcta los valores de equilibrio del activo financiero. En este sentido la volatilidad del mercado está relacionada con el nivel de riesgo, y depende de los sistemas de transacción utilizados, por cuanto éstos tienen como una de sus funciones principales la de acercar los precios de las acciones a los niveles de equilibrio (Arbeláez et al., 2002). Una manera simplificada de medir la volatilidad y por tanto de percibir el riesgo del mercado accionario, es evaluar la varianza de los rendimientos de los índices bursátiles. Este indicador refleja cuán estable es el rendimiento en el tiempo y con qué nivel de frecuencia varía. Otro análisis interesante, y que será el que se desarrollará en este artículo, consiste en comparar el binomio rentabilidad-riesgo de diferentes índices bursátiles internacionales. Este estudio es más completo que el simple cálculo de la volatilidad, pues incorpora al análisis información relativa a la rentabilidad obtenida.

Figura 7

Dominancia Índices Bursátiles de Latinoamérica, Estados Unidos y Europa 2002-2016

Fuente: Economatica®

La figura 7 presenta el gráfico de dominancia, en la cual se hace una comparativa del riesgo y la rentabilidad de los índices bursátiles de los mercados accionarios de Latinoamérica, Estados Unidos y Europa para el periodo 2002-2016. Se encuentra que el mercado accionario que ofrece mayor rentabilidad esperada es el peruano, con un nivel de riesgo medio en comparación con los demás mercados analizados; el mercado accionario que ofrece menor riesgo es el chileno, que además supera en rentabilidad al mercado americano y europeo, lo cual lo hace un índice dominante y atractivo para un inversionista que desee minimizar el riesgo frente a un nivel dado de rentabilidad. Por otro lado, resulta conveniente resaltar las elevadas rentabilidades obtenidas en todos los mercados analizados, siempre positivas y que suben hasta casi el 18%.

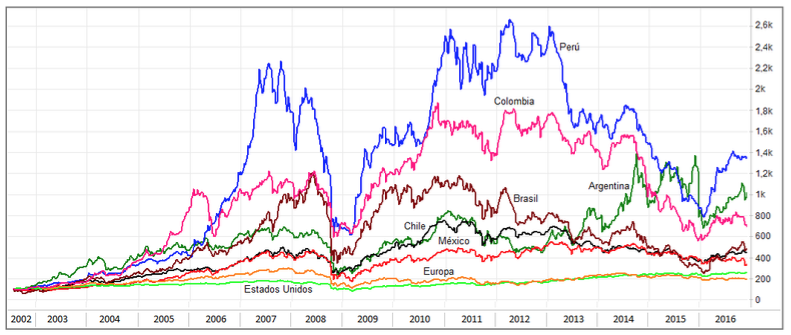

La figura 8 contextualiza el comportamiento de la volatilidad de cada uno de los índices seleccionados. Como se puede apreciar, en el caso de América Latina, la coyuntura marcadamente favorable del período 2003-2007, basada en una combinación inusual de bonanza financiera, alza de precios de los productos básicos y un alto nivel elevado de remesas de los trabajadores migrantes (Ocampo, 2009), permitieron que durante este periodo, los mercados accionarios de estas economías presentaran un mejor comportamiento con respecto al mercado europeo y americano. Así mismo, se evidencia que en general la mayoría de los índices presentaron una tendencia bajista durante el año 2008, periodo caracterizado por una alta volatilidad e incertidumbre mundial generada por la crisis financiera internacional. Sin embargo, durante los años 2009 y 2010 los índices presentaron una tendencia alcista influidos por el optimismo y las expectativas de los inversores con respecto a las altas tasas de intereses de las economías emergentes. A lo largo del año 2011, los índices nuevamente presentaron una tendencia bajista, marcada principalmente por la crisis de deuda que afectó a varios países de la Unión Europea, y la desaceleración del crecimiento de las economías asiáticas. Para finales del año 2016, el mercado accionario de Perú presentó el mejor comportamiento a lo largo de los catorce años seleccionados, seguido por los mercados de Argentina y Colombia.

Las figuras 7 y 8 ponen de manifiesto que, en algunos momentos, como durante el año 2008, los mercados de los diferentes países se mueven en la misma dirección. Por otro lado, la fuerza de las tendencias y la volatilidad, tal y como se ha descrito anteriormente, es mucho más acusada en los mercados latinoamericanos que el estadounidense o el europeo. Y esto es así a lo largo de todo el periodo analizado. Para comprobar hasta qué punto los mercados se mueven de forma acompasada y analizar el grado de integración de los mismos, es necesario realizar un análisis de correlación.

Figura 8

Tendencia de la Tasa de Crecimiento Semanal de los Índices Bursátiles de Latinoamérica, Estados Unidos y Europa 2002-2016

Fuente: Economatica®

La creciente integración financiera internacional requiere ser analizada, ya que en la medida en que exista integración financiera de los mercados accionarios, los retornos de los países se vuelven más correlacionados, es decir, tienden a reaccionar en conjunto a unos mismos factores micro y macroeconómicos, lo que va a disminuir los beneficios de la diversificación de carteras conformadas por activos ubicados en dichos mercados.

Tabla 3

Matriz de Correlación de los Índices Bursátiles de

Latinoamérica, Estados Unidos y Europa 2002-2016

País |

Euro |

IGBC- |

Bovespa |

IGBVL |

IPC |

IPSA |

Merval |

S&P 500 |

|

Euro Stoxx 50 |

EUR |

1.0000 |

|

|

|

|

|

|

|

IGBC-COLCAP |

CO |

0.5047 |

1.0000 |

|

|

|

|

|

|

Bovespa |

BR |

0.6133 |

0.6028 |

1.0000 |

|

|

|

|

|

IGBVL |

PE |

0.4712 |

0.4804 |

0.5772 |

1.0000 |

|

|

|

|

IPC |

MX |

0.7314 |

0.6046 |

0.6802 |

0.5887 |

1.0000 |

|

|

|

IPSA |

CL |

0.5557 |

0.5395 |

0.6905 |

0.5360 |

0.6376 |

1.0000 |

|

|

Merval |

AR |

0.5575 |

0.4245 |

0.5536 |

0.4873 |

0.5875 |

0.5115 |

1.0000 |

|

S&P 500 |

US |

0.8501 |

0.4459 |

0.6384 |

0.4875 |

0.7470 |

0.5486 |

0.4838 |

1.0000 |

Fuente: Elaboración propia a partir de la Información de Economatica®

La tabla 3 muestra la matriz de correlaciones de los 8 índices bursátiles seleccionados durante el periodo 2002-2016. Como se puede observar, no hay correlaciones negativas, pero tampoco hay relaciones perfectamente positivas entre los diferentes índices. A este respecto, durante el periodo indicado, los mercados bursátiles de mayor integración financiera fueron el americano y europeo (0.8501), seguidos por el mexicano y el estadounidense (0.7470). Adicionalmente, las economías con un grado de correlación moderado fueron el chileno y el europeo (0.4712), y el americano y el colombiano (0.4459), lo cual permitiría hacer una diversificación del riesgo, aunque ésta no sea la más eficiente.

El riesgo país se refiere a los riesgos económicos, políticos y sociales que los inversionistas extranjeros afrontan al realizar una inversión en un determinado país (Gullu & Kilic, 2017). Una de las medidas más importantes del riesgo de inversión en las economías emergentes es el spread de riesgo soberano, denominado EMBI (Emerging Market Bond Index). El EMBI mide el diferencial de los retornos de la deuda pública denominada en dólares estadounidenses de un país emergente con respecto a la rentabilidad de la deuda pública de Estados Unidos6. Dado que el precio de los activos locales está estrechamente relacionado con el precio de los bonos soberanos, el EMBI es la medida que los inversionistas extranjeros analizan al determinar el desempeño de las economías emergentes y por ende las oportunidades de inversión en estos países.

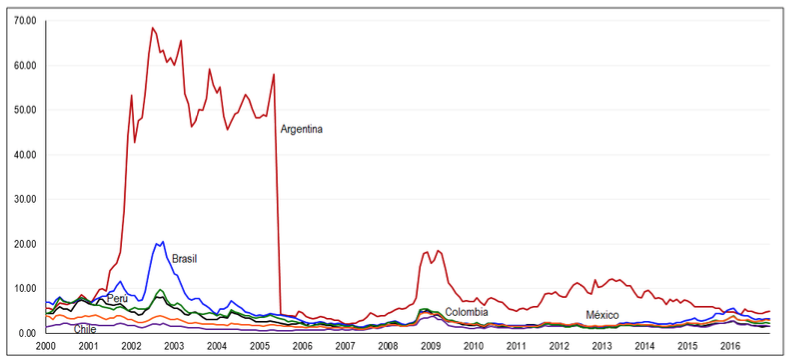

La figura 9 presenta la tendencia del EMBIG (Emerging Markets Bond Index Global) de los 6 países analizados durante el periodo 2000-2016. Como se puede apreciar, Argentina es el país que ha presentado la mayor volatilidad de la prima de riesgo, con un máximo de 6487 puntos básicos en Julio de 2002 (ver tabla 4) como consecuencia de la crisis que se produjo en este país durante los años 2001-2002, la cual ocasionó que al finalizar el 2002 el país tuviera una inflación de 30.55%, una caída del PIB de -10.89% y una depreciación del Peso argentino de 137.6%. En segundo lugar, se encuentra Brasil con un máximo de 2057 puntos básicos en octubre de 2002, a causa del riesgo de default por la elevada exposición financiera en dólares estadounidenses a mediados de 2002.

Figura 9

Tendencia del EMBIG de Latinoamérica 2000-2016

Fuente: Elaboración propia a partir de la Información

Estadística del Banco Central de Reserva del Perú

-----

Tabla 4

EMBIG de Latinoamérica 2000-2016

País |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

Argentina |

668 |

1,560 |

5,774 |

5,456 |

5,047 |

2,587 |

343 |

320 |

860 |

Brasil |

727 |

888 |

1,376 |

839 |

538 |

394 |

233 |

180 |

301 |

Chile |

197 |

192 |

177 |

126 |

83 |

65 |

80 |

101 |

213 |

Colombia |

668 |

595 |

685 |

508 |

417 |

323 |

194 |

161 |

305 |

México |

367 |

364 |

317 |

246 |

193 |

167 |

136 |

126 |

255 |

Perú |

568 |

651 |

611 |

429 |

364 |

239 |

186 |

138 |

273 |

-----

País |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

Argentina |

1,198 |

689 |

686 |

988 |

1,067 |

787 |

590 |

476 |

Brasil |

306 |

202 |

195 |

183 |

209 |

235 |

361 |

395 |

Chile |

218 |

129 |

139 |

151 |

154 |

143 |

186 |

201 |

Colombia |

329 |

189 |

168 |

148 |

158 |

167 |

250 |

279 |

México |

301 |

187 |

186 |

188 |

189 |

183 |

251 |

304 |

Perú |

292 |

172 |

191 |

157 |

159 |

162 |

201 |

200 |

-----

País |

Min |

Max |

Promedio |

Volatilidad |

Argentina |

203 |

6,847 |

1,711 |

1,922 |

Brasil |

143 |

2,057 |

445 |

356 |

Chile |

55 |

383 |

150 |

59 |

Colombia |

108 |

986 |

326 |

193 |

México |

98 |

463 |

233 |

85 |

Perú |

104 |

816 |

294 |

179 |

[1] Medida como la desviación estándar mensual.

Fuente: Elaboración propia a partir de la Información Estadística del Banco Central de Reserva del Perú

De manera semejante, la figura 9 y la tabla 4 permiten contextualizar que el país que ha presentado la menor prima de riesgo durante los 16 años de estudio ha sido Chile, el cual ha exhibido un promedio del EMBIG de 150 puntos básicos, seguido por México y Perú, con un promedio de 233 y 294 puntos básicos, respectivamente. No obstante, en los dos últimos años de estudio, esto es, 2015-2016, el EMBIG de los países de América Latina seleccionados ha presentado una tendencia al alza.

El análisis de la evolución de los mercados accionarios de Latinoamérica durante el periodo 2000-2016 muestra que las expectativas generadas por las reformas emprendidas por los gobiernos de estos países para incentivar el desarrollo doméstico de sus mercados de capitales no se han cumplido como se esperaba. Un análisis del tamaño del mercado evidencia que desde el punto de vista del índice de capitalización relativa, los mercados accionarios de Chile y México son los más grandes de Latinoamérica para el periodo 2014-2016. No obstante, ninguno de los países de Latinoamérica supera el promedio presentado por determinadas economías desarrolladas y algunas economías emergentes.

El examen de la liquidez reveló que el mercado más líquido de Latinoamérica es el brasileño, posición que ha mantenido a lo largo de los 16 años considerados. Sin embargo, los mercados accionarios de esta región de América son ilíquidos si se comparan con la razón volumen transado sobre el PIB y la tasa de rotación presentada en los demás de la muestra seleccionada. Por su parte, el estudio de la concentración del mercado mostró que en promedio la distribución más inequitativa de la oferta de las acciones ha sido en la plaza accionaria de Colombia a lo largo del periodo 2007-2016.

En el orden de las ideas anteriores, el análisis de la volatilidad para el periodo 2002-2016 medido por el binomio rentabilidad-riesgo reveló que el mercado accionario de Perú ofrece la mayor rentabilidad esperada. Por su parte, el mercado accionario que ofrece menor riesgo es el chileno, país que supera en rentabilidad al mercado mexicano, americano y europeo. Por su parte, el coeficiente de correlación reveló que entre los años 2002 y 2016, los mercados bursátiles que presentaron el mayor grado de integración financiera fueron en su orden, el americano y europeo, el mexicano y americano y por último el europeo y mexicano.

Finalmente, el estudio del riesgo soberano durante los años 2000-2016 permitió apreciar que Argentina es el país que ha presentado el mayor promedio y volatilidad en la prima de riesgo, medida a través del Emerging Markets Bond Index Global (EMBIG).

Adjasi, C. K. D., & Biekpe, N. B. (2006). Stock Market Development and Economic Growth: The Case of Selected African Countries. African Development Review, 18(1), 144–161. https://doi.org/10.1111/j.1467-8268.2006.00136.x

Arbeláez, M. A., Zuluaga, S., & Guerra, M. L. (2002). El mercado de capitales colombiano en los noventa y las firmas comisionistas de bolsa. Bogota: Alfaomega-Fedesarrollo.

Bahadur, S., & Neupane, S. (2006). Stock market and economic development: a causality test. The Journal of Nepalese Business Studies, 3(1), 36–44.

Banco Mundial. (2017). Libreria Microdatos. Retrieved September 15, 2017, from https://data.worldbank.org/indicator

Bencivenga, V. R., & Smith, B. D. (1991). Financial Intermediation and Endogenous Growth. The Review of Economic Studies, 58(2), 195. https://doi.org/10.2307/2297964

Caporale, G. M., Howells, G. A., & Soliman, A. M. (2004). Stock market development and economic growth: the causal linkage. Journal of Economic Development, 29(1), 33–50.

Demirgüç-Kunt, A., & Levine, R. (1996). Stock Market Development and Financial Intermediaries: Stylized Facts. World Bank Economic Review, 10(2), 291–321.

Devereux, M. B., & Smith, G. W. (1994). International Risk Sharing and Economic Growth. International Economic Review, 35(3), 535. https://doi.org/10.2307/2527072

Federación Iberoamericana de Bolsas. (2017). Anuarios Estadísticos. Retrieved September 15, 2017, from http://www.fiabnet.org/es/categoria.asp?id_categoria=50

Gil, J. M. (2007). Caracterización del mercado accionario colombiano, 2001-2006: un análisis comparativo (Borradores de Economía No. 457). Bogotá.

Gullu, I., & Kilic, N. O. (2017). An Evaluation on the Attractiveness of Turkish Economy in Terms of Foreign Direct Investments. European Journal of Sustainable Development Research, 2(1), 70–79.

Holmström, B., & Tirole, J. (1998). Private and Public Supply of Liquidity. Journal of Political Economy, 106(1), 1–40. https://doi.org/10.1086/250001

J.P.Morgan. (1995). Introducing the Emerging Markets Bond Index Plus (EMBI+). Methodology Brief.

J.P.Morgan. (1999). Introducing the JP Morgan Emerging Markets Bond Index Global (EMBI Global). Methodology Brief.

Levine, R. (1997). Financial Development and Economic Growth: Views and Agenda. Journal of Economic Literature, 35(2), 688–726. https://doi.org/10.2307/2729790

Mishkin, F. S. (2001). The economics of money, banking, and financial markets (6th ed.). New York: Addison Wesley Longman.

Obstfeld, M. (1992). Risk-Taking, Global Diversification, and Growth (No. 4093). Cambridge, MA. https://doi.org/10.3386/w4093

Obstfeld, M. (1993). Are Industrial-Country Consumption Risks Globally Diversified? (No. 4308). Cambridge, MA. https://doi.org/10.3386/w4308

Ocampo, J. A. (2009). Impactos de la crisis financiera mundial sobre América Latina. Revista Cepal, 97, 9–32.

Rincon, F., & Gonzalez-Bueno, J. (2016). Efectos de la crisis financiera internacional de 2008 en el desempeño de las bolsas de valores de Argentina, Brasil, Colombia, Chile, México y Perú. Finance, Markets and Valuation, 2(2), 1–19. Retrieved from https://journalfmv.com/resources/revista/2016/2/BolsasLatam.pdf

Saint-Paul, G. (1992). Technological choice, financial markets and economic development. European Economic Review, 36(4), 763–781. https://doi.org/10.1016/0014-2921(92)90056-3

Uribe, J. M. (2007). Indicadores básicos de desarrollo del mercado accionario colombiano (Temas de Estabilidad Financiera No. 28). Bogota.

World Federation of Exchange. (2017). Annual Statistics. Retrieved September 15, 2017, from https://www.world-exchanges.org/home/index.php/statistics/annual-statistics

1. Profesor Titular. Departamento de Economía y Ciencias Sociales. Facultad de Administración y Dirección de Empresas. Universitat Politècnica de València. fergarga@esp.upv.es

2. Profesor Asistente. Facultad de Administración de Empresas. Universidad Pontificia Bolivariana. jairoa.gonzalez@upb.edu.co

3. Profesora Asociada. Facultad de Administración de Empresas. Universidad Pontificia Bolivariana. gladys.rueda@upb.edu.co

4. Profesor Asociado. Departamento de Economía y Ciencias Sociales. Facultad de Administración y Dirección de Empresas. Universitat Politècnica de València. jaolmun@ade.upv.es

5. El análisis del tamaño, liquidez y concentración se realizará en una primera instancia para el periodo 2014-2016 para los 6 mercados accionarios de América Latina seleccionados, y se comparará con los indicadores de algunos otros mercados internacionales de economías desarrolladas y emergentes. Posteriormente, la evolución de los mercados de capitales durante el periodo 2010-2016 sólo se realizará a los mercados accionarios de Argentina, Brasil, Chile, Colombia, México y Perú.

6. El diferencial del EMBI fue introducido por J.P. Morgan en 1992 incluye los Bonos Brady denominados en dólares y otros bonos soberanos reestructurados similares. No obstante, el EMBI fue transformado en EMBI+ (Emerging Markets Bond Index Plus) y EMBIG (Emerging Markets Bond Index Global) para incluir préstamos, eurobonos, préstamos negociables, e instrumentos denominados en moneda local emitidos por soberanos o entidades cuasi soberanas (J.P.Morgan, 1995, 1999). Este estudio se enfoca al análisis del EMBIG de los mercados emergentes de Latinoamérica.