![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 40 (Nº 01) Año 2019. Pág. 6

Martha Matilde SANDOVAL Cuji 1; Luis Amable ZAMBRANO Medranda 2; Leudis Orlando VEGA de la Cruz 3; Roger Tomás YELA Burgos 4; Saimelyn Aileen FORTEZA Rojas 5

Recibido: 18/07/2018 • Aprobado: 13/11/2018 • Publicado 14/01/2019

RESUMEN: En el proceso de toma de decisiones en las entidades hospitalarias que al ser presupestadas debe tener un eficiente control de sus medios y recursos por el costo que representan estos para el país. El objetivo de este artículo es determinar el nivel de madurez del control interno en una entidad hospitalaria cubana. Para esto se determinó el orden de importancia y cumplimiento de los componentes del control interno según sus elementos, al mismo tiempo se determinó el orden de importancia y cumplimiento de los conglomerados del control interno según los aspectos de la guía de autocontrol. Como resultado se tiene que la entidad hospitalaria presenta un alto control interno, permitiendo detectar debilidades en su organización. |

ABSTRACT: In the decision-making process in the hospital-stay entities than to being institutions budgeted, should deem as the cost an efficient control of their milieus and resources that represent these for the country. The objective of this article is determining the maturity stage of the internal control in a hospital-stay entity a Cuban. Ad hoc the order of importance and enforcement of the components of the internal control according to his components were determined, to order of them cluster from control according to aspect from guide. As a result it is known that the hospital-stay entity presents a high internal control, allowing detecting weak points in his organization. |

La lucha contra las indisciplinas, ilegalidades y manifestaciones de corrupción es una de las batallas más importantes que libra el gobierno cubano y las organizaciones políticas y de masas e involucra a toda la sociedad en estos momentos. Estos fenómenos negativos representan una de las principales amenazas para este Estado cubano, y es por ello que en las condiciones actuales, el Ministerio de Salud Pública, precisa trabajar con fuerza en la supervisión y control, así como velar porque se cumplan los procedimientos necesarios, a fin de que los trabajadores no estén expuestos a cometer indisciplinas e ilegalidades. Por otra parte se intenta gestionar los riesgos (1-10), pues estos se extienden a todo el entorno, creando la necesidad de combatirlos, y se lograra solo con la correcta gestión del control interno.

Sin embargo, un estudio preliminar realizado en una entidad hospitalaria del municipio holguinero, así como la experiencia del autor en el trabajo económico, administrativo y contable posibilitó detectar un grupo de insuficiencias relacionadas con el Sistema de Control Interno (SCI), que también se constatan en visitas efectuadas a la entidad por la Dirección Provincial de Salud, las Direcciones Municipales de Trabajo y por el Comité de Prevención y Control de la entidad, en el año 2015.

Para dar solución a esta situación a estas insuficiencias detectadas permiten precisar la contradicción dada entre la necesidad de contar con un procedimiento de evaluación en control interno oportuno, medible y disciplinado a modo de lograr una adecuada preparación en este sistema (11-13), acorde a las exigencias de la sociedad y el Ministerio de Salud Pública. Dada la diversidad de variables que inciden en su determinación, fue necesaria la introducción de la modelación multicriterio. Esta ha sido utilizada en contextos similares (14-16), para la determinación del nivel de importancia de las variables en determinado objeto de estudio.

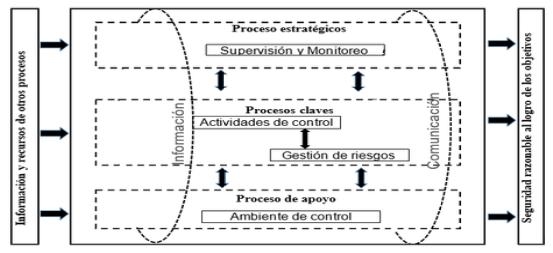

La resolución 60 del 2011 implantada por la Contraloría General de Republica (CGR), establece las normas y principios básicos de obligada observancia para los sujetos de las acciones de auditorías, supervisión y control de ese Órganos, constituyendo un modelo estándar del SCI que está formado por cinco componentes interrelacionados entre sí, en el marco de los principios básicos y las características generales; estos son los siguientes: Ambiente de Control, Gestión y Prevención de Riesgos, Actividades de Control, Información y Comunicación y Supervisión y Monitoreo, los que se encuentran estructurados en normas. Se considera que el SCI es un sistema y visto como tal se representó en un mapa de proceso (figura 1), donde La Supervisión y el monitoreo como proceso estratégico controla y mejora con un enfoque de calidad al control interno por lo que traza estrategias para las actividades de control y gestión de riesgos como resultados de auditorías internas y externas. La Información y comunicación de forma transversal es el soporte de toda actividad de control y canal principal para la continuidad de todos los procesos restante de la entidad y del Control interno y apoyados por el Ambiente de control. A continuación se explica con más detalles los elementos de cada componente.

Figura 1

Mapa de procesos del control interno

Fuente: elaboración propia

El componente Ambiente de Control como proceso de apoyo sienta las pautas para el funcionamiento legal y puede considerarse como la base de los demás componentes.. Se estructura en las siguientes normas: planeación, planes de trabajo anual, mensual e individual(P), integridad y valores éticos(IV), idoneidad demostrada(I), estructura organizativa y asignación de autoridad y responsabilidad(EO), políticas y prácticas en la gestión de recursos humanos(PRH).

El componente Gestión y Prevención de Riesgos establece las bases para la identificación y análisis de los riesgos que enfrentan los órganos, organismos, organizaciones y demás entidades para alcanzar sus objetivos. El componente se estructura en las siguientes normas: identificación de riesgos y detección del cambio (IRDC), determinación de los objetivos de control (OC) y prevención de riesgos (PR).

El componente Actividades de Control establece las políticas, procedimientos de control necesarios para gestionar y verificar la calidad de la gestión. Se estructura en las siguientes normas: coordinación entre áreas, separación de tareas, responsabilidades y niveles de autorización(C) documentación, registro oportuno y adecuado de las transacciones y hechos (D): acceso restringido a los recursos, activos y registros (AR), rotación del personal en las tareas claves (RP), control de las tecnologías de la información y las comunicaciones (TIC) e indicadores de rendimiento y de desempeño (Ide).

El componente Información y Comunicación precisa que los órganos, organismos, organizaciones y demás entidades deben disponer de información oportuna, fiable. Se estructura en las siguientes normas: sistema de información, flujo y canales de comunicación (SI), contenido, calidad y responsabilidad (CCR) y rendición de cuenta (RC).

El componente Supervisión y Monitoreo está dirigido a la detección de errores e irregularidades que no fueron detectados con las actividades de control. Se estructura en las siguientes normas: evaluación y determinación de la eficacia del SCI (E) y comité de prevención y control (CP).

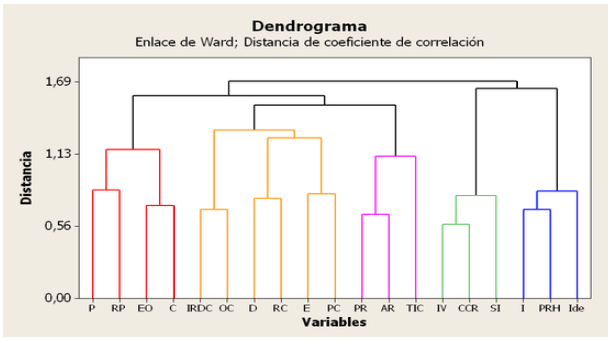

Según la Guía de Autocontrol emitida por la Resolución 60 del 2011 de la CGR y adaptada para unidades presupuestadas de la salud publica cubana en mayo del 2015, se evidencia una evaluación por los cinco componentes de SCI, sin embargo lo que dice evaluar tiene cierta diferencia con lo que evalúa, pues se pierde la interrelación de los aspectos con las demás normas, en otras palabras un aspecto de una norma tributa a otra y viceversa, por lo que fue necesario, clasificar los aspectos según lo evaluado en la guía de autocontrol, para esto se realizó un análisis de conglomerado jerárquico con la ayuda del Software Estadístico Minitab 17 con método Ward y distancia de coeficiente de correlación, donde se agruparon las normas según estas evaluaciones(82 aspectos), se representa en la figura 2, evidenciando otros cinco grupos que difieren de los componentes, sin entrar en contradicción con el objetivo final de diagnosticar el control interno.

Figura 2

Conglomerados del control interno

Fuente: elaboración propia

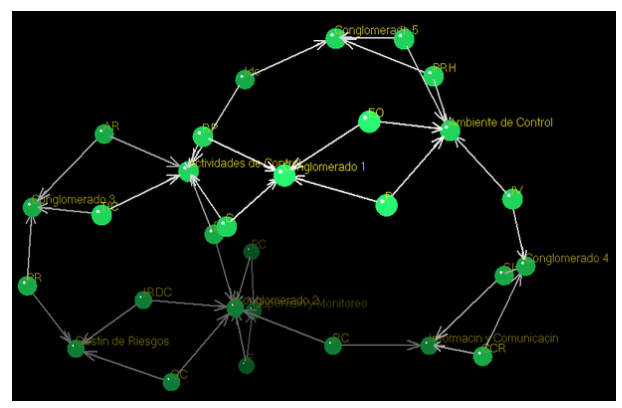

Los grupos o conglomerados son los siguientes Conglomerado 1(P, RP, EO, C), este es el grupo de la misión pues la estructura organizativa en conjunto con la coordinación de actividades permite el cumplimiento de los planes de trabajo y permite la rotación del personal. El grupo 2 (IRDC, OC, D, RC, E, PC) es el grupo de control pues sus normas se encargan de controlar, documentar y rendir cuenta. El tercer Conglomerado (PR, AR, TIC) en el grupo de la seguridad pues se enmarca en la protección, el Conglomerado 4(IV, CCR, SI) el grupo de la transparencia imprescindible para cualquier entidad y el último grupo Conglomerado5 (I, Ide, PRH) el grupo del desempeño, evaluador de los recursos humanos. Sin embargo las dos tendencias de las evaluaciones (Componentes y Conglomerados), tienen una misma finalidad, integrar el control interno, además de existir gran relación entre ellos como se muestra en la figura 3 con el Borgatti, S. P., Everett, M. G. and Freeman, L. C. 2002. Ucinet for Windows: Software for Social Network Analysis. Harvard, MA: Analytic Technologies version 5.45.

Figura 3

Relación de conglomerados-componentes-normas del control interno

Fuente: elaboración propia

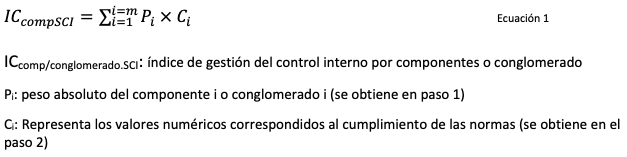

Para determinar el índice de evaluación del control interno se sigue la siguiente metodología con el objetivo de determinar los índices de gestión del control mediante dos variantes, con el enfoque de evaluación según los conglomerados y a través de los componentes del Control Interno, mediante la fiabilidad e importancia de los conglomerados y componentes de control interno.

Paso 1: Determinación de la importancia de cada componente del control interno

Contenido: para ello se encuesta a cada experto pidiendo que emita su opinión acerca de la importancia que tiene cada componente y conglomerado del Control Interno con relación al resto de los componentes y conglomerados, atendiendo a diferentes criterios como impacto en la sociedad y necesidad de mejoramiento. Se especifica que la sumatoria de estos valores relativos debe ser igual a 100.

Paso 2: Determinación de las evaluaciones emitidas por los componentes y conglomerado

El proceso de obtención de las evaluaciones emitidas para cada componente y conglomerado, consiste en hacer corresponder los valores identificados en la guía para lo cual se le asigna a cada indicador su por ciento equivalente con el promedio del componente y conglomerado seleccionado.

Paso 3: Determinación del índice de control por componentes y conglomerado

Para la determinación del índice de control por componentes del SCI el autor propone la aplicación del método suma ponderada.

Primero se determinan el nivel de cumplimiento según la aplicación de la guía de autocontrol, de forma similar se realizan estos paso para los grupos o conglomerados

Posteriormente se calcula el Índice del peso relativo de cada componente y conglomerado (Pi) respectivamente, teniendo en cuenta los expertos que realizan la evaluación y mediante la normalización de los pesos, luego se identifica el cumplimiento (Ci) del resto de los componentes y se calcula el Índice de Control (IC) de la solución integral mediante la expresión 1, tanto por componente como por conglomerado.

Teniéndose el resultado del IC se utiliza la escala definida en la tabla 1 haciendo corresponder los valores de control con el estado de la organización.

Paso 4: Determinación del Valor de Evaluación General de Administración del Control Interno en entidades de la salud.

Tabla 1

Madurez del Control

Índice de Control |

Evaluación |

IC≥0,8 |

Eficiente Control |

0,6≤IC<0,8 |

Alto Control |

0,4≤IC<0,6 |

Medio Control |

0,2≤IC<0,4 |

Bajo Control |

IC<0,2 |

Deficiente Control |

Fuente: elaboración propia

Para esto se calcula el Valor de Evaluación General de Administración (VEGA) del Control Interno mediante la expresión 2:

Por último se determina la evaluación final mediante el Índice de Control obtenido para ellos se busca el IC en la tabla1 obteniéndose una evaluación por el hospital objeto de estudio quedando identificado los elementos del control interno más crítico en la entidad hospitalaria.

Específicamente en la provincia Holguín existen 39 240 trabajadores vinculados al sector de la salud, y cuenta con 15 entidades hospitalarias, desglosados en 8 generales, 3 clínico quirúrgicos, 1 pediátrico, 1maternoinfantiles y 2 psiquiátricos cuyo objetivo es mejorar la salud del pueblo cubano, aplicando la Ciencia y la Innovación Tecnológica, promoviendo los ideales y la filosofía de la Salud Pública Cubana, priorizando la formación integral de nuestro personal, de forma tal que nos permita formar y consolidar valores éticos, morales, políticos, culturales y profesionales, que aseguren elevar la calidad del servicio de asistencia médica especializada de urgencia, consulta externa y hospitalización.

Para la determinación del valor relativo a la importancia que se le atribuyó a la evaluación de un componente con respecto al resto de los componentes y de forma similar con los conglomerados en unas de estas entidades hospitalarias. Primero se seleccionó los expertos para esto se definió que el área del conocimiento en la que se enmarcan sus competencias sean las de: “Dirección” con dominio en los siguientes temas: especialista en calidad, auditoría y control de procesos, alta experiencia demostrada y diversidad de instituciones. Después de identificar los posibles candidatos se realizó una selección de 7 peticionarios según la apreciación de los autores. Para ello se encuesta a cada experto pidiendo que emita su opinión acerca de la importancia que tiene cada componente y conglomerado respectivamente con relación al resto de los componentes y conglomerados atendiendo a diferentes criterios como impacto del proceso en la eficiencia de los servicios sanitarios e importancia en el SCI. Se especifica que la sumatoria de estos valores relativos debe ser igual a 100. Los resultados se representan en la tabla.2.

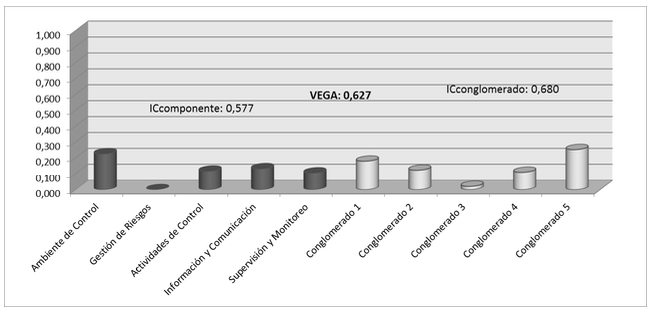

Los resultados del análisis se evidencia en la tabla 2, quedando el índice de control por componentes de un 57,7%, quedando evaluado de medio control, y por conglomerado de 68% como alto control, aceptable para la organización, de forma general según el VEGA el índice de control es de 62,7% evaluado como un alto control, sin embargo no es eficiente, por lo que se debe trabajar para su mejoramiento.

En la figura 4, se muestran los resultados anteriores, evidenciándose la insuficiente gestión en los componentes, específicamente en el componente Gestión de Riesgos, donde se destacan como principales deficiencias como que en algunas áreas no cuentan con evidencia escrita del análisis periódico de los nuevos riesgos identificados y la evidencia de que la identificación y evaluación de los riesgos se realizaron de conjunto con los trabajadores, en algunas áreas no existe evidencia escrita del análisis periódico por las áreas de los objetivos de control de los nuevos riesgos identificados, a partir de las reuniones con los trabajadores y Plan de Prevención de Riesgos con dificultades en la metodología, en el resto de los procesos de igual manera existen deficiencias que eliminar para lograr un eficiente control.

Tabla 2

Determinación del Índice de Control

Elementos |

No Aspectos |

Cumplidos |

Peso de cumplimiento |

Grado de importancia |

Pesos de importancia |

Aporte al Control |

Ambiente de Control |

28 |

24 |

0,857 |

184 |

0,263 |

0,225 |

Gestión de Riesgos |

14 |

0 |

0,000 |

155 |

0,221 |

0,000 |

Actividades de Control |

17 |

15 |

0,882 |

92 |

0,131 |

0,116 |

Información y Comunicación |

8 |

5 |

0,625 |

147 |

0,210 |

0,131 |

Supervisión y Monitoreo |

15 |

9 |

0,600 |

122 |

0,174 |

0,105 |

ICcomponente |

0,577 |

|||||

Conglomerado 1 |

20 |

17 |

0,850 |

147 |

0,210 |

0,179 |

Conglomerado 2 |

24 |

12 |

0,500 |

170 |

0,243 |

0,121 |

Conglomerado 3 |

13 |

2 |

0,154 |

95 |

0,136 |

0,021 |

Conglomerado 4 |

8 |

6 |

0,750 |

101 |

0,144 |

0,108 |

Conglomerado 5 |

17 |

16 |

0,941 |

187 |

0,267 |

0,251 |

ICconglomerado |

0,680 |

|||||

|

VEGA |

0,627 |

|

|||

Fuente: elaboración propia

En los elementos de los conglomerados también se evidencia deficiencias en los riesgos pues la seguridad correspondiente al control interno presentas vulnerabilidades con necesidad de solución.

En las últimas décadas, las entidades hospitalarias llevan a cabo el control interno a través de la implantación de las guías de autocontrol de los procesos ajustadas a hospitales y modificadas en mayo de 2015 que si bien son herramientas pertinentes se limitan exclusivamente a la identificación de conformidades con los elementos asociados a sus componentes y normas. Ello evidencia la sustancial carencia en el tema de control interno en el nivel secundario de atención en salud. Por otra parte, se revela la gestión por proceso mediante las ISO 9000: 2015 sobre el Sistema de Gestión de la Calidad, esta con carencias en su integración con el sistema de control interno, estudios recientes 14, destacan la necesidad de la modelación multicriterio para el aumento de la efectividad en su evaluación. Por otra parte en la salud el control se ha manifestado en su evaluación de información para la toma de decisiones (17-22). En estas investigaciones se trabaja el control interno como control de la información (18 -19). Obviando los elementos asociados a los recursos humanos, calidad y economía. Por otra parte estudios reciente han trabajado herramientas matemáticas para el control en la salud, pero desde la vertiente biológica 22. Otros estudios han tratado el control interno en la salud desde el contexto externo de gobierno y medioambiente (20-21) alejándose de manera significativa de los elementos contables y administrativos que se evidencia en el control interno.

Figura 4

Índice de gestión por elementos de la evaluación

Fuente: elaboración propia

Es criterio de los autores, que la herramienta propuesta soluciona las carencias anteriores al permitir identificar, en los procesos críticos y en las actividades que lo componen, los puntos críticos para el control interno, con la utilización de la modelación multicriterio. La utilización de estas contribuye a la determinación del nivel de gestión del control interno (VEGA) y la elaboración de planes de acción objetivos y concretos, mediante las debilidades detectadas, a las cuales se enfocarán las soluciones integrales que impactan simultáneamente en varios elementos del control interno dentro de las organizaciones.

El control interno es considerado como un proceso en las organizaciones donde las actividades de control y la gestión de riesgos se consideran procesos clave en este sistema. Al estar integrado por componentes y normas interrelacionados entre si se pueden agrupar en conglomerados que explican su similitud en un alto nivel. Se comprobó la pertinencia de la modelación multicriterio, para la concepción y desarrollo del procedimiento propuesto, validándose en la práctica su factibilidad. La gestión de riesgos es el componente más deteriorado del sistema de control interno en la entidad hospitalaria, de igual forma afecta el conglomerado tres relacionado con el Plan de Prevención de riesgos, la restricción de activos y lo relacionado con la Tecnología de la Información y la Comunicación. Como resultado de la determinación del nivel de madurez de la gestión del control interno según sus componentes y conglomerados del control interno, se concluye que aunque la entidad hospitalaria objeto de estudio práctico presenta un alto control, lo que permite detectar las debilidades en su gestión, existen reservas que deben ser explotadas en aras de incrementar la eficacia de sus servicios.

Martínez Abreu J., Soler Cárdenas S. F., Benet Rodríguez M., González Ferrer V., Iglesias Durruthy M.. Consideraciones acerca los métodos estadísticos y la investigación en salud. Rev.Med. Electrón. 2015; 37(5): 514-522. Disponible en: http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S1684-18242015000500010&lng=es.

Cediel-Becerra NM, Krause G. Herramientas para la toma de decisiones en salud pública basadas en la evidencia y priorización de enfermedades. Rev. salud pública. 2013 [citado 2016 Feb 04] ; 15( 5 ): 694-706. Disponible en: http://www.scielosp.org/scielo.php?script=sci_arttext&pid=S0124-00642013000500006&lng=es+

Moreno-Angarita M, Cortés-Reyes E, Cárdenas-Jiménez A, Giraldo-Rátiva Z, Mena-Ortiz LZ. Valoración ocupacional de las personas con discapacidad, desde la perspectiva de las capacidades humanas. Rev. salud pública [Internet]. 2013 Oct [citado 2016 Feb 04]; 15(5): 764-777. Disponible en: http://www.scielosp.org/scielo.php?script=sci_arttext&pid=S012400642013000500012&lng=es

Ortiz-Durán Edison Y., Rojas-Roa Néstor Y.. Estimación de los beneficios económicos en salud asociados a la reducción de PM10 en Bogotá. Rev. salud pública. 2013 Feb [citado 2016 Feb 04]; 15( 1 ): 90-102. Disponible en: http://www.scielosp.org/scielo.php?script=sci_arttext&pid=S0124-00642013000100009&lng=es

Rodríguez-Villamizar LA., Acosta-Ramírez N, Ruiz-Rodríguez M. Evaluación del desempeño de servicios de Atención Primaria en Salud: experiencia en municipios rurales en Santander, Colombia. Rev. salud pública. 2013 [citado 2016 Feb 04] ; 15( 2 ): 183-195. Disponible en: http://www.scielosp.org/scielo.php?script=sci_arttext&pid=S0124-00642013000200001&lng=es.

López-Cano Liliana A., Restrepo-Mesa Sandra L.. La gestación en medio de la inseguridad alimentaria: Percepciones de un grupo de adolescentes embarazadas. Rev. salud pública [Internet]. 2014 Feb [citado 2016 Feb 04]; 16(1): 65-76. Disponible en: http://www.scielosp.org/scielo.php?script=sci_arttext&pid=S012400642014000100007&lng=es, http://dx.doi.org/10.15446/rsap.v16n1.43393

Betancourt Doimeadios JE, Lores Hernández LE, Calzadilla Castillo W, Cruz Ávila G, Marrero Pastor A. Necesidad de legislar como contravenciones, las violaciones de normas de bioseguridad e higiene y epidemiología hospitalaria. CCM. 2014 Mar [citado 2016 Feb 04] ; 18(1): 79-88. Disponible en: http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S1560-43812014000100010&lng=es

Cobos Valdés D. Seguridad biológica en el sector de la salud. CCM. 2013 Jun [citado 2016 Feb 04]; 17(2): 195-196. Disponible en: http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S1560-43812013000200012&lng=es

Ramírez Betancourt F., Ramos Alfonso Y., Petersson Roldán M., Ramírez Hernández Jorge A., García Rodríguez E.. ¿Eficiente administración sanitaria? Caso clínica estomatológica. Rev. Med. Electrón. [revista en la Internet]. 2014 Abr [citado 2016 Feb 09] ; 36(2): 160-170. Disponible en: http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S1684-18242014000200005&lng=es.

Padilla Suárez E., Suárez Isaqui L., Troya Borges E., Martínez Abreu J.. La evaluación médica en la atención primaria de salud. Rev. Med. Electrón. [revista en la Internet]. 2014 Abr [citado 2016 Feb 09] ; 36(2): 230-237. Disponible en: http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S1684-18242014000200013&lng=es.

Vega de la Cruz, L. O, Nieves Julbe, A. F. Procedimiento para la gestión de la supervisión y monitoreo del Control Interno. Ciencias Holguín, 2016, 22(1), 50-68. Disponible en: http://www.ciencias.holguin.cu/index.php/cienciasholguin/article/view/929

Comas Rodríguez, R. (2013). Integración de herramientas de control de gestión para el alineamiento estratégico en el sistema empresarial cubano. Aplicación en empresas de Sancti Spíritus. (Tesis presentada en opción al Grado Científico de Doctor en Ciencias Técnicas), Universidad de Matanzas “Camilo Cienfuegos”, Matanzas. http://catedragc.mes.edu.cu/repositorios/

Bolaño Rodríguez, Y. (2014). Modelo de dirección estratégica basado en la administración de riesgos para la integración del Sistema de Dirección de la Empresa. (Tesis presentada en opción al Grado Científico de Doctor en Ciencias Técnicas), Instituto Superior Politécnico José Antonio Echeverría, La Habana, Cuba. http://catedragc.mes.edu.cu/repositorios/

Mar Cornelio, O., Jiménez Hernández, R. C. y Bron Fonseca, B. (2014). Procedimiento para determinar el índice de control organizacional. Revista Infociencia, 18(2), 1-12. https://scholar.google.com.cu/citations?user=q0NA4nwAAAAJ&hl=es

Mejía Argueta, C., Gaytán Iniestra, J. y Arroyo López, M. d. P. E. (2014). Un enfoque multicriterio para el diseño de una red para el transporte de embarques internacionales. Contaduría y Administración, 59(4), 193-221, ISSN: 0186-1042. www.scielo.org.mx/scielo.php?pid=S0186-10422014000400009&script=sci_abstract

Vega de la Cruz, L. O, Nieves Julbe, A. F. Validación prospectiva de modelos académicos, 2015 Enl@ce, 12(3), 71-98, ISSN: 1690-7515. Disponible en: http://produccioncientificaluz.org/index.php/enlace/article/view/20628

Lugo García José Alejandro, Torres López Surayne, García Pérez Ana María, Piñero Pérez Pedro Yobanis, Delgado Victore Roberto. Cálculo automático de indicadores como técnica de apoyo para la decisión en el Sistema Nacional de Salud. Rev. cuba. inf. cienc. salud [revista en la Internet]. 2013 Dic [citado 2016 Mar 09]; 24(4): 472-481. Disponible en: http://scieloprueba.sld.cu/scielo.php?script=sci_arttext&pid=S2307-21132013000400009&lng=es.

González Polanco Liset, Pérez Betancourt Guillermo. La minería de datos espaciales y su aplicación en los estudios de salud y epidemiología. Rev. cuba. inf. cienc. salud [revista en la Internet]. 2013 Dic [citado 2016 Mar 09] ; 24(4): 482-489. Disponible en: http://scieloprueba.sld.cu/scielo.php?script=sci_arttext&pid=S2307-21132013000400010&lng=es.

Cañedo Andalia Rubén, Díaz Ricardo Oscar E, López Carballosa Aníbal. Caos en la aldea global: los servicios de información bibliográfica en el centro de la tormenta. Rev. cuba. inf. cienc. salud [revista en la Internet]. 2013 Mar [citado 2016 Mar 09]; 24(1): 84-97. Disponible en: http://scieloprueba.sld.cu/scielo.php?script=sci_arttext&pid=S2307-21132013000100007&lng=es.

García-Ubaque César A, García-Ubaque Juan C, Vaca-Bohórquez Martha L. Valoración económica en salud y medio ambiente del control de contaminantes orgánicos persistentes en Colombia. Rev. salud pública [revista en la Internet]. 2015 Nov [citado 2016 Mar 11] ; 17( 6 ): 951-960. Disponible en: http://www.scielo.org.co/scielo.php?script=sci_arttext&pid=S0124-00642015000600011&lng=es. http://dx.doi.org/10.15446/rsap.v17n6.51717.

Roth-Deubel André N., Molina-Marín Gloria. Rectoría y gobernanza en salud pública en el contexto del sistema de salud colombiano, 2012-2013. Rev. salud pública [revista en la Internet]. 2013 Ene [citado 2016 Mar 11] ; 15( 1 ): 44-55. Disponible en: http://www.scielo.org.co/scielo.php?script=sci_arttext&pid=S0124-00642013000100005&lng=es.

Trujillo-Salazar Carlos A., Toro-Zapata Hernán D., Muñoz-Loaiza Aníbal. Modelado matemático de una enfermedad infecciosa en un centro de reclusión y estrategias óptimas de control preventivo. Rev. salud pública [revista en la Internet]. 2013 Nov [citado 2016 Mar 11] ; 15( 6 ): 904-920. Disponible en: http://www.scielo.org.co/scielo.php?script=sci_arttext&pid=S0124-00642013000600013&lng=es.

1. Contador Público. Magister en Contabilidad y Auditoría. Universidad Técnica Estatal de Quevedo. Ecuador. Docente de la Facultad de Ciencias Empresariales. msandoval@uteq.edu.ec

2. Economista. Mágister en Desarrollo Curricular. Universidad Técnica Estatal de Quevedo. Ecuador. Docente de la Facultad de Ciencias Agrarias y Pecuarias. lzambrano@uteq.edu.ec

3. Ingeniero Industrial (2014). Máster en Matemática Aplicada e Informática para la Administración en la Universidad de Holguín (2017). Profesor Asistente en la Facultad de Ingeniería Industrial y Turismo. E-mail: leovega@uho.edu.cu

4. Economista. Magíster en Educación Abierta y a Distancia. Universidad Técnica Estatal de Quevedo. Ecuador. Docente de la Facultad de Ciencias Empresariales. E-mail: ryela@uteq.edu.ec

5. Doctora en Ciencias Económicas. Master en Desarrollo Regional. Profesor Titular. Investigadora del Departamento de Desarrollo Local y Medioambiente. Universidad de Holguín. sfortezarojas@gmail.com ; sforteza@uho.edu.cu