![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 40 (Nº 01) Año 2019. Pág. 11

QUINDE-ROSALES, Víctor X. 1;BUCARAM, Rina M. 2; ALVARADO, Freddy G. 3; SILVERA, Carla K. 4

Recibido: 18/07/2018 • Aprobado: 15/11/2018 • Publicado 14/01/2019

RESUMEN: El presente artículo evalúa la relación existente entre el índice de precios al productor agrícola – IPPA y el índice de precios al consumidor de alimentos – IPCA, en el periodo de análisis de enero del 2005 a septiembre del 2017. Los resultados demuestran la no estacionalidad de las variables en estudio, se obtuvo un modelo VAR de dos variables con un número de rezagos óptimo de dos – VAR2 (2) al cual se le realizó la prueba de causalidad demostrando una unidireccionalidad por parte del IPPA al IPCA y se corroboró la existencia de al menos un vector o relación de cointegración. |

ABSTRACT: This article evaluates the relationship between the Agricultural Producer Price Index - IPPA and Food Consumer Price Index - IPCA from January 2005 to September 2017. Results demonstrate the non-stationarity of the variables under study, it means a VAR model of two variables with an optimal number of lags of two - VAR2(2) to which was carried out a causality test, demonstrating a unidirectionality from part of IPPA to IPCA and corroborating the existence of at least one cointegration relationship. Keywords: Price Index, Cointegration, Causality, Autoregressive Vector |

Pavón (2009) describe la importancia que tiene la variación de precios en la estabilidad de los mercados igual que Kalmanovitz (2003) al exponer que, ante una mayor incertidumbre en los precios, se presenta mayor dificultad para predecir los shocks de demanda (no se anticipan); generando percepciones erróneas en los precios relativos y absolutos, y una ineficiente asignación de recursos, variaciones en la competitividad y modificación en la libertad de las economías.

Para evaluar mencionadas fluctuaciones el Ecuador, como el resto de países, genera el índice de precios al productor – IPP y el índice de precios al consumidor – IPC, entendiendo que el primero es la evolución mensual de los precios del productor de los bienes ofrecidos para el mercado interno en su primer eslabón de comercialización; mientras que el segundo es el que mide los cambios en el tiempo a nivel general de los precios, correspondientes al consumo final de bienes y servicios de los hogares de los diferentes estratos de ingreso, residentes en el área urbana del país para el caso ecuatoriano.

El sector agropecuario es de gran importancia para el desarrollo económico del país, al no encontrase aislado del resto de sectores productivos, sino vinculante a estos (Hirschman, 1958). Quinde (2015) corrobora su importancia al mencionar que este sector no solo conforma la actividad primaria del país, sino que debe tomarse como un sector estratégico para el desarrollo económico del mismo. Echeverri et al. (2002) citado por FAO (2004) aclara la capacidad de la agricultura para abordar dimensiones económicas y no económicas, siendo estas prioritarias actualmente con alcance social a nivel local y regional, gracias a que este sector produce un conjunto de externalidades de índole benéfico o perjudiciales en el desarrollo productivo y que de forma indirecta afectan al conjunto social.

El Ministerio de Agricultura, Ganadería, Acuacultura y Pesca – MAGAP, actualmente nombrado como Ministerio de Agricultura y Ganadería – MAG, manifiesta el aporte del sector agropecuario al proveer al menos el 97% del consumo alimenticio básico asegurando la alimentación básica de más de 16 millones de ecuatorianos, este sector tiene una relación histórica en el país contribuyendo a la seguridad alimentaria de la población ecuatoriana, siendo el Ecuador autosuficiente en la producción de productos agropecuarios; tan solo se importa el 2,7% de los alimentos, de éstos el 2,6% son primarios y el 0,1% son industrializados (2016).

La determinación del IPP y el IPC centra su interés en el cálculo de la inflación y del uso como insumo para actualizar tarifas y precios, ajustar salarios e indexar información económica. A pesar de la dolarización ecuatoriana y su esterilidad para el uso de política monetaria, el uso y aplicación de la política pública por parte del Estado con el objetivo de mantener una inflación baja y predecible que contribuya al ahorro, la inversión, al crecimiento de las actividades económicas y la creación de empleos; principalmente el del sector agropecuario.

Ante lo expuesto el presente estudio pretende establecer si el IPP Agropecuario, Silvícola y Pesquero presenta una relación de cointegración con la actividad del IPC de los Alimentos a lo largo del ciclo económico, entendiendo que estos convergen en una tendencia común en el largo plazo. De comprobar esta hipótesis, el Estado ecuatoriano tendría la capacidad de establecer políticas de regulación de precios para uno de estos ya sea al productor agrícola o al consumidor.

El diseño de la investigación plasmado en el documento busca caracterizar la relación de causalidad que existe entre los índices estudiados mediante la revisión de literatura de autores que han desarrollado estudios similares, para luego establecer el marco metodológico que engloba el desarrollo del estudio. Posteriormente los resultados de la investigación se manifestarán ante la presentación del modelo de vectores autorregresivos que evidencie la simultaneidad de los índices antes mencionados sumado al test de Granger el cual establece la causalidad existente y finalmente la prueba de Johansen para determinar la existencia de cointegración entre las variables.

Las conclusiones contienen el análisis del entorno en el cual se desarrollaron los resultados de la investigación. La referencia alberga el listado de las obras citadas en el presente documento y que han sido usadas para bosquejar el estudio y los resultados del mismo.

El cotejo de variables temporales es de uso importante para el análisis económico. En el estudio de indicadores de corto plazo es imperante demostrar mediante la aplicación de estudios los constantes cambios en el tiempo ya sean estos históricos o actuales generando proyecciones de su comportamiento en el futuro (INEC, 2016).

Hamid et al. (2010) citado por Gómez et al. (2015) expone que, para predecir variables como la inflación es necesario utilizar diferentes índices, como el índice de precios del productor y el índice de precios del consumidor, pero a pesar de esto es importante establecer la existencia de una desviación persistente o transitoria entre ellos, ya que esto puede dar como resultado diferentes tasas de inflación si no existe una relación de largo plazo entre los índices.

El Instituto Nacional de Estadística y Censos (INEC) desde 1998 elabora el índice de precios al productor (IPP), a pesar de que, en 1997 se realizó el primer cálculo de mencionado índice por parte del Banco Central del Ecuador (BCE) con asesoría del Fondo Monetario Internacional (FMI), teniendo como año base 1995.

El INEC argumenta el uso de este índice como indicador de alerta a la inflación, esto gracias a que mide la evolución de los precios de los bienes producidos para el mercado interno, es el IPP el que expresa el comportamiento de los precios del primer eslabón de la cadena de comercialización de los sectores Agricultura, Ganadería, Silvicultura, Pesca y Manufactura. La obtención de mencionado índice se da gracias a la aplicación de entrevistas y encuestas a los representantes de las empresas manufactureras; productores agropecuarios de los mercados mayoristas, y de las unidades de producción agropecuaria que conforman los segmentos muéstrales de la base de la Encuesta de Superficie y Producción Agropecuaria Continua (ESPAC); y con los pesqueros en los puertos de desembarque y caletas (INEC, 2016).

El IPP expresa el comportamiento del precio al productor, siendo este el dinero recibido por el primer eslabón, de parte del comprador, por la unidad de un bien obtenido por la producción, sin tomar en cuenta el impuesto al valor agregado (IVA) u otro tipo de impuesto indirecto facturado. Adicionalmente se excluye el cargo de transporte de los bienes que tuviera que facturarse por separado.

El diseño metodológico del IPP presenta como base el año 2005, este indicador es parte del Sistema de Indicadores de la Producción (SIPRO) cuyo objetivo es evaluar la producción nacional en tres dimensiones: valor de producción real, precios de los productos generados para el mercado interno y la oferta laboral desde la óptica de las empresas. Mencionado indicador basa su cobertura en 44 de las 71 ramas de la actividad económica y 136 de 278 productos existentes en el Sistema de Cuentas Nacionales del Ecuador, cuya clasificación se correlaciona con la Clasificación Internacional (CIIU) y a Clasificación Central de Productos (CPC) (INEC, 2016).

El IPP de la actividad agricultura, ganadería, silvicultura y pesca se encuentra compuesto por la variación de 26 grupos de productos (cultivo de plantas no perennes; cultivo de cereales -excepto arroz-, legumbres y semillas oleaginosas; cultivo de arroz; cultivo de hortalizas y melones, raíces y tubérculos; cultivo de caña de azúcar; cultivo de tabaco; cultivo de plantas de fibras; cultivo de otras plantas no perennes; cultivo de plantas perennes; cultivo de frutas tropicales y subtropicales; cultivo de cítricos; cultivo de frutas con hueso y con pepa; cultivo de otros frutos y nueces de árboles y arbustos; cultivo de frutos oleaginosos; cultivo de plantas con las que se preparan bebidas; cultivo de especias y de plantas aromáticas, medicinales y farmacéuticas; propagación de plantas; propagación de plantas; cría de ganado bovino y búfalos; cría de ovejas y cabras; cría de cerdos; cría de aves de corral; silvicultura y extracción de madera; silvicultura y otras actividades forestales; silvicultura y otras actividades forestales; extracción de madera; pesca; pesca marina) agrupados en 5 ramas (agricultura, ganadería, caza y actividades de servicios conexas; propagación de plantas; ganadería; silvicultura y extracción de madera; y pesca y acuicultura).

El índice de precios al consumidor (IPC) se calcula mensualmente. Este indicador de carácter nacional busca evaluar las variaciones existentes en los precios de consumo final de bienes y servicios de los hogares residentes en los cascos urbanos del país, para ello toma en cuenta 9 ciudades representadas por una estructura de consumo fija y representativa del gasto de hogares urbanos generado mediante la aplicación de la Encuesta Nacional de Ingresos y Gastos de los Hogares Urbanos y Rurales (ENIGHUR).

Mencionado indicador es de vital importancia para describir la inflación general, gracias a que hace referencia a los gastos de consumo final de los hogares, representando en gran parte al gasto final de la economía ecuatoriana. Es el IPC el que permite monitorear la variación en el nivel general de precios de la economía.

El objetivo que persigue este índice dentro de la economía es ser la medida de ajuste de los valores monetarios de ciertos pagos o existencias tales como: salarios, rentas de viviendas, prestaciones sociales, intereses, impuestos, valor del capital de activos y pasivos monetarios; siendo el IPC un indicador importante en el diseño de la política económica. Este índice presenta una relación con las cuentas nacionales en el establecimiento del equilibrio entre lo ofertado y lo utilizado en la economía del país. Convirtiendo al índice en un indicador de importancia macroeconómico de influencia económica, social, jurídica y política (INEC, 2015).

El índice de precios al consumidor obtiene su información del gasto de consumo de la población urbana nacional, sin exclusión de ningún segmento o estrato de la población. Las ciudades consideradas para la toma de información son Guayaquil, Esmeraldas, Machala, Manta, Santo Domingo de los Tsáchilas, Cuenca, Loja, Ambato, Quito, y la población urbana de sus respectivas provincias, logrando una cobertura poblacional del 83 por ciento bajo el marco muestral de la ENIGHUR (INEC, 2015).

El IPC de la actividad alimentos y bebidas no alcohólicas responde ante el flujo de 13 grupos de productos (alimentos; pan y cereales; carne; pescado; leche, queso y huevos; aceites y grasas; frutas; legumbres-hortalizas; azúcar, mermelada, miel, chocolate y dulces de azúcar; productos alimenticios n.e.p.; bebidas no alcohólicas café, té y cacao; y aguas minerales, refrescos, jugos de frutas y de legumbres), los cuales no presenta una rama especifica.

Quinde-Rosales et al. (2017), manifiesta que tanto Martínez et al. (2012); como Gómez junto con Rodríguez (2012) y con Navarro (2012) coinciden en la determinación de un amplio estudio realizado para establecer la causalidad del IPP y el IPC entendiendo esto como una evidencia empírica que varía en resultados y pruebas econométricas (Dickey-Fuller (1979 y 1981); Phillips-Perron (1988); Lee-Strazicich (2003); Sim (1972); Granger (1969); Toda y Yamamato (1995); Johansen (1988, 1991); Engle y Granger (1987); Lemmens et al. (2008); Banerji (1999)) en cada uno de los países estudiados por los autores.

Podemos argumentar que la serie de autores que han evaluado la relación existente entre el índice de precios al productor y el índice de precios al consumidor usan como metodología en la mayor parte de ellos el modelo de vectores autorregresivos (VAR) o su versión de modelo de vectores autorregresivos bayesianos (BVAR) junto con el estudio de causalidad en el sentido Granger o la modificación de Toda y Yamamoto. En la mayor parte de estos estudios existen diferencias no significativas entre el IPP y el IPC, estas están dadas por la metodología de medición de precios; como por la generalización del estudio que no diferencia el comportamiento del mercado alimentario, del de salud, ni del de servicios.

La presente investigación se enmarca en un tipo de razonamiento inductivo con aplicación de pruebas econométricas para medir la probabilidad de los argumentos establecidos en función a la causalidad del Índice de Precios al Productor de la actividad agrícola, ganadera, silvícola y pesquera – IPPA y del Índice de Precios al Consumidor de la actividad alimentos y bebidas no alcohólicas – IPCA. Se esboza como proceso de desarrollo de la investigación un proceso unimétodo con un paradigma empírico-analítico según Bacon (1949) citado por Duque (2015) que permite reflejar la realidad de la forma más fiel y neutral posible de la investigación realizada.

Para el diseño de investigación del documento se utilizó una base de datos de serie temporales de frecuencia mensual con un periodo de evaluación de enero del 2005 a septiembre del 2017 de las variables empalmadas [5] índices de precios al productor (IPP) [6] de la actividad agrícola e índice de precios al consumidor (IPC) [7] de la actividad alimentos, cuya base fue obtenida del Instituto Nacional de Estadísticas y Censos (INEC). La propuesta metodológica de la investigación propone un análisis que determine la estacionariedad de las variables mediante el uso de la prueba Dickey-Fuller Aumentada (DFA) para evitar obtener resultados espurios [8] en regresiones con series de tiempo no estacionarias.

La prueba de Dickey-Fuller (DF) simula los valores críticos de una selección de distintos tamaños muestrales entendiendo que el proceso estocástico subyacente a los datos es un modelo autorregresivo (AR(1)) [9] (Novales, 1993). La prueba DFA contempla otros esquemas de autocorrelación, evitando el incumplimiento de la condición de ruido blanco [10] para los residuos.

Stock et al. (2012) mencionan que el contraste DFA para una raíz unitaria autorregresiva contrasta la hipótesis nula H0: δ = 0 frente a la hipótesis alternativa H1: δ < 0 en la siguiente regresión

Entendiendo que:

H0. La variable es no estacionaria; tiene raíz unitaria

H1. La variable es estacionaria; no tiene raíz unitaria

El DFA no posee una distribución estándar, por lo cual no puede utilizar los valores críticos habituales de la distribución normal para su contraste de raíz unitaria, en su lugar debe utilizarse un conjunto particular de valores críticos con base en la distribución del estadístico DFA con hipótesis nula (Stock et al., 2012). Wooldridge (2010) explica que ante el hecho de que la hipótesis alternativa de estacionariedad implica que en la ecuación antes descrita sea δ < 0, el contraste es unilateral. Por lo tanto, el valor de t-Statistic debe ser menor (más negativo) que los valores críticos unilaterales para rechazar H0 o hipótesis nula.

Adicionalmente MacKinnon (1996) estimó un conjunto de valores críticos los cuales permiten calcular los valores críticos del test DFA para distinto tamaño muestral y número de variables, entendiendo que dicho valor debe ser menor al 5% ó 0,05 para rechazar a la hipótesis nula.

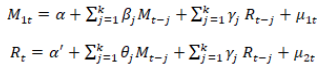

Para establecer una relación entre el IPP y el IPC se usa el modelo de Vectores Autorregresivos (VAR). Sim (1980), citado por Gujarati et al. (2010), argumenta la existencia de simultaneidad entre el conjunto de variables a tratarse en igualdad de condiciones sin distinción de variables exógenas ni endógenas. Se denomina vector autorregresivo ante la existencia de un valor rezagado de la variable dependiente y la existencia de un vector de dos o más variables.

Novales (2011) describió que la aplicación del VAR presenta su utilidad ante la existencia de coincidencias entre un grupo de variables, esas relaciones deben ser generadas a lo largo de un determinado número de períodos (Pérez et al., 2014).

Para la aplicación del modelo VAR se toma en consideración las siguientes ecuaciones

Se plantea las siguientes hipótesis:

Hipótesis 1. La relación existente entre las variables es menor a un año siendo considerada de corto plazo

Hipótesis 2. La relación existente entre las variables es mayor a un año siendo considerada de largo plazo

La existencia de una relación entre variables no específica como tal un sinónimo de causalidad ni su tipo de orientación. Es más, aún persiste según manifiesta Gujarati (2010) un conflicto de índole filosófico el cual argumenta que el futuro no puede predecir el pasado. Bajo este criterio la prueba de Granger interpreta la causalidad como si una variable X causa en términos de Granger a la variable Y, las modificaciones en X deben augurar cambios en Y, y viceversa.

En términos de regresión podemos argumentar que, si incluimos valores pasados o rezagos de X en la regresión de Y, contribuiría a una predicción de Y más significativa, ante esta premisa podemos manifestar que X en términos de Granger causa a Y. Stock et al. (2012) coincidieron con esta premisa al decir que X es un predictor útil de Y.

Wooldridge (2010) agregó que la causalidad de Granger es una noción limitada que describe como los valores pasados de X son útiles en la predicción de valores futuros de Y después de ser controlados por los valores pasados de Y.

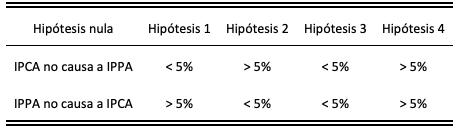

Según el test de Granger plantea las siguientes hipótesis.

Hipótesis 1. Causalidad unidireccional de IPPA a IPCA; rechazo de la hipótesis 1.

Hipótesis 2. Causalidad unidireccional de IPCA a IPPA; rechazo de la hipótesis 2.

Hipótesis 3. Causalidad bidireccional entre las variables; ambas hipótesis son rechazadas.

Hipótesis 4. Variables independientes; ambas hipótesis no son rechazadas.

Para probar las hipótesis se toma en cuenta la probabilidad de Fischer (Prob). Si p values se encuentra en el valor mínimo de rechazo, menor al 5% o 0,05 se rechaza una de las hipótesis. Bajo este criterio podemos describir los posibles resultados (Tabla 1)

Tabla 1

Contraste de Hipótesis Prueba de Granger

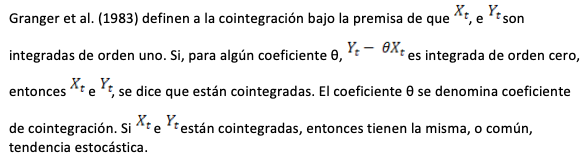

Stock et al. (2012) argumentan como definición de cointegración cuando dos o más series de tiempo con tendencias estocásticas pueden evolucionar juntas de forma tan estrecha a largo plazo que puede parecer que tienen el mismo componente tendencial; es decir, que parece que tengan una tendencia común.

Córdova (2014) expresa que la cointegración de Johansen (1991) es un método de aplicación a series tiempo que presentan presunciones de cointegración. De aplicación a sistemas de ecuaciones y basado en el modelo VAR.

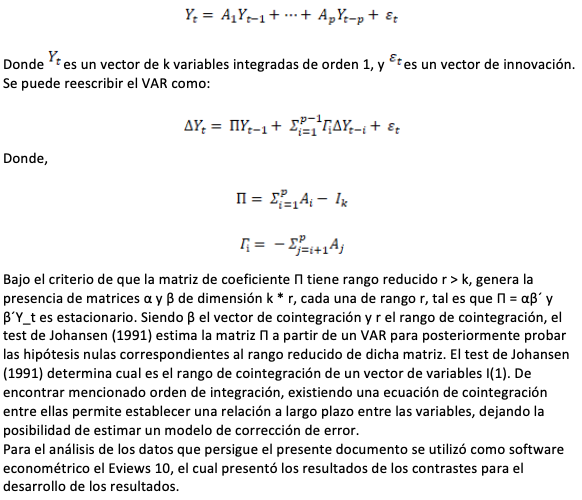

Considere un VAR de orden p:

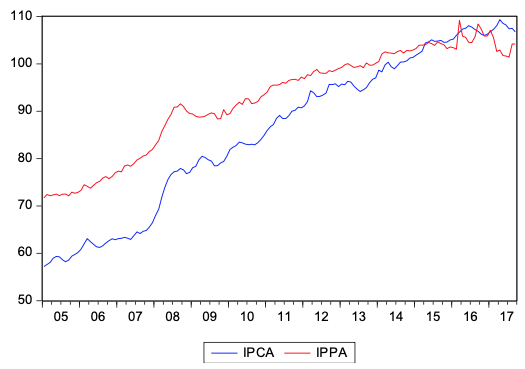

El índice de precios al productor agrícola (IPPA) y el índice de precios al consumidor de alimentos (IPCA) presentan una tendencia positiva durante el periodo de estudio de enero del 2005 a septiembre del 2017. Mencionado comportamiento de las variables es similar, aunque presentan irregularidades en su tendencia principalmente en el periodo de noviembre del 2008 a marzo del 2009 y abril del 2015 a septiembre del 2017 donde el IPPA presentó una diferencia no significativa. Huertas et al. (2000) manifestaron que esta posible diferencia es debido a la medición distinta de precios, entendiendo que el IPC es un precio de compra mientras que el IPP es un precio de oferta (Figura 1).

Figura 1

Índice de precios al Productor Agrícola e

Índice de precios al Consumidor de Alimentos

Para determinar el criterio de tendencia determinística o estocástica se realizó la prueba de Dickey-Fuller Aumentada (DFA). Los resultados de esta prueba muestran que en ambos indicadores se aprueba la hipótesis nula, indicando que tanto el IPPA como el IPCA son series que tienen raíz unitaria siendo estas no estacionarias (Tabla 2).

Tabla 2

Prueba de Raíz Unitaria al IPPA e IPCA

Variable |

Prueba DFA |

Prob* |

|

Test critical values: 5% level |

t-Statistic |

||

IPPA |

-2,880463 |

-1,737110 |

0,4106 |

IPCA |

-2,880591 |

-1,337237 |

0,6113 |

*MacKinnon (1996) one-sided p-values

Para el proceso de estimación del vector autorregresivo (VAR) es necesario establecer la longitud máxima de rezago sobre el cual se determine la relación de las variables IPPA e IPCA entendiendo este criterio como el rezago óptimo. Para ello utilizamos la prueba de razón de verosimilitud, los criterios de Error de Predicción Final y los estadísticos de Akaike, Schwarz y Hannan-Quinn. Estos criterios similares al momento de establecer el rezago en uno (Tabla 3).

Tabla 3

Criterios de Selección del Orden de Retrasos – VAR IPPA IPCA

Lag |

LogL |

LR |

FPE |

AIC |

SC |

HQ |

0 |

-880.3301 |

NA |

784.0926 |

12.34028 |

12.38172 |

12.35712 |

1 |

-327.7333 |

1082.008 |

0.364896 |

4.667599 |

4.791914 |

4.718115 |

2 |

-315.1082 |

24.36739* |

0.323444* |

4.546968* |

4.754160* |

4.631161* |

3 |

-314.7693 |

0.644560 |

0.340471 |

4.598172 |

4.888241 |

4.716042 |

4 |

-313.5132 |

2.354088 |

0.353853 |

4.636549 |

5.009494 |

4.788096 |

5 |

-309.6413 |

7.148256 |

0.354585 |

4.638339 |

5.094161 |

4.823564 |

6 |

-304.9588 |

8.513536 |

0.351357 |

4.628795 |

5.167494 |

4.847696 |

7 |

-303.0782 |

3.366604 |

0.362124 |

4.658437 |

5.280013 |

4.911016 |

8 |

-299.0839 |

7.038944 |

0.362410 |

4.658516 |

5.362969 |

4.944772 |

9 |

-295.7767 |

5.735563 |

0.366269 |

4.668206 |

5.455535 |

4.988139 |

10 |

-293.9478 |

3.120656 |

0.377983 |

4.698571 |

5.568777 |

5.052181 |

* indicates lag order selected by the criterion

LR: sequential modified LR test statistic (each test at 5% level)

FPE: Final prediction error

AIC: Akaike information criterion

SC: Schwarz information criterion

HQ: Hannan-Quinn information criterion

Entendiendo que el rezago optimo del VAR entre el IPPA y el IPCA es de dos rezagos – VAR2(2) se determina que los indicadores presentan respuesta a los shocks entre variables y entre sí mismas propagándose en el largo plazo.

Para establecer la causalidad se realizó una prueba de Granger cuyos resultados muestran una causalidad unidireccional aprobando la hipótesis nula que el IPCA no causa en el sentido de Granger al IPPA y rechazando la hipótesis nula que el IPPA no causa en el sentido de Granger al IPCA (Tabla 4), esto se evidencia al observar los valores de los p values en la tabla.

Tabla 4

Prueba de Causalidad de Granger – VAR IPPA IPCA de 2 Rezagos

Hipótesis nula |

Test de Granger |

||

Chi-sq |

df |

Prob. |

|

IPCA no causa a IPPA |

5.907535 |

2 |

0.0521 |

IPPA no causa a IPCA |

9.200762 |

2 |

0.0100 |

La tabla de dialogo resumen indica dos especificaciones de Cointegración tanto en la prueba de la Traza como en la del Maximun Eigenvalue, siendo estas la no tendencia determinística en los datos y la tendencia determinística cuadrática en los datos, para el caso de estudio se seleccionará sólo intercepto en la ecuación de cointegración (CE) y no tendencia en el VAR (Tabla 5).

Tabla 5

Test de Cointegración de Johansen – Resumen de Supuestos

Data Trend: |

None |

None |

Linear |

Linear |

Quadratic |

Test Type |

No Intercept No Trend |

Intercept No Trend |

Intercept No Trend |

Intercept Trend |

Intercept Trend |

Trace |

1 |

1 |

0 |

0 |

1 |

Max-Eig |

1 |

1 |

0 |

1 |

1 |

Selected (0.05 level*) Number of Cointegrating Relations by Model

*Critical values based on MacKinnon-Haug-Michelis (1999)

El test de Johansen presenta dos criterios, el primero de acuerdo con la prueba de la traza se rechaza la hipótesis nula de no cointegración en favor de una relación de cointegración al nivel del 5%, comportamiento similar en el caso de la prueba de Máximun EigenValue, concluyendo que existe un solo vector o relación de cointegración, concluyendo que existe al menos un vector o relación de cointegración (Tabla 6).

Tabla 6

Test de Cointegración de Johansen – IPPA IPCA de 2 Rezagos

Número de ecuaciones de cointegración bajo Ho |

Prueba de Rango de Cointegración Sin Restricciones de Traza |

|||

Valor Propio |

Estadístico de la Traza |

Valor critico 0,05 |

P-valor* |

|

Ninguna |

0.119264 |

26.15107 |

20.26184 |

0.0068 |

A lo más 1 |

0.046240 |

7.101529 |

9.164546 |

0.1211 |

Número de ecuaciones de cointegración bajo Ho |

Prueba de Rango de Cointegración Sin Restricciones del Máximo de Valor Propio |

|||

Valor Propio |

Estadístico del Máximo de Valor Propio |

Valor critico 0,05 |

P-valor* |

|

Ninguna |

0.119264 |

19.04954 |

15.89210 |

0.0154 |

A lo más 1 |

0.046240 |

7.101529 |

9.164546 |

0.1211 |

*MacKinnon-Haug-Michelis (1999) p-values

Los resultados muestran que para el caso de Ecuador dentro del periodo de análisis enero del 2005 a septiembre del 2017 se registra una causalidad unidireccional del IPPA al IPCA, resultado que concuerda con estudios realizados en diversos países (Colclough et al. (1982); Caporale et al. (2002) para el caso de Francia y Alemania; Ghazali et al. (2008); Sidaoui et al. (2010); Akcay (2011) para el caso de Finlandia y Francia; Martínez et al. (2012)). Cabe recalcar que esta unidireccionalidad es rígida ante el 5% de nivel de significancia y que si mencionado nivel de significancia se ampliara al 10% los resultados mostrarían una relación causal de tipo bidireccional similar a los aportes generados por Jones (1986); Caporale et al. (2002) para el caso de Italia, Japón, Reino Unido y los Estados Unidos; He et al. (2008); Shahbaz et al. (2010); Tiwari et al. (2010); Akcay (2011) para el caso de Alemania; Gómez et al. (2012); y Huertas et al. (2000).

A pesar de la gran concordancia del presente artículo con otros estudios realizados, al ser una investigación de origen empírico y que depende principalmente de los comportamientos de las economías internas de cada país evaluado existen algunos documentos que sirven como margen de discusión de la temática abordada, los aportes generados por Gang et al. (2009); Shahbaz et al. (2012); y Gómez et al. (2012), concuerdan con la existencia de una causalidad de tipo unidireccional del IPC al IPP en economías de países en explicito como China, Pakistán y México; donde se pueden generar supuestos de ser economías abiertas donde no existe un interés por parte del estado en establecer políticas que beneficien al productor, países industrializados y de alta densidad poblacional, lo que podrian ser variables a considerar al momento de justificar los resultados obtenidos en mencionadas investigaciones.

Del mismo modo en países como Canadá, Países Bajos y Suecia estudios realizados por Caporale et al. (2002); y Akcay (2011) determinan la no existencia de causalidad, lo que puede generar supuestos entorno al escaso desarrollo primario y antagónico a esto su desarrollo industrial y de servicios lo que los convierte en países exportadores de mencionadas actividades.

Establecer la relación entre el índice de precios al productor agrícola (IPPA) y el índice de precios al consumidor de alimentos (IPCA) representa un interés para el desarrollo de la política pública agrícola del Ecuador que pretende mantener una inflación baja en beneficio del ahorro familiar, la inversión y la creación de empleos.

Al estudiar la relación entre el IPPA y el IPCA se determinó que ambos indicadores son de tendencia positiva, no estacionarios. Bajo el criterio de causalidad se determinó que según la prueba de Granger el modelo presenta unidireccionalidad en términos de causalidad de Granger del IPPA al IPCA, mientras que el test de cointegración de Johansen establece que las variables se mueven conjuntamente a lo largo del tiempo y las diferencias entre ellas son estables, existe al menos un vector o relación de cointegración o r=1.

Es necesario evaluar otros segmentos que componen la producción y el mercado interno ecuatoriano como el de servicios, que determine de forma individual las políticas públicas a tomar.

Los resultados siguen contribuyendo al desarrollo empírico del tema ante la diversidad de respuestas encontradas en otros estudios. Es necesario generar otros estudios del tema con diversas metodologías que fortalezcan el desarrollo empírico en favor del mismo.

AKҪAY, Selçuk. The causal relationship between producter price index and consumer price index: empirical evidence from selected european countries. International Journal of Economics and Finance. Vol. 3, Año 2011, Número 6, Pág. 227-232.

BACON, Francis. Novum Organum. Losada. Buenos Aires. Año 1949

BANERJI, Anirvan. The lead profile and others non-parametrics tools to evaluate survey series as leading indicators, Economic Cycle Research Institute, 24° CIRET Conference Willington New Zealand. Año 1999

CAPORALE, Guglielmo M.; KATSIMI, Margarita y PITTIS Nikitas. Causality links between consumer and producer prices: some empirical evidence, Southern Economic Journal. Vol. 68, Año 2002, Número 3, Pág. 703-711.

COLCLOUGH, William G. y LANGE, Mark. D. Empirical evidence of causality from consumer to wholesale prices, Journal of Econometrics. Vol. 19, Año 1982, Pág. 379-384.

CÓRDOVA, Pamela. Sistema de Pensiones y Profundidad Financiera: Evidencia Empírica de Cointegración para el caso boliviano, Investigación y Desarrollo. Vol. 1, Año 2014, Número 14, Pág. 22 – 43, ISSN: 1814-6333

DICKEY, David A. y FULLER, Wayne A. Likelihood ratio tests for autoregressive time series with a unit root, Econométrica. Vol. 49, Año 1981, Número 4, Pág. 1057-1072.

DICKEY, David A. y FULLER, Wayne. A. Distribution of the estimators for autoregressive time series with a unit root, Journal of the American Statistical Association Vol. 74, Año 1979, Número 366, Pág. 427-431.

DUQUE, Edison J. Seminario Metodología de la Investigación, Universidad Nacional de Colombia, Año 2015

ECHEVERRI, Rafael y RIBERO, María P. Nueva ruralidad: visión del territorio en América Latina y el Caribe. Instituto Interamericano de Cooperación para la Agricultura – IICA, Año 2002, ISBN: 958-9328-40-7.

ENGLE, Robert F. y GRANGER, Clive W. Co-Integration and Error Correction: Representation, Estimation, and Testing. Econometrica, Vol. 55, Año 1987, Número 2, Pág. 251-276. DOI: 10.2307/1913236

FAO, Organización de las Naciones Unidas para la Alimentación y la Agricultura (2004). Política de desarrollo agrícola, Año 2004, ISBN: 92-5-305207-4.

GANG, Fan; LIPING, He y JIANI, Hu. CPI vs. PPI: Which Drives Which?, Frontiers of Economics in China, Vol. 4, Año 2009, Número 3, Pág. 317-334, DOI: 10.1007/s11459-009-0018-z.

GHAZALI, Mohd F.; YEE, Ooi A. y MUHAMMED, Mohd Z. Do producer prices cause consumer prices? some empirical evidence, International Journal of Business and Management, Vol. 3, Año 2008, Número 11, Pág. 78-82

GÓMEZ, Mario y NAVARRO, José C. Relación de causalidad entre el índice de precios del productor y el índice de precios del consumidor incorporando cambios estructurales. El caso de México, Contaduría y Administración. Vol. 59, Año 2012, Número 2, Pág. 179-196

GÓMEZ, Mario y RODRÍGUEZ, José C. Análisis de la relación de causalidad entre el índice de precios del productor y del consumidor incorporando variables que capturan el mecanismo de transmisión monetaria: El caso de los países miembros del TLCAN, Revista EconoQuantum, Vol. 13, Año 2015, Número 1, Pág. 73-95.

GÓMEZ, Mario y RODRÍGUEZ, José C. Análisis de Cointegración entre El Índice de Precios del Productor y del Consumidor Incorporando Cambios Estructurales: El Caso de México, Global Conference on Business and Finance Proceedings, Vol. 10, Año 2015, Número 1, Pág. 721-727, ISSN: 1941-9589.

GÓMEZ, Mario y RODRÍGUEZ, José C. Análisis de la relación de causalidad entre el índice de precios del productor y del consumidor en los países miembros del TLCAN, Revista Nicolaita de Estudios Económicos, Vol. VII, Año 2012, Número 1, Pág. 89-100.

GRANGER, Clive. W. Investigating causal relations by econometrics models and cross spectral methods, Econométrica, Vol. 37, Año 1969, Número 3, Pág. 424-438.

GRANGER, Clive. W. y WEISS, Andrew A. Time Series Analysis of Error-Correcting Models. In: Karlin, S., Amemiya, T. and Goodman, L.A., Eds., Studies in Econometrics, Time Series, and Multivariate Statistics, Academic Press, Año 1983, Pág. 255-278, DOI: 10.1016/B978-0-12-398750-1.50018-8.

GUJARATI, Damodar N. y PORTER, Dawn C. Econometría, México D.F. México, The McGraw-Hill, Año 2010, ISBN: 978-607-15-0294-0.

HAMID, Nasir. y HYDER, Syed K. Asymmetric Shocks and Co-movement of Price Indices, Munich Personal RePEc Archive – MPRA, Año 2010, Número 28723.

HE, Liping; FAN, Gang y HU, Jiani. CPI vs. PPI: Which Drives Which?, Economic Research Journal Vol. 43, Año 2008, Número 11, Pág. 16-27.

HIRSCHMAN, Albert O. The Strategy of Economic Development. The ANNALS of the American Academy of Political and Social Science, Volumen: 325, Año 1958, Número 1, Pág. 125-126, DOI: 10.1177/000271625932500118.

HUERTAS, Carlos y JALIL, Munir. A. Relación entre el Índice de precios del productor (IPP) y el Índice de precios al consumidor (IPC), Borradores de Economía - Banco de la República de Colombia, Año 2000, Número 144.

INEC, Instituto Nacional de Estadística y Censo. Metodología del Índice de Precios al Productor de Disponibilidad Nacional (IPP-DN), Ecuador en Cifras, Año 2016.

INEC, Instituto Nacional de Estadística y Censo. Metodología del Índice de Precios al Consumidor (IPC) Base Anual: 2014=100, Ecuador en Cifras, Año 2016.

JOHANSEN, Søren. Estimation and Hypothesis Testing of Cointegration Vectors in Gaussian Vector Autoregressive Models, Econometrica, Vol. 59, Año 1991, Número 6, Pág. 1551-1580

JOHANSEN, Søren. Statistical Analysis of Cointegration Vectors, Journal of Economic Dynamics and Control, Vol. 12, Año 1988, Número 2–3, Pág. 231-254.

JONES, Jonathan D. Consumer Prices, Wholesale Prices, and Causality, Empirical Economics, Vol. 11, Año 1986, Pág. 41-55.

KALMANOVITZ, Salomón. El Banco de la República como institución independiente, Ensayos sobre Banca Central: comportamiento, independencia e historia, Grupo Editorial Norma y Banco de la República, Año 2003, Pág. 51-70.

LEE, Junsoo y STRAZICICH, Mark C. Minimum lagrange multiplier unit root test with two structural breaks, Review of Economics and Statistics, Vol. 85, Año 2003, Pág. 1082-1089.

LEMMENS, Aurélie; CROUX, Christophe y DEKIMPE, Marnik G. Measuring and testing Granger causality over the spectrum: An application European production expectation surveys, International Journal of Forecasting. Vol. 24, Año 2008, Pág. 414-431.

MACKINNON, James G. Numerical distribution functions for unit root and cointegration tests, Journal of Applied Econometrics, Vol. 11, Año 1996, Pág.601–618.

MAGAP, Ministerio de Agricultura, Ganadería, Acuacultura y Pesca. La política agropecuaria ecuatoriana: hacia el desarrollo territorial rural sostenible: 2015-2025 I Parte, Año 2016, ISBN: 978-9942-22-019-6

MAGAP, Ministerio de Agricultura, Ganadería, Acuacultura y Pesca. La política agropecuaria ecuatoriana: hacia el desarrollo territorial rural sostenible: 2015-2025 II Parte, Año 2016, ISBN: 978-9942-22-019-6.

MARTÍNEZ, Wilmer O., CAICEDO, Edgar y TIQUE, Evelyn J. Explorando la relación entre el IPC e IPP: El caso colombiano, Borradores de Economía, Año 2012, Número 737.

NOVALES, Alfonso. Econometría. 2ª ed. Madrid, España. The McGraw-Hill, Año 1998.

NOVALES, Alfonso. Modelos vectoriales autoregresivos (VAR), Madrid - España, Universidad Complutense, Año 2011.

PAVÓN BELTRÁN, M. Inflación y Variabilidad de Precios Relativos. Pontificia Universidad Católica de Chile. Instituto de Economía, Año 2009.

PHILLIPS, Peter C. Regression Theory for Near-Integrated Time Series, Econometrica, Vol. 56, Año 1988, Número. 5, Pág. 1021–1043.

QUINDE-ROSALES, Victor X. Efecto de la Intervención Estatal en la Regulación de los Precios del Arroz Cantón Daule, Universidad Agraria del Ecuador, Año 2015.

QUINDE-ROSALES, Victor X., BUCARAM-LEVERONE, Rina M. Relación de causalidad entre el índice de precios al productor y el índice de precios al consumidor: Caso Ecuador, Actualidad Económica, Año 2017, Número 93, Pág. 5-14, ISSN: 2250-754X

SHAHBAZ, Muhammad, TIWARI, Aviral K. y TAHIR, Mohammad I. Does CPI Granger-cause WPI? New extensions from frequency domain approach in Pakistan, Economic Modelling, Vol. 29, Año 2012, Pág. 1592–1597.

SHAHBAZ, Muhammad, WAHID, Abu N. y HAIDER, Adnan. Empirical Psychology between Wholesale Price and Consumer Price Indices: The Case of Pakistan. The Singapore Economic Review, Vol. 55, Año 2010, Número 3, Pág. 537-551.

SIDAOUI, José, CAPISTRÁN Carlos, CHIQUIAR, Daniel y RAMOS-FRANCIA, Manuel. On the predictive content of the PPI on CPI inflation: the case of Mexico, Bank for International Settlements Papers, Año 2010, Número 49, Pág.249-257.

SIMS, Christopher A. Macroeconomics and Reality, Econometrica Vol. 48, Año 1980, Pág. 1-48.

SIMS, Christopher A. Money, income and causality, American Economic Review, Vol. 62, Año 1972, Número 4, Pág. 540-552.

STOCK, James y WATSON Mark. Introducción a la Econometría. 3ª ed. Madrid, España. Pearson, Año 2012.

TIWARI, Aviral y SHAHBAZ, Muhammad. Modelling the relationship between whole sale price and consumer price indices: cointegration and causality analysis for India, MPRA Paper. Año 2010, Número 27333.

TODA, Hiro Y. y YAMAMOTO, Taku. Statistical inference in Vector Autoregressions with Possibly Integrated Processes, Journal of Econometrics, Vol. 66, Año 1995, Pág. 225-250.

WOOLDRIDGE, Jeffrey (2010). Introducción a la Econometría Un Enfoque Moderno. 4ª ed. Cengage Learning, Año 2010.

1. Facultad de Economía Agrícola de la Universidad Agraria del Ecuador. E-mails: vquinde@uagraria.edu.ec

2. Facultad de Economía Agrícola de la Universidad Agraria del Ecuador. E-mails: rbucaram@uagraria.edu.ec

3. Facultad de Economía Agrícola de la Universidad Agraria del Ecuador. E-mails: falvaradoe@hotmail.com

4. Facultad de Economía Agrícola de la Universidad Agraria del Ecuador. E-mails: csilvera@uagraria.edu.ec

6. Serie histórica empalmada para enlazar la base 1995 = 100 a la base: 2015 = 100; excluido el sector Minería