![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 40 (Nº 3) Año 2019. Pág. 7

GUTIÉRREZ, Elsa B. 1; SANTIS, Paula C. 2; MARTÍNEZ, Nilsson J. 3; VILLAMIZAR, Maryory P. 4

Recibido: 10/08/2018 • Aprobado: 08/12/2018 • Publicado 28/01/2019

RESUMEN: A partir de una revisión bibliográfica, este estudio propone un modelo de 27 medidas de desempeño y 187 indicadores de gestión para medir el impacto estratégico de la gestión de activos físicos de investigación y desarrollo desde las perspectivas del Cuadro de Mando Integral. A través de la técnica de valoración multicriterio Proceso de Jerarquía Analítica, se clasifican las medidas de desempeño en 17 estratégicas y 11 operativas, y se priorizan 28 indicadores para una compañía de petróleo y gas. |

ABSTRACT: Based on a literature review, this study proposes a model of 27 performance measures and 187 management indicators to measure the strategic impact of the management of physical assets of research and development from the perspectives of the Balanced Scorecard. Through the multicriteria assessment technique, the Analytical Hierarchy Process, the performance measures are classified into 17 strategic and 11 operational, and 28 indicators are prioritized for an oil and gas company. |

El estándar técnico internacional para la gestión de activos físicos y de infraestructura PAS 55-1 (2008) define la gestión de activos como “las actividades y prácticas coordinadas y sistemáticas a través de las cuales una organización maneja óptima y sustentablemente sus activos y sistemas de activos, su desempeño, riesgos y gastos asociados a lo largo de sus ciclos de vida con el propósito de lograr su plan estratégico organizacional” (p.5). La gestión de activos abarca las diferentes etapas del ciclo de vida de un activo: creación o adquisición, utilización, mantenimiento y renovación o disposición final (PAS 55-1, 2008).

Conscientes que el desempeño y el costo del ciclo de vida de los activos físicos afecta la competitividad y sostenibilidad organizacional (Sánchez – Rodríguez, 2010), y por lo tanto, que la gestión de activos cobra vital importancia para el logro de los planes estratégicos de una empresa, en el presente estudio se propone un modelo para evaluar el nivel de contribución de la gestión de activos a la consecución de los objetivos estratégicos de un Centro de Innovación y Tecnología desde las perspectivas del Cuadro de Mando Integral.

El Cuadro de Mando Integral (CMI) se ha convertido en una de las más populares herramientas para la medición del desempeño y la gestión estratégica de las organizaciones (Lueg y Carvalho, 2013). Este fue desarrollado por Robert Kaplan y David Norton en 1992, con el propósito de traducir la visión y la estrategia de las organizaciones en objetivos, integrando los resultados operacionales y estratégicos de la compañía (Rincón, 2012; Castro, 2013) (Scaramussa y otros, 2010), por medio de un modelo fundamentado en indicadores de gestión financieros y no financieros, a partir de cuatro perspectivas: la financiera, el cliente, los procesos operativos internos y el aprendizaje y crecimiento (Kaplan y Norton, 2014) (Rodrigues y otros, 2014).

Este modelo de gestión exige mantener un control continuo sobre los indicadores claves, que son aquellos en los que se evidencia de forma sencilla el desempeño total de la organización (Rincón, 2012). A partir de la revisión bibliográfica realizada no se encontraron evidencias de la aplicación del CMI en la gestión de activos; sin embargo, autores como Viveros y otros (2013), Wireman (2005), la Norma Española UNE-EN 15341 (2008), Parra y Crespo (2012) y Salgueiro (2001), proponen métricas para evaluar el mantenimiento, como parte de la gestión de activos.

Conscientes de que las organizaciones necesitan tomar decisiones respaldadas por juicios de valor defendibles (Fasolo y Bana, 2014), este estudio utiliza la valoración cuantitativa a través de la técnica de análisis multicriterio Proceso de jerarquía analítica (AHP), para determinar una solución acorde con el objetivo esperado (Aguezzoul, 2014) (Fasolo y Bana, 2014): priorizar los indicadores de gestión claves para evaluar los procesos de gestión de activos I+D desde las perspectivas del CMI. La estructura del AHP parte de esta meta global, a partir de la cual se establecen unos criterios de evaluación y finalmente se determinan una variedad de posibles alternativas para dar solución a la meta planteada (Anderson y Sweeney, 2004) (Gonzalez y otros, 2014) (Ribeiro y Alves, 2017), valorando la consistencia de los juicios dados por los tomadores de decisión (Beltran y otros, 2014).

En este estudio se presenta una aplicación de la técnica Proceso de jerarquía analítica (AHP), la cual permitió valorar 187 indicadores de gestión desde 27 medidas de desempeño y cuatro perspectivas del CMI, priorizando 17 indicadores estratégicos y 11 indicadores operativos para el tablero balanceado de gestión del Centro de Innovación y Tecnología de una compañía de petróleo y gas objeto de estudio.

Es estudio se inició con una revisión bibliográfica en las bases de datos Scopus, Web of Science y EBSCOhost, utilizando como parámetros de búsqueda la fecha de publicación correspondiente al año 2010 en adelante y el tipo de documento (Artículos y revisiones bibliográficas). Se realizaron cinco procesos de búsqueda, de los cuales solo uno arrojó publicaciones que contenían información relevante para la investigación (Ver tabla 1).

Tabla 1

Ecuaciones de búsqueda y resultados de revisión bibliográfica

No. |

Ecuación de Búsqueda |

No. de Publicaciones |

|

Total |

De interés |

||

1 |

“Balanced Scorcard AND asset management” |

86 |

0 |

2 |

“Balanced scorecard AND asset management indicators” |

12 |

0 |

3 |

“Balanced Scorcard AND asset management AND research and development” |

9 |

0 |

4 |

“Balanced Scorcard AND asset AND research and development” |

3 |

0 |

5 |

“Balanced Scorcard AND maintenance”, |

51 |

13 |

Fuente: Elaboración propia

Finalmente se hizo una búsqueda en Google Académico haciendo uso de la ecuación “Asset management AND indicators”. Esta búsqueda arrojó un total de 3 artículos y un libro relacionados con la gestión de activos, particularmente con el mantenimiento, los cuales se tomaron como base para el desarrollo de esta investigación. Adicionalmente se hizo uso de la Norma técnica Colombiana NTC-ISO 55000 que hace referencia a la gestión de activos, y la Norma Española UNE-EN 15341 sobre indicadores clave de rendimiento del mantenimiento. Esta información se complementó con los capítulos 14 y 15 del libro de Wireman “Developing performance indicators for managing maintenance”.

A partir de la revisión bibliográfica de literatura científica se identificaron medidas claves de desempeño y métricas propuestas por diferentes autores para evaluar la gestión de activos industriales a partir del CMI. Esta revisión permitió formular un modelo de medición para evaluar la gestión de activos en Centros de Innovación y Tecnología que subcontratan estas labores, con excepción de la planificación y control, en el cual se agrupan los indicadores de gestión relacionados entre sí alrededor de medidas de desempeño. Para el diseño de este modelo fue necesario homologar el lenguaje técnico utilizado por diferentes autores consultados, adaptar el modelo al lenguaje y particularidades de los Centros de Innovación y Tecnología y diseñar nuevos indicadores con el fin de abarcar las diferentes etapas del ciclo de vida de un activo, dado el énfasis de la literatura en el mantenimiento.

Dada la complejidad del modelo de medición de la gestión de activos propuesto, conformado por 187 indicadores de gestión, se propuso como meta global “priorizar los indicadores de gestión claves para evaluar los procesos de gestión de activos I+D desde las perspectivas del CMI” para la unidad de Innovación y Tecnología de la compañía de petróleo y gas objeto de estudio a través de la técnica de valoración multicriterio Proceso de Jerarquía Analítica (AHP).

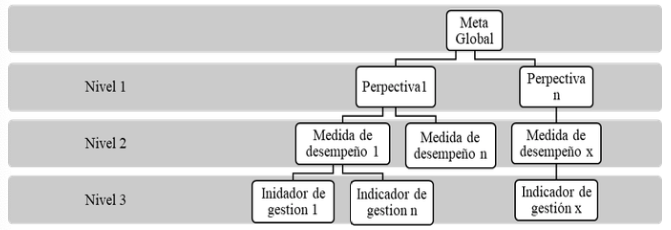

A partir de la meta propuesta, se establecieron dos niveles de criterios para realizar la priorización de indicadores de gestión a través de la técnica AHP. El Nivel 1 de criterios corresponde a las 4 perspectivas del CMI. Cada perspectiva fue evaluada a partir de un Nivel 2 de criterios, correspondiente a medidas de desempeño consideras claves para evaluar la gestión de activos según la literatura científica. A partir de estos dos niveles de criterios, se realizó la evaluación de diferentes alternativas de indicadores de gestión a ser priorizadas dentro de cada medida de desempeño y perspectiva (Ver Tabla 2 y Figura 1).

Tabla 2

Estructura del problema

Meta global |

Priorizar los indicadores de gestión claves para evaluar procesos de gestión de activos I+D desde las perspectivas del CMI |

Criterios |

Perspectivas CMI (Nivel 1) |

Medidas de desempeño claves (Nivel 2) |

|

Alternativas |

Indicadores de gestión (Nivel 3) |

Fuente: Elaboración propia

-----

Figura1

Estructura jerárquica genérica para el modelo

Fuente: Elaboración propia

A partir de laestructuración del problema (Ver figura 1), cada nivel de criterios y alternativas se organiza en una matriz cuadrada (Ver tabla 3) para que los tomadores de las decisiones realicen una comparación por pares de criterios (Anderson y Sweeney, 2004) (Ribeiro y Alves, 2017).

Tabla 3

Matriz de juicio

|

C1 |

C2 |

…… |

Cn |

C1 |

a11 |

a12 |

…… |

a1n |

…… |

…… |

|||

Cn |

an1 |

an2 |

…… |

ann |

Fuente: Ribeiro y Alves (2017, p. 28)

Para asignar el valor numérico de aij, se compara la importancia relativa de cada criterio de la fila en función de su aporte a la meta global frente a cada criterio de la columna y se establece la valoración según la escala de juicio teniendo en cuenta que si aij = α, entonces aji = 1 / α, α ≠ 0 (Ribeiro y Alves, 2017). Para el estudio se utilizó la escala de juicio propuesta por Saaty (1991), en la cual “1 es igual de importante, 3 es moderadamente más importante, 5 es más importante, 7 es muchísimo más importante y 9 es extremadamente más importante” (Anderson y Sweeney, 2004, p.746).

Teniendo en cuenta la metodología propuesta por Anderson y Sweeney (2004) para verificar la consistencia entre los juicios dados por los evaluadores, antes de realizar el análisis del AHP se calculó la razón de consistencia (RC) para cada uno de los grupos de matrices de Juicio con el fin de comprobar la robustez del resultado.

A partir del modelo de indicadores de gestión propuesto para evaluar la contribución de los procesos de gestión de activos I+D, se implementó el modelo AHP en dos fases a través de 59 matrices de juicio que permitieron priorizar los indicadores según su contribución al logro de los planes estratégicos del centro de Innovación y Tecnología de la compañía de petróleo y gas objeto de estudio, como se observa en la tabla 4. Estas fueron evaluadas por el personal directivo y talento humano relacionado con la gestión de activos del centro, contando con por lo menos dos evaluadores por matriz.

Tabla 4

Resumen de las matrices de juicio del modelo

MATRICES DE JUICIO |

||||

|

FASE I |

FASE II |

||

Nivel |

Nivel 1 |

Nivel 2 |

Nivel 3 |

Nivel 3 |

Comparación por pares de: |

Perspectivas |

Medidas de desempeño dentro de cada perspectiva |

Indicadores dentro de cada medida de desempeño |

Indicadores priorizados dentro de cada medida de desempeño |

# de matrices de juicio |

1 Matriz |

4 Matrices (1 x perspectiva) |

27 Matrices (1 x Medida de desempeño) |

27 Matrices (1 x medida de desempeño) |

Evaluadores |

6 |

6 |

27 |

12 |

Fuente: Elaboración propia

A partir de la revisión bibliográfica de literatura científica sobre métricas asociadas con la gestión de activos, se identificaron 27 medidas claves de desempeño para evaluar integralmente la gestión de activos, clasificada en las cuatro perspectivas propuestas por Kaplan y Norton en el CMI. A partir de estas, se propone un modelo de medición integral de la gestión de activos para Centros de Innovación y Tecnología que subcontratan las labores de gestión de activos, con excepción de la planeación y control, compuesto por 187 indicadores de gestión clasificados en las 27 medidas de desempeño asociadas a las diferentes perspectivas del Cuadro de Mando integral (Ver tabla 5).

Tabla 5

Relación de medidas de desempeño y número de indicadores del modelo de medición

Medida de desempeño |

# de ind. |

PERSPECTIVA: Financiera |

|

F1. Asegurar costos bajos de ciclo de vida de los activos (Rastegari y Salonen, 2013) (Rodríguez-Padial et al., 2015) |

10 |

F2. Incrementar la rentabilidad o retorno de los activos (Wireman, 2005) |

3 |

F3. Incrementar el retorno de la inversión de los gastos de mantenimiento (Rastegari y Salonen, 2013) |

4 |

F4. Reducir los costos de compras de activos y materiales de mantenimiento (Partes y repuestos) (Galar y otros, 2011) |

8 |

F5. Reducir costos de gestión de inventarios de materiales de mantenimiento (Piezas y repuestos) (Galar et al., 2011) |

5 |

F6. Controlar y optimizar los costos fijos actuales de los activos (Gastos operativos, gastos de mano de obra y materiales y gastos de energía) (Wireman, 2005) |

8 |

F7. Controlar y optimizar los costos de contratación de mantenimiento de los activos (Wireman, 2005) |

6 |

PERSPECTIVA: Clientes |

|

C1. Aumentar la satisfacción del cliente interno con los servicios de gestión de activos (por cumplimiento, capacidad de respuesta, calidad del servicio, costos, etc) (Wireman, 2005) |

8 |

C2. Generar un valor agregado para los clientes finales al aportar al mejoramiento de la calidad de las soluciones tecnológicas desarrolladas en el Centro de I+D (Proyectos de I+D o Asistencias técnicas especializadas) (Wireman, 2005) |

3 |

C3. Generar un valor agregado para los clientes finales al aportar a la reducción en los costos de las soluciones tecnológicas desarrolladas por el Centro de I+D (Proyectos de I+D o Asistencias técnicas especializadas) (Wireman, 2005) |

4 |

C4. Generar un valor agregado para los clientes finales al aportar al cumplimiento en las entregas y tiempos de respuesta establecidos en los acuerdos de soluciones tecnológicas desarrolladas por el Centro de I+D (Proyectos de I+D o Asistencias técnicas especializadas) (Wireman, 2005) |

4 |

C5. Mantener o mejorar el reconocimiento de la organización por la calidad de las soluciones tecnológicas desarrolladas (Proyectos de I+D o Asistencias técnicas especializadas), la seguridad, la salud y el respeto con el medio ambiente (Wireman, 2005) |

3 |

PERSPECTIVA: Procesos |

|

P1. Garantizar la confiabilidad de los activos y promover mejoras en los mismos que impacten la calidad de las soluciones tecnológicas (Proyectos I+D y Asistencias técnicas) desarrolladas por el Centro I+ D (Rastegari y Salonen, 2013) (Rodríguez-Padial et al., 2015) |

10 |

P2. Asegurar la disponibilidad de equipos (Rastegari y Salonen, 2013) (Rodríguez-Padial et al., 2015) |

10 |

P3. Mejorar la capacidad y la productividad de las operaciones (Rastegari y Salonen, 2013) (Rodríguez-Padial et al., 2015) (Galar et al,. 2011) (Kumar y otros, 2013) |

10 |

P4. Asegurar una óptima estrategia de mantenimiento (autoría propia) |

10 |

P5. Priorizar los activos según los requerimientos del negocio con el fin de lograr un mayor impacto en la gestión de activos (autoría propia) |

10 |

P6. Mantener altos estándares de gestión de compras e inventarios de materiales (partes y repuestos) (autoría propia) |

8 |

P7. Garantizar una óptima programación de mantenimiento y flujo de trabajo (autoría propia) |

10 |

P8. Asegurar y mejorar los procesos de gestión de activos (autoría propia) |

4 |

P9. Prevenir y predecir las inseguridades para los procesos o las personas (Galar-Pascual y otros, 2010) (Galar et al., 2011) |

10 |

P10. Garantizar una operación limpia y respetuosa del medio ambiente (Viveros et al., 2013) |

9 |

PERSPECTIVA: Aprendizaje y desarrollo |

|

A1. Fortalecer la participación de la primera línea de operación de activos en labores de mantenimiento y cuidado básico (Parra y Crespo, 2012) |

8 |

A2. Contar con talento humano altamente cualificado y motivado (Wireman, 2005) |

9 |

A3. Asegurar la disponibilidad del talento humano para atender los requerimientos de gestión de activos (autoría propia) |

3 |

A4. Contar con sistemas de información que brinden información precisa y oportuna a los empleados para la toma de decisiones (Wireman, 2005) |

7 |

A5. Contar con una clara asignación de roles y responsabilidades (Wireman, 2005) |

3 |

Total |

187 |

Fuente: Elaboración propia

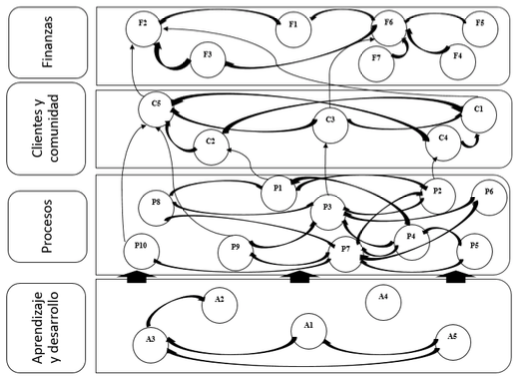

Las medidas de desempeño documentadas en el modelo presentan relaciones causa efecto entre sí, lo que hace que acciones implementadas por una organización para mejorar su desempeño frente alguna de las medidas, afectan directa o indirectamente el logro de otras, como se puede observar en la figura 2.

Figura 2

Relaciones de causalidad entre medidas de desempeño

Fuente: Elaboración propia

Las 27 medidas de desempeño del modelo propuesto se distribuyen en las 4 perspectivas del Cuadro de Mando Integral, dando un especial énfasis a la perspectiva de procesos, seguida de la perspectiva de clientes y comunidad, como se observa en la tabla 6. Esto se presenta debido a que el modelo de medición propuesto sirve para evaluar la gestión de un área operativa en las organizaciones como lo es la gestión de activos, por lo cual la literatura científica hace énfasis en las medidas e indicadores asociadas con los procesos.

Tabla 6

Medidas de desempeño asociadas a las perspectivas del CMI

Perspectiva |

# Medidas de desempeño |

% |

Financiera |

7 |

26,0% |

Clientes y Comunidad |

5 |

18,5% |

Procesos |

10 |

37,0% |

Aprendizaje y desarrollo |

5 |

18,5% |

TOTAL |

27 |

100,0% |

Fuente: Elaboración propia

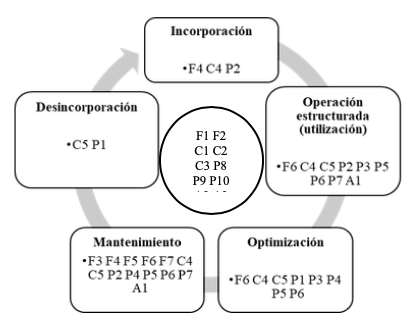

Las medidas de desempeño establecidas en el modelo de medición están asociadas a diferentes procesos de la gestión de activos y abarcan todas las etapas del ciclo de vida de un activo, como se observa en la figura 3. En la zona central se especifican las medidas de desempeño que guardan relación con todas las etapas del ciclo de vida.

Figura 3

Relación de Medidas de desempeño y Procesos de la gestión de activos

Fuente: Elaboración propia

El modelo propuesto (Ver tabla 5) contempla 187 indicadores de gestión para evaluar la contribución de los procesos de gestión de activos I + D al logro de los planes estratégicos de los Centros de Innovación y Tecnología. Dentro de cada medida de desempeño del modelo, se proponen entre 3 y 10 alternativas de indicadores de gestión posibles, los cuales fueron extraídos de diferentes fuentes de información, como se presentan en la tabla 7.

Tabla 7

Relación de fuentes de información de los indicadores de gestión

Fuente |

Modelo |

|

# |

% |

|

Literatura |

46 |

24,6% |

Adaptados de la Literatura |

41 |

21,9% |

Autoría propia |

89 |

47,6% |

Implementados actualmente por la compañía estudiada |

8 |

4,3% |

Propuestos en la literatura e implementados por la compañía estudiada |

3 |

1,6% |

TOTAL |

187 |

100,0% |

Fuente: Elaboración propia

Dado que las publicaciones científicas revisadas se focalizan en indicadores para evaluar los procesos de mantenimiento en empresas productivas, se hizo necesario realizar la adaptación de 41 indicadores de la literatura a las particularidades de los activos I+D y proponer 89 indicadores nuevos para cubrir todo el ciclo de vida de los activos, 23 de los cuales buscan medir específicamente la gestión de esta naturaleza de activos.

Partiendo del modelo de medición integral de la gestión de activos propuesto, el cual está compuesto por 187 indicadores de gestión clasificados en las 27 medidas de desempeño asociadas a las cuatro perspectivas del Cuadro de Mando integral, se determinó utilizar la técnica de valoración multicriterio Proceso de Jerarquía Analítica (AHP) con el fin de priorizar los indicadores para evaluar los procesos de gestión de activos I+D para la unidad de negocio de Innovación y Tecnología de la compañía de petróleo y gas objeto de estudio.

Dado que aplicar la técnica AHP a la estructura propuesta implicaba la aplicación de matrices de grandes dimensiones (27x27 para evaluar las medidas de desempeño y 187x187 para evaluar indicadores de gestión), se planteó una fase previa de alistamiento de la estructura del modelo AHP, donde se evalúan las perspectivas del CMI, las medidas de desempeño dentro de cada perspectiva y los indicadores de gestión dentro de cada medida de desempeño de forma independiente con el apoyo de 32 matrices. A partir de la fase I, se obtuvo una estructura compuesta por 28 indicadores de gestión priorizados clasificados en 27 medidas de desempeño asociadas a las cuatro perspectivas del CMI, que hiso viable la aplicación de la técnica AHP en una Fase 2, a través de la aplicación de 27 matrices.

El alistamiento de la estructura del modelo AHP se desarrolló a partir de tres etapas:

Priorización Nivel 1: Valoración de Perspectivas del CMI

El modelo se inició con la evaluación de las matrices del Nivel 1, a través de las cuales se buscaba valorar, desde la mirada de la alta dirección, el nivel de importancia de cada una de las perspectivas del CMI para evaluar el impacto de la gestión de activo en la consecución de los planes estratégicos de la unidad de negocio de Innovación y Tecnología y de la compañía de petróleo y gas objeto de estudio (Ver tabla 8).

Tabla 8

Vector propio nivel 1 – perspectivas CMI

Nivel 1 (Perspectivas ) |

VECTOR PROPIO |

Finanzas |

0,2786 |

Clientes y Comunidad |

0,3579 |

Procesos |

0,1789 |

Aprendizaje y Desarrollo |

0,1846 |

Total |

1 |

Fuente: Elaboración propia

Como se puede evidenciar en la tabla 8, a partir de los juicios dados por los directivos, es posible concluir que para valorar la contribución estratégica de la gestión de activos I+D, cobra mayor importancia la perspectiva de Clientes y Comunidad, seguidas por las perspectivas Financiera, Aprendizaje y Desarrollo y Procesos.

Priorización Nivel 2: Valoración de Medidas de Desempeño dentro de cada perspectiva del CMI

La evaluación de las matrices del nivel 2 buscaba valorar el nivel de importancia de las medidas de desempeño dentro de cada perspectiva del CMI para evaluar el impacto de la gestión de activo en la consecución de los planes estratégicos de la unidad de negocio de Innovación y Tecnología de la compañía de petróleo y gas objeto de estudio. Teniendo en cuenta esto, se llevaron a cabo cuatro evaluaciones, una por cada perspectiva.

Para determinar el nivel de importancia de las medidas de desempeño al interior de cada una de las perspectivas del CMI, se multiplicó el valor del vector propio de cada una de las medidas de desempeño por el valor del vector propio de la perspectiva al que está asociada cada medida, siguiendo el desarrollo del AHP expuesto por Ribeiro y Alves (2017).

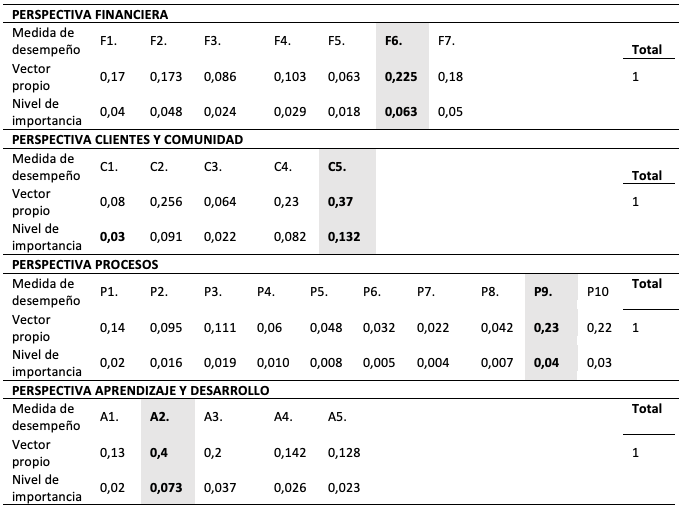

La evaluación de las matrices de nivel 2 permite concluir que las medidas de desempeño con mayor nivel de importancia para evaluar el impacto estratégico de la gestión de activo son F6, F7, F2, F1 y F4 para la perspectiva financiera, C5, C2 y C4 para la perspectiva de Clientes y Comunidad, P9, P10, P1, P3 y P2 para la perspectiva de procesos internos y A2, A3 y A4 para la perspectiva de Aprendizaje y Desarrollo. Teniendo en cuenta lo anterior, se recomienda seleccionar de estas medidas de desempeño los indicadores estratégicos para evaluar la gestión de activos I+D a través del tablero balanceado de gestión. Así mismo, se recomienda seleccionar los indicadores operativos de las medidas de desempeño F3, F5, C1, C3, P4, P5, P8, P6, P7, A1 y A5, dada su menor valoración estratégica (Ver tabla 9).

Tabla 9

Nivel de importancia de las medidas de desempeño

Fuente: Elaboración propia

A partir de las matrices de nivel 2 se establece una jerarquía de medidas de desempeño, teniendo en cuenta el nivel de importancia relativa de cada medida de desempeño frente a las demás contenidas en el modelo, para valorar el aporte de la gestión de activos al logro de los planes estratégicos de la unidad de negocio de Innovación y Tecnología de la compañía de petróleo y gas objeto de estudio (Ver tabla 10).

Tabla 10

Orden de importancia de las medidas de desempeño

Orden |

Medida de desempeño |

Nivel de importancia |

Orden |

Medida de desempeño |

Nivel de importancia |

1 |

C5. |

0,13231397 |

15 |

P1. |

0,0251893 |

2 |

C2. |

0,09145782 |

16 |

A1. |

0,02480785 |

3 |

C4. |

0,08125827 |

17 |

F3. |

0,02407267 |

4 |

A2. |

0,07244889 |

18 |

A5. |

0,02368929 |

5 |

F6. |

0,06258253 |

19 |

C3. |

0,02272771 |

6 |

F7. |

0,05016687 |

20 |

P3. |

0,01977235 |

7 |

F2. |

0,04846339 |

21 |

F5. |

0,0175117 |

8 |

F1. |

0,04717013 |

22 |

P2. |

0,0169419 |

9 |

P9. |

0,04127799 |

23 |

P4. |

0,01001006 |

10 |

P10. |

0,03953647 |

24 |

P5. |

0,00860955 |

11 |

A3. |

0,03735218 |

25 |

P8. |

0,00756812 |

12 |

C1. |

0,03010842 |

26 |

P6. |

0,00586546 |

13 |

F4. |

0,02866064 |

27 |

P7. |

0,00409999 |

14 |

A4. |

0,02633648 |

Total |

|

1 |

Fuente: Elaboración propia

Priorización Nivel 3: Valoración de Indicadores de Gestión dentro de cada medida de desempeño

La evaluación de las matrices del Nivel 3 requirió la aplicación de 27 matrices de juicio, una matriz por medida de desempeño, con el fin de valorar el nivel de importancia de las diferentes alternativas de indicadores de gestión para evaluar cada medida de desempeño, para lo cual se multiplicó el valor del vector propio de cada indicador por el nivel de importancia asociado a la medida de desempeño en la que está clasificado. A partir de este cálculo fue posible determinar los tres indicadores con mayor nivel de importancia dentro de cada una de las medidas de desempeño, los cuales se presenta en la tabla 11.

Así mismo, esta valoración permitió priorizar un indicador por cada una de las 27 medidas de desempeño (Primer indicador presentado por medida de desempeño en la tabla 11), con excepción de la medida A.4, en la cual se priorizaron dos indicadores que recibieron la misma calificación de nivel de importancia. A partir de esto, quedaron seleccionados 28 indicadores de gestión prioritarios del modelo.

La fase II correspondió a la implementación de la técnica AHP y buscaba jerarquizar dentro de cada perspectiva del CMI los 28 indicadores anteriormente priorizados. Para ello, se requirió la aplicación de 27 matrices de juicio, una matriz por medida de desempeño, con el fin de evaluar los indicadores priorizados en cada perspectiva según su nivel de importancia frente a los demás contenidos en la misma perspectiva para evaluar el aporte de la gestión de activos al logro de los planes estratégicos de la unidad de negocio de Innovación y Tecnología de la compañía de petróleo y gas objeto de estudio desde el punto de vista de la respectiva medida de desempeño.

El nivel de importancia de los indicadores fue obtenido a partir de la sumatoria de las multiplicaciones del nivel de importancia de la medida de desempeño a la que pertenece el indicador evaluado, por el vector propio del indicador evaluado dentro de cada una de las medidas de desempeño que componen la perspectiva en cuestión. Dicha evaluación permitió establecer un ordenamiento por perspectiva de los 28 indicadores priorizados (Ver columna 1 de la tabla 11).

A partir del ordenamiento de las medidas de desempeño y de los indicadores de gestión en cada perspectiva del CMI, en la tabla 11 se señalan en negrilla las 16 medidas claves de desempeño o medidas estratégicas para evaluar la gestión de activos I+D y el indicador priorizado con el modelo AHP para cada una de estas. Según los resultados de la valoración multicriterio, se recomienda evaluar los indicadores priorizados en las 12 medidas de desempeño restantes como indicadores operativos.

Tabla 11

Indicadores de mayor importancia dentro de cada perspectiva y medida de desempeño

# |

Cod |

Indicador |

PERSPECTIVA: FINANCIERA |

||

F6. Controlar y optimizar los costos fijos actuales de los activos (Gastos operativos, gastos de mano de obra y materiales y gastos de energía) |

||

1 |

F6.2 |

(Coste total de mantenimiento de laboratorio X + Costes de indisponibilidad ligados al mantenimiento en laboratorio X) / No. de pruebas procesadas en laboratorio X (Medido como decimal) (Norma Española UNE-EN 15341, 2008)* |

|

F6.1 |

Costos de mantenimiento de laboratorios / No. de pruebas en laboratorio (Norma Española UNE-EN 15341 2008) (Wireman, 2005)* |

|

F6.3 |

Costos de mantenimiento de plantas piloto / Total Horas corridas experimentales en plantas piloto |

F1. Asegurar costos bajos de ciclo de vida de los activos |

||

2 |

F1.1 |

Costo de etapa del ciclo de vida X / Costo global (cuantificación de los costos generados durante el ciclo de vida del activo) (Viveros et al., 2013)*, donde: |

|

F1.7 |

Costo de mantenimiento / Pies cuadrados mantenidos (%) (Norma Española UNE-EN 15341, 2008) |

|

F1.4 |

Costo de mantenimiento / Beneficios comprobados por soluciones tecnológicas (Proyectos I+D o Asistencias) (Medido como decimal) (Wireman, 2005)* |

F7. Controlar y optimizar los costos de contratación de mantenimiento de los activos |

||

3 |

F7.3 |

Costo total de contratación de servicios de mantenimiento / Costos totales de mantenimiento en periodo actual frente al periodo anterior (%) (Norma Española UNE-EN 15341, 2008)* |

|

F7.2 |

Costos de contratación de mantenimiento reales / Costos de contratación de mantenimiento previstos (Planeado) (%) (Wireman, 2005)* |

|

F7.1 |

Costos de contratación de mantenimiento / Valor de activos (Valor en libros) periodo actual frente al periodo anterior (Wireman, 2005) |

F4. Reducir los costos de compras de activos y materiales de mantenimiento (Partes y repuestos) |

||

4 |

F4.8 |

Ahorro real en costos del ciclo de vida del activo/ Ahorro estimado al momento de la adquisición en costos del ciclo de vida del activo |

|

F4.5 |

No. de órdenes de mantenimiento cerradas que exceden los costos de materiales estimados en más del 10% / Total órdenes de mantenimiento programadas (%) (Wireman, 2005)* |

|

F4.3 |

Costos de materiales de mantenimiento previstos (planeado) / Costos totales de materiales de mantenimiento (Real) (%) (Wireman, 2005) |

F2. Incrementar la rentabilidad o retorno de los activos |

||

5 |

F2.3 |

Beneficio comprobados de soluciones tecnológica (Proyectos I + D y Asistencias) / Valor de activos mantenidos involucrados en soluciones tecnológicas (Proyectos I + D y Asistencias) |

|

F2.1 |

Beneficio comprobados de soluciones tecnológica (Proyectos I + D y Asistencias) / Valor neto de los activos (Wireman, 2005)* |

|

F2.2 |

Beneficio comprobados de soluciones tecnológica (Proyectos I + D y Asistencias) / Valor neto de los activos fijos (Wireman, 2005)* |

F5. Reducir costos de gestión de inventarios de materiales de mantenimiento (Piezas y repuestos) |

||

6 |

F5.3 |

Costo total de los materiales de mantenimiento (partes y repuestos) / Valor medio de inventario de materiales de mantenimiento (partes y repuestos) (Medido como decimal) (Wireman, 2005) |

|

F5.1 |

Valor Medio de Inventario de materiales de mantenimiento (Partes y Repuestos) / Valor de sustitución (remplazo) de los activos (%) (Norma Española UNE-EN 15341, 2008) |

|

F5.4 |

Monto anual de uso de almacenes (Bodegas) / Valor total del inventario (Medido como decimal) (Wireman, 2005) |

F3. Incrementar el retorno de la inversión de los gastos de mantenimiento |

||

7 |

F3.2 |

Beneficios comprobados por soluciones tecnológicas (Proyectos I+D y asistencias) / Costo de mantenimiento de activos involucrados en soluciones tecnológicas |

|

F3.4 |

Ahorro de gastos de energía gracias a intervenciones de gestión de activos / Gastos de mantenimiento en esos activos |

|

F3.1 |

Beneficios comprobados por soluciones tecnológica - Costos de financiación de Centro de I+D) (Parra y Crespo, 2012)*, donde: |

PERSPECTIVA: CLIENTES Y COMUNIDAD |

||

C5. Mantener o mejorar el reconocimiento de la organización por la calidad de las soluciones tecnológicas desarrolladas (Proyectos de I+D o Asistencias técnicas especializadas), la seguridad, la salud y el respeto con el medio ambiente |

||

1 |

C5.2 |

No. de incidentes y accidentes que afectan la salud y seguridad de trabajadores o comunidad imputables a la gestión de activos |

|

C5.3 |

No. de incidentes y accidentes que afectan el medio ambiente imputables a la gestión de activos |

|

C5.1 |

No de soluciones tecnológicas (Proyectos I+D o Asistencias) con evaluación de satisfacción por debajo de meta debido a problemas imputables a la gestión de activos |

C4. Generar un valor agregado para los clientes finales al aportar al cumplimiento en las entregas y tiempos de respuesta establecidos en los acuerdos de soluciones tecnológicas desarrolladas por el Centro de I+D (Proyectos de I+D o Asistencias técnicas especializadas) |

||

2 |

C4.2 |

No. de hitos incumplidos de soluciones tecnológica (Proyectos I + D y Asistencias) debidas a fallas de funcionalidad de los activos imputables a deficiencias de mantenimiento o calibración |

|

C4.4 |

No. de fallas de control por condición física de activos imputables a la gestión de mantenimiento cerradas a tiempo / No. de fallas de control por condición física de activos imputables a la gestión de mantenimiento reportadas con potencial para afectar el cumplimiento de hitos de proyectos de soluciones tecnológica (Proyectos I + D y Asistencias) |

|

C4.1 |

No. de hitos incumplidos de soluciones tecnológica (Proyectos I + D y Asistencias) debidos a la no disponibilidad de equipos imputable a la gestión de mantenimiento |

C2. Generar un valor agregado para los clientes finales al aportar al mejoramiento de la calidad de las soluciones tecnológicas desarrolladas en el Centro de I+D (Proyectos de I+D o Asistencias técnicas especializadas) |

||

3 |

C2.1 |

No. de soluciones tecnológicas (Proyectos I+D o Asistencias técnicas) con hitos incumplidos por problemas de calidad en resultados debidos a fallas de funcionalidad de los activos imputables a deficiencias de mantenimiento o calibración |

|

C2.3 |

No. pruebas con defectos o retrabajos debidas a fallas de funcionalidad de activos imputables a deficiencias de mantenimiento o calibración con potencialidad para afectar la calidad de las soluciones tecnológicas (Proyectos I+D o asistencias técnicas especializadas) |

|

C2.2 |

No. de incidentes que afectan la calidad de las soluciones tecnológicas (Proyectos I+D o asistencias técnicas especializadas) debidas a fallas de funcionalidad de los activos imputables a deficiencias de mantenimiento o calibración |

C3. Generar un valor agregado para los clientes finales al aportar a la reducción en los costos de las soluciones tecnológicas desarrolladas por el Centro de I+D (Proyectos de I+D o Asistencias técnicas especializadas) |

||

4 |

C3.1 |

Reducción de costos real por iniciativas de eficiencia de transformación (TMO) / Meta de reducción de costos por iniciativas de eficiencia de transformación (Optimización de gestión de mantenimiento) |

|

C3.2 |

Costo de mantenimiento correctivo en equipos con estrategia de mantenimiento preventivo periodo actual / Costo de mantenimiento correctivo de esos activos en periodo anterior |

|

C3.4 |

FF * TPFS * (CD+CP) (Parra y Crespo, 2012), donde: |

C1. Aumentar la satisfacción del cliente interno con los servicios de gestión de activos (por cumplimiento, capacidad de respuesta, calidad del servicio, costos, etc.) |

||

5 |

C1.4 |

Número total de órdenes de mantenimiento X de activos prioritarios para el plan tecnológico de I+D cerradas en tiempo meta / Total número de órdenes de mantenimiento X de activos prioritarios para el plan tecnológico de I+D realizadas, donde: |

|

C1.5 |

No. de avisos de mantenimiento de activos prioritarios para el plan tecnológico de I+D cerrados a tiempo según el acuerdos de servicio / Total avisos de mantenimiento de activos prioritarios para el plan tecnológico de I+D generados por el usuario |

|

C1.6 |

No. de usuarios de mantenimiento satisfechos / No. total de usuarios de mantenimiento |

PERSPECTIVA: PROCESOS |

||

P9. Prevenir y predecir las inseguridades para los procesos o las personas |

||

1 |

P9.8 |

Ordenes de Mantenimiento preventivo de equipos críticos ejecutadas / Ordenes de Mantenimiento preventivo de equipo críticos planeadas |

|

P9.4 |

No. de fallas de control atendidas / No. de fallas de control reportadas (Fallas que generan riesgos de seguridad) |

|

P9.2 |

No. de activos críticos por seguridad en procesos con fallas / Total de activos críticos |

P10. Garantizar una operación limpia y respetuosa del medio ambiente |

||

2 |

P10.9 |

(Hitos Cumplidos del plan HSE/Hitos Planeados del plan HSE)*100 |

|

P10.7 |

No. de equipos incluidos en plan de reposición / No. total de equipos con alto impacto ambiental por obsolescencia |

|

P10.6 |

No. de activos con reducción de impacto ambiental gracias a intervención de mantenimiento / No. de activos mantenidos |

P1. Garantizar la confiabilidad de los activos y promover mejoras en los mismos que impacten la calidad de las soluciones tecnológicas (Proyectos I+D y Asistencias técnicas) desarrolladas por el Centro I+D |

||

1 |

P1.1 |

No. de fallas (Averías) del equipo presentadas / Total de horas en el periodo de tiempo (Expresado como decimal) (Wireman, 2005) |

|

P1.3 |

No. de activos prioritarios para el plan tecnológico de I+D con fallas / Total activos prioritarios para el plan tecnológico de I+D |

|

P1.2 |

No. de Fallas repetitivas en los equipos / No. Total de fallas reportadas en los equipos (%) (Wireman, 2005)* |

P2. Asegurar la disponibilidad de equipos |

||

4 |

P2.9 |

Tiempo de indisponibilidad (Fuera de servicio después de fallos o tiempo total de recuperación) / No. de fallos en el periodo evaluado (Expresado como decimal) (Parra y Crespo, 2012) (Norma Española UNE-EN 15341, 2008)* |

|

P2.3 |

Tiempo total de funcionamiento / (Total tiempo funcionamiento + Tiempo indisponibilidad X) (%) (Norma Española UNE-EN 15341 2008) (Wireman, 2005)*, donde: |

|

P2.10 |

Tiempo de mantenimiento X que origina indisponibilidad / Tiempo total de indisponibilidad por mantenimiento (%) (Norma Española UNE-EN 15341, 2008), donde: |

P3. Mejorar la capacidad y la productividad de las operaciones |

||

5 |

P3.8 |

Tiempo de vida útil real de activos prioritarios para el plan tecnológico de I+D - Tiempo de vida útil estipulado por fábrica para activos prioritarios para el plan tecnológico de I+D |

|

P3.9 |

Promedio de fallas de familia de activos X con incremento de vida útil / Promedio de fallas de familia de activos X, donde: |

|

P3.6 |

No. de activos prioritarios para proyectos del plan tecnológico de I+D con incremento de vida útil / Total de activos prioritarios para proyectos del plan tecnológico de I+D a lo que se hiso intervención de mantenimiento preventivo |

P5. Priorizar los activos según los requerimientos del negocio con el fin de lograr un mayor impacto en la gestión de activos |

||

6 |

P5.8 |

No. de activos críticos o esenciales por seguridad de procesos con plan mantenimiento preventivo implementado / No. de activos críticos o esenciales por seguridad de procesos |

|

P5.10 |

Costos de mantenimiento de activos críticos o esenciales por seguridad de procesos / Total costos de mantenimiento |

|

P5.9 |

No. de órdenes de mantenimiento de activos críticos o esenciales por seguridad de procesos / Total órdenes de mantenimiento |

P4. Asegurar una óptima estrategia de mantenimiento |

||

7 |

P4.7 |

Horas-hombre usadas para planificar mantenimiento sistemático (Preventivo y Predictivo -Basado en la condición-) / Horas-hombre totales de personal interno de mantenimiento (Norma Española UNE-EN 15341, 2008) |

|

P4.1 |

No. de activos prioritarios para el plan tecnológico de I+D con X / Total de activos prioritarios para el plan tecnológico de I+D (Wireman, 2005)*, donde: |

|

P4.10 |

Costos de Mantenimiento X / Costos total de mantenimiento (%) (Norma Española UNE-EN 15341 2008) (Wireman, 2005)*, donde: |

P8. Asegurar y mejorar los procesos de gestión de activos |

||

8 |

P8.4 |

No. de acciones de mejora del proceso de mantenimiento ejecutadas / No. de acciones de mejora planeadas |

|

P8.2 |

Número de órdenes de mantenimiento X auditadas / Número total de órdenes de mantenimiento X (%) (Wireman, 2005), donde: |

|

P8.3 |

Horas – Hombre empleadas en mejoramiento continuo / Horas – Hombre totales de personal de mantenimiento (%) (Norma Española UNE-EN 15341, 2008) (Wireman, 2005) |

P6. Mantener altos estándares de gestión de compras e inventarios de materiales (partes y repuestos) |

||

9 |

P6.5 |

No. total de órdenes de compra urgentes recibidos en el tiempo previsto / No. total de órdenes de compra urgentes (%) |

|

P6.8 |

No. de órdenes de trabajo de mantenimiento con material (partes y repuestos) pendiente / No. total de órdenes de mantenimiento (%) (Wireman, 2005)* |

|

P6.2 |

No. total de materiales (partes y repuestos) entregados a tiempo / Total materiales solicitados (%) (Wireman, 2005)* |

P7. Garantizar una óptima programación de mantenimiento y flujo de trabajo |

||

10 |

P7.1 |

No. de órdenes de mantenimiento planificadas / Total avisos o solicitudes de mantenimiento recibidas que requieren orden de mantenimiento (%) (Wireman, 2005)* |

|

P7.7 |

Órdenes de mantenimiento vencidas / Total de órdenes de mantenimiento pendientes (%) (Wireman, 2005) |

|

P7.4 |

Horas-hombre reales ejecutadas de mantenimiento programado / Horas-hombre totales en órdenes de mantenimiento programado (%) (Norma Española UNE-EN 15341 2008) (Wireman, 2005)* |

PERSPECTIVA: APRENDIZAJE Y DESARROLLO |

||

A3. Asegurar la disponibilidad del talento humano para atender los requerimientos de gestión de activos |

||

1 |

A3.2 |

Número de empleados de mantenimiento equivalentes a tiempo completo / No. de planificadores de mantenimiento (Expresado como decimal) (Wireman, 2005) |

|

A3.1 |

Número de empleados de mantenimiento equivalentes a tiempo completo / Número de supervisores o entrenadores (Expresado como decimal) (Wireman, 2005) |

|

A3.3 |

No. de empleados internos de mantenimiento / No. total de empleados internos (%) (Norma Española UNE-EN 15341, 2008) |

A2. Contar con talento humano altamente cualificado y motivado |

||

2 |

A2.2 |

Tiempo perdido estimado debido a deficientes en competencias técnicas de mantenimiento (falta de conocimiento o habilidades) / Tiempo total de trabajo de mantenimiento (%) (Wireman, 2005) |

|

A2.3 |

Re-procesos de mantenimiento debido a la falta de competencias técnica (Falta de conocimiento o habilidad) / Tiempo total de trabajo de mantenimiento (%) (Wireman, 2005) |

|

A2.4 |

Dinero invertido en entrenamiento en X / Número total de empleados dedicados a la gestión de activos (Expresado como decimal) (Norma Española UNE-EN 15341, 2008) (Wireman, 2005)*, donde: |

A4. Contar con sistemas de información que brinden información precisa y oportuna a los empleados para la toma de decisiones |

||

3 |

A4.2 |

Costo total de mano de obra de mantenimiento en sistemas de información de gestión de mantenimiento / Total de costos de mano de obra de mantenimiento en el sistema de información financiero y contable (%) (Wireman, 2005)* |

6 |

A4.3 |

Costo total del material de mantenimiento en sistemas de información de gestión de mantenimiento / Total de costos de material de mantenimiento en el sistema de información financiero y contable (%) (Wireman, 2005)* |

|

A4.5 |

Costo de mantenimiento total cargado a equipos individuales / Costo total de mantenimiento en el sistema de información financiero y contable (%) (Wireman, 2005)* |

A5. Contar con una clara asignación de roles y responsabilidades |

||

4 |

A5.3 |

Existencia de manuales de procesos claramente definidos |

|

A5.1 |

No. de empleados que tienen claridad sobres las responsabilidades en los procesos y cargos / Total de empleados |

|

A5.2 |

Existencia de una estructura organizacional claramente definida en el área, división o departamento encargado de la gestión de activos |

A1. Fortalecer la participación de la primera línea de operación de activos en labores de mantenimiento y cuidado básico |

||

5 |

A1.7 |

No. de rondas estructuradas de operación de activos realizadas / No. de rondas estructuradas de operación de activos programadas |

|

A1.5 |

Tiempo de inactividad total atribuido a errores operacionales detectados a partir de análisis de causa raíz / Total tiempo de inactividad (Wireman, 2005)* |

|

A1.6 |

Horas-hombre de mantenimiento por operario de producción / Horas-hombre total de Personal X (%) (Norma Española UNE-EN 15341, 2008), donde: |

Convenciones: * Indicadores adaptados de la literatura científica - Cod.: Código

Fuente: Elaboración propia

En el presente artículo se propone un modelo de medición de la gestión de activos de investigación y desarrollo (I+D) compuesto por 187 indicadores de gestión distribuidos en 27 medidas de desempeño desde las perspectivas del Cuadro de Mando Integral (CMI). Dado que la literatura científica revisada se focaliza en indicadores para evaluar los procesos de mantenimiento en empresas productivas, se hizo necesario realizar la adaptación de 41 indicadores a las particularidades de los activos I+D y proponer 89 indicadores nuevos para cubrir todo el ciclo de vida de los activos, 23 de ellos propuestos específicamente para evaluar la gestión de esta naturaleza de activos.

Con el fin de priorizar entre los indicadores de gestión propuestos, aquellos que permiten evaluar el aporte de la gestión de activos al logro de los planes estratégicos de la unidad de de Innovación y Tecnología de la compañía de petróleo y gas estudiada, se aplicó la técnica de valoración multicriterio Proceso de Jerarquía Analítica (AHP), concluyendo:

La complejidad del modelo de indicadores propuesto hizo necesaria la aplicación de la técnica Proceso de Jerarquía Analítica (AHP) en dos fases, por medio de la cual se logró jerarquizar los indicadores de gestión dentro de cada medida de desempeño y seleccionar los más importantes para valorar la contribución de la gestión de activos al logro de los planes estratégicos de la unidad de Innovación y Tecnología de la compañía de petróleo y gas estudiada. De esta manera se seleccionaron de los 187 indicadores de gestión del modelo propuesto, 17 estratégicos y 11 operativos, evitando de esta manera el desgate propio de la medición de una gran variedad de indicadores y la saturación de información. Para su implementación, se recomienda elaborar fichas técnicas para cada indicador y levantar la línea base a partir de datos históricos, con el fin de establecer metas óptimas.

La dificultad para conseguir literatura científica sobre gestión de activos de investigación y desarrollo y su integración con el Cuadro de Mando Integral fue una limitante teórica para el desarrollo de este estudio, y evidencia la novedad del tema tratado. Para futuras investigaciones se recomienda la priorización de un modelo de indicadores de gestión consensuada con varios centros de I+D a través de técnicas de valoración multicriterio, que facilite el desarrollo de futuros procesos de referenciación y benchmarking.

Aguezzoul, A. (2014). Third-party logistics selection problem: A literature review on criteria and methods. Omega, 49, 69-78.

Anderson, D. R. y Sweeney, D. J. (2004). Decisiones multicriterios. En Cengage Learning (eds.), Métodos cuantitativos para los negocios (p.p 724-768). Cengage Learning

Beltran, J., Muñuzuri, J., Rivas, M. y Martín, E., (2014). Development of a metrological management model using the AHP and SEM techniques. International Journal of Quality and Reliability Management, 31(7), 841-857.

Castro, F. E. (2013). Indicadores de gestión para la toma de decisiones basada en la Inteligencia de Negocios. Tecnología Investigación y Academia, 2(1), 86-99.

Fasolo, B. y Bana e Costa, C. A. (2014). Tailoring value elicitation to decision makers' numeracy and fluency: Expressing value judgments in numbers or words. Omega, 44, 83 - 90.

Galar, D., Parida, A., Kumar, U., Stenström, C., Berges, L. (2011). Maintenance metrics: A hierarchical model of balanced scorecard. En actas de la IEEE 2011 ICQR (pp. 67-74).

Galar-Pascual, D., Berges-Muro, L. F. y Royo-Sánchez, J. (2010). La problemática de la medición del rendimiento en la función mantenimiento, Dyna, 85(5), 1-10.

Gonzalez, C., Garza, R. y Perez, E. (2014). Enfoque híbrido simulación-proceso analítico jerárquico: caso de estudio del rediseño de un restaurante. Revista de Métodos Cuantitativos para la EconomÍa y la Empresa, 17, 23-41.

Kaplan, R. S. y Norton, D. P. (2014). El cuadro de mando integral: The balanced scorecard. España: Grupo Planeta.

Kumar, U., Galar, D., Parida, A., Stenström, C. y Berges, L. (2013). Maintenance Performance Metrics: A State of the Art Review. Journal of Quality in Maintenance Engineering, 19(3), 233-277.

Lueg, R. y Carvalho, A. L. (2013). When one size does not fit all: a literature review on the modifications of the balanced scorecard. Problems and Perspectives in Management, 11(3), 86-94.

Norma Española UNE-EN 15341, Mantenimiento: Indicadores clave de rendimiento del mantenimiento (2008). España: AENOR.

Norma Técnica Colombia NTC-ISO 55000, Gestión de activos - Aspectos generales, principios y terminología (2015). Bogotá: Instituto Colombiano de Normas Técnicas y Certificación (ICONTEC).

Parra, C. y Crespo, A. (2012). Ingeniería de Mantenimiento y Fiabilidad aplicada a la Gestión de Activos. Sevilla: Ingeman.

Publicy Available Specification PAS 55-1, Gestión de activos - Parte 1: Especificaciones para la gestión optimizada de activos físicos (2008). England: The institute of Asset Management and British Standard Institute.

Rastegari, A. y Salonen, A. (2013). Strategic maintenance management: Formulating maintenance strategy. International journal of COMADEM, 18(1).

Ribeiro, M. C. d. C. R. y Alves, A. D. S. (2017). The problem of research project portfolio selection in educational organizations: a case study. Gestao e Producao, 24(1), 25 - 39.

Rincón B, R. D. (2012). Los indicadores de gestión organizacional: una guía para su definición. Revista Universidad EAFIT, 34(111), 43-59.

Rodrigues, P., Aibar, B. y Lima, L. (2014). Factores determinantes de la implementación del cuadro de mando. Revista brasileira de gestão de negócios, 16(51), 199-222.

Rodríguez-Padial, N., Marín, M. y Domingo, R. (2015). Strategic framework to maintenance decision support systems. Procedia Engineering, vol. 132, 903-910.

Salgueiro, A. (2001). Indicadores de gestión y cuadro de mando. Madrid: Ediciones Díaz de Santos S. A.

Sánchez - Rodríguez, Á. P. (2010). La gestión de los activos físicos en la función mantenimiento. Ingeniería Mecánica, 13(2), 72-78.

Scaramussa, S. A., Reisdorfer, V. K. y Ribeiro, A. A. (2010). La contribución del balanced scorecard como instrumento de gestión estratégica en el apoyo a la gerencia. Visión de futuro, 13(1).

Viveros, P., Stegmaier, R., Kristjanpoller, F., Barbera, L., y Crespo, A. (2013). Propuesta de un modelo de gestión de mantenimiento y sus principales herramientas de apoyo. Ingeniare, 21(1), 125-138.

Wireman, T. (2005). Developing Performance Indicators for Managing Maintenance. Nueva York: Industrial Press Inc.

1. Facultad de Ingeniería Industrial. Universidad Pontificia Bolivariana Seccional Bucaramanga. Ingeniera Industrial y Magister en Administración. elsa.gutierrez@upb.edu.co

2. Facultad de Ingeniería Industrial. Universidad Pontificia Bolivariana Seccional Bucaramanga. Ingeniera Industrial. palis-95@hotmail.com

3. Vicepresidencia de Innovación y Tecnología. Instituto Colombiano de Petróleo, Ecopetrol S.A. Ingeniero Metalúrgico y Magister en Calidad y Gestión Integral. nilsson.martinez@ecopetrol.com.co

4. Facultad de Ingeniería Industrial. Universidad Pontificia Bolivariana Seccional Bucaramanga. Ingeniera Industrial y Ph.D. en Estadística Bayesiana, Estadística Industrial y Optimización. maryory.villamizar@upb.edu.co