![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 40 (Nº 3) Año 2019. Pág. 18

GIRALDO, Oscar G. 1; GRANADOS, Hernando de J. 2; ACEVEDO, Natalia M. 3

Recibido: 24/08/2018 • Aprobado: 16/12/2018 • Publicado 28/01/2019

RESUMEN: Analiza la relación entre liquidación empresarial y apuestas productivas territoriales, expuestas en planes de competitividad. La metodología utilizada fue la lectura de fuentes secundarias afines con pilares de desarrollo y la información de la encuesta a empresarios para dar a conocer las causas de la liquidación. Se demuestra que la liquidación es fácil en empresas que no mostraban relación con las directrices de desarrollo. La institucionalidad orienta en creación y consolidación de empresas afines a las apuestas de competitividad. |

ABSTRACT: This article analyzes the relation between business liquidation and territorial productive wagers, exposed in competitiveness plans. The methodology used was the reading of related secondary sources with development pillars and information from the survey to entrepreneurs to publicize the causes of the liquidation. It shows that liquidation is easy in companies that did not show any relationship with the development guides. Institutionalism guides the creation and consolidation of companies related to competitiveness wagers. |

Los estudios de la Organización para la Cooperación y Desarrollo Económico (OCDE) y la Comisión Económica para América Latina y el Caribe –CEPAL- reportados por el Banco Interamericano de Desarrollo -BID- (2013) y, los análisis a nivel local de Giraldo (2010, p. 12), (2012, p. 5) y (2014, p. 7), sobre el tema empresarial, corroboran: la relevancia e importancia de las micro, pequeñas y medianas empresas –Mipymes- en el tejido empresarial y en el desarrollo económico local. En Colombia, éstas son poco más del 99% de la estructura empresarial, generan cerca del 80.8% del empleo del país. Y la producción es de bajo valor agregado e innovación, lo que las hace marginales en el contexto de los mercados internacionales y muy sensibles a los ciclos económicos del país. Además, este tipo de empresas, especialmente las microempresas, desaparecen en poco tiempo. Según la Cámara de Comercio de Medellín para Antioquia – CCMA (2016), entre el año 2002 y 2016, en promedio mientras se crean 100 empresas en un año, 50% se liquidan. Se pretende identificar otros factores adicionales que inciden en el cierre de empresas.

El artículo se estructura en cuatro partes: la primera, delimita el concepto de competitividad y describe los pilares de la competitividad;. La segunda, se refiere al desarrollo metodológico del trabajo. En la tercera parte, explora la situación del entorno económico en el Aburrá Sur. La cuarta, identifica la correlación existente entre las empresas liquidadas/cerradas y las apuestas estratégicas de los sectores de talla mundial, clúster regionales y de vocaciones económicas para el desarrollo de los territorios. Finalmente, conclusiones y recomendaciones generales.

Se pretende demostrar que el cierre o liquidación de las empresas, entre otras, está explicado por la falta de afinidad con una o algunas estrategias de promoción y desarrollo empresarial en los territorios. Por ejemplo, en algún aparatado del artículo se expone que el 81% de las empresas liquidadas/cerradas no tuvieron afinidad con las cadenas productivas de los clúster regionales y el 70% no guardaban relación con los sectores estratégicos de talla mundial. Esta fragilidad, se sustenta también por el tamaño de la empresa, los niveles de formación de los empresarios y/o la pertinencia de su profesión o perfil con la actividad económica, la experiencia en el sector y el motivo por el que crearon la empresa, entre otras. Por eso, se sugiere al final provocar estrategias de desarrollo empresarial asociativas acordes a las vocaciones económicas de los territorios, especialmente, las que generen valor y sean promisorias.

El artículo es derivado de un estudio de caso y su punto de partida es el análisis sectorial de carácter cuali-cuantitativo. Su carácter cualitativo obedece a que se apoyó en fuentes de información secundaria, tanto de carácter local, nacional e internacional. Y desde lo cuantitativo, se soportó en herramientas de recolección de información primaria, a través de la encuesta a empresarios que previamente cerraron/liquidaron sus actividades económicas. Los contrastes del análisis de fuentes, dan cuenta que las empresas que cerraron su actividad económica, entre otros factores, no correspondía con una o algunas de las estrategias de promoción y desarrollo empresarial en los territorios y tampoco armonizaban con las directrices de carácter nacional e internacional.

Se resume en tres momentos o etapas secuenciales: El primero, referida a la caracterización del entorno, cuyos datos estadísticos provienen de los publicados por la Cámara de Comercio del Aburrá Sur, y adicional, se retoma especialmente los lineamientos de los doce pilares de competitividad expuestos en el informe de competitividad del Foro Económico Mundial; y desde lo nacional y regional, se hace un recorrido concerniente a políticas, planes, instrumentos y acciones estratégicas para la competitividad.

El segundo, aplicación de encuesta (véase anexo 1. Instrumento de aplicación), dirigida a propietarios de empresas liquidadas/cerradas o que cambiaron de actividad productiva (el tamaño muestral de 258 empresas para un margen de error del 6% y un nivel de confianza del 95%) en cuatro bloques de preguntas (el formato recoge 42 preguntas): Perfil del empresario y de la unidad productiva; aspectos de la creación de la empresa, motivación, creación, operación, síntomas de crisis, factores con que incidencia en la liquidación; acciones implementadas para evitar el cierre; proceso o trámites para la liquidación.

El tercero, es el momento referido al análisis de la información documentada y, efectivamente, al relacionamiento que tenían las empresas, desde sus actividades económicas, con los lineamientos del entorno local, nacional e internacional.

El concepto de competitividad se refiere a la competencia entre una nación o una empresa con el resto de naciones o empresas. En el ámbito empresarial se refiere a la capacidad para competir en los mercados de bienes o servicios Krugman y Obstfeld (2000). La capacidad para la competencia empresarial, es impulsada por la integración de los mercados y las economías de escala que le tributan a reducir los costos y hacer más rentable la producción y comercialización, satisfaciendo la demanda local e internacional (Mortimore y Peres, 2001). La competitividad empresarial es el pilar fundamental para el desarrollo de las naciones (Romo Murillo y Abdel Musik, 2005).

Porter (1990, p. 2) plantea que las teorías económicas clásicas ya no bastan para comprender la competitividad de las naciones y asume que el papel de las industrias y la estrategia empresarial en la demanda doméstica son importantes para diferenciar un país de otro. Las compañías que no solo trabajan para satisfacer la demanda doméstica sino también compiten por espacios en mercados extranjeros han contribuido a que estas teorías clásicas de crecimiento económico no expliquen bien el fenómeno. (Ding, 2009; Mortimore y Peres, 2001; Unidas, 2011; Waheeduzzaman, 2011)

Algunos de estos términos no son aceptados ampliamente entre los teóricos como lo son la competitividad regional o nacional debido a que el tema es aceptado ampliamente por el sector empresarial. (Furman, Porter, y Stern, 2002; Kaplinsky y Santos Paulino, 2005; Lall, 2001; Romo Murillo y Abdel Musik, 2005).

El Foro Económico Mundial creó el Índice de Competitividad Global (ICG), basado en doce pilares: 1. Instituciones, 2. infraestructura, 3. entorno macroeconómico, 4. salud y educación primaria, 5. la educación superior y la formación, 6. eficiencia en el mercado de bienes, 7. eficiencia en el mercado laboral, 8. el desarrollo del mercado financiero, 9. preparación tecnológica, 10. Tamaño de mercado, 11. Sofisticación de los negocios, 12. La innovación. Con ellos se puede medir los factores determinantes de la competitividad, adicionalmente, estos pilares permite establecer tres etapas o niveles de desarrollo de las economías (Cann, 2016)

1. Factores básicos, constituido por los primeros cuatros pilares. Son países que compiten sobre la dotación de sus recursos naturales, abundante mano de obra, baja productividad y salarios bajos, y se disputan la cuota de mercado vía precios, los productos son en su mayoría materias primas o productos básicos con poca o ninguna transformación (Grauwe, 2010; Kasztelan, 2015; Montoya, Montoya, y Castellanos, 2010; Velilla, 2015).

2. Eficiencia en los factores, basado en los seis subsiguientes pilares del ICG. Territorios o economías donde se desarrollan procesos productivos más eficientes y mejor calidad del producto, cuenta con mano de obra formada y calificada, existe eficiencia en los mercados de bienes, laboral y financiero, capacidad de aprovechar los beneficios de las tecnologías existentes y el tamaño del mercado, y finalmente,

3. La innovación y la sofisticación de negocios. Economías que producen nuevos productos con mayor valor agregado y con un mayor nivel de sofisticación.

En Colombia se dan cuenta de las intenciones por el mejoramiento de la competitividad nacional y regional en el contexto internacional (Consejo Privado de Competitividad, 2012):

La apertura económica a inicios de 1990 que requería productos intensivos en innovación y aplicación de conocimiento (Departamento Nacional de Planeación, 2005). Entre 1990-1994 la estrategia público-privado, las bases de la Política Nacional de Competitividad y crea el Consejo Nacional de Competitividad y Comités Asesores (CCMA, 1994); luego, entre 1994-1998 la Política Pública de Competitividad y la Política Nacional de Productividad y Competitividad, en el marco del Plan Estratégico Exportador (1999-2009); del 2002-2010, la Agenda Interna y agendas internas regionales, el establecimiento de la Visión Colombia 2019 (Departamento Nacional de Planeación, 2005), la Alta Consejería para la competitividad y la productividad, el Sistema Nacional de Competitividad y la Definición de la política de Productividad y Competitividad mediante el CONPES 3527 de 2008. En 2010-2014 la continuidad al Sistema Nacional de Competitividad y las Comisiones Regionales de Competitividad (Consejo Privado de Competitividad, 2014). Y desde el ámbito regional, los Planes y las Comisiones Regionales de Competitividad (que definieron en Antioquia las apuestas regionales de los clúster estratégicos)

De acuerdo con lo anterior, Colombia ha mostrado avances en términos de políticas, estrategias, instrumentos y sobretodo, en la continuidad y complementariedad de las mismas, sin embargo, y aunque ha mostrado evoluciones en innovación y eficiencia de recursos, aún es una economía en la que predomina y persiste la competitividad basada en los recursos naturales y en productos de bajo valor agregado (Schwab y WEF, 2012). La conducta en Antioquia, y especialmente en la subregión del Aburrá Sur, no dista de la nacional.

En la subregión del Aburrá Sur, la competitividad está igualmente soportada en la dotación de los recursos y el poco valor agregado de los productos, situación que igualmente lo hace propensa a la no participación en el mercado internacional y a la no permanencia de las empresas en la economía local. (Área Metropolitana del Valle de Aburrá, 2011). Las unidades productivas en Antioquia se caracterizan mayoritariamente por ser microempresas (Ley 905 de 2004, Ministerio de Comercio Industria y Turismo –MinCIT). La composición empresarial para los municipios del Aburrá sur es muy similar: microempresas 88%, pequeñas 8,4%, medianas 2,7, grandes 0,9% (Camara de Comercio Aburrá Sur, 2016)

Las micro y pequeñas empresas revisten importancia por el aporte, en cantidad, que hacen tanto a la economía como a la generación de empleos. Sin embargo, según General Entrepreneurship Monitor –GEM, gran parte de estas microempresas responden más a una motivación de “necesidad” (unidades creadas para la supervivencia o subsistencia personal) que al aprovechamiento por “oportunidad” o como proyecto de vida que incrementaría su ingreso (Universidad ICESI, Universidad de los Andes, y Pontificia Universidad Javeriana, 2010; 2012; 2016 p. 84).

Gráfica 1

Composición de la oferta exportable del Aburrá Sur en el 2016

SECTOR |

PRODUCTO |

FOB USD |

Equipo de transporte |

Vehículos de cilindrada superior a 1.500 cm3 pero inferior o igual a 3.000 cm3. |

324.099.447 |

Agrícola |

Bananas |

102.009.188 |

Confecciones |

Pantalones largos (Jeans para Hombre) |

42.546.291 |

Manufacturas |

Botellas, frascos, tarros, envases de vidrio |

30.410.373 |

Otras manufacturas |

Los demás recipientes para beber de vidrio |

21.051.527 |

Fuente: Observatorio de Comercio Internacional, Cámara de Comercio de Aburrá Sur(2016)

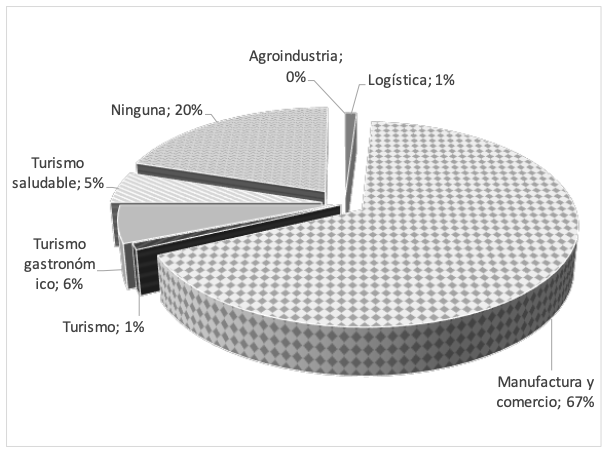

Nota: La subregión del Aburrá sur, tiene ocho vocaciones identificadas, algunas de ellas tradicionales y otras promisorias. Las tradicionales hacen referencia a aquellas actividades económicas que tienen una alta participación en la dinámica actual del territorio y las promisorias, se refieren a aquellas actividades económicas de valor agregado que a futuro dinamizarán el desarrollo municipal y/o de la subregión. Las ocho vocaciones que se encuentran identificadas en la actualidad son:1) turismo saludable; 2) agroindustria; 3) manufactura y comercio (sector tradicional); 4) turismo religioso; 5) turismo gastronómico; 6) turismo ambiental-ecoturismo; 7) turismo y 8) logística.

Desde luego, este tipo de empresas creadas por necesidad, como lo expone Alvarez, Giraldo y Martinez, (2014), son muy inestables y aunque su número crece, también es cierto que desaparecen con facilidad, particularmente en los momentos de crisis, y desde luego, quedan expuestas o muy propensas a la liquidación empresarial, sin embargo, el tamaño no es la única justificación que aparece en este escenario de cierre productivo. Hay otros factores determinantes. Por ejemplo, la oferta exportable (gráfica 1) no tiene relación con las vocaciones económicas (gráfica 3) que se han identificado en algunos municipios de la subregión. Esta premisa conlleva a revisar con detenimiento la coherencia y relación que tienen las empresas con las apuestas sectoriales para la transformación productiva y competitiva de los territorios.

El estudio recoge dos aspectos relevantes, (i) aquellas empresas del Aburrá Sur que no están en funcionamiento (liquidadas, cerradas o canceladas) y (ii) las definiciones de planes de desarrollo, lineamientos estratégicos de competitividad más los pilares del Índice de Competitividad Global -ICG- (Porter, Sachs, y Warner, 2014). Y con ello, analiza la relación entre estas actividades económicas empresariales con las estrategias de competitividad nacional (sectores de talla mundial el Ministerio de Comercio Industria y Turismo -MCIT-), regional (clúster estratégico de Antioquia, Plan Regional de Competitividad) y subregional (definición de las vocaciones económicas que algunos Municipios del Aburrá Sur han concretado).

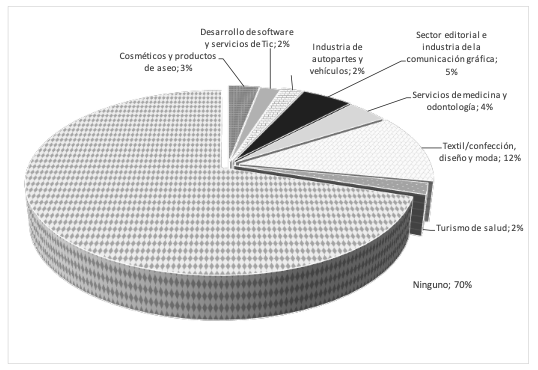

Estrategia Nacional: sectores de talla mundial. El 70% de estas empresas liquidadas, cerradas o canceladas pertenecían a actividades productivas que no guardaban ninguna relación con los sectores estratégicos de talla mundial (entre otros, según MCIT, Energía eléctrica, bienes y servicios conexos; Servicios tercerizados a distancia; Textil, confección, diseño y moda; Servicios de medicina y odontología; Desarrollo de software y servicios de tecnologías de información y comunicación; Cosméticos y productos de aseo; Turismo de salud; Industria de autopartes y vehículos y sector editorial e industria de la comunicación gráfica), solamente el 12% de ellas se relacionaban con la cadena de Textil, confección, diseño y moda.

Grafica 2

Relación entre las actividades económicas de las empresas cerradas/liquidadas

en el Aburrá Sur y los sectores estratégicos de talla mundial

Fuente: Elaboración propia a partir de base de datos

empresas liquidadas de Cámara de Comercio Aburrá Sur, (2012)

-----

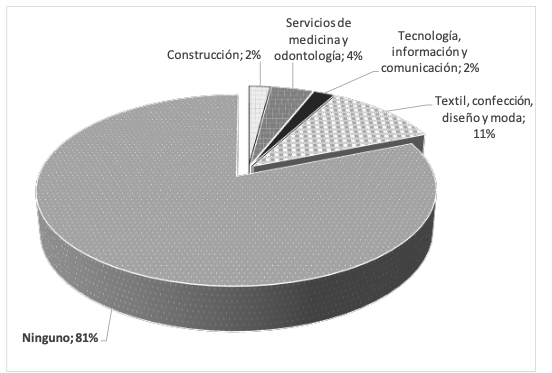

Gráfica 3

Relación entre las actividades de las empresas cerradas

según cluster y los sectores estratégicos de talla mundial

Fuente: Elaboración propia a partir de base de datos

empresas liquidadas de Cámara de Comercio Aburrá Sur, 2012.

Cluster Estratégicos para Antioquia. El 81% de las empresas que se liquidaron y/o cancelaron en los municipios del Aburrá Sur no se relacionaban con las cadenas productivas de los cluster regionales, construcción; servicios de medicina y odontología, tecnología, información y comunicación; textil, confección, diseño y moda; energía eléctrica; turismo de negocios, ferias y convenciones) (Gráfico 3).

Vocaciones económicas para municipios del Aburra Sur. El 20% de las empresas que se liquidaron en la subregión no estaban relacionadas con las vocaciones económicas que se definieron para algunos de los municipios del Aburrá Sur. Se advierte que aunque el 67% de las empresas liquidadas y/o canceladas tenían relación con estos dos sectores (Gráfico 4), se corrobora que hay una alta heterogeneidad de productos y que gran parte de los bienes y servicios son de poco valor agregado y baja innovación.

Gráfica 4

Relación entre las actividades de las empresas cerradas

y las vocaciones económicas definidas en la subregión

Fuente: Elaboración propia a partir de base de datos

empresas liquidadas de Cámara de Comercio Aburrá Sur, 2012.

Se ratifica que las apuestas productivas son muy particulares de cada uno de los municipios, e incluso, algunos no tienen definido sus respectivas vocaciones o estrategias de desarrollo empresarial, y menos aún, ni entre los municipios del Área Metropolitana hay una estrecha articulación a los clúster o cadenas productivas. Bajo este escenario figuran igualmente muchas de las empresas que no están alineadas a las apuestas de sus municipios o subregión. (Granados Cortés, Giraldo Arcila, y Acevedo Prins, 2016)

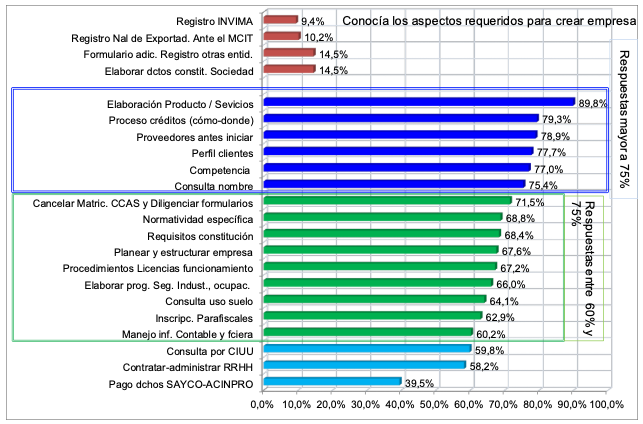

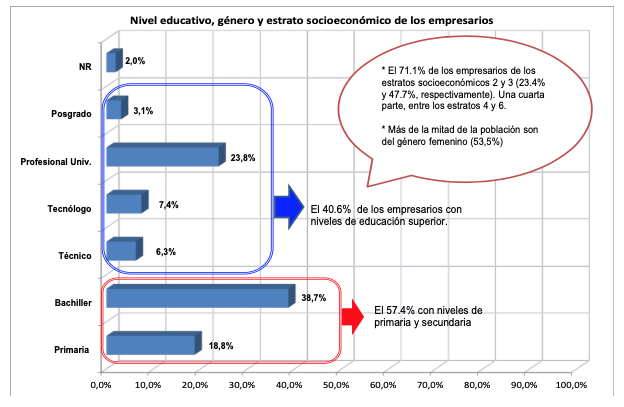

Con respecto a los pilares de la competitividad (indicadores de competitividad del Foro Económico Mundial), se puede manifestar que en el Aburrá Sur, igual que en el contexto nacional, se avanzó en políticas, instrumentos y acciones estratégicas que promovieron la competitividad y el desarrollo empresarial de la subregión. Por ejemplo, se encontraron fortalezas en institucionalidad, educación superior y formación. En efecto, en el tema del entorno institucional que está relacionado con el marco legal y administrativo, se encontró que entre el 60 y 75% de los empresarios conocían los trámites legales necesarios para crear la empresa (Gráfico 5). También, que el 57.4% de los empresarios tenían niveles de educación de básica primaria y secundaria, y 40.6% niveles de educación superior (Gráfico 6).

Gráfica 5

Conocimientos de los requerimientos para la creación de la empresa

Fuente: Elaboración propia. Encuesta a empresarios sobre las causas de la

liquidación/cancelación de las empresas en sur del Valle de Aburrá realizada en (2012)

-----

Gráfica 6

Nivel educativo, género y estrato socioeconómico de los empresarios

Fuente: Elaboración propia. Encuesta a empresarios sobre las causas de la

liquidación/cancelación de las empresas en sur del Valle de Aburrá, realizada en (2012)

-------

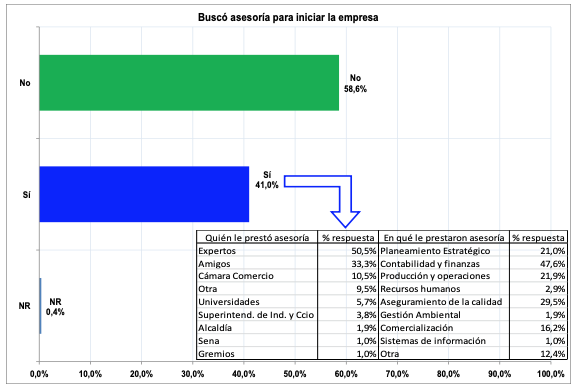

Gráfica 7

Búsqueda, tipo y organismo de asesoría para creación de la empresa

Fuente: Elaboración propia. Encuesta a empresarios sobre las causas de la

liquidación/cancelación de las empresas en sur del Valle de Aburrá, realizada en (2012)

En innovación la intervención es muy baja (Gráfico 7) y en lo referente al tamaño del mercado, se demostraba que un elevado porcentaje de las empresas liquidadas no comercializaban los bienes al exterior, sólo el 2.3% manifestó que su mercado objetivo era el internacional y el 5,9% el nacional, los demás cubrían el ámbito local.

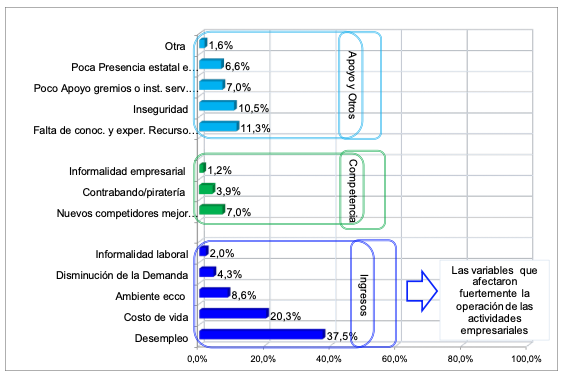

Igualmente, los empresarios manifestaban debilidades en el entorno macroeconómico y en la eficiencia del mercado laboral. Señalaban que el desempleo, el ambiente económico y la informalidad laboral (Gráfico 8) fueron los principales aspectos externos que afectaban la actividad empresarial.

Gráfica 8

Factores que afectaron la operación de la empresa

Fuente: Elaboración propia. Encuesta a empresarios sobre las causas de la

liquidación/cancelación de las empresas en sur del Valle de Aburrá, realizada en (2012)

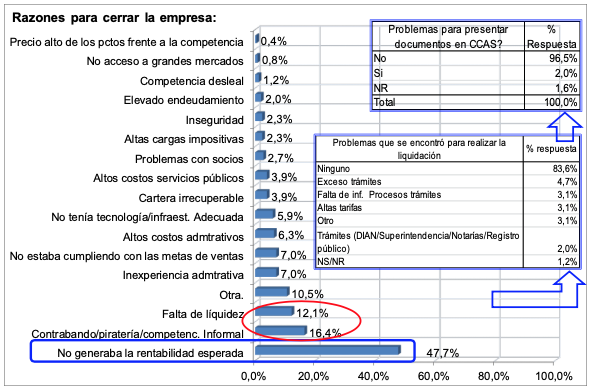

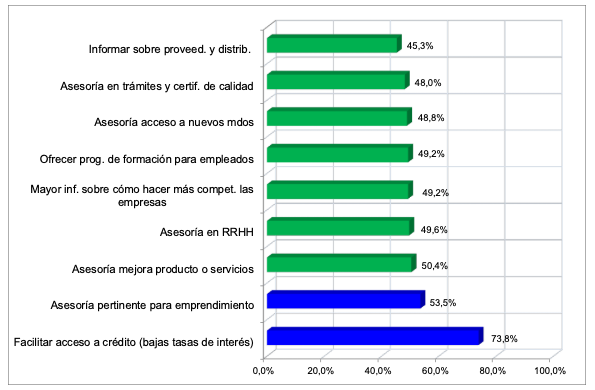

Y finalmente, los aspectos más débiles se encontraron relacionados con los pilares de eficiencia en los mercados financieros y de bienes y, en la institucionalidad. Según los empresarios algunas razones para cerrar la empresa estaban relacionadas con la falta de liquidez y el exceso de trámites (Gráfico 9), las dificultades para acceder al crédito, y el requerimiento de mayor cantidad de asesorías pertinentes para mejorar los productos y servicios como mecanismos para evitar el continuo cierre de las empresas (Gráfico 10).

Gráfica 9

Principales razones de los empresarios para cerrar la empresa

Fuente: Elaboración propia. Encuesta a empresarios sobre las causas de la

liquidación/cancelación de las empresas en sur del Valle de Aburrá, realizada en 2012

-----

Gráfica 10

Recomendaciones de empresarios para evitar el cierre de empresas

Fuente: Elaboración propia. Encuesta a empresarios sobre las causas de la

liquidación/cancelación de las empresas en sur del Valle de Aburrá, realizada en (2012)

La estructura empresarial de los Municipios del Sur del Valle de Aburrá no es distinta a la que se muestra en los países de América Latina y del mundo, esto es, caracterizada altamente por micro y pequeñas empresas. En Colombia, y especialmente en la subregión objeto de estudio, esta característica hace que las empresas sean muy sensibles al ciclo económico y como consecuencia, alta probabilidad, al cierre productivo. Y la sensibilidad se acrecienta con mayor fuerza si no hay relación con las apuestas estratégicas sectoriales de país (sectores de talla mundial), la región (Cluster) y la subregión (vocaciones económicas de municipios), dado que fueron empresas no priorizadas dentro de los programas de apoyo o fomento empresarial.

Las unidades productivas liquidadas no presentaron relación directa con aquellos sectores apuestas o sectores productivos territoriales (tradicionales y/o promisorios). En efecto, el 70% de las empresas no guarda afinidad con los sectores de talla mundial definidos por el Gobierno Nacional en su Política Nacional de Competitividad; comparado con los cluster de región, se estimó que el 81% de las empresas cerradas/liquidadas tampoco tenían relación alguna con esas apuestas de desarrollo; y de manera global, el 20% de las liquidadas no coincidía con las vocaciones económicas de algunos municipios del Aburrá Sur (aunque el 67% pertenecían a manufactura y comercio –apuesta estratégica de Envigado-, es difícil determinar la relación específica por lo diverso del sector).

Un poco menos de la mitad de los empresarios –sin experiencia- manifestaron que crearon aquella empresa (que además dan cuenta de la flexibilidad para montarlas) para generarse empleo (autoempleo) y obtener ingresos, más que como una oportunidad de mercado o proyecto empresarial (el 76.2% manifestaron que nunca habían tenido una empresa previa a la que liquidaron)

Según datos obtenidos de la encuesta, fueron pocos quienes acudieron a una asesoría externa institucional para montar la empresa: Cámara de Comercio, 3.4% y Superintendencia de Industria y Comercio, 6.9%. Sumado a lo anterior, es igualmente particular que los programas de orientación y acompañamiento institucional al sector empresarial sean poco numerosos.

Es necesario aunar y consolidar los esfuerzos interinstitucionales (Alianza Público-Privada, Ley 1508 de 2012) para promover estrategias que desaten dinámicas y condiciones apropiadas determinantes del desarrollo empresarial, del emprendimiento y de los territorios, pero más importante que se promuevan unidades productivas que respondan a las vocaciones económicas (tradicionales de punta y promisorias) del país, la región, y especialmente, de las localidades. Por consiguiente, la orientación y la implementación de los programas deben ser coherentes y pertinentes con las vocaciones económicas o apuestas estratégicas territoriales. Y que exista orientación integral al emprendimiento, fortalecimiento y consolidación empresarial con carácter asociativo.

Desarrollar programas integrales de formación por competencias (conocimientos, habilidades y valores) para desatar estrategias colaborativas como redes, encadenamientos productivos, emprendimiento y empresarismo social, redes de valor, entre otras figuras, que no sólo tribute al interés individual sino colectivo y en beneficio del desarrollo económico local o territorial. Así las cosas, orientar y promover unidades económicas afines a los planes y proyectos de desarrollo que trasciendan de empresas por necesidad a las que se montan por oportunidad para que la sostenibilidad sea un factor clave de éxito.

Las alianzas entre el estado, la educación y la empresa son claves para diseñar estrategias, programas y proyectos de promoción empresarial/territorial, pero es muy importante que estas deben ser lideradas por actores e instituciones idóneas en el tema, que puedan tener una correcta lectura de las condiciones, capacidades y potencialidades del territorio y de los lineamientos locales, nacionales e internacionales (desde lo político, social, económico, espacial, barrial). Son los decisores del desarrollo empresarial, vocacional y territorial de cada uno de los municipios de la subregión, quienes deben interlocutar, canalizar y empoderar a los actores (publico, privados y comunidad) sobre las respectivas apuestas, programas y proyectos que esos territorios liderarán.

Álvarez, A. F., Giraldo, O. G., & Martínez, B. I. (2014). Emprendimiento, factor clave para el crecimiento económico. Algunos elementos de casos en Colombia y otros estudios. Escenarios: Empresa Y Territorio, 1(3).

Área Metropolitana del Valle de Aburrá. (2011). Caracterización área metropolitana valle de Aburrá.

Camara de Comercio Aburrá Sur. (2016). OBSERVATORIO DE COMERCIO INTERNACIONAL. Medellín.

Cann, O. (2016). ¿Qué es la competitividad? Retrieved December 1, 2016,

CCMA. (1994). Creando la Ventaja Competitiva de Colombia, Estudio contratado por el Gobierno Nacional y las Cámaras de Comercio. Informe Monitor, 1, 142.

Consejo Privado de Competitividad. (2014). Informe Nacional de Competitividad. Bogotá, Colombia.

Consejo Privado de Competitividad (CPC). (2012). Informe Nacional de Competitividad: Resumen ejecutivo, 32.

Departamento Nacional de Planeación. (2005). Visión Colombia II Centenario: 2019.

Ding, L. (2009). Analysis on the Competitive Intelligence in Business Management, IEEE.

Furman, J., Porter, M., & Stern, S. (2002). The determinants of national innovative capacity. Research Policy, 31(2002), 899–933. Retrieved from

GIRALDO, O. G. (2010). Investigación Estadística de Perfiles Tecnológicos de las Microempresas de Confección y Alimentos de Antioquia.

GIRALDO, O. G. (2012). Estudio causas del cierre y liquidación de empresas en los municipios del Sur del Valle de Aburrá.

GIRALDO, O. G. (2014). Censo, caracterización y definición de vocaciones económicas de la comuna cinco de la ciudad de Medellín.

Granados Cortés, H., Giraldo Arcila, Ó., & Acevedo Prins, N. (2016). Promoción de la competitividad y el desarrollo territorial de los municipios del Valle de Aburrá. Semestre Económico, 19(40), 93–116.

Grauwe, P. de. (2010). Dimensions of competitiveness. Cambridge, Mass: MIT Press.

Kaplinsky, R., & Santos Paulino, A. (2005). Innovation and Competitiveness: Trends in Unit Prices in Global Trade. Oxford Development Studies, 33(3/4), 333–355.

Kasztelan, A. (2015). Natural capital as a factor in regional competitiveness. Miscellanea Geographica, 19(3), 63–69.

Krugman, P., & Obstfeld, M. (2000). International Economics, Theory and Practice. Adddison Wesley Longman.

Lall, S. (2001). Competitiveness Indices and Developing Countries: An Economic Evaluation of the Global Competitiveness Report. World Development, 29(9), 1501–1525.

Lira, I. S. (2005). Desarrollo económico local y competitividad territorial en América Latina. Revista de La CEPAL, 25.

Montoya, A., Montoya, I., & Castellanos, O. (2010). Situación de la competitividad de las Pyme en Colombia : elementos actuales y retos. Agronomía Colombiana, 28(1).

Mortimore, M., & Peres, W. (2001). La competitividad en América Latina y el Caribe. Cepal Review, 74, 23.

OCDE, & CEPAL. (2013). Perspectivas económicas de América Latina 2013.

Porter. (1990). The Competitive Advantage of Nations. London: Macmillan.

Porter, Sachs, J., & Warner, A. (2014). The global competitiveness report.

Romo Murillo, D., & Abdel Musik, G. (2005). Sobre el concepto de competitividad. Comercio Exterior, 55, 200–214.

Schumpeter, J. A. (1942). The theory of economic development. Harvard University Press.

Schwab, K., & WEF. (2012). The global competitiveness report 2012-2013. Cologny, Switzerland.

Unidas, C.-N. (2011, September 1). CEPAL - Políticas de Competitividad y Productividad.

Universidad ICESI, Universidad de los Andes, & Pontificia Universidad Javeriana. (2010). Global Entrepreneurship Monitor 2010.

Universidad ICESI, Universidad de los Andes, & Pontificia Universidad Javeriana. (2012). Global Entrepreneurship Monitor 2012.

Velilla, J. (2015). Factores claves para la competitividad. In Centro de Convenciones de Itaguí, Cámara de Comercio Aburrá Sur. Medellín, Colombia.

Waheeduzzaman, a. N. M. (2011). Competitiveness and convergence in G7 and emerging markets. Competitiveness Review: An International Business Journal Incorporating Journal of Global Competitiveness, 21, 110–128.

Este artículo es producto de la investigación en convenio entre ESUMER y la Cámara de Comercio de Aburrá Sur – CCAS, titulado “Estudio causas del cierre y liquidación de empresas en los municipios del sur del valle de aburrá” realizada a empresarios localizados en los municipios del Sur del Valle de Aburrá: La Estrella, Caldas, Sabaneta, Itagüí y Envigado. Participó Claudia Enith Aguilar Herrera.

1. Economista y Especialista en Política Económica, Universidad de Antioquia, Especialista en Prospectiva Organizacional, Institución Universitaria Esumer. Medellín, Colombia. Doble titulación de la Maestría en Gestión de Organizaciones con Universidad Quebec (Canadá) y convenio con EAN – I.U. Esumer, Medellín, Colombia. Integrante Grupo de Investigación Escuela de Prospectiva y Desarrollo Empresarial, Institución Universitaria ESUMER, Medellín, Colombia. Correo electrónico: ogiraldo@esumer.edu.co

2. Economista, Universidad de Antioquia, Medellín, Colombia. Especialista en Prospectiva, Universidad de la Sabana, Colombia. Magister en estudios Urbano Regionales, Universidad Nacional de Colombia, Medellín, Colombia, integrante Grupo de Investigación Escuela de Prospectiva y Desarrollo Empresarial, Institución Universitaria ESUMER, Medellín, Colombia. Correo electrónico: hgranados@esumer.edu.co

3. Ingeniera Administradora, especialista en Finanzas y magister en Ingeniería, Universidad Nacional de Colombia, Medellín, Colombia. Docente tiempo completo, Facultad de Estudios Internacionales, Institución Universitaria ESUMER. Grupo de Investigación Estudios Internacionales. Medellín, Colombia. Correo electrónico: natalia.acevedo4@esumer.edu.co