![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 40 (Nº 6) Año 2019. Pág. 17

GARCIA LONDOÑO, Martha L. 1; GONZÁLEZ FRESNEDA, Sandra L. 2; ACEVEDO VELANDIA, Francisco J. 3

Recibido: 11/10/2018 • Aprobado: 27/01/2019 • Publicado 18/02/2019

RESUMEN: Se analizan rendimientos y riesgos de las estrategias aplicadas en la diversificación de activos financieros por los empresarios del Valle del Cocora, desde estados financieros identificando los factores que generan valor. Indaga el uso de sus recursos, rendimiento del activo neto de operación. Presentando un enfoque mixto, estudio empírico analítico, compuesto por tres fases indagación teórica cuantitativa mediante encuestas tipo Likert; corte cualitativo realizando entrevistas a actores gubernamentales; y un análisis a los riesgos en estrategias de inversión, proponiendo un plan estratégico. |

ABSTRACT: It analyzes risks and yields of strategies applied in the diversification of financial assets by the Cocora's Valley entrepreneurs, from financial statements identifying the factors that generates value. It explores the use of its resources, the net operating asset yields. It presents a mixed approach, empirical analytical study, composed of three phases of quantitative theoretical research by Likert type surveys; Qualitative cut conducted by interviews with government actors; and an analysis of the investment risks strategies, proposing a strategic plan. |

Para generar una gestión de desarrollo sostenible, se parte de la premisa que el turismo es visto como motor de desarrollo económico de muchos países, del cual se deriva un dinamismo económico a partir de los ingresos de divisas, generación de empleo, creación de empresas, desarrollo regional y mejoramiento en el ingreso per cápita de las familias del área de influencia en la contribución al PIB nacional y regional. De este modo,” muchos países del mundo más del 80 % del PIB se genera en las ciudades, y la comunidad de negocios observa con atención las condiciones que ofrece cada ciudad para localizar sus actividades, en el marco de un proceso de globalización creciente” (García, 2017). De esta manera, la actividad turística se clasifica como sector promisorio para la sostenibilidad del territorio. Sin embargo, se percibe una desarticulación estratégica que genera riesgos reflejados en la rentabilidad de las actividades de este sector, interviniendo el desarrollo turístico sostenible con respecto a los grupos de interés involucrados. Todo lo anterior es generado por la ausencia de conocimiento de su capacidad de endeudamiento, valor económico agregado y su costo de financiar con recursos propios dicha inversión. De allí, que se admita evaluar los riesgos económicos que implica desarrollar su actividad económica.

Desde el punto de vista financiero, las empresas deben estudiar cuáles son sus recursos y capacidades con el fin de establecer los elementos esenciales para la construcción de sus estrategias; sin embargo, las empresas se apalancan con el propósito de lograr maximizar sus utilidades operacionales y obtener a partir de recursos propios y ajenos independencia económica. De hecho, la gestión financiera juega un rol fundamental en relación con la planificación adecuada de sus recursos económicos, con el fin de dar respuesta a las exigencias de inversión, operación y financiación presentes y futuras que orienten a disminuir el riesgo en sus operaciones e incrementar su valor económico agregado (EVA) (Córdoba, 2014). Ahora bien, (Titman y Martin, 2009) indican que “Las empresas crecen y expanden su operatividad de una de dos formas: o bien adquieren capacidad de producción reuniendo los activos necesarios, o alternativamente, compran los activos productivos de una empresa existente”. (p.3)

En este sentido, se concibe la necesidad de inversión para su operación desde el componente de su activo, el cual consiste en la división de las necesidades de activos circulantes para el desarrollo operativo de la empresa (Salvador, 2011, p.93). De igual manera, el autor expresa que los activos reales son los que se convierten en aquellos que se emplean para producir bienes y servicios, en cambio los activos financieros son aquellos que se emplean para las empresas mejorar su liquidez; lo que indica que se otorga a los individuos que los compran unos derechos sobre los recursos adquiridos, siendo generados por la prospectiva del comportamiento de la inversión, trasladándolo a flujos de tesorería en relación con los activos reales.

Entonces, es fundamental tener claridad acerca del objetivo básico financiero para estudiar las inversiones que han llevado a cabo los propietarios a partir de su estructura de capital y el costo de financiación. De esta manera, el objetivo básico financiero consiste en la maximización del beneficio, en la riqueza del accionista, medida por el precio que tienen los activos reales productivos y los instrumentos financieros en cuanto a su valor en el mercado. Para Mascareñas Pérez –Iñigo citado por (Verona, Hernández y Déniz, 2014) afirma que

A nadie se le escapa que cada integrante de la empresa tiene sus propios objetivos. […] Ahora bien, la creación de valor para los propietarios asegura el aumento del valor de los derechos de los otros integrantes de la empresa, puesto que el equipo directivo, para satisfacer sus demandas […]deberá generar la suficiente liquidez mediante la gestión eficiente de los recursos operativos y financieros. (p.65)

Razonablemente, para poderse dar la generación de valor y la maximización del patrimonio, es primordial que los empresarios al momento de llevar a cabo su operación contemplen variables como la política cambiaria, ya que el intercambio de divisas presenta fluctuaciones y por ende volatilidad en el precio del subyacente (activos financieros). Siendo importante analizar la política cambiaria en relación con el valor de la moneda nacional expresada en función de otra que constituye un patrón internacional del cual, el precio básico de la economía presenta influencia en el comportamiento de las inversiones y transacción realizadas (Córdoba, 2014). Además, cuando se trata de inversiones es importante determinar los diferentes tipos de financiación y sus respectivas fuentes de inversión, ya sea a corto o a largo plazo, con el propósito de identificar como lograr el equilibrio de tesorería y su correspondencia con los flujos de entrada y salida de efectivo. Lo anterior, obliga a examinar dicho contexto, desde la concepción de (Ruiz y Puértolas, 2013) quien conceptúa que:

La financiación a corto plazo tiene unas ventajas sobre la financiación a largo plazo, como es que resulta fácil administrar, resulta menos costosa y permite una mayor flexibilidad para adecuarse a las necesidades cambiantes del deudor. Pero también presenta desventajas, como mayor fluctuación de los tipos de interés, lo que requiere con mayor frecuencia acudir a la refinanciación. (p.23)

Es así como, la evaluación permanente de las economías dinámicas, en la que se presenta continuos cambios, ya sea porque: los mercados crecen, los precios caen, los costos fijos incrementan, las plantas adquieren capacidades productivas, costos adicionales por la obsolescencia, inflación, deflación, entre otros. Son elementos que hay que valorar en el momento de tomar decisiones de inversión o desarrollo de nuevas unidades de negocio, que induzcan a identificar los efectos que generaría en el flujo de tesorería y los rendimientos que se obtendría de dicha inversión (Varela, 2010).

En concordancia (Ortiz, 2015) invita a evaluar los métodos básicos para preparar el flujo de caja, el cual posee características entre ellas está el de operación, de inversión, después de la inversión, de financiación, después de la financiación, más saldo inicial de caja que será igual al saldo final de la misma. No obstante, argumenta que antes de realizar cualquier tipo de diagnóstico financiero, es elemental saber la actividad propia del negocio. Este mismo autor, obliga a preguntarse en relación con la actividad del negocio ¿Qué es lo que hace?, ¿cómo se hace y para qué se hace el análisis y la comprensión de los estados financieros? los cuales serán muy diferentes según se trate su actividad. También, se tiene que partir de un diagnóstico financiero, que consiste en tomar las cifras de los estados financieros de una empresa, su información básica de tipo cualitativo, y con base en la misma, obtener información y conclusiones importantes sobre la situación de la empresa, sus fortalezas, sus debilidades y las acciones que es necesario emprender para mejorar. Ortiz (2015) afirma:

De hecho, en este se debe determinar la actividad de la empresa, tamaño de la empresa, en qué están representados los activos, incidencia de los activos diferidos, relación deuda/patrimonio, composición del patrimonio, composición de la deuda, evolución de la deuda bancaria y los gastos financieros, volumen y crecimiento de ventas, valor y crecimiento de la utilidad operacional, valor y crecimiento de la utilidad neta, incidencia de ajustes por inflación. (p.115)

Pese a que, los empresarios de la actividad turística del Valle del Cocora, deben tener presente sus flujos efectivos y los rendimientos generados de su actividad con la intención que puedan tomar decisiones encaminadas a la inversión para el mejoramiento continuo de sus actividades. Orienta a contemplar cual es el tipo de estructura de los flujos netos de operación para fijar el tipo de inversión que deben hacer ya sea convencional o no convencional. De allí que, los rendimientos esperados en las estrategias de intervención actualmente aplicadas a la sostenibilidad para el desarrollo turístico y la gestión integral del territorio: en la vereda del Valle del Cocora, del municipio de Salento (Quindío-Colombia), se da a partir de la identificación de los impactos de tipo económico, financiero, social, político, ambiental, geográfico entre otros, lo cual traslada a dimensionar la rentabilidad y el crecimiento de las empresas a través de las ventajas competitivas y mentalidad estratégica que han adoptado y desarrollado los empresarios del territorio. Ahora bien, al examinar las estrategias de intervención actualmente aplicadas, y cuáles han sido las que han permitido mejorar su flujo de caja libre, el rendimiento de su operación frente a las inversiones realizadas, ayudará a determinar la rentabilidad obtenida y su crecimiento económico sostenible. De igual manera, no se puede dejar a un lado la planeación estratégica que es un insumo fundamental para el logro de los objetivos. En este sentido, conocer qué tipo de liderazgo se ejerce, si es autócrata, participativo y liberal, sirve de guía en la consecución del objetivo común (Noriega, 2008, p. 26).

Analizar y fijar la visión de una organización estratégica y financieramente, acerca a los empresarios a tomar decisiones para mejorar su flujo de caja y en especial a los empresarios e inversionistas del Valle del Cócora, donde la planeación financiera, es una herramienta primordial para determinar el futuro de la organización. Por ende, que los empresarios de hoy van más allá del proceso presupuestario, desplazando como tal las decisiones del centro hacia la periferia. Puesto que, el desarrollo de su operación no se fundamenta en la planificación realizada, sino en la manera de aprovechar las oportunidades del mercado y como se adelanta la empresa a entornos cambiantes. De ahí, que no se puede pensar únicamente en un plan anticipado, sino enfocarse a su principal objetivo en derrotar la competencia, lo cual traerá consigo unos rendimientos (Robin, 2003).

En este sentido, los empresarios del Valle del Cocora, deben adoptar una visión cambiante del mundo de los negocios, y no simplemente basarse en tomar decisiones bajo una planificación presupuestaria basada en pronósticos, si no en las estrategias adoptadas continuamente a las condiciones del mercado, que generen éxito frente a los beneficios establecidos en el flujo de caja, en la relación beneficio-costo entre otros.

Frente a la relevancia presupuestaria en las empresas del Valle del Cócora, es necesario definir que es un presupuesto y como está conformado, para que estas pymes que operan allí, den orden a sus finanzas y puedan generar valor económico agregado. Así mismo, los empresarios al contar con las proyecciones de los respectivos presupuestos, podrán definir la meta y estrategias del rendimiento de sus ingresos, costos, gastos e impuestos. De esta manera, los líderes de estas empresas no deben tener una visión sesgada, sino que, por el contrario, estar latentes a la dinámica del mercado para ajustar su planificación financiera y ceñirse a la demanda. Se precisa que, a diferencia de las puestas al día del presupuesto, en el que los pronósticos móviles siempre miran hacia el futuro y apuntan a la misma distancia, facilita a la compañía ver si el desempeño va en camino de cumplir las metas que están a un año o más de distancia. En este contexto, es innegable, que el estudiar la dinámica en su capital de trabajo, la productividad, el rendimiento en el corto plazo de sus activos netos de operación y establecer el crecimiento que ha tenido en su operación, permite hacer un diagnóstico financiero situacional, el cual se convierte en un elemento crucial para estipular la actuación financiera y operativa que han tenido las empresas de su actividad turística y la sustentabilidad del territorio para propiciar una verdadera gestión y desarrollo económico. Además, dicha sustentabilidad radica en la adecuada administración de las políticas de dividendos y en la variación del tipo de cambio y su influencia en la rentabilidad.

De esta manera, el evaluar los efectos tanto positivos como negativos de cada una de las estrategias aplicadas actualmente por los empresarios del Valle del Cócora, convida a estudiar la rentabilidad obtenida y su generación de valor. Además, de acuerdo con la postura presentada por (García, 2009), quien estimula a reflexionar acerca de la metodología ideal para realizar un diagnóstico financiero, a través de la identificación de la optimización de los recursos y su uso, el grado de rentabilidad obtenido del rendimiento de los activos netos de operación (RAN), son elementos fundamentales para la toma de decisiones. Por cierto que, la información que se recolecte del campo de indagación es relevante para calcular los inductores operativos de valor, a partir de un Ebitda, Margen Ebitda, Productividad del Capital de Trabajo, Palanca de Crecimiento, Rentabilidad del EVA, Análisis del Capital de Trabajo, Indicadores de Riesgo; de los cuales se puede llegar a obtener conclusiones de la efectividad y rentabilidad que han propiciado las estrategias de intervención aplicadas actualmente a la sostenibilidad del sector turístico del Valle del Cocora; en el que se ve reflejado el objetivo básico financiero, que consiste en la maximización de su patrimonio. No obstante, un incremento en la rentabilidad del patrimonio puede producirse por el hecho de un aumento en el endeudamiento siempre y cuando la rentabilidad del activo sea superior al costo de la deuda.

La estructura de capital se encuentra relacionada con las diferentes fuentes de financiamiento y el costo de la deuda en que incurre el inversionista al llevar a cabo la inversión. De hecho, la estructura lo que permite es mostrar las decisiones de inversión, decisiones de financiación y costo mínimo del financiamiento de la deuda (UBJ, 2017). Por lo tanto, conocer el grado de participación de cada una de las fuentes de financiación, el costo de la deuda y del patrimonio, llevan a obtener la tasa mínima de rendimiento y entender los rendimientos mínimos de la inversión.

Conjuntamente, establecida la estructura financiera de estas organizaciones, es esencial considerar las inversiones que desarrollan los empresarios del Valle del Cocora, lo que asiente tener un conocimiento acerca de la diversificación de sus activos financieros y se puede llevar a cabo la evaluación del riesgo a través del modelo financiero CAPM. El cual sirve para la toma de decisiones y la certeza de conocer el retorno esperado tanto del mercado como de un activo teóricamente libre de riesgo. De hecho, los empresarios del valle del Cocora, una vez estudien la situación, deben fijar sus políticas de dividendos con el fin de mejorar la rentabilidad obtenida. Por lo cual, hablar de política de dividendos es un elemento transcendental en la toma de decisiones, puesto que, de ella depende la manera como se financiarán las actividades operacionales de la organización. Así mismo, muchos inversionistas prefieren no recibir utilidades, sino en cambio de ello, acciones. Por lo anterior, se trae a colación el pensamiento de Jeremy Siegel (citado por Ayala González J). Quien era uno de los más apasionados con el apogeo del mercado de acciones y postulaba, que se debe estimar el poder de las ganancias en relación con la dependencia que se crea de los dividendos (Ayala, 2014).

Por todo lo anterior, en el mundo empresarial los dividendos son un componente clave en el momento de valorar una firma, puesto que la teoría financiera hace énfasis en que el precio de una acción, no está dado al valor descontado de las esperadas ganancias, sino que, por el contrario, en los futuros dividendos que se obtengan para posteriormente hacer la respectiva distribución del efectivo (Ayala, 2014). Por ende, la irrelevancia que se da en la política de dividendos muestra un panorama de diversos criterios que permiten hacer un análisis frente a la eficiencia orientada a las inversiones y no a la repartición de dividendos en las empresas turísticas del Valle del Cocora en Salento Quindío. Por lo tanto, analizar las políticas de dividendos, establece de qué manera se debe aislar ésta del contexto financiero donde se considera constante el presupuesto de capital, el cual contempla la rentabilidad, capitales invertidos, y el endeudamiento que poseen dichas empresas; siendo concluyente la política de dividendos con base en la de endeudamiento de las organizaciones.

No obstante, es necesario hacer el respectivo análisis de los indicadores de liquidez y de endeudamiento para establecer el pago de dividendos. Además, para los empresarios del Valle del Cócora desde el campo de indagación, el aporte que se dará a estos radica en el análisis a las políticas de endeudamiento que posee la empresa, con el fin de generar inversiones frente a la toma de decisiones en reinversión ya sea en títulos valores, bonos o acciones para la financiación de sus activos de operación y diversificación de inversiones, para lograr un desarrollo sostenible. Seguidamente, en caso de invertir en acción, es predeterminante conocer el valor del mercado de las acciones. A pesar de que, el valor del mercado de una empresa es igual al valor actual corriente de dividendos futuros, el cual no implica el pago de dividendos en el presente. De hecho, que los accionistas prefieren recibir acciones y no dividendos (Mascareñas, 2011). Así mismo, se cita el postulado de Modigliani y Miller, M&M en 1961, quienes exponen que, si hay un mercado de capitales eficientes, la política de dividendos se considera irrelevante frente al efecto del valor de las acciones, situación originada por su productor de beneficios y el tipo de riesgo, el cual está en manos de la política de inversiones de la compañía y no de cuántos beneficios son repartidos o retenidos.

De igual forma, al observar la política del pago de dividendo de las empresas turísticas del Valle del Cócora y la gestión integral del territorio, se plantea determinantes entre ellos, las decisiones si la empresa paga unos dividendos mayores, originará emitir un mayor número de acciones nuevas para hacer frente a dicho pago, siendo el valor de la parte de la empresa entregada a los nuevos accionistas igual al de los dividendos pagados a los accionistas antiguos.

En este sentido, es significativo, aprender acerca de la política de dividendos, ya que forma parte de las decisiones de financiación, y de cualquier concepto de pago de dividendos. Entonces, las diferentes decisiones que se tomen frente a esta, incide en el precio de la acción por diferentes factores del entorno macroeconómico que lo afectan tanto directa como indirectamente. De allí, que el modelo de Rozeff, indica que hay otros factores que inciden en la política de dividendos y consiste en el apalancamiento operativo y financiero, puesto que entre mayor sea el apalancamiento, mayor será la financiación ajena a la empresa. Así, concluye Rozeff, los “costos de transacción de la financiación externa y el apalancamiento son dos variables restrictivas de las políticas de dividendos”. (Gutierrez, Yañez y Alvarado, 2012, p.32)

La tasa de cambio, indica la relación que existe entre dos tipos de monedas. Por lo tanto, en el caso colombiano se toma como referencia el dólar, porque es la divisa más utilizada para las transacciones en el exterior (Banco de la República, 2015). Aunque las variaciones del precio del dólar en los últimos tres años presentan una tendencia alcista han hecho que el comercio internacional se vea afectado por el gran número de importaciones que realiza Colombia, lo que hace que los precios al consumidor en los bienes y servicios se incremente, y se tenga que hacer un ajuste en el precio de los bienes de consumo importados. Consecuentemente, es necesario tomar medidas a partir de llevar a cabo una política monetaria independiente de fluctuaciones en el tipo de cambio para aplicar un esquema de objetivos de inflación.

Por consiguiente, aplicando el tema de tasa de cambio para los rendimientos esperados en las estrategias de intervención y sostenibilidad, actualmente aplicadas para el desarrollo turístico y la gestión integral del territorio: en la vereda de Valle del Cocora, se infiere que el tipo de cambio incurre en el comportamiento que tiene la demanda frente al querer hacer un viaje de esparcimiento, recreación y encontrarse con la naturaleza, lo cual, lleva a una serie de circunstancias que imposibilitan el desarrollo del viaje, como es el factor del tipo de cambio y cómo influye en la inflación, lo que se ve reflejado en la disminución de los rendimientos.

Sin embargo, el impacto de no contar con una demanda suficiente muestra disminución en sus ingresos operacionales, lo cual se debe a no captar toda la demanda esperada que habían desarrollado en su planeación financiera, presentando un efecto colateral entre la oferta, demanda y tipo de cambio de la divisa. Por lo tanto, en un entorno de inflación alta y volátil las expectativas de la inflación tienden a no estar bien ancladas. De allí, que la autoridad monetaria debe generar la estabilidad de precios. Así mismo, la sostenibilidad de un desarrollo económico incide notoriamente al tener una baja demanda; trayendo con ello, el incremento de los precios en los tiquetes aéreos y otros servicios; lo que se expresa en la disminución de su caja bruta operacional EBITDA y Margen Ebitda. De ahí, que los efectos que tiene el tipo de cambio se dan en la inflación. De esta manera, una de las estrategias que se recomienda analizar por parte de los empresarios del valle del Cocora para mejorar su rentabilidad, el Ebitda y Margen Ebitda, es la inversión en mercados de derivados a partir de la diversificación de sus activos financieros.

La investigación se desarrolló bajo un enfoque investigativo mixto, un estudio empírico analítico, puesto que se estudia la fenomenología cuando se hace la descripción de las implicaciones en los rendimientos financieros de las empresas del Valle del Cocora, en el que se expone mediante un estudio cualitativo de los datos, variables, indicadores, estrategias, a través de la observación comprensiva de la unidad de análisis.

Se aplicó la técnica de correspondencia múltiple, así mismo se utilizó el análisis del discurso de manera que permita identificar las variables dependientes e independientes del resultado obtenido, y conlleve a la transformación del conocimiento dando respuesta a la solución del problema, proponiendo insumos básicos para la construcción de un modelo estratégico que tenga relevancia en la política, el turismo sostenible y la gestión integral del territorio. Es inductivo, puesto que se analiza desde la particularidad de las posturas en materia de rendimientos en el marco estratégico del desarrollo sostenible turístico y de la integralidad del territorio, determinando las causas y efectos desde el planteamiento del problema. Por lo tanto, las técnicas aplicadas, parte del trabajo con grupos focales (gobierno-empresarios, sociedad), realización de encuestas a los empresarios del Valle del Cocora. Como también entrevistas a los actores. El tratamiento que se dará a la información cualitativa partirá de un análisis del discurso (Atlas Ti) del trabajo realizado con grupo focal. De igual manera, con el análisis de las variables objeto de estudio y los indicadores, se utilizará el análisis de correspondencia múltiple, para poder establecer que estrategias presentan mayor correlación, y así poder plantear un modelo orientado a lograr un desarrollo económico y sostenible de la región en la que intervienen los actores del objeto de estudio.

142 predios de los cuales sólo 16 prestan servicios turísticos

En la recolección, compilación, evaluación, análisis de la información se pueden identificar solo 16 predios de los 142, que se dedican a actividades turísticas, por lo tanto, estos representan la muestra que hacen parte de la investigación. En cuanto a las entrevistas aplicadas a los actores gubernamentales se analizaron bajo saturación por gotera y teoría fundamentada que orienta al análisis del discurso.

Para el desarrollo de objetivos y obtención de resultados, se hace un análisis de las estrategias de intervención aplicadas al desarrollo turístico que propician rendimientos dentro de las empresas y un análisis de los riesgos de inversión en los que se encuentran las mismas. En la siguiente tabla se observan los valores de los diferentes indicadores a analizar en relación con la aplicación de estrategias y sus rendimientos financieros derivados de la actividad turística a la que se dedican.

Tabla 1

Valoración financiera empresas del Valle de Cocora

EMPRESA A |

EMPRESA B |

|||

2016 |

2017 |

2016 |

2017 |

|

EBITDA 2016 |

-1180882541 |

-980686679,7 |

44723387 |

56875581,7 |

MARGEN EBITDA |

-2,326343633 |

-2,067925219 |

0,260059593 |

0,300657027 |

PAF |

26,5694171 |

28,5024772 |

47,92093226 |

47,92093226 |

KTNO |

258294565,76 |

351332170,7 |

196638175,1 |

216301992,6 |

PKW |

0,508841394 |

0,740836672 |

1,14342064 |

1,14342064 |

PDC |

-4,572 |

-2,791337547 |

0,227440002 |

0,26 |

EVA |

-731147813,6 |

-661740164 |

-54511565,9 |

1931103,11 |

COSTO PROMEDIO PONDERADO |

23,40% |

24,32% |

16,20% |

20,72% |

Fuente: Elaboración propia

En el análisis de la valoración financiera de empresas turísticas se aprecia que “El turismo es una actividad multisectorial en la que participan diferentes áreas productivas como la agricultura, la construcción, los sectores públicos y privados para proporcionar los bienes y los servicios utilizados por los turistas” (Garcia y Vargas, 2016, p.36). Y de acuerdo, con la valoración en relación con las estrategias aplicadas en la actividad turística, se analiza como estas, han generado rendimientos financieros que permiten generar valor para las dos empresas del sector servicios hoteleros y restaurante del Valle de Cocora, evidenciando que para la empresa A en ambos periodos no esta generando una caja bruta operacional adecuada, lo que demuestra que no se está generando el efectivo apropiado para poder llevar a cabo inversiones estratégicas y no estratégicas. Por lo tanto, no cuenta con una inversión suficiente para el desarrollo de sus activos operacionales y su capital de trabajo.

En este mismo sentido, la empresa Bestá generando una caja bruta operacional significativa, donde está creciendo de un periodo a otro, lo que indica que la empresa está generando efectivo para el desarrollo de su operación, en relación con la inversión de los activos operacionales y su capital de trabajo. Así también, esta empresa de su caja bruta le está quedando para cubrir sus deudas, pagar impuestos y para entregar dividendos a los participantes y socios de dicha organización.

En relación con el margen EBITDA, se contempla que la empresa A no presenta un margen positivo, lo que quiere decir que, la empresa en el corto plazo no presenta un grado de liquidez apropiado para generar inversiones estratégicas y no estratégicas. Lo anterior implica que dicho resultado entre mayor sea, mejor será la situación de la empresa. Aunque, en la empresa A, se evidencia que en ambos periodos tiene un valor negativo, por lo tanto, para poder contrarrestar esta situación se debe mejorar su caja bruta de operación, en este caso el EBIDTA, de tal forma que se puedan generar estrategias que permitan un desarrollo sostenible en su actividad económica del turismo. Una forma de mejorar el EBITDA es a través del apalancamiento financiero que consiste en optimizar el uso de los costos fijos, otra manera es generando incentivos al talento humano para que sean más productivos, de manera que se disminuyan los gastos de operación. Del mismo modo, ampliando los mercados con los que cuenta la empresa a través de fusiones, adquisiciones o nuevas unidades estratégicas. Por lo tanto, el EBITDA se logra mejorar a partir de una gestión administrativa que implica hacer uso del apalancamiento financiero generando incremento en los gastos de financiación lo que implica menos efectivo. Por otro lado, la empresa B evidencia un MARGEN EBITDA positivo, sin embargo, es necesario buscar que este valor incremente, debido a que, entre más alto sea este, mucho mejor será para la empresa. Esto representa para la empresa poder cubrir el pago de dividendos, pago de impuestos, realizar inversiones estratégicas, inversiones no estratégicas encaminadas a la reposición de los activos y la renovación de su propiedad planta y equipo, y demás inversiones que permitan generar nuevas unidades estratégicas de negocio para el mejoramiento de este margen.

Seguidamente, en la productividad del activo fijo (PAF), se puede apreciar que las empresas muestran las unidades que se producen para ser vendidas y para efectos de este indicador se puede asumir que todo producto es vendido. Asimismo, la productividad se mide teniendo en cuenta la generación de ingresos y la inversión realizada en dicho activo. Por ello, la inversión en su capacidad instalada muestra que están generando unos ingresos adecuados.

En relación con el Capital de Trabajo Neto Operativo (KTNO), es el primero que requieren las empresas para realizar la operación, lo que significa que, entre menos capital se necesite, la operación liberará más efectivo. De manera que, para ambas empresas, el KTNO de un periodo a otro tuvo un incremento significativo del 1,4% para la empresa A y de 1,1% para la empresa B, lo cual orienta a liberar más efectivo que puede ser utilizado por la empresa para asumir otros compromisos.

En cuanto a la Productividad del Capital de trabajo (PKW), es el dinero que requiere la empresa para llevar a cabo su operación. De allí que, la PKW representa cuanto efectivo necesita invertir la empresa en capital de trabajo por cada peso de ventas. De hecho, entre menor sea el resultado, mejor será para la empresa. Lo anterior lleva a afirmar que, la empresa A está haciendo uso eficiente de su capital de trabajo en relación con la empresa B. Sin embargo, la empresa A de un periodo a otro presenta un incremento en este indicador, esta situación en la que se afecta su productividad se ve reflejada en el resultado negativo de su caja bruta operacional que arroja un saldo negativo.

Consecuentemente, la Palanca De Crecimiento (PDC) de la empresa A no está creciendo ya que presenta valores negativos, sin embargo, la empresa B, aunque no presenta valores negativos, tampoco presenta un crecimiento significativo, lo cual no significa que la empresa este liberando efectivo.

Adicionalmente, en relación con el EVA, la empresa A no está agregando valor económico en el corto plazo y en la empresa B se puede apreciar que en el año 2016 está destruyendo valor, mientras que para el 2017 la empresa está generando valor. Al contrario, la empresa A no está haciendo buen uso al rendimiento de los activos netos de operación, lo cual conlleva a la destrucción de valor y aunque para el año 2017 el resultado disminuyó en comparación al año anterior, no son saldos positivos que permitan determinar que la empresa este generando valor en el corto plazo a partir del uso adecuado de su capacidad instalada.

Por último, en cuanto al costo promedio ponderado, los resultados muestran lo que le cuesta a una empresa financiar sus activos y es ponderado porque el resultado que se obtiene con base en el patrimonio y el apalancamiento financiero nos permite determinar las fuentes de participación y el costo de asumir sus deudas en inversión.

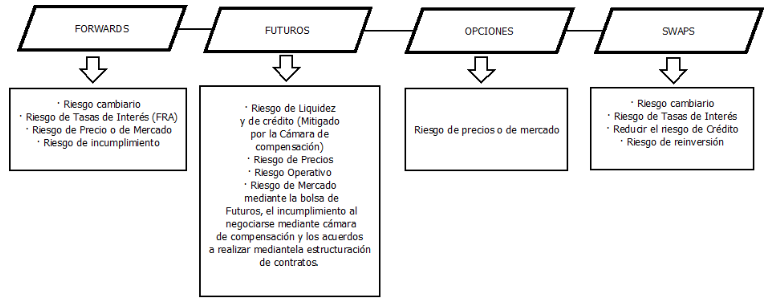

En este orden de ideas, se puede establecer, que una manera de mejorar los ingresos, y generar valor económico en el corto plazo para ambas empresas, guía al estudio de los mercados de derivados, como es su comportamiento y cuáles son sus posibilidades de diversificación de activos financieros que tienen los empresarios del Valle de Cocora. De allí, que se deben observar las opciones dentro de este mercado, analizando las oportunidades en relación con los forwards, futuros, opciones y swaps en el que se hace un análisis de qué resultados generan estas oportunidades de diversificación de activos financieros para los empresarios del Valle de Cocora. Sin embargo, es relevante que, para llevar a cabo dicha inversión, los empresarios deben analizar los riesgos de influencia que se presentan allí. Consecuentemente, la valoración del riesgo de inversión en las estrategias aplicadas en el territorio del Valle de Cocora, bajo la medición del riesgo cualitativo en los riesgos por áreas, permitirá la creación de un plan de acción que permita minimizar cada uno de los riegos en relación con la inversión. Por lo cual, las dinámicas de los mercados influyen en las empresas, a través de asumir diferentes riesgos en las inversiones que realizan, identificando y determinando los riesgos gestionables, que se deseen mantener y aquellos en los cuales se desea reducir su cobertura; por ello, el conocerlos facilita la toma de decisiones.

No obstante, los derivados financieros suelen ser utilizados como instrumentos de cobertura de riesgo, los cuales son aplicados ya sea sobre divisas o tasas de interés. Lo que ubica hacia la transferencia del riesgo entre los distintos agentes económicos. Donde algunos buscan protegerse de los movimientos adversos en los precios de un activo, y otros deciden tomar riesgo con el propósito de obtener ganancia y cubrirse del riesgo cambiario. Consecuentemente, genera mayor certeza en sus flujos (Legaltoday, 2018). Además, es significativo tener noción clara acerca de la administración del riesgo en este tipo de derivado por los efectos negativos que se pueden estar presentando en relación con la volatilidad del tipo de cambio en el flujo de ingresos esperado por la empresa y las variaciones en sus valores de las transacciones.

Los mercados futuros son similares al forward. De esta manera, se encuentran los que participan en el mercado de futuros para protegerse del riesgo en una actividad sometida a las altas variaciones de los precios, y aquellos inversores que asumen el riesgo con la perspectiva de obtener beneficios futuros. Además, en estos se establecen riesgos de liquidez y de crédito (mitigado por la cámara de compensación), riesgo de precios y riesgos operativos, riesgo de mercado mediante la bolsa de Futuros, el Incumplimiento al negociarse mediante cámara de compensación y los acuerdos a realizar a través de la estructuración de contratos. De hecho, estos mercados, no solamente se realizan entorno a las materias agrícolas, sino también a diversificación de su portafolio en activos financieros, minerales, divisas entre otros. Por consiguiente, el inversor puede hacer una liquidación adelantada realizando operaciones a futuro inversa. En otras palabras, vendiendo cuando se es comprador o viceversa. De esta manera se intenta minimizar el impacto de las fluctuaciones de precio, algo que puede requerir de una atención continua a la evolución de estos (BBVA, 2015).

Figura 1

Riesgos que mitigan los instrumentos derivados

Fuente: los autores con base en la Guía Informativa de la CNMV (2006)

Las opciones hacen parte del instrumento de un mercado de derivados. Aunque la diferencia radica que estos instrumentos no confieren la obligación de transferencia sino un derecho de efectuar o no dicha transferencia. Por lo tanto, en estos se encuentran inmersos las opciones de compra (call) o de venta (put), que son productos estandarizados y transados en las bolsas de valores organizadas. Sin embargo, el riesgo se mitiga de acuerdo con la exposición del activo, en el que se brinda la posibilidad de cambiar de posición de acuerdo con las condiciones del mercado, en el que el riesgo que se asume es el del precio del mercado.

En los Swaps están latentes los riesgos cambiarios, Riesgo de Tasas de Interés, reducir el riesgo de Crédito, Riesgo de reinversión. Como se aprecia estos riesgos influyen notoriamente en el desempeño de las inversiones, por lo tanto, la volatilidad de la moneda, tipo de cambio, se convierte en variables objeto de identificar y analizar lo cual incide notoriamente en el riesgo de reinversión que consiste en el derivado del riesgo de crédito, cuando hay cambios en las fechas de pago, es necesario reinvertir en cada fecha de rotación. Así mismo el riesgo de crédito se refiere a que la contraparte no cumpla con sus obligaciones. Este riesgo siempre tiende a incrementarse cuando las obligaciones de interés son intercambiadas en diferentes monedas. El riesgo de tipo cambiario se presenta con frecuencia, especialmente en los swaps de divisas, al tener que pagar más de la propia moneda o de cualquier otra para adquirir la misma cantidad de divisa que se acordó en el contrato, lo cual al final afecta el costo de la transacción.

Por lo anterior, es necesario determinar el mapeo indicado para minimizar el riesgo de las inversiones que realizan los empresarios del Valle del Cocora. Sin embargo, Las empresas se ven expuestas tanto a riesgos financieros, operacionales, de liquidez, crediticios, y otros tipos. Por lo tanto, se debe gestionar acciones que permitan mitigar el riesgo. En este sentido es fundamental medir y evaluar los riesgos, con el propósito de plantear estrategias de prevención hacia el fracaso empresarial. De allí, que el mapa de riesgo se convierte en una herramienta esencial, puesto que permite evaluar cada uno de los riesgos desde su importancia y su prioridad. Así mismo jerarquizar dichos riesgos a los que se encuentran expuestos los empresarios del Valle del Cocora. Así mismo, orienta a proponer un plan de acción permite a los empresarios tomar las acciones estratégicas necesarias para mitigar y prever el riesgo.

a) Los riesgos comprenden la influencia de múltiples factores externos relacionados con el comportamiento de los precios de venta, los costos y la disponibilidad de recursos. Así mismo, la influencia de variables macroeconómicas como los tipos de interés, tasa de cambio, los cuales pueden ejercer sobre las variables financieras (Rodríguez, Piñeiro y De Llano, 2013). En este sentido, se puede apreciar que como estrategia los empresarios del Valle del Cocora en la diversificación de sus activos deben tomar como estrategia antes de iniciar cualquier tipo de inversión en análisis del entorno en que se desenvuelven sus actividades. De acuerdo a la valoración del riesgo de inversión se identificaron variables de mayor relevancia hacia el desarrollo el cual consisten en la sostenibilidad empresarial, la cual presenta riesgos asociados, desde el componente operativo, de mercado y financiero a partir de la visión estratégica que tengan los empresarios del valle del Cocora en la diversificación de sus activos. Además, cuando se evalúa el riesgo financiero este parte del impago por parte de los clientes (riesgo de crédito). De igual manera en las empresas del Valle del Cocora se presenta un riesgo operativo por las actividades.

b) Riesgo financiero: Impago por parte de los clientes. Riesgo operativo: Asociado a las actividades desarrolladas en la empresa, de acuerdo con la falta de planeación.

ESCALA BÁSICA DE MEDICIÓN DEL RIESGO

Fuente: Rodríguez, Piñero y De Llano (2013)

La influencia en el desarrollo empresarial desde el conjunto de riesgos de mercado, operativo, financiero y de crédito. Y la exposición de las posibles pérdidas en relación con la competitividad y generación de valor para los propietarios. De allí, que, la adaptación a los ciclos dinámicos y estacionales a la oferta turística, la efectividad de los programas y políticas, las fuentes de financiación y de inversión, la competencia desleal, falta de especialización de la oferta turística, son variables que, si no se da una planeación y estudio pertinente en relación con la toma de decisiones, afecta la competitividad y rentabilidad de las empresas turísticas en la vereda del Valle del Cocora.

Los indicadores financieros permitieron identificar debilidades, fortalezas y deficiencias de las empresas, en relación con la solidez que posee y su estado actual a fin de tomar decisiones basadas en el manejo de efectivo, de productividad de sus activos fijos y el talento humano en el cual se determina la viabilidad para realizar inversión, financiación o endeudamiento.

Para tener una buena idea de la situación financiera de una empresa y su adecuado desempeño un componente fundamental para tener esta información son los inductores operativos financieros como lo son: Ebitda, Margen Ebitda, Productividad de Capital de Trabajo, Estructura de caja, Relación Interés/FCB, Relación Deuda/EBITDA Y EVA, las cuales se conforman en la primera capa de análisis. A través de esto, se pudieron determinar los problemas potenciales de ambas empresas, y así mismo proponer las acciones de mejora para generar un desarrollo sostenible de su actividad turística.

De esta manera, a través de la evaluación de los resultados, se recomienda mejorar la gestión y los movimientos financieros que realiza la empresa. Así mismo la rentabilidad que se estudia desde cada una de las estrategias aplicadas actualmente al desarrollo sostenible del Valle del Cocora, se establecerá a través de las inversiones que desarrollan los empresarios del Valle del Cócora, las cuales permite tener un conocimiento acerca de la diversificación de sus activos financieros y se puede llevar a cabo la evaluación del riesgo a través del modelo financiero CAPM.

La importancia del análisis realizado está en poder evidenciar y aprecias el estado de las empresas, en relación con la eficiencia, rendimiento, su capacidad de generar efectivo y conocer la capacidad de pago de las obligaciones adquiridas encaminadas a la toma de decisiones estratégicas bajo un enfoque económico y financiero que propicien su crecimiento.

De esta manera, la información relacionada contribuye al análisis comparativo de las empresas con el entorno económico y el mercado en el que se mueve, en el cual se evidencian los resultados de la gestión interna de un periodo a otro.

La política de dividendos se orienta a la consecución de rendimientos frente a la inversión y diversificación de activos financieros.

Consecuentemente, el determinar la rentabilidad que genera la inversión en sus activos netos de operación frente al rendimiento del patrimonio, permitirá tomar decisiones estratégicas, y llevar a cabo un análisis del resultado de la planeación financiera como:

La Diversificación de activos financieros, facilita el apalancamiento operativo y financiero de las empresas turísticas del Valle del Cócora.

Las diferentes decisiones que se tomen frente a la política de dividendos inciden en el precio de la acción por diferentes factores del entorno macroeconómico que lo afectan tanto directa como indirectamente la acción.

La política de dividendos forma parte de las decisiones de financiación, ya que cualquier concepto de pago de dividendos deberá ser financiado.

Un cambio en la política de dividendos representa un cambio en la distribución total de rendimientos entre dividendos y ganancias del capital

Ayala González, J. A. (febrero de 2014). Politica de dividendos. el salvador, centroamerica: Universidad.

Banco de la República. (2015). Subgerencia Cultural del Banco de la República. (2015). Sistema cambiario. Obtenido de Sistema Cambiario: http://www.banrepcultural.org/blaavirtual/ayudadetareas/economia/sistema_cambiario

BBVA. (6 de Septiembre de 2015). Educación Financiera. Obtenido de Mercados Futuros: https://www.bbva.com/es/que-son-los-mercados-de-futuros/

Córdoba Padilla, M. (2014). Finanzas Públicas: Soporte para el desarrollo del estado. Bogotá Colombia: ECOE EDICIONES 3a Edición.

Garcia Leon, O. L. (2009). Administración Financiera (Vol. Cuarta Edición). Cali, Valle del Cauca, Colombia: Prensa MOderna Impresores. Recuperado el 17 de Octubre de 2017

Garcia Londoño, M. L. (19 de Julio de 2017). Visión Estratégica del capital de riesgo de riesgo y su incidencia en el desarrollo empresarial. Tarea modulo Gerencia Fianciera. Puebla, Mexico: Universidad Benito Juárez.

Garcia, Martha, L. A Gestión público-administrativa: factores que influyen en la movilidad desde el análisis multivariado. Revista Espacios. Vol. 38. Año 2017. Número 21. P. 12. Recuperado de: http://www.revistaespacios.com/a17v38n51/a17v38n51p12.pdf

Gutierrez Urzua, M., Yañez Alvarado, M., & Umaña Hermosilla, B. (2012). Análisis de la política de pago de dividendos en empresas chilenas. Estudios Gerenciales Vol. 28, 32.

Legaltoday. (27 de Junio de 2018). El contrato de forward: Instrumento de cobertura de riesgo. Obtenido de Forward: http://www.legaltoday.com/practica-juridica/mercantil/bancario/el-contrato-de-forward-instrumento-de-cobertura-de-riesgo

Marcial, C. P. (2014). Análisis Financiero (Vol. 1a.Edición). Bogotá: Ecoe Ediciones.

Mascareñas, J. (Mayo de 2011). La politica de dividendos. Finanzas coorporativas. Madrid: Universidad Complutense.

Noriega Gómez, M. G. (2008). La importacia del liderazgo en las organizaciones. Temas de Ciencia y Tecnologia Volumen 12 No.36, 26-27.

Ortíz Anaya, H. (2015). Análisis Financiero Aplicado y normas internacionales de información financiera. Bogotá Colombia: Universidad Externado de Colombia 15a edición.

Puértolas Montañés, F., & Ruiz Campos, S. (2013). Gestión Financiera de la empresa una visión práctica. Collado Villalba (Madrid): Delta Publicaciones.

Robin, H. J. (2003). Quien necesita presupuestos. Ideas con impacto, 4.

Rodríguez López, M., Piñeiro Sánchez, C., & De Llano Monelos, P. (2013). Mapa de Riesgos: Identificación y Gestión de riesgos. Atlantic Review of Economics – 2nd, 13.

Salvador, D. O. (2011). Finanzas corportativas . Madir: Ediciones pirámide.

Titman , S., & Martin, J. D. (2009). Valoración: El arte y la ciencia de las decisiones de inversión corporativa. Madrid España: Pearson Educación.

Universidad Benito Juárez (UBJ). (30 de Diciembre de 2017). Planeación estrategica: Lo que todo director debe saber. Antecedentes. Puebla.

Universidad Bentio Juárez. (12 de Octubre de 2017). Material semana 1 finanzas corporatvias. Obtenido de Conocimiento del Mercado de Valores: http://campusvirtual.ubjonline.mx/mod/assign/view.php?id=18615

Varela Villegas, R. (2010). Evaluación económica de proyectos de inversión. Bogotá Colombia: Mc Graw Hill.

Verona Martel, M. C., Hernández Sánchez, M., & Déniz Mayor, J. J. (2014). Finanzas Corporativas. Madrid España: Delta Publicaciones.

1. (E)Doctorado en Administración Gerencial. Universidad Benito Juárez. Maestría en Administración. Chile. Universidad La Gran Colombia - Docente Investigador de la Facultad de Ciencias Económicas, Administrativas y Contables. garcialonmartha@miugca.edu.co

2. (E)Doctorado en Administración Gerencial. Universidad Benito Juárez. Colombia, Quindío. Universidad La Gran Colombia - Docente Investigador de la Facultad de Ciencias Económicas, Administrativas y Contables. gonzalezfsandralucia@miugca.edu.co

3. Estudiante de último año de Economía. Universidad La Gran Colombia. Miembro del Semillero de Investigación microeconómico (SIMUGCA). acevedovelfrancisco@miugca.edu.co