![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 40 (Nº 7) Año 2019. Pág. 2

MANRIQUE JOYA, Gloria Mercedes 1; VARON GUZMAN, Félix Santos 2

Recibido: 19/09/2018 • Aprobado: 12/01/2019 • Publicado 04/03/2019

RESUMEN: El estudio analiza la relación microcrédito, educación y pobreza en Tunja y áreas de influencia en Colombia, utilizando la técnica semiparamétrica de emparejamiento por puntaje de propensión se estiman emparejamientos como vecino más cercano, radio, núcleo y estratificación; encontrando resultados positivos sobre el emparejamiento estratificación en la variable: EduPrivSup, acceso a educación superior y privada que indican efectos positivos del financiamiento en los niveles educativos de los beneficiarios, aprovechables para mejorar los niveles de renta y bienestar general de las familias. |

ABSTRACT: The study analyzes the microcredit, education and poverty relationship in Tunja and areas of influence in Colombia, using the semi-parametric Propensity Score Matching technique, estimating pairings as nearest neighbor, radius, kernel and stratification; finding positive results on the matching stratification in the variable: EduPrivSup, access to higher and private education that indicate positive effects of financing on the educational levels of the beneficiaries, usable to improve the levels of income and general welfare of families. |

La gran mayoría de publicaciones que abordan la pobreza lo hacen desde el punto de vista económico concretamente a través del ingreso y el consumo, sin embargo, Sen, aclara que, aunque el umbral de pobreza finalmente sea expresado en términos de ingreso o renta existe una diferencia entre la medición estática y la medición por capacidades, cuando se alcanzan capacidades básicas estas luego se traducen en renta, no es lo mismo identificar o medir métricamente rentas inadecuadas para definir la pobreza que aceptar que en muchas circunstancias la edad de la persona, su hábitat, su condición inicial de salud, alimentarias y la educación pueden diferir el logro de las capacidades en cada individuo y establecer mejores rentas para cambiar las condiciones de pobreza estructural o heredada que padecen (Sen, 1993, p 63-80).

La educación se traduce en capacidades humanas que incorporan autonomía y se desarrolla en los seres humanos como una condición fundamental que les permite integrarse de manera más autosuficiente a los espacios en sociedad, es un camino para desatar los nudos con el paso del tiempo y lograr bienestar sostenible en la medida en que representa un conjunto de acciones que cultiva y desarrolla en las personas aptitudes intelectuales, conocimientos, competencias que actúan frente a la pobreza como un catalizador del estancamiento o la limitación del ser ante la posibilidades de vivir el tipo de vida que desea (Salvador, 2008, p. 244-245).

La relación pobreza-educación es una alternativa para encontrar una sociedad más justa, la Unesco en un análisis del impacto realizado para países en vía de desarrollo entre 1965 y 2010, demuestra que los efectos promedio de la educación sobre el crecimiento y la reducción de la pobreza en sesenta millones de personas podrían ser positivos en la medida en que los adultos tuvieran tan solo dos años más de escolaridad, así mismo, la teoría económica por medio de la teoría del capital humano ha reconocido la importancia de esta como un componente de innovación que está presente en el crecimiento y por lo tanto permea los salarios de las personas como base fundamental para la reducción de las brechas de ingresos.

Para Kant (2004), “Tan solo por la educación puede el hombre llegar a ser hombre, El hombre no es más que lo que la educación hace de él.”, el capital humano es concebido como: conocimientos, capacitación, experiencia, condiciones de salud, entre otros, que otorgan a las personas capacidades y habilidades que los hacen económicamente productivos y competitivos, dentro de una determinada industria (Cardona, Montes, Vásquez, Villegas y Brito, 2007, p.28).

El capital humano, es elemento fundamental en la relación crecimiento económico y calidad de vida en los países, para Becker (1964), Mincer (1974) y Thurow (1978), la educación es una inversión que repercute en la curva de ingresos y de productividad individual y colectiva aumentando sus posibilidades de bienestar, las personas ya no aportan sólo su fuerza física sino el cúmulo de conocimientos que asociados a la experiencia forman elementos sustanciales e irrelevantes dentro de la teoría del mercado como agentes competitivos.

De esta forma, la explicación principal de la teoría del capital humano está dada por alta correlación causal entre educación, productividad y salario, así, lo refieren estudios internacionales: Easterly (2003), donde se encuentra una reciprocidad directa entre educación y productividad especialmente en la educación media pero se admite que es necesario crear incentivos para que los individuos puedan acceder a la misma, o Dela fuente (2004) donde el conocimiento es el dominio de técnicas y tecnologías que forman competencias específicas en los individuos relevantes para la producción y generación de mejores estados económicos de manera individual o agregada.

Shack (1999), en Perú, a través de la estimación de un modelo probit logra comprobar que la educación superior no sólo reduce la pobreza pasando de un 44,3% de probabilidad de serlo cuando no se tiene educación a un 9.2% cuando se está preparado, sino que tiene efectos en la desigualdad en un 8,3% en relación al ingreso, relevando que la inversión en capital humano es posiblemente la única herramienta de política que no está sujeta a la tradicional tasa de intercambio entre eficiencia y equidad por lo tanto toda política que lleve inmerso este componente es relevante para equiparar la calidad de vida de todos.

En Colombia González, Guzmán y Pachón (1998), refieren a la educación como una externalidad positiva en la economía a medida que aumenta el capital humano en un segmento de la sociedad el otro fragmento no preparado se beneficia de los efectos salariales por la mayor productividad de los primeros, al igual que en Sánchez y Núñez (1998), se expresan cambios notorios por tasas de retorno en la educación, causados por cambios relativos en los salarios y en Millán (2005), demuestra que para la Costa Atlántica de Colombia las brechas salariales entre pobres y no pobres radican en los niveles de educación superior y su dificultad de acceso a la misma.

Para Núñez, Ramírez y Cuesta (2005), mediante ejercicios de micro simulación entre 1996-2000, exponen que el aumento en la pobreza rural se debió a cambios laborales que evidencian una relación adversa entre niveles de educación y salario, sin embargo, para estos mismos autores entre 2000-2004 el escenario es una disminución en la pobreza rural por cambios en las dotaciones de los hogares (educación y tamaño del hogar), el período analizado, sugiere que la educación y en particular la superior, el tamaño del hogar tienen efectos positivos para reducir la pobreza rural.

Cotte y Cotrino (2006), mediante trabajos empíricos demostraron mayor productividad derivada de la educación y la experiencia, pero, además, un aumento en la escolaridad de la sociedad y la innovación genera un beneficio social no individual que indica que economías con mayor promedio de capacitación en el capital humano reflejan mayores tasas de crecimiento económico y bienestar como consecuencia de la productividad.

Pardo (2006), al analizar la relación del gasto público en educación sobre el crecimiento económico y el bienestar usando un modelo de generaciones traslapadas y crecimiento endógeno en el cual los agentes optan por educarse con el fin de acumular capital humano, logra indicar que un aumento del gasto público en educación en un 1% del PIB implica un incremento cercano al 0.14% en la tasa de crecimiento de largo plazo, lo que sugiere para la Política Púbica una aceptación de beneficios económicos y sociales de la educación que es reconocido por los organismos multilaterales como Naciones Unidas, Banco Mundial, Comisión Económica para América Latina y un mejor ejercicio de los derechos y civiles de la sociedad.

De otra parte, la educación, se consolida como uno de los pilares del desarrollo humano en el plano de los derechos fundamentales, para la Cepal (2005):

“La inversión en capital educativo es un factor esencial para la reducción de la pobreza y la desigualdad, sobre todo por su capacidad de contribuir a la movilidad social y a la ruptura de la transmisión intergeneracional de la privación”. Apreciación conceptual que ha forjado espacios de investigación empírica y se fortalece en los estudios del Banco Mundial, los informes sobre el desarrollo humano, además se recomienda en Sen (1987) como desarrollo de políticas públicas integradoras para que actúen como medio de reducción de brechas entre pobres y ricos (Castellar y Uribe, 2003).

Políticas entre las que se encuentra el microcrédito como herramienta central que articula al ser humano en la economía y tiene como elemento sustancial aportar a una mejor

distribución de la riqueza, teniendo como fin que los pobres aprendan a superar por si mismos las barreras que los oprimen. El microcrédito contrario a los subsidios es un elemento empoderador y multiplicador de capacidades, no se limita a solucionar las necesidades primarias de los seres humanos ni comprime su crecimiento a los recursos de bondad donde no se exige ninguna retribución, por el contrario, requiere de la capacidad productiva del individuo y les demanda la reinversión en actos que consideren tienen en el corto o largo plazo beneficios como la educación de los miembros del hogar (Yunus, 2007, p. 261).

En el enfoque teórico de Yunus (2006), el microcrédito debe actuar como un medio para despertar la creatividad de los individuos con el propósito de que la pobreza desaparezca de forma paulatina, “Los pobres son como los bonsáis”, no hay nada malo en ellos, es la sociedad la que no les ha dado los instrumentos necesarios para crecer, por tanto pequeñas unidades de crédito son una alternativa para generar excedentes que permitan a los excluidos de la formación superior acceder por sus propios medios (Urrea, Jaime, Ulloa y Correa, 2003, p. 234) y un impulsor externo de una política inclusiva en favor de aquellos que poseen menos, una métrica sobre la rentabilidad de la educación superior para que esta sea más alta y pueda rebasar la línea de pobreza (Mora,2003).

Es por tanto, que el objetivo de este documento es analizar la relación que existe entre la política de microfinanciamiento rural y la generación de excedentes de ingresos para mejorar el acceso a la educación privada o superior.

El estudio se desarrolló a través del uso de la técnica cuasi experimental de inferencia causal de emparejamiento por puntaje de propensión, la cual permite observar el efecto de una política de crédito sobre el bienestar de las personas producto de la participación en los programas de microcrédito, en relación al que hubiesen tenido estos mismos estando ausentes del programa (Aedo, 2005, p.47).

En razón a que la evaluación de políticas públicas enfrenta a un problema que radica en la determinación de la causalidad, pues, es realmente el microcrédito el causante de variaciones entre rentabilidad y las dimensiones sociales del individuo, ¿o son estas las que influyen en la decisión de financiamiento de los mismos? (Cotler y Rodriguez-Oreggia, 2008, p.1539), se ha acudido a los métodos Cuasi-experimentales, usando el emparejamiento por puntaje de propensión; creando para tal fin un grupo de hogares que no son beneficiarios de las microfinanzas pero poseen iguales o similares características observables con la de aquellos que si cuentan con acceso al microfinanciamiento denominado grupo control y por otra parte, un grupo tratamiento conformado por aquellos hogares que han recibido microcréditos por una o más veces.

La medición de efectos, se realiza a través de los efectos promedios del tratamiento sobre los tratados, en específico en casos cuando esta se realiza sobre poblaciones identificadas (en las que se pretende actuar con un determinado programa o política pública); el efecto promedio de esta se define como el efecto promedio del tratamiento en las personas participantes en el programa por evaluar (Blundell y Costa, 2007, p.34). De esta manera dicho efecto, puede describirse:

Luego, i describe a la i-ésima familia, x1i y x0irepresentan los índices finales, obtenidos en los dos escenarios contrafactuales expresados por tener y no tener financiamiento, respectivamente, lo que define el impacto como la diferencia entre los índices de la i-ésima familia, con financiamiento y el índice de la familia que no ha tenido acceso al financiamiento (Cotler y Rodriguez-Oreggia, 2008, p.155).

La primera parte de la última ecuación equivale al efecto medio sobre el tratamiento y la segunda parte al sesgo de selección, que está dado por la eventual incidencia de características de individuos que pueden afectar la participación del mismo en las micro finanzas e incidir en los resultados; pero si esta característica son observables, considerando el supuesto de selección sobre los observables, se asume la ignorabilidad del tratamiento, como se expone en (Moral, 2009, p.13). Las variables deben ser asociadas en un vector de características z, evaluándose el valor medio de x condicional a z, integrando el supuesto de selección sobre observables, para obtener un resultado en los controles que se asimile al valor de x en los participantes, en el caso en que estos no hayan sido beneficiarios del programa, para eliminar el sesgo y obtener un efecto promedio sobre los tratados (Heckman, James, Hidehiko, Ichimura, & Todd , 1998) equivale a:

En concordancia con lo expresado en Carreño, Hernández y Méndez (2011) y Cotler y Rodriguez-Oreggia (2008), el puntaje de propensión no es trivial (a cada beneficiario él método le asigna contrapartes en grupo control que sean afines en el término (z) y con el fin de conservar la admisibilidad del supuesto, los sustentos teóricos han propuesto la aplicación de métodos de emparejamiento, para generar condiciones apropiadas de comparación entre el grupo control y el grupo tratamiento de esta manera también estamos asegurando que el emparejamiento se dé entre los individuos de los dos grupos que tengan un puntaje de propensión similar, reduciendo la complejidad del condicionamiento o ser sujeto de tratamiento (Rosenbaum y Rubín, 1983, p. 44).

Existen diversas formas de emparejar, la más común es la técnica del vecino más cercano que busca hacia adelante y hacia atrás la unidad más cercana en el grupo control, como el contra factual del grupo tratamiento. Otro método usado es núcleo, el cual toma promedios ponderados del grupo control para crear un contrafactual y permite para cada tratado un acercamiento a varios controles. Existen otras pruebas para la estimación del impacto de programas de financiamiento y que son utilizados en esta investigación: radio que define una cota para las diferencias en los valores del puntaje de propensión para realizar el emparejamiento, elige controles dentro de unan cierta distancia; y por último, el método de estratificación que agrupa los puntajes de propensión en categorías de un percentil, buscando en cada una el emparejamiento entre participantes del grupo tratados y grupo control (Carreño, Hernández y Méndez, 2011, p. 206)

Con base en lo anterior, el procedimiento incluyó: Una primera fase en la que se estimó el puntaje de propensión usando un modelo logit, que permite establecer una zona de soporte común, para este se consideraron las siguientes covariables: Tipo de terreno, destino del crédito, duración del crédito, género de la persona y número de hijos que integran el hogar; luego se estimó dentro del modelo la variable EduPrivSup: que indica autonomía para que los miembros del hogar puedan acceder por cuenta propia a educación privada y superior, la construcción de la variable se desprende de un esquema que abarco en la investigación otras dimensiones pero para el caso, los resultados presentados en este apartado se sintetizan en el esquema presentado en la figura 1.

Figura 1

Dimensiones y variable de cálculo.

Ilustra la variable EduPrivSup que recoge información de los encuestados sobre el acceso con recursos propios procedentes de mejora en ingresos por parte del microcrédito a sistemas de educación privada y superior, la cual hace parte de una de las dimensiones sociales de la pobreza consideradas en la investigación y clasificadas como capacidades por Sen y Nussbaum (1998), productos de las oportunidades y recursos que tienen a su alcance, para convertirlos en funcionamientos para vivir dignamente.

En una segunda fase, para observar la semejanza entre los individuos del grupo tratados y grupo control en características que pueden ser observables, se estimaron los emparejamientos: Vecino más cercano, radio, núcleo y estratificación.

Los cálculos econométricos se trabajaron con una muestra obtenida de una encuesta a 134 personas de las cuales se utilizaron 128 para el estudio, algunos beneficiarios de las micro finanzas rurales del Banco Agrario de Colombia (Zonal Tunja y áreas de influencia, Departamento de Boyacá, Colombia), y otros residentes de la misma área geográfica, no beneficiarios de microcrédito, pero similares en condiciones socioeconómicas utilizados para formar el grupo de control y tratados.

El resultado del modelo logit fue significativo, el valor-P del estadístico χ^2 (0.0000) indica que el coeficiente Pseudo-R2 es acertado en el 0,2618, dado que es una regresión logit, en este tipo de selecciones el resultado evidenciado indica mayor ajuste entre controles y tratados, como se expresa en Sánchez (2015), aunque los grupos de análisis control y tratados, no hayan sido seleccionados de manera aleatoria, este valor da cuenta de una integridad entre ellos, que permite hacer estimaciones confiables.

Se realizaron pruebas adicionales de ajuste a las estimaciones de sensibilidad del modelo cuyo resultado arrojo un 81,82% que indica la probabilidad de calificar de manera acertada a un beneficiario del microcrédito que integra el grupo tratados dentro del mismo grupo y de especificidad es del 62,75% lo que permite considerar que en este porcentaje un individuo del grupo control está clasificado asertivamente dentro de su propio grupo; con un promedio general de correcta clasificación entre controles y tratados para el modelo del 74,22%.

Tabla No. 1

Tabla de Sensibilidad y especificidad

Modelo Logístico para MicroCredito |

|||

|

Verdadero |

Total |

|

Clasificado |

D |

~D |

|

+ |

63 |

19 |

82 |

- |

14 |

32 |

46 |

Total |

77 |

51 |

128 |

Clasificado + si se predice Pr (D) >= .5 |

|||

Verdadero D definido como MicroCredito = 0 |

|||

Sensibilidad |

Pr ( + | D ) |

81,82% |

|

Especificidad |

Pr ( - |~D ) |

62,75% |

|

Clasificación correcta |

|

|

74,22% |

Fuente: Elaboración propia

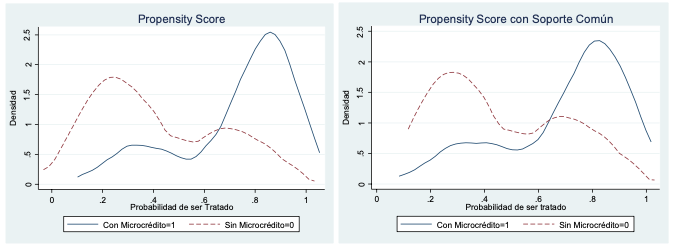

En igual circunstancias, obedeciendo a la rigurosidad procedimental del emparejamiento por puntaje de propensión, se efectúo test de análisis visual de igualdad de distribuciones, sin y con soporte común, y aunque persiste la no simetría hay una zona común que soporta la consistencia de las estimaciones y revela un solapamiento en la que se pueden realizar cálculos entre contrafactuales de controles y tratados. La prueba presentó un recorte de nueve (9) observaciones que de acuerdo Rosenbaum y Rubin (1983), se deben excluir para no afectar los resultados del modelo, en estas puede haber puntaje de propensión cero, donde no es posible los emparejamientos, ver figura 2.

Figura 2

Test de igualdad de distribuciones para dimensión social

Fuente: Elaboración propia

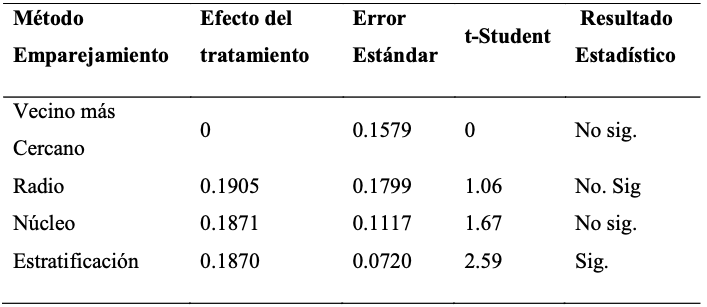

Los resultados presentados en la tabla No. 2, muestran efectos medios del tratamiento para los algoritmos vecino más cercano, radio, núcleo, diferentes de cero, pero no alcanzan significancia estadística; lo que puede estar indicando, que no hay evidencia clara para concluir que ser beneficiario del programa de microcrédito rural y haber tenido la posibilidad de mejorar ingresos, este cooperando a incrementar las posibilidades de los tratados y de su núcleo familiar para acceder a educación privada superior.

Sin embargo, en el algoritmo estratificación con significancia estadística (t=2.59), se encontró evidencia empírica para establecer que el acceso al microcrédito y mejores ingresos implica la posibilidad de que en un 18,7% algún individuo que hace parte del núcleo familiar de los tratados acceda a educación privada o superior en comparación con el grupo control.

En términos de resultados es valioso dar cuenta que el algoritmo estratificación, es una prueba de estratos que divide la muestra en rangos y de forma posterior calcula el impacto en cada uno de ellos con base en la diferencia promedio de la variable de salida entre los grupos tratado y control. El efecto promedio del tratamiento sobre los tratados resulta de la media ponderada por diferencias entre estratos, los pesos son la proporción de individuos tratados sobre el total de estos mismos dentro de la región de soporte común, por lo general se usan cinco estratos para el emparejamiento y frente a los otros tipos de métodos como los demás estimados vecino más cercano, radio, núcleo, esta prueba puede tener la posibilidad de capturar un efecto por pequeño que sea (Cochran, 1968, p. 302).

Tabla No. 2

Estimaciones realizadas para el análisis

de impacto en la variable EduPrivSup.

** Significativo al 5%.

Fuente: Elaboración propia

En concordancia con este hallazgo en estudios similares como el de Martínez (2008) se encontraron resultados estadísticos que indican que la variable con mayor incidencia de si un hogar sale o no de la pobreza es en particular el grado de educación, mayor es la probabilidad de salir de la pobreza donde el jefe de hogar tiene educación superior y en Olavarría (2005), se determina qué posibilidad de acceder a un estrato medio-alto se aumenta con los años de escolaridad y la más alta probabilidad de mutar de estrato se da cuando algunos miembros del hogar alcanzan educación superior.

A pesar de que las estimaciones en los emparejamientos vecino más cercano, radio y núcleo no alcanzaron significancia estadística y aunque los efectos son diferentes de cero no existe un escenario pleno para evidenciar los efectos del microcrédito sobre la accesibilidad a educación superior del grupo tratado, el emparejamiento estratificación si arrojo resultados positivos que indican que las actividades productivas desarrolladas por los beneficiarios a partir de los recursos de préstamo generan excedentes de ingresos que les permiten brindar educación privada o superior a algunos miembros de su hogar por cuenta propia y en la relación nivel educativo y pobreza se espera que en largo plazo estos puedan concentrar mejoras en las familias pobres.

Si bien, los anteriores resultados son importantes en la medida en que los efectos sociales del microcrédito son más escasos, dado que la evidencia empírica demuestra mejores resultados sobre los efectos económicos en especial aquellos que privilegian el ingreso, deben ser tomados con cautela, aunque se usó un método semiparamétrico como la de emparejamiento por puntaje de propensión ampliamente referido para las evaluaciones de impacto y desarrolla pruebas de consistencia, el sesgo no se aísla totalmente, además la investigación es focalizada, se trabajó únicamente sobre un segmento de microfinanzas rurales.

Aedo, C. (2005). Evaluación del impacto. Santiago de Chile, Chile: Cepal. Recuperado de https://www.cepal.org/publicaciones/xml/7/24337/lcl2442e.pdf

Becker, G. (1964). Human Capital. New York: National Bureau of Economic Research.

Blundell, R. & Costa , M. (2007). Alternative Approaches to Evaluation in Empirical Microeconomics. University College London and Institute for Fiscal Studies, 34.

Cardona, M., Montes, I., Vásquez, J., Villegas, M. & Brito, T. (Abril de 2007). Capital humano: Una mirada desde la educación y la experiencia laboral. (U. d. EAFIT, Ed.) Cuadernos de Investigación, 28.

Carreño, N. S., Hernandez Escolar, H. & Mendez Sagayo, J. A. (2011). Microcrédito y bienestar:una evaluación empírica. Sociedad y Economía, 204, 206.

Castellar, C. & Uribe, J. (2003). “La tasa de retorno de la educación: teoría y evidencia micro y macroeconómicas en el área metropolitana de Cali 1988-2000”. CIDSE, Universidad del Valle,.

Cochran, W. (1968). The Effectiveness of Adjustment by Subclassification in Removing Bias in Observational Studies (Vol. 24), 302. Biometrics. doi:http://dx.doi.org/10.2307/2528036

Comisión Económica para América Latina, Naciones Unidas. (2005). Panorama social de América Latina 2004. Recuperado de http://www.cepal.cl/publicaciones/ DesarrolloSocial/0/LCL222 0PE/CapI_ Pobreza_version_ preliminar. pdf, 2005

Cotler, P. & Rodríguez-Oreggia, E. (2008). Rentabilidad y tamaño de préstamo de las microfinanzas en México. Un estudio de caso. Economía Mexicana, XVII, 153-155.

Cotte, A. & Cotrino, J. (Julio-diciembre de 2006). Crecimiento Económico y distribución del ingreso en Colombia: Evidencia sobre el capital humano y el nivel de educación. Cuaderno de Administrción, 337-356.

Dela Fuente, Á. (2004). Educación y crecimiento: un panorama. Revista Asturiana de Economía, 31.

Easterly, W. (2003). En busca del crecimiento, andanzas y tribulaciones de los economistas del desarrollo. Barcelona: Antoni Bosch Editor.

González, F., Guzmán , C. & Pachón, Á. (1998). Productividad y retornos sociales del capital humano: microfundamentos y evidencia para Colombia. Archivos de Macroeconomía, (98).

Heckman, James, J., Hidehiko, Ichimura, I., & Todd , P. (1998). “Matching as an Econometric Evaluation Estimator”. Review of Economic Studies, 65(2), 261-294.

Kant, I. (2004). Tratado de Pedagogía. Revista Educación Hoy, (59), 39-52.

Martínez, A. (2008). La Educación Superior y la Pobreza. Fundación Internacional para el Desafío Económico Global - FIDEG, 5.

Millán, N. (2005). Perfil de la pobreza en la Costa Atlántica, Misión para el diseño de una estrategia para la reducción de la pobreza y la desigualdad (MERPD). Bogotá: PNUD.

Mincer, J. (1974). Schooling, Experience and Earnings. National.

Mora, J. (2003). Las ganancias de tener un título: una aplicación al mercado laboral de Cali” (Vol. 59). Medellín: Lecturas de Economía.

Moral, I. (octubre de 2009). Técnicas cuantitativas de evaluación de políticas públicas. Curso de evaluación de políticas públicas y programas presupuestarios, 13. Recuperado el 27 de enero de 2009 de http://www.sefin.fortaleza.ce.gov.br/apresentacoes/gerados/apresentacoes_madri/Ignacio_Moral.pdf.

Nuñez, J., Ramírez, J. & Cuesta., L. (2005). Determinantes de la pobreza en Colombia, 1996-2004. Documento CEDE, 60. Recuperado de economía.uniandes.edu.co/~economia/archivos/temporal/d200560.pdf

Olavarría, M. (2005). Pobreza, crecimiento económico y políticas sociales. Santiago de Chile: Universitaria.

Pardo, O. (2006). Acumulación de capital humano y gasto público en educación: un modelo OLG para Colombia. Archivos de Macroeconomía, (303).

Rosenbaum, P. & Rubin, D. (1983). The central role of the propensity score in observational studies for causal effects. Biometrika, 44.

Salvador Benitez, L. (marzo de 2008). Desarrollo, educación y pobreza en México. Papeles de Población, 14(55), 244-245.

Sánchez, C. (2015). Evaluación de impacto de la educación sobre la pobreza en

Costa Rica (un análisis para educación secundaria y post-secundaria). San José:Revista de ciencias económicas. 33(2),9-23.

Doi: https://doi.org/10.15517/rce.v33i2.22608.

Sánchez, F. & Nuñez, J. (1998). Educación y salarios relativos en Colombia: Determinantes y Evolución: 1976-1995, evolución e implicaciones para la distribución del ingreso. Archivos de Macroeconomía, (74).

Sen, A. (1987). The standard of living. Chicago: Hawthorn.

Sen, A. (1993). Capability and Well-being. En: Sen. A. & Nussbaum, M. La calidad de vida. (pp. 63-80). México: Fondo de Cultura de México.

Sen, A. & Nusbaum, M. (1998). La calidad de vida. México: Fondo de Cultura de México.

Shack Yalta, N. (1999). La pobreza, la desigualdad y la educación en el Perú de. Santiago de Chile: Universidade Chile.

Thurow, L. (1978). Inversión en capital humano. México: Trillas.

Urrea, F., Jaime , E., Ulloa , I. & Correa, J. (2003). Condiciones sociodemográficas, pobreza y desigualdad en el Valle del Cauca: un análisis basado en la Encuesta de Calidad de Vida DANE-2003. Informe final. Cali: Grupo de Investigación sobre Pobreza y Desigualdad, CIDSE, 234.

Yunus, M. (2006). El banquero de los pobres, Los microcréditos y la batalla contra la pobreza. Madrid: Padios.

Yunus, M. (2007). Creating a World without Poverty, Social Business and the Future of. Bangladesh: Public Affairs, 261.

1. Facultad de Ciencias Económicas y Administrativas. Universidad Pedagógica y Tecnológica de Colombia. Economista, magister en Economía, magister en Dirección y asesoramiento financiero, doctorando en Economía, pobreza y desarrollo social. Correo electrónico: gloriamercedes.manrique@uptc.edu.co

2. Facultad de Ciencias Económicas y Administrativas. Universidad Pedagógica y Tecnológica de Colombia. Contador Público, magister en Administración, magister en Educación, Dr. en Administración. Correo electrónico: felix.varon@uptc.edu.co