![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 40 (Nº 10) Año 2019. Pág. 25

CARIDAD Y LÓPEZ DEL RÍO, Lorena 1; NÚÑEZ TABALES, Julia M. 2; GARCÍA-MORENO, María B. 3; SEDA, Petr. 4 y CARIDAD Y OCERIN, José M. 5

Recibido: 23/03/2019 • Aprobado: 31/03/2019 • Publicado 31/03/2019

1. Las calificaciones empresariales en el sistema financiero

2. La calificación crediticia y las empresas de rating

3. Metodología y magnitudes determinantes en la calificación

4. Modelo de predicción del rating

RESUMEN: Los ratings de las principales empresas calificadoras son la base de las emisiones de activos financieros para proporcionar información a los inversores sobre el riesgo implícito en las operaciones de crédito de estas compañías. Es posible reproducir estas calificaciones con bastante precisión usando datos públicos, disponibles en las principales bases de datos de información empresarial estadística-financiera. Diversos métodos estadísticos son útiles, aunque los resultados más precisos se basan en redes neuronales artificiales. A partir de una amplia muestra de más de mil compañías de diversos sectores, se reproducen las calificaciones de éstas, utilizando la información disponible en la aplicación profesional de Bloomberg, permitiendo evaluar los resultados de calificación publicados y obtener calificaciones al margen de las grandes empresas de rating, y en función del nivel de desagregación de las predicciones; en los niveles donde se concentran la mayoría de las compañías se consigue una predicción correcta en la mitad de los casos, mientras que se se consideran una o dos clases adyacentes se alcanzan predicciones mucho más precisas. |

ABSTRACT: Evaluations of the main rating companies are the basis for the issuance of financial assets, and to provide investors information about the implicit risk in the operations of companies that require financing from the markets. It is possible to reproduce these ratings quite accurately using data, available in the main databases of statistical-financial information. Statistical methods are used in this task, and precise results are obtained using artificial neural networks, witch produce better results than alternative methodologies. Based on a large sample including over a thousand companies from several sectors, their qualifications are reproduced using the information available with Bloomberg's terminals, allowing the assessment of the published ratings, and also, obtaining these without incurring in costs charged by the large rating companies. The forecasting of correct ratings is attained in half of the companies belonging to the most usual rating's levels, while if an interval of one of two levels, the results improve significantly. |

El sistema de control de la fiabilidad crediticia de las empresas que acuden a los mercados primarios depende, en gran medida, de las evaluaciones que realizan las compañías de calificación o rating. Éstas proporcionan estimaciones de la capacidad de cumplimiento de las obligaciones crediticias y de la salud financiera de empresas e instituciones sobre el cumplimiento puntual de sus compromisos de pago. Los ratings no solo se generan para las emisiones de activos financieros, como bonos u obligaciones, sino que también son calculados para empresas, países, gobiernos y otras instituciones.

La metodología seguida por las grandes compañías de rating no es totalmente accesible; en parte es conocida, pero también se reservan información relevante que solo hacen pública de forma parcial y, en gran medida, imprecisa. Todas ellas afirman usar dos tipos de fuentes: la primera, datos sobre las compañías o sobre las emisiones -que son públicos o pueden obtenerse sin gran dificultad-, pero también usan otro bloque de información que la califican de 'cualitativa' y que es desconocida. Por ello, un evaluador de una emisión de activos o de una empresa no dispone de la información necesaria para poder reproducir el rating o calificación asignado a ésta. Fitch Ratings Inc. (2018) informa sobre los parámetros y magnitudes públicas que usa en sus evaluaciones, en la parte cuantitativa.

Las agencias de calificación no se comprometen en sus evaluaciones crediticias. En los contratos con las compañías evaluadas o con instituciones, incluso en las obtenidas sin encargo previo, advierten que las calificaciones o ratings son solo informativas, que no son recomendaciones de inversión y que dependen de la información de la que disponen. Es decir, las plantean como opiniones, como las que puede emitir un periódico que informa a sus lectores de noticias, sin asumir responsabilidad sobre las mismas. Alguna agencia de calificación está constituida como una empresa en el sector de la prensa especializada. En resumen, las agencias de rating publican sus informes y calificaciones sin asumir responsabilidades sobre las consecuencias que pudieran suponer para inversores o acreedores. A pesar de ellos, casi todos los reguladores y fondos de inversión, requieren las calificaciones de estas agencias de calificación para operaciones de emisión o para seleccionar los activos de sus carteras.

Pero, ¿es posible para, por ejemplo, un inversor realizar evaluaciones de las calificaciones emitidas sobre empresas que acuden a los mercados en busca de fondos?, o, ¿la única alternativa es usar los ratings de las agencias? La respuesta es solo parcial, pues, en teoría, las agencias utilizan toda la información disponible, incluso la que no es pública; y, además, las calificaciones pueden variar a lo largo del tiempo. Es decir, a corto plazo, no es fácil predecir las calificaciones.

Pero, en muchas decisiones de inversión sectorial, se emplean calificaciones de empresas a medio plazo y estas sí son reproducibles de forma independiente (como se verá más adelante) a partir de información pública: básicamente, los estados contables y los ratios económicos financieros derivados de éstos. Además, la posibilidad de acceder a grandes bases de datos y el uso de técnicas de inteligencia artificial, permite estimar o reproducir los ratings publicados y, a partir de los modelos estimados, predecir las calificaciones de otras empresas para las que no existe una calificación explícita.

Algunos autores han estudiado la estimación de ratings de algunas compañías. Gogas et al. (2014) así como Novotna (2012) y Ptak-Chmielewska (2016) utilizan diversos métodos estadísticos para predecir el rating de entidades bancarias y comparar la eficiencia de los distintos métodos, como también desarrollan al comparar métodos de cuantificación de las calificaciones crediticias, incluyendo técnicas de inteligencia artificial Gangolf et al (2016). Saha y Waheed (2017) reproducen las calificaciones de emisiones de renta fija mediante el uso de redes neuronales. Otros autores, como Karminsky y Khromova (2016) utilizan modelos con variable endógena no numérica, con las categorías asociadas a las calificaciones.

Las redes neuronales artificiales (RNA) se utilizan en numerosos problemas de predicción. Tsai et al. (2008), Frank (2018) y Zhao et al. (2015) han empleado estas técnicas. La estimación de las calificaciones otorgadas a emisiones de activos financieros puede estimarse indirectamente con este tipo de modelos, aunque, en este caso, se emplean para obtener el rating de compañías. García-Moreno et al. (2015) analizan la eficiencia de los mercados mediante métodos estadísticos. Una red neuronal puede considerarse como un modelo de regresión no lineal, uni o multivariante, en el que existen unas variables de entrada, que pueden ser exógenas, aunque, en el caso de modelos dinámicos, cabe introducir variables endógenas retardadas. Las variables de salida o endógenas, están conectadas a través de un diagrama causal a las de entrada; este grafo define la topología de la red. En las interconexiones aparecen una serie de variables no observables o neuronas, que se ordenan en una o varias capas, a través de las cuales se transmite la información de entrada hasta las variables de salida. Cada neurona procesa la información que recibe de las variables de la capa anterior a la que está conectada, la procesa, y, la transmite, en su caso, filtrada a través de una función de activación. En cada interconexión causal, es necesario estimar varios parámetros, con el objetivo que las estimaciones de las variables endógenas reproduzcan lo más fielmente posible a éstas. Un método de estimación usual es el algoritmo de propagación hacia atrás, en la que las estimaciones de las últimas capas se van alterando para disminuir los residuos del modelo, hasta llegar a la capa de entrada y siguiendo un proceso iterativo.

En la red empleada, se utiliza una variable endógena, el rating empleado por Standard & Poor´s, (S&P en adelante), y como variables de entrada, una serie de ratios financieros obtenidos a partir de los estados contables de un conjunto amplio de compañías contenidas en la base de datos accesible a través de terminales Bloomberg (Bloomberg Professional Services, 2018), y correspondientes a un intervalo temporal de cinco años anteriores al período en el que se realiza la predicción. Esta información es pública, por lo que el objetivo último abordado es el poder predecir la calificación crediticia de compañías de distintos sectores sin tener que recurrir a las agencias de rating. Es evidente que, al no utilizar información cualitativa (lo derivado de sucesos anormales que se puedan producir en el entorno económico-financiero de cada sector), la predicción se efectúa con un horizonte temporal no inmediato.

La iniciativa de generación de una calificación, generalmente, parte de la propia compañía interesada; algunos reguladores incluso la exigen, por ejemplo, para la emisión de obligaciones. Pero también puede ser obtenida por la agencia de rating, sin que haya una solicitud previa. En la primera alternativa, la compañía evaluada es cliente de la agencia de calificación, pudiéndose generar los correspondientes conflictos de intereses. De hecho, algunas agencias tienden a proporcionar calificaciones de mayor nivel que otras para las mismas instituciones o productos. La mayor parte de las calificaciones se estiman para emisiones de productos financieros y, en menor medida, para las propias empresas. Este último es el objetivo del presente trabajo: la estimación de las calificaciones crediticias de empresas y, además, en base a los estados contables disponibles de forma pública o, al menos, disponibles a través de bases de datos estadísticos de tipo económico-financiero, como las proporcionadas por Bloomberg (o.p.), Bankscope u otras instituciones.

El objetivo primario abordado es, pues, llegar a demostrar que es posible estimar calificaciones crediticias a largo plazo de empresas en función de datos públicos, sin necesidad de tener que recurrir a agencias de calificación, cuyos costes son una barrera de acceso. Obviamente, en el caso de ocurrir un evento de riesgo inesperado, este suceso se tendría en cuenta posteriormente, al completarse los estados contables de las compañías afectadas. Adicionalmente, se analizan comparativamente los resultados obtenidos con métodos basados en métodos computacionales, como las redes neuronales, en relación con otros métodos estadísticos.

Las tres grandes agencias de calificación, S&P, Moody's y Fitch realizan la mayor parte de los informes de evaluación en el mundo. Los resultados los presentan con una escala ordenada en la que informan sobre la probabilidad de incumplimiento de las obligaciones financieras. Los resultados de estas tres compañías son similares, aunque no coincidentes en muchos casos, con respecto a la calificación otorgada. Se basan en series de caracteres, cuyo resumen se puede apreciar en la tabla 1.

Tabla 1

Comparación de escala de calificación crediticia a largo plazo

|

Estimación de la capacidad |

S&P |

Moody's |

Fitch |

Grupo con capacidad para atender sus obligaciones |

Extremadamente alta |

AAA |

Aaa |

AAA |

Muy alta |

AA |

Aa |

AA |

|

Alta |

A |

A |

A |

|

Adecuada |

BBB |

Baa |

BBB |

|

Grupo con riesgo de no poder atender sus obligaciones (not prime) |

Menos vulnerable |

BB |

Ba |

BB |

Más vulnerable |

B |

B |

B |

|

Vulnerable |

CCC |

Caa |

CCC |

|

Muy vulnerable |

CC |

|

CC |

|

Sin capacidad |

SD/D |

D |

D |

Fuente: Elaboración propia a partir de S&P, Moody's y Fitch

Las probabilidades de fallido (PD) en un período de cinco años, para las cuatro primeras categorías son, respectivamente, 1/600, 1/300, 1/150 y 1/30; para los grupos BB y B, 1/10 y 1/5; en el caso CCC, se estima en 1/2, y superior para las restantes.

S&P y Fitch emplean diez categorías 'prime'; desde AAA hasta BBB- o Baa3, respectivamente. En el caso de 'not prime' S&P usa trece categorías, empezando por BB+; Moody's dispone de doce calificaciones, desde Ba1 hasta -; Fitch usa once niveles. La inclusión de un signo positivo o negativo adicional es un aviso de posible desplazamiento en la calificación.

Las calificaciones de las dos principales agencias de clasificación se muestran en la tabla 2.

Tabla 2

Escala de calificación crediticia a largo plazo

S&P |

Moodys |

S&P |

Moody's |

AAA |

Aaa |

Estable |

Prime1 |

AA+ |

Aa1 |

Estable |

Prime1 |

AA |

Aa2 |

Estable |

Prime1 |

AA- |

Aa3 |

Prime |

Prime1 |

A+ |

A1 |

Prime |

Prime1 |

A |

A2 |

Prime |

Prime12 |

A- |

A3 |

Prime |

Prime12 |

BBB+ |

Baa1 |

Prime |

Prime2 |

BBB |

Baa2 |

Prime |

Prime23 |

BBB- |

Baa3 |

Prime |

Prime3 |

BB+ |

Ba1 |

No prime |

No prime |

BB |

Ba2 |

No prime |

No prime |

BB- |

Ba3 |

No prime |

No prime |

B+ |

B1 |

No prime |

No prime |

B |

B2 |

No prime |

No prime |

B- |

B3 |

No prime |

No prime |

CCC+ |

Caa1 |

No prime |

No prime |

CCC |

Caa2 |

No prime |

No prime |

CCC- |

Caa3 |

No prime |

No prime |

D |

Ca |

No prime |

No prime |

Fuente: Elaboración propia a partir de Moody's y S&P

Las categorías 'prime' son calificaciones de empresas con perspectivas favorables para atender sus obligaciones crediticias, mientras que las 'no prime' engloban a las compañías en riesgo de incumplimiento.

A corto plazo, los grados son distintos, aunque el objetivo actual es la predicción de las calificaciones a largo plazo.

La predicción de las calificaciones crediticias otorgadas por las agencias de calificación requiere el uso de información estadística pública, ya que la información cualitativa usada por estas compañías es reservada. Para ello es preciso disponer de datos, fiables y abundantes, relacionados con la capacidad de cumplimiento de las obligaciones crediticias, y, además, realizar un proceso de modelización adecuado. En este caso, comparativamente con otros modelos estadísticos de tipo multivariante, las RNA proporcionan una herramienta flexible, que incorpora posibles no linealidades en las relaciones causales del rating (Alpaydin, 2018) respecto a posibles magnitudes y ratios contenidos o derivados de los estados contables. El perceptrón multicapa (MLP) requiere disponer de diversas variables exógenas, y, lógicamente, de las calificaciones crediticias a largo plazo para estimar el modelo. Los modelos de redes tienen la limitación en que es necesario disponer de muestras grandes, como aquí se han empleado. Para estimar una RNA predictora de las calificaciones crediticias o, de manera similar, para evaluar la capacidad de cumplir con los compromisos financieros, es posible usar diversas variables provenientes de los estados contables. Maher y Sen (1997) y Huang et al. (2004) sugieren emplear los recursos propios y el nivel de endeudamiento, así como Horrigan (1966); Kaplan y Urwitz (1979), el capital social; algunos autores como Kim y Ahn (2012) usan una técnica denominada 'máquinas vectoriales´; Mushang y Sin-Jin (2014) usan algoritmos genéticos, o Irmatova (2017) emplea modelos no paramétricos (aunque aplicado a ratings de países). La mayoría tienen en cuenta el tamaño de la compañía para predecir su estabilidad para atender los compromisos crediticios, incluyendo el nivel de endeudamiento, los resultados del ejercicio, el nivel de liquidez o de inversión y las ventas, como Shin et al, (2005); también se han empleado magnitudes financieras como el EBITDA (beneficios antes de cargos por intereses, impruestos, depreciación y amortización o 'Earnings Before Interest, Taxes, Depreciation and Amortization'), el ROE (ratio de beneficio neto sobre los fondos propios o 'Return On Equity'), o el nivel de capitalización e incluso la valoración de CDS (o permutas por incumplimiento crediticio, o 'Credit Default Swap') otras. En definitiva, diversos autores han ensayado el uso de variables indicativas de la salud financiera o de algunos aspectos relacionados con esta como la situación de endeudamiento, de liquidez o incluso de volatilidad de la capitalización bursátil de la empresa utilizando distintas técnicas estadísticas y econométricas, que, podemos afirmar, producen resultados menos precisos.

A partir de las variables de estados contables de una muestra aleatoria de compañías extraída de la base de datos de Bloomberg Professional Services (2018), se han obtenido una serie de ratios como elementos adicionales para la predicción de la cotización. Los ratios considerados en el modelo propuesto son los siguientes:

- x1 = Margen del EBITDA = EBITDA / Nivel de ventas

- x2 = Margen del EBIT = EBIT / Nivel de ventas

- x3 = Margen de resultado neto = Intereses pagados / Nivel de ventas

- x4 = Cobertura de intereses = Intereses pagados / EBITDA

- x5 = Ratio de deuda sobre fondos propios = Deuda total/(Deuda total + Capital)

- x6 = Ratio de deuda financiera neta sobre EBITDA = (Deuda total - liquidez de activos a corto) / EBITDA

- x7 = Autonomía financiera = Capital / Activo no corriente

- x8 = Deuda total / Cash flow

- x9 = Flujo de caja libre = Cash flow + dividendos + CAPEX

a las que se añaden tres variables adicionales, que aportan información en términos absolutos, sobre las compañías utilizadas

- x10 = Deuda total

- x11 = Dividendos

- x12 = Capitalización bursátil

y que complementan a los ratios anteriores.

Como se ha indicado, el objetivo central pretendido es la predicción de la calificación a empresas (y) propuesta por la principal agencia de rating, S&P, a partir de una muestra aleatoria de un panel de datos de compañías tomada en la base de datos de Bloomberg (o.p.) para el quinquenio 2010-14 sobre estados contables de las empresas más importantes a nivel internacional.

La distribución de datos sobre cada uno de los intervalos de valoración se muestra a continuación en la tabla 3.

Tabla 3

Distribución de las calificaciones de S&P en la muestra

| Calificación | Frecuencia |

AAA - AA |

25 |

AA- - A- |

1225 |

BBB+ - BBB- |

2105 |

BB+ - BB- |

1355 |

B+ - B- |

730 |

CCC+ - D |

75 |

Total |

5515 |

Son más frecuentes las valoraciones en las categorías 'prime' entre BBB- y AA-, en las cuales se encuentran catalogadas la mayoría de las empresas. Es bastante menos frecuente encontrar (en la población de empresas calificadas) aquellas cuya valoración es AA o superior. Entre las valoraciones 'not prime' las mas frecuentes son las valoradas en el grupo de BB seguidas de las de las calificaciones B. Lógicamente, existen menos compañías en las categorías inferiores, pues las empresas situadas en éstas, o se recuperan a corto plazo o tienden a desaparecer o ser absorbidas. La distribución de la muestra se corresponde, pues, con la del conjunto de empresas calificadas.

El proceso de modelización utilizando redes neuronales artificiales es práctico, por la posibilidad de disponer de modelos versátiles y fáciles de usar, siempre que se disponga de información estadística suficiente. Otras técnicas multivariantes han sido aplicadas con éxito relativo. Los modelos de Análisis Discriminante están limitados por la linealidad de las funciones discriminantes (o el uso de funciones cuadráticas), cuando las relaciones entre los ratios financieros no suelen ser lineales. Modelos logísticos o similares, multinomiales, han sido también usado con resultados variables. Las redes neuronales se emplean desde los ochenta aunque el rápido incremento de las posibilidades computacionales las convierte en un instrumento idóneo para este tipo de modelización; tienen el inconveniente de precisar un elevado número de datos. En la predicción del rating de compañías es preciso agregar distintas categorías de calificaciones; lógicamente un mayor nivel de agregación conlleva una mejora en la predicción. Algunos autores como Garavaglia (1991) tratan de predecir las diecisiete clases sin agregar, aunque solo alcanza un 23% de estimaciones correctas, mientras que, si se agregan las categorías reduciéndolas a tres (de inversión, especulativo y el grado D), cabe alcanzar el 84% de aciertos.

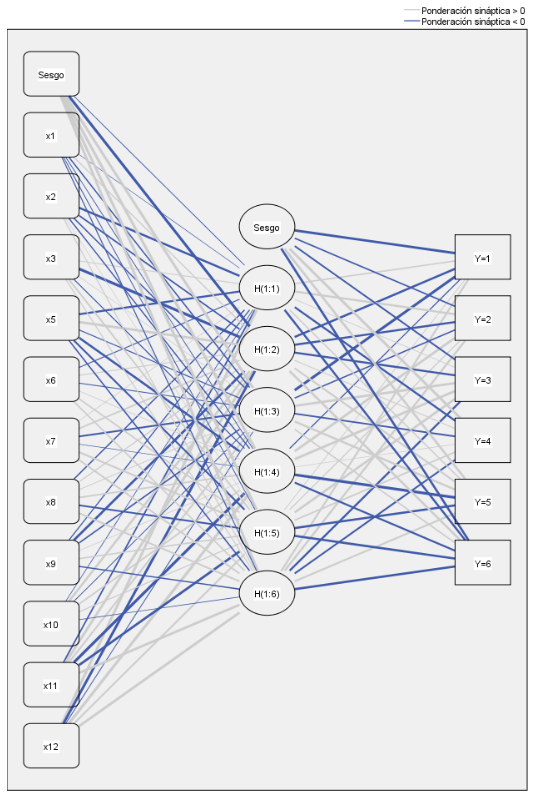

Se dispone de un conjunto de 5285 casos completos para estimar la calificación crediticia, y se ha empleado una red neuronal del tipo MLP (11, 7, 6), (gráfico 1), en la que se han dedicado a conjunto de entrenamiento el 79.8% de los datos, y el 20.2% -1067 casos- como conjunto de pruebas para validar el modelo. Como variables de entrada se han empleado los distintos ratios calculados, salvo el de cobertura de intereses que no resulta significativo, la deuda total, los dividendos pagados y la capitalización bursátil, con una transformación de estandarización en la capa de entrada. En la capa oculta, tras pruebas sucesivas, se consigue reducir el número de neuronas a siete (también se ensayaron modelos alternativos con dos capas ocultas). La función de activación seleccionada ha sido la tangente hiperbólica, con preferencia a la sigmoidal. En la capa de salida se manejan las seis categorías de rating seleccionadas en la tabla 2 anterior, con una función de activación softmax y una función de error basada en la entropía cruzada. La obtención de las predicciones de las calificaciones crediticias se realiza con varios ratios financieros usuales y con tres magnitudes absolutas, como son la deuda, los dividendos y la capitalización bursátil, aunque todas las variables se normalizan en la capa de entrada de la red.

La topología de la red y las transformaciones internas se han seleccionado tras un proceso en el que se han considerado numerosas alternativas, hasta optimizar los resultados de predicción, llegando a una proporción de aciertos exactos de 58.1% en el conjunto de entrenamiento y de 57.5% en el conjunto de prueba; es decir, el modelo estimado es robusto al aplicarlo sobre otras empresas distintas a las utilizadas en el proceso de estimación o entrenamiento de la red, respondiendo así al objetivo primario planteado, de poder estimar la calificación crediticia a partir de un modelo previamente estimado.

Gráfico 1

Topología de la red utilizada

Las variables introducidas como exógenas, pueden valorarse en cuanto a su importancia en la tabla 4.

Tabla 4

Valoración de la importancia de las variables causales

|

Importancia |

Importancia normalizada |

Margen EBITDA |

,096 |

62,6% |

Margen EBIT |

,083 |

53,9% |

Margen resultado neto |

,099 |

64,6% |

Deuda total sobre deuda más fondos propios |

,154 |

100,0% |

Deuda financiera neta sobre EBITDA |

,092 |

60,0% |

Autonomía financiera |

,054 |

35,4% |

Deuda financiera total sobre flujo de caja operacional |

,109 |

70,7% |

Flujo de caja libre |

,096 |

62,6% |

Deuda total |

,067 |

43,5% |

Dividendo |

,070 |

45,5% |

Capitalización bursátil |

,080 |

52,0% |

La variable considerada más importante en el proceso predictivo es el ratio de deuda financiera neta sobre el EBITDA, seguida del ratio de la deuda financiera total sobre el flujo de caja de operaciones ordinarias, y el de flujo de caja libre. Son pues decisivas en el proceso de calificación los ratios en los que intervienen distintas clases de deuda y el cash flow, algo que es informativo en cuanto al desarrollo del análisis de riesgos de compañías. En un segundo bloque cabe considerar los ratios de resultados. Y seguido de la capitalización bursátil, que algunos autores consideran determinante al valorar una empresa. Las magnitudes absolutas de deuda y dividendo muestran una influencia relativa, aunque su información es parcialmente redundante con otros ratios previamente considerados, pero son precisas en la especificación del modelo. Sin embargo, el ratio de autonomía financiera es el que muestra una menor importancia, aunque es necesario mantenerlo en la topología de la red.

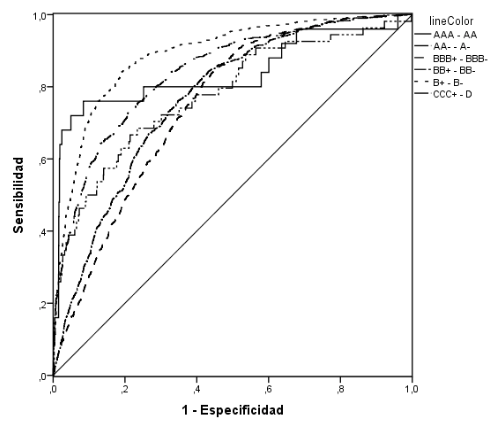

Para evaluar el grado de predictibilidad de cada clase puede observase el gráfico 2 en el que se observa el grado de sensibilidad frente a la especificidad. Las clases con menos casos, como las de calificaciones extremas, muestran unas funciones de sensibilidad más escalonadas, debido al tamaño muestral, mientas que las clases centrales tienen una mayor sensibilidad para la predicción; así las clases BB- a BB+ y BBB- a BBB+ tienen una sensibilidad ligeramente inferior a las clases B- a B+ y a la clase A- a AA-.

Gráfico 2

Curvas ROC de cada rating

Las áreas bajo cada curva son superiores a 0.75 para las seis categorías de rating, lo que muestra una sensibilidad elevada en todo el rango de datos.

Se ha utilizado el logicial SPSS v.23 de IBM en la estimación de las distintas redes que llevan a la seleccionada en el gráfico 1. El algoritmo de estimación es el del gradiente conjugado implementado es este programa con constantes iniciales λ = 0.0000005 y σ = 0.00005, en las opciones de entrenamiento.

El objetivo planteado ha sido el poder obtener calificaciones crediticias a largo plazo, sobre compañías de diversos sectores, a partir de sus estados contables, es decir, a partir de datos públicos. La red finalmente seleccionada produce unos resultados resumidos en la tabla 5, que mejoran significativamente los de trabajos previos referenciados en la introducción, aunque éstos disponen de información estadística mucho más reducida. Además, la mayoría de los trabajos de predicción de calificaciones crediticias se orientan a las emisiones de activos financieros y son escasos los que se centran en la valoración de corporaciones.

Tabla 5

Resultado de las predicciones realizadas con la red

Ejemplo |

Observado |

Pronosticado |

||||||

AAA a AA |

AA- a A- |

BBB+ a BBB- |

BB+ a BB- |

B+ a B- |

CCC+ a D |

% correcto |

||

Entrenamiento |

AAA a AA |

6 |

10 |

4 |

1 |

0 |

0 |

28,6% |

AA- a A- |

1 |

500 |

402 |

53 |

4 |

0 |

52,1% |

|

BBB+ a BBB- |

0 |

198 |

1172 |

277 |

14 |

1 |

70,5% |

|

BB+ a BB- |

0 |

27 |

360 |

498 |

119 |

0 |

49,6% |

|

B+ a B- |

0 |

6 |

56 |

192 |

275 |

0 |

52,0% |

|

CCC+ a D |

0 |

3 |

5 |

12 |

22 |

0 |

0,0% |

|

% global |

0,2% |

17,6% |

47,4% |

24,5% |

10,3% |

0,0% |

58,1% |

|

Prueba |

AAA a AA |

1 |

2 |

1 |

0 |

0 |

0 |

25,0% |

AA- a A- |

0 |

131 |

96 |

8 |

2 |

0 |

55,3% |

|

BBB+ a BBB- |

0 |

45 |

285 |

85 |

6 |

0 |

67,7% |

|

BB+ a BB- |

0 |

1 |

103 |

142 |

26 |

0 |

52,2% |

|

B+ a B- |

0 |

1 |

10 |

56 |

54 |

0 |

44,6% |

|

CCC+ a D |

0 |

0 |

3 |

2 |

6 |

1 |

8,3% |

|

% global |

0,1% |

16,9% |

46,7% |

27,5% |

8,8% |

0,1% |

57,5% |

|

En la tabla 5 se muestran los resultados obtenidos con la red en cuanto a la predicción de la clase de rating. Estos son similares tanto en el conjunto de entrenamiento como en el de prueba. La mayor parte de las empresas están clasificadas en los rating comprendidos entre B- y AA-, ya que las empresas con calificaciones óptimas son minoritarias, así como las consideradas como próximas a su desaparición en las categorías inferiores. En estos grupos más numerosos las clasificaciones correctas varían entre el 44.6% y 55.3%, superiores a lo que encontramos en estudios precedentes (si bien éstos utilizan tamaños muestrales mucho más reducidos). Si se consideran predicciones válidas aquellas comprendidas en la clase original y en las dos adyacentes, la capacidad predictiva en las seis clases mejora sustancialmente siendo las proporciones válidas las siguientes: 75% en la clase superior, 95.8%, 98.6%, 99.6%, 90.9% y 58.3%, en las siguientes, respectivamente (siempre en el conjunto de prueba).

Se observa una 'tendencia' hacia calificaciones mas conservadoras en las clasificaciones de S&P. En las empresas que son calificadas a niveles superiores, los datos de los estados contables tienden a considerar una situación menos favorable, mientras que las empresas con niveles de rating inferiores, sus datos objetivos muestran una salud financiera ligeramente mejor que la calificación obtenida. Es decir, la empresa de rating parece 'cubrirse' en sus opiniones crediticias.

En este sentido cabe considerar el hecho que la casi totalidad de las empresas que han sido calificadas por una agencia de rating son clientes de ésta, por lo que se puede pensar en que el interés del calificador puede sesgarse hacia las corporaciones evaluadas.

Por otra parte, las agencias calificadoras sólo pueden mantenerse en el mercado si sus opiniones (son opiniones y no recomendaciones, aunque muchos reguladores las consideren obligatorias en operaciones de emisión de activos) no son objetivas ni fiables. Es decir, en sentido contrario a los intereses comerciales de las agencias actúan su necesidad de mantener su prestigio en el mercado global y en poder justificar las desviaciones (que las ha habido, e importantes) al desviarse la salud financiera de las empresas calificadas del rating otorgado. En algunos de estos casos, la actitud fraudulenta de los gestores de las empresas ha sido la causa de estos fallos en la calificación publicada, aunque las agencias han soportado la pérdida de credibilidad asociada a estas circunstancias.

No obstante, si se analizan datos históricos de las calificaciones otorgadas a corporaciones, el balance es totalmente favorable hacia los rating otorgados por S&P.

Sin embargo, como se muestra con los modelos obtenidos para estimar las calificaciones basándose exclusivamente en datos públicos derivados de los estados contables de las empresas, es posible predecir el rating que le atribuiría S&P sin necesidad de usar la denominada 'información cualitativa', que no es conocida en cuanto a las fuentes, la forma de procesarla y la incorporación a la información económico financiera transmitida a los accionistas y los mercados. Disponiendo de modelos como los propuestos, cabe realizar esta predicción y asignación de rating sin incurrir en los no despreciables costes cargados por las agencias a sus clientes. Por otra parte, también cabe usarlo en la validación de los datos de rating publicados y, en el 'deslizamiento' de estos hacia posiciones más conservadoras para los intereses de las agencias de calificación.

ALPAYDIN, E. (2018) Machine Learning: the new AI. The MIT Press.

BLOOMBERG PROFESSIONAL SERVICES (2018) Data and Content. https://www.bloomberg.com/professional/solution/data-and-content/

FITCH RATINGS Inc. (2018) Form 25-101F1, Procedures and methodologies for determining Credit Ratings. https://www.fitchratings.com/site(dam

FRANK, S. J. (2018) Predicting corporate credit ratings using neural network models. Research Report. University of Stellenbosch.

GANGOLF, C.; DOCHOW, R.; SCHMIDT, G. y TAMISIER, T. (2016) Automated credit rating

prediction in a competitive framework. RAIRO-Operations Research 50, 749-765.

GARAVAGLIA, S. (1991) An application of a Counter-Propagation Neural Networks: Simulating the Standard & Poor's Corporate 556 Proceedings of the First International Conference on Artificial Intelligence on Wall Street, 278– 287.

GARCÍA-MORENO, M.; ROLDÁN CASAS, J. A. Y CARIDAD Y OCERIN, J. M. (2015) ¿Es eficiente el mercado financiero español? Evidencia Empírica 2003-15. International Journal of Scientific Management and Tourism, 4, 177-191.

GOGAS, P.; PAPANDIMITRIOU, T. y ADRAPEDIDOU, A. (2014) Forecasting bank credit ratings. SSRN: https://ssrn.com/abstract=2395798

HORRIGAN, J. (1966) Determination of long-term credit standing with financial ratios.Journal of Accounting Research, 4, 44-62.

HUANG, Z.; CHEN, H.; HSU, C.; CHEN, W. y WU, S., (2004) Credit rating analysis with support vector machines and neural networks: a market comparative study. Decision Support Systems. 37, 543-558.

IRMATOVA, E. (2017) RELARM: a rating model based on relative PCA attributes and k-means clustering. Russian Journal of Entrepeneurship, 10, 1-20.

KAPLAN, R.S. y URWITZ, G. (1979) Statistical models of bond rating: a methodological inquiry. The Journal of Business, 52, 2, 231-261.

KARMINSKY, A. y KHROMOVA, E. (2016) Extended modeling of banks’credit ratings. Procedia Computer Science, 91, 201-210.

KIM, K.-J. y AHN, H. (2012) A corporate credit rating model using multi-class support vector machines with an ordinal pairwise partitioning approach. Computers & Operations Research 39(8): 1800-1811.

MAHER, J. y SEN, T.K. (1997) Predicting Bond Ratings Using Neural Networks: A comparison with logistic regression. Intelligent Systems in Accounting Finance & Management 6(1):59-72.

MUSHANG, L. y SIN-JIN, L. (2014) Integrating Genetic Algorithm and Rough Set Theory for Credit Rating Forecasting. Research and Development 46-47 (3) 177-184.

NOVOTNA, M. (2012) The use of different approaches for credit rating prediction and their comparison. 6th . VSB-TU Ostrava 448-457.

PTAK-CHMIELEWSKA, A. (2016) Statistical models for corporate credit risk assessment-rating models. Acta Universitatis Lodziensis Folia Oeconomica 3 (322), 87-111.

SAHA, S. y WAHEED, S. (2017) Credit Risk of Bank Customers can be Predicted from Customer's Attribute using Neural Networks. International Journal of Computer Applications, 161, 3, 39-44.

SHIN, K.S.; LEE, T.S. y KIM, H. (2005) An application of support vector machines in bankruptcy prediction model. Expert Systems with Applications, 28, 127-135.

STANDARD & POOR'S (2010) Guide to Credit Rating Essentials. 1-20.

TSAI, Chih-Fong y WU, Jhen-Wei (2008) Using neural network ensembles for bankruptcy prediction and credit scoring. Expert Systems with Applications, 34, 2639-2649.

ZHAO, Z., XU, S., HO KANG, B., JAHANGIR Kabir, LIU, M.M. y WASINGER, R. (2015) Investigation and improvement of multi-layer perceptron neural networks for credit scoring. Expert Systems with Applications, 42, 3508–3516.

1. Dpto de Estadística. Universidad de Córdoba, España. lcyldr@gmail.com

2. Dpto de Organización de Empresas. Universidad de Córdoba, España. es2nutaj@uco.es

3. Dpto de Estadística. Universidad de Córdoba, España. d52gagam@uco.es

4. Dpt of Mathematical Methods in Economics, T. University of Ostrava, Czech Republic. petr.seda@vsb.cz

5. Dpto de Estadística. Universidad de Córdoba, España. ccjm@uco.es