![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 40 (Nº 10) Año 2019. Pág. 27

QUINTERO QUINTERO, Wilder 1; NAVARRO CLARO, Genny Torcoroma 2 & ARÉVALO ASCANIO, José Gregorio 3

Recibido: 18/12/2018 • Aprobado: 22/03/2019 • Publicado 31/03/2019

RESUMEN: La presente investigación se enfocó en la caracterización de procesos contables que desarrollan las empresas del sector comercial de la ciudad de Ocaña Colombia, abordando aspectos como soportes contables y la elaboración de estados financieros, con la finalidad de realizar análisis de la información que contribuya con la oportuna toma de decisiones. Se basó en un estudio cuantitativo de tipo descriptivo, mediante la utilización de un cuestionario para medir la aplicación de los procesos contables y finalmente se logró identificar fortalezas y debilidades en la contabilización de las transacciones económicas que realizan este tipo de empresas. |

ABSTRACT: The present investigation focused on the characterization of accounting processes developed by the companies of the commercial sector of the city of Ocaña Colombia, addressing aspects such as accounting supports and the preparation of financial statements, in order to analyze the information that contributes to the effective decision making. It was based on a descriptive quantitative study, by using a questionnaire to measure the application of the accounting processes and finally it was possible to identify strengths and weaknesses in the accounting of the economic transactions carried out by this type of companies. |

Actualmente los procesos contables toman cada vez mayor importancia; gracias a la apertura económica mediante tratados de libre comercio que permiten el intercambio entre países, en este sentido (Zambrano & Rincón, 2012), consideran que frecuentemente se firman acuerdos de integración económica entre diferentes naciones, especialmente los derivados de la Organización Mundial del Comercio, con la banca multilateral y la nueva arquitectura financiera internacional. Es por esto que las organizaciones tanto nacionales como extranjeras reconocen la importancia de los procesos contables, y se orientan hacia la aplicación de los estándares internacionales de contabilidad que les permitan realizar operaciones comerciales en cualquier parte del mundo, generando información financiera homogénea y globalizada de las transacciones económicas que realizan.

Para la presente investigación se aplicó un instrumento a 340 empresas del sector comercial de la ciudad de Ocaña Colombia, con el propósito de describir las características de los procesos contables que desarrollan de acuerdo con las transacciones económicas que realizan.

El presente artículo, se estructura de la siguiente manera: en la primera parte se realiza una revisión bibliográfica donde se consultaron diversas bases de datos como Scopus, Scielo y Redalyc, que fundamentan la investigación, una segunda parte, en la que se establece la metodología utilizada para la recolección, análisis e interpretación de la información, considerándose la investigación descriptiva con un enfoque cuantitativo y cualitativo que permitió comprender los procesos contables que realizan las empresas del sector comercial de la ciudad de Ocaña Colombia como fenómeno estudiado.

En la parte final se presenta el análisis de los resultados obtenidos de la aplicación del instrumento, el cual evaluó las características de los aspectos contables, así como también una síntesis de las conclusiones más importantes que permitieron dimensionar las principales reflexiones sobre la evaluación de los procesos contables que realizan las empresas del sector comercial de la ciudad de Ocaña, Colombia.

Para el desarrollo del presente manuscrito, se realizó una revisión de artículos publicados en revistas científicas asociados con investigaciones de carácter contable desarrolladas en organizaciones a nivel nacional e internacional, algunos de esos estudios se destacan a continuación:

A nivel internacional los procesos contables se direccionan de acuerdo a los lineamientos establecidos en las Normas Internacionales de Información Financiera (NIIF), en este sentido (Cano, 2010), en su investigación sobre “Algunas experiencias exitosas en Latinoamérica relacionadas con la estandarización contable”, expone de manera panorámica los procesos que han seguido algunos países latinoamericanos, con el fin de estandarizar sus procesos e información contable, donde es evidente el protagonismo en las últimas décadas de las Normas Internacionales de Información Financiera (NIIF) y de las Normas Internacionales de Contabilidad (NIC), a raíz de los acontecimientos económicos, políticos y comerciales experimentados en el mundo y la región. En este documento, se describe la necesidad latente de establecer un sistema de información contable internacional, que minimice las discrepancias surgidas entre las normas contables nacionales y las internacionales; y que a la vez sea adoptado como herramienta homogeneizadora global de la información contable.

En esta misma dinámica (Mejia, Montes, & Montilla, 2008) en el estudio denominado “Fundamentos teóricos del modelo contable común para las Pymes de América Latina: Una alternativa a la regulación contable internacional IASB” presentan una aproximación a los componentes descriptivos de la regulación contable, los aspectos relevantes de la normalización internacional, los efectos de la regulación contable, las condiciones actuales del desarrollo económico-contable, la ubicación de la contabilidad en el campo del conocimiento y su función social y finalmente, presentan una propuesta para el desarrollo de la contabilidad al considerar distintos obstáculos en el proceso de armonización.

Por su parte, (Caicedo, 2012) en su trabajo de investigación titulado “El papel de la asesoría contable en las Mipymes: Enfoque 5 Mipymes de la ciudad de Bogotá”, tiene por objeto la creación de procedimientos contables de las Mipymes con el fin de crear herramientas y lineamientos para mejorar la situación actual de este tipo de empresas.

El artículo de (Rivera, 2008), tuvo como objetivo conocer los factores que influyen en la toma de decisiones de financiamiento a largo plazo en la industria metalmecánica del Valle del Cauca (Colombia), encontrándose un bajo nivel de deuda a largo plazo con una alta dependencia de créditos con entidades financieras; y se identificó además, que los factores determinantes y sus relaciones con el endeudamiento son: protección fiscal diferente a la deuda (-), oportunidad de crecimiento (+) y rentabilidad (-).

De otra parte (Gómez, López, & Gonzalez, 2013), realizan un estudio en el que presentan la situación actual de implantación de las herramientas de contabilidad de gestión en el sector enoturístico, en él se constató que las empresas cuya orientación estratégica se basa en el liderazgo en costes, están ligadas con mayor intensidad de uso de sistemas contables de gestión (SCG) más tradicionales, además se encontró que los SCG contemporáneos son adecuados en las estrategias de diferenciación, ya que proporcionan formas de evaluar directamente la eficacia de diversas técnicas de gestión en su apoyo a las prioridades estratégicas.

El estudio de (Pesce, Esandi, & Briozzo, 2015), tomó una muestra de 159 pequeñas y medianas empresas (PyMEs) que desarrollan sus actividades en la zona de Bahía Blanca, Argentina y analizaron las particularidades de las decisiones de financiamiento derivadas del entrelazamiento empresa-propietario, como el uso de créditos personales o de garantías personales para el financiamiento de la firma. Se concluyó que la tasa de reinversión de utilidades, la limitación de la responsabilidad de los propietarios mediante la forma legal, el uso de giro en descubierto y la pertenencia al sector servicios, son algunas variables que diferencian los grupos de empresas.

(Álvarez & Abreu, 2008), después de analizar a diez Pymes de la ciudad de Monterrey México, encontraron que las estrategias financieras que pueden ser aplicadas con la finalidad de mejorar la toma de decisiones financieras son: elegir correctamente al director financiero con base en una serie de pruebas de aptitud de conocimientos y desempeño para el puesto; adelantar periódicamente la evaluación de opciones de financiación; determinar mensualmente el costo de capital promedio ponderado y llevar a cabo mensualmente un análisis de las razones y estados financieros para de esta manera medir la economía de la empresa.

En el documento de (Sandoval & Abreu, 2008), los informantes coinciden en que el conocimiento de información financiera es indispensable para una mejor toma de decisiones en el crecimiento de los negocios, por lo tanto, reconocen al balance general y al estado de resultados como las principales herramientas financieras con las que cuentan los gerentes o empresarios dentro de las Pymes (micro, pequeñas y medianas empresas del Municipio Monterrey), del sector Comercio.

(Valverde, 2011), en su investigación en empresas de Costa Rica, encontró que a pesar de que las Pymes deben tomar decisiones relacionadas con precios, costos, inversiones y nuevos negocios, frecuentemente desconocen la existencia de técnicas de contabilidad gerencial tales como: análisis del punto de equilibrio, elaboración y control presupuestos, análisis de costos relevantes para fijación de precios, evaluación de centros de costos y utilidad, costeo basado en actividades, entre otras.

Finalmente (Vásquez M. , 2018) realizó un estudio denominado “caracterización de las prácticas contables en las empresas de prendas de vestir en el distrito de Buenaventura, con el propósito de determinar los rasgos, atributos y particularidades que diferencian las prácticas contables en los almacenes dedicados a la distribución de prendas de vestir. Los autores encontraron que la mayoría de las organizaciones no cuentan con asesoría contable, realizan sus registros contables en libretas o cartillas y además no elaboran estados financieros, lo cual dificulta la toma de decisiones al interior de las empresas.

Para obtener la información referente a la aplicación de los procesos contables que tienen las organizaciones, se llevó a cabo una investigación empírica en las empresas del sector comercial de la ciudad de Ocaña. Se utilizó la investigación de tipo descriptivo, la cual según (Bermudez & Rodriguez, 2012), reseña rasgos, cualidades o atributos de la población objeto de análisis, seleccionando una muestra representativa de empresas de un sector; para tal propósito se identifican los rasgos y características de los procesos contables que desarrollan las empresas tomadas como análisis.

En primer lugar, se adelantó una revisión documental, mediante la recolección de bibliografía en libros y publicaciones científicas relacionados con el tema investigado; seguidamente se estudiaron los diversos instrumentos diseñados y más utilizados por investigadores expertos, se identificaron las características de los procesos contables para la construcción y aplicación del cuestionario y finalmente se analizaron los resultados obtenidos.

La población se tomó teniendo como referencia 2.959 empresas del sector comercial del municipio, se estableció como tamaño de la muestra a 340 empresas de dicho sector, las cuales se seleccionaron por medio de un muestreo aleatorio.

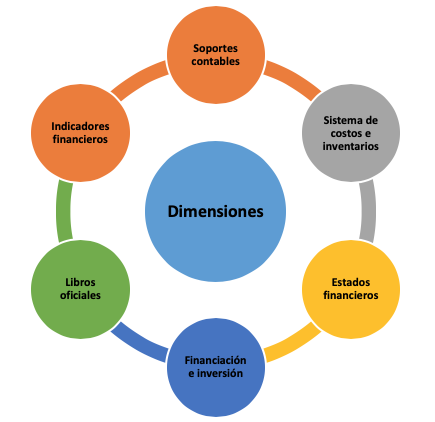

Se aplicó un cuestionario estructurado bajo ocho dimensiones: soportes contables, sistema de costos e inventario, estados financieros, libros oficiales, indicadores financieros, sistemas contables, financiación e inversión; se diseñaron preguntas utilizando la escala Likert con 5 opciones de respuesta: siempre (5), casi siempre (4), algunas veces (3), casi nunca (2), nunca (1) , para este caso, cada uno de los encuestados debía seleccionar solo una opción de respuesta.

La aplicación del instrumento arrojó los siguientes resultados en cada una de sus dimensiones:

Figura 1

Dimensiones del proceso contable

Fuente: Elaboración propia

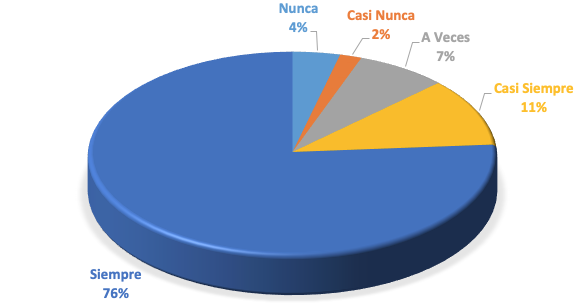

En cuanto a la primera dimensión, (Fierro & Francy, 2015) plantean que son la evidencia de haber realizado una transacción u operación comercial que desarrolla cualquier empresa, los cuales reflejan la realidad económica y legalidad mediante el soporte de dicha operación. Teniendo en cuenta lo anterior es importante mencionar que las empresas del sector comercial de la ciudad de Ocaña en un 76% realizan soportes contables como recibos de caja, comprobantes de egreso, facturas, consignaciones, ajustes y notas contables en las operaciones comerciales que realizan, mientras que el 11% casi siempre los realiza, y en menor proporción a veces, casi nunca y nunca con 7%, 2% y 4% respectivamente, esto quiere decir que el 24% de los establecimientos de comercio no realizan frecuentemente los soportes contables los cuales son necesarios para la legalidad y control de las transacciones económicas realizadas.

Figura 2

Soportes Contables

Fuente: Empresas sector comercial de Ocaña

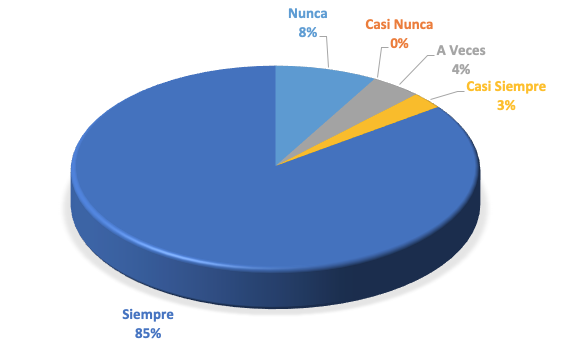

Para esta segunda dimensión (Arredondo, 2015) afirma que los costos se consideran un elemento clave de la gerencia en todas las actividades de planeación, control y formulación de estrategias, ya que proporcionan las herramientas contables indispensables para lograr un buen funcionamiento del proceso administrativo en las organizaciones como lo son la planeación, el control y la evaluación de las operaciones. En la presente investigación las empresas del sector comercial de la ciudad de Ocaña, en gran proporción utilizan sistemas de costos e inventario en el desarrollo de las actividades según el objeto social, esto se ve reflejado en el 85% que corresponde a 289 empresas encuestadas, las cuales llevan sistemas de costos e inventario, lo cual les permite tener un control de existencias y del mismo modo mejorar su gestión administrativa, mientras que el 15% restante no aplican sistemas de costos en sus operaciones realizadas.

Figura 3

Aplicación de sistema de costos e inventario

Fuente: Empresas sector comercial de Ocaña

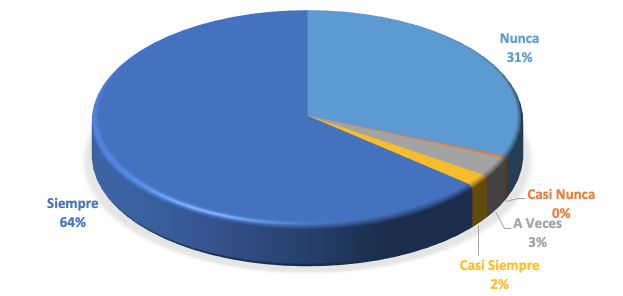

Según lo planteado por (Ramón, 2017) los estados financieros son la representación estructurada de la situación y desarrollo financiero de una entidad a una fecha o periodo determinado, su propósito es proveer información de una entidad acerca de la posición financiera, del resultado de sus operaciones y los cambios en su capital o patrimonio contable y en sus recursos o fuentes que son útiles en el proceso de toma de decisiones económicas. En cuanto a las empresas del sector comercial de la ciudad de Ocaña, en un 64% de los establecimientos de comercio encuestados, realizan estados financieros tales como: el estado de situación financiera, estado de resultados, estado de cambios en el patrimonio, flujo de efectivo y notas a los estados financieros; el 5% los realizan esporádicamente y el 31% nunca los realizan. Esto implica que la tercera parte de este tipo de empresas no conoce su realidad económica y por lo tanto los directivos de estas empresas no toman decisiones de endeudamiento, crecimiento, contratación de personal, negociaciones, entre otras, con los argumentos suficientes.

Figura 4

Estados financieros

Fuente: Empresas sector comercial de Ocaña

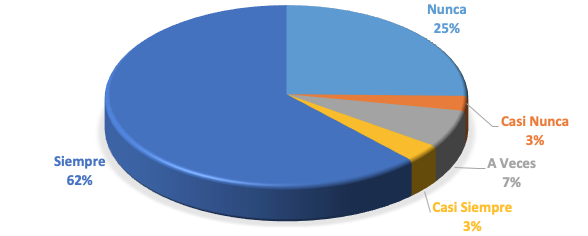

Según (Sánchez, Jiménez, & Gonzalo, 2017), los comerciantes y empresarios están obligados a llevar una contabilidad ordenada mediante el adecuado registro en los libros oficiales de la empresa. En este sentido se pudo determinar, que el 65% (siempre y casi siempre) de las empresas del sector comercial de la ciudad de Ocaña, cuentan con libros oficiales donde registran en forma ordenada todas las transacciones económicas que realizan en el desarrollo de su objeto social, mientras que el 25% no llevan dichos libros oficiales. Finalmente, a veces y casi nunca los realizan en un 7% y 3% respectivamente, incumpliendo con este requisito legal de obligatorio cumplimiento.

Figura 5

Elaboración de libros oficiales

Fuente: Empresas sector comercial de Ocaña

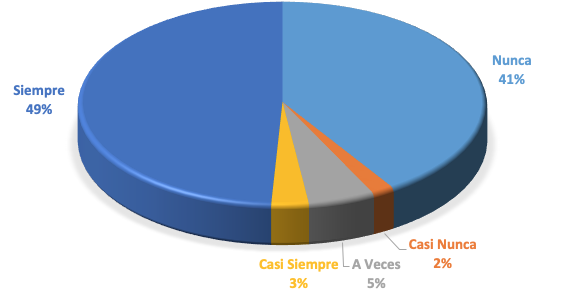

Para Córdoba (2014) la información y el análisis financiero, por su capacidad de sintetizar en indicadores y tendencias la gestión global de la empresa y de cada una de sus áreas, es de gran importancia al trazar metas objetivas, medir el cumplimiento de éstas y detectar oportunamente las insuficiencias en la gestión, cuyo objetivo va más allá de la maximización de utilidades, ya que los objetivos empresariales son el marco referencial en el que el administrador se apoya para la toma de decisiones. Para el caso de las empresas analizadas, se encontró que el 49% de los establecimientos de comercio aplican indicadores financieros a partir de sus libros de contabilidad, los cuales les contribuye a tomar mejores decisiones por parte de la gerencia, mientras que el 41% no realiza ningún tipo de análisis financiero por desconocimiento del tema, porque no cuenta con el recurso humano idóneo para realizar este proceso o porque no cuenta con los estados financieros para tal fin y casi siempre, algunas veces y casi nunca con 3%, 5% y 2% respectivamente, lo cual se ve con preocupación teniendo en cuenta que en algunos casos no se cuenta con la información financiera y en otros efectivamente se tiene pero no se analiza para la oportuna toma de decisiones en dichas organizaciones.

Figura 6

Aplicación de indicadores financieros

Fuente: Empresas sector comercial de Ocaña

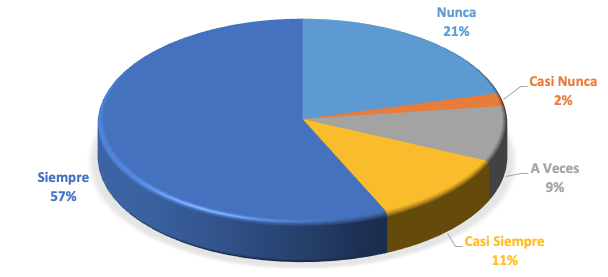

La contabilidad y las finanzas juegan un papel importante en el direccionamiento y permanencia de las organizaciones, mediante la oportuna toma de decisiones por parte de la gerencia de estas, en este sentido, (Casanovas & Josep, 2015), establece que las decisiones de financiación están relacionadas con el origen de los recursos financieros que la empresa destina a financiar en desarrollo de sus actividades. En función de su origen estos recursos pueden clasificarse como recursos propios (patrimonio neto) o como recursos ajenos (pasivo, exigible o endeudamiento).Teniendo en cuenta lo planteado anteriormente, es oportuno mencionar que las empresas del sector comercial de la ciudad de Ocaña en un 57% requieren de financiación para el desarrollo de su objeto social, mientras que el 21% en ninguna oportunidad ha recurrido a préstamos internos o externos, y el 22% en alguna oportunidad ha necesitado alguna fuente de financiación. Es clave señalar que esta importante decisión financiera de apalancamiento se toma partiendo de los estados financieros y sus respectivos análisis por parte de los establecimientos de comercio de la ciudad.

Figura 7

Financiación

Fuente: Empresas sector comercial de Ocaña

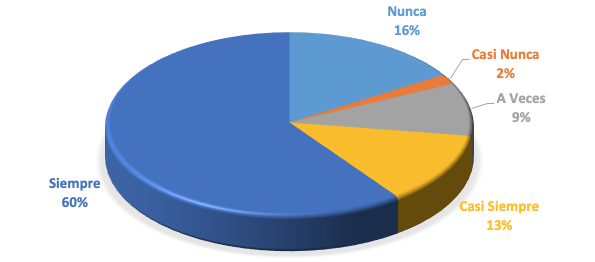

Casanovas & Josep (2015) establecen que los gerentes o directivos de las organizaciones toman decisiones de inversión y/o financiación, y como consecuencia de estas decisiones, el mercado da un valor determinado a la empresa, toda decisión financiera ya sea de inversión o financiación va a condicionar los resultados de la empresa, y consecuentemente su valor. Teniendo en cuenta lo planteado anteriormente, es preciso afirmar que los establecimientos de comercio de la ciudad de Ocaña, en un alto porcentaje cuentan con recursos financieros que les permiten realizar inversiones, es así como el 60% de estas empresas actualmente cuentan con inversiones a corto y mediano plazo, de igual manera el 24% casi siempre o algunas veces han realizado inversiones, mientras que el 16% nunca las han realizado; dicha decisión de invertir obedece a la información financiera con que cuenta la empresa y al buen uso de los recursos por parte de las directivas de estas.

Figura 8

Inversión empresarial

Fuente: Empresas sector comercial de Ocaña

Aun cuando los resultados obtenidos son solo desde la perspectiva de las empresas del sector comercial del municipio de Ocaña, es importante considerar que los procesos contables para cualquier tipo de organización empresarial, se convierten en la fuente natural de información que reúne los hechos económicos más importantes de un periodo, para determinar la rentabilidad de las operaciones de la empresa.

Por un lado, los resultados obtenidos tienen serias implicaciones para los directivos de las empresas del estudio, ya que los obliga a no relegar la contabilidad a un tema tributario y fiscal, sino que por el contrario se convierta en la herramienta para que gerentes, administradores y en general personal administrativo tomen decisiones sustentadas en información real. En esta dirección, (Valverde, 2011), en su investigación encontró que las Pymes del área metropolitana de Costa Rica, con frecuencia desconocen el uso de técnicas de contabilidad gerencial como el análisis del punto de equilibrio, la elaboración y control de presupuestos, el análisis de costos relevantes para fijación de precios, la evaluación de centros de costos y la utilidad y el costeo basado en actividades.

Por otro lado, estos resultados también tienen implicaciones en las empresas del sector comercial de la ciudad de Ocaña, ya que al no contar con una estructura de un sistema contable que siga un modelo básico y un sistema de información bien diseñado, que ofrezca control, compatibilidad, flexibilidad y una relación aceptable de costo/beneficio, difícilmente las empresas tomadas como unidad de análisis, podrán tomar decisiones que ayuden a mejorar su gestión y por ende, a mantener y aumentar su nivel de competitividad. En este sentido, (Vásquez M, 2018) en su estudio comprobó que la mayoría de las organizaciones no cuentan con asesoría contable, ni elaboran estados financieros, lo cual dificulta la toma de decisiones, siendo estos resultados coherentes con los obtenidos en la presente investigación, donde se determinó que un número considerable de las empresas Ocañeras analizadas, no elaboran soportes contables, ni realizan estados financieros y libros oficiales, ni aplican análisis financieros, así como, tampoco utilizan sistemas de inventarios y de costos que permitan tener un control de las operaciones que realizan.

Finalmente, los hallazgos de esta investigación pueden ser de gran utilidad para los propietarios y directivos de estas empresas, ya que, para el caso de los primeros, el implementar herramientas contables que den cuenta de todas y cada una de las actividades económicas desde las más pequeñas hasta las transacciones más grandes, se convierte en un eje central que conduciría a la obtención del máximo rendimiento económico. De acuerdo con (Sandoval & Abreu, 2008), el conocimiento de la información financiera es indispensable para una mejor toma de decisiones en el crecimiento de los negocios, por lo tanto, reconocen al balance general y al estado de resultados como las principales herramientas financieras con las que cuentan los gerentes o empresarios en las micro, pequeñas y medianas empresas del sector Comercio de Monterrey México. Hallazgos similares a los obtenidos en la presente investigación ya que las empresas del sector comercial de la ciudad de Ocaña, en un alto porcentaje realizan estados financieros como el estado de situación financiera o balance general y el estado de resultados, los cuales son la base para la elaboración del estado de cambios en el patrimonio, flujo de efectivo y notas a los estados financieros, conociendo de manera oportuna la realidad económica que contribuye con la adecuada toma de decisiones.

En lo referente a los directivos de las empresas del sector comercial de Ocaña, sería fundamental que reconozcan el uso de las herramientas contables como la base fundamental en la que se apoyan las estrategias gerenciales y, por tanto, las estrategias financieras propias de su labor cotidiana. Así lo demuestran los resultados de (Álvarez & Abreu, 2008), quienes realizaron una investigación empírica en diez pymes de la ciudad de Monterrey México, encontrándose que las mejores estrategias financieras que pueden aplicarse en dichas empresas son la correcta elección del director financiero, evaluar las opciones de financiación, determinar el costo de capital promedio ponderado y realizar análisis financieros.

Las herramientas que ofrece la contabilidad gerencial en la toma de decisiones, refleja la realidad de los hechos económicos de las organizaciones mediante el reconocimiento y revelación de las transacciones económicas que realizan, con la finalidad de generar informes financieros con sus respectivos análisis, los cuales son de vital importancia para el oportuno y adecuado direccionamiento de las empresas.

El propósito principal de los investigadores a través del presente estudio, fue realizar una descripción de los procesos contables que desarrollan las empresas del sector comercial de la ciudad de Ocaña Colombia, con el propósito de aprovechar las herramientas que ofrece a la gerencia de empresas la contabilidad en la toma de decisiones, en este sentido se realizó la revisión de literatura y se definió el tipo de investigación descriptiva con enfoque cuantitativo, utilizando el cuestionario como instrumento, utilizando la escala Likert y el sistema SSPS para el análisis de la información recolectada, evaluando de esta manera las dimensiones de los procesos contables en las organizaciones.

En cuanto a los resultados obtenidos permitieron identificar la percepción de los empresarios de los establecimientos de comercio de la ciudad de Ocaña, dentro de los cuales se destacan de manera positiva la elaboración de estados financieros con sus respectivos soportes contables y libros oficiales, y con preocupación se observó que estas empresas en un alto porcentaje no realizan análisis financieros, razón por la cual en oportunidades buscan financiación sin realizar un estudio previo del costo financiero que esto implica, en razón a que no se tiene una visión global, pertinente y oportuna de la información financiera.

Finalmente, el presente documento sirve de base para nuevas investigaciones que permitan indagar sobre la problemática que se presenta en algunos procesos contables y administrativos en otros sectores como el de servicios y el manufacturero. En síntesis, el estudio revela la necesidad que tienen las organizaciones objeto de estudio, en la formación y capacitación en temas relacionados con procesos contables y financieros buscando que se genere una cultura del registro y análisis de las operaciones que realizan las organizaciones.

Álvarez, M., & Abreu, J. (2008). Estrategias financieras en la pequeña y mediana empresa. Daena: International Journal of Good Conscience, 65-104.

Arredondo, M. (2015). Contabilidad y Análisis de Costos. Mexico: Grupo Editorial Patria S.A. de C.V.

Bermúdez, L. T., & Rodríguez, L. F. (2012). Investigación en la gestion empresarial. Bogotá: Ecoe Ediciones.

Caicedo, M. (2012). El papel de la asesoría contable en las Mipymes: Enfoque 5 Mipymes de la ciudad de Bogotá. Bogotá.

Cano, A. (2010). Algunas experiencias exitosas en Latinoamérica relacionadas con la estandarización contable. Revista Facultad de Ciencias Económicas: Investigación y Reflexión, 207.

Casanova, M., & Josep, B. (2015). La Financiacion de la Empresa: Como Optimizar las Decisiones Financiacion para Crear Valor. Barcelona, España: Profit Editorial.

Córdoba, M. (2014). Análisis Financiero. Bogotá: ECOE Ediciones.

Fierro, A., & Francy, F. (2015). Contabilidad General con Enfoque NIIF para PYMES. Bogotá: ECOE Ediciones.

Gómez, J., López, E., & Gonzalez, B. (2013). El ajuste contingente entre los sistemas contables de gestión y la estrategia. Un análisis empírico en el sector enoturístico. Revista Europea de Dirección y Economía de la Empresa, 89–96.

Mejía, E., Montes, C., & Montilla, O. (2008). Fundamentos teóricos del modelo contable común para las pymes de América Latina: Una alternativa a la regulación contable internacional IASB. Estudios Gerenciales, 59.

Pesce, G., Esandi, J., & Briozzo, A. (2015). Decisiones de financiamiento en pymes: particularidades derivadas del entrelazamiento empresa-propietario. REGE , 357-380.

Ramón, J. (2017). Estados Financieros Básicos: Proceso de Eloaboración y Reexpresión. México: Editorial ISEF Empresa Líder.

Rivera, J. (2008). Decisiones de financiación de la industria metalmecánica del valle del Cauca. Estudios Gerenciales, 35-57.

Sánchez, G., Jiménez, C., & Gonzalo, M. (2017). Documentación Relativa a Operaciones de Compraventa y Aplicación del IVA (Operaciones Administrativas y Documentación Sanitaria). España: Editorial Editex.

Sandoval, L., & Abreu, J. (2008). Los Estados Financieros Básicos, su uso e interpretación para la toma decisiones en las PYMES. Daena: International Journal of Good Conscience, 152-186.

Valverde, L. (2011). El uso de técnicas de contabilidad gerencial en la toma de decisiones de las pymes de la gran área metropolitana de Costa Rica. Revista Nacional de administración, 155-166.

Vásquez, M. (2018). Biblioteca digital Univalle. Obtenido de http://bibliotecadigital.univalle.edu.co/handle/10893/10708

Zambrano, R., Rincón S., C. A., & Grajales L., G. (2012). Estandares Internacionales de Contabilidad. Bogotá: Ediciones de la U.

1. Contador Público, Magister en Administración de Organizaciones, Investigador grupo GIDSE, Director Maestría en Administración UFPSO, Universidad Francisco de Paula Santander Ocaña, (Colombia): Correo: wquinteroq@ufpso.edu.co

2. Administrador de Empresas, Magíster en Dirección Estratégica, Docente- investigador del grupo Empresarial GIDSE, Directora del Centro de investigación CIDER. Universidad Francisco de Paula Santander Ocaña (Colombia): Correo: gtnavarroc@ufpso.edu.co

3. Administrador de Empresas, Magíster en Administración de empresas, Candidato a Doctor en Administración. Docente- investigador del grupo GIDSE. Universidad Francisco de Paula Santander Ocaña (Colombia): Correo: jgarevaloa@ufpso.edu.co