![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 40 (Nº 11) Año 2019. Pág. 15

DELGADO, Luis D. 1; GIL, Otilia M. 2; GUTIÉRREZ, María P. 3 y CARDONA, Claudia P. 4

Recibido: 29/11/2018 • Aprobado: 05/03/2019 • Publicado 08/04/2019

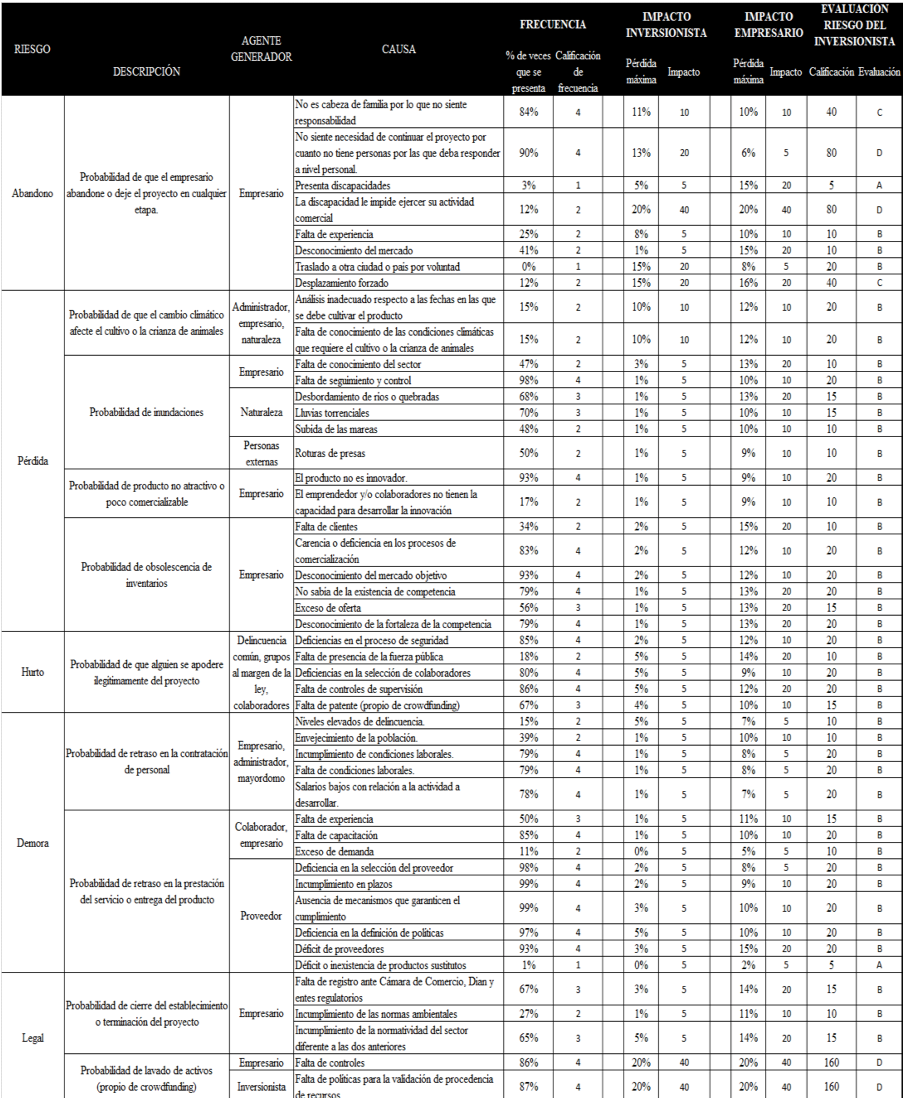

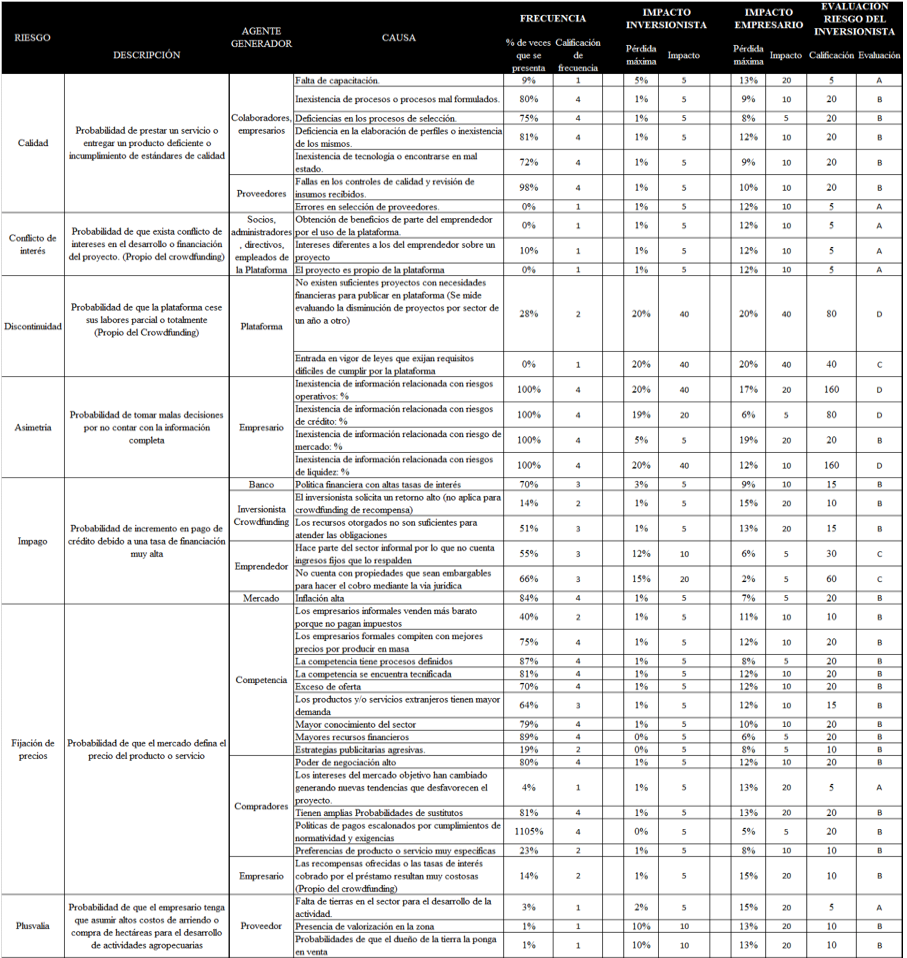

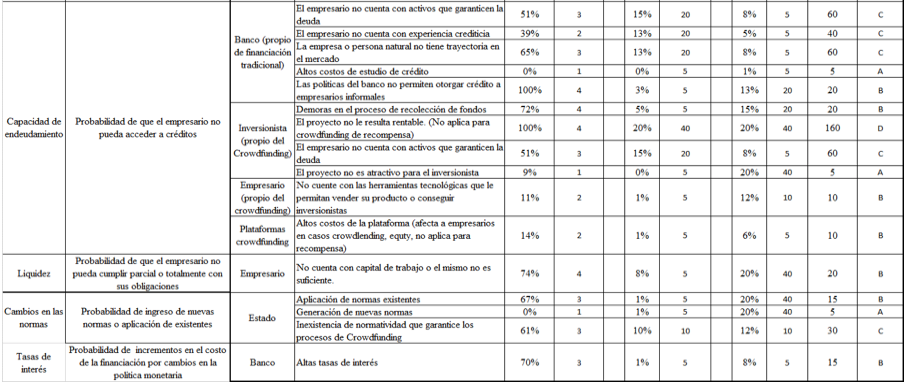

Anexo 1. Matriz de clasificación de los 104 riesgos del crowdfunding financiero

RESUMEN: El objetivo es analizar los riesgos del crowdfunding como fuente de financiación para emprendedores y sus potenciales inversionistas. La metodología aplica el modelo Risicar que permite identificar, clasificar y evaluar los riesgos. Los resultados indican que 68% de los riesgos son tolerables para los inversionistas y se relacionan con liquidez y operación; para los emprendedores 52% son graves e inaceptables, explicados por: ausencia de legislación, discontinuidad de plataformas, asimetría de información e imposibilidad de acceder al crédito. |

ABSTRACT: The objective is to analyze the risks of crowdfunding as a source of financing for entrepreneurs and their potential investors. The methodology applies the Risicar model that allows to identify, classify and evaluate risks. The results indicate that 68% of the risks are tolerable for investors and are related to liquidity and operation; for entrepreneurs 52% are serious and unacceptable, explained by: absence of legislation, discontinuity of platforms, asymmetry of information and inability to access credit. |

La inexperiencia, la iliquidez, la desconfianza y los riesgos propios de los nuevos negocios, se constituyen en las principales limitaciones para que los emprendedores accedan a las fuentes de financiación de la banca tradicional. En este sentido, Tomczak & Brem (2013) afirman que los emprendimientos en sus primeras fases de desarrollo no logran conseguir la financiación necesaria, porque a menudo sus proyectos no son atractivos para los inversionistas, o simplemente no encuentran la disponibilidad de recursos en el sistema financiero formal. De otro lado, World Economic Forum (2016) reporta en su Índice Global de Competitividad, que los mayores inconvenientes para realizar negocios son las altas tasas de interés y el acceso a la financiación, entre otros; lo que deriva en un elevado costo de capital y destrucción de valor económico.

En consecuencia, una alternativa diferente a las fuentes tradicionales con las que cuentan los emprendedores es el crowdfunding financiero, cuyo valor se estima entre $ 90 y $ 96 mil millones en 2025 (Noyes, 2014). Específicamente, esta actividad permite financiar proyectos a través del pasivo con préstamos, bonos u otros instrumentos de renta fija; o del patrimonio por medio de títulos de participación; pero en ambos casos su rentabilidad queda sujeta a los riesgos que afectan el nuevo negocio. El desconocimiento de los procesos y de la demanda, los conflictos de intereses de las plataformas cuando reciben remuneraciones adicionales, el lavado de activos, la asimetría de la información, la falta de regulación, el riesgo de crédito, el abandono, la pérdida total o parcial, el hurto, la mala calidad, la fijación de precios y la liquidez del mercado, entre otros, se constituyen en los riesgos más recurrentes que afrontan los inversores en esta modalidad de financiación.

En efecto, este artículo derivado de investigación tiene como objetivo analizar los riesgos del crowdfunding financiero para orientar a emprendedores e inversores en la toma de decisiones, a través de una matriz de riesgos elaborada con el método Risicar aplicada a proyectos financiados en México, Argentina, España y Colombia. Su contenido se divide en cinco partes, incluida la introducción, en la que se describe el estado del arte y las teorías más recientes del Crowdfunding Financiero. En la segunda sección, se expone la metodología utilizada y la definición de categorías y variables según los tipos de riesgos identificados. La tercera sección expone los resultados y la discusión en torno a la aplicación de la matriz en la muestra seleccionada sobre las plataformas de siete países y finalmente, las conclusiones dejan en evidencia, entre otros resultados que el crowdfunding financiero se está convirtiendo en una alternativa importante para que los nuevos emprendedores obtengan los recursos necesarios para sacar adelante sus proyectos.

Emergen cuatro problemas principales en el crowdfunding financiero: elección del estado legal, restricciones para el modelo de operaciones, cumplimiento de las medidas contra el lavado de dinero y desafíos en mercadotecnia y sostenibilidad, (Stack & al, 2017). La tabla 1 caracteriza los tipos de crowdfunding financiero y sus niveles de riesgo.

Tabla 1

Tipos de Crowdfunding financiero y sus riesgos

TIPO |

RIESGO |

CARACTERÍSTICA |

Equity-Based Crowdfunding (EBC) |

Alto |

Hay un significativo riesgo de pérdida por incumplimiento y asimetría de la información por ser pequeños emprendimientos que no cotizan en bolsa. |

Lending-Based Crowdfunding (LBC) |

Alto |

Proporciona transferencia rápida de fondos y protegen la identidad del prestamista. |

Reward-Based Crowdfunding (RBC) |

Moderado |

La recompensa sólo se concreta cuando el proyecto es exitoso. |

Donation-Based Crowdfunding (DBC) |

Bajo |

No hacen revelaciones adecuadas sobre los objetivos propuestos en el proyecto, pero el inversionista no espera retornos. |

Fuente: (Marakkath & Attuel-mendes, 2014)

El crowdfunding basado en emisiones de acciones o deuda representan un riesgo alto para los inversionistas por la asimetría de la información y el incumplimiento por parte los emprendedores, mientras que las recompensas y donaciones representan niveles más bajos, dado que los inversionistas no esperan retornos. La tabla 2, describe los riesgos más recurrentes, según los autores más representativos en el estudio del crowdfunfing financiero.

Tabla 2

Riesgos del crowdfunding financiero

FUENTE |

RIESGOS DEL CROWDFUNDING FINANCIERO |

(Leela, 2016) |

Los riesgos potenciales de mayor impacto involucrados en los eventos de crowdfunding son: riesgo de emprendedores con enfoque no profesional, de asimetría de la información, de consentimiento no informad y de recompensas no atractivas. |

(Marakkath & Attuel-mendes,2014) |

De emprendedores con enfoque no profesional, de asimetría de la información, de consentimiento no informado y de recompensas no atractivas. |

(Steinberg & De María, 2012) |

De desconocimiento de una marca comercial de confianza, de identidad de marca, de emprendedor no establecido, de no conocer la visión, de transparencia y propuesta adecuada de valor, de falta de comunicación, de desconocimiento de las tarifas, de falta de información sobre ser accionista y el valor de las acciones invertidas, de inversores de fondos profesionales; y de recompensas oportunas y devoluciones de fondos. |

(Stack & al, 2017) |

Los riesgos que pueden ocurrir desde las plataformas del crowdfunding son: fraude (el empresario trata de sacar provecho de inversionistas bien intencionados), lavado de dinero, robo de IP y fracaso por éxito. Las plataformas se autogobiernan contra estos riesgos. |

(Madsen & McMullin, 2018) |

Crean un índice para captar diversos grados de riesgos que incluye nueve variables: inexperiencia, poca habilidad, proyectos foráneos, prototipos, tangibles, nivel de recompensa, alta complejidad, falta de profundidad y pocas especificaciones. Desde la perspectiva del inversionista existen dos riesgos importantes: que el proyecto no reciba la suficiente financiación y que las recompensas no satisfagan sus expectativas. |

(Bofondi, 2017) |

En primer lugar, existen riesgos relacionados con una asignación ineficiente de ahorros y estabilidad financiera. En segundo lugar, existe el riesgo de que los deudores y los inversores no sean informados de manera correcta y transparente. Finalmente, existen riesgos, una vez más para deudores e inversores, derivados del uso intensivo de nuevas tecnologías. |

(Kafer, 2017) |

La falta de regulación para las plataformas P2P y los flujos de dinero que por ellas circulan las hacen particularmente frágiles. La liquidez y el impago se constituyen en los mayores riesgos a los que se expone el inversionista |

Fuente: elaboración propia

La revisión de la literatura permite concluir que el mercado del crowdfunding se encuentra en un auge importante, pero evidencia significativas asimetrías de la información y costos de agencia lo que limita el análisis de riesgos a los inversionistas. De otro lado, numerosos analistas creen que el LBC puede alcanzar un tamaño tal que revolucione la forma en que se financian las familias y las pymes y reducir significativamente el papel y la rentabilidad de los bancos. (Goldman Sachs, 2015) (Morgan Stanley, 2015) (McKinsey, 2015). Otros piensan que el LBC seguirá siendo un fenómeno de nicho (Deloitte, 2016).

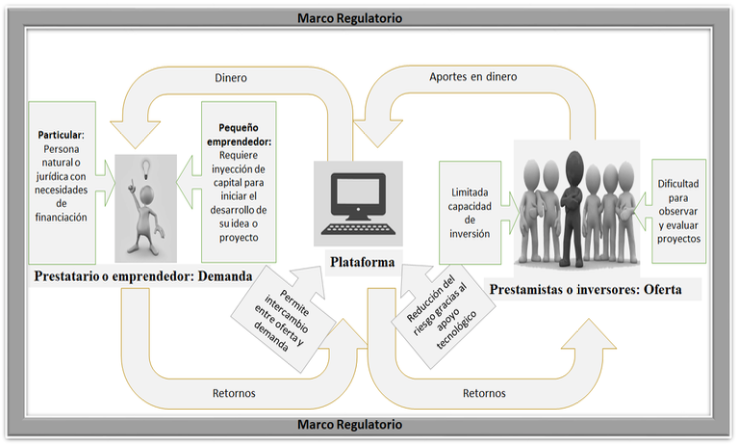

El crowdfunding está compuesto por un conjunto de elementos que están conectados y cada uno de ellos cumplen funciones muy concretas, como lo muestra la ilustración 1. En primera instancia, están los prestatarios o emprendedores, considerados unidades de gasto con déficit que buscan recursos (activos) para poner en marcha sus proyectos. Suelen ser personas naturales o pequeños emprendedores con pocas posibilidades de acceder al crédito tradicional, dada su escasa reputación en el historial crediticio o no cuentan con garantías reales para soportar la deuda.

Ilustración 1

Ecosistema del Crowdfunding de retorno financiero

Fuente: elaboración propia con datos de (BBVA Research, 2014),

(Agrawal, Catalini, & Goldfarb, 2011), (Agrawal, Catalini, & Goldfarb, 2013)

Del otro lado, están los prestamistas o inversores, que corresponde a las unidades de gasto con superávit y cuentan con recursos disponibles para financiar los proyectos de los prestatarios, pero son pequeños montos, que resultan insuficientes para invertir en los mercados de capitales.

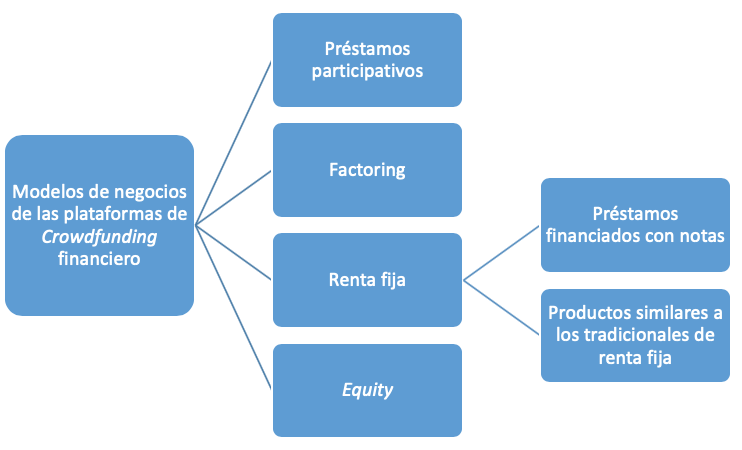

Ambos, están conectados a través de una plataforma digital que permite compartir la información relacionada con el proyecto y el precio al que se pacta el intercambio, a través de la internet y las redes sociales. Para ello, se realizan convocatorias abiertas dirigidas a un número grande de potenciales inversores, interesados en colocar pequeños capitales con dos propósitos: apoyar el desarrollo de nuevos proyectos que cumplen unas condiciones específicas y a su vez, obtener el retorno de su capital más un interés previamente pactado, o en su defecto acciones de la empresa (Gallardo, Torreguitart, & Torres, 2015), (Asenjo, 2013), (BBVA Research, 2014), (Tomczak & Brem, 2013). No obstante, “los inversores responden positivamente cuando se destaca a la empresa como una oportunidad de ayudar a otros más que cuando se enmarca como oportunidad de negocio” (Allison, Davis, Short, & Webb, 2014: p. 53). La ilustración 2 muestra los modelos de crowdfunding financiero utilizados en las plataformas digitales para mediar entre inversores y emprendedores siendo remuneradas con una comisión, además de cobrar por otros servicios como gestión de contratos, pagos y cobros.

De otro lado, la ilustración 2 muestra las diferentes posibilidades que se presentan a través de las plataformas de negocios financiados a través de esta modalidad.

Ilustración 2

Modelos de negocios de las plataformas de Crowdfunding financiero

Fuente: elaboración propia

Para avalar el cumplimiento de las obligaciones y los procedimientos de cobranza y pago, en los préstamos participativos, la plataforma digital firma un contrato de fideicomiso con el inversor y limita su monto mínimo a invertir; de otro lado, firma un acuerdo de garantías con el prestatario y limita el monto máximo de su crédito. Las plataformas de Factoring se caracterizan por vender facturas en subasta pública, cuyos compradores son inversores profesionales que exigen clientes blue chip (compañías grandes y estables).

Las plataformas de renta fija cuentan con dos modalidades de financiación. En la primera, se emiten notas a la par, no negociables en los mercados oficiales que representan el derecho a recibir una amortización (principal e intereses), condicionado al cumplimiento de las obligaciones por parte del prestatario. En la segunda, se emiten los títulos tradicionales del mercado de renta fija como pagarés, bonos y obligaciones, que se indexan a la inflación o pueden ser convertidas en acciones. Las plataformas digitales de equity crowdfunding, intermedian acciones o participaciones de empresas que se encuentran en sus primeras fases, las cuales fijan un objetivo de inversión y definen el porcentaje de capital que ofrecen a cambio. No obstante, el inversor asume mayor riesgo porque el acceso a la información es limitado y sólo está disponible cuando la inversión se hace efectiva.

El ecosistema se completa con el marco regulatorio, este corresponde a todas aquellas normas que rigen para cada uno de los actores del sistema y en la mayoría de los casos son específicas y se adaptan al funcionamiento de los mercados financieros de cada país. De esta manera, Committee on Regulation of Market Intermediaries (2015) afirma que el crecimiento de esta actividad en el contexto mundial permite identificar tres tipos de regulaciones: específica no regular, flexible y específica; con una marcada tendencia de la no regulación hacia la regulación específica, que consiste en una adaptación a las normas existentes de los emisores e intermediarios del mercado público de valores.

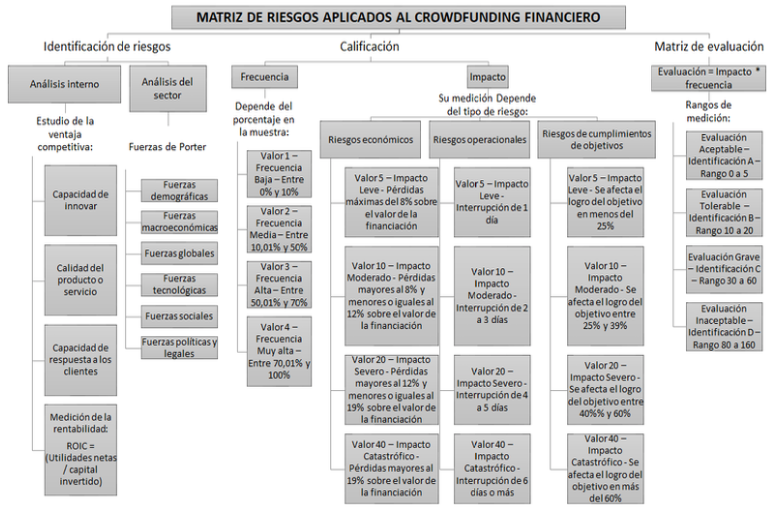

Es una investigación aplicada y tiene como fin analizar los riesgos del crowdfunding financiero para orientar a emprendedores e inversores en la toma de decisiones. Para ello, se aplicó el método Risicar que permite identificar, calificar y evaluar los riesgos que se pueden presentar en una organización y su entorno (Mejía, 2006), a partir del procedimiento descrito en la ilustración 3. La matriz se complementa con la metodología propuesta por Porter (citado por Hill y Jones, 2009), cuyo fin es realizar el análisis interno con el Estudio de la Ventaja Competitiva y el análisis externo con las Cinco Fuerzas.

Ilustración 3

Modelo de clasificación de riesgos

aplicados al Crowdfunding Financiero

Fuente: elaboración propia con datos de (Mejía, 2006), (Hill & Jones, 2009)

Posterior al análisis para la identificación de los riesgos, la ilustración anterior describe la calificación, compuesta por la frecuencia y el impacto. La primera, toma valores entre 1 y 4, según el decil en el que se ubique el riesgo, mientras que la segunda corresponde a valores que oscilan entre 5 y 40, dependiendo del impacto económico, operacional y de cumplimiento de objetivos. La evaluación se calcula como el producto de la frecuencia por el impacto y su rango oscila entre aceptable e inaceptable.

Respecto a las variables, se agrupan en dos categorías: controlables (análisis interno) y no controlables (análisis externo), como lo muestra la tabla 3. Cada una de estas concentran las subcategorías, que corresponden a los tipos de riesgos identificados

Tabla 3

Sistema de categorías y variables

CATEGORÍA |

SUB CATEGORÍA |

VARIABLES |

DEFINICIÓN |

Análisis Interno |

Riesgos operativos |

Abandono |

Probabilidad de que el empresario abandone o deje el proyecto en cualquiera de sus etapas. El efecto de estos riesgos se ve reflejado en pérdidas económicas y reputacionales. |

Pérdida |

Depende del tipo de proyecto y corresponde a factores como el cambio climático, inundaciones, producto no atractivo o poco comercializable y obsolescencia en los inventarios. |

||

Hurto |

Probabilidad de que alguien se apodere ilegítimamente del proyecto por: deficiencias en el proceso de seguridad, falta de presencia de la fuerza pública, deficiencias en la selección de colaboradores, falta de controles de supervisión o falta de patente. |

||

Retrasos |

Depende del tipo de proyecto y corresponde a retraso en la contratación de personal, retraso en la prestación del servicio o entrega del producto. |

||

Legal |

Probabilidad de cierre del establecimiento o terminación del proyecto por falta de registros legales ante los entes regulatorios, incumplimiento de normas ambientales o lavado de activos. |

||

Calidad |

Probabilidad de prestar un servicio o entregar un producto deficiente o incumplimiento de estándares de calidad por falta de capacitación, inexistencia de procesos o procesos mal formulados, entre otros. |

||

Conflicto de intereses |

Intereses particulares obtenidos por beneficios de parte del emprendedor en el uso de la plataforma. |

||

Discontinuidad |

Probabilidad de que la plataforma cese sus labores parcial o totalmente por no existir suficientes proyectos o la Entrada en vigor de leyes que exijan requisitos difíciles de cumplir. |

||

Asimetría |

Probabilidad de tomar malas decisiones por no contar con la información completa. |

||

Riesgo crediticio |

Impago |

Probabilidad de incumplimiento en las cuotas de sus obligaciones. |

|

Riesgo de liquidez |

Plusvalía |

Probabilidad de que el empresario tenga que asumir altos costos asociados al sector primario de la economía, como el arriendo o compra de hectáreas para el desarrollo de actividades agropecuarias. |

|

Capacidad de endeudamiento |

Probabilidad de que el empresario pueda acceder a créditos por cuenta de los activos que garantizan la deuda, la experiencia crediticia, la trayectoria en el mercado, entre otros. |

||

Liquidez |

Probabilidad de que el empresario no pueda cumplir parcial o totalmente con sus obligaciones de corto plazo. |

||

Análisis Externo

|

Riesgo de mercado |

Fijación de precios |

Probabilidad de que el mercado defina el precio del producto o servicio por competencia perfecta, cartelizaciones, vendedores informales, exceso de oferta, poder negociación, entre otros. |

Riesgo Legal |

Cambios en las normas |

Probabilidad de ingreso de nuevas normas o aplicación de las existentes. |

|

Riesgo macroeconómico |

Tasas de interés |

Probabilidad de incrementos en el costo de la financiación por cambios en la política monetaria. |

Fuente: elaboración propia

Se realizó muestreo por conveniencia. Según Casal & Mateu (2003) y Quijano (2009), este tipo de muestreo no aleatorio es utilizado de manera subjetiva por el investigador, quien decide qué elementos de la población pasan a formar parte de la muestra en función de la disponibilidad de los datos. No obstante, el rastreo de las plataformas digitales en internet, permitió obtener una muestra de 561 proyectos de cuatro plataformas, de siete países, como lo muestra la tabla 4.

Tabla 4

Características de la muestra

Nombre |

País de origen de los proyectos |

Cantidad de proyectos |

Características |

Fuente |

Little Big Money |

Colombia |

222 |

Proyectos con impacto social y ambiental |

(Little Big Money, 2016) |

PitchBull |

México |

72 |

Pymes que requieren capital para crecer o disminuir su costo de financiación actual |

(PitchBull, 2016) |

Arboribus |

España |

5 |

Crowdlending |

(Arboribus, 2016) |

Idéame |

Colombia, Chile, Argentina, México, Estados Unidos y Uruguay |

262 |

Crowdlending y Equity |

|

Fuente: elaboración propia

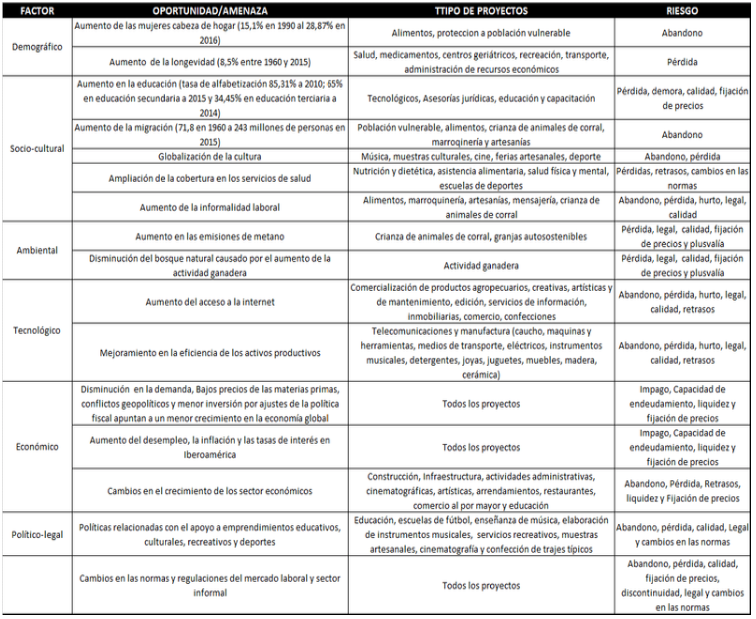

Se consideraron seis factores que permiten analizar la dinámica del contexto mundial: demográfico, sociocultural, ambiental, tecnológico, económico y político – legal, considerando que una plataforma digital puede recibir proyectos e inversiones de diferentes países y sectores socioeconómicos. La tabla 5 muestra las oportunidades o amenazas que se identificaron en cada factor, así como los tipos de proyectos más afectados y la identificación de sus respectivos riesgos.

Tabla 5

Resultados del Análisis Externo

Fuente: elaboración propia

La primera fila de la tabla anterior indica que el factor demográfico está influenciado por el aumento de la población femenina cabeza de hogar y la expectativa de vida. Según el Banco Mundial (2017), estos dos fenómenos son explicados por las recesiones económicas, las presiones sociales y la feminización de la pobreza. De otro lado, el 65% de la población tiene entre 15 y 65 años y son personas en edad de laborar, realizar estudios superiores y con capacidad de gestar; no obstante, ha disminuido la natalidad, al pasar de 31,81 en 1960 a 19,08 por mil personas en 2016, lo que indica una mayor longevidad y familias menos numerosas. Estas condiciones sumadas a la globalización de la economía, el cambio climático, los conflictos, las crisis económicas, los avances tecnológicos, los fenómenos migratorios, entre otros, han generado cambios en los hábitos culturales, nuevos conocimientos, desarrollo, acceso a la educación, la salud y los servicios financieros, que en su conjunto configuran las oportunidades y amenazas más relevantes en el escenario mundial para la creación de nuevos emprendimientos y la identificación de sus respectivos riesgos.

En cuanto a los tipos de riesgos, el de liquidez es el más recurrente. El 100% de los proyectos tiene limitada su capacidad de endeudamiento en el sistema financiero tradicional por la informalidad de sus operaciones y la baja rentabilidad de los proyectos. En su orden le sigue el riesgo de demora y calidad, presentes en más del 90% de los proyectos, el primero explicado por incumplimientos del proveedor, falta de garantías en las entregas, ausencia de políticas y déficit de proveedores; el segundo, por fallas en los controles y revisión de insumos recibidos. En contraste el menos latente es el riesgo de plusvalía entre 1% y 3%, causado por falta de tierras en el sector, valorización y la posibilidad de que el dueño de la tierra la ponga en venta.

Al aplicar el Estudio de las Ventajas Competitivas en los 561 proyectos tomados de las cuatro plataformas, se llegó a los siguientes resultados:

Contrario a los principios del crowdfunding para la financiación de proyectos innovadores, la evidencia demuestra que no lo son. Sólo 7% cuenta con un producto innovador en agricultura tropical, confecciones, productos alimenticios, educación y recuperación de materiales.

El 72% de los proyectos no cuenta con tecnología o la tiene en mal estado, lo que no permite ser competitivos y sólo la quinta parte tiene implementados sistemas de gestión de calidad. Los riesgos identificados por la calidad del producto o servicio son: de pérdida por productos no atractivos o poco comercializables; de mala calidad por la informalidad de los procesos y de retrasos por la imposibilidad de atender el exceso de demanda.

El 100% tiene el riesgo de asimetría de la información, causada por la inexistencia de la misma y la informalidad de sus procesos. Adicionalmente, las plataformas tienen como política publicar información completa de los proyectos, sólo cuando el inversionista paga una membresía.

En su orden, le sigue el riesgo de discontinuidad para el 28% de los proyectos, medido por la disminución de estos en un lapso de un año y fueron causados por la cesación de labores parcial o total de las plataformas, o la entrada de nuevas normas que exigen mayores requisitos.

Respecto a los riesgos por tasas de interés, se encontró que 14% de los proyectos se financió a un costo superior de la tasa activa del sistema financiero formal; la causa es la calificación crediticia por sobre endeudamiento, la falta de garantías reales, el historial crediticio y la poca capacidad de pago.

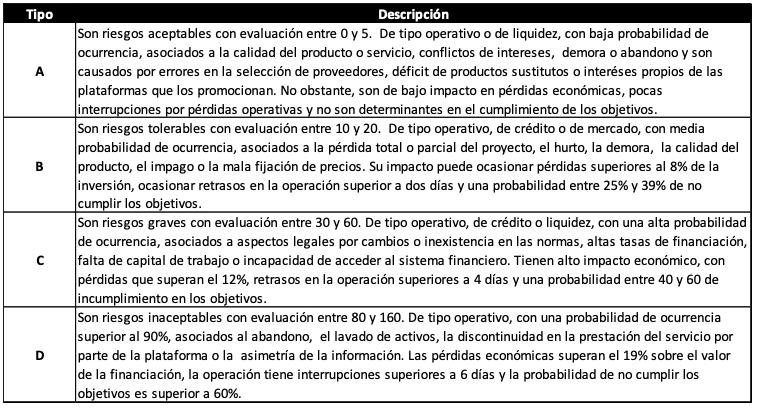

Para clasificar los 104 riesgos, se utilizó una escala cualitativa entre ¨A¨ y ¨D¨, como se muestra en la tabla 6. Los riesgos de menor impacto (tipo A) tienen baja probabilidad de ocurrencia, las pérdidas económicas son mínimas y no son importantes en el cumplimiento de objetivos; mientras que, los inaceptables (tipo B), tienen una probabilidad de ocurrencia superior a 90% y las pérdidas económicas son representativas para los inversionistas y empresarios.

Tabla 6

Escala de clasificación de riesgos

Fuente: elaboración propia

A continuación, se explican los resultados que permiten calificar cada riesgo en la tipología descrita en la tabla anterior. El primer caso corresponde al riesgo de abandono, generado por los empresarios que no son cabeza de familia; esta condición ocurre 84% de las veces, lo que corresponde a una calificación de 4, según la frecuencia. De otro lado, el impacto tiene un valor de 40 puntos para el inversionista y el empresario, por el efecto que tiene en pérdidas económicas superiores a 12%, retrasos operativos mayores a 4 días y una probabilidad superior al 40% en el incumplimiento de objetivos. De la misma manera, el Anexo 1 muestra los resultados obtenidos de la matriz que permite clasificar los 104 riesgos.

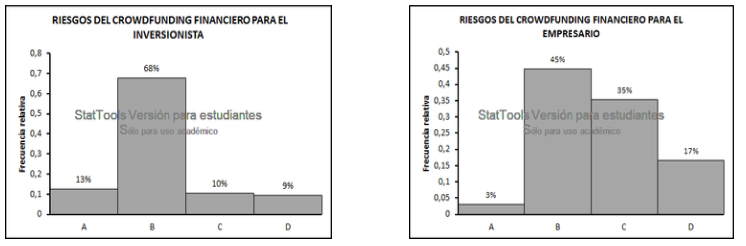

El análisis conjunto de los resultados obtenidos en la ilustración 4 evidencia que 68% de los riesgos para los inversionistas es tipo B, lo que indica un nivel tolerable, para factores internos asociados a la operación y la liquidez del negocio, además de otros exógenos asociados a los desastres naturales y el mercado. En esta categoría se encuentran riesgos de abandono causados por la falta de experiencia o de conocimiento del mercado; riesgos de pérdida parcial o total ocasionados por falta de seguimiento, desastres naturales, deficiencias en los procesos, exceso de oferta, entre otros. También se identifican riesgos de hurto ocasionados por las fallas en el sistema de seguridad, ausencia de fuerza pública y niveles elevados de delincuencia; finalmente, se presentan riesgos de demora, causados por falta de experiencia y capacitación, exceso de demanda, déficit de proveedores e informalidad en los procesos.

Ilustración 4

Histograma de los riesgos del Crowdfunding Financiero

Fuente: elaboración propia

La ilustración derecha muestra un mayor nivel de riesgo para el empresario, sólo 3% es aceptable y 52% de ellos son graves e inaceptables. El tipo D son riesgos de tipo legal, discontinuidad en la prestación del servicio de la plataforma, asimetría de la información y la imposibilidad de acceder a créditos. Las causas que los originan es la inexistencia de normas o vacíos en las existentes, bajo número de proyectos, ausencia de información relevante y falta de liquidez para operar el proyecto.

De otro lado, algunos estadísticos básicos indican que el puntaje medio es 28,02 para el inversionista y 39,43 para el empresario; no obstante, la serie de datos muestra una mayor volatilidad para el inversionista.

Los resultados de la investigación permiten inferir que el 68% de los riesgos es tolerable para los inversionistas y está en su mayor parte asociados a la pérdida, el abandono o el hurto. Para mitigar el riesgo se recomienda diversificar la inversión en proyectos que realicen diferentes actividades y se encuentren en diferentes fases de desarrollo; así mismo, debe considerar dentro de los costos de la inversión los impuestos sobre las ganancias y las comisiones a las plataformas. En el caso del equity crowdfunding, es importante reconocer también los derechos de los accionistas como la anti dilución, el derecho de acompañamiento o el derecho de arrastre.

El crowdfunding financiero se está convirtiendo en una alternativa importante para que los nuevos emprendedores obtengan los recursos necesarios para sacar adelante sus proyectos. No obstante, como lo afirma Marakkath y Attuel-mendes (2014), existen cuatro grandes limitaciones: la falta de regulación, las limitaciones en el volumen de las operaciones, el blanqueo de dinero y los desafíos del empresario para la comercialización y sostenibilidad de su negocio. Los proyectos de muestras culturales, artesanías, servicios de alimentación a la mesa, educación, deportes y música son los proyectos más recurrentes en el uso de plataformas digitales financiadas por crowdfunding.

Contrario a los principios del crowdfunding para la financiación de proyectos innovadores, la evidencia demuestra que no lo son, sólo 7% son innovadores. En su mayor parte son proyectos que utilizan poca tecnología o la tienen en mal estado, además poseen características propias de los pequeños negocios como son la informalidad de sus procesos y la ausencia de sistemas de calidad. De otro lado, a diferencia del mercado público de valores, se genera asimetría de la información para el inversionista, dado que las plataformas sólo la suministran de manera fragmentada a los que cuentan con una membresía.

Afico. (2016). www.afico.org. Recuperado el 05 de Abril de 2017, de http://www.afico.org/

Agrawal, A., Catalini, C., & Goldfarb, A. (Febrero de 2011). The geography of crowdfunding . NBER working paper series (16820), 1-61. Recuperado el 05 de Marzo de 2017, de http://www.nber.org/papers/w16820

Agrawal, A., Catalini, C., & Goldfarb, A. (23 de Abril de 2013). Some Simple Economics of Crowdfunding. (J. Lerner, & S. Stern, Edits.) National Bureau of Economic Research, Innovation policy and the economy (14), 67-97. Recuperado el 05 de Marzo de 2017, de http://www.nber.org/chapters/c12946

Allison, T., Davis, B., Short, J., & Webb, J. (21 de Abril de 2014). Crowdfunding in a prosocial microlending environment: examining the role of intrinsic Versus extrinsic cues. Entrepreneurship Theory and Practice, 53-73. doi:10.1111/etap.12108

Arboribus. (2016). arboribus.com. Recuperado el 31 de Marzo de 2017, de https://arboribus.com/

Asenjo, O. (2013). El crédito en España y la utilización del crowdfunding como alternativa de financiación del crédito personal. Trabajo de fin de grado en Administración y Dirección de Empresas, Universidad de Valladolid. Escuela Universitaria de Ciencias Empresariales y del Trabajo, Soria, España. Recuperado el 17 de Febrero de 2017, de http://uvadoc.uva.es/handle/10324/3648

Banco Mundial. (1 de Junio de 2017). bancomundial.org. Recuperado el 6 de Junio de 2017, de http://datos.bancomundial.org/indicador/

BBVA Research. (28 de Octubre de 2014). Crowdfunding en 360º: alternativa de financiación en la era digital. Observatorio de Economía Digital, 1-27. Recuperado el 26 de Febrero de 2017, de www.bbvaresearch.com

Bofondi, M. (2017). Il lending-based crowdfunding: opportunitá e richi. Questioni di Economia e Finanza(375), 1-28. Obtenido de http://www.bancaditalia.it/pubblicazioni/qef/2017-0375/QEF_375.pdf

Casal, J., & Mateu, E. (2003). Tipos de muestreo. Epidem. Med. Prev, 3-7.

Committee on Regulation of Market Intermediaries. (21 de Diciembre de 2015). iosco.org. Recuperado el 15 de Mayo de 2017, de http://www.iosco.org/publications/?subsection=public_reports

Dapp, T., & Laskawi, C. (2014). Crowdfunding: Does Crowd Euphoria Impair Risk Consciousness? Deutsche Bank AG, 23-35. Obtenido de ht tps : / /www.db r e s e a r ch. com/PROD/DBR_INTERNET_EN-PROD/PROD0000000000335563/Crowdfunding per cent3A_Does_crowd_euphoria_impair_risk_cons.pdf

De Lara, A. (2013). Medición y control de riesgos financieros. Incluye riesgo de mercado y de crédito (Tercera ed.). México: Limusa S.A. Recuperado el 8 de Mayo de 2017, de www.noriega.com.mx

Deloitte. (20 de agosto de 2016). www.deloitte2.com. Obtenido de https://www2.deloitte.com/content/dam/Deloitte/uk/Documents/financial-services/deloitte-uk-fs-marketplace-lending.pdf

Gallardo, E., Torreguitart, M., & Torres, J. (2015). ¿Qué es y cómo gestionar el crowdfunding? (Primera ed.). Barcelona, España: UOC. Recuperado el 8 de Mayo de 2017

Goldman Sachs. (15 de marzo de 2015). www.goldmansachs.com. Obtenido de https://docplayer.net/3471008-The-future-of-finance.html

Hill, C., & Jones, G. (2009). Administración estratégica (Octava ed.). Mc Graw Hill. Recuperado el 25 de Mayo de 2017, de http://www.ebooks7-24.com/?il=385

Inyang, B. (2013). Defining the Role Engagement of Small and Medium-Sized Enterprises (SMEs) in Corporate Social Responsibility (CSR). International Business Research, 117-132. doi:10.5539/ibr.v6n5p123

Kafer, B. (2017). Peer-toPeer -A (Financial Stability) Risk Perspective. Review of Económics, 1-25. doi:https://doi.org/10.1515/roe-2017-0020

Leela, V. (1 de julio de 2016). Crowdfunding: A Study of Risk Factors. South Asian Journal of Manegement, 23(3), 171-192. Recuperado el 26 de julio de 2018, de http://web.a.ebscohost.com/bsi/pdfviewer/pdfviewer?vid=3&sid=9f2f766a-0e27-4b75-bd03-034956ab8cc7%40sessionmgr4008

Little Big Money. (2016). littlebigmoney.org. Recuperado el 10 de Marzo de 2017, de http://littlebigmoney.org/

Madsen, J., & McMullin, J. (28 de julio de 2018). www.papers.ssrn.com. doi: http://dx.doi.org/10.2139/ssrn.3202453

Marakkath, N., & Attuel-mendes, L. (2014). Can microfinance crowdfunding reduce financial exclusion? International Journal International of Bank Marketing, 625-636. doi:http://dx.doi.org/10.1108/IJBM-06-2014-0080

Marakkath, N., & Attuel-mendes, L. (5 de noviembre de 2014). Can microfinance crowdfunding reduce financial exlusion? Regulatory issues. International Journal of Bank Marketing, 33(5), 624-636. doi:http://dx.doi.org/10.1108/IJBM-06-2014-0080

Matting, J., & Edvardson, B. (2004). New service development: learning from and with customers. International Journal of Service Industry Manageent, 15(5), 79-498. doi:https://doi.org/10.1108/09564230410564948

McKinsey. (10 de abril de 2015). www.mckinsey.com. Obtenido de link

Mejía, R. (2006). Administración de riesgos. Un enfoque empresarial. Medellín, Colombia: Fondo Editorial Universidad EAFIT. Recuperado el 13 de Mayo de 2017, de www.eafit.edu.co/fondoeditorial

Ministerio de Hacienda y Crédito Público. (14 de Junio de 2017). www.minhacienda.gov.co. Obtenido de http://www.afin.com.co/images/docs/decreto-1242-de-14-junio-2013.pdf

Montgomery, D., & Runger, G. (1996). Probabilidad y estadística aplicada a la ingeniería (5 ed.). México: Mc Graw Hill. Recuperado el 02 de marzo de 2018

Morgan Stanley. (15 de mayo de 2015). https://bebeez.it. Obtenido de https://bebeez.it/wp-content/blogs.dir/5825/files/2015/06/GlobalMarketplaceLending.pdf

Noyes, K. (17 de abril de 2014). Why investors are pouringmillion into crowdfunding. Fortune, 35-41. Obtenido de http://fortune.com/2014/04/17/why-investors-are-pouring-millions-into-crowdfunding/

PitchBull. (2016). pitchbull.com. Recuperado el 10 de Abril de 2017, de https://www.pitchbull.com/landing/faqs.xhtml

Quijano, A. (2009). Trabajo de sistemas de investigación de mercados. El Cid editor, 18.

Stack, P., & al, e. (17 de agosto de 2017). Managing Risk in Business Centric Crowdfunding platforms. ACM DL Digital Library, 24. doi:doi>10.1145/3125433.3125460

Steinberg, S., & De María, R. (2012). http://www.asmallbusinessexpert.com/. Obtenido de http://trafficsurf.com/freepdf/The-Crowdfunding-Bible.pdf

Tomczak, A., & Brem, A. (2013). A conceptualized investment model of crowdfunding. Routledge, 15(4), 335-359. Recuperado el 20 de Febrero de 2017, de http://dx.doi.org/10.1080/13691066.2013.847614

World Economic Forum. (2016). Index Global Competence. Geneva: World Economic Forum. Recuperado el 26 de Abril de 2017, de http://www3.weforum.org/docs/GCR2016-2017/05FullReport/TheGlobalCompetitivenessReport2016-2017_FINAL.pdf

1. Magíster en Finanzas. Docente investigador. Facultad de Estudios Empresariales y de Mercadeo. Institución Universitaria Esumer. Correo electrónico: Luis.delgado@esumer.edu.co

2. Magíster en Finanzas. Docente de Finanzas de la Universidad de Sabaneta. Correo electrónico: ogilh29@hotmail.com

3. Candidata a Doctora en Economía de Empresa. Coordinadora de posgrado en Finanzas Universidad Eafit. Correo electrónico: mdurango@eafit.edu.co

4. Magíster en Finanzas. Coordinadora de tesorería. Municipio de Medellín. Correo electrónico: claupaticardona@gmail.com