![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 40 (Nº 13) Año 2019. Pág. 25

VIZHÑAY, Ángela V. 1 y SAMANIEGO, Aurora F. 2

Recibido: 16/01/2019 • Aprobado: 25/03/2019 • Publicado 22/04/2019

RESUMEN: Este artículo examina los principales determinantes del acceso al crédito en el Ecuador, a través de un modelo tipo logit que estima la probabilidad de acceder a un crédito en función de características socioeconómicas de los hogares. Los resultados establecen como factores explicativos de la probabilidad de acceder a un crédito las siguientes variables socioeconómicas del jefe de hogar: estado civil, edad, sexo, bancarización, estabilidad en el empleo, nivel de educación, y ser beneficiario de un plan social. |

ABSTRACT: This article examines the main determinants of access to credit in Ecuador, through a logit model that estimates the access probability to credit based on socioeconomic characteristics of households. The results establish as explanatory factors of the probability of access to a credit the following socioeconomic variables of the household’s head: civil status, age, sex, having an account in the financial system, employment stability, level of education, and being beneficiary of a social plan (Human Development Bond) by the State. |

La profundización financiera en un país es un reflejo del grado de desarrollo de sus productos y servicios financieros. El contar con un sistema financiero desarrollado, que propenda a un mayor acceso a productos financieros permite potencializar el desarrollo tanto económico como social de la población, especialmente de los sectores de menores ingresos (Banco Central del Ecuador, 2012).

La investigación económica ha establecido una estrecha relación entre el crecimiento económico y la profundización del acceso a servicios financieros, de ahí la importancia de que ha cobrado la profundización financiera (Levine, Loayza, & Beck, 2000).

Uno de los indicadores de profundización financiera es la colocación de crédito. El crédito constituye el principal producto con el que cuenta el sistema financiero para canalizar los recursos que capta de los agentes económicos con superávit hacia aquellos con déficit, contribuyendo de esta forma a dinamizar la economía.

En el caso de Ecuador, el entorno para la profundización financiera ha sido favorable. Según datos del Microscopio Global 2016, el Ecuador ocupó la posición número 25 en el ranking mundial 2016 en cuanto a los mejores entornos para la inclusión y profundización financieras (EIU, 2016).

El índice de profundización financiera que mide la colocación de créditos como porcentaje del PIB pasó del 26% en abril de 2014 a 34% en abril de 2017, un crecimiento notable con previsiones al alza (Asociación de Bancos del Ecuador, 2017).

En este contexto surge una importante cuestión: ¿cuáles son los determinantes del acceso al crédito en el Ecuador? Establecer los principales determinantes del acceso al crédito en el Ecuador constituye el objetivo de este artículo.

Del análisis de la literatura revisada desde un enfoque microeconómico, se desprenden principalmente dos vertientes para examinar los determinantes del acceso al crédito: una desde el punto de vista de la demanda, y otra, que lo trata a través de la oferta.

Por el lado de la demanda, que es el enfoque que guía el artículo, la mayor parte de los autores analizados estiman la probabilidad de acceder a un crédito en base a las características de los hogares, tales como características demográficas, socioeconómicas y otros factores relacionados con el hogar.

En Colombia, Murcia Pabón (2007), realiza un estudio para establecer los determinantes del acceso al crédito de los hogares colombianos. Con la utilización de un modelo probit, el autor estima la probabilidad de acceso al crédito en función de características observables de los hogares, en concreto características del jefe del hogar. Encuentra que tener más años de educación implica mayor probabilidad de acceso al crédito, así mismo ser beneficiario de un subsidio de vivienda, vivir en una zona urbana, pertenecer al sexo masculino, contar con un contrato de trabajo, y poseer afiliación al sistema de seguridad social incrementan dicha probabilidad.

Por su parte, Chisasa (2016), realiza un análisis de regresión múltiple con el método de mínimos cuadrados ordinarios a fin de establecer los determinantes de la demanda de crédito de los pequeños agricultores en Sudáfrica. Encuentra que los factores que determinan la demanda de crédito son la edad y estado civil del agricultor, así como los insumos y maquinaria agrícola que utiliza en su labor. Estos factores tienen una relación positiva sobre la demanda de crédito. Las variables que están relacionadas de forma negativa son el nivel de educación del agricultor y la tasa de interés de los créditos. En cuanto a las variables sexo del agricultor, distancia hacia el banco y tamaño del cultivo, Chisasa (2016) no halló relación significativa entre estas y la demanda de crédito.

Los siguientes artículos están referidos al microcrédito; sin embargo, se enfocan desde la perspectiva del crédito, bajo la premisa de que el microcrédito es en realidad una línea de crédito.

En Bolivia, Díaz Quevedo (2008), realiza un modelo logit y establece como factores importantes que facilitan el acceso a un crédito con fines de emprendimiento el nivel de ingreso, el historial crediticio del solicitante y su pertenencia al sexo femenino. Encuentra que las personas identificadas con algún grupo originario tienen menores posibilidades de obtener un crédito.

En Argentina, Carballo, Grandes y Molouny (2016), estiman la demanda potencial o prospectiva de créditos productivos y para vivienda, también a través de un modelo de estimación tipo logit, con el empleo de variables socio-económicas y demográficas. Entre sus hallazgos más relevantes se tiene que el hecho de estar empleado es el factor más importante en la demanda potencial de crédito, y que la probabilidad de solicitar un crédito es mayor cuando el tipo de ocupación implica mayor estabilidad. Ser beneficiario de un plan social desalentaría la probabilidad de acceder a un crédito, las personas de mayor edad son más propensas a solicitar un crédito, las mujeres presentan mayor interés en solicitar un crédito para vivienda, mientras que la probabilidad de demanda de crédito productivo es menor que la de los hombres. El estar casado incrementa la demanda de créditos para vivienda, pero disminuye la de los productivos. El nivel de educación no es determinante en la demanda potencial de crédito, así como tampoco lo es el nivel de ingreso, ni el lugar de residencia.

Buena parte de la literatura académica en relación a la probabilidad de demanda de crédito, se refiere a poblaciones rurales. En este sentido, Li, Gan, y Hu (2011) establecen como variables para estimar la probabilidad de que un hogar rural acceda a un crédito en China, factores demográficos, socioeconómicos y otros relacionados con la localización geográfica del demandante de crédito.

Los principales resultados de la investigación muestran una relación positiva entre la probabilidad de acceder a un crédito y variables como: el nivel de ingresos, el tener un trabajo por cuenta propia y el nivel de educación. Entre los factores que inciden de manera negativa destacan: el pertenecer al sexo femenino, el número de miembros del hogar (mientras más alto es este número, menor es la probabilidad de acceder a un crédito), y el tener acceso a otras fuentes de financiamiento (Li et al., 2011).

En esta misma línea, Cheng (2007), lleva a cabo un modelo probit con el fin de estimar los determinantes de la demanda de créditos en los sectores rurales de China. El autor utiliza como variables explicativas lo que él denomina “variables de capital humano” (años de escolaridad del jefe de familia, habilidad del jefe de familia para desarrollar actividades de comercio no agrícolas), el ingreso neto familiar per cápita, la relación entre los ingresos provenientes de negocios no agrícolas y el ingreso total del hogar (que representa las oportunidades de inversión no agrícola), y el área de tierra cultivada (que representa las oportunidades de inversión agrícola). Los resultados más destacados muestran que la demanda de crédito por parte de los hogares se explica principalmente por las oportunidades de inversión en actividades agrícolas y no agrícolas. Estas variables influyen de manera positiva sobre la demanda de crédito.

Durojaiye, Yusuf, y Balogun (2014), examinan los factores clave que influyen en la demanda de crédito entre los comerciantes de cereales en los estados del sureste de Nigeria. Para ello utilizan un modelo logit multinomial que estima la probabilidad de acceder a un crédito, tomando como variables explicativas las características socio económicas y demográficas de los comerciantes (sexo, edad, estado civil, años de educación formal, ocupación), variables relacionadas al crédito (tasa de interés) y variables de capital social (índice de confianza, índice de toma de decisiones). Los autores concluyen que las variables de capital social y las de crédito son las que determinan principalmente la probabilidad de acceder a un crédito.

Con el fin de obtener la información necesaria para la investigación, se utilizó la Encuesta Nacional de Ingresos y Gastos de los Hogares Urbanos y Rurales- ENIGHUR (abril 2011-marzo 2012), desarrollada por el Instituto Nacional de Estadísticas y Censos del Ecuador (INEC).

El marco muestral considerado por el INEC para esta encuesta está constituido por todas las viviendas ocupadas del territorio nacional, incluyendo las islas Galápagos, tanto del sector urbano como del rural, a partir de la actualización cartográfica que se realizó para el censo del año 2010 (Instituto Nacional de Estadísticas y Censos, 2011).

Las unidades primarias de muestreo (UPM) son los sectores censales, mientras que las unidades secundarias de muestreo (USM) son las viviendas. Las unidades primarias de muestreo son seleccionadas con una probabilidad proporcional a su tamaño; mientras que las unidades secundarias son seleccionadas mediante muestreo aleatorio simple, es decir, todas las viviendas dentro del sector tienen la misma probabilidad de ser elegidas.

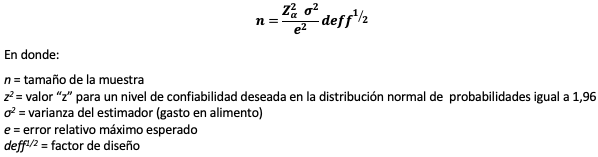

Mediante una estimación del gasto medio por hogar para los 12 rubros que conforman el Índice de Precios al Consumidor (IPC), el INEC encontró que el gasto en alimento es el de mayor varianza, por lo que se seleccionó esta variable como variable de diseño para calcular el tamaño de la muestra.

Para determinar el tamaño de la muestra se utilizó la siguiente fórmula:

La selección de la muestra se realizó con un 95% de nivel de confianza y un 5% de error de muestreo.

Finalmente, el tamaño de la muestra determinado por el INEC fue de 39617 hogares de los sectores urbano y rural de las 24 provincias del país, en el período comprendido entre abril de 2011 a marzo de 2012 (Instituto Nacional de Estadísticas y Censos, 2013). Este número total de observaciones que conforman la muestra de la ENIGHUR fue empleado para la construcción de las variables del modelo.

La ENIGHUR está compuesta por tres formularios, y para efectos de esta investigación se utilizó el primero que recoge información general e ingresos del hogar, y se divide en seis secciones: datos de la vivienda y del hogar, equipamiento y propiedades del hogar, percepción del nivel de vida, información de los miembros del hogar, características ocupacionales y, la última sección: ingresos y transacciones financieras de los perceptores. Esta última sección en su parte H denominada “Transacciones Financieras”, registra los ingresos y transacciones financieras de los perceptores del hogar. En esta parte del cuestionario existe una pregunta que permite conocer si los encuestados recibieron o no dinero por concepto de préstamo de instituciones financieras. Esta pregunta se utilizó para establecer la variable dependiente: probabilidad de acceder o no a un crédito. La información para la construcción de las variables independientes se tomó de las demás secciones del primer formulario.

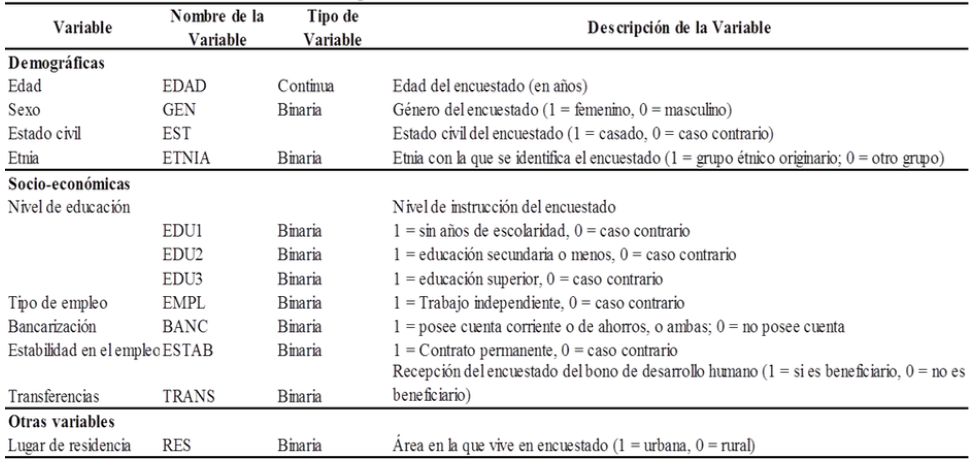

De acuerdo a la literatura revisada y a la disponibilidad de la información, las variables seleccionadas para estimar la probabilidad de acceder a un crédito pueden clasificarse en tres grupos: características demográficas, características socio-económicas, y características relacionadas con otros factores.

En línea con la mayor parte de la literatura analizada, las variables que se emplean son las del jefe del hogar, bajo el supuesto de que sobre él recae la decisión final de solicitar o no un crédito.

En la siguiente tabla se describen las variables utilizadas en el modelo.

Tabla 1

Variables utilizadas en la estimación del Modelo Logit

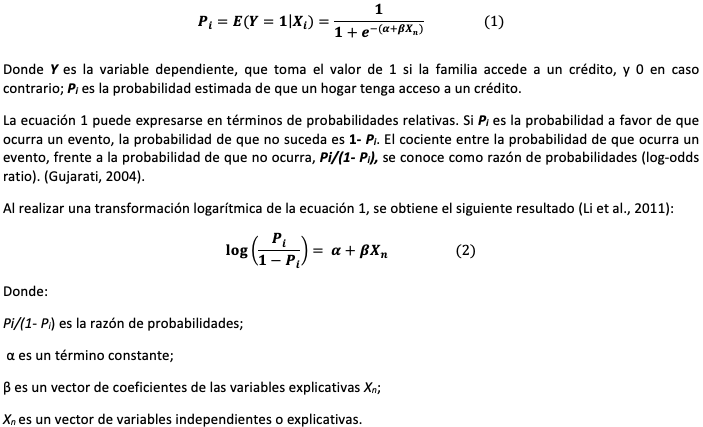

En el modelo a estimar, la variable dependiente (probabilidad de acceder o no a un crédito) es de respuesta Dicotómica y sólo puede tomar dos valores: 1 si el encuestado accede a un crédito, y 0 si no accede. Por su parte, todas las variables independientes, excepto la variable edad, son de naturaleza cualitativa.

Para este tipo de modelos en los que la variable dependiente es de naturaleza cualitativa, generalmente no se utiliza la estimación por el método clásico de regresión lineal, puesto que este puede dar un resultado menor que cero y mayor que uno, lo cual carece de sentido en términos de probabilidades, además de presentar otras limitaciones para estimar una probabilidad. Para superar estos inconvenientes existen varios métodos de regresión no lineales, como el modelo logit o el modelo probit. Siguiendo los trabajos de Díaz Quevedo (2008); Li et al., (2011); Durojaiye et al., (2014); Molouny et al., (2014); y Carballo et al., (2016), el modelo que se utilizó es el modelo logit.

Este modelo toma su nombre por la función de estimación que utiliza, la función de distribución logarítmica. La estimación del modelo logit permite identificar el impacto marginal o parcial de cada una de las variables explicativas xi, evaluadas en su media, sobre la probabilidad de acceder a un crédito.

La función de distribución logarítmica acumulativa puede expresarse de la siguiente manera:

En la ecuación 2 se observa que el logaritmo de la razón de probabilidades se convierte en una función lineal tanto de las variables explicativas, como de los parámetros.

La interpretación del modelo, según Gujarati (2004), es la siguiente: la intersección α es el valor del logaritmo de la razón de probabilidad cuando las variables explicativas toman el valor de cero. β mide la variación en el logaritmo de la razón de probabilidad cuando ocurre un cambio unitario en una de las variables independientes, manteniendo las demás constantes.

Sin embargo, si se desea estimar la probabilidad de obtener un crédito, y no solo la probabilidad a favor de obtener uno, medida por la razón de probabilidades, se puede lograr a través de la ecuación 1. Para ello se requiere conocer el valor de los parámetros α y β, mismos que se estiman a través del método de máxima verosimilitud.

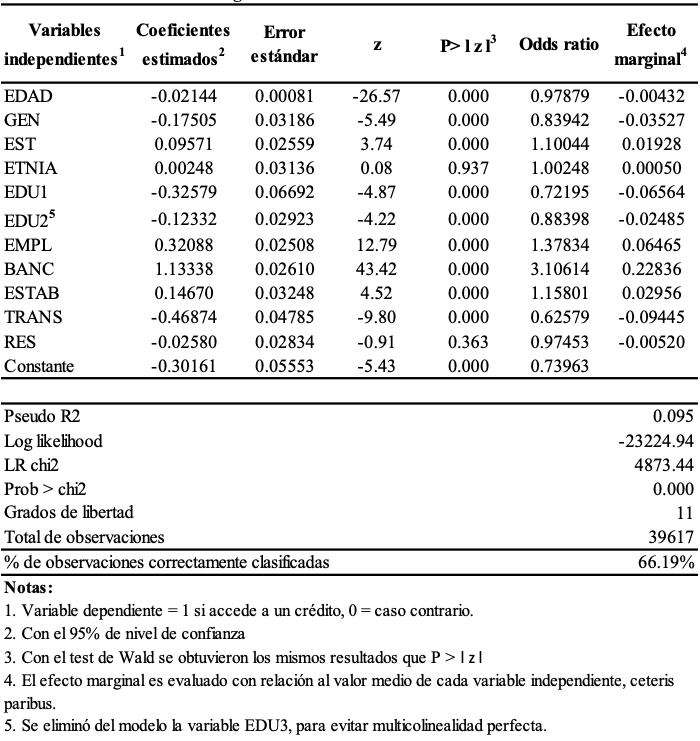

Para el modelo econométrico logit, se utilizó el software estadístico STATA 12. Los resultados fueron los siguientes:

Tabla 2

Resultados de la Estimación Larga

En los modelos de respuesta cualitativa, para medir la bondad de ajuste del modelo, es decir, qué tan bien se ajustan los valores predichos a los valores observados, existen medidas alternativas a las utilizadas en los modelos lineales. El programa Stata 12 proporciona el R2 de McFadden o pseudo R2 sin embargo, como señala Gujarati (2004), en este tipo de modelos, esta medida tiende a ser baja y, de hecho, la bondad de ajuste es de importancia secundaria, no así la significancia individual de las variables y la coherencia de los signos de los coeficientes, criterio compartido por Wooldridge (2006).

Los resultados de la tabla 2, muestran un valor pseudo R2 de 9,5%. Técnicamente hablando, las variables exógenas o independientes explican en un 9,5% la probabilidad de acceder a un crédito. Trabajos como los de Carballo et al., (2016) y Molouny et al., (2014), presentan también una medida “baja” del pseudo R2: 6% y 5% respectivamente. No obstante, por las razones antes expuestas, para determinar la capacidad explicativa global de las variables independientes sobre la probabilidad de acceder a un crédito, no se considera el tradicional valor R2, sino que se cuenta con otras medidas que se explican a continuación.

Es posible medir la capacidad explicativa del modelo a través del estadístico de la razón de verosimilitud (LR), el cual sigue una función chi cuadrado, y cuya probabilidad, como se muestra en la tabla 2, es 0.000. Este valor permite rechazar la hipótesis nula de que todos los coeficientes son simultáneamente iguales a cero; es decir, las variables independientes del modelo sí explican conjuntamente la probabilidad de acceder a un crédito.

Según señala Albarrán Pérez (2011), “la bondad de ajuste puede medirse como capacidad para predecir adecuadamente los datos observados”. El porcentaje en que el modelo predice correctamente la probabilidad de acceder a un crédito es del 66,19%.

En lo referente a los signos de los coeficientes, el impacto es el esperado para la mayoría de las variables, excepto para las variables edad, etnia y lugar de residencia.

Con relación a la significancia individual de las variables independientes, medida a través de la probabilidad del estadístico z, quinta columna de la tabla 2, las variables que no resultaron significativas, con un 95% de nivel de confianza, son: etnia y lugar de residencia.

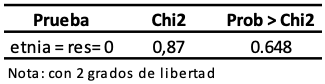

Se realizó el test de Wald para probar la hipótesis nula de que las variables que no resultaron significativas son simultáneamente iguales a cero (Statacorp, 2011). Los resultados se presentan en la Tabla 3:

Tabla 3

Test de Wald

En base a la tabla anterior, se comprueba que, para este modelo, no existe evidencia empírica a favor de que las variables etnia y lugar de residencia expliquen la probabilidad de acceder a un crédito. Por lo tanto, el análisis siguiente será sólo para las variables que resultaron significativas.

Con relación a la razón de probabilidad a favor de acceder a un crédito, respecto a no acceder, odds ratio, se observa que:

La probabilidad de acceder a un crédito es 1,02 veces menor cuando se incrementa la edad del jefe de familia, si el resto de variables no cambia.

Cuando el jefe de hogar está casado, la probabilidad de acceder a un crédito es 1,10 veces mayor que si no lo estuviera, manteniéndose constantes las demás variables.

Cuando los jefes de hogar no tienen instrucción formal o poseen un nivel de educación igual o menor a la instrucción secundaria, su probabilidad de acceder a un crédito es 1,4 y 1,1 veces menor respectivamente, ceteris paribus.

En el caso de los jefes de hogar que son independientes laboralmente, su probabilidad de acceder a un crédito es 1,4 veces mayor que aquellos que no lo son. Por su lado, quienes siendo dependientes poseen un contrato permanente, son 1,2 veces más propensos a acceder a un crédito que los que no lo tienen.

Los jefes de hogar que se encuentran bancarizados (poseen una cuenta corriente, de ahorros, o ambas), son 3,1 veces más propensos a obtener un crédito que aquellos que no poseen ninguna cuenta, si el resto de factores no cambia.

Cuando el jefe de hogar es mujer, la probabilidad de acceder a un crédito es 1,19 veces menor que aquellos que no lo son, si las otras variables permanecen sin cambio.

Si el jefe de hogar es beneficiario de una transferencia por parte del Estado (Bono de Desarrollo Humano), y las demás variables permanecen inalteradas, la probabilidad de acceder a un crédito es 1,2 veces menor que quienes no lo reciben.

En cuanto se refiere al efecto marginal o parcial que ejerce cada una de las variables independientes sobre la probabilidad de acceder a un crédito, se encontró lo siguiente:

El incremento del 1% en la edad del jefe del hogar, ocasiona una disminución de 0,43% en la probabilidad de solicitar un crédito, refutando la hipótesis planteada de una relación positiva entre el acceso al crédito y la edad del encuestado. En este sentido se confirmaría el hallazgo de Díaz Quevedo (2008), es decir, el aumento en la edad del jefe del hogar produce una disminución en la probabilidad relativa de obtener un crédito (odds ratio). Este resultado es un reflejo de la lógica detrás de la demanda de crédito, dado que existe mayor propensión a endeudarse durante el período en que los individuos poseen mayor actividad laboral, la cual tiende a disminuir conforme la edad aumenta (Grandes & Satorre, 2011).

Se validaría lo establecido por Durojaiye et al., (2014), en cuanto a que el acceso al crédito es mayor para las personas casadas, dado que, en valores promedio, el estar casado incide en que la probabilidad de acceder a un crédito se incremente en 1,93%, si el resto de factores no cambia. La lógica detrás de este argumento está en que las personas casadas adquieren mayores responsabilidades y obligaciones que van acompañadas también de mayores necesidades de financiamiento.

El no poseer años de escolaridad provoca una disminución de 6,56% sobre la probabilidad de acceder a un crédito, y el tener un nivel de instrucción igual o menor al secundario, ocasiona una reducción de 2,48%. Por consiguiente, se validan los aportes de Cheng (2007), Li et al., (2011), y Durojaiye et al., (2014) en torno a que mientras más años de educación formal tenga una persona, su probabilidad de acceder a un crédito será mayor. Este hecho podría obedecer a que mientras más educación tenga una persona, adquirirá mayores destrezas que le permitirán desarrollar actividades para las que necesitará financiamiento.

El tener un empleo independiente incrementa la probabilidad de acceder a un crédito en un 6,5%, y el tener un contrato permanente siendo trabajador dependiente la incrementa en casi un 3%. La causalidad positiva encontrada en estas dos variables sobre la variable dependiente objeto de estudio permite corroborar los hallazgos de que el tener un empleo independiente y estabilidad en el empleo son factores determinantes en la probabilidad de obtener un crédito (Li et al., 2011; Carballo et al., 2016). El ser trabajador independiente puede aumentar tal probabilidad debido a la mayor necesidad para financiar negocios y emprendimientos propios.

La relación positiva encontrada entre el grado de bancarización y la probabilidad de acceder a un crédito, valida la hipótesis establecida, relación también señalada por Grandes & Satorre (2011). Se aprecia que el estar bancarizado incrementa la probabilidad de acceder a un crédito, en promedio, en 22,8%.

Los cálculos confirman lo encontrado por Murcia Pabón (2007), Li et al., (2011) y Carballo et al., (2016) en cuanto a que es menos probable que las mujeres accedan a un crédito, y contrastan con lo encontrado por Díaz Quevedo (2008). Es así que la probabilidad de acceder a un crédito se reduce en 3,5% cuando el jefe de hogar es una mujer, si las demás variables permanecen inalteradas.

Según Molouny et.al, (2014) y Carballo et al., (2016), el ser beneficiario de una transferencia o plan social por parte del Estado desalienta la probabilidad de acceder a un crédito. La evidencia empírica parece confirmar esta relación. Concretamente, en valores promedio, el recibir el Bono de Desarrollo Humano reduce la probabilidad de acceder a un crédito en 9,4%, ceteris paribus.

La evidencia empírica señala como determinantes de la probabilidad de acceder a un crédito variables demográficas como la edad, sexo y estado civil del jefe de hogar; socioeconómicas como su nivel de educación, tipo de empleo, estabilidad en el empleo, bancarización y ser partícipe de un plan social por parte del Estado.

Las variables que ejercen un efecto positivo sobre la probabilidad de acceder a un crédito son: estado civil (si el jefe de hogar está casado), empleo (si es trabajador independiente), bancarización (si posee una cuenta de ahorros, corriente o ambas), y estabilidad (si su contrato de trabajo es permanente).

Por otro lado, las variables que influyen de manera negativa sobre la probabilidad de acceder a un crédito son: edad, sexo (si el jefe de hogar es mujer), nivel de educación (si el nivel de educación es igual o menor al secundario), y ser beneficiario de un plan social por parte del Estado.

El principal determinante de la probabilidad de acceder a un crédito es el hecho de estar bancarizado.

Las variables etnia y lugar de residencia no son determinantes de la probabilidad de acceder a un crédito, puesto que los resultados obtenidos no permitieron validar una relación de causalidad de estas variables sobre la probabilidad de acceder a un crédito.

Albarrán Pérez, P. (2011). Modelos de Elección Discreta.

Asociación de Bancos del Ecuador. (2017). Boletín Macroeconómico, Mayo 2017.

Banco Central del Ecuador. (2012). Inclusión Financiera Aproximaciones teóricas y prácticas. Recuperado a partir de https://contenido.bce.fin.ec/documentos/PublicacionesNotas/Catalogo/Cuestiones/Inclusion Financiera.pdf

Carballo, I. E., Grandes, M., Molouny, L., Carballo, I. E., Grandes, M., & Molouny, L. (2016). potencial de microcrédito, 29(52), 199–228. https://doi.org/10.11144/Javeriana.cao29-52.cddp.

Cheng, E. (2007). The demand for microcredit as a determinant for microfinance outreach - Evidence from China. Savings and Development, 31(3), 307–334.

Chisasa, J. (2016). Determinants of the demand for credit by smallholder farmers : survey results from South Africa. Int. J. Economic Policy in Emerging Economies, 9(1), 26–46.

Díaz Quevedo, O. . (2008). Determinantes del acceso al microcrédito para emprendedores Bolivianos.

Durojaiye, A. M., Yusuf, S. A., & Balogun, O. L. (2014). Determinants of demand for microcredit among grain traders in Southwestern States , Nigeria. Journal of Agriculture and Veterinary Science, 7(11), 1–9.

EIU, E. I. U. (2016). Microscopio global. Microscopio global 2016: Análisis del entorno para la inclusión financiera.

Grandes, M., & Satorre, M. D. L. M. (2011). ¿ Cuál es y cómo se caracteriza la demanda potencial de microcréditos en la Argentina ? Nuevas estimaciones.

Gujarati, D. N. (2004). Econometría. (M.-H. Interamericana, Ed.) (Cuarta).

Instituto Nacional de Estadísticas y Censos. (2011). ENCUESTA DE INGRESOS Y GASTOS DE HOGARES URBANOS Y RURALES - ENIGHUR 2010, 1–7. Recuperado a partir de file:///C:/Users/USUARIO/Downloads/Metodologia del diseno de la muestra.pdf

Instituto Nacional de Estadísticas y Censos. (2013). Noticias. Recuperado a partir de http://www.ecuadorencifras.gob.ec/inec-presenta-resultados-de-la-encuesta-de-ingresos-y-gastos/

Levine, R., Loayza, N., & Beck, T. (2000). Financial intermediation and growth : Causality and causes ଝ, 46.

Li, X., Gan, C., & Hu, B. (2011). Accessibility to microcredit by Chinese rural households. Journal of Asian Economics, 22(3), 235–246. https://doi.org/10.1016/j.asieco.2011.01.004

Molouny, Luis; Grandes, M. (2014). Los determinantes de la demanda de microcreditos en Argentina, (11).

Murcia Pabón, A. (2007). Determinantes del Acceso al Crédito de los Hogares Colombianos. Borradores de Economía, (4).

Statacorp. (2011). STATA BASE REFERENCE MANUAL.

Wooldridge, J. M. (2006). Introducción a la econometría. Un enfoque moderno. (Thomson, Ed.) (Segunda). Madrid.

1. Universidad de Cuenca. Magíster en Gestión Financiera. Correo: vicky_avp@hotmail.com

2. Universidad Técnica Particular de Loja. Magíster en Administración Bancaria y Finanzas. Correo: afsamaniego3@utpl.edu.ec