![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 40 (Nº 13) Año 2019. Pág. 30

VALENCIA Neto, Mayra Elizeth 1; PAZMIÑO Cano, Gloria Evelina 2; HURTADO García, Ketty del Rocío 3; ULLOA Méndez, Carmen Isabel 4; SCRICH de la Torre, Runny Jesús 5; GUERRERO Chicaiza, Nelson Fernando 6 y SCRICH Vázquez, Aldo Jesús 7

Recibido: 28/09/2018 • Aprobado: 21/01/2019 • Publicado 22/04/2019

RESUMEN: El trabajo presenta un estudio de las principales concepciones acerca de los cuadros de mando de dirección administrativa y financiera en el sector público en Ecuador, por considerar que este es un tema que aún no encuentra comprensión en las pequeñas y medianas empresas en este país, no contando además con referentes de aplicación de estos términos en América Latina. Es por esto que se propone una metodología para el diseño de métricas que permite la evaluación de la eficacia en la dirección administrativa y financiera del sector público en Ecuador, que a juicio de los autores contribuirá a la correcta utilización de los cuadros de mando en la conducción de la gestión empresarial. |

ABSTRACT: The work presents a study of the main conceptions about the Balanced Scorecard of administrative and financial address in the public sector in Ecuador, to consider that this it is a topic that he/she doesn't still find understanding in the small and medium companies in this country, also not counting with relating of application of these terms in Latin America. It is for this reason that he/she intends a methodology for the design of metric that allows the evaluation of the effectiveness in the administrative and financial address of the public sector in Ecuador that will contribute to the correct use of the balanced scorecard in the conduction of the managerial administration in the authors' opinion. |

En el sector público la orientación hacia la medición del desempeño de las organizaciones se ha fortalecido a partir de la década de los 90, reflejándose a través de leyes bajo la tutela de organismos rectores o contralores de las asignaciones presupuestarias. Hay países que han promulgado leyes donde se obliga a todas las organizaciones gubernamentales a desplegar sus planes estratégicos, incluyendo un esquema de medición de desempeño relacionado al mismo.

Con ello se busca reflejar el requerimiento de los contribuyentes (impuestos), en la obtención de resultados concretos derivados de la operación de dichos organismos.

Los organismos contralores suelen presionar con una alta orientación hacia el control (especialmente de ejecución presupuestaria), y no necesariamente con una orientación estratégica, hacia la consecución de la misión fundamental de la organización. Hay que rescatar, por lo tanto, la orientación estratégica de las mediciones de estos organismos, en donde muchos de los beneficios son percibidos a largo plazo.

El propósito principal de las organizaciones del sector público en Ecuador no es obtener grandes utilidades; es sencillamente suministrar servicios o productos al público, generalmente aquellos que las empresas no están interesadas o son incapaces de suministrar.

Un sistema de medición que solamente se enfoque en indiciadores financieros es inadecuado para este tipo de organización, cuyo principal enfoque es el servicio público, pero aun cuando esta perspectiva no sea su principal enfoque, tampoco puede ser ignorada.

Por ende, las organizaciones públicas del Ecuador deben administrar lo más eficazmente posible los recursos que reciben de los contribuyentes, y por lo tanto deben marcarse objetivos de reducción de costos y aumento de sus ingresos.

Sobre esta base es que estas organizaciones utilizan técnicas de gestión más avanzadas, como la introducción del cuadro de mando integral, que desde sus varias perspectivas promuevan indicadores de medición que conlleven a suministrar servicios eficientes e identifiquen además aquellas actividades que no agregan valor y que pueden ser reducidas o eliminadas sin detrimento de la calidad del servicio.

De ahí que, evaluar las métricas para la eficacia de la dirección administrativa y financiera del sector público no es tarea sencilla, y un cuadro de mando resulta de gran ayuda para lograrlo. A través de sus indicadores de control, financieros y no financieros, se obtiene información periódica para un mejor seguimiento en el cumplimiento de los objetivos establecidos previamente, y una visión clara del desarrollo de la estrategia. Así, y gracias a la dirección estratégica, la toma de decisiones resulta más sencilla y certera, y se pueden corregir las irregularidades a tiempo.

En tal sentido se ha concebido este artículo con el objetivo de exponer algunas ideas para lograr la comprensión de los directivos empresariales sobre la importancia del correcto uso de los cuadros de mando en el logro de la eficacia en la dirección administrativa y financiera del sector público y más que todo el desarrollo de estrategias que conduzcan a tales fines.

Para que las organizaciones logren sus propósitos y objetivos, es necesario que sean guiadas y dirigidas.

La dirección se define como un proceso que comprende una serie de funciones complejas (actividades u operaciones) que conducen a un cierto fin. Las principales definiciones de la literatura son las siguientes:

Según Carreto (2015), “dirigir, es convertir recursos en resultados”. (p. 7). Por otra parte, Koontz y Weihrich (1980) plantean que la dirección “implica el proceso de influir en los seres humanos para que estos contribuyan a los propósitos organizacionales. Consiste en liderazgo, motivación y comunicación” (p.48).

Starik y Carroll (1990) definen que la administración es la conducción racional de las actividades de una organización, sea lucrativa o no lucrativa. La administración consiste en la planeación, la organización (estructuración), la dirección y control de todas las actividades que ocurren dentro de una organización.

Declerck (2005) plantea que consiste en “definir la misión de la organización y motivar, organizar las energías humanas a fin de cumplirla” (p. 58); por su parte, Jeftee (2015) define que la dirección es “el arte de hacer las cosas a través de la gente”(p.62).

Guédez (2006) la define como “el proceso de planear, organizar, liderar y controlar el trabajo de los miembros de la organización y de utilizar todos los recursos disponibles de la empresa para alcanzar objetivos organizacionales establecidos” (p.89).

Finalmente, tal como la divide Vera Rebollo (2011), en cuatro fases, cada una de ellas consiste en lo siguiente:

Planificación: decidir por anticipado qué se quiere hacer en el futuro y cuáles son los medios que van a arbitrarse para alcanzarlo; supone una toma anticipada de decisiones, por cuanto sirve para determinar qué quiere conseguirse, cómo se va a lograr y cuáles son los recursos necesarios para ello. La planificación se materializa en planes de muy distinto tipo: entre ellos los proyectos. La planificación precede normalmente al resto de las funciones.

La interrelación que existe entre la planificación, la organización, el mando y el control radica en su carácter de sistema, lo que permite a dichas funciones interrelacionarse entre ellas.

Organización: diseñar la estructura organizativa, esto es, el patrón más estable de relaciones entre los miembros de la organización. Está relacionada con principios tales como la división del trabajo, la especialización, la coordinación, la jerarquía y el principio de autoridad.

El mando: de las personas integra dentro de la estructura a los individuos que van a trabajar en ella, y orientar su comportamiento en la forma adecuada, hacia el logro de los objetivos. Incluye el diseño de un sistema de motivaciones, negociar, comunicarse, mediar entre los grupos e interés, ejercer, en suma, una tarea de liderazgo.

El control: verifica que el comportamiento de la organización se mantiene dentro de los límites previamente fijados y, en caso contrario, tomar medidas. Seguidamente, se profundiza en el mismo por relacionarse más directamente con el objeto de la investigación.

El control según Behrens et al. (2007), “es uno de los complementos de la planificación, por cuanto pretende garantizar que aquello comprometido a hacer de antemano realmente se cumpla y que se realicen las correcciones pertinentes para que la realidad se adecue a los planes” (p.124).

El control, en general, consiste en medir los resultados previstos y compararlos con los esperados, para, a partir de ahí, identificar desviaciones, si las hubiera, así como la forma de corregirlas. Permite corregir desviaciones a través de indicadores cualitativos y cuantitativos no como un proceso netamente técnico de seguimiento, sino también como un proceso informal donde se evalúan factores humanos, grupales, organizativos y culturales.

Según Rodríguez Pose y Gill (2006), el control es una función administrativa, la fase de ese proceso que mide y evalúa el desempeño y toma la acción correctiva cuando se necesita. De este modo, el control es un proceso esencialmente regulador.

Chiquiar (2008) lo define como:

La medición de lo logrado en relación con lo estándar y la corrección de las desviaciones, para asegurar la obtención de los objetivos de acuerdo con el plan. Esta última aborda los tres pasos del proceso que son: establecer estándares; medir el desempeño con estos estándares; corregir las variaciones o desviaciones de los estándares y los planes (p. 49).

A continuación, se examinan cada una de estas tres fases:

Establecimiento de estándares: Es el primer paso lógico en el proceso de control, ellos son los puntos de referencia con respecto a los cuales los administradores establecen los controles. Por definición, los estándares son simples criterios de desempeño. Se trata de puntos seleccionados en todo un programa en los que se definen mediciones del desempeño para que los administradores puedan comprobar cómo van las cosas, sin que necesiten supervisar cada uno de los pasos en la ejecución de los planes. Hay muchas clases de estándares que se examinan más adelante.

Medición del desempeño: Consiste en comparar si los valores de los estándares establecidos están siendo alcanzados en el desempeño real de las acciones que se ejecutan.

Corrección de las desviaciones: Consiste en decidir y actuar exactamente donde se tienen que aplicar las medidas correctivas a partir de la asignación de las tareas, ya que los estándares deben reflejar los diversos puntos en la estructura de la organización, el proceso o proyecto. Los administradores pueden corregir las desviaciones rehaciendo planes, modificando metas, ejecutando medidas organizativas al reorganizar los procesos de producción y servicio, o finalmente adoptando medidas administrativas (disciplinarias) que varían el estatus de los puestos de trabajo.

Los estándares son criterios con los que se mide el desempeño real o esperado. En la mayor parte de las operaciones, debido a la complejidad de las mismas y al hecho de que un administrador tiene mucho más que hacer que observar personalmente el desempeño durante todo el día, solo puede escoger unos puntos de atención especial y observarlos para asegurarse de que toda la operación avanza según lo planeado.

Los puntos seleccionados para el control deben ser puntos críticos, en el sentido de qué factores son limitantes de la operación o que indican mejor que otros si los planes están funcionando. Con estos estándares, los administradores pueden manejar un grupo mayor de subordinados y de esta forma aumentar su tramo de autoridad, con los resultantes de costos y mejoría de la comunicación.

El establecimiento de estándares y puntos críticos permite a la dirección orientarse directamente sobre indicadores que le informen sobre la situación (a priori o a posteriori) de la organización.

Según Anselin et al. (2003), los tipos de estándares en puntos críticos son los siguientes:

Estándares físicos: Son mediciones muy comunes en el nivel operativo que miden las características de los elementos físicos del proceso que se trate. Pueden reflejar cantidades tales como horas de trabajo, toneladas de producto, unidades de producción por hora-máquina. Los estándares físicos también pueden reflejar la calidad, como puede ser la dureza, el cumplimiento de las tolerancias, la durabilidad o la firmeza de un color.

Estándares de costo: Son mediciones monetarias. Miden los valores monetarios de aspectos específicos de las operaciones. Por ejemplo, estándares de costo directo e indirecto por unidad producida, el costo de mano de obra, del material, los costos por hora-máquina, los costos de ventas por importe o por unidad de ventas.

Estándares de capital: Existen diversos estándares de capital, todos derivados de la aplicación de mediciones monetarias a elementos físicos.

Estándares de ingreso: Los estándares de ingreso se obtienen al asignar valores monetarios a las ventas.

Estándares de programas: Miden los pasos o hitos de un programa o proyecto, o sea, constatan cuando un hecho relevante del programa o proyecto se ha alcanzado o ha llegado a su fin.

Estándares intangibles: Son los que no se expresan ni en mediciones físicas ni monetarias. Generalmente se refieren a aspectos subjetivos como motivación, satisfacción, percepción, o similares. Son muy útiles para evaluar la calidad y el estado del grupo o equipo de trabajo, clientes o proveedores con los efectos de determinado proceso o proyecto.

Las metas como estándares: Debido a la tendencia actual a establecer una red completa de hitos cualitativos o cuantitativos verificables a cada nivel de administración, en operaciones complejas de programas, así como en su propio desempeño, es posible definirlos dentro un grupo, mediante la investigación y el razonamiento, como metas que se pueden usar como estándares de desempeño.

Luego de establecer los estándares, se procede a implementarlos. Para comprobar que se están logrando surge el concepto de métricas.

En tal sentido, se revisan algunas definiciones de métricas en relación con la eficacia de la dirección administrativa y financiera del sector público.

En el campo de la ingeniería administrativa, se suele hablar indistintamente de “métricas” y de “medidas”, sin embargo, existen diferencias entre estos términos. Una medida indica cuantitativamente algún atributo de proceso o de producto (extensión, cantidad, dimensiones, capacidad, tamaño). Por ejemplo, si se recopila un solo tipo de datos, como el número de errores dentro de un componente, se ha establecido una medida.

Por su parte una métrica es definida por el glosario de estándares del TESG, Standard Glossary of Engineering Terminology del Instituto Ethos (2004), “como una medida cuantitativa del grado en que un sistema, componente o proceso posee un atributo determinado” (p. 75).

Según Frías (2016), “una métrica relaciona de alguna manera las medidas individuales, podría tratarse del número de satisfacciones o insatisfacciones de la población o clientes encontrados en cada técnica de recogida de información aplicada” (p. 69).

Los ingenieros empresariales o personas que administran el sector público, a partir de las medidas, elaboran métricas que les proporcionan información para poder controlar el proceso o servicio que brindan. Aquí radica la diferencia entre estos términos.

Es importante aclarar que las métricas nacen a partir de definir cada objetivo. El proceso de definir un indicador requiere definir con anterioridad qué medir, cómo medir, cuánto y cuándo medir, la fuente y el responsable de la medición.

Algunos criterios para la definición de métricas son: no deben ser ambiguas y deben definir uniformemente a toda la organización, deben estar claramente conectadas, debe ser un proceso sin complicaciones.

Los objetivos, métricas y metas son base fundamental de cualquier proceso de producción, de servicio, programa o proyecto social, el éxito está en el correcto establecimiento de los mismos. Ello permite desarrollar un sistema de dirección que permite gestionar adecuadamente los propósitos de la organización.

La administración del sector público se caracteriza por desarrollar acciones que conduzcan al logro de su eficacia administrativa y financiera, y en tal sentido es necesario diseñar, identificar y definir métricas, que cumplan con tales expectativas.

Para ello, según Scrich de la Torre (2017), las métricas son:

1. Métricas de producción: Son las que están relacionadas con el desarrollo del proceso productivo o de servicio desde la perspectiva de su funcionalidad, complejidad y eficiencia.

2. Métricas de servicios: Son las que expresan el nivel de gestión, complacencia, seguridad y confianza de los gestores y/o representantes del sector público o empresarial, lo que lleva a la eficacia del sector, negocio, organización, empresa o institución que se trate.

3. Métricas técnicas: Se centran en el correcto uso y estado técnico de los medios y equipos que se utilizan en el servicio o proceso de producción que se desarrolla, así como la logística, el grado de modularidad. Mide la estructura interna y capacidad instalada del servicio.

4. Métricas de productividad: Se centran en el rendimiento del proceso. Es decir cuán productivo va a ser el servicio que se oferta.

5. Métricas orientadas a la persona: Proporcionan medidas e información sobre la forma que se desarrolla el proceso, las relaciones interpersonales y empáticas entre los empleados y/o trabajadores y la dirección y sobre todo el punto de vista humano de la efectividad de las herramientas, métodos y estilos de dirección, así como las medidas de actuación del personal que va a realizar la tarea.

6. Métricas orientadas al cliente: Se expresan mediante el criterio de satisfacción de los clientes con el servicio que se brinda, la relación oferta – demanda, calidad del servicio, garantías, el trato, higiene, presencia, porte y aspecto y demás indicadores que garantizan la seguridad y confianza del cliente.

Estas métricas se unen para conformar las técnicas de estimación las cuales constituyen una herramienta de trabajo. Son necesarias para unificar criterios de medición de tamaño, tanto para poder planificar y controlar servicios y procesos productivos, como para realizar estudios y análisis en pro de la mejora de procesos.

El Cuadro de Mando Integral (CMI) o Balanced Scorecard, en terminología anglosajona, fue creado por los profesores Rodríguez Pose y Sánchez Reaza (2005) de la Universidad de Oxford.

Es una herramienta de gestión muy útil para medir la evolución de la actividad de una organización, sus objetivos estratégicos y sus resultados, desde un punto de vista estratégico y con una perspectiva general.

Aproximadamente, la mitad de los seminarios sobre CMI que se han realizado en Estados Unidos y Canadá han sido sobre organizaciones del sector público.

¿Por qué es tan popular su utilización en este tipo de organizaciones?

Básicamente por las siguientes razones:

1- Enfoque en perspectivas no financieras.

2- Necesidad de la medición del desempeño en el sector público.

3- Reducción de presupuestos.

4- Auge por la eficiencia.

Según Pérez, Fernández de Velasco (2014):

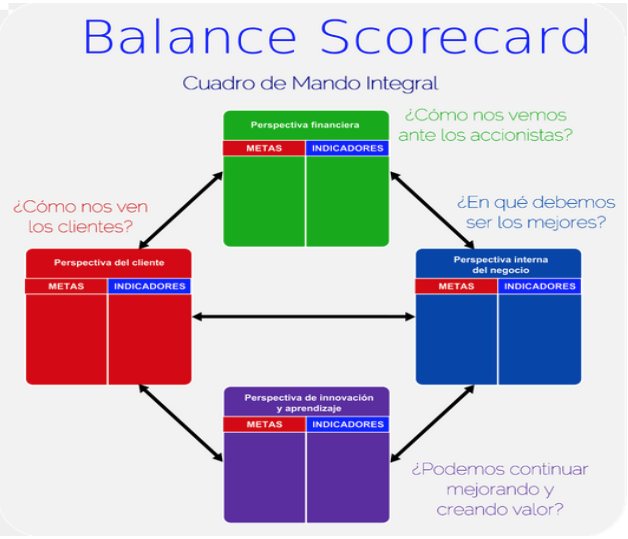

Cuatro son las perspectivas o puntos de vista que componen normalmente un Cuadro de Mando Integral y, desde las cuales se observa y recopila la información que será medida después. Aunque las que citamos a continuación son las más frecuentes, no son las únicas, ni siempre son las mismas: pueden variar en función de las características concretas de cada negocio (p. 13).

Se refiere a los recursos que más importan en la creación de valor: las personas y la tecnología. Incide sobre la importancia que tiene el concepto de aprendizaje por encima de lo que es en sí la formación tradicional. Los mentores y tutores en la organización juegan un papel relevante, al igual que la actitud y una comunicación fluida entre los empleados.

Las métricas desde esta perspectiva facilitan una valiosa información acerca del grado en que las diferentes áreas de negocio se desarrollan correctamente. Indicadores en procesos de innovación, calidad o productividad pueden resultar clave, por su repercusión comercial y financiera.

La satisfacción del cliente como indicador, sea cual sea el negocio de la compañía, se configura como un dato a considerar de gran transcendencia. Repercutirá en el posicionamiento de la compañía en relación al de su competencia, y reforzará o debilitará la percepción del valor de la marca por parte del consumidor.

Refleja el propósito último de las organizaciones comerciales con ánimo de lucro: sacar máximo partido de las inversiones realizadas. Desde el punto de vista de los accionistas, se mide la capacidad de generar valor por parte de la compañía y, por tanto, de maximizar los beneficios y minimizar los costes.

Un ejemplo de organigrama de cuadro de mando puede ser el siguiente, donde se aprecia su lógica interna de funcionamiento y sinergia:

Figura 1

Cuadro de mando integral

Fuente: https://blog.es.logicalis.com

Según Rodríguez Pose y Sánchez Reaza (2005), los beneficios del CMI son múltiples, pero dos son los más destacables:

1. Ofrece una amplia visión para un seguimiento detallado de la marcha del negocio, que engloba muchos aspectos, incluso más allá de los indicativos financieros, y permite observar otras variables decisivas en el buen desarrollo de la empresa.

2. Contempla la evolución de la compañía desde una perspectiva amplia, permite planificar estrategias a medio y largo plazo, además de generar la información necesaria para tomar también decisiones rápidas y evitar así situaciones indeseadas.

Como se puede observar estos criterios sirven para orientar a los directivos de las instituciones públicas de la importancia que tiene concebir un buen cuadro de mando para desarrollar con eficiencia todos sus objetivos.

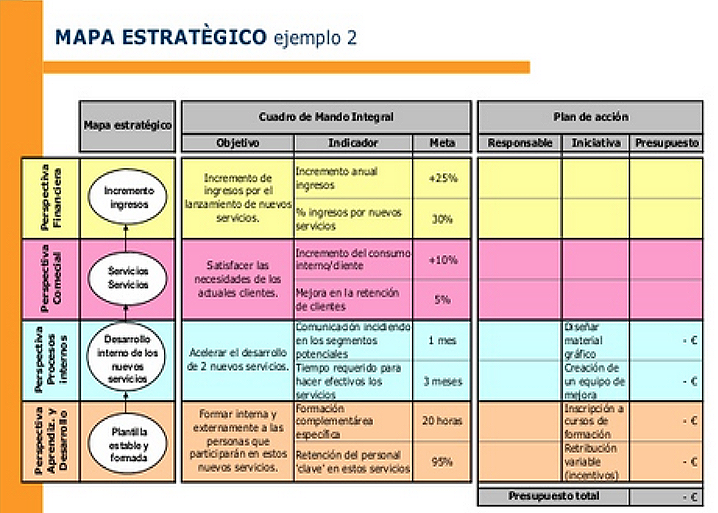

Esto puede concebirse además mediante el diseño de un mapa estratégico que permite organizar mejor todo el accionar de la institución pública.

Para ello en algunas instituciones públicas el Ecuador han implantado un modelo que permite el desarrollo del cuadro de mando de forma eficiente, donde se muestran las diferentes perspectivas de la organización o empresa pública, así como los objetivos, indicadores, las metas, los responsables e incluso el presupuesto si así se decide.

Figura 2

Mapa Estratégico

Fuente: Hovart y Partners, adaptado por Scrich de la Torre (2017)

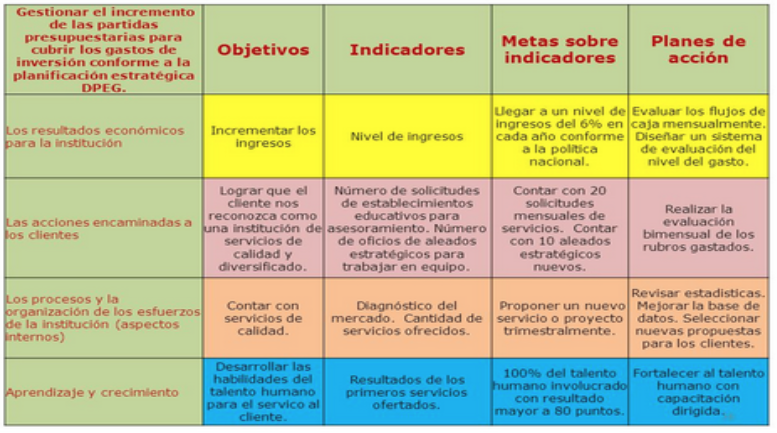

Otra manera de representar el cuadro de mando es mediante un mapa estratégico del cuadro de mando, donde se muestran los objetivos, indicadores, las metas y el plan de acción (Scrich de la Torre, 2017).

Figura 3

Cuadro de mando integral

Fuente: Hovart y Partners, adaptado por Scrich de la Torre (2017)

De acuerdo con Kaplan y Norton (1990):

El uso y aplicación de un Cuadro de Mando Integral combinado con capacidades de planificación analítica de última generación es, no solo posible, sino también aconsejable, para empresas medianas y pequeñas. Cuando se utiliza una metodología de Balanced Scorecard junto con el análisis avanzado de negocio, es posible impulsar la toma de decisiones estratégicas en toda la empresa(p. 48).

Estos autores consideran que medir el desempeño de la compañía hoy y su posible rendimiento futuro, conocer la alineación de las operaciones en marcha y de las que se iniciarán en el mañana o comprobar si se están alcanzando los objetivos estratégicos, resulta imprescindible para impulsar la toma de decisiones (Kaplan y Norton, 1990).

En tal sentido, se proponen cuatro etapas para el desarrollo completo de una estrategia de cuadro de mando para instituciones públicas en el Ecuador y que puede ser generalizable a cualquier institución pública de América Latina (R. Scrich de la Torre, 2017).

Primera etapa: Diseño de la estrategia para el cumplimiento de las métricas.

Este diseño se inicia con un análisis de la situación actual que permite saber dónde se encuentra la empresa y hacia dónde se dirige, lo que se conoce como misión y visión corporativas, se estructuran además las acciones a cometer y los responsables y los plazos de cumplimiento.

Segunda etapa: Definición de la estrategia.

Seestablecen los objetivos, más concretos y cercanos en el tiempo. La determinación de los indicadores será un punto clave para monitorizar correctamente el desarrollo del proceso y evaluar los resultados de las acciones. De esta manera se tendrá conocimiento sistemático del desarrollo de la misma.

Tercera etapa: Comunicación de la estrategia.

Toda la organización deberá conocer los detalles del plan estratégico y la hoja de ruta, con el fin de alinear esfuerzos en una única dirección y con un solo propósito. La transparencia y la consistencia constituyen dos valores que guiarán los procedimientos.

Cuarta etapa: Implementación de la estrategia.

La organización implementará la estrategia diseñada con el objetivo de promover la eficacia mediante los cuadros de mando en la dirección administrativa y financiera del sector público en la institución para la cual fue concebida.

Se realizó una búsqueda bibliográfica acerca del tema en las bases de datos Latindex, Scielo y Scopus, donde se encontraron 17 documentos que tratan el tema de las métricas y cuadros de mando. Se utilizaron los Descriptores en Ciencias Económicas: evaluación de métricas, eficacia de la dirección, cuadro de mando, dirección estratégica dentro de la clasificación JEL: A14 y A13.

Se realizaron observaciones a empresas e instituciones públicas de diferentes cantones de Ecuador y que se encuentran ubicadas en comunidades urbanas y rurales para comprobar su conocimiento y aplicación de estos términos por parte de los directivos. Las empresas muestreadas fueron: la productora de aves del cantón El Empalme, la productora de prendas de vestir masculinas del El Empalme, el taller de reparación de autos y motos también del Empalme, la mini industria agrícola del cantón Quevedo, la tienda mixta de productos textiles e industriales de Quevedo, la tienda comercializadora de motos de Quevedo, la tienda comercializadora Peugeot de Quevedo, la empresa cooperativa de taxis de Quevedo, la empresa cooperativa de transporte urbano del Empalme, la recapadora de neumáticos del Empalme, el supermercado agrícola del cantón El Empalme y la empresa comercializadora de materiales de la construcción de Quevedo.

En cuanto a la revisión bibliográfica permitió realizar un análisis detallado sobre las diferentes concepciones teóricas acerca de las métricas de control empresarial mediante la metodología de cuadro de mando, donde los autores abogan por que en las empresas se conciban estrategias de dirección administrativa y financiera desde la perspectiva de los cuadros de mando, como método en amplia difusión en el mundo empresarial americano y europeo.

Se debe reconocer que aún este tema muestra escaso conocimiento y aplicación en América Latina, lo cual se demuestra en la literatura especializada que recoge estudios realizados en Norteamérica y Europa fundamentalmente. Sin embargo, gracias a las experiencias foráneas se aprecian algunos avances en este sentido, lo cual permite trazar estrategias que potencien el logro de la eficacia de las instituciones públicas y favorezcan la utilización de metodologías de gran impacto que contribuyan al buen desempeño y resultados de las mismas.

Este análisis permitió exponer algunas experiencias de la utilización de los cuadros de mando en la dirección administrativa y financiera en el contexto ecuatoriano, donde se aprecian algunos acercamientos a esta intención, pero en cambio queda mucho por hacer a partir del desconocimiento que tienen los directivos del qué, para qué y cómo lograr esos modos de actuación.

Desde el punto de vista práctico se proponen modelos de actuación graficados que ayudarán a encauzar esta intención en aras de enriquecer las relaciones entre las instituciones públicas y la sociedad.

Las métricas para la evaluación de la eficacia de la dirección administrativa y financiera, han ido evolucionando en la medida que se muestra mayor intención para su aplicación en el sector público del Ecuador; sin embargo, aún se tienen diversas interrogantes e insatisfacciones acerca de su diseño e implementación en este sector.

La utilización de métricas para la evaluación de la eficacia de una institución pública, resulta más que una tendencia o una perspectiva de búsqueda de competitividad, una necesidad de las organizaciones que pretenden dar un aporte verdadero e integral a la sociedad.

Aún es insuficiente conocimiento del tema de los cuadros de mando como vía para la medición de la eficacia de la dirección administrativa y financiera en las instituciones públicas del Ecuador.

Anselin, L., P., M. Bosch y W. F. Maloney (2005). Spatial Econometrics: Methods and Models, Springer. The World Bank Economic Review, No. 3, vol. 19, pp. 345-378.

Behrens, K., C. Gaigné, G. I. Ottaviano y J. Thisse, (2007). Countries, Regions and Trade: On the Welfare Impacts of Economic Integration. European Economic Review, No. 5, vol. 51, pp.1 277-1 301.

Carreto, Julio (2015). Planeación Estratégica. Recuperado de http://planeacion-estrategica.blogspot.com/.

Chiquiar, D. (2008). Globalization, Regional Wage Differentials and the Stolper-Samuelson Theorem: Evidence from Mexico. Journal of International Economics, No. 1, vol. 74, pp. 70-93.

Declerck, A. (2005). Le management strategic des proyects. París, Francia: Hommes et techniques.

Frías Adán, J. (2016). Los cuadros de mando como vía de la dirección estratégica en el sector no estatal. Tesis en opción al grado de Doctor en Ciencias Económicas. Facultad de Ciencias Económicas. Universidad de Ciencias de Camagüey. Cuba.

Frías Adán, J. (2017): Cuadro de Mando Integral: una propuesta para el desarrollo de la eficiencia económica. Recuperado de: https://blog.es.logicalis.com

Guédez Díaz, Víctor (2006). Ética y práctica de responsabilidad social empresarial. Editorial Planeta. Caracas. Venezuela.

Instituto Ethos (2004). Academy of Management Review. 20(4), pp. 986-1012. [Internet] 2004. [citado 2018, jul 12]. Recuperado de http://www1.ethos.org.br/EthosWeb/arquivo/0-A-bbe2011_Indic_ETHOS_ESP.pdf.

Jeftee, Evoli (2015). Planeación Estratégica. Conceptos. Recuperado de http://www.monografias.com/trabajos7/plane/plane.shtml

Kaplan, R. y Norton, D. (1990). Planning Analytics. Recuperado de http://www03.ibm.com/software/products/fr/planning-analytics

Koontz, H., y Weihrich, H. (1980) Elementos de administración. Ciudad México: McGraw-Hill S.A.

Rodríguez Pose, A. y J. Sánchez Reaza (2005). Economic Polarization Through Trade: Trade Liberalization and Regional Growth in Mexico. En R. Kanbur, A. J. Venables (eds.), Spatial Inequality and Development, Oxford University Press, Oxford.EUA.

Rodríguez Pose, A., y N. Gill, N. (2006). How Does Trade Affect Regional Disparities? World Development, No. 7, vol. 34, pp. 1 201-1 222.

Scrich de la Torre, R. (2017). Diseño de métricas y estándares específicos en las actividades de control de la gestión de proyectos de informatización. Tesis en opción al grado de Doctor en Ciencias Económicas. Facultad de Ciencias Económicas. Universidad de Ciencias. Camagüey. Cuba.

Pérez, Fernández de Velasco, José. (2014) Gestión de la calidad empresarial. Editores Importados S. A. pp. 563. Lima – Perú.

Starik, M. y Carroll, A. (1990). In search of beneficence: reflections on the connections between firm social and financial performance. Proceeding, International. Association for Business and Society 1990 Annual Meeting, pp. 1-15.

Vera Rebollo, José Fernando (2011). Responsabilidad social empresarial y cooperativa en particular.Escuela Oficial de Turismo Universidad de Alicante. Alicante. España. Recuperado de www.mtas.es/insht/ntp/ntp_643.htm

1. Ingeniera comercial. Magister en Administración de empresas. Docente de la Universidad Técnica de Cotopaxi. Ext. La Maná. Ecuador. Email: mayra.valencia@utc.edu.ec

2. Ingeniero en Contabilidad y Auditoría. Máster en Administración de Empresas. Docente de la Universidad Técnica de Cotopaxi. Email:gloria.pazmino@utc.edu.ec

3. Tecnólogo Superior en Contabilidad y Auditoría. Magister en contabilidad y auditoría. Docente de la Facultad de Ciencias Administrativas. Universidad Técnica de Cotopaxi. Ext. La Maná. Ecuador. Email:jeansolmadeini@hotmail.com

4. Ingeniera en Contabilidad y Auditoría. Magíster En Contabilidad y Auditoría. Universidad Técnica de Cotopaxi. Ext. La Maná. Ecuador. Email: carmen.u@hotmail.com

5. Ingeniero Mecánico. Máster en Dirección Empresarial. Doctor en Ciencias Económicas. Profesor Titular de la Facultad de Economía de la Universidad de Ciencias de Camagüey. Cuba. Email: runny.scrich@cmw.desoft.cu

6. Ingeniero en Contabilidad y Auditoría. Máster en Administración de empresas. Email: fernandoguerrero@hotmail.ec

7. Licenciado en Economía. Doctor en Ciencias Pedagógicas. Máster en Investigaciones Científicas. Profesor Titular de la Facultad de Economía de la Universidad de Ciencias de Camagüey. Cuba. Email: aldoj.cmw@infomed.sld.cu