![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 40 (Nº 14) Año 2019. Pág. 2

GONZÁLEZ C., Gregory G. 1; SALCEDO P., Octavio J. 2; SÁNCHEZ C., Juan M. 3

Recibido: 15/09/2018 • Aprobado: 18/04/2019 • Publicado 29/04/2019

8. Propuesta de regulación colombiana para acceso a Internet

RESUMEN: Este artículo presenta una caracterización del Modelo Regulatorio de Servicios de Acceso a Internet en Colombia, sus principales actores, el marco legal en el cual se encuentra actualmente, el estado del mercado, algunos modelos internacionales y los futuros planes de acción que se podrían implementar en el mercado. Esto con el fin de validar y presentar una propuesta regulatoria y recomendaciones que puedan beneficiar el sector de acceso a Internet en Colombia, promuevan la competencia entre todos los actores involucraros. |

ABSTRACT: This article presents a characterization of the Regulatory Model of Internet Access Services in Colombia, its main actors, the legal framework in which it is currently located, the state of the market, some international models and the future action plans that are implemented in the market. This in order to validate and present a regulatory proposal and recommendations that can benefit the Internet access sector in Colombia, promote competition among all the actors involved. |

Los Proveedores de Servicios de Internet o Internet Service Provider (ISP), son empresas que brindan conexión a Internet a sus clientes. Para esto cada ISP conecta sus redes con otros ISP’s para así lograr una comunicación entre todos los usuarios conectados a Internet (Interisle Consulting Group, LLC, 2005).

En términos de la cadena de valor los ISP se encuentran en los eslabones iniciales de la misma ya que son el abastecimiento para muchos otros servicios existentes. Por consiguiente, es importante promover y ejecutar políticas de regulación sobre los mismos con el fin de evitar efectos de oligopolios o bajos estándares de QoS (Quality Of Service/Calidad de Servicio).

En cuanto al modelo de los ISP existen dos tipos de modelo de negocio, el primero corresponde a los ISP gratuitos los cuales proveen acceso a internet a sus usuarios y se sustentan básicamente a partir de acuerdos realizados con las empresas telefónicas, con las cuales comparten los ingresos generados por el consumo de pulsos telefónicos de los usuarios. También pueden tener una porción de sus ingresos en concepto de publicidad, dado su elevado nivel de tráfico.

También estan los ISPs por suscripción los cuales son los que más se conocen ya que brindan ciertas facilidades en comparación con su competencia como los son servicios de telefonía y televisión, anchos de banda más elevados para cada abonado y otros servicios de valor agregado como almacenamiento en la nube, streamig, etc. Esto con el propósito de crear una fidelización de abonados. Ya que en este campo del negocio los usuarios solo les interesan dos factores, el precio y la velocidad. Estos dos grandes factores son muy similares entre los ISP ya que la velocidad siempre se ve limitada por la tecnología que implementa el operador y el precio es estándar para cualquier operador. Por consiguiente, lo que diferencia a un operador de otro es la posibilidad de ofreces más servicios por el mismo precio. Y no perder el cliente que ya se tiene debido a que el costo de adquisición de usuarios en este nicho de mercado es bastante elevado. Puesto que hay que realizar acondicionamiento a cada usuario para poder proveer los servicios de Internet.

En el marco de regulación los ISP tienen como principales desafíos la QoS (Quality Of Service/Calidad de Servicio) y el fomento de una libre competencia ya que a pesar de que comparten redes muchos de estos operadores ya abarcan una gran parte del mercado en países cuyos ISP son muy pocos como es el caso de Colombia que tiene aproximadamente 7 operadores mientras que en países como Estados Unidos cuentan con más de 20 grandes operadores en todo su territorio.

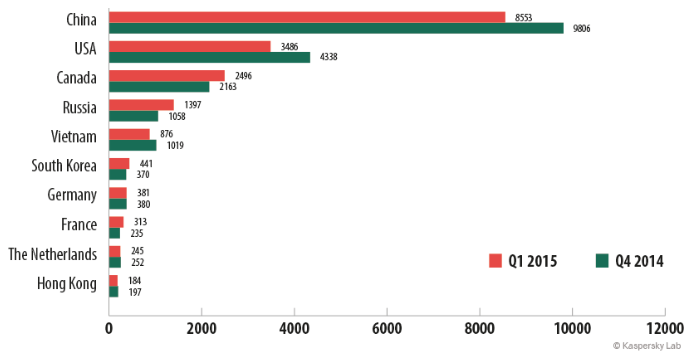

Otro desafío importante para los ISP es la seguridad de red ya que se ha visto un gran aumento en el tráfico de software malicioso, DdoS (Distributed Denial of Service) y APT(Advanced Persistent Threat). Grandes cantidades de tiempo, dinero y recursos se están invirtiendo para abordar el tema de seguridad en sus redes, pero la sofisticación de los ataques ha superado la capacidad de las soluciones de seguridad, en la Figura 1 se observa los diez primeros países que han recibido más ataques (Kaspersky Lab, 2015).

Figura 1

Los diez principales países atacados

en el T4 del 2015 y T1 del 2015

Fuente: (Kaspersky Lab, 2015)

Según la OCDE (Organización para la Cooperación y el Desarrollo Económicos) en el 2007, el tráfico se regula a partir de tres criterios generales: “1. El del máximo esfuerzo, 2. La priorización basada en la necesidad y 3. La priorización activa.

En el primer caso, cuando se produce una situación de saturación en la red, no queda más remedio que desechar los paquetes más antiguos que esperan a ser direccionados en el buffer. En la aplicación del segundo criterio, una vez los operadores de redes móviles han establecido un criterio para los casos de congestión que otorga prioridad de paso a unos paquetes VoIP o video en streaming, por ejemplo, en detrimento de correo electrónico, intercambio de archivos P2P y navegación Web y en el tercer caso, el operador está facultado para establecer prioridades de paso permanentes en detrimento de ciertos tipos de paquetes, incluso en situaciones de máxima fluidez en la red (IRPC, 2018; ARCEP, 2010).

Actualmente en el mundo existen organizaciones que velan por el derecho al acceso a la información (Internet) como lo son la IRPDC (Internet Rights and Principles Dynamic Coalition) y organizaciones internacionalmente reconocidas como lo son la WSIS (World Summit on the Information Society), y la ONU (Organización de las Naciones Unidas) la cual en el año 2003 declaro el libre acceso al Internet como un derecho humano.

Algunos de los principios que fundamentan esta decisión son:

Universalidad e igualdad: Todos los seres humanos nacen libres e iguales en dignidad y derechos, que deben ser respetados, protegidos y cumplidos en el entorno online.

Derechos humanos y justicia social: Internet es un espacio para la promoción, protección y cumplimiento de los derechos humanos y el avance de la justicia social. Toda persona tiene el deber de respetar los derechos de los demás en el entorno online.

Accesibilidad: Toda persona tiene igual derecho a acceder y utilizar Internet de forma segura y libre.

Expresión y asociación: Toda persona tiene derecho a buscar, recibir y difundir información libremente en Internet sin censura ni interferencias. Todo el mundo tiene derecho a asociarse libremente a través de Internet, con fines sociales, políticos, culturales o de otro tipo.

Confidencialidad y protección de datos: Toda persona tiene derecho a la privacidad online. Esto incluye el no ser vigilado, el derecho a utilizar cifrado y el derecho al anonimato. Todo el mundo tiene derecho a la protección de datos, incluyendo el control sobre la recolección, almacenamiento, gestión, cesión, eliminación y divulgación de sus datos personales y pudiendo ejercer su derecho al acceso, rectificación, cancelación y oposición a los mismos. Vida, libertad y seguridad: El derecho a la vida, la libertad y la seguridad deben ser respetados, protegidos y cumplidos en Internet. Estos derechos no deben ser infringidos o utilizados para vulnerar los derechos de otros.

Diversidad: La diversidad cultural y lingüística en Internet debe ser promovida, la innovación técnica y política deben alentar y facilitar la pluralidad de expresión.

Igualdad: Todo el mundo tendrá acceso universal y abierto a los contenidos de Internet, libre de priorizaciones discriminatorias, filtrado o control de tráfico por razones comerciales, políticas o de otra índole.

Normas y reglamento: La arquitectura de Internet, los sistemas de comunicación y los formatos de documentos y datos se deben basar en estándares abiertos que garanticen la interoperabilidad completa, la inclusión y la igualdad de oportunidades para todos.

Gobierno: Los Derechos Humanos y la Justicia Social deben ser la base jurídica y normativa sobre la que operar en Internet. Esto sucederá de manera transparente y multilateral, con un Internet basado en los principios de la participación inclusiva y la rendición de cuentas (IRPC, 2018).

De acuerdo a la Comisión Federal de Comunicaciones de Estados Unidos FCC por sus siglas en inglés (Federal Communications Commission), el 26 de febrero de 2015 el gobierno adopta una serie de normas con el fin de establecer una neutralidad de red, aludiendo que los usuarios o clientes “Pueden ir a donde quieran, cuando ellos quieran”, esto con el fin de no atar a un cliente a un ISP’s determinado. Previniendo que este operador bloqueé contenidos de su competencia y proteger los derechos de libre expresión.

Algunas de las políticas que fueron creadas respecto a esta neutralidad de red son políticas como la de “No Blocking” que consiste en que los ISPs no tienen autoridad alguna de bloquear el acceso a cualquier contenido, aplicaciones, servicios y dispositivos no armamentísticos. Otra ley es la de “No Throttling” que consístete en que el proveedor no podrá degradar la navegación y tráfico de red de contenido básico aplicaciones, etc. Finalmente otra de las grandes leyes es la de “No Paid Prioritation” la consiste que los proveedores de Internet no podrán priorizar tráfico de red para sus socios o filiales como ya venían haciendo (FCC, 2015).

De esta manera la FCC se concedió asimismo el poder para derrotar a los propietarios de las redes monopolísticas que pueden matar la libertad en internet mediante el bloqueo de sitios web o mediante la creación de un carril de alta velocidad de internet para las pocas privilegiadas empresas ricas de tecnología que pueden pagar por ella.

En la Unión Europea (UE), el debate sobre la neutralidad de la red ha ido generalmente el mismo que el estadounidense. No es extraño, por ello, constatar que a cada paso relevante dado por la FCC suceda alguna acción de envergadura desde el lado europeo. Las manifestaciones de las dos comisarías europeas con competencias sobre la red Reding en 2008 y Kroes en 2010 han tomado como referencia principal los trabajos de la FCC.

La convocatoria de una amplia encuesta pública en EEUU en 2007 y la consiguiente resolución de la FCC de 2010 son dos actos relevantes que tienen también reflejo posterior en la UE: en 2009. Así, la gestión de la neutralidad de la red es de aparición reciente entre las principales preocupaciones de la UE si atendemos a sus documentos políticos y a su actividad legislativa.

La comparación entre los marcos normativos europeo y estadounidense remite a una primera consideración: mientras que la FCC plantea obligaciones a los proveedores de servicios como lo podemos observar en las leyes promulgadas, la BEREC (Body of European Regulators for Electronic Communications) propone criterios de evaluación para optimizar el tráfico de datos en la red, creando de esta forma una política de gestión razonable.

En comparación con los dos casos anterior en Japón la normatividad por mucho tiempo tuvo una carencia en la regulación de los servicios de acceso a Internet y el acceso a su información, no fue sino hasta 2008 que el primer ministro japonés promulgo una serie de pautas y políticas sobre el tráfico de las redes en las que establece las prácticas de catalogación de tráfico, en tanto que probablemente atentatorias contra el secreto de las comunicaciones, se hallan fuera de la ley. Los procedimientos de estrangulamiento o throttling de tráfico solo podían ser usados excepcionalmente, y nunca debían sustituir a la mejora de la capacidad de la red, que se establecía como la solución a aplicar en términos generales.

En Colombia entre los años 1990 y 1994 se crearon políticas orientadas a reducir la presencia del Estado en sectores como la prestación de servicios públicos con el fin de generar una mayor competencia, a través de la eliminación de barreras arancelarias en sectores de agricultura, industria y servicios. Esto dio lugar a marcar y definir de manera específica las obligaciones y derechos de cada uno de los actores involucrados en el sector de las comunicaciones. Adicionalmente al intervenir operadores de naturaleza privada en la prestación de SPD (Servicios Públicos Domiciliarios) mejora la eficiencia, competencia y calidad de los servicios prestados. En cuanto a entes reguladores del sector de telecomunicaciones en lo que concierne a regulación de políticas de acceso a internet en Colombia podemos resaltar algunos como el Mintic, Superintendencia de Servicios Públicos Domiciliarios y Comisión de Regulación de Comunicaciones.

El Ministerio de Tecnologías de la Información y las Comunicaciones: El 30 de julio de 2009 por la ley 1341 el entonces Ministerio de Comunicaciones se convierte en el Ministerio de Tecnologías de la Información y las Comunicaciones el cual es el principal ente regulador del poder ejecutivo frente al sector de telecomunicaciones en Colombia, el cual tiene como marco normativo “el desarrollo del sector y promover: el acceso y uso de las TIC (Tecnologías de la Información y las Comunicaciones) a través de la masificación, el impulso a la libre competencia, el uso eficiente de la infraestructura y en especial fortalecer la protección de los derechos de los usuarios”.

La Superintendencia de Servicios Públicos Domiciliarios: Es un organismo de carácter técnico, creado por la Constitución de 1991, que, por delegación del Presidente de la República de Colombia, ejerce inspección, vigilancia y control las entidades y empresas prestadoras de servicios públicos domiciliarios.

La Comisión de Regulación de Comunicaciones es el órgano encargado de promover la competencia, evitar el abuso de posición dominante y regular los mercados de las redes y los servicios de comunicaciones; con el fin de prestar los servicios de forma económicamente eficiente, y refleje altos niveles de calidad.

Con la apertura económica en Colombia después de 1994 se aprueba la Ley 142 de 1994 “Por la cual se establece el régimen de los servicios públicos domiciliarios y se dictan otras disposiciones” la cual aplica a los SPD de acueducto, alcantarillado, aseo, energía eléctrica, distribución de gas combustible, telefonía fija pública básica conmutada y la telefonía local móvil en el sector rural.

La Ley 142 de 1994 de SPD en el artículo 88 define los esquemas de regulación tarifarios a los cuales pueden ser sometidos cada una de las empresas prestadoras de SPD y el papel que tendrá el ente regulador en cada tipo de esquema. Las modalidades y casos a los cuales se pueden ceñir las empresas prestadoras de servicios son:

“Régimen de Libertad: Régimen de tarifas mediante el cual los operadores determinan libremente las tarifas a sus suscriptores y/o usuarios.

Régimen de Libertad Vigilada. Régimen de tarifas mediante el cual los operadores determinan libremente las tarifas a sus suscriptores y/o usuarios. Las tarifas sometidas a este régimen deberán ser registradas en las Comisiones, sin perjuicio de otros registros establecidos en la ley.

Régimen de Libertad Regulada. Régimen de tarifas mediante el cual la comisión fija los criterios y metodologías con arreglo a los cuales los operadores determinan o modifican los precios máximos para los servicios ofrecidos a sus suscriptores y/o usuarios. Las tarifas sometidas a este régimen deberán ser registradas en la comisión, sin perjuicio de otros registros establecidos en la ley.” (Congreso de Colombia, 1994)

También en Colombia podemos observar que, en las tarifas de los servicios de comunicaciones como el servicio de internet local, están reguladas por la resolución 087 del 5 de septiembre de 1997 y la resolución 575 del 9 de septiembre de 2002, donde se fijan las tarifas máximas los estratos I, II, III, IV, V y VI. Al igual que los cálculos de factor de ajuste.

La Ley 1341 de 2009 marca un hito en la política publica sectorial; a través de ella: “el Estado reconoce que el acceso y uso de las tecnologías de la información y las comunicaciones, el despliegue y uso eficiente de la infraestructura, el desarrollo de contenidos y aplicaciones, la protección a los usuarios, la formación del talento humano en estas tecnologías y su carácter transversal, son pilares para la consolidación de las sociedades de la información y del conocimiento,” impactando en el mejoramiento de la inclusión social y de la competitividad del país.

En esta línea, el marco legal e institucional planteado tiene como principios orientadores: priorizar el acceso y el uso de las tecnologías de la información y las comunicaciones; promover la libre competencia; incentivar el uso eficiente de la infraestructura y los recursos escasos; garantizar la protección de los derechos de los usuarios; y generar incentivos adecuados para la inversión privada. Adicionalmente, se introduce en el país el principio de neutralidad tecnológica, para desplegar nuevas oportunidades a los agentes que confluyen en el sector de las tecnologías de la información y las comunicaciones (Congreso de Colombia, 2009).

También es esta ley general establece que la Comisión de Regulación de Telecomunicaciones -CRT, de que trata la Ley 142 de 1994, se denominará Comisión de Regulación de Comunicaciones (CRC), Unidad Administrativa Especial, con independencia administrativa, técnica y patrimonial, sin personería jurídica adscrita al Ministerio de Tecnologías de la Información y las Comunicaciones, y será el órgano encargado de promover la competencia, evitar el abuso de posición dominante y regular los mercados de las redes y los servicios de comunicaciones; con el fin que la prestación de los servicios sea económicamente eficiente, y refleje altos niveles de calidad.

Otra característica importante de esta ley es el hecho de determinar el marco general para la formulación de las políticas públicas que regirán el sector de las Tecnologías de la Información y las Comunicaciones, su ordenamiento general, el régimen de competencia, la protección al usuario, así como lo concerniente a la cobertura, la calidad del servicio, la promoción de la inversión en el sector y el desarrollo de estas tecnologías, el uso eficiente de las redes y del espectro radioeléctrico, así como las potestades del Estado en relación con la planeación, la gestión, la administración adecuada y eficiente de los recursos, regulación, control y vigilancia del mismo y facilitando el libre acceso y sin discriminación de los habitantes del territorio nacional a la Sociedad de la Información.

También, como lo estable en Articulo 1 de la ley general de las TIC “así como las potestades del Estado en relación con la planeación, la gestión, la administración adecuada y eficiente de los recursos, regulación, control y vigilancia del mismo y facilitando el libre acceso y sin discriminación de los habitantes del territorio nacional a la Sociedad de la Información”, el estado garantiza el libre acceso a este tipo de tecnologías y administrarlo de una manera eficiente y en igualdad de oportunidades a todos los habitantes en el territorio nacional.

Otro punto importante es que con la entrada en vigor de esta ley el estado prioriza el acceso y uso a las Tecnologías de la Información y las Comunicaciones en la producción de bienes y servicios, en condiciones no discriminatorias en la conectividad, la educación, los contenidos y la competitividad. Para de esta forma plantear el derecho a la comunicación, la información y la educación y los servicios básicos de las TIC, como lo consagra la constitución en los artículos 20 y 67.

También el artículo 18 de esta misma ley se define como función del MinTic la de “Definir, adoptar y promover las políticas, planes y programas tendientes a incrementar y facilitar el acceso de todos los habitantes del territorio nacional, a las tecnologías de la información y las comunicaciones y a sus beneficios:”

Establece que el Fondo de Comunicaciones que trata el Decreto 129 de 1976, en adelante se denominará Fondo de Tecnologías de la Información y las Comunicaciones, como una Unidad Administrativa Especial del orden nacional, dotado de personería jurídica y patrimonio propio, adscrita al Ministerio de Tecnologías de la Información y las Comunicaciones. Señala que su objeto será́ financiar los planes, programas y proyectos para facilitar prioritariamente el acceso universal, y del servicio universal cuando haya lugar a ello, de todos los habitantes del territorio nacional a las Tecnologías de la Información y las Comunicaciones, así́ como apoyar las actividades del Ministerio y la Agencia Nacional Espectro, y el mejoramiento de su capacidad administrativa, técnica y operativa para el cumplimiento de sus funciones (MinTIC, 2018).

El número de usuarios de Internet en Colombia con el tiempo ha venido en aumento y si bien es cierto con el plan nacional de fibra óptica se le dio acceso a este servicio a más municipios en el país todavía no se cuenta con un “Internet abierto y sustentable” como lo muestra “The Internet Society” en su reporte anual del año 2017, donde se ve una gran carencia en políticas de gobierno electrónico. Así mismo con el cerramiento de posibilidades comerciales como lo son la importación de equipos celulares al país. En la actualidad Colombia tiene alrededor del 50% de su población con acceso a Internet. Esto es importante ya que el aumento en la conectividad hace más competitivo al país, lo hace más internacional y permite que participemos de la industria más allá del ámbito local (INTERNET SOCIETY , 2017).

El Índice de Oportunidad Digital es un índice basado únicamente en indicadores de las TIC acordadas internacionalmente. Esto hace que sea una herramienta valiosa para la evaluación comparativa de los indicadores más importantes para medir la Sociedad de la Información. El DOI es una herramienta estándar que los gobiernos, operadores, agencias de desarrollo, investigadores y otros pueden utilizar para medir la brecha digital y comparar el rendimiento de las TIC dentro y entre países.

El Índice de Oportunidad Digital (DOI) tiene 11 indicadores básicos acordados por la Asociación para las TIC y para el desarrollo, estos están agrupados en 3 grupos de medición: oportunidad, de infraestructura y de utilización. El DOI ha sido compilado para 181 economías por un período de tres años a partir de 2004-2006. Una serie de tiempo aún más largo para 62 economías líderes para el período 2000-2006. Las mayores ventajas de la DOI son su diseño modular, su orientación hacia el desarrollo y su estructura, la combinación de los componentes fijos y móviles.

Para el caso de Colombia de acuerdo a este índice se encuentra en la posición número 80 por debajo de países como Venezuela, Uruguay, Brasil y Chile, situación que no es muy favorable para el usuario colombiano, ya que la infraestructura y la oportunidad de uso de sobre este recurso no está siendo aprovechada no obstante estas cifras son de hace diez años momento en el Colombia no contaba con un gran despliegue tecnológico (ITU, 2005).

En el Foro Económico Mundial se crea el índice networked readliness también conocido como el índice de preparación tecnológica, este índice mide la propensión de los países que explotan las oportunidades que ofrecen las tecnologías de información y comunicaciones (TIC). Se publica en colaboración con INSEAD, como parte de su información Informe Anual de Tecnología Global (GITR). El informe es considerado como la evaluación más autorizada y completa de cómo los impactos de las TIC a la competitividad y el bienestar de las naciones.

El índice fue desarrollado originalmente por el Grupo de Tecnología de la Información, que trabajó en el Centro de la Universidad de Harvard para el Desarrollo Internacional hasta el año 2002. Su objetivo es comprender mejor el impacto de las TIC en la competitividad de las naciones y es un compuesto de tres componentes:

1. El medio ambiente para las TIC ofrecido por un país o una comunidad dada (de mercado, y el ambiente político, regulatoria infraestructura)

2. La disposición de las partes interesadas del país claves (individuos, empresas y gobiernos) para utilizar las TIC

3. El uso de las TIC entre estos grupos de interés.

Para el caso de Colombia nos encontramos en el puesto número 52 de este ranking y como se observa en el reporte de “The Global Information Technology Report 2015” el crecimiento de Colombia a nivel de cobertura tecnología a pesar de ser lento y tardío ha logrado penetrar varios niveles sociales creando una igualdad de condiciones en cuestiones de acceso a la información en la mayoría de la población, esto gracias al apoyo del gobierno en programas como “El plan nacional de fibra óptica” o “El de vive digital” (World Economic Forum, 2015).

Colombia es el noveno país latinoamericano en penetración de Internet en los hogares, el noveno en penetración de banda ancha fija, el cuarto en ancho de banda internacional y el octavo en ancho de banda internacional por usuario de Internet (Internet Society, 2014). Actualmente la mayoría de las conexiones de Internet al hogar son producto de tecnologías hibridas solamente la Empresa de Telecomunicaciones de Bogotá (ETB), cuyo accionista mayoritario es el Distrito Capital de Bogotá, lleva fibra óptica a los hogares, por otro lado, Internexa comenzó hace varios años el despliegue de fibra óptica en la red de transmisión de la empresa eléctrica ISA. Esta empresa, subsidiaria de ISA (Interconexión Eléctrica S.A.), tiene tendidos más de 6.600 kilómetros de fibra a lo largo de todo el territorio colombiano cubriendo las principales rutas y conectando ambas costas; su red completa en el subcontinente americano tiene más de 22.730 kilómetros, prestando servicios en Venezuela, Ecuador, Perú, Chile, Argentina y Brasil. Internexa presta servicios a costos sustancialmente menores que los costos ofrecidos por los cables submarinos y, dada la topología, con sigue disminuir la latencia de 60 ms a 5 ms.

Colombia cuenta en la actualidad con diez cables submarinos, la mayoría de ellos en la costa del Atlántico. Aterrizan en Colombia el cable Maya 1 (de Columbus e Internexa, entre otros), Arcos 1 (de Cable & Wireless y Orbital, entre otros), CFX-1 (de Columbus), América Móvil 1 (de América Móvil), SAm-1 (de Telefónica) y Pan-Am (de un consorcio de 44 empresas, ninguna de las cuales tiene presencia en Colombia). Actualmente solo se tiene una conexión de cables submarinos en el Pacífico, pero pronto entrarán en servicio tres cables adicionales, uno de ellos en esa costa. También existen tres cables terrestres que conectan con Venezuela y Ecuador.

Existen 41 ISP, pero tan sólo cinco (Telefónica, Claro, UNE, ETB y Tigo) concentran cerca del 95% del mercado. El sector continúa consolidándose como un oligopolio siendo la más reciente la fusión entre Tigo y UNE.

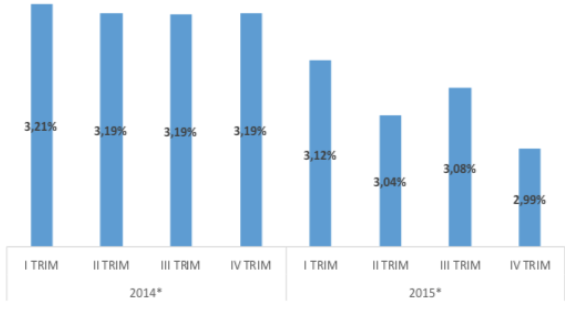

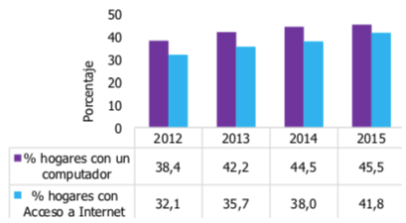

Teniendo en cuenta que este mercado es tan grande es importante regularlo. El aporte al PIB de este mercado ha venido decreciendo como se observa en la Figura 2. Pero el porcentaje de hogares con acceso a Internet se ha incrementado como se observa en la Figura 3. Por esta razón es una obligación del estado regularlo.

Figura 2

Participación del Sector Correos

y Telecomunicaciones en el PIB

Fuente: Departamento Administrativo Nacional de Estadística (DANE), (MinTIC, 2016)

-----

Figura 3

Porcentaje de hogares con

computador y acceso a Internet

Fuente: Departamento Administrativo Nacional de Estadística (DANE), (MinTIC, 2016)

Ya entrando en un análisis más detallado sobre los proveedores de servicios TIC. Con respecto a la participación de mercado de los proveedores en los diferentes servicios TIC (Internet fijo y móvil, Telefonía fija y móvil y Televisión por suscripción) según usuarios, el proveedor Claro continuó registrando en el 2014 el mayor número de usuarios en el sector TIC; de los 99.438.861 de usuarios reportados para el 2014, Claro contó con un total de 53.783.541 para los servicios fijos y móviles en análisis, que significó una participación agregada del 54,09%. Esta importante participación de Claro es un reflejo de las cuotas de mercado que tiene este proveedor en cada uno de los servicios de telecomunicaciones, especialmente en los servicios de TV por suscripción, Internet móvil por demanda y suscripción, y telefonía móvil, los cuales fueron superiores al 40% (MinTIC, 2016).

Hay que tener en cuenta que dos características importantes de Claro, Movistar y UNE que pueden sustentar su mayor número de usuarios, y por tanto, las mayores cuotas de mercado, con respecto a los otros proveedores son: primero, estos proveedores están presentes en todos los servicios fijos y móviles en análisis teniendo la posibilidad de ofrecer paquetes conocidos como “Triple Play”, caso que es diferente a otros proveedores que no cubren todos estos servicios. Segundo, tienen un mayor tiempo en los diferentes mercados, que le han permitido un mayor posicionamiento, por ejemplo, para sustentar esto cabe remarcar que a pesar de que ETB tiene una participación baja de mercado de las TIC’s, cabe resaltar que esta empresa tiene una número considerable y equiparable con empresas como Claro y Movistar, por el hecho de haber incursionado en el mercado primero y en su época tener un monopolio.

Inicialmente se modela el sistema de oferta y demanda de servicios de Internet en un sistema con m ISP’s y un número n de mercados como se observa en la Figura 4. A partir de ese modelo se caracteriza y parametriza los diferentes agentes del modelo, con lo cual encuentra la ecuación general de equilibrio de Cournot-Nash para el modelo tratado. A partir de esta ecuación general se simplifica el modelo para el caso colombiano, el cual se comporta como un oligopolio, y se determina si es posible lograr el equilibrio de Cournot-Nash; en caso que se demuestre que se puede lograr el equilibrio, se puede afirmar que se posible obtener los mejores resultados individuales de todos los agentes que integran el sistema, desde que se cumplan ciertos requisitos del modelo, y en este caso en el Modelo Regulatorio de Servicios de Acceso a Internet en Colombia.

Figura 4. Estructura del modelo económico del problema

Fuente: Autores

Para obtener la ecuación de equilibrio de Cournot-Nash, Inicialmente se paramétriza y caracteriza todos los agentes involucrados en el problema que se está tratando. Para la oferta, con el fin de simplificar la matemática de este planteamiento, también se pretende eliminar la intención del ente regulador en este modelo, y solo se limitará a analizar el comportamiento y las relaciones existentes entre los principales agentes ISP’s donde se tomara un numero 𝑚 de ellos siendo el subíndice 𝑖 para referirse a uno de ellos (como se observa en la Figura 4), mientras que para el caso de la demanda, se refiere a ellos como las diferentes demandas o mercados que pueden existir en este mercado siendo un número total de 𝑛 mercados y siendo el subíndice 𝑗 para referirse a un tipo de mercado especifico (como se observa en la Figura 4).

Se supone que los proveedores de servicios compiten bajo el equilibrio de Cournot-Nash en el cual se asume el concepto de comportamiento no cooperativo y cada uno de los proveedores de servicio selecciona su nivel de calidad y servicios ofrecidos. A su vez los clientes seleccionan sus preferencias de acuerdo a funciones de precios asociados a la demanda. Esto se puede apreciar en la Figura 4 donde a manera gráfica se plantea las relaciones bidireccionales existentes entre un modelo de m agentes.

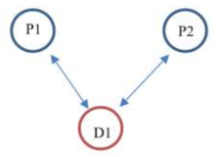

Considerando una red compuesta por un oligopolio de dos agentes como se muestra en la figura 5.

Figura 5

Estructura del modelo económico de un Oligopolio

Fuente: Autores

Se puede apreciar que el mercado está compuesto de dos operadores de red P1 y P2 y una sola demanda D1, para empezar a analizar el modelo los costos de producción vienen dados por las ecuaciones (3) y (4). Con lo cual se obtiene los costos de producción de los dos agentes, se observan en las ecuaciones (7) y (8).

De acuerdo al marco presentado anteriormente sobre el modelo regulatorio de servicios de acceso a Internet, las regulaciones propuestas a nivel mundial, la cantidad de suscriptores por operador y la penetración del IoT (Internet de las Cosas en ingles Internet of Things) en Colombia, también considerando las normativas, regulaciones y leyes del Estado Colombiano y por último considerando las utilidades obtenidas en un sistema de Oligopolio de dos agentes ISP’s. Adicionalmente, es necesario aclarar que en la mayoría de los municipios el operador líder de banda ancha es una firma integrada que presta servicios de telefonía o cable. Estas firmas tienen acceso a los usuarios finales y cuentan con medios (contratos o redes) para conectarse con la red de Internet. Esto hace que sea difícil la penetración en el mercado por consiguiente se propone que los proveedores de servicio de Internet compartan sus redes con otros operadores, como es el caso del mercado mayorista donde los ISP’s se prestan redes en estos casos hilos sobre un cable troncal de fibra óptica.

Con la implementación del Plan Vive Digital no solo se debe invertir en infraestructura y equipos, como se ha venido haciendo en los últimos años también es necesario crear servicios sobre esas infraestructuras y motivar a la utilización de elementos propios de las TIC, como es implementar por medio de NFC (Near Field Communication) o APP’s (applications) para masificar el comercio electrónico para así contribuir a dinamizar la economía, y revisar las barreras regulatorias que rigen los medios de pagos electrónicos.

Respecto de las velocidades en la prestación de servicios de acceso a Internet, es imprescindible una regulación o directiva que tenga como meta estandarizar la banda ancha en el país y que se consideren velocidades por encía de las 50Mb como se tienen en muchos países desarrollados.

Colombia debe tener regulación acorde a los lineamientos establecidos por WSIS (World Summit on the Information Society), y la ONU (Organización de las Naciones Unidas), e implementarlo tomado como ejemplo lo realizado por Comisión Federal de Comunicaciones de Estados Unidos FCC, que permita la libre competencia y que principalmente defienda los derechos de los usuarios, promoviendo la igualdad entre a lodos los ciudadanos en cuestiones de acceso a Internet.

Sin duda alguna las nuevas tecnologías como el 4G o FTTH ejercen nuevas dinámicas en el mercado de las Telecomunicaciones en el país, debido a la posibilidad de ofrecer nuevos servicios sobre la red y también generar un equilibrio en cuestiones de acceso a la misma.

Igualmente, la CRC y el MinTic no deben caer en la sobre regulación que asfixie la economía de los ISP’s, así como tampoco en la restricción de contenidos como es el caso de gobiernos opresivos.

En cuanto a políticas de regulación si es importante regular la velocidad de acceso a sitios como YouTube, Netflix, etc. Ya que algunos proveedores de servicios de internet han disminuido el ancho de banda para estos sitios con el fin de descongestionar el sistema violando de esta forma los contratos preestablecidos.

ARCEP. (2010). https://www.arcep.fr/uploads/tx_gspublication/actes-colloque-neutralite-130410-juil10.pdf. Recuperado de ARCEP: https://www.arcep.fr/uploads/tx_gspublication/actes-colloque-neutralite-130410-juil10.pdf

Congreso de Colombia. (1994). LEY 142 DE 1994, SERVICIOS PÚBLICOS DOMICILIARIOS. Recuperado de Congreso de Colombia: http://www.secretariasenado.gov.co/senado/basedoc/ley_0142_1994.html

Congreso de Colombia. (2009). Ley 1341 de 2009. Recuperado de MinTic: https://mintic.gov.co/portal/604/articles-8580_PDF_Ley_1341.pdf

FCC. (2015). Federal Communications Commission FCC 15-24 . Recuperado de Federal Communications Commission : https://docs.fcc.gov/public/attachments/FCC-15-24A1.pdf

Interisle Consulting Group, LLC. (2005). Interconnection and Peering among Internet Service Providers. Recuperado de www.interisle.net: http://www.interisle.net/sub/ISP%20Interconnection.pdf

INTERNET SOCIETY . (2017). INTERNET SOCIETY GLOBAL INTERNET REPORT "Paths to Our Digital Future". Recuperado de INTERNET SOCIETY : https://future.internetsociety.org/wp-content/uploads/2017/09/2017-Internet-Society-Global-Internet-Report-Paths-to-Our-Digital-Future.pdf

Internet Society. (2014). Informe global de Internet 2014. Recuperado de Internet Society: https://www.internetsociety.org/wp-content/uploads/2017/09/GIR_2014_Resumen_Ejecutivo.pdf

IRPC. (2018). 10 Internet Rights & Principles. Recuperado de Internet Rights & Principles Coalition: http://internetrightsandprinciples.org/site/campaign/

ITU. (2005). MEASURING DIGITAL OPPORTUNITY. Recuperado de INTERNATIONAL TELECOMMUNICATION UNION : https://www.itu.int/osg/spu/ni/wsisbridges/linked_docs/Background_papers/DOI%20V2.pdf

Kaspersky Lab. (2015). Statistics on botnet-assisted DDoS attacks in Q1 2015. Recuperado el 15 de 05 de 2018, de AO Kaspersky Lab: https://securelist.com/statistics-on-botnet-assisted-ddos-attacks-in-q1-2015/70071/

MinTIC. (2018). Boletin Trimestral de las TIC. Recuperado de MinTIC: http://colombiatic.mintic.gov.co/602/articles-72708_archivo_pdf.pdf

MinTIC. (2016). REPORTE DE INDUSTRIA DEL SECTOR TIC 2015. Recuperado de MinTIC: http://colombiatic.mintic.gov.co/602/articles-15957_archivo_pdf.pdf

World Economic Forum. (2015). The Global Information Technology Report 2015. Recuperado de World Economic Forum: http://www3.weforum.org/docs/WEF_Global_IT_Report_2015.pdf

1. Estudiante Maestría en Telecomunicaciones, Universidad Nacional de Colombia. gggonzalezc@unal.edu.co

2. Profesor Titular y Director del grupo de investigación Internet Inteligente, Universidad Distrital Francisco José de Caldas, Facultad de Ingeniería, osalcedo@udistrital.edu.co. Profesor Titular, Universidad Nacional de Colombia, Facultad de Ingeniería, ojsalcedop@unal.edu.co

3. Profesor Asociado e integrante del grupo de investigación GIIRA, Universidad Distrital Francisco José de Caldas, Facultad de Ingeniería, jmsanchezc@udistrital.edu.co