![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 40 (Number 14) Year 2019. Page 17

GONZÁLEZ, Oscar U. 1; MOLINA, Ricardo G. 2 y PATARROYO, Diego F. 3

Recibido: 29/12/2018 • Aprobado: 25/03/2019 • Publicado 29/04/2019

RESUMEN: Aunque existen diversos estudios sobre Responsabilidad Social Empresarial (RSE) y Gobierno Corporativo (G.C), existen baches de conocimiento sobre la realidad empresarial y las prácticas organizacionales. Para realizar el comparativo de las prácticas más representativas de RSE y G.C de estas organizaciones fue necesario aplicar 324 encuestas aleatorias a los stakeholders asociados a las 24 organizaciones. Este paper dará cuenta de tres ítems: primero se enfatizará en la parte epistemológica de la RSE y en alguna medida del G.C, para llegar a la identificación, discusión y comparación de las prácticas aplicadas en estas empresas, finalizando con las conclusiones. El tipo de estudio fue descriptivo, con un método explicativo. Para concluir, las medianas empresas de los valles de Tundama y Sugamuxi se encuentran comprometidas en mediano grado con las políticas de RSE, mientras que en el G.C aunque poseen códigos de ética, algunas entidades restringen el contacto con clientes y proveedores de una forma adecuada. |

RESUMEN: Although there are several studies on Corporate Social Responsibility (CSR) and Corporate Governance (G.C), there are bumps in knowledge about the business reality and organizational practices. To make a comparison of the most representative practices of CSR and G.C of these organizations, it was necessary to apply 324 random surveys to the stakeholders associated with the 24 organizations. This paper will give an account of three items: first, it will be emphasized in the epistemological part of the CSR and to some extent of the G.C, to arrive at the identification, discussion and comparison of the practices applied in these companies, ending with the conclusions. The type of study was descriptive, with an explanatory method. To conclude, medium-sized companies in the valleys of Tundama and Sugamuxi are committed to medium-level CSR policies, while in the G.C although they have codes of ethics, some entities restrict contact with customers and suppliers in an appropriate manner. |

La temática de la Responsabilidad Social Empresarial (RSE), ha venido teniendo una serie de precisiones, que de una u otra manera han marcado los rumbos académicos y empresariales de la organización moderna, este concepto ha ido de la mano (no sin ser lo mismo) con las concepciones del Gobierno Corporativo (G.C.), apuntando a intentar poner en práctica acciones prolíficas en pro de los hoy llamados grupos de interés, de tal suerte que hagan de la empresa moderna un satisfactor de los diversos grupos tocantes a la misma (Martínez, 2011), es por este motivo, que el principal objetivo del presente documento investigativo es presentar un comparativo de las prácticas de RSE y GC, en las medianas empresas de los valles de Tundama y Sugamuxi en el departamento de Boyacá.

Con este objetivo primario, fue necesario aplicar 324 encuestas estructuradas aleatorias (distribuidas entre los Stakeholders de cada entidad), indagando sobre las prácticas más representativas por cada perspectiva. En tal sentido el documento se dividirá en tres partes a saber, la primera apunta a recoger las percepciones teóricas más relevantes del tema, pero que sean de más reciente edición, que no solo sean de autores seminales, un segundo apartado, se orientará a la identificación de las prácticas de RSE existentes en las precitadas empresas, añadiéndole igualmente de manera sucinta los elementos más prioritarios del GC; el tercer acápite pondrá de manifiesto las conclusiones más relevantes de la investigación; en lo que tiene que ver con la metodología, el tipo y método de estudio utilizado fue el descriptivo – explicativo; acompañado del análisis descriptivo como técnica de análisis de información, a fin de mostrar las relaciones más marcadas en estas prácticas empresariales de las provincias Boyacenses.

Tal como lo expresan González, Rodríguez y Herrera (2015), la historia u origen de la RSE se remonta desde los años veinte, pero a partir de los cincuenta y sesenta es cuando realmente se consolida, y se inicia con la idea de que si las organizaciones hacen uso de los recursos que posee una sociedad, este solo hecho genera un deber ético y moral. En la década de los setenta se empiezan a definir las responsabilidades que tiene la empresa; ya para los ochenta aparece el famoso término de stakeholder o grupo de interés, complementando al shareholder o accionista, como único interesado en la compañía; (Developing Sustainable Regions Through Responsible SMEs, 2015, p. 8). De igual manera es relevante mencionar que tanto la Organización de las Naciones Unidas, como la OIT, la Convención sobre los Derechos del Niño, la Norma ISO 14000, el Libro Verde, y la ISO 26000 como guía de recomendaciones de la RSE, entre otros han sido instituciones que han hecho parte esencial del proceso que ha tenido esta temática. (Paternoster, 2011)

La Confederación de Organizaciones Empresariales de la Comunidad Valenciana, (2016, p.3) describe la responsabilidad social o corporativa como “la integración voluntaria por parte de la empresa de las preocupaciones sociales, laborales, ambientales y de respeto a los derechos humanos que surgen de la relación y el diálogo transparente con los grupos de interés directamente afectados por sus actuaciones (clientes, proveedores, recursos humanos, comunidad, medioambiente) en su gobierno, gestión, estrategia, políticas y procedimientos”. Por su parte Fisher, (2004, p.381), considera que el concepto de la Responsabilidad Social es ambiguo; no obstante el Ministerio de Empleo y Seguridad Social de España, (2016, p.11) redacta una nueva definición europea de la RSE, donde relaciona “la responsabilidad de las empresas por sus impactos en la sociedad, que las compañías tengan en cuenta en su estrategia y operaciones las expectativas de los grupos de interés para maximizar su capacidad de crear valor para el conjunto de la sociedad”, lo que implica que según esta definición las organizaciones hoy en día no deben trabajar solo por trabajar, sino laborar pensando en la sociedad en general. (Abreu & Badii, 2006)

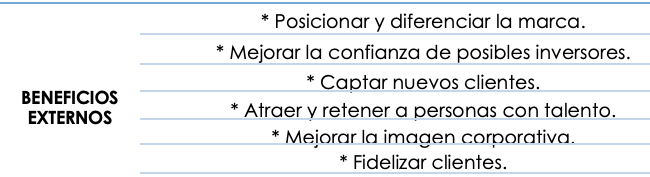

Cualquier tipo de empresa u organización independientemente de su estructura jerárquica o actividad económica puede hacer responsabilidad social, al implementar acciones responsables se obtienen ciertos beneficios tanto internos como externos, de manera externa se consigue mejorar las relaciones con proveedores y clientes, así como con la sociedad y el medio ambiente (Server & Capó, 2009). (Cuadro 1)

Cuadro 1

Beneficios Externos de la Responsabilidad Social Empresarial

Fuente: Elaboración propia (2016) a partir de Responsabilidad Social

Empresarial: Buenas Prácticas y Recomendaciones; DESUR (2015).

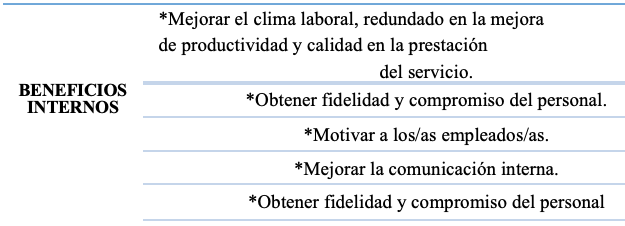

A su vez de manera interna se obtienen beneficios en el sentido de generar mejores relaciones con los colaboradores o empleados, proporcionar buen clima laboral e incrementar la motivación, logrando así eficiencia y eficacia, no obstante, existen muchos más tal como se muestra en el cuadro 2.

Cuadro 2

Beneficios Externos de la Responsabilidad Social Empresarial

Fuente: Elaboración propia (2016) a partir de Responsabilidad Social

Empresarial: Buenas Prácticas y Recomendaciones; DESUR (2015).

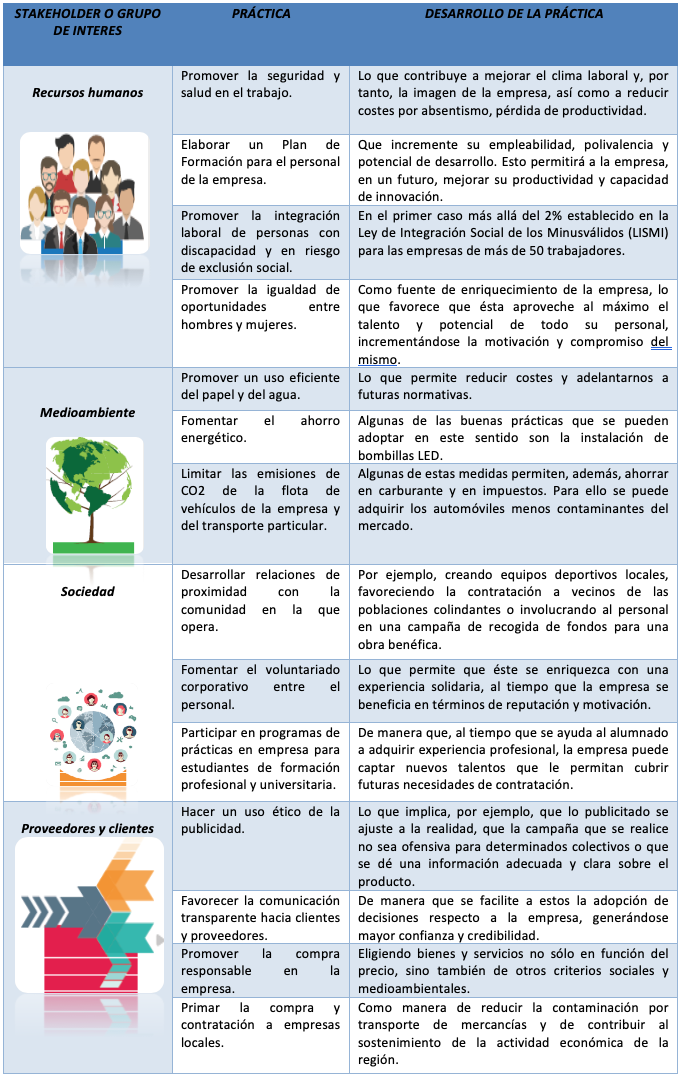

Las empresas u organizaciones que trabajan de forma responsable pueden realizar en materia de RSE innumerables acciones que beneficien a sus grupos de interés, el abanico de posibilidades es tan amplio que cada compañía puede identificar aquellos aspectos que requieren mayor atención; en el cuadro N° 3, se muestran algunas de las prácticas que se pueden ejecutar teniendo en cuenta cada uno de los Stakeholders.

Cuadro N° 3

Prácticas de Responsabilidad Social Empresarial

Fuente: Elaboración Propia (2016), a partir de Responsabilidad Social Empresarial para Pymes; Confederación de Organizaciones Empresariales de la Comunidad Valenciana (CIERVAL), 2016, p. 4-7.

Aunque no es el objetivo de este paper revisar cíclicamente los autores seminales, es de acotar, que en torno a este segundo acápite surge un grupo de autores muy recientes, que han referido en torno a la temática, dentro de los más destacados aparecen Bernardi y Oliveira (2014), Bortolon, Sarlo y Barreto (2013), Zoboli, Broedel, Rezende y Sarlo (2013), Rossoni y Machado (2013) y Choi (2011), quienes han hablado del gobierno corporativo y sus relaciones con elementos como la legitimidad, los costos, la ética empresarial y el desempeño, de igual manera y no menos importantes otro grupo de autores menos recientes como Abbot, Parker, Peters, Rama (2007), Aparecido (2003), Rada, Magdoiu y Abrudan (2010), Carvalhal (2004), González (2002), Cadbury (2205) y González (2009). Así las cosas, se hará una breve retrospectiva del tema, para un mayor conocimiento y orientación.

El tema del Gobierno Corporativo nació básicamente desde las crisis financieras que se presentaron en Asia y los escándalos empresariales ocurridos en Estados Unidos, los cuales propiciaron la aparición de este nuevo concepto que hoy se abre paso en Latinoamérica. El énfasis en el tema de gobierno corporativo se originó más exactamente a principios de la década de los noventa, como resultado de los procesos de privatización en los países de Europa oriental. En países como Colombia, por ejemplo, los avances son importantes habiéndose publicado el Código de Gobierno Corporativo para Compañías Inscritas en la Bolsa de Comercio Colombiana en agosto de 2003, Flores Konja & Rozas Flores,( 2016, pp. 2- 3).

Principales Concepciones del Gobierno Corporativo

Dentro de las principales concepciones con respecto al tema del Gobierno Corporativo es prudente mencionar que es “el sistema por el cual las sociedades son dirigidas y controladas. La estructura del gobierno corporativo especifica la distribución de los derechos y responsabilidades entre los diferentes participantes de la sociedad, tales como el directorio, los gerentes, los accionistas y otros agentes económicos que mantengan algún interés en la empresa”, OCDE (Organization for Economic Co-operation and Development), (2002, p. 3). Es decir, se interpreta como el mecanismo en el cual las empresas u organizaciones de una u otra manera son controladas. De igual forma, San Sebastián (2008, p.229) hace un análisis del tema considerando que al hablar de este se debe tener en cuenta la ética y los valores corporativos, tal como lo diría el autor “que las reglas de conducta aplicables en las empresas, basadas en la buena fe, la transparencia y la vigilancia activa de los riesgos, son conocidas como de "buen gobierno corporativo" y varían y deben ser adecuadas según las necesidades de cada grupo societario. Por la misma línea, Langebaek Rueda, (2015, p.5) señala que el Gobierno Corporativo “trata del sistema por el cual una empresa es dirigida y controlada en el desarrollo de su negocio o actividad económica”. Esto asume un comportamiento responsable de la compañía no solamente a nivel ético y moral sino también desde el punto de vista económico y financiero, consecuentemente para el Banco de Desarrollo de América Latina, (2012, p.15) este tema “es definido ampliamente como la correcta asignación de poderes y responsabilidades entre el directorio, la administración y los propietarios de una empresa”. (Zóboli, Broedel, Razende & Sarlo, 2013)

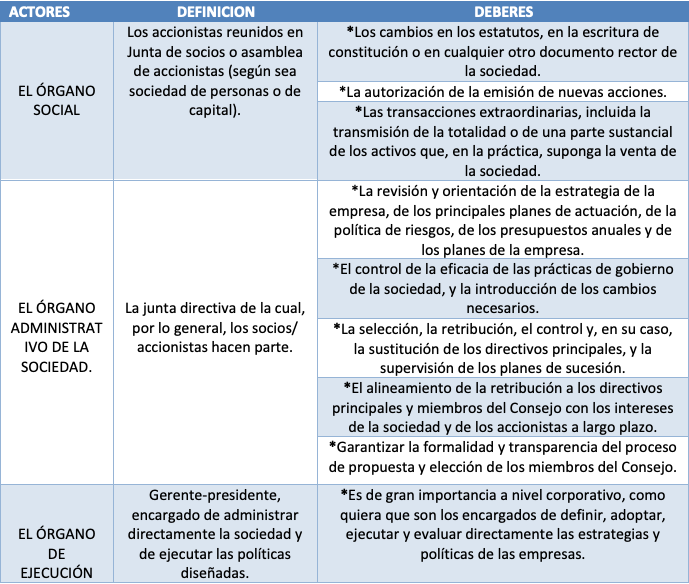

Principales actores del Gobierno Corporativo

A continuación, se presentan los principales actores que conforman el modelo de Gobierno Corporativo (Cuadro N° 4).

Cuadro N° 4

Recuento Principales actores del Gobierno Corporativo

Fuente: Elaboración propia (2016), a partir de Gobierno Corporativo En Las Pymes.

Vásquez Vélez, Stefany & Dorado Paz, María Isabel (2016) (pág. 17- 21).

Esquema para Analizar el Gobierno Corporativo

Cuando se habla de Gobierno Corporativo, se hace imprescindible tener en cuenta la presencia de varios participantes en diferentes frentes de trabajo a la vez interactuando bajo diferentes lineamientos que sugiere el Gobierno Corporativo, lo ideal es agrupar en bloques los derechos de propiedad, el directorio o gerencia, y la transparencia, tal como se muestra la gráfica N° 3.

Las Pymes (Pequeñas y medianas Empresas) y el Gobierno Corporativo

Ya conociendo un poco de los antecedentes, el concepto, y los actores involucrados dentro del Gobierno Corporativo es interesante indagar sobre cómo se maneja este tema en las pequeñas y medianas empresas, ya que las Pymes representan un altísimo porcentaje sobre el total de las empresas nacionales e internacionales, además de ser el eje que mueve la economía y el índice de empleabilidad en todo el mundo. En la actualidad el gobierno corporativo se impone como un tema que inquieta en la comunidad empresarial, por tanto es recomendable en primera medida, que estas pequeñas y medianas empresas se constituyan bajo alguno de los tipos societarios posibles, cuya escogencia dependerá del que mejor se adecue según el objeto social o actividad económica de la organización, ya que según Reyes Villamizar, (2013, p.23) “la existencia de la firma societaria se justifica porque permite reducir los costos en los que incurrirían los empresarios si operaran sus empresas de manera individual, pues en lugar de existir una multiplicidad de contratos temporales que requieren ser negociados permanentemente, el empresario reduce tales contratos a uno solo, mediante la organización que le provee a la firma, entendida esta como un “sistema de relaciones que surge cuando la dirección de los recursos depende de un empresario”. A su vez, los programas de buen gobierno pueden ser aplicables a todo tipo de organización o compañía independientemente de su tamaño, su posición en el mercado o sus dificultades financieras, dado que las directrices y reglas establecidas en estos códigos fueron creados inicialmente para su interior.

A fin de llevar a cabo la investigación, fue necesario acudir a un estudio de carácter descriptivo-explicativo de acuerdo con Hernández Sampieri (2010), el cual sugirió la relación de variables, interpretadas por medio del análisis de información. (Tamayo, 2002)

Como fuentes primarias y de acuerdo con Camacho (2003), se hizo uso de la encuesta estructurada, la cual se aplicó a los gerentes o administradores y a trabajadores y grupos de interés. Dicho instrumento fue adaptado por los investigadores con base en la encuesta suministrada por Fenalco (2008) y aplicada en un estudio anterior, así de igual manera se complementó el instrumento de recolección de RSE de Argentina (2005). Con relación a las fuentes secundarias se revisaron estudios relacionados con el tema, utilizando como instrumento la revisión bibliográfica y documental de investigaciones, artículos y bases de datos.

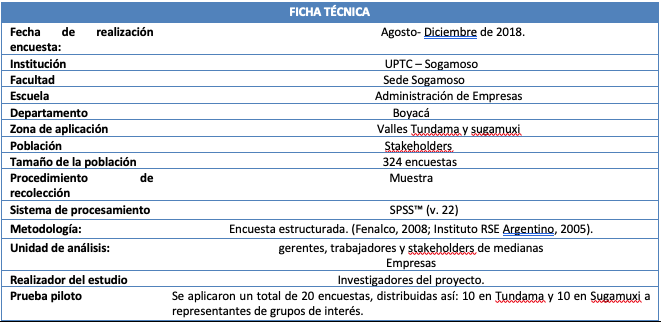

Se realizó una muestra de 324 encuestas distribuidas en 182 para Sugamuxi y 142 para Tundama (distribuidas en los Satkeholders asociados).

En el Cuadro 5, se presenta la ficha técnica que resume los elementos relevantes del diseño muestral:

Cuadro 5

Ficha técnica tentativa del muestreo

Fuente: Elaboración propia.

En relación al estudio, este punto se analizó bajo una perspectiva de información sobre prácticas de responsabilidad social empresarial y una de gobierno corporativo, abordándose un total de 324 medianas empresas (182 para el valle de Sugamuxi y 142 para el de Tundama).

El estudio se subdividió en dos grandes partes, la primera se dirigió a esgrimir las prácticas de Responsabilidad Social Empresarial, y la segunda se orientó a verificar cuales son las acciones más comunes en la temática de Gobierno corporativo.

En lo concerniente a este primer ítem, fue necesario clasificar las prácticas de RSE, acordes con los Stakeholders relacionados con las medianas empresas de las provincias objeto de estudio.

Así las cosas, el primer abordaje investigativo se llevó a cabo con el siguiente grupo de preguntas:

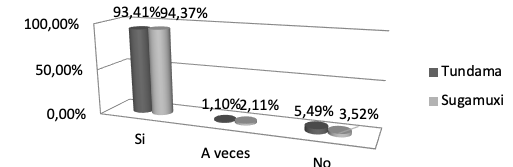

El primer interrogante de este Stakeholder se orientó a indagar si en la empresa se ¿Prohíbe expresamente la utilización de prácticas ilegales (como corrupción, extorsión, coima, doble caja) para la obtención de ventajas comerciales?, a través de la existencia de un código de ética, el 93.41% de los encuestados de las empresas de Tundama y 94,37% de Sugamuxi si se prohíben dichas prácticas ilegales, estas acciones corruptas conllevan a sanciones que podrían afectar el crecimiento económico de las empresas. (Gráfico 1).

Gráfico 1

Prohibición de prácticas Ilegales

Fuente: Autores con base en el instrumento de recolección

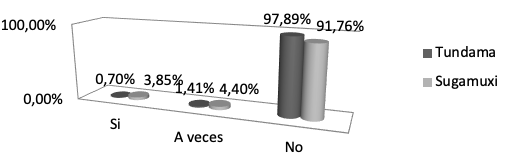

Una segunda inquietud de este punto, averiguó si en los últimos tres años, fue denunciada por práctica de competencia desleal? a lo cual las empresas pertenecientes a ambas Provincias (Tundama 97,89% y Sugamuxi 91,76%) afirman que no han recibido denuncias y manifiestan que casi siempre esta empresas han ejercido prácticas de competencia leal. (Gráfico 2).

Gráfico 2

Prácticas de Competencia Desleales

Fuente: Autores con base en el instrumento de recolección

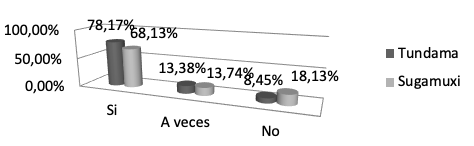

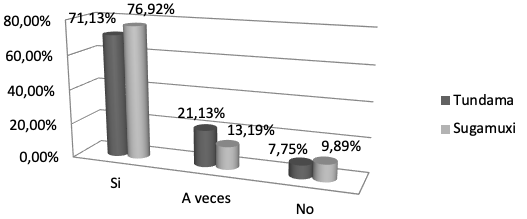

La tercer inquietud inquirió a los encuestados si en la empresa se ¿Garantiza el derecho de sindicalización y representación colectiva de los trabajadores, así como el derecho a la negociación colectiva?, el 78,17% de los trabajadores de las empresas de la provincia de Tundama, 68,13% de la provincia del Sugamuxi, tienen respeto al derecho de sindicalización, y relaciones de negociación colectiva de los trabajadores, afirman que no está formalizado este derecho, porque se tiene la concepción que se organizan solo para exigir, y que no se encuentran preparados para la sindicalización. (Gráfico 3)

Gráfico 3

Relaciones con los sindicatos

Fuente: Autores con base en el instrumento de recolección

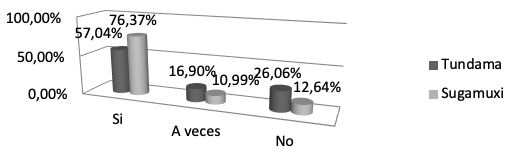

La cuarta consulta, se enfocó a averiguar si la mediana empresa ¿Posee políticas explicitas de no discriminación (de raza, género, edad, religión, orientación sexual, discapacidad o para personas con edad superior a 45 años) en la política salarial, en la admisión, en la promoción, en el entrenamiento y en el despido de empleados?, el 57.04% de la provincia Tundama y 76,37% de Sugamuxi respondieron que sí orientan su gestión hacia la práctica responsable de la no discriminación, mediante acciones responsables como la contratación, sin discriminar por motivos de asociación, etnia, raza, género y discapacidades, entre otros, preocupa como en la provincia de Tundama escasamente alcanza a superar la mitad de los encuestados. (Gráfico 4).

Gráfico 4

Valoración de la diversidad

Fuente: Autores con base en el instrumento de recolección

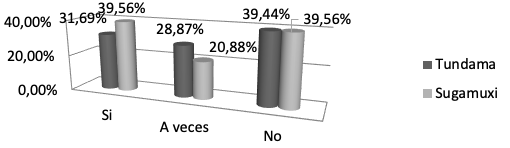

El quinto punto de este Grupo de interés, se focalizó en averiguar si la corporación ¿Realiza encuestas para medir la satisfacción de los empleados en lo que se refiere a su política de remuneración y beneficios?, hallándose que el 39,44% y 39,56% de los encuestados de las empresas del Tundama y Sugamuxi, respectivamente, dice que estas empresas no realizan encuestas para medir la satisfacción de sus colaboradores en cuanto a la remuneración y beneficios, y tan solo un 31,69% respondió que sí. (Gráfico 5).

Gráfico 5

Realización de encuestas de satisfacción laboral

Fuente: Autores con base en el instrumento de recolección

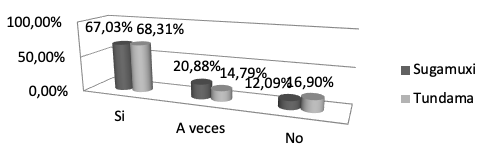

La ultima inquietud de este aspecto indagó si la organización ¿Considera su papel social con relación a los pasantes y jóvenes profesionales, ofrece a ellos buenas condiciones de trabajo, aprendizaje y desarrollo profesional y personal en sus respectivas áreas de estudio y con el debido acompañamiento?, la mayor parte de los encuestados de las dos provincias respondió que sí (67,03% y 68,31%) y tan solo el 12,09% y el 16,90% de los encuestados de las empresas del Sugamuxi y Tundama, respectivamente, respondieron que no, este hecho demuestra que las medianas empresas apoyan los procesos de formación y de contribución académica de las poblaciones estudiantiles. (Gráfico 6).

Gráfico 6

Ofrecimiento de aprendizaje y desarrollo profesional

Fuente: Autores con base en el instrumento de recolección

En este punto, la investigación apuntó a indagar sobre las tres preguntas más relevantes del instrumento de recolección que tocaban al medio ambiente, como a continuación se relacionan.

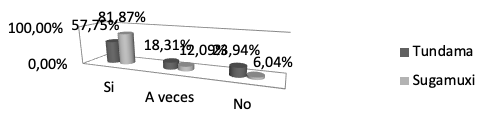

La primera pregunta de este Stakeholder, quiso saber si la empresa ¿Posee política, programa y procesos específicos de conservación ambiental para actuar en áreas protegidas o ambientalmente sensibles?, hallándose que existe un relativamente alto compromiso con el medio ambiente el 81,87% de la provincia Sugamuxi aseguran que sí poseen políticas y programas para la conservación ambiental, en el Tundama el 57,75% también afirmaron que sí, (Gráfico 7)

Gráfico 7

Compromisos con la conservación ambiental

Fuente: Autores con base en el instrumento de recolección

Un segundo acápite de este grupo de interés, se orientó a averiguar si la entidad posee un programa de gerenciamiento de residuos con la participación del cliente, y para la recolección de materiales tóxicos o el reciclaje post-consumo, ante lo cual, un poco más de la mitad de los encuestados de la provincia del Sugamuxi respondieron que sus empresas poseen un programa de gerenciamiento de residuos con la participación del cliente. (Gráfico 8)

Gráfico 8

Existencia de programas de reciclaje

Fuente: Autores con base en el instrumento de recolección

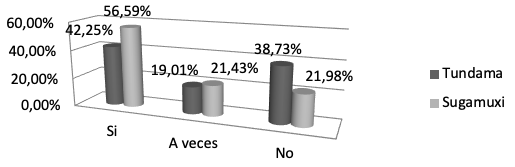

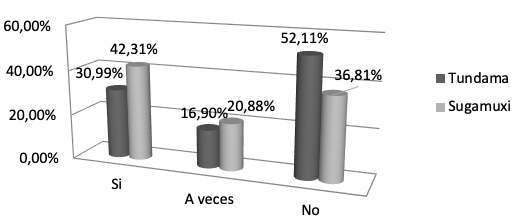

El tercer punto se dirigió a establecer si se Mantienen acciones de control de la polución causada por vehículos propios y de terceros a sus servicios, encontrándose que en relación al control de contaminación un 52,11% y el 36,81% de las Provincias de Tundama y Sugamuxi, respectivamente, las empresas no poseen acciones de control de la polución causada por vehículos propios y de terceros a sus servicios, por consiguiente es lamentable verificar que son pocas las empresas que están comprometidas con dicho tema. (Gráfico 9).

Gráfico 9

Existencia acciones de control contra la contaminación

Fuente: Autores con base en el instrumento de recolección

En el tercer grupo de Stakeholders se analizan los proveedores a través de las tres siguientes interrogantes.

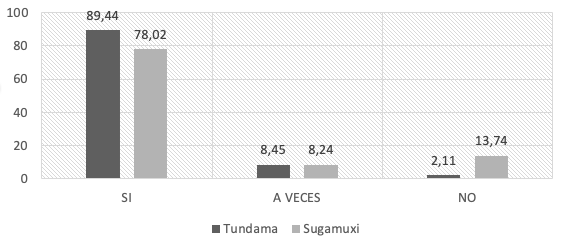

En este punto en primera instancia de indagó sobre si la organización ¿Adopta criterios de compra que consideren la garantía de origen para evitar la adquisición de productos “piratas”, falsificados o frutos de robo de carga?, dando como resultado que La mayor parte de los encuestados de ambas provincias, (Tundama 89,44% y Sugamuxi 78,02%) aseguran que las empresas tienen criterios establecidos para no comprar productos piratas, falsificados o robados. Por tanto, es bajo el porcentaje de empresas que no garantiza la compra del producto. (Gráfico 10).

Gráfico 10

Criterios para selección y evaluación de proveedores

Fuente: Autores con base en el instrumento de recolección

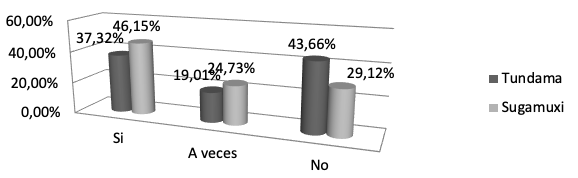

Una segunda variable analizada con relación a los proveedores, averiguó si en la empresa ¿Incluye entre sus proveedores a individuos o grupos de la comunidad, tales como cooperativas, asociaciones de barrio y organizaciones con proyectos de generación de renta para grupos comúnmente excluidos (poblaciones indígenas, personas con discapacidad, etc.)?, encontrándose que el 43,66% de la provincia de Tundama frente al 29,12% de Sugamuxi, afirmó que no se apoya a cooperativas, asociaciones de barrio y organizaciones con proyectos de generación de renta para grupos comúnmente excluidos y tan solo el 37,32% y un 46,15% respectivamente afirmó que sí. (Gráfico 11).

Gráfico 11

Apoyo al desarrollo de proveedores

Fuente: Autores con base en el instrumento de recolección

Un cuarto grupo de interrogantes, correspondió al de clientes, donde se destacan dos preguntas claves, relacionadas así:

La primera pregunta de esta faceta se dirigió a indagar si ¿La empresa ofrece Servicio de Atención al Cliente (SAC) u otra forma de servicio especializado para recibir sugerencias, opiniones y reclamos relativos a sus productos y servicios, y adicionalmente realiza mediciones constantes de satisfacción de estos?, deduciendo que más del 70% de los encuestados de ambas provincias afirman que las empresas ofrecen Servicio al cliente en forma honesta para solucionar las diferentes inquietudes del producto. (Gráfico 12).

Gráfico 12

Mediciones de Calidad del servicio

Fuente: Autores con base en el instrumento de recolección

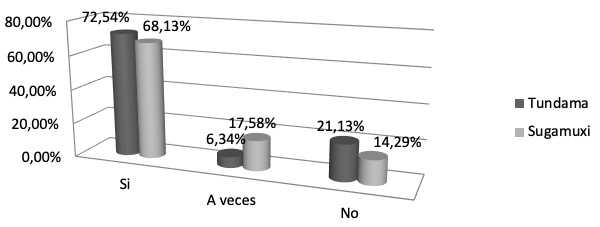

La segunda y más importante inquietud se propuso averiguar si la organización ¿Posee una política formal de protección a la privacidad y/o un sistema de gestión de las informaciones privadas del consumidor, cliente o usuario?, dando como resultado que el 72,54% de la provincia Tundama frente al 68,13% Sugamuxi, manifestaron que las empresas tienen un sistema de gestión para el manejo de la información privada de sus clientes y consumidores. No obstante, aún hay un porcentaje significativo donde se afirma a veces y no, detectar privacidad en la información. (Gráfico 13).

Gráfico 13

Prácticas de protección y privacidad del consumidor

Fuente: Autores con base en el instrumento de recolección

Dentro de este grupo, se intentó percibir la concepción de la comunidad, a través de dos interrogantes claves, que se esgrimen a continuación:

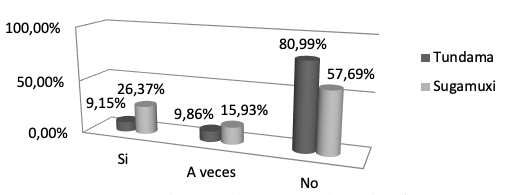

La primera pregunta, intentó identificar si ¿En los últimos tres años, la empresa recibió reclamos o manifestaciones de la comunidad por motivos como: Exceso de basura, generación de mal olor, afluentes y otras formas de polución (sonora, visual, exceso de tráfico de vehículos, causando ruido y trastornos etc.)?, mostrando que más de la mitad los encuestados de ambas provincias (Tundama 80,99% y Sugamuxi 57,69%) afirmaron que las empresas no recibieron quejas por la contaminación o exceso de basura, generación de mal olor, afluentes y otras formas de polución. Por consiguiente, se considera a estas empresas socialmente responsables ya que establecen medidas necesarias para analizar, evaluar y gestionar el riesgo de que se ocasionen situaciones de peligro para el medio ambiente, aunque preocupa que en Sugamuxi, el cuidado hacia las comunidades aledañas escasamente soporta un poco más de la mitad. (Gráfico 14).

Gráfico 14

Gerenciamiento del impacto de la empresa en la comunidad

Fuente: Autores con base en el instrumento de recolección

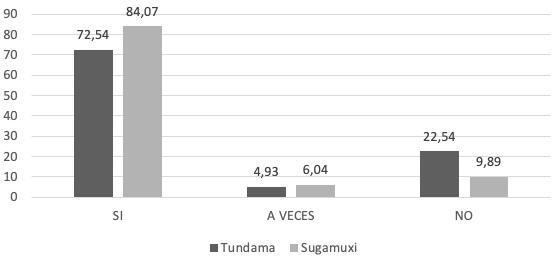

Una segunda parte analizada en esta investigación correspondió a las prácticas más relevantes de Gobierno Corporativo, ante lo cual, se indagó en primer lugar sobre si la entidad cuenta con valores institucionales escritos en un documento o medio de difusión corporativo, hallándose que en Sugamuxi el 84,07% de las empresas cuentan con estos, mientras que en Tundama, el 72,54% demostrando con esto que hay un compromiso por parte de las juntas directivas en esta práctica. Un segundo elemento analizado, lo constituyó si la organización a través de la junta directiva ¿Incluye a la acción social y sus responsables en el proceso general de planificación estratégica?, obteniéndose que más del 50% de los encuestados de ambas provincias afirman que las empresas incluyen a la acción social y sus responsables en el proceso general de planificación estratégica. (Gráfico 15).

Gráfico 15

Valores institucionales en Documento escrito

Fuente: Autores con base en el instrumento de recolección

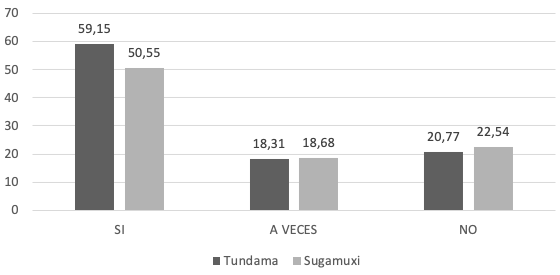

La tercera variable media en Gobierno Corporativo, se refirió a si la entidad ¿posee prácticas de financiación de acción social?, donde la provincia de Sugamuxi afirmó en un margen superior a la mitad (50,55%) sí poseía dichos valores, mientras en Tundama cuenta el valor fue superior indicando que el 59,15% llevan a cabo dichas prácticas, es de revisar, pues esto es un aspecto que la dirección de la compañía debería tener optimizada a 100%. (Gráfico 16).

Gráfico 16

Prácticas de Financiación de acción social

Fuente: Autores con base en el instrumento de recolección

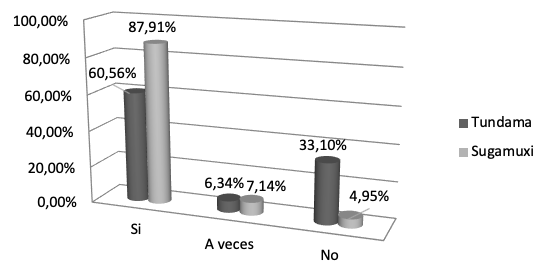

La cuarta inquietud generada, indagó si ¿Tiene la compañía un código de Ética aprobado por la junta?, descubriendo que la mayoría con un 60,56% y 87,91% respectivamente de los encuestados de ambas provincias afirman que las empresas tienen un código de ética aprobado por la junta. Aunque en la provincia de Tundama el 33,10% aseguró que no cuenta con uno. (Gráfico 17).

Gráfico 17

Código de ética aprobado por la junta directiva

Fuente: Autores con base en el instrumento de recolección

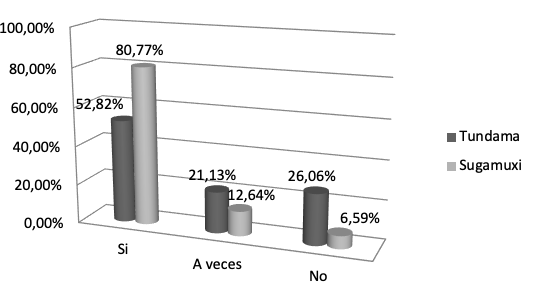

La quinta inquietud se dirigió a saber si ¿Se presenta a la junta periódicamente un informe sobre control de riesgo?, dando como resultado que el 80,77% frente al 52,82% de los encuestados de las provincias de Sugamuxi y Tundama, respectivamente, afirman que las empresas presentan informes sobre el control de riesgo, inquieta un poco el desconocimiento que escasamente supera la mitad para el caso de la provincia del Tundama. (Gráfico 18).

Gráfico 18

Presentación informe sobre control del riesgo

Fuente: Autores con base en el instrumento de recolección

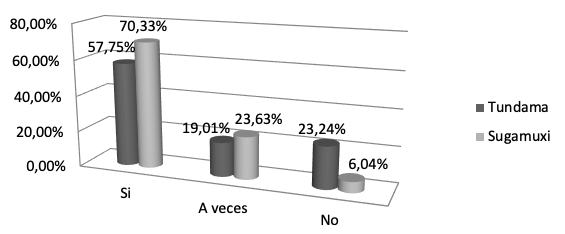

La sexta variable averiguada fue si ¿Tienen esporádicamente los miembros de la junta contacto directo con clientes, proveedores, y empleados, para conocer la imagen de la compañía?, donde los encuestados respondieron en un 70,33% de los encuestados de la provincia de Sugamuxi dicen que las empresas manejan un contacto directo con clientes, proveedores y empleados esporádicamente, mientras que en la provincia de Tundama el 57,73% respondió que sí, estos resultados demuestran un bajo compromiso con sus clientes tanto internos como externos, pues las juntas directivas parecieran estar un poco alejadas de los Stakeholders que la rodean. (Gráfico 19).

Gráfico 19

Contacto directo de la junta con clientes Internos y Externos

Fuente: Autores con base en el instrumento de recolección

En relación a la investigación, se puede concluir que las medianas empresas de los valles de Tundama y Sugamuxi se encuentran comprometidas en mediano grado con las políticas de responsabilidad social Empresarial, en tanto que en Gobierno corporativo el compromiso es mucho mejor, pues en términos generales las organizaciones cumplen con los mínimos de RSE y de G.C.

En lo atinente al primer ítem analizado (RSE), se podría establecer que existe una prohibición institucional en torno a las prácticas ilegales (en un porcentaje superior al 90% para ambos valles); igualmente en lo relacionado a la prohibición de actividades de índole ilegal quedó claro que existe una seria prohibición (78% Tundama y 68% Sugamuxi) para las medianas empresas.

En lo pertinente a las prácticas de medio ambiente, la mitad de las medianas empresas interrogadas no cumple con las medidas de conservación del medio ambiente; Sugamuxi cumple un poco más. Se tiende a cumplir con los requisitos mínimos como son campañas, más no inversión económica en obras de medio ambiente.

En lo que tiene que ver con las comunidades aledañas, es muy poco lo que se hace por colaborar y evitar procesos como la contaminación, en tal sentido, escasamente se alcanzó un valor máximo del 40%, esto quedó claro al investigar sobre las medidas filantrópicas donde la participación de estas empresas es el mínimo posible, pues no rebasó el 50% de aplicación por parte de ellas.

Un segundo aspecto analizado correspondió al gobierno corporativo, en donde es claro que no se presentan políticas corruptas, ni tampoco inexistencia de valores que propendan por la posición ética y moral correcta, así también se concluyó que este sector no es permisivo con prácticas de publicidad engañosa para con la competencia, de igual manera se respeta la competencia sin llevar a cabo actos de competencia desleal.

ABBOT, Lawrence. J., PARKER, Susan., PETERS, Gary. F., & Rama, Dasaratha. V. Corporate Governance, Audit Quality, and the Sarbanes- Oxley Act: Evidence from Internal Audit Outsourcing. The Accounting Review; Jul 2007; 82, 4; ABI/INFORM Global .

ABREU, J. L. & BADII, M. Análisis del concepto de responsabilidad social empresarial. Daena: International Journal of Good Conscience.2007, 2(1) : p. 54-70. Octubre 2006 – Marzo 2007. ISSN 1870-557X.

APARECIDO ALVES, Elvisney. Dimensões da responsabilidade social da empresa: uma abordagem desenvolvida a partir da visão de Bowen. R.Adm., São Paulo. 2003, 38 (1), p.37-45, jan./fev./mar. 2003.

ASOCIACIÓN ESPAÑOLA DE CONTABILIDAD Y ADMINISTRACIÓN DE EMPRESAS. Marco Conceptual de la REsponsabilidad Social Corporativa. España : Documentos AECA, A. 2004. Serie Responsabilidad Social Corporativa, N° 1.

BANCO DE DESARROLLO DE AMÉRICA LATINA. Gobierno Corporativo en América Latina. Importancia para las Empresas de Propiedad Estatal. Corporación Andina de Fomento. 2012, Serie Políticas Públicas y Transformación Productiva.

BERNARDI SONZA & DE OLIVEIRA KLOECKNER. Governança em estruturas proprietárias concentradas: novas evidências para o Brasil. Revista de Administração - RAUSP, 2014, 49 (2), 322-338.

BORTOLON, Patricia. María, Sarlo Neto, Alfredo, & Barreto Santos, Thaís. Audit Costs and Corporate Governance. R. Cont. Fin. – USP, São Paulo, 2013. 24 (61), p. 27-36, jan./fev./mar./abr.

CAMACHO, Briceida. Metodología de la Investigación científica, un camino fácil de recorrer para todos. Tunja, Colombia, 2003: Universidad Pedagógica y Tecnológica de Colombia.

CADBURY, Sir. Adrian. Informe sobre los Aspectos Financieros del Gobierno Corporativo en el Reino Unido. Informe Cadbury. Financial Reporting Council, 2005, 8.

CARVALHAL DA SILVA, Andre Luiz. Governança corporativa, valor, alavancagem e política de dividendos das empresas brasileiras. R.Adm., São Paulo, 2004, 39 (4), p.348-361, out./nov./dez. 2004.

CHOI, S. Towards an operational model of corporate governance. International Journal of Technology Management & Sustainable Development. 2011, 10 (2). Intellect Ltd Article. English language. doi: 10.1386/tmsd.10.2.165_1.

CONFEDERACIÓN DE ORGANIZACIONES EMPRESARIALES DE LA COMUNIDAD VALENCIANA. Responsabilidad Social Empresarial para Pymes. 2016. CIERVAL , 3.

CORPORACION ANDINA DE FOMENTO. Gobierno Corporativo: "Lo que todo empresario debe saber" . Developing Sustainable Regions Through Responsible SMEs, D. 2015. Responsabilidad Social Empresarial: Buenas Prácticas y Recomendaciones. European Union : INTERREG IVC .

FENALCO. Encuesta de autodiagnostico en Responsabilidad Social Empresarial. 2008, Consultores empresariales. Bogotá D.C.

FISHER, Josie. Social Responsibility and Ethics: Clarifying the Concepts Journal of Business Ethics. Dordrecht: Jul 2004. 2004, 52 (4), p.381.

FLORES KONJA, Julio Vicente & ROZAS FLORES, Alan Errol. El gobierno corporativo: un enfoque moderno. Quipukamayoc, 2008, vol. 15, no 29, p. 7-22.

GONZÁLEZ, Javier, RODRÍGUEZ, Miryam, HERRERA, Jenny. Prácticas de Responsabilidad social y gobierno corporativo. Un análisis para el sector bancario de Sugamuxi. Tendencias. Julio-diciembre, 2015, XVI (2), pp. 147-173.

GONZÁLEZ, GONZÁLEZ, Patricia. El gobierno corporativo en el Brasil y el papel social de las empresas. Estudios Gerenciales, 2002, (83) p. 71-89. [Citado 02 de marzo de 2017]. Disponible en Internet: http://www.redalyc.org/articulo.oa?id=21208304

González, Javier. El capital intelectual y sus indicadores en el sector industrial, Revista TEACS. 2009, 1 (2), 9-33.

HERNÁNDEZ SAMPIERI, Roberto; FERNÁNDEZ COLLADO, Carlos; BAPTISTA LUCIO, Pilar. Metodología de la investigación. 2010, (5ta. ed.). México D.F., McGraw Hill.

INSTITUTO ARGENTINO DE RESPONSABILIDAD SOCIAL. Instrumento de medición de Responsabilidad social empresarial, 2005. Buenos Aires.

LANGEBAEK RUEDA, Andrés. Gobierno Corporativo: "Lo que todo empresario debe saber". Corporación Andina de Fomento. 2015.

MARTÍNEZ, Horacio. Responsabilidad Social y Ética Empresarial. 2011. Bogotá D.C: Ecoe Ediciones.

MINISTERIO DE EMPLEO Y SEGURIDAD SOCIAL DE ESPAÑA. Estrategia Española de Responsabilidda Social de las Empresas. Gobierno de España, 2016, 11.

ORGANIZATION FOR ECONOMIC CO-OPERATION AND DEVELOPMENT- OCDE.. Reviewing the ICT sector definition: Issues for discussion. (23 de mayo de 2002). [citado 02 de marzo de 2017]. Disponible en Internet: http://www.oecd.org/dataoecd/3/8/20627293.pdf

ORGANIZACIÓN DE LAS NACIONES UNIDAS PARA LA AGRICULTURA Y LA ALIMENTACIÓN. Análisis del concepto de responsabilidad social empresarial. Daena: International Journal of Good Conscience. 2007, 2(1) : pp. 54-70. Octubre 2006 – Marzo 2007. ISSN 1870-557X., 1.

PATERNOSTER, A. La Responsabilidad Social Corporativa. Catedra UNESCO de Sostenibilidad., 2011. 20.

RADA, LOAN, Constantin, PACALA, Anca, MAGDOIU, Liliana Doina, & ABRUDAN CACIORA, Veronica Simona. The Corporate Governance in Companies – An Alternative for Changing the General Management (I). Journal of Electrical and Electronics Engineering. 2010, 3 (1), pp. 179-182

REYES VILLAMIZAR, Francisco. Análisis Económico del Derecho Societario. Bogotá, Colombia, 2013, pp. 23- 24.

ROSSONI, Luciano, MACHADO-DA-SILVA, Clovis L. Legitimidade, Governança Corporativa e Desempenho: Análise das Empresas da BM&F Bovespa (Legitimacy, Corporate Governance and Performance in BM&F Bovespa). 2013. RAE n São Paulo n v. 53 n n. 3 n maio/ jun. 2013 n 272-289. ISSN 0034-7590 .

SAN SEBASTIÁN, F. (2008). Boletín de Estudios Económicos. Bilbao España: p. 229.

SERVER IZQUIERDO, Ricardo J. & CAPÓ VICEDO, Jordi. La Responsabilidad Social Empresarial en un contexto de crisis. Repercusión en las Sociedades Cooperativas. CIRIEC. España: Revista de economía pública, social y cooperativa, 2009, 65, p. 7-31.

SUPERINTENDENCIA DE SOCIEDADES. Código de Buen Gobierno. Bogotá D.C: Superintendencia de Sociedades. 2013.

TAMAYO, Mario. El Proceso de la Investigación Científica, La Investigación Científica. 2002. Balderas, México: Limusa Noriega Editores.

VÁSQUEZ VÉLEZ, STEFANY, & DORADO PAZ, María Isabel. Gobierno Corporativo en las Pymes. Santiago de Cali: Pontifica Universidad Javeriana. Facultad de Humanidades y Ciencias Sociales. Maestría en Derecho Empresarial. 2016.

ZÓBOLI DALMACIO Flavia, BROEDEL LOPEZ Alexsandro, REZENDE AMAURY José & SARLO NETO Alfredo. Uma Análise da Relacao Entre Governanca Corporativa E Acurácia Das Previsoes Dos Analistas Do Mercado Brasileiro. Ram, Rev. Adm. Mackenzie, V. 14, N. 5. SÃO PAULO, SP • SET./OUT. 2013 • p. 104-139 • ISSN 1518-6776 (impresso) • ISSN 1678-6971

1. Profesor Asistente Escuela de Ingeniería de Minas, Facultad Sede Sogamoso de la Universidad Pedagógica y Tecnológica de Colombia, Magister en Salud y seguridad en el Trabajo de la Universidad Nacional de Colombia, investigador Grupo GEAM, oscar.gonzalez02@uptc.edu.co

2. Profesor Auxiliar Escuela de Administración de Empresas, Facultad Sede Sogamoso de la Universidad Pedagógica y Tecnológica de Colombia, Magister en gerencia estratégica de la UNINI, investigador Grupo MANAGEMENT, ricardo.molina@uptc.edu.co

3. Profesor Auxiliar Escuela de Administración de Empresas, Facultad Sede Sogamoso de la Universidad Pedagógica y Tecnológica de Colombia, Maestrante en Desarrollo rural de la Universidad Pedagógica y Tecnológica de Colombia, investigador Grupo MANAGEMENT, diego.patarroyo@uptc.edu.co