![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 40 (Nº 18) Año 2019. Pág. 12

SÁNCHEZ Giler, Sunny 1; GARCÍA Regalado, Jorge 2; JARA Quevedo, Gylson 3 y MASSUH Arreaga, Osvaldo 4

Recibido: 20/02/2019 • Aprobado: 22/05/2019 • Publicado 03/06/2019

5. Conclusiones y recomendaciones

RESUMEN: El presente estudio analiza la concentración de mercado de la industria de elaboración de sustancias químicas medicinales empleando el índice de Herfindahl-Hirschman. Para analizar la competencia del sector farmacéutico en el Ecuador, se utilizó el ingreso por ventas reportado por las empresas que operan en el sector obtenido de la base de datos de la Superintendencia de Compañías para los años 2010-2017. Así mismo, mediante estimaciones econométricas de Mínimos cuadrados ordinarios bajo efectos fijos se obtuvo como resultado que la concentración de mercado no es estadísticamente significativa respecto de los ingresos de las empresas del sector. |

ABSTRACT: The present study analyzes the market concentration of the medicinal chemical manufacturing industry using the Herfindahl-Hirschman index. To analyze the competition of the pharmaceutical sector in Ecuador, it was used the database of Superintendencia de Compañías about the sales incomes of companies that operate in the sector during the period 2010-2017. Likewise, using econometric estimations of ordinary Least Squares under fixed effects, it was obtained as results that the market concentration is not statistically significant respect of the incomes of companies in the sector. |

La industria manufacturera de elaboración de sustancias químicas medicinales agrupa al conjunto de empresas dedicadas al desarrollo y producción de productos medicinales orientados a la prevención y tratamiento de enfermedades, constituyendo un participante vital dentro de la cadena de valor de las actividades de cuidado de la salud; es así como el sector farmacéutico ocupa un importante rol dentro de la economía nacional, por su aporte en la generación de divisas y empleos, destacándose como una actividad que implica toda una cadena productiva (Araya et al., 2015)

La elaboración de sustancias químicas medicinales a nivel mundial depende principalmente de la investigación y desarrollo orientada al descubrimiento y elaboración de nuevos medicamentos. Sin embargo, estos procesos requieren de altos rubros de inversión, prolongados periodos de ejecución de las actividades de I&D, y un alto riesgo, motivo por el que esta industria se ha concentrado en las empresas con grandes capitales que dinamizan el mercado mundial. En este sentido, las imperfecciones de los mercados, y el poder oligopólico de las transnacionales en América Latina, han sido atenuantes a la situación actual de los laboratorios locales en cuanto a la manufactura de productos farmacéuticos (ALFE, 2013).

Así también, las compras públicas de fármacos se convirtieron en un importante destino de la producción local, aunque el abastecimiento de los laboratorios locales al mercado privado mantuvo niveles comparativamente menores (alrededor de 20%), pues este en su mayoría se abastece a través de productos importados, generando así un déficit comercial en cuanto al reducido monto de las exportaciones de fármacos (ESPAE, Industria Farmacéutica, 2015).

Las variaciones de los ingresos y los niveles de concentración del mercado en el sector se han debido principalmente al incremento del gasto público en salud durante la última década en el país, motivado principalmente por el crecimiento de la población y la preocupación por cubrir sus necesidades (Chang y Maquieira, 2001). Ante aquello se evidencia una mayor concentración de pocas empresas que tienen poder de mercado y no permite una perfecta competencia en la industria farmacéutica, además las políticas aplicadas a la industria incentivan a invertir en investigación y tecnología, fomentando el crecimiento y la productividad en el sector (Blasco y Pérez, 2008).

El presente estudio tiene como objetivo el análisis de la competencia del sector farmacéutico, para lo cual se utilizará el ingreso por ventas reportado por las empresas que operan en el sector, dicha información se ha obtenido de la base de datos de la Superintendencia de Compañías para los años 2010-2017.

El presente estudio emplea el índice Herfindahl-Hirschman propuesto por el departamento de Justicia y la Comisión Federal de Comercio de los Estados Unidos (U.S. Department of Justice and the Federal Trade Comission, 2018). Este índice cataloga la concentración del mercado de acuerdo a las especificaciones de la Tabla 1.

Tabla 1

Niveles de concentración de mercado

Escalas del Índice de Herfindahl-Hirschman |

|

Interpretación |

Nivel |

Mercado altamente competitivo |

Menor a 0,01 |

Mercado no concentrado |

Menor a 0,15 |

Concentración moderada |

Entre 0,15 y 0,25 |

Mercado altamente concentrado. |

Mayor a 0,25 |

Nota: Medida de Concentración de Mercado Herfindahl-Hirschman

Fuente: U.S. Department of Justice and the Federal Trade Comission

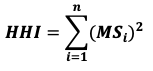

De acuerdo con Baumol y Blinder (2009) este índice sirve como medida antimonopolio, para protección de los mercados. Su cálculo se realiza empleando las cuotas o participación de mercado (SM) de las empresas que conforman el sector, utilizando la siguiente fórmula:

Siendo MSi la participación del mercado de los bancos i, que conforman el sector con n instituciones.

Además, a fin de establecer la influencia que tiene la concentración de mercado en los ingresos del sector, se realizará una estimación econométrica de Mínimos Cuadrados Ordinarios en el software gretl con una estructura de datos de panel indizado mediante las empresas que conforman el sector categorizadas por tamaño y los años del período de estudio comprendido entre 2010-2017 (Anderson, 1986).

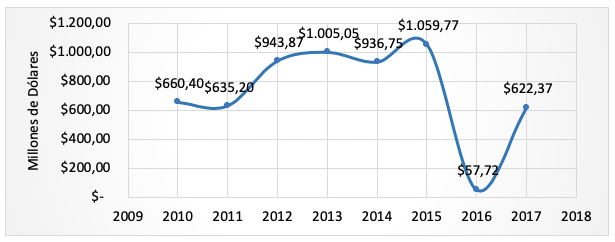

En cuanto a los ingresos que ha obtenido el sector manufacturero de elaboración de productos farmacéuticos, sustancias químicas medicinales y productos botánicos de uso farmacéutico, la Figura 1 presenta los ingresos del sector, siendo el año 2015 en que se tuvo la cifra más alta con un total de $1.059 millones de dólares, teniendo un súbito descenso en el 2016 con la cifra de $57, 72 millones, sin embargo, a diciembre de 2017 los ingresos del sector evidencian una significativa recuperación con un total de $ 622,37 millones de dólares.

Figura 1

Ingresos del sector

Elaboración propia

Fuente: Superintendencia de Compañías

Las variaciones de los niveles de ingreso en el sector podrían estar influenciadas por el método de fijación de precios para la industria nacional que se basan en sus costos de producción, así mismo, el actual sistema de fijación de precios para los medicamentos nacionales ha generado desincentivos para que los laboratorios nacionales se beneficien de economías de escala, disminuyendo los niveles de inversión y el incremento de la productividad, impidiendo que la industria nacional se desarrolle y sea más competitiva (ESPAE, Industria Farmacéutica, 2018).

A su vez, los ingresos están relacionados con el aprovisionamiento de fármacos o farmoquímicos para la manufactura de medicamentos en territorio nacional, que principalmente se obtiene mediante importaciones, dado que en Ecuador no se dispone de laboratorios de síntesis y producción industrial de farmoquímicos. Conocer por qué la industria actualmente importa esta materia prima es de importancia para comprender la magnitud y los rubros de agregación de valor en los laboratorios nacionales (ALFE, 2013).

Para Torres D. (2010) los Estados y las organizaciones de salud deben enfocarse en la reanudación de inversiones en investigación y desarrollo de medicamentos esenciales y nuevos medicamentos, los gobiernos deben invertir en infraestructura de salud, transferencia de tecnología y el desarrollo de medicamentos de calidad, así como en investigación y desarrollo de nuevos medicamentos para satisfacer las necesidades de las poblaciones, principalmente en países tercermundistas. También sostiene que las políticas de precios de medicamentos deben ser equitativas, así como la accesibilidad a los servicios de salud (Céspedes, González y Molina, 2010).

La Tabla 2 presenta el porcentaje de participación que tienen las empresas en sector de elaboración de sustancias químicas medicinales. Es así que las empresas grandes tienen mayor participación en este sector, que al año 2017 presenta un nivel de participación de 86%, las medianas participaron con el 11%, las pequeñas empresas con el 2% y las microempresas con una mínima participación del 0,16%.

Tabla 2

Participación de empresas por tamaño

Año |

Grandes |

Medianas |

Pequeñas |

Micro |

2010 |

91,12% |

6,21% |

2,54% |

0,13% |

2011 |

97,51% |

2,35% |

0,13% |

0,01% |

2012 |

92,65% |

5,48% |

1,76% |

0,11% |

2013 |

92,25% |

6,17% |

1,47% |

0,11% |

2014 |

91,33% |

6,71% |

1,88% |

0,09% |

2015 |

92,25% |

6,13% |

1,51% |

0,10% |

2016 |

88,31% |

8,50% |

3,01% |

0,18% |

2017 |

86,43% |

11,09% |

2,32% |

0,16% |

Elaboración propia

Fuente: Superintendencia de Compañías

El incremento de la población es un incentivo para los productores de la industria farmacéutica, quienes ante los avances tecnológicos y los cambios demográficos se enfrentan a la elaboración de mayor complejidad y necesidades crecientes de inversión para actividades de investigación y desarrollo. La demanda aumenta por fármacos con menores costos, y la industria local se orienta principalmente a la producción de genéricos (ESPAE, 2015).

La industria farmacéutica está experimentando una transformación sin precedentes y, como resultado, varias tendencias y desafíos están convergiendo. Desde grandes organizaciones farmacéuticas multinacionales hasta empresas de biotecnología y organizaciones de investigación por contrato, cada empresa tiene sus propios desafíos únicos. Sin embargo, hay riesgos recurrentes y puntos de dolor comunes para todos.

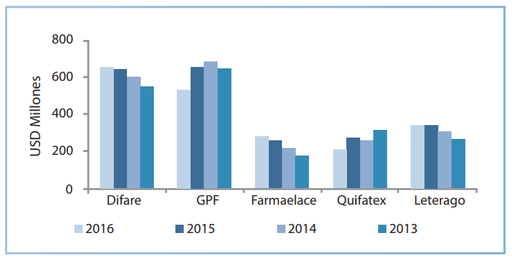

En este contexto, la Figura 2, muestra la estructuración de la industria farmacéutica ecuatoriana, en la que predomina en la composición la multinacional DIFARE, preliminarmente siendo la de mayor peso y concentración con su cartera de productos (ESPAE, Industria Farmacéutica, 2018).

Figura 2

Principales grupos empresariales del sector farmacéutico

(ESPAE, Industria Farmacéutica, 2018)

Fuente: Superintendencia de Compañías, Ecuador

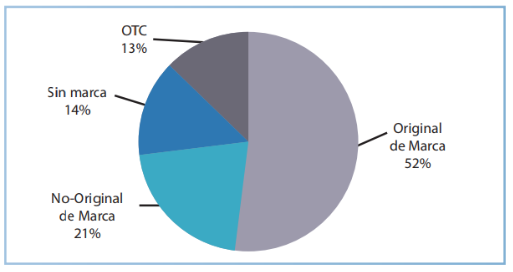

Así mismo, la Figura 3, muestra la estructuración de la cartera de productos segmentados por cada uno, tanto los de marca y otros sin marca, los que inciden en la demanda farmaceútica de Ecuador (ESPAE, 2018).

Figura 3

Segmentación del mercado por productos

(ESPAE, Industria Farmacéutica, 2018)

Fuente: Superintendencia de Compañías

Iñesta y Oteo (2011) sostienen que las crisis económicas y la necesidad el gasto en servicios e infraestructura de salud en Latinoamérica reducen drásticamente el incremento de valores de la industria farmacéutica que es financiada públicamente, para poder asumir las innovaciones sin comprometer la sostenibilidad de los sistemas de salud. Las medidas que pueden ser adoptadas para mitigar esta situación consisten en la introducción del criterio de eficiencia en las finanzas públicas para la adquisición de nuevos medicamentos; también la introducción de contratos sociales con base en valores éticos y sociales entre las industrias, la administración pública y los profesionales de la salud con la finalidad de garantizar el compromiso de la responsabilidad social de las compañías farmacéuticas.

En cuanto a los niveles de concentración anual de la industria de elaboración de sustancias de uso farmacéutico, la Tabla 3 muestra los niveles de concentración del mercado por cada año durante el período de estudio. El nivel más alto se presentó en 2011 con un 95% de concentración y el más bajo en 2017 con el 76%. En general la industria de elaboración de compuestos medicinales presenta un mercado ALTAMENTE CONCENTRADO.

Tabla 3

Niveles de concentración del mercado

AÑO |

H-HI |

CONCENTRACIÓN |

2010 |

0,83 |

ALTAMENTE CONCENTRADO |

2011 |

0,95 |

ALTAMENTE CONCENTRADO |

2012 |

0,86 |

ALTAMENTE CONCENTRADO |

2013 |

0,86 |

ALTAMENTE CONCENTRADO |

2014 |

0,84 |

ALTAMENTE CONCENTRADO |

2015 |

0,86 |

ALTAMENTE CONCENTRADO |

2016 |

0,79 |

ALTAMENTE CONCENTRADO |

2017 |

0,76 |

ALTAMENTE CONCENTRADO |

Elaboración propia

Fuente: Superintendencia de Compañías

La concentración geográfica, la inequidad en el acceso a medicinas y prácticas anticompetitivas son tres de los problemas detectados en el mercado farmacéutico ecuatoriano, tras un estudio efectuado por la Superintendencia de Control del Poder de Mercado (SCPM).

Ecuador todavía es un mercado muy regulado, especialmente por la Superintendencia de Regulación y Control de Poder de Mercado y la ARCSA, por eso no hay mucho interés en invertir en este mercado regulado y cambiante. Para la Superintendencia de Regulación y Control de Poder de Mercado cinco grupos manejan el mercado farmacéutico en el Ecuador.

En cuanto a las estimaciones econométricas indicadas en la Tabla 4, se muestra que la relación de los niveles de concentración de mercado en el sector no es estadísticamente significativa en los ingresos de las empresas del sector, teniendo una relación negativa.

Así mismo, el modelo 2, generado mediante Mínimos Cuadrados Ordinarios bajo efectos fijos tiene una bondad de ajuste del 86%, lo cual indica que el modelo es el más eficiente para explicar la relación de las variables analizadas en el software econométrico gretl.

Tabla 4

Estimaciones econométricas

Variable dependiente: l_INGRESOS |

|||||

Modelo |

Variable |

Coef. |

Estad t |

valor p |

R2 |

Modelo 1: Mínimos Cuadrados Ordinarios |

const |

30,0893 |

1,3666 |

0,18191 |

0,0011847 |

l_HHI |

-1,48587 |

-0,5819 |

0,56497 |

||

Modelo 2: MCO bajo Efectos Fijos |

l_HHI |

-1,48587 |

-0,5819 |

0,56545 |

0,863253 |

Modelo 3: MCO bajo Efectos Aleatorios |

const |

16,404 |

11,3499 |

<0,00001 |

0,0011847 |

l_HHI |

-1,48587 |

-0,1886 |

0,85165 |

||

Elaboración Propia

Los cinco grupos más grandes de medicinas representan 86% del mercado y los 20 primeros constituyen el 99%. Y visto desde diferente perspectiva, las cadenas de farmacias venden el 85% del mercado y las farmacias independientes el 15%. Lo crítico de esta situación es que solamente 1,970 puntos de venta expenden el 80% de todo el valor del mercado. Más de cinco mil farmacias escasamente venden 294 millones de dólares, con una venta promedio de USD 4,800 mensuales lo que no genera ni siquiera un salario mínimo vital de utilidad.

Esta industria es muy conservadora y normalmente adversa al riesgo, por lo cual ha debido enfrentar en este periodo algunos retos que han sido gestionados con singular éxito. Utilizó hábilmente el incremento de precios de los productos liberados y evitó la fijación de precios en las fórmulas infantiles. Tuvo que poner en práctica el cambio de empaques de acuerdo al Decreto 522 para la impresión de “Medicamento Genérico” y “Medicamento de Referencia” para los productos que perdieron su patente, pero los productos de marca no sufrieron un cambio considerable.

La industria farmacéutica ecuatoriana, concentrada en un puñado de actores, crece a un ritmo pausado pero constante, con ventas de los laboratorios orientadas principalmente a abastecer los requerimientos del sector de la salud pública. El pastel del mercado local lo comparten alrededor de 81 laboratorios farmacéuticos, pero el grueso de la fabricación y la comercialización de medicamentos hasta el 2014 estaba concentrado en cinco compañías.

La industria farmacéutica ecuatoriana exhibe cifras dispares sobre su desempeño en la economía del país, aunque se trata de una industria relativamente pequeña en relación con su aporte al Producto Interno Bruto (PIB) y con una producción concentrada principalmente en la fabricación de medicamentos genéricos, los laboratorios no han dejado de invertir en tecnología (Paspuel, 2016).

El intento del gobierno de intervenir en la producción y comercialización de medicinas no fue exitoso, es así como se decidió cerrar definitivamente ENFARMA y el área farmacéutica de investigación y manufactura de la Ciudad del Conocimiento YACHAY no corrió mejor suerte. La importación de medicina es necesaria y ahora los laboratorios latinoamericanos con 31% y los europeos con 34% son los orígenes más importantes. Es así como Roemmers es el más grande laboratorio en ventas en el país. (Gobierno Nacional, 2014)

A nivel global la industria farmacéutica se ha caracterizado por evidenciar una marcada tendencia de consolidación en conglomerados transnacionales cuyas casas matrices se ubican principalmente en Europa y EE. UU., que constituyen los dos principales mercados al representar 41% y 13% del total global, respectivamente. Destaca además un segmento emergente proveniente de países en desarrollo con fuerte presencia en el mercado de fármacos genéricos.

Adicionalmente, un elemento que ha incidido en el crecimiento de la demanda de fármacos en el país es la ampliación sostenida de los servicios de salud del IESS mediante nueva infraestructura propia y utilización de clínicas privadas mediante convenios. A ello se añade el incremento en la población cubierta por la seguridad social, que incluye principalmente a cónyuges e hijos de los afiliados, lo que incide también en el aumento de la demanda institucional de fármacos.

Los elementos de una política regulatoria pueden aportar en mayor medida a la exportación de fármacos al asegurar niveles adecuados de calidad para la producción local, incluyendo una autoridad regulatoria nacional con alta credibilidad y relaciones fluidas; medios necesarios para una adecuada inspección de buenas prácticas en todas las fases de la cadena de suministro; una red de laboratorios independientes de control de calidad; y una apropiada política de bio-equivalencia que permita homogeneizar la calidad de la producción de genéricos adecuados para aumentar la competitividad e innovación de la industria farmacéutica, promoviendo de esta forma el crecimiento económico (ALFE, 2013).

En la actualidad la industria se enfrenta a varios desafíos que implican un cambio respecto a la manera usual de conducir sus negocios, incluyendo elementos estructurales que inciden sobre la competitividad de la industria farmacéutica y tendencias emergentes de la industria y mercado farmacéutico. Así también, condiciones demográficas que impulsan el crecimiento de los gastos totales en salud, tanto de origen público como privado; los sistemas de salud públicos muestran un nivel creciente de sobrecarga operativa y financiera que los obliga a buscar mecanismos para reducir sus costos

Las condiciones naturales de la industria farmacéutica y de los mercados globales también hacen que exista un alto nivel de concentración en un número limitado de empresas innovadoras provenientes de países desarrollados, la globalización de la economía mundial genera la concentración de las actividades de manufactura en ubicaciones con suficientes ventajas competitivas, generando un incremento del comercio mundial de fármacos (ESPAE, 2018).

La expiración de patentes resulta en una constante disminución de ingresos para muchos de los mayores actores. Un mayor tiempo de desarrollo de nuevos productos, con crecientes tasas de fracaso en proyectos de I&D durante las fases pre-clínica y de desarrollo clínico, así como mayores dificultades en obtener aprobaciones regulatorias, además de ineficiencias en las cadenas de suministro, desde identificación de componentes hasta manufactura Cambios sociales y culturales, tales como expectativas más altas de los pacientes y un mayor conocimiento de las medicinas que les son administradas. (Organización Panamericana de la Salud, 2015).

Si la industria nacional tuviera una mayor participación de mercado, la oferta de medicamentos disponible sería más asequible, en términos de precios para los ecuatorianos, principalmente para la población en condiciones de prioridad y escasos recursos. Así mismo, los laboratorios nacionales productores de medicamentos genéricos podrían abastecer el mercado local, a través de un proceso sistemático de sustitución de importaciones regulado por el Estado, aprovechando la capacidad instalada actualmente subutilizada de la industria.

El fuerte y decidido accionar estatal por desarrollar la economía del conocimiento es la coyuntura propicia para emprender este importante desafío, en el cual nosotros como industria farmacéutica con el conocimiento de la dinámica y requerimientos del sector queremos participar. Por otro lado, en el ámbito del comercio exterior, se presentan grandes desafíos para la industria farmacéutica nacional. Una correcta política pública de desarrollo de la industria permitiría no tan solo su crecimiento en el mercado interno sino generar mayores capacidades exportadoras.

Si bien los procesos de integración son importantes para el desarrollo, el Estado debería poner particular atención a las negociaciones comerciales con otros países o bloques económicos, sobre todo en lo relativo a compras públicas. La inclusión de éstas en las negociaciones internacionales constituye una verdadera amenaza a la capacidad estatal de utilizar las compras públicas como herramienta de política económica de fomento al desarrollo industrial nacional, entre ellas la farmacéutica. En este sentido, el Estado debe hacer prevalecer los objetivos de desarrollo endógeno y de supremacía de la salud de la población sobre los intereses privados, sustentados tanto en la Constitución como en el Plan Nacional de Desarrollo.

La concentración económica en el sector farmacéutico se asocia a la falla de mercado en el cual no existe una libre competencia en el mercado, el oligopolio, mercado en el que solo hay unas pocas empresas que compiten entre sí y no es posible entrar; para evitar que existan estos fallos deben existir políticas públicas que regulen e incentiven la competencia en los diferentes sectores de la economía.

El Estado debería poner particular atención a las negociaciones comerciales con otros países o bloques económicos, sobre todo en lo relativo a compras públicas. La inclusión de éstas en las negociaciones internacionales constituye una verdadera amenaza a la capacidad estatal de utilizar las compras públicas como herramienta de política económica de fomento al desarrollo industrial nacional, entre ellas la farmacéutica.

En este sentido, el Estado debe hacer prevalecer los objetivos de desarrollo endógeno y de supremacía de la salud de la población sobre los intereses privados, sustentados tanto en la Constitución como en el Plan Nacional de Desarrollo.

No es sorprendente, pero sí muy interesante en términos de competencia; encontramos una competencia perfecta en los mercados de esta industria; estos resultados no concuerdan con otros estudios en países en desarrollo como Turquía, China, Sudáfrica y Bulgaria que sugieren un monopolio en el mercado farmacéutico. Nuestros resultados están en línea con los índices de concentración tradicionales como Cr4, Cr8 y Herfindahl-Hirschman en Ecuador, que muestran un mercado en condiciones competitivas. El presente estudio tiene algunas limitaciones. Primero, los derivados de la naturaleza de la fuente de datos utilizada, ya que los actores no pueden reportar ciertos gastos de una manera real o colocarlos en otros tipos de cuentas. En segundo lugar, con respecto a la variable dependiente utilizada de los ingresos totales. Finalmente, este estudio afectó al sector en análisis, no como un mercado de un solo producto, y los resultados para este segmento deben usarse con precaución.

La conclusión general de esta investigación es que la industria farmacéutica opera en competencia imperfecta, esto implica que esta industria no tiene barreras de entrada de la competencia, pero del regulador, la participación de las grandes empresas no reduce la competencia, principalmente en mercado de fármacos porque los grandes productores han optado por especializarse en submercados específicos para sobrevivir; la diversificación de negocios también ayuda a mejorar la competencia y mantener los precios bajos. También encontramos que las empresas relacionadas con los otros actores en el sistema financiero ecuatoriano mejoran la generación de ingresos, esto puede tomarse como una medida que debe ser regulada por el Estado porque los bancos pueden inducir un riesgo moral cuando los consumidores adquieren cualquier tipo de préstamo para su producción y donde lo tienen. Una alternativa, para reducir este riesgo moral puede ser aumentar la supervisión del ente regulador, a través de controles pertinentes por parte del ente rector. Con respecto a las economías de escala para la industria de fármacos, encontramos evidencia para respaldar esta hipótesis. Sin embargo, en Ecuador para ser una compañía productora, debe tener una cantidad muy alta de activos que, si en algún momento dado la industria o sector presenta problemas, estos pueden cubrir la demanda.

ALFE. (2013). La industria Farmacéutica en el Ecuador.

Anderson, G. (1986), "An Application of the Tobit Model to Panel Data: Modeling Dividend Behavior in Canada", Working paper No. 85-22. Department of Economics at McMaster University.

Araya Sepúlveda, F., Jara Bertin, M., Maquieira Villanueva, C., Mosqueira, M., y San, P. (2015). Influencia de los inversionistas institucionales en las decisiones de estructura de capital de la empresa. Evidencia para un mercado emergente. El trimestre económico, 82(326), 279-311. Obtenido de http://www.scielo.org.mx/scielo.php?script=sci_arttext&pid=S2448-718X2015000200279.

Baumol, W., & Blinder, A. (2009). Economics: Principles and Policy (Vol. Eleventh Edition). Mason, Ohio, United States of America: Cengage Learning. Obtenido de https://books.google.com.ec/books?id=6Kedl8ZTTe0C&printsec=frontcover&hl=es&source=gbs_ge_summary_r&cad=0#v=onepage&q&f=false

Blasco, E., & Pérez, M. (septiembre de 2008). Concentración Económica: Algunas Consideraciones Sobre Su Naturaleza Y Medida. BOLETÍN ECONÓMICO DE ICE(2947), 41-54. Obtenido de https://www.researchgate.net/publication/28226752

Céspedes, J. González, M. Molina, C. (2010). “Ownership and capital structure in Latin America”. Journal of Business Research. Nº63, p 248-254.

Chang. J y Maquieira, C (2001). “Determinantes de la estructura de endeudamiento de empresas latinoamericanas emisoras de ADRS”. Estudios de Administración, 8, Nº1, p 55-87.

Ecuatorianos, A. d. (2013). La Industria Farmacéutica en el Ecuador.

ESPAE. (2015). Industria Farmacéutica.

ESPAE. (2018). Industria Farmacéutica. Guayaquil, Ecuador. Recuperado de http://www.espae.espol.edu.ec/wp-content/uploads/documentos/IndustriaFarmaceutica.pdf

Gobierno Nacional. (2014). Informe de Rendición de Cuentas a la Ciudadanía.

Iñesta, A., & Oteo, L. A. (2011). La industria farmacéutica y la sostenibilidad de los sistemas de salud en países desarrollados y América Latina. Ciencia & Saude Colectiva (16), -2714. Obtenido de http://www.scielo.br/pdf/csc/v16n6/10.pdf

Organización Panamericana de la Salud. (17 de mayo de 2015). Lecciones Aprendidas (LL). Obtenido de Metodologías de la OPS/OMS para intercambio de información y gestión del conocimiento en Salud: http://iris.paho.org/xmlui/bitstream/handle/123456789/34998/Leccionesaprendidas2015_spa.pdf?sequence=1&isAllowed=y

Paspuel, W. (2016). Las farmacéuticas crecen despacio. Líderes.

Torres D., A. (2010). Medicamentos y transnacionales farmacéuticas: impacto en el acceso a los medicamentos para lospaíses subdesarrollados. Revista Cubana de Farmacia (45), 97-110. Obtenido de http://scielo.sld.cu/pdf/far/v44n1/far12110.pdf

Tribuna, N. (2017). La enfermedad, un negocio para la industria farmacéutica.

U.S. Department of Justice and the Federal Trade Comission. (2018). Herfindahl-Hirschman Index. Obtenido de U.S. Department of Justice and the Federal Trade Comission: http://www.justice.gov/atr/public/testimony/hhi.html.

1. Médico, Magíster en Epidemiología, Magíster en Microbiología; Especialista en Bioética; PhD en Ciencias Médicas. Docente, Escuela de Medicina, Universidad Espíritu Santo- UEES. Contacto: sunsanchez@uees.edu.ec

2. Economista, DBA (c). Docente, Facultad de Economía agrícola, Universidad Agraria del Ecuador. Contacto: jgarcia@uagraria.edu.ec

3. Economista, Investigador, Facultad de Economía Agrícola, Universidad Agraria del Ecuador. Contacto: gyxavi@gmail.com

4. Ingeniero Industrial, Msc. En Logística y transporte, Profesor Facultad de Economía Agrícola, Universidad Agraria del Ecuador. Contacto: omassuh@uagraria.edu.ec