![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 40 (Nº 18) Año 2019. Pág. 14

GUTIÉRREZ, Néstor D. 1; VITE, Harry A. 2 y FEIJOÓ, Ena M. 3

Recibido: 26/02/2019 • Aprobado: 14/05/2019 • Publicado 03/06/2019

RESUMEN: En Ecuador la microempresa es el sector con mayores participantes, razón por la cual las reformas tributarias se enfocan en estas. El objetivo de esta investigación es determinar la incidencia de los beneficios tributarios en el sector de los Microempresarios en la Provincia de El Oro. Los Resultados determinaron que la mayor parte del sector no se acoge a beneficios tributarios, y que la permanencia en el mercado de una empresa es un factor determinante para aprovechar los incentivos tributarios. |

ABSTRACT: In Ecuador, the microenterprise is the sector with the largest participants, which is why tax reforms focus on these. The objective of this research is to determine the incidence of tax benefits in the sector of Microentrepreneurs in the Province of El Oro. The results determine that most of the sector does not benefit from the tax benefits, and that the permanence in the market of a company is a determining factor to take advantage of tax incentives. |

En Ecuador se han promulgado varios cambios normativos en el ámbito tributario en los últimos años, entre los más recientes se puede citar la Ley Orgánica Para La Reactivación De La Economía, Fortalecimiento De La Dolarización Y Modernización De La Gestión Financiera publicada en el Segundo Suplemento del Registro Oficial 150 del 29 de diciembre de 2017, y la Ley Orgánica Para El Fomento Productivo, Atracción De Inversiones, Generación De Empleo, Y Estabilidad Y Equilibrio Fiscal publicada en el Suplemento del Registro Oficial 309 del 21 de agosto de 2018; en ambos casos las propuestas medulares se basaron en beneficios tributarios para los contribuyentes.

Uno de los sectores en los que más se ha enfocado el legislador y el ejecutivo para incentivar aspectos productivos y comerciales es el de los Microempresarios, otorgando a través de la norma legal beneficios tributarios de aplicación directa y también de aplicación indirecta trasladando el beneficio a un tercero en caso de que se adquieran sus productos o servicios.

Por tal motivo, es trascedente conocer si dichos incentivos tributarios son utilizados y aprovechados por el sector de Microempresarios. Para desarrollar la presente investigación se ha considerado contribuyentes de la Provincia de El Oro.

El objetivo del presente trabajo es Determinar la incidencia de los beneficios tributarios en el sector de los Microempresarios en la Provincia de El Oro, cabe mencionar que el alcance temporal de los beneficios es para los que estuvieron vigentes hasta julio del año 2018.

Para determinar los lineamientos que determinan que categoría dentro de las PYMES tiene un contribuyente, es necesario recurrir a las disposiciones normativas vigentes en la actualidad, es así que el segundo artículo inmumerado posterior al artículo 98 de la (Ley de Régimen Tributario Interno (Codificación No. 2004-026), 2004) establece: “Para efectos tributarios, la clasificación de las micro, pequeñas y medianas empresas, deberá considerar al menos, criterio de ventas o ingresos brutos anuales, sin perjuicio de las demás condiciones, límites, requisitos y criterios adicionales que se determinen en el respectivo reglamento.”

En este sentido la norma tributaria establece que en una norma reglamentaria se determinarán los parámetros para las definiciones de las categorías en las PYMES, de esta manera el cuerpo legal principal que regula el desarrollo de las actividades productivas en Ecuador es el Código Orgánico De La Producción, Comercio E Inversiones, y por lo tanto es en uno de su reglamentos donde se realiza dicha regulación, en el presente caso la denominación de Microempresa viene dado en el (Reglamento A La Estructura E Institucionalidad De Desarrollo Productivo De La Inversión Y De Los Mecanismos E Instrumentos De Fomento Productivo, Establecidos En El Código Orgánico De La Producción, Comercio E Inversiones, 2011) que en su artículo 106 define lo siguiente:

“a.- Micro empresa: Es aquella unidad productiva que tiene entre 1 a 9 trabajadores y un valor de ventas o ingresos brutos anuales iguales o menores de trescientos mil (US $300.000,00) dólares de los Estados Unidos de América”

Cabe señalar que hasta el año 2017 el monto de ventas considerado para dicha categoría fue de US $100.000,00, ya que la reforma del párrafo anterior entro en vigencia desde el año 2018.

De acuerdo al Instituto Nacional de Estadísticas y Censos (INEC) durante el año 2016 se registraron en Ecuador 843.745 empresas distribuidos por sectores económicos, del total, el 90,5% fueron microempresas, teniendo que a continuación las pequeñas empresas representaban el 7,5% del total.

Las estadísticas son claras al reflejar la prevalencia de las microempresas en la economía nacional, por tal motivo como lo manifiestan Chirinos, Meriño, Martínez y Pérez (2018) para el desarrollo económico de las PYMES, se necesita promover un emprendimiento sostenible para lo cual es trascendental valorar los componentes del ambiente que las rodean, y sin dudas uno de ellos son las normas tributarias legales aplicables, más aún si en estas se contemplan beneficios e incentivos tributarios que se pudieran aplicar.

En Ecuador existe una norma suprema que rige sus preceptos tributarios, en este cuerpo legal se encuentran consagrados los principios tributarios así como también la aplicación del principio doctrinal de Legalidad, dicha norma es la (Constitución de la República del Ecuador, 2008) que en su artículo 301 de menciona: “Sólo por iniciativa de la Función Ejecutiva y mediante ley sancionada por la Asamblea Nacional se podrá establecer, modificar, exonerar o extinguir impuestos. Sólo por acto normativo de órgano competente se podrán establecer, modificar, exonerar y extinguir tasas y contribuciones. Las tasas y contribuciones especiales se crearán y regularán de acuerdo con la ley.”; con esto, se puede inferir que la legislación reconoce la posibilidad de modificar o exonerar impuestos solamente por medio de la Ley.

Lo definido en al párrafo anterior guarda plena consistencia con lo que la doctrina tributaria cita, tal es el caso de Villegas (2002) que define una clara diferencia entre lo que es una exención tributaria y lo que es un beneficio tributario, determinando que en el caso de la exención no se configura ninguna deuda tributaria ya que existe una separación tacita entre el hecho imponible del tributo y el mandato legal, y se las puede clasificar en subjetivas y objetivas; mientras que los beneficios tributarios son aquellos en los que no existe una separación total entre el hecho imponible y el mandato legal pudiendo identificarse tres situaciones: 1) Un beneficio parcial a través de reducciones impositivas, 2) Un beneficio temporal ya que se dispensa el pago pero por un lapso de tiempo y 3) A través de incentivos fiscales.

Para Bravo (2011) la concepción de lo que implica una exoneración ha sido definida en múltiples ocasiones por los Tribunales Fiscales del Perú, delimitándola al hecho de que en una exoneración se da el hecho imponible, pero al existir una norma que se denomina neutralizante (norma que da la exoneración) automáticamente no surge la obligación de pago.

Existen autores como Menéndez (2009) que se alinean con el criterio de que a las exenciones tributarias se las debe considerar con base en los efectos que estas producen, y por tanto se dan en aquellas situaciones en las que una deuda tributaria no se puede exigir de manera legal aunque exista el nacimiento del hecho imponible, así también define las siguientes clases de exenciones: a) Las que afectan a cualquier elemento de las estructuras de la norma tributaria, b) Las que dan un alcance total o parcial de exoneración, c) Las que dan una exoneración de manera temporal, d) Dependiendo de la norma que las regula, e) Las objetivas, subjetivas y mixtas y f) Dependiendo de su finalidad fiscal o extrafiscal.

Con base en los preceptos mencionados, se puede afirmar que la doctrina considera que existe una diferencia entre la exención tributaria, también denominada como exoneración tributaria por varios autores, y lo que implica un beneficio tributario, sin embargo se delimita que el término de incentivo tributario se encuentra dentro de la clasificación de los beneficios tributarios.

Toscano (2006) realiza una definición interesante de lo que implica un incentivo tributario, determinando que jurídicamente se lo puede viabilizar en dos concepciones, primero como un estímulo cuyo objetivo principal es fomentar el desarrollo económico de determinadas zonas geográficas y segundo un premio por cumplir a cabalidad mis obligaciones tributarias; con esto claramente se nota que el incentivo si alinea con las definiciones antes tratadas acerca de beneficios tributarios. En el caso Ecuatoriano es común identificar que las autoridades tributarias den una consideración distinta al incentivo y al beneficio tributario.

Los incentivos y beneficios tributarios constituyen aspectos normativos reguladores de política fiscal y económica que se aplican en todas las naciones con distintas fines. En el caso de España en el año 2013 se promulgaron la Ley 11/2013 y la 14/2013, normas de apoyo a los emprendedores a través de la reducción de las cargas tributarias por medio de dos aspectos principales, el primero el tipo impositivo y el segundo a través de deducciones tributarias Alamo Cerrillo, R., & Romero Flor, L. M. (2015). Cabe mencionar que a pesar de que se haya establecido en norma el beneficio tributario como las deducciones, la misma te establece las condiciones que se debe cumplir para poder aplicarlas, otro aspecto relevante de tales leyes es que se enfoca mucho en otorgar incentivos tributarios a las inversiones nuevas. Alonso (2013)

En Colombia se han dado múltiples reformas tributarias, por lo que al momento de realizar un emprendimiento es necesario tener en consideración la carga impositiva del sector en el que se va a desarrollar la actividad pero también es trascendental validar los múltiples beneficios tributarios que se pueden aplicar las cuales fomentan el emprendimiento y por tanto la calidad de vida de sus ciudadanos. Sánchez (2011)

En el país, no solo se han promulgado normas legales que se enfocan en otorgar incentivos tributarios, sino también se han dictado normas que han procurado establecer una relación favorable entre la biodiversidad y los contribuyentes, centrándose en ligar incentivos tributarios que promulguen el cuidado del medio ambiente, tal fue el caso de La Ley de Fomento Ambiental. Encalada, Buele, Estévez y Ruiz (2016)

Lo óptimo es procurar que toda exoneración tributaria, sea enfocada a promover el desarrollo productivo, industrial y el comercio en sí, tomando en consideración las necesidades de los gremios de la economía que aportan a su crecimiento. Riascos (2017)

Tanto los beneficios como los incentivos tributarios constituyen herramientas normativas que pueden tener varios campos de acción, entre los cuales se puede mencionar el promover el desarrollo productivo y comercial de un sector económico, de un grupo de contribuyentes o de un país, otro está relacionado con la posibilidad de que a través de estos se pueda promover equidad social, cuando se los otorga a grupos vulnerables considerados como tal por la (Constitución de la República del Ecuador, 2008), en este último caso se puede mencionar lo dispuesto en el numeral 5 del artículo 37 que define: “El Estado garantizará a las personas adultas mayores los siguientes derechos:(…) 5. Exenciones en el régimen tributario. (…)”; así como también lo dispuesto en numeral 4 del artículo 47 ibídem que determina: “El Estado garantizará políticas de prevención de las discapacidades y, de manera conjunta con la sociedad y la familia, procurará la equiparación de oportunidades para las personas con discapacidad y su integración social. (…) 4. Exenciones en el régimen tributario. (…)”.

La Carta Magna delimita en el artículo 285 ibídem los objetivos específicos que debe tener la política fiscal estos son: “1. El financiamiento de servicios, inversión y bienes públicos. 2. La redistribución del ingreso por medio de transferencias, tributos y subsidios adecuados. 3. La generación de incentivos para la inversión en los diferentes sectores de la economía y para la producción de bienes y servicios, socialmente deseables y ambientalmente aceptables.”

Por tal razón es el Estado el encargado de promover el desarrollo de la política fiscal en Ecuador, una de las entidades principales en cumplir esta función es la Administración Tributaria Central Servicio de Rentas Internas en adelante SRI, quién dentro de sus políticas sectoriales declaradas en el (Plan Estratégico Institucional 2016 – 2019, 2016) tiene: “d. Optimizar la cobertura y la aplicación de incentivos tributarios como instrumentos de apoyo efectivo a la política productiva”

Uno de los mecanismos con los cuales el SRI pone en conocimiento de todos los contribuyentes los beneficios e incentivos tributarios existentes en la actualidad es a través de su portal Web institucional www.sri.gob.ec en la sección “Matriz Incentivos Fiscales”, en el mismo se los puede recopilar por tipo de impuesto, por su naturaleza si es beneficio o incentivo, y por el objetivo de política fiscal con el que está alineado.

Para determinar la definición de los conceptos de incentivo y beneficios tributarios según nuestra legislación, es importante recurrir a ella, para lo cual el (Código Orgánico De La Producción, Comercio E Inversiones, 2010) regula:

Art. 23.- De los incentivos.- Los incentivos de orden tributario que reconoce esta normativa se incorporan como reformas a las normas tributarias pertinentes, como consta en las disposiciones reformatorias al final de este Código.

Art. 24.- Clasificación de los incentivos.- Los incentivos fiscales que se establecen en este código son de tres clases:

1. Generales: De aplicación para las inversiones que se ejecuten en cualquier parte del territorio nacional. Consisten en los siguientes:

a. La reducción progresiva de tres puntos porcentuales en el impuesto a la renta;

b. Los que se establecen para las zonas económicas de desarrollo especial, siempre y cuando dichas zonas cumplan con los criterios para su conformación;

c. Las deducciones adicionales para el cálculo del impuesto a la renta, como mecanismos para incentivar la mejora de productividad, innovación y para la producción eco-eficiente;

d. Los beneficios para la apertura del capital social de las empresas a favor de sus trabajadores;

e. Las facilidades de pago en tributos al comercio exterior;

f. La deducción para el cálculo del impuesto a la renta de la compensación adicional para el pago del salario digno;

g. La exoneración del impuesto a la salida de divisas para las operaciones de financiamiento externo;

h. La exoneración del anticipo al impuesto a la renta por cinco años para toda inversión nueva; e,

i. La reforma al cálculo del anticipo del impuesto a la renta.

2. (Reformado por el Art. 30 de la Ley s/n, R.O. 405-S, 29-XII-2014).- Sectoriales y para el desarrollo regional equitativo: Para los sectores que contribuyan al cambio a la matriz energética, a la sustitución estratégica de importaciones, al fomento de las exportaciones, así como para el desarrollo rural de todo el país, y las zonas urbanas según se especifican en la disposición reformatoria segunda (2.2), se reconoce la exoneración total del impuesto a la renta por cinco años a las inversiones nuevas que se desarrollen en estos sectores, la exoneración prevista para industrias básicas y la deducción del 100% adicional del costo o gasto de depreciación anual, de conformidad con la ley.

3. Para zonas deprimidas: Además de que estas inversiones podrán beneficiarse de los incentivos generales y sectoriales antes descritos, en estas zonas se priorizará la nueva inversión otorgándole un beneficio fiscal mediante la deducción adicional del 100% del costo de contratación de nuevos trabajadores, por cinco años.

4. (Agregado por el num. 2. de la Disposición Reformatoria Primera de la Ley s/n, R.O. 652-S, 18-XII-2015).- Para proyectos públicos ejecutados en asociación público-privada: Las inversiones que se realicen en el contexto de la ejecución de proyectos públicos en la modalidad de asociación público-privada podrán obtener las exenciones al impuesto a la renta, al impuesto a la salida de divisas, a los tributos al comercio exterior y más beneficios previstos en la Ley de Régimen Tributario Interno para este tipo de proyectos públicos de conformidad con los requisitos previstos en los capítulos II y III de la Ley Orgánica de Incentivos para Asociaciones Público-Privadas y la Inversión Extranjera.”

La Legislación Ecuatoriana clasifica a los incentivos y beneficios tributarios en cuatro ejes que se deben considerar, pero siempre teniendo en cuenta que prima el aspecto espacial y territorial de su aplicación para definirlos: el primero en incentivos de aplicación general a todo el territorio nacional, segundo se relaciona a incentivos sectoriales para promover el desarrollo regional equitativo, donde se prioriza el desarrollo rural y de determinadas zonas urbanas, tercero incentivos para zonas denominadas como deprimidas y cuarto proyectos de asociación público-privado. En el presente trabajo de investigación se considerará como símiles los beneficios tributarios y los incentivos tributarios.

La investigación realizada involucró dos aspectos de análisis, el primero una revisión documental para determinar los beneficios específicos que involucran a las Microempresas, y en segunda instancia se realizó un análisis cualicuantitativo, a través de una encuesta la cual fue sometida validación de pares externos, con la cual se determinó la relación existente entre la aplicación de beneficios tributarios y el cumplimiento oportuno de obligaciones y permanencia en el negocio de la empresa.

La Población objeto de estudio fueron las microempresas de la provincia de El Oro, dato que fue obtenido a través de un requerimiento de información efectuado a la autoridad tributaria mediante trámite No. xxxxxxxxx el día xxxxx y que fue contestado con Oficio No. xxxxx en el que se adjuntó información digital.

En total se realizaron 449 encuestas en el cantón Machala, siendo una muestra estadísticamente significativa para proceder a realizar el análisis del comportamiento de la población de estudio, el muestreo fue aleatorio evaluado en el segundo semestre del año.

La composición de las 449 encuestas realizadas fue de 197 contribuyentes sujetos al Régimen Impositivo Simplificado Ecuatoriano y 252 contribuyentes pertenecientes al Régimen General de Declaraciones.

Se aplicaron preguntas con opciones dicotómicas y bajo escala de Likert en la cual a través de variables cualitativas y cuantitativas se midieron las dimensiones de estudio debidamente planificadas para identificar las características de los microempresarios de la ciudad de Machala, entre las cuales se consideró los aspectos tributarios.

El instrumento constó con las siguientes dimensiones y subdimensiones:

1. Información general,

2. De la existencia del negocio

2.1 Inició de negocio

2.2 Permanencia del negocio

2.3 Asociatividad del negocio

2.4 Responsabilidad empresarial

3. Características generales del negocio

3.1 Organización estructural del negocio

3.2 Organización laboral

3.3. Plan de Comercialización de la empresa

3.4 Financiamiento

4. De las oportunidades de emprendimiento

Cabe mencionar que para el presente estudio se consideró la dimensión de información general y ciertos parámetros del subdimensión empresarial, los cuales permitieron a través de las variables de estudios identificar las características que permitan generar las conclusiones del trabajo, relacionado al ámbito tributario.

Los datos recopilados a través de la encuesta fueron procesados en el paquete informático IBM SPSS Statistics versión 24, mediante el cual a través del Alfa de Cronbach se estableció el nivel de fiabilidad del instrumento aplicado obteniendo un 0.746 en la Tabla 1 se presente el resultado de la estadística de fiabilidad, y en la Tabla 2 a través de la prueba de ANOVA se establece el nivel de significancia de la prueba aplicada.

Tabla 1

Análisis de fiabilidad del instrumento

Estadísticas de fiabilidad |

||

Alfa de Cronbach |

Alfa de Cronbach basada en elementos estandarizados |

N de elementos |

,746 |

,759 |

3 |

Fuente: Los autores

-----

Tabla 2

ANOVA con prueba de Cochran

ANOVA con prueba de Cochran |

||||||

|

Suma de cuadrados |

gl |

Media cuadrática |

Q de Cochran |

Sig |

|

Inter sujetos |

18,952 |

6 |

3,159 |

|

|

|

Intra sujetos |

Entre elementos |

7,714 |

2 |

3,857 |

6,231 |

,044 |

Residuo |

9,619 |

12 |

,802 |

|

|

|

Total |

17,333 |

14 |

1,238 |

|

|

|

Total |

36,286 |

20 |

1,814 |

|

|

|

Media global = 2,29 |

||||||

Fuente: Los autores

Para el análisis de las variables utilizamos técnicas estructurales o interdependientes en la cual a través del análisis de correspondencia simple y múltiple se midieron la asociación de las variables de estudio, a fin de dar respuesta a las siguientes hipótesis:

La microempresa en el Ecuador es uno de los sectores empresariales a los cuales el gobierno ha buscado establecer incentivos accesibles que permitan dinamizar su crecimiento económico, en tal sentido es importante abordar los principales mecanismos que se promueven a través de la norma legal tributaria vigente para su aplicación, teniendo en cuenta que la Ley Orgánica para la Reactivación de la Economía publicada en el Segundo Suplemento del Registro Oficial No. 150 el 29 de diciembre de 2017 trajo consigo la incorporación de los principales elementos de análisis en el presente trabajo.

Existen diversas formas en las que se norman los incentivos tributarios, primero se tiene los de aplicación directa a los contribuyentes del segmento analizado, es decir aquellos que afectan a la Renta generada por estos, y como segunda forma están los de aplicación indirecta que se hacen extensibles a terceros por transacciones realizadas con las microempresas.

Con relación a este tipo de incentivos se puede determinar dos formas de aplicación de los mismos en primer lugar los que involucran una exoneración total sobre un rubro impositivo determinado, y en segundo lugar los que se encuentran establecidos a través de beneficios como deducciones tributarias:

3.1.1.1. Dentro de los incentivos de exoneración total se tiene

Artículo 9.6 de la Ley de Régimen Tributario Interno.- “Exoneración del pago del impuesto a la renta para nuevas microempresas.- (Agregado por el num. 2 del Art. 1 de la Ley s/n, R.O. 150-2S, 29-XII-2017).- Las nuevas microempresas que inicien su actividad económica a partir de la vigencia de la Ley Orgánica para la Reactivación de la Economía, Fortalecimiento de la Dolarización y Modernización de la Gestión Financiera, gozarán de la exoneración del impuesto a la renta durante tres (3) años contados a partir del primer ejercicio fiscal en el que se generen ingresos operacionales, siempre que generen empleo neto e incorporen valor agregado nacional en sus procesos productivos, de conformidad con los límites y condiciones que para el efecto establezca el reglamento a esta Ley.

En aquellos casos en los que un mismo sujeto pasivo pueda acceder a más de una exención, por su condición de microempresa y de organización de la economía popular y solidaria, se podrá acoger a aquella que resulte más favorable.”

Segundo artículo innumerado posterior al artículo 37.1 ibídem: Art. (...).- “Rebaja de la tarifa impositiva para micro y pequeñas empresas o exportadores habituales.- (Agregado por el num. 9 del Art. 1 de la Ley s/n, R.O. 150-2S, 29-XII-2017).- Las sociedades que tengan la condición de micro y pequeñas empresas, así como aquellas que tengan condiciones de exportadores habituales, tendrá una rebaja de tres (3) puntos porcentuales en la tarifa de impuesto a la renta.

Para exportadores habituales, esta tarifa se aplicará siempre que en el correspondiente ejercicio fiscal se mantenga o incremente el empleo.

El procedimiento para la aplicación de este beneficio será establecido por el Comité de Política Tributaria.”

3.1.1.2. Dentro de los incentivos en forma de deducciones tributarias

Artículo 10 numeral 17 Ley de Régimen Tributario Interno: (Agregado por la Disposición Reformatoria Segunda, num. 2.3, de la Ley s/n, R.O. 351-S, 29-XII-2010; y, reformado por el num. 5 del Art. 8 de la Ley s/n, R.O. 405-S, 29-XII-2014).- “Para el cálculo del impuesto a la renta, durante el plazo de 5 años, las micro, pequeñas y medianas empresas, tendrán derecho a la deducción del 100% adicional de los gastos incurridos en los siguientes rubros:

1. Capacitación técnica dirigida a investigación, desarrollo e innovación tecnológica, que mejore la productividad, y que el beneficio no supere el 1% del valor de los gastos efectuados por conceptos de sueldos y salarios del año en que se aplique el beneficio;

2. Gastos en la mejora de la productividad a través de las siguientes actividades: asistencia técnica en desarrollo de productos mediante estudios y análisis de mercado y competitividad; asistencia tecnológica a través de contrataciones de servicios profesionales para diseño de procesos, productos, adaptación e implementación de procesos, de diseño de empaques, de desarrollo de software especializado y otros servicios de desarrollo empresarial que serán especificados en el Reglamento de esta ley, y que el beneficio no superen el 1% de las ventas; y,

3. Gastos de viaje, estadía y promoción comercial para el acceso a mercados internacionales, tales como ruedas de negocios, participación en ferias internacionales, entre otros costos o gastos de similar naturaleza, y que el beneficio no supere el 50% del valor total de los costos y gastos destinados a la promoción y publicidad.

El reglamento a esta ley establecerá los parámetros técnicos y formales, que deberán cumplir los contribuyentes que puedan acogerse a este beneficio.”

Artículo 10 numeral 24 de la Ley de Régimen Tributario Interno (Agregado por el lit. c) del num. 3 del Art. 1 de la Ley s/n, R.O. 150-2S, 29-XII-2017).- “Los sujetos pasivos que adquieran bienes o servicios a organizaciones de la economía popular y solidaria -incluidos los artesanos que sean parte de dicha forma de organización económica- que se encuentren dentro de los rangos para ser consideradas como microempresas, podrán aplicar una deducción adicional de hasta 10% respecto del valor de tales bienes o servicios. Las condiciones para la aplicación de este beneficio se establecerán en el Reglamento a esta Ley.”

En relación al análisis cualicuantitativo se obtiene lo siguiente: Las variables analizadas conforme el instrumento utilizado son:

Tabla 3

Cumplimiento puntual de obligaciones tributaria

Respuesta |

Frecuencia |

Porcentaje |

Si |

393 |

87,5 |

No |

25 |

5,6 |

No responde |

31 |

6,9 |

Total |

449 |

100 |

Fuente: Los autores

Con relación a esta variable el 87,5% de los encuestados informó que cumplen cabalmente con sus obligaciones tributarias, en el caso de los microempresarios se dan las situaciones de que mientras se pertenezca al Régimen Impositivo Simplificado Ecuatoriano se requiere estar al día con la cancelación de la cuota mensual según su categoría, o en su defecto si se pertenece al Régimen General de debe cumplir con todas las declaraciones establecidas por ley.

Tabla 4

Beneficios tributarios

Respuesta |

Frecuencia |

Porcentaje |

Si |

56 |

12,5 |

No |

326 |

72,6 |

No responde |

67 |

14,9 |

Total |

449 |

100 |

Fuente: Los autores

El resultado obtenido en esta variable reflejo una realidad con relación a la aplicación de beneficios e incentivos tributarios en el sector de los microempresarios de la Provincia de El Oro, y esta es que de los encuestados el 72,6% informó que no se acoge a ningún tipo de beneficio o incentivo tributario. Este dato es relevante ya que inclusive la Ley Orgánica para la Reactivación Económica publicada en diciembre de 2017, estableció incentivos tributarios de aplicación directa e indirecta que estuvieron enfocados en fortalecer el sector, cabe mencionar que los mismos son aplicables desde el año 2018.

Tabla 5

Permanencia del negocio en el tiempo

Respuesta |

Frecuencia |

Porcentaje |

Cinco años o más |

299 |

66 |

De tres a cinco años |

78 |

17,4 |

Menos de tres años |

72 |

16 |

Total |

449 |

100 |

Fuente: Los autores

Esta variable denota que la mayor parte de los microempresarios encuestados (66%) tiene una actividad económica cuyo negocio ha permanecido por más de cinco años en el mercado, lo que será de gran relevancia al momento de plantear las hipótesis en el presente trabajo.

A través de la asociación de las variables de cumplimiento de las obligaciones tributarias y los incentivos tributarios que establece la normativa legal tributaria, a través de la obtención de la prueba de Chi Cuadrado se puede establecer que no existe asociatividad entre las variables, obteniendo un 0.15 de nivel de significancia. Por lo que en el presente caso se rechaza la hipótesis nula y por tanto se determina que no existe relación alguna entre la aplicación de beneficios tributarios y el cumplimiento oportuno de las obligaciones tributarias.

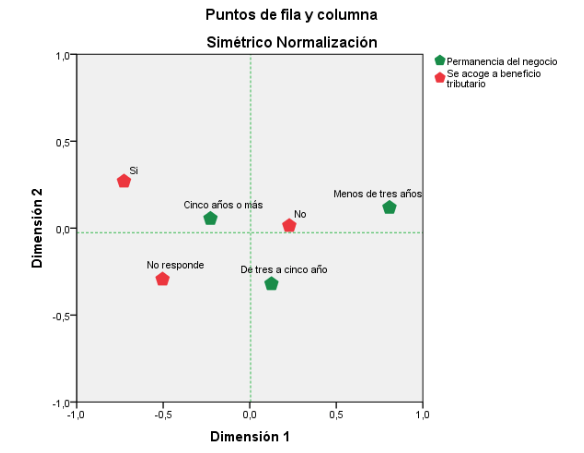

El segundo análisis efectuado fue entre las variables permanencia del negocio en el tiempo y acogimiento de beneficios o incentivos tributarios, para lo cual a través de la técnica de Análisis de Correspondencia se logra representar las tablas de contingencia Tabla 6, además permite medir su asociatividad midiendo el contraste de independencia entre la variable fila y columna de terminando a través de la distancia Chi Cuadrado Tabla 7,y de manera gráfica se identifica como se encuentra relacionadas las variables cualitativas a través de sus dimensiones, Figura 1.

Tabla 6

Tabla de correspondencias

Tabla de correspondencias |

||||

Permanencia del negocio |

Se acoge a beneficio tributario |

|||

Si |

No |

No responde |

Margen activo |

|

Cinco años o más |

44 |

206 |

49 |

299 |

De tres a cinco años |

8 |

58 |

12 |

78 |

Menos de tres años |

4 |

62 |

6 |

72 |

Margen activo |

56 |

326 |

67 |

449 |

Fuente: Los autores

-----

Tabla 7

Asociatividad de variables

Dimensión |

Valor singular |

Inercia |

Chi cuadrado |

Sig. |

1 |

,142 |

,020 |

|

|

2 |

,022 |

,000 |

|

|

Total |

|

,021 |

9,220 |

0,05a |

Fuente: Los autores

-----

Gráfico 1

Asociatividad de variables y

simetría de sus dimensiones

Con base en los resultados obtenidos se puede establecer que mientras más tiempo de permanencia en el mercado tiene una microempresa, tiene la tendencia a aprovechar de mejor manera los beneficios e incentivos tributarios que pudieran surgir en aplicación de las normas legales tributarias, lo que de manera gráfica se evidencia en que las microempresas que tienen un tiempo de vida mayor a los cinco años son las que tienden a aprovechar los beneficios tributarios acogiéndose a los mismos. Por tal motivo se prueba la hipótesis nula planteada al encontrarse relación directa entre la aplicación de beneficios tributarios y el tiempo de permanencia del negocio.

De la misma forma a través de la Figura 2, se aprecia mediante la técnica de Análisis de Correspondencia Múltiple, como los microempresarios que se encuentran clasificados como Contribuyentes sujetos al Régimen Impositivo Simplificado RISE, que tienen menos de tres años de permanencia en el mercado no se acogen a beneficios tributario, mientras que aquellos contribuyentes que constan inscritos en el Registro Único de Contribuyente RUC, dentro del Régimen General (Con el cual se debe presentar declaraciones de Impuesto al Valor Agregado, Renta y Retenciones) que tienen más de cinco años de permanencia en el mercado tienden a acogerse a los distintos beneficios tributarios que establece la norma legal aplicable.

Esta última situación guarda plena correspondencia con la hipótesis probada, teniendo en cuenta que en este análisis ya se incluye el aspecto vinculado a categoría de contribuyente pertenece el microempresario.

1. De la muestra seleccionada de microempresarios de la Provincia de El Oro, el 72,6% informó que no se acoge a beneficios tributarios, por lo que cabe realizar un análisis intensivo por parte de los entes económicos estatales incluido la Administración Tributaria, acerca de la efectividad en el ámbito productivo y económico de los incentivos o beneficios tributarios que se norman, una apreciación es que en su mayoría se relacionan a incentivar a nuevos contribuyentes con nuevas inversiones y no a aquellos que actualmente forman parte del sector productivo nacional.

2. No se encontró relación alguna entre el hecho de que el otorgamiento de incentivos o beneficios tributarios a los contribuyentes, incida sobre el cumplimiento de las obligaciones tributarias. Por tal motivo se puede inferir que el hecho de cumplir con las obligaciones tributarias está vinculado a un aspecto de acatamiento normativo en lo relacionado a los deberes formales impuestos por el Código Tributario.

3. Los contribuyentes del sector microempresarial que tienden a acogerse a beneficios tributarios son aquellos cuyos negocios en marcha tienen más de cinco de años, por lo que la permanencia en el mercado se convierte en un factor determinante para el mejor aprovechamiento de incentivos tributarios dispuestos por normas legales.

Alamo Raquel, & Romero Flor, L. M. (2015). La Ley de emprendedores y su efectividad. 122-123.

Alonso, R. A. (2013). Modificaciones introducidas en el Impuesto sobre la Renta de las Personas Físicas por la Ley de Emprendedores. CEF, Revista de contabilidad y tributación, (369).

Bravo, J. (2011). La teoría de la norma de incidencia exoneratoria. En Derecho Tributario Tópicos contemporáneos en homenaje al profesor Paulo de Barros Carvalho (pp. 275-293). Lima: Editora y Librería Jurídica Grijley E.I.R.L.

Chirinos, Y., Meriño, V., Martinez, C. y Perez, C. Emprendimiento sostenible para el desarrollo económico de las PYMES. Revista Espacios. Vol 39, Año 2018, Número 07, Pág. 3. Recuperado de: http://www.revistaespacios.com/a18v39n07/a18v39n07p03.pdf.

Código Orgánico De La Producción, Comercio E Inversiones. Suplemento del Registro Oficial No. 351, Quito, Ecuador, 29 de Diciembre 2010.

Constitución de la República del Ecuador. Registro Oficial No. 449, Quito, Ecuador, 20 de Octubre 2008.

Encalada, V. R., del Rocío Buele, M., Estévez, M. Á., & Ruiz, S. C. (2016). Ley de fomento ambiental para propiciar el emprendimiento empresarial en pequeñas y medianas empresas. Anuario Facultad de Ciencias Económicas y Empresariales, 8, 71-88.

Instituto nacional de estadísticas y censos. Recuperado de http://www.ecuadorencifras.gob.ec/ecuador-registro-843-745-empresas-en-2016/

Ley de Régimen Tributario Interno (Codificación No. 2004-026). Suplemento del Registro Oficial No. 463, Quito, Ecuador, 17 de Noviembre 2004.

Ley Orgánica Para El Fomento Productivo, Atracción De Inversiones, Generación De Empleo, Y Estabilidad Y Equilibrio Fiscal. Suplemento del Registro Oficial 309, Quito, Ecuador, 21 de agosto de 2018.

Ley Orgánica Para La Reactivación De La Economía, Fortalecimiento De La Dolarización Y Modernización De La Gestión Financiera. Segundo Suplemento del Registro Oficial 150, Quito, Ecuador, 29 de diciembre de 2017.

Menéndez, A. (dir.). (2009). Derecho Financiero y Tributario (10ª ed.). Valladolid: Lex Nova, S.A. 140-141.

Reglamento A La Estructura E Institucionalidad De Desarrollo Productivo De La Inversión Y De Los Mecanismos E Instrumentos De Fomento Productivo, Establecidos En El Código Orgánico De La Producción, Comercio E Inversiones. Suplemento del Registro Oficial No. 450, Quito, Ecuador, 17 de Mayo 2011.

Riascos, A. P. R. (2017). La Exoneración en Materia Tributaria, un Derecho de Favorabilidad al Emprendimiento. Empresarial, 11(43), 45-51.

Sánchez, N. M. (2011). Beneficios tributarios como soporte de competitividad y emprendimiento para MiPymes. Activos, 9(16-17), 17-31.

Servicio de Rentas Internas (2016). Plan Estratégico Institucional 2016 – 2019. Recuperado de http://www.sri.gob.ec/web/guest/plan-estrategico-institucional.

Servicio de Rentas Internas. (s.f.). Matriz Incentivos Beneficios Fiscales. Recuperado de http://www.sri.gob.ec/web/guest/matriz-incentivos-beneficios-fiscales.

Toscano, L. (2006). Nuevos Estudios sobre Derecho Tributario. Quito: Corporación Editora Nacional, 129-130.

Villegas, H. B. (20 02). Curso de Finanzas, Derecho Financiero y Tributario (8ª ed.). Buenos Aires: Editorial Astrea. 47.

1. Economista Magister en Administración de Empresas Doctor en Ciencias Contables y Empresariales Docente Titular de la Carrera de Contabilidad de la Unidad Académica de Ciencias Empresariales de la Universidad Técnica de Machala. Machala – Ecuador. Email: ngutierrez@utmachala.edu.ec

2. Ingeniero en Sistemas Magister en Administración y Dirección de Empresas Docente Contratado de la Carrera de Economía Agropecuaria de la Unidad Académica de Ciencias Agropecuarias de la Universidad Técnica de Machala.Machala – Ecuador. EMail: hvite@utmachala.edu.ec

3. Doctora en Contabilidad y Ciencias Empresariales Ingeniera comercial, Licenciada en Contabilidad y Auditoría, Contador Público Autorizado. labora como Docente de la Universidad Técnica de Machala, Coordinadora de Programa de Maestría en Contabilidad y Auditoría, ha desempeñado como contadora en empresas de comercio, transporte, industrias y en instituciones sin fines de lucro como Cámara de Comercio, Asociación de Cámaras de la Producción de El Oro y en cooperativas reguladas por la Superintendencia de Economía Popular y Solidaria. Machala- Ecuador. Email: efeijoo@utmachala.du.ec