![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 40 (Nº 18) Año 2019. Pág. 22

GUERRERO Luzuriaga, Aura del Cisne 1; MARÍN Guamán, Marco Antonio 2 y BONILLA Jurado, Diego Mauricio 3

Recibido: 05/03/2019 • Aprobado: 22/05/2019 • Publicado 03/06/2019

RESUMEN: El presente estudio discute el efecto que tiene el lavado de activos en el desarrollo económico de un país desde una perspectiva cualitativa, donde se mostró lo que ocurre con el dinero proveniente de estas transacciones ilícitas y como es el proceso para su flujo normal. La información recabada sirvió para dar un análisis de contenido, dando como resultado una descripción de la productividad y desarrollo en el panorama mundial macro y finalmente el panorama Ecuador micro. |

ABSTRACT: The present study discusses the effect of money laundering on the economic development of a country from a qualitative perspective, showing what happens with the money coming from these illicit transactions and how is the process for its normal flow. The information gathered served to give a content analysis, resulting in a description of productivity and development in the macro world panorama and finally the micro Ecuador panorama. |

Actualmente la competitividad de las organizaciones es demandante, innovándose permanentemente para enfrentar los grandes cambios que forman parte de los requisitos de permanecer en el mercado de manera efectiva. La implementación de tecnología, aplicación de políticas socioeconómicas y todo lo que conlleva la palabra globalización, se presta para que existan riesgos en varias aristas como: riesgos financieros, riesgos empresariales o riesgos laborales; creando un ambiente propicio para la proliferación de fraudes en los movimientos económicos. Con estos cambios abismales la delincuencia es cada vez más sofisticada, ya que se encuentra en constante búsqueda de alternativas que permitan su prevalencia; y así aparece el lavado de activos.

El objetivo de este trabajo es analizar el impacto socioeconómico del lavado de dinero, producto del narcotráfico en la productividad, reflejado en el desarrollo económico de un país, destacando la incidencia de este fenómeno en Ecuador. Para cumplir con este propósito, se empleará una metodología mixta, de manera que permita trabajar con información cuali - cuantitativa que evidencie de manera efectiva el estudio realizado; para esto, se aplicarán técnicas como el análisis inductivo de datos, revisión de documentos, lentes técnicos y fichas de observación, las cuales permitirán triangular la información, emitiendo resultados fiables que generen el debate sobre la implicación de este fenómeno que, cada vez toma más fuerza, no solo en el mundo delictivo, sino también en la sociedad y su degeneración.

Actualmente la literatura científica y empírica sobre la relación que existe entre el lavado de activos y el desarrollo económico de un país es más simple de encontrar, sea por el sistema financiero que rige el control de transferencias y movimientos monetarios de una empresa, o por el sistema legal que ampara al financiero. Esta nueva información abre una brecha para emprender acciones cuyo fin sea prevenir el lavado de activos, a través de la investigación de estos delitos, con la finalidad de realizar un control sobre los mismos mediante el planteamiento de estrategias que erradique o al menos disminuya significativamente la proliferación de estas transacciones ilícitas; dentro de estas organizaciones se encuentra el Grupo de Acción Financiera Internacional (GAFI), el cual tiene una gran influencia a nivel mundial, trabajando por sugerir recomendaciones para combatir el financiamiento de actividades ilícitas a través de conferencias y reuniones permanentes que puedan entregar información relevante que ayude a prevenir casos de lavado de activos (Chavagneux y Palan,2007).

Menciona García (2018), para la mayoría de los países, el lavado de activos suscita importantes problemas respecto a la prevención, detección y acción legal, y las técnicas sofisticadas que se usan para blanquear el dinero, así, financiar el terrorismo que hacen estos problemas más complejos, ya que el movimiento virtual de dinero se puede realizar en cuestión de segundos, a través de transferencias financieras entre instituciones a nivel mundial.

La solución a estos problemas se ha visto obstaculizada por aspectos como: diferencias idiomáticas y culturales, códigos penales y prácticas en materia de justicia penal muy endebles, corrupción en gobiernos, entre otros. Concomitante a esto, estas actividades ilícitas dan como resultado consecuencias graves que degeneran cada vez más a la sociedad.

Para Tordoya (2015) el lavado de dinero alcanza magnitudes escandalosas, ya que la cantidad de dinero que circula a nivel mundial es tan grande que se ha convertido en una amenaza relevante, a tal punto que entidades como el Fondo Monetario Internacional y el Grupo de Acción Financiera han destinado recursos para educar a los gobiernos y sociedad en general, sobre los peligros de esta peste.

Perotti (2009) destaca que el lavado de activos es un proceso que pretende transformar la apariencia de actos ilícitos a lícitos, a través de una serie de operaciones, cuyo resultado es la inserción del dinero en el ciclo económico normal de una empresa, comunidad o país, legalmente.

Con fines de claridad en el uso de términos relacionados con este acto ilícito, se destaca que se lo define con varias terminologías a nivel mundial, como, por ejemplo, en Argentina, Chile, Colombia y Ecuador emplean el término “lavado de activos”, en México, Panamá, Nicaragua y Estados Unidos lo conocen como “lavado de dinero”, mientras en Costa Rica y Venezuela lo denominan “legitimación de capitales”, en Bolivia le llaman “legitimación de ganancias ilícitas”, en España lo conocen como “blanqueo de activos”, mientras que en Nicaragua como “lavado de bienes” y en Panamá es conocido como “blanqueo de capitales”.

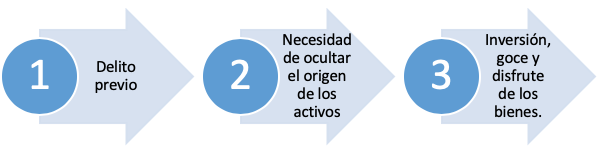

Los componentes que estructuran el lavado de activos son los que se listan en la figura 1, definiendo que el delito previo debe existir para que se le dé la definición de lavado de activos. Dentro de los delitos se podría citar: el narcotráfico, el cohecho, la malversación de caudales públicos, el uso de información privilegiada, la promoción de la prostitución infantil y el terrorismo, entre muchos otros. De no existir un delito previo del que resulte una ganancia, no puede iniciarse (es decir, el activo que se lava debe provenir de una actividad tipificada como delito) el ciclo de lavado de activos.

Figura 1

Esquema de los componentes del lavado de activos – Compendio de la Guía de

referencia para el antilavado de activos y la lucha contra el financiamiento del terrorismo

El segundo componente del lavado de dinero es la necesidad de ocultar el origen de los activos (figura 1), empleando técnicas sofisticadas que se usan para limpiar su procedencia, entre estas técnicas se pueden destacar: el uso de intermediarios de diferentes tipos de instituciones financieras nacionales o internacionales; múltiples operaciones financieras, empleando transferencias virtuales, principalmente; el uso de intermediarios, como asesores financieros, contadores, sociedades ficticias y otros proveedores de servicios; remesas a personas naturales o jurídicas, a nivel internacional, regional o local; así como, el uso de diversos instrumentos financieros y otros tipos de activos (Schott, 2007).

El tercer componente es la parte final de esta estructura, en donde se desarrolla el lavado de activos, propiamente dicho. Este proceso es un eslabón dentro de la cadena de actividades provenientes del narcotráfico de estupefacientes, extorciones o secuestros, eslabón que representa el motor principal para potenciar negocios indistintos, que dejarán réditos de manera legal a corto o mediano plazo (Potosí y Augusto, 2012). En otras palabras, los activos se deben dejar limpios para borrar su procedencia delictiva. Cuando el lavado es exitoso, permite esconder la naturaleza/procedencia, su localidad, propiedad o control de beneficios de los bienes, permitiendo beneficiarse de las ganancias que posteriormente se adquirirán dentro de una economía legítima, evitando así ser detectadas por cualquier entidad gubernamental o privada.

Por lo descrito por Buscaglia (2015), la primera es la Colocación, la cual consiste en desvanecer materialmente el dinero en físico generado por un delito que le precede, de tal forma que ingresen al sistema financiero y no financiero de forma legal, insertándose de manera desapercibida en el ciclo económico empresarial. La segunda etapa es la Estratificación la cual cercena el cordón umbilical entre las ganancias que genere el dinero ilícito y el delito en que se incurrió para dar origen a dicho dinero; el resultado será borrar todo rastro que identifique al sujeto que proporcionó el dinero del lavado de dinero, y que a la vez es la primera barrera que dificulta las auditorías. Este encerado de procedencia sucede a través de múltiples transacciones que, como si fueran capas, se van apilando una sobre otra, hasta conseguir ocultar el origen de los fondos. Cuando estas dos etapas son efectuadas de manera exitosa, resulta virtualmente imposible, en principio, vincular el dinero ilícito con su verdadero propietario. Y la última etapa es la Integración, proceso que permite amalgamar de manera aparentemente legítima la existencia de estos bienes, permitiendo gozar libremente de las ganancias derivadas de las transacciones legales. Cumplido el objetivo es fácil articular productos blanqueados en la economía de un sector empresarial, pareciendo inversiones normales, créditos o reinversiones de ahorros que pasarán inadvertidos por cualquier ente regulatorio.

Una vez que el fruto del lavado de activos empieza a surgir, éste es invertido nuevamente en actividades ilícitas, siendo el capital que mueve a varias organizaciones criminales en su afán de acrecentar sus réditos económicos (Serpa, 2014). En Latinoamérica, el crimen organizado tiene mucho poder e influencia en cada uno de los países de la región. Su poderío económico proviene de los mercados ilícitos que regulan y controlan el narcotráfico como Colombia y México, principalmente; constituyéndose en una verdadera fuente de financiamiento para las actividades criminales complejas (Pontón, 2013, p. 3). Su resultado ocasiona un deterioro social y económico en la población, creando un cultivo para el nacimiento de nuevas actividades ilegales, obteniendo, además, ventajas comparativas, protección mafiosa y reproducción económica.

Lamentablemente, Latinoamérica se ha convertido en el epicentro de la producción y tráfico de drogas hacia el mundo, y junto a ello, una economía ilegal capaz de alimentar finanzas criminales, que llegan hasta el terrorismo. El lavado de activos cumple con dos funciones vitales para las organizaciones delictivas:

a. Proteger las actividades ilícitas mediante el ocultamiento de sus finanzas en la economía legal

b. La reproducción económica de las ganancias, aumentando así su poder e influencia en la sociedad y en la economía.

De aquí se desprende que el objetivo principal del lavado de dinero es la maximización de beneficios, minimizando los riesgos que se puedan presentar en toda la cadena de lavado, evidenciándose la constante búsqueda de métodos evasivos que permitan ocultar cualquier rastro de origen.

El lavado de dinero, junto con la corrupción, la evasión y el fraude fiscal forman parte de la denominada economía sumergida, que metodológicamente ha sido muy difícil de cuantificar (Barrios, 2009). Ahora bien, cuando el dinero lícito se encuentra ya circulando de manera normal en la economía local, se suscitan nuevos factores que abren paso a la continuidad de la cadena de lavado, estos factores son: sociedades cada vez más consumista y menos empoderadas en responsabilidades y obligaciones, como es el caso de empresarios con necesidades de fortalecimiento financiero, para mejorar sus capacidades competitivas frente al mercado; en fin, cualquier persona que no tenga claro sus principios y valores, son presas fáciles del dinero fácil. Pero, aquí no termina esta cadena, puesto que con el dinero lícito se contrata gente para trabajar en la búsqueda de nuevas formas de estupefacientes, industrias de armas, e incluso se consolidan grandes consorcios financieros que sean el salvoconducto para amurallar todo tipo de actividad que tenga que ver con este tipo de actos ilícitos.

La problemática todavía tiene un trasfondo mucho más obscuro, puesto que el objetivo del lavado de dólares es borrar toda huella que permita dar con el origen ilícito de los activos, en un porcentaje alarmante, no se pueden detectar estos actos y quedan en la impunidad. Siendo aquellos personajes más endebles los que generalmente rompen esta cadena y, a través de los cuales se puede llegar hasta ciertas instancias a sancionar a los delincuentes (Urrutia, Heriberto, Arévalo y Gamero, 2018).

Para González Martín y Gonzáles García (2016) estas organizaciones delictivas utilizan al sistema financiero que tienen sucursales en paraísos fiscales, para realizar transacciones y ampararse en el secreto bancario, con la finalidad de eludir cualquier control; toda institución financiera actualmente ofrece servicios al público en general, y las entidades han pasado a convertirse en colaboradores involuntarios, ya que su staff de servicios como: cheques de viajero, los cheques de caja, dinero virtual, transferencias electrónicas de fondos y fideicomisos internacionales, entre otros, permiten realizar movimientos de dinero a nivel internacional y entre varios involucrados, lo que facilita aún más este círculo vicioso de ocultar la procedencia de los activos.

La investigación que se realizó para el presente estudio ha empleado los procedimientos que se utilizan en una investigación cualitativa, misma que es un conjunto de procesos sistemáticos, empíricos y críticos de investigación que implican la recolección y el análisis de datos cualitativos, así como su integración y discusión conjunta, para realizar inferencias, producto de toda la información obtenida, logrando un mayor entendimiento de cómo incide el lavado de activos en el desarrollo económico de un país. Es decir, se necesitó analizar el ranking de los países que son más vulnerables para que se desarrollen actividades relacionadas con este tipo de delitos; identificando con claridad todos aquellos aspectos que tributarán al fortalecimiento del resultado de la investigación. Como técnicas seleccionadas para realizar el registro de información se considera el registro cronológico de lecturas, que no es otra cosa que, registrar en una hoja electrónica, la fecha de consulta, el tema de la lectura, el nombre de la fuente, el resumen de la lectura y la elaboración de una ficha bibliográfica que permita optimizar el acceso a la información, cuando sea necesario. Finalizada la etapa de investigación se procede a realizar el análisis de contenido, desde el enfoque cualitativo, necesariamente se ceñirá a ciertas reglas que dan su valor metodológico científico al momento de interpretar y analizar la información recolectada.

Los países que tienen una extensión de tierras aisladas y de difícil acceso, se convierten en los nichos perfectos para generar actividades ilícitas como la industria de estupefacientes, las cuales generan puestos de trabajo en el sector agrícola para un número representativo de habitantes, cuya principal característica es la escasa educación y necesidades básicas que satisfacer. En esta misma actividad, también se da empleo a ingenieros químicos, laboratoristas, personal que realice tareas de distribuidores mayoristas, blanqueo de capitales, distribuidores minoristas y que actúen de correos (distribución a domicilio).

Con la inyección de capital en cualquier empresa susceptible de corrupción, se abre la posibilidad de potenciar toda la empresa, pudiendo expandirse, mejorar su infraestructura, crear nuevos productos/servicios, en fin, canalizar de manera adecuada esta inversión, generando así necesidades laborales, que desde el punto de vista de la oferta laboral permite reactivar la economía de una localidad, mejorando en cierta manera las condiciones de vida de quienes trabajan para estas empresas, repercutiendo además en los indicadores de desarrollo económico. Pero, ¿qué pasa cuando estas empresas son identificadas como blindaje de actividades para el lavado de activos? El escenario es poco satisfactorio, ya que, aparte de generar desempleo, existen problemas que se desencadenan por la falta de transparencia en las transacciones comerciales que se desarrollaron con la inyección de dinero ilícito, por ejemplo: los pagos a los proveedores por servicios o productos que ya no serán cancelados, los correctivos que estos proveedores deberán hacer en la declaración de impuestos.

El ingreso económico generado por actividades ilícitas y que forma parte de la economía local, no se lo puede calcular con exactitud, ya que al desconocer las cantidades exactas que circulan en el mercado de bienes y servicios, no se puede emitir un porcentaje exacto dentro de la economía local o regional. Todas las estimaciones que se sugieren tienen como finalidad dar una idea general de las consecuencias económicas que esas actividades pueden tener a corto y a largo plazo para los países en los cuales tienen alguna participación.

Cuando las ganancias de cualquier transacción ilícita se encuentran en el flujo económico normal, aparentemente inyectan capital para la reactivación económica a través de inversiones en pequeñas y medianas empresas, las cuales son más susceptibles de enganche, entre estas empresas se encuentran las empresas familiares, empresas de bienes raíces, y personas con capacidades emprendedoras sin capital para invertir. Cuando se logra embeber dinero en este tipo de instituciones, se lo hace de forma improvisada, y, por tanto, no se toman decisiones que beneficien a la empresa, sino por el contrario, se infecta a la organización anclándola a un círculo vicioso que, a corto plazo aparentemente se fortalece, pero que, a largo plazo tendrá que producir y obtener ganancias para restituir el capital invertido. Generalmente, cuando el lavado de activos es detectado, todos los involucrados quedan en manos de la autoridad competente, y para el caso de los empleados, producción y responsabilidades adquiridas, quedan a la deriva, lo que conlleva a una inestabilidad dentro del sector.

La importancia de conocer el nivel de riesgo de lavado de activos para cualquier inversionista extranjero es muy alta, puesto que de ello depende la estabilidad política, legal y financiera que brinde a sus inversores. Este índice denominado ALA de Basilea, mide el riesgo de lavado de activos y el financiamiento terrorista de los países a nivel mundial, el mismo se basa en fuentes que se encuentran disponibles de manera pública. Al no existir datos cuantitativos confiables y de libre acceso sobre el lavado de activos, el Índice ALA de Basilea no mide la existencia real de esta actividad ilícita, pero está diseñado para indicar el nivel de riesgo en aspectos como las vulnerabilidades de lavado de activos y financiamiento terrorista dentro de un país.

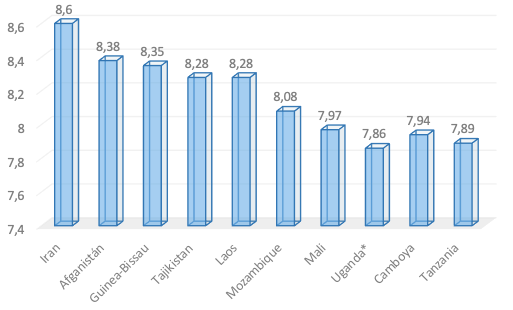

A continuación, se encuentra la Gráfica 1 que muestra a los países con mayor riesgo de lavado de activos en el 2016, encabezando la lista Irán, Afganistán, Tayikistán, Guinea Bissau, Camboya, Mozambique, Mali, Sudán, Uganda y Myanmar; todos ellos coincidiendo en problemas relacionados con altos índices de corrupción, sistemas judiciales débiles y estándares inadecuados del sector financiero. Esto no significa que son países considerados abiertos para el lavado de activos, sino por el contrario se evidencia su vulnerabilidad ante estos delitos por llevar sistemas muy endebles.

Gráfico 1

Ranking de los 10 países de alto riesgo en 2016

Fuente: Instituto de Basilea sobre la gobernanza

Como se puede apreciar en el gráfico 1, Irán presenta un escenario que propicia la vulnerabilidad en sus procesos, es así que, los elementos que conforman el indicador de Riesgo País presentan un panorama poco saludable para una economía en ascenso; el riesgo de transferencia, riesgo político a corto plazo y riesgo político a largo plazo tienen un alto nivel para invertir, las transacciones que se pueden generar dentro de estos elementos consisten principalmente en la contratación de obras y proyectos que requieren largos períodos de realización, pero que deben ser pagaderos en efectivo a medida que avanza el trabajo. Bajo este tipo de riesgo político se pueden amparar los riesgos que se generan por: escasez de divisas, guerras, revoluciones, desastres naturales y cualquier tipo de acción gubernamental que atente contra la estabilidad política, económica o social de un país. La puntuación que da el Banco Mundial en este año es de 6 puntos, siendo 1 la calificación más baja y 7 la más alta.

Si revisamos cuál fue el nivel de riesgo de los países a nivel mundial en el año 2017 (gráfica. 2), encontramos que tanto Irán como Afganistán mantienen su condición de líderes, es decir, no se han tomado medidas para fortalecer sus sistemas legales, financieros y políticos.

Gráfica 2

Ranking de los 10 países de alto riesgo en 2017

Fuente: Instituto de Basilea sobre la gobernanza

Se puede apreciar que Tayikistán aunque aumentó su puntaje de riesgo del 8.19 al 8.35 para el año 2017 se encuentra en cuarto, ya que Guinea-Bissau ocupa el tercer lugar con un 8.35, porcentaje alarmante pues en el 2016 era de 7.99. Concomitante a este panorama, existen los países que, por sus sistemas judiciales, financieros y políticas económicas resultan ser claros y transparentes, se les acredita como aquellos de menor riesgo, los cuales se han mantenido contantes, destacándose Finlandia y manteniéndose líder durante los cuatro últimos años, como lo destaca el Instituto de Basilea sobre la gobernanza en su informe del 27 de julio de 2016; antes de este, el país que estaba liderando la lista en 2012 y 2013 era Noruega.

Se destaca además que el segundo lugar ha sido ocupado por países como Estonia en 2012, 2014 y 2015; Eslovenia en el 2013; y, Lituania en los dos últimos años. Estos países ratifican que invertir en ellos es seguro y confiable, puesto que sus sistemas así los acreditan, por tanto, su sistema económico es estable, generando un clima propicio para la inversión, y concomitante a ello para una productividad sostenible y sustentable.

Es muy factible que, en una economía delictiva, se beneficie al sistema financiero, como es el caso de los países latinoamericanos. Una característica de la delincuencia organizada es su adaptación extraterritorial, es decir, que le permite residir en un país, operar en otro y lavar dinero en uno de aquellos países cuyos índices de riesgo para el lavado de activos es muy alto, por lo que, pasan a considerarse paraísos fiscales.

Cuando la vulnerabilidad de un país es alta, en la mayoría de ámbitos de la sociedad las personas de escasos recursos son las más vulnerables ante esta situación, ya que las élites y las organizaciones delictivas pueden eludir sus obligaciones impositivas. Además, el secreto bancario facilita el blanqueo de dinero de hechos corruptos, y estas acciones aumentan la crisis financiera, destruye el empleo y producción en algunos países pobres. La existencia de paraísos fiscales y la evasión de impuestos imposibilitan la recaudación impositiva, dinero que podría utilizase para fines sociales, por el lado de responsabilidad, y por el lado económico, para el crecimiento y desarrollo productivo de los países.

También se realizan inversiones con fines de lavado de dinero en sectores lícitos de la economía como la construcción, compra de vehículos, compra de obras de arte. Al igual se incurre en préstamos a la población, casinos clandestinos, bienes inmuebles y control de contratación pública. Adicionalmente, cabe mencionar que según un informe emitido por el Departamento de Estado de los Estados Unidos en el año 2017 sobre los principales países donde se lava dinero en el Mundo, 37 de ellos están ubicados en América Latina, lista en la que también se incluye a Ecuador.

El lavado de activos amenaza los sistemas financieros y para contrarrestar esto, los países de América Latina han desarrollado leyes y reglamentos para evitar que los delitos asociados a esta práctica pongan en riesgo sus economías. Se menciona por ejemplo a República Dominicana que en el año 2017 renovó su ley promulgando la nueva como Ley 155-17 Contra el Lavado de Activos y Financiamiento al Terrorismo. Argentina, Bolivia, Brasil y Paraguay modificaron sus leyes anteriores, en Colombia esta misma ley también alude a la evasión fiscal. En Costa Rica la ley hace referencia al lavado de activos, estupefacientes y financiamiento del terrorismo. En Cuba, Guatemala, Honduras y Perú este delito se castiga a través de decretos. Chile ha perfeccionado sus mecanismos siendo uno de los países menos vulnerable al lavado de dinero (Álvarez, 2017).

Cuando se analiza el riesgo que tiene el Ecuador frente a la vulnerabilidad de sus sistemas, se encuentra que en el 2016 ocupaba el puesto 86 dentro de la lista de los países de alto riego en el lavado de activos, con un puntaje de 5.48. Escenario que no se repite en el 2017, pues se repunta hasta el puesto 58 con un puntaje de 6.37, dejando ver que la corrupción afecta de manera directa en sus sistemas. El significado de este incremento en el riesgo de lavado de activo dibuja un escenario poco alentador para la búsqueda de inversión nacional como internacional, dejando a la deriva la inyección de capital que sucumbe en una baja en la productividad y, por ende, un estancamiento en el desarrollo económico del país.

En la República del Ecuador, el 21 de julio de 2016 se publicó la nueva Ley de Prevención de Lavado de Activos y del Financiamiento de Delitos, la misma tiene por finalidad prevenir, detectar y erradicar estos delitos. Se aplica a todas las actividades económicas susceptibles de ser usadas para el lavado de activos y financiamiento de otros delitos (Arias, 2015). También juega un papel importante el Sistema de Rentas Internas (SRI) en la detección e investigación de posibles casos de lavado de activos.

Aterrizando el tema de lavado de activos sobre casos registrados en la Fiscalía de la Nación, se destaca que antes del 2004, el Ecuador no tenía cifras oficiales de este tipo de delitos, su registro más actualizado data de mayo de 2001 (El Universo, 29 de febrero de 2014, s/p) [4]. A partir del 2008 el cártel de Sinaloa inició su actividad económica en sectores como la transportación aérea, servicios de asesoría jurídica y la importación. En el periodo 2011 a 2014 se registraron 15 sentencias relacionadas con el lavado de activos, siendo las provincias en donde más sentencias se registran Guayas con el 38% y Pichincha con el 39% (Enríquez, 2014)

En el año 2015 se procesaron 11 casos de 274 denuncias registradas en la fiscalía, de los cuales 4 llegaron a sentencia, 3 están en preparatoria de juicio, 1 en etapa de juicio, 1 en instrucción fiscal y 2 en casación. Esta cifra muestra que con respecto al año 2012, se incrementó en un 913%, ya que se denunciaron 30 casos solamente (El Telégrafo, 10 de febrero de 2016) [5].

A partir del año 2015, se emitió un comunicado a los entes gubernamentales para que no se publiquen datos oficiales y se entregue información solamente a las personas que bajo oficio soliciten datos estadísticos, esta petición debe estar respaldada con el objeto de uso de la información, por lo que el presente artículo tuvo inconvenientes para realizar análisis estadísticos con información de primera fuente. La petición de información sobre las denuncias por lavado de activos y las correspondientes sentencias se registraron bajo el trámite número: DP01-EXT-2018-03343, pero hasta la fecha de la entrega de este artículo no se ha recibido respuesta alguna. Esto es una muestra clara del encubrimiento de información, para que se refleje el estado actual de los procesos judiciales que se llevan.

El estado ecuatoriano debe incrementar datos estadísticos, investigaciones en materia del lavado de activos, con datos más actuales y verídicos que sean de fácil acceso para poder diagnosticar la situación interna del país desde perspectivas cuantitativas, que den más realidad e influyan en la medición de un impacto real en la economía del país desde el ámbito productivo y económico.

Adicionalmente, la información del resto de naciones, servirá para analizar el avance o el retroceso que ha ocasionado y las medidas a tomar para mejorar en esta problemática. Las organizaciones gubernamentales podrían reestructurarse de acuerdo con la política y regulación monetaria y financiera para optimizar los recursos y canalizar mejor los esfuerzos en materia de investigación de lavado de activos, obteniendo así una mayor eficacia frente a este problema y un menor gasto del dinero público. Así, implementar mayor celeridad en los procesos judiciales por el lavado de activos.

Las organizaciones delictivas que están acostumbradas a operar o que se prestan para este manejo deben tomar un cambio radical en su manejo, fomentando conciencia y fortaleciendo los valores porque es desde los más grandes de quien los pequeños aprenden, es la sociedad quien se debe concientizar, a través del impulso de una cultura transparente de procesos contables.

La academia está totalmente excluida de estos acontecimientos y procedimientos, por lo tanto, se concluye que las instituciones de educación superior aporten planificación y transferencia de conocimiento a través de un modelo triple hélice como un medio hacia la vinculación entre las instituciones encargadas del seguimiento y control del lavado de activos y la universidad, así, crear nuevas estrategias y actividades de innovación para el freno y desaparición del lavado de activos en el país.

Finalmente, la información por obvias razones de confidencialidad y cautela de los entes reguladores son de difícil acceso, por lo que la normativa debería crear leyes que faciliten la información en las páginas web pertinentes, para que en cualquier momento los investigadores verifiquen fechas, cantidades, normas, reglamentos y leyes actualizadas para el análisis, mejora y reestructura con la finalidad de ser custodios perennes de la gestión gubernamental.

Álvarez, J. L. T. (2017). Estudio de la ley N. ︠ 155-17 contra el lavado de activos y el financiamiento del terrorismo (Doctoral dissertation, Pontificia Universidad Católica Madre y Maestra, PUCMM.).

Arias Moncada, R. E. (2015). La banca y la prevención del lavado de activos en el Ecuador (Master's thesis, Universidad de Guayaquil Facultad de Ciencias Económicas).

Barrios, M. A. (2009). Diccionario latinoamericano de seguridad y geopolítica. Argentina: Editorial Biblos.

Buscaglia, E. (2015). Lavado de dinero y corrupción política: el arte de la delincuencia organizada internacional. Debate.

Chavagneux, C., & Palan, R. (2007). Los paraísos fiscales. Editorial El Viejo Topo.

El Telégrafo (10 de febrero de 2016). De 11 casos procesados por lavado de activos en 2015, en 4 hubo sentencias. El Telégrafo. Recuperado en https://www.eltelegrafo.com.ec/noticias/judicial/12/de-11-casos-procesados-por-lavado-de-activos-en-2015-en-4-hubo-sentencias

El Universo (29 de febrero de 2014). El Ecuador no tiene cifras sobre el lavado de activos. El Universo. Recuperado de https://www.eluniverso.com/2004/02/29/0001/8/9DC 2C975A6D543329EECFC1DAEF71B76.html

Enríquez Bermeo, F, (2014). Ecuador en el circuito de lavado de activos. Perfil Criminológico, (14), 3-5.

García Cárdenas, S. C. (2018). El delito de peculado y su implicancia en el delito de lavado de activos en el sistema penal peruano.

González Martín, D., & González García, M. C. (2016). Los paraísos fiscales.

Perotti, J. (2009). La problemática del lavado de dinero y sus efectos globales: una mirada a las iniciativas internacionales y las políticas argentinas [Money Laundering and its Global Effects: International Initiatives and Argentina's Policy."]. UNISCI Discussion Papers, (20), 78-99.

Perotti, J. (2009). La problemática del lavado de dinero y sus efectos globales: una mirada a las iniciativas internacionales y las políticas argentinas. Revista UNISCI, (20), 78-99.

Pontón, C. (2013). La economía del narcotráfico y su dinámica en América Latina. Iconos. Revista de Ciencias Sociales. (47).

Schott, P. A. (2007). Guía de referencia para el antilavado de activos y la lucha contra el financiamiento del terrorismo. The World Bank.

Serpa, I. P. (2014). El dilema de las operaciones grises: Modus operandi de la delincuencia económica para lavar el dinero sucio. Editorial Dunken.

Tordoya Romero, H. (2015). Inteligencia financiera y el lavado de activos en el Perú.

Urrutia, A., Heriberto, J., Arévalo Abrego, C. D. J., & Gamero Figueroa, M. A. (2018). La evasión fiscal como indicio del cambio de calificación jurídica del delito de lavado de dinero y activos (Doctoral dissertation, Universidad de El Salvador).

1. Doctorante en Proyectos en la Universidad Internacional Iberoamericana – México (UNINI). Actualmente es docente de la carrera de Economía de la Unidad Académica de Ciencias Sociales, Periodismo, Información y Derecho de la Universidad Católica de Cuenca. Sus líneas de investigación se concentran en innovación y tecnología, comercio exterior, productividad, cadenas productivas y proyectos

2. Doctorando en Comunicación y Tecnología en la Universidad de La Habana – Cuba. Actualmente desarrolla actividades de docencia en la carrera de Odontología de la Unidad Académica de Ciencias de la Salud y es Técnico Asesor del Vicerrectorado Académico de la Universidad Católica de Cuenca. Sus líneas de investigación se concentran en innovación y tecnología, productividad, educación y aplicación de las TIC.

3. Doctorando en Proyectos en la Universidad Internacional Iberoamericana – México (UNINI). Actualmente es Director Corporativo de BH Consultores, empresa que se dedica a la consultoría científica, sus líneas de investigación: Ingeniería Industrial, Administración de Empresas, Contabilidad y Auditoría. Además, se ha desempeñado como consultor de empresas en temas de gestión empresarial y productividad.

Email contacto: jovaeib@gmail.com

4. https://www.eluniverso.com/2004/02/29/0001/8/9DC2C975A6D543329EECFC1DAEF71B76.html

5. https://www.eltelegrafo.com.ec/noticias/judicial/12/de-11-casos-procesados-por-lavado-de-activos-en-2015-en-4-hubo-sentencias